#США #экономика #ФРС #долг #ставки #доллар #ликвидность

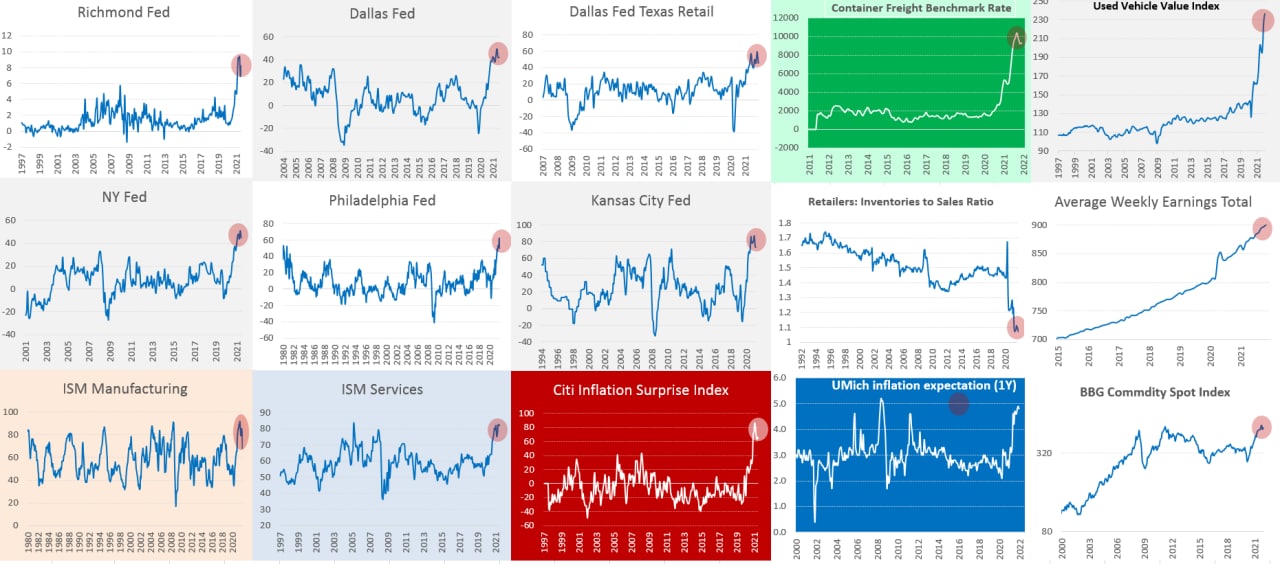

Ну и по текущей картинке инфляции

Региональные индексы деловой активности в США зафиксировали небольшое снижение индексов отпускных цен в декабре, хотя по-прежнему критически высокое количество компаний заявляет о повышении цен, но их стало чуть поменьше, чем было в ноябре. Опросы менеджеров по закупкам показали, что компании сектора услуг экстремально повышают цены, в производственном секторе улучшилась. Индекс инфляционных сюрпризов по-прежнему показывает, что эксперты недооценивают инфляцию.

Стоимость контейнерных перевозок немного снизилась в октябре-ноябре, но в декабре чуть снова подросла, но транспортировка остается крайне дорогой. Оптовые цены на подержанные авто в декабре снова выросли (+1.6% м/м), здесь рекорды за рекордами, а продажи новых автомобилей упали. Соотношение запасов и товаров на складах ритейлеров и продаж остается вблизи рекордных минимумов. Зато цены на бензин немного снизились (-2.6% м/м), правда, судя по текущей динамике цен на нефть, снижение это было временным. Общий индекс цен на ресурсы немного снизился в ноябре, но чуть подрос в декабре. Зарплаты растут активно (1% м/м и 1.7% за три месяца), а рекордное количество компаний малого бизнеса планирует повышать их далее.

Товарная инфляция все же немного притормаживает, судя по динамике, рост цен смещается из сектора товаров в услуги (где основные издержки – это труд и недвижимость), спрос тоже постепенно смещается в сектор услуг в последнее время. В среду рисуются данные по инфляции за декабрь в районе 7-7.1%, что в общем-то +/- в рынке, но это вряд ли можно сказать о более дальней перспективе...

@truecon

Ну и по текущей картинке инфляции

Региональные индексы деловой активности в США зафиксировали небольшое снижение индексов отпускных цен в декабре, хотя по-прежнему критически высокое количество компаний заявляет о повышении цен, но их стало чуть поменьше, чем было в ноябре. Опросы менеджеров по закупкам показали, что компании сектора услуг экстремально повышают цены, в производственном секторе улучшилась. Индекс инфляционных сюрпризов по-прежнему показывает, что эксперты недооценивают инфляцию.

Стоимость контейнерных перевозок немного снизилась в октябре-ноябре, но в декабре чуть снова подросла, но транспортировка остается крайне дорогой. Оптовые цены на подержанные авто в декабре снова выросли (+1.6% м/м), здесь рекорды за рекордами, а продажи новых автомобилей упали. Соотношение запасов и товаров на складах ритейлеров и продаж остается вблизи рекордных минимумов. Зато цены на бензин немного снизились (-2.6% м/м), правда, судя по текущей динамике цен на нефть, снижение это было временным. Общий индекс цен на ресурсы немного снизился в ноябре, но чуть подрос в декабре. Зарплаты растут активно (1% м/м и 1.7% за три месяца), а рекордное количество компаний малого бизнеса планирует повышать их далее.

Товарная инфляция все же немного притормаживает, судя по динамике, рост цен смещается из сектора товаров в услуги (где основные издержки – это труд и недвижимость), спрос тоже постепенно смещается в сектор услуг в последнее время. В среду рисуются данные по инфляции за декабрь в районе 7-7.1%, что в общем-то +/- в рынке, но это вряд ли можно сказать о более дальней перспективе...

@truecon

{kind=link}

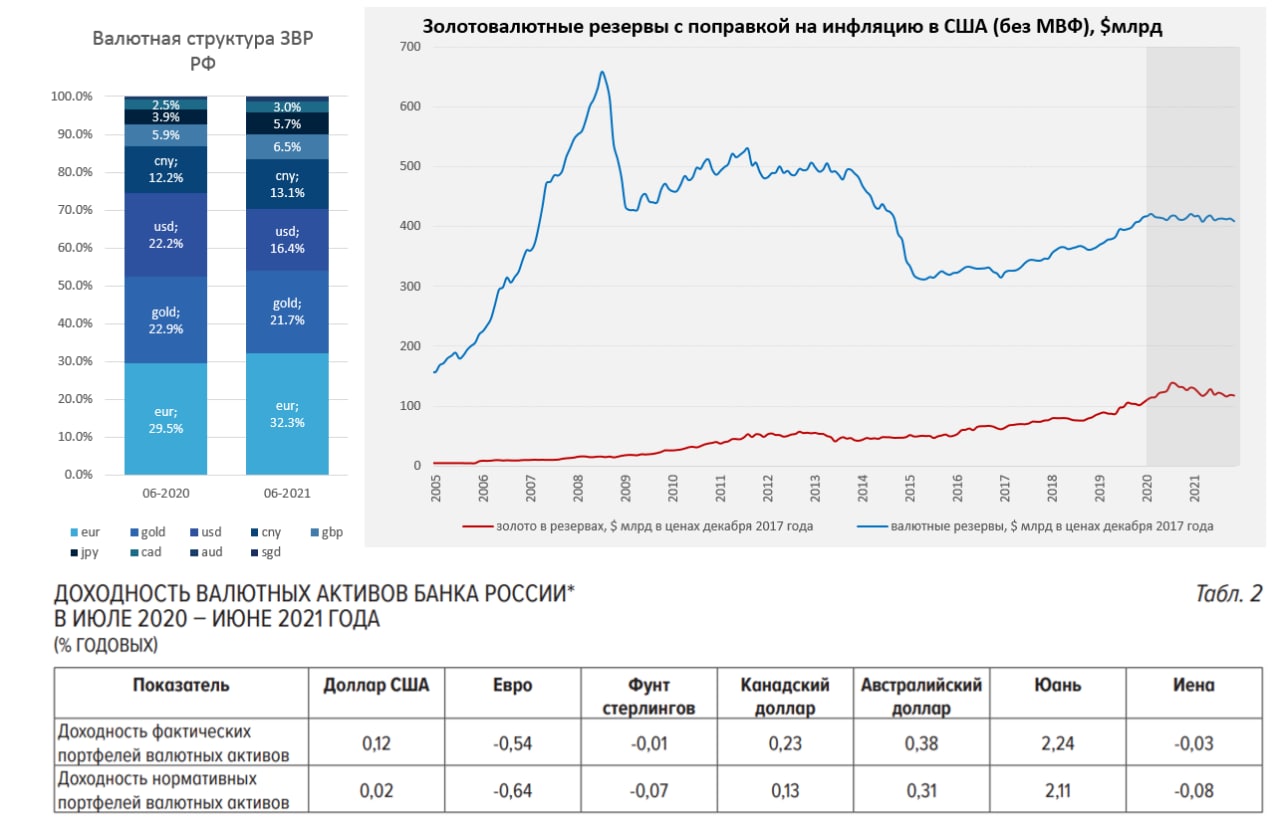

#ЗВР #ЦБ #БанкРоссии #золото

Как инфляция резервы сжигала ...

Вчера Банк России опубликовал данные по структуре золотовалютных резервов РФ на июнь 2021 года (данные публикуются с задержкой в полгода). Доля евро выросла в резервах с 29.5% до 32.3%, а доля доллара сократилась с 22.2% до 16.4% хотя отчасти это связано с снижением доллара в период с 30.06.20 г. по 30.06.21 г. В резервах существенно выросла доля японской йены с 3.9% до 5.7% и появился сингапурский доллар (0.3%). В целом перекладка из доллара в другие валюты продолжилась. Но это не так интересно, как средневзвешенная доходность размещения резервов, которая составила ~0.15% годовых, в то время как долларовая инфляция за аналогичный период составила 5.3% годовых.

Понятно, что резервы – это фактически пул валютной ликвидности, который призван хеджировать риски платежного баланса (в нашем случае частично бюджета), но стоит этот хедж в последнее время очень недешево, учитывая потерю его покупательной способности по причине высокой инфляции. Если сильно не углубляться в структуру, а просто пересчитать в долларах по долларовой же инфляции, то в среднем долларовая инфляция «съедала» ~$2 млрд стоимости резервов в квартал и ~$8 млрд в год за предкризисное десятилетие. Но за 2020-2021 годы «утилизация» стоимости резервов была запредельной и составляла более $6 млрд в квартал и ~$49 млрд за два года – именно столько сгорело в топке долларовой инфляции. Компенсировано это было за счет некоторого ослабления доллара (переоценка), переоценкой стоимости и покупками золота (~$22 млрд, и которых ~$2 млрд - покупки), покупками валюты Минфином на ~$29 млрд и подарками от МВФ (~$17 млрд).

Конечно, реальные ставки не будут вечно столь отрицательными, как мы из видели в последние пару лет, но они останутся отрицательными скорее всего надолго… а потому чем больше резервы – тем большие будут издержки на их поддержание их платежеспособности...

@truecon

Как инфляция резервы сжигала ...

Вчера Банк России опубликовал данные по структуре золотовалютных резервов РФ на июнь 2021 года (данные публикуются с задержкой в полгода). Доля евро выросла в резервах с 29.5% до 32.3%, а доля доллара сократилась с 22.2% до 16.4% хотя отчасти это связано с снижением доллара в период с 30.06.20 г. по 30.06.21 г. В резервах существенно выросла доля японской йены с 3.9% до 5.7% и появился сингапурский доллар (0.3%). В целом перекладка из доллара в другие валюты продолжилась. Но это не так интересно, как средневзвешенная доходность размещения резервов, которая составила ~0.15% годовых, в то время как долларовая инфляция за аналогичный период составила 5.3% годовых.

Понятно, что резервы – это фактически пул валютной ликвидности, который призван хеджировать риски платежного баланса (в нашем случае частично бюджета), но стоит этот хедж в последнее время очень недешево, учитывая потерю его покупательной способности по причине высокой инфляции. Если сильно не углубляться в структуру, а просто пересчитать в долларах по долларовой же инфляции, то в среднем долларовая инфляция «съедала» ~$2 млрд стоимости резервов в квартал и ~$8 млрд в год за предкризисное десятилетие. Но за 2020-2021 годы «утилизация» стоимости резервов была запредельной и составляла более $6 млрд в квартал и ~$49 млрд за два года – именно столько сгорело в топке долларовой инфляции. Компенсировано это было за счет некоторого ослабления доллара (переоценка), переоценкой стоимости и покупками золота (~$22 млрд, и которых ~$2 млрд - покупки), покупками валюты Минфином на ~$29 млрд и подарками от МВФ (~$17 млрд).

Конечно, реальные ставки не будут вечно столь отрицательными, как мы из видели в последние пару лет, но они останутся отрицательными скорее всего надолго… а потому чем больше резервы – тем большие будут издержки на их поддержание их платежеспособности...

@truecon

{kind=link}

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

Инфляционные ожидания притормозили ... Дж. Пауэлл - все как всегда

ФРБ Нью-Йорка опубликовал данные по инфляционным ожиданиям за декабрь, ожидания на год остались на крайне высоком уровне, снизившись лишь символически с 6.0% до 5.99%. Трехлетние ожидания остались в районе 4%, что на удивление хорошо соответствует текущим трендам инфляции. Немного успокоились инфляционные пессимисты, т.е. та четверть опрошенных, которая ожидает более высокой инфляции. Как минимум пока можно говорить о том, что инфляционные ожидания перестали расти, но они остаются на высоких уровнях.

Глава ФРС Дж. Пауэлл сегодня в Конгрессе оговорился, что инфляционное давление может остаться сильным до середины следующего года … потом правда поправился что имел ввиду середину текущего года ).

Из сказанного:

✔️Нужно немного больше сосредоточиться на инфляции, чем на занятости;

✔️Высокая инфляция является серьезной угрозой для достижения максимальной занятости, требуется ценовая стабильность;

✔️Экономика больше не нуждается в чрезвычайной поддержке;

✔️В экономике есть несоответствие спроса и предложения, но сейчас рост з/п не является проблемой;

✔️ФРС готова достаточно быстро нормализовать политику, Пауэлл видит «долгий путь» к нормализации;

✔️ФРС завершит покупки в марте, скорее всего, начнет сокращение баланса позднее в 2022 году, сокращение будет быстрее;

✔️Обычно на выработку решения требуется 2-4 заседания первое было в декабре… баланс ФРС намного больше, чем должен быть;

✔️Спрос на гособлигации сильный, но ситуация бюджетом и долгом неустойчивая, нужно решать эту проблему;

И хотя глава Пауэлл не сказал для рынков ничего радостного, но тон и риторика его и формулировок все же мягче, чем высказывания последних спикеров от ФРС… «возможно» … «может быть»… «долгий путь» и да, опять после его выступления фондовый рынок вырос ).

@truecon

Инфляционные ожидания притормозили ... Дж. Пауэлл - все как всегда

ФРБ Нью-Йорка опубликовал данные по инфляционным ожиданиям за декабрь, ожидания на год остались на крайне высоком уровне, снизившись лишь символически с 6.0% до 5.99%. Трехлетние ожидания остались в районе 4%, что на удивление хорошо соответствует текущим трендам инфляции. Немного успокоились инфляционные пессимисты, т.е. та четверть опрошенных, которая ожидает более высокой инфляции. Как минимум пока можно говорить о том, что инфляционные ожидания перестали расти, но они остаются на высоких уровнях.

Глава ФРС Дж. Пауэлл сегодня в Конгрессе оговорился, что инфляционное давление может остаться сильным до середины следующего года … потом правда поправился что имел ввиду середину текущего года ).

Из сказанного:

✔️Нужно немного больше сосредоточиться на инфляции, чем на занятости;

✔️Высокая инфляция является серьезной угрозой для достижения максимальной занятости, требуется ценовая стабильность;

✔️Экономика больше не нуждается в чрезвычайной поддержке;

✔️В экономике есть несоответствие спроса и предложения, но сейчас рост з/п не является проблемой;

✔️ФРС готова достаточно быстро нормализовать политику, Пауэлл видит «долгий путь» к нормализации;

✔️ФРС завершит покупки в марте, скорее всего, начнет сокращение баланса позднее в 2022 году, сокращение будет быстрее;

✔️Обычно на выработку решения требуется 2-4 заседания первое было в декабре… баланс ФРС намного больше, чем должен быть;

✔️Спрос на гособлигации сильный, но ситуация бюджетом и долгом неустойчивая, нужно решать эту проблему;

И хотя глава Пауэлл не сказал для рынков ничего радостного, но тон и риторика его и формулировок все же мягче, чем высказывания последних спикеров от ФРС… «возможно» … «может быть»… «долгий путь» и да, опять после его выступления фондовый рынок вырос ).

@truecon

{kind=link}

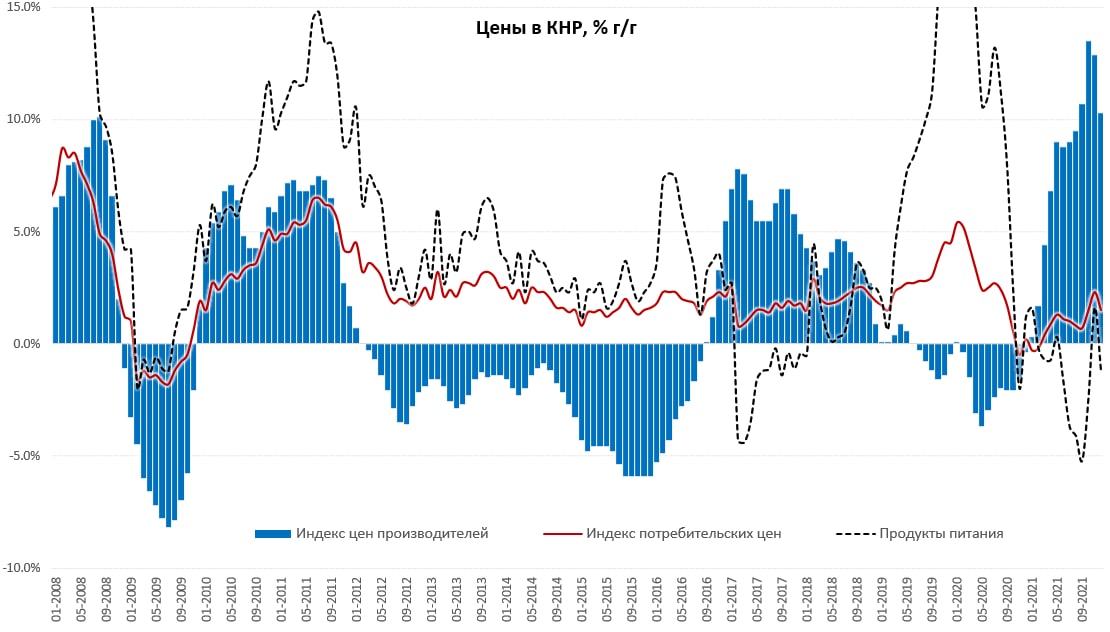

#инфляция #экономика #Кризис #Китай

Инфляция до Китая не дошла

Цены производителей в Китае за декабрь снизились на 1.2% м/м, годовой рост замедлился до 10.9% г/г. В основном это обусловлено, конечно, снижением цен на уголь до уровней весны-лета 2021 года, а также стало следствием плохой ситуации в строительстве и падением цен на металлы. Торможение цен – это следствие некоторой нормализации ситуации на энергетическом рынке и крайне плохая конъюнктура в строительстве.

Потребительские цены тоже в декабре снижались (-0.3% м/м), годовая инфляция упала с 2.3% до 1.5%. Основными причинами низкой инфляции были цены на бензин, которые снизились в декабре на 5.2% м/м, годовой рост замедлился с 35.7% г/г до 22.5% г/г. А также продукты питания, которые снизились на 0.6% м/м и показали снижение за год на 1.2% г/г. Потребительский спрос в Китае выглядит достаточно слабым, что сдерживает рост цен: без учета энергии и продуктов питания инфляция составила 1.2% г/г, повторив уровни ноября.

С одной стороны, низкая инфляция в Китае – это позитивная история, с другой она может говорить о слабой ситуации с внутренним спросом, а также проблемах в секторе строительства, т.е. замедлении экономического роста. Но посмотрим как они позже отчитаются за 4 квартал …

@truecon

Инфляция до Китая не дошла

Цены производителей в Китае за декабрь снизились на 1.2% м/м, годовой рост замедлился до 10.9% г/г. В основном это обусловлено, конечно, снижением цен на уголь до уровней весны-лета 2021 года, а также стало следствием плохой ситуации в строительстве и падением цен на металлы. Торможение цен – это следствие некоторой нормализации ситуации на энергетическом рынке и крайне плохая конъюнктура в строительстве.

Потребительские цены тоже в декабре снижались (-0.3% м/м), годовая инфляция упала с 2.3% до 1.5%. Основными причинами низкой инфляции были цены на бензин, которые снизились в декабре на 5.2% м/м, годовой рост замедлился с 35.7% г/г до 22.5% г/г. А также продукты питания, которые снизились на 0.6% м/м и показали снижение за год на 1.2% г/г. Потребительский спрос в Китае выглядит достаточно слабым, что сдерживает рост цен: без учета энергии и продуктов питания инфляция составила 1.2% г/г, повторив уровни ноября.

С одной стороны, низкая инфляция в Китае – это позитивная история, с другой она может говорить о слабой ситуации с внутренним спросом, а также проблемах в секторе строительства, т.е. замедлении экономического роста. Но посмотрим как они позже отчитаются за 4 квартал …

@truecon

{kind=link}

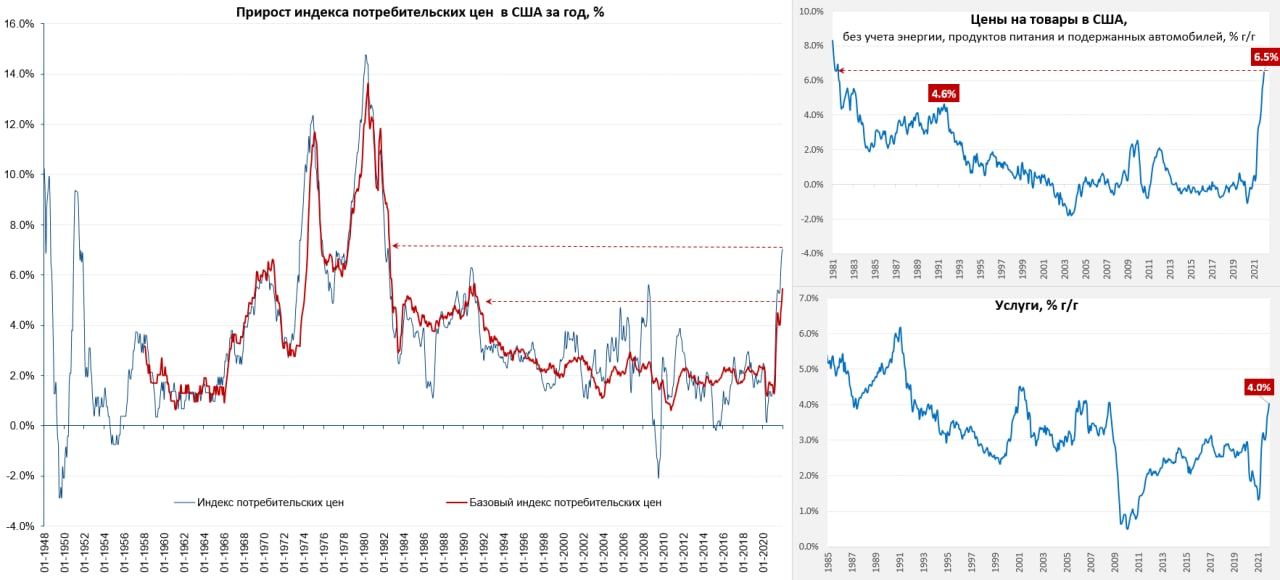

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Доп. по инфляции в США

Потребительская инфляция в США закрыла 2021 год круглой цифрой 7% г/г, за месяц цены выросли на 0.5% м/м, что в целом это соответствовало ожиданиям. Без учета энергии и продуктов питания рост цен составил 0.6% м/м и 5.5% г/г. При этом, продукты питания прибавили 0.5% м/м и 6.3% г/г (после роста цен в 2020 году на 3.9%). Бензин ожидаемо немного подешевел, потому цены на энергию снизились в декабре на 0.4% м/м, годовой рост замедлился до 29.3% г/г.

Рост цен на автомобили идет пока безостановочно: новые авто +1% м/м и 11.8% г/г, подержанные авто 3.5% м/м и 37.3% г/г. В целом транспортный сектор обеспечил 1/4 годовой инфляции и 1/3 месячной инфляции, но даже без него цены растут достаточно сильно в других секторах. Товары в целом подорожали на 1.2% м/м и 10.7% г/г. Услуги подорожали в декабре на 0.3% м/м и 4.0% г/г - приблизились к максимумам 2008 года, причем здесь потенциал роста цен еще значительный. Рост цен в секторе жилья (в основном аренда) продолжается уверенно 0.4% м/м и 4.1% г/г, но медицина и образование пока сильно отстают и они будут в перспективе догонять, как и аренда, которая еще далеко не реализовала фактического роста цен.

Товары без энергии, продуктов питания и подержанных автомобилей подорожали на 0.8% м/м и 6.5% г/г – новый рекорд с 1981 года. Если смотреть в целом на ситуацию, то пока особого улучшения динамики за пределами разовых факторов не видно.

@truecon

Доп. по инфляции в США

Потребительская инфляция в США закрыла 2021 год круглой цифрой 7% г/г, за месяц цены выросли на 0.5% м/м, что в целом это соответствовало ожиданиям. Без учета энергии и продуктов питания рост цен составил 0.6% м/м и 5.5% г/г. При этом, продукты питания прибавили 0.5% м/м и 6.3% г/г (после роста цен в 2020 году на 3.9%). Бензин ожидаемо немного подешевел, потому цены на энергию снизились в декабре на 0.4% м/м, годовой рост замедлился до 29.3% г/г.

Рост цен на автомобили идет пока безостановочно: новые авто +1% м/м и 11.8% г/г, подержанные авто 3.5% м/м и 37.3% г/г. В целом транспортный сектор обеспечил 1/4 годовой инфляции и 1/3 месячной инфляции, но даже без него цены растут достаточно сильно в других секторах. Товары в целом подорожали на 1.2% м/м и 10.7% г/г. Услуги подорожали в декабре на 0.3% м/м и 4.0% г/г - приблизились к максимумам 2008 года, причем здесь потенциал роста цен еще значительный. Рост цен в секторе жилья (в основном аренда) продолжается уверенно 0.4% м/м и 4.1% г/г, но медицина и образование пока сильно отстают и они будут в перспективе догонять, как и аренда, которая еще далеко не реализовала фактического роста цен.

Товары без энергии, продуктов питания и подержанных автомобилей подорожали на 0.8% м/м и 6.5% г/г – новый рекорд с 1981 года. Если смотреть в целом на ситуацию, то пока особого улучшения динамики за пределами разовых факторов не видно.

@truecon

{kind=link}

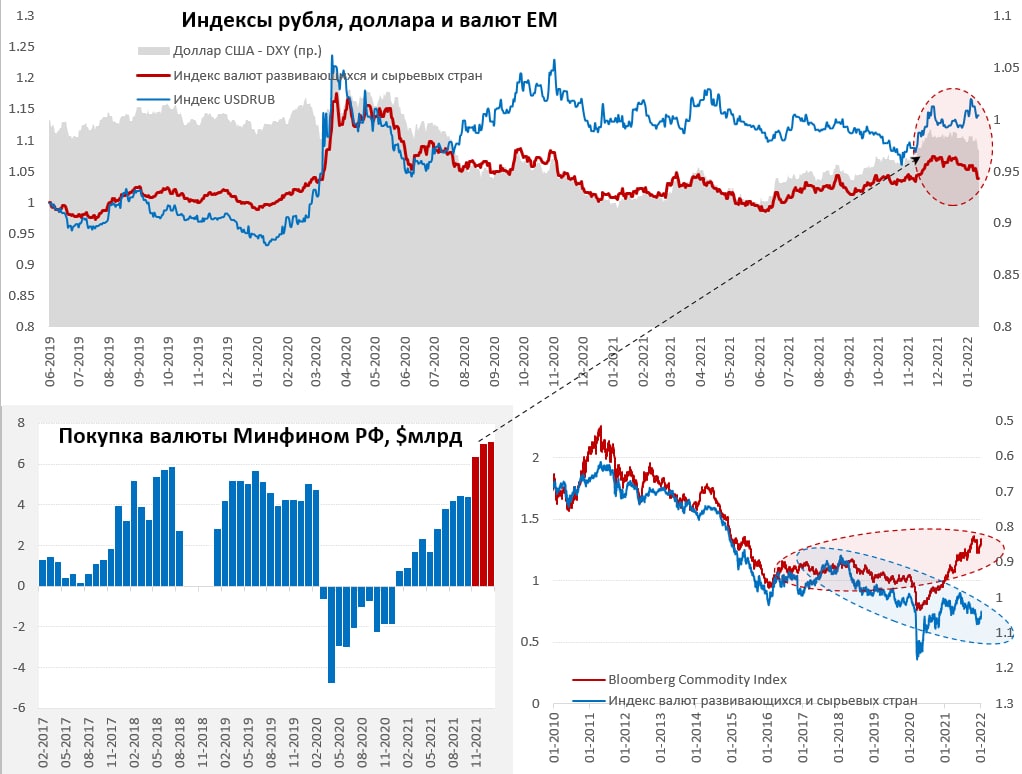

#бюджет #рубль #доллар #Кризис #БанкРоссии #ликвидность

Рубль: просто так совпало … просто не везет

Когда в ноябре Минфин увеличил покупку валюты до $6.5-7 млрд в месяц курс доллара был 71 руб./долл., но были ожидания, что это может стоить пару-тройку рублей по курсу и они вполне оправдались, в январе покупки валюты еще больше возрастут:

«… совокупный объем средств, направляемых на покупку иностранной валюты и золота, составляет +585,9 млрд руб. Операции будут проводиться в период с 14 января 2022 года по 4 февраля 2022 года, соответственно, ежедневный объем покупки иностранной валюты и золота составит в эквиваленте 36,6 млрд руб.»

Месячный объем покупок сильно больше не станет, в январе он составит около $7.1 млрд, но т.к. рабочих дней в январе мало – то ежедневные покупки валюты будут рекордными и составят 36.6 млрд руб., или почти $0.5 млрд в день – для российского валютного рынка с его не самой выдающейся ликвидностью это многовато. Хотя, конечно, приток валюты от экспорта в первом квартале будет просто космическим, сальдо текущего счета скорее всего будет около $60-65 млрд на фоне которых $20-25 млрд покупки валюты Минфином не выглядят критическими.

Но, если добавить геополитическую премию, повышение ставок в США и склонность внутренних агентов (в такой ситуации) к сохранению высокого уровня валютных накоплений. Плюс рост инфляции: в начале года она достигла 8.6% и скорее всего подойдет к 9%. Причем есть риск ускориться по причине «атаки омикрона» - резкий рост количества заболевших приведет к тому, что существенная часть рабочей силы, временно и по формальным причинам (обязательный двухнедельный карантин) будет сидеть на карантинах, а это усугубление проблем с поставками. Все может отодвинуть завершение цикла повышения ставок ЦБ и никак не способствует спросу на ОФЗ от нерезидентов пока цикл не завершен, а геополитика остается напряженной. В такой ситуации традиционно крепкий рубль в 1 квартале может оказаться не таким уж и крепким…

@truecon

Рубль: просто так совпало … просто не везет

Когда в ноябре Минфин увеличил покупку валюты до $6.5-7 млрд в месяц курс доллара был 71 руб./долл., но были ожидания, что это может стоить пару-тройку рублей по курсу и они вполне оправдались, в январе покупки валюты еще больше возрастут:

«… совокупный объем средств, направляемых на покупку иностранной валюты и золота, составляет +585,9 млрд руб. Операции будут проводиться в период с 14 января 2022 года по 4 февраля 2022 года, соответственно, ежедневный объем покупки иностранной валюты и золота составит в эквиваленте 36,6 млрд руб.»

Месячный объем покупок сильно больше не станет, в январе он составит около $7.1 млрд, но т.к. рабочих дней в январе мало – то ежедневные покупки валюты будут рекордными и составят 36.6 млрд руб., или почти $0.5 млрд в день – для российского валютного рынка с его не самой выдающейся ликвидностью это многовато. Хотя, конечно, приток валюты от экспорта в первом квартале будет просто космическим, сальдо текущего счета скорее всего будет около $60-65 млрд на фоне которых $20-25 млрд покупки валюты Минфином не выглядят критическими.

Но, если добавить геополитическую премию, повышение ставок в США и склонность внутренних агентов (в такой ситуации) к сохранению высокого уровня валютных накоплений. Плюс рост инфляции: в начале года она достигла 8.6% и скорее всего подойдет к 9%. Причем есть риск ускориться по причине «атаки омикрона» - резкий рост количества заболевших приведет к тому, что существенная часть рабочей силы, временно и по формальным причинам (обязательный двухнедельный карантин) будет сидеть на карантинах, а это усугубление проблем с поставками. Все может отодвинуть завершение цикла повышения ставок ЦБ и никак не способствует спросу на ОФЗ от нерезидентов пока цикл не завершен, а геополитика остается напряженной. В такой ситуации традиционно крепкий рубль в 1 квартале может оказаться не таким уж и крепким…

@truecon

{kind=link}

#инфляция #экономика #Германия #еврозона #ЕЦБ #евро

Германия: оптовые цены по-прежнему растут быстрее, чем в 70-х

Оптовые цен в Германии немного притормозили в декабре +0.2% м/м и +16.1% г/г (против 16.6% в ноябре), но это второй месяц подряд, когда рост годовой прирост цен остается выше исторического максимума 1970-х годов (15.8% г/г). Замедлению способствовало некоторое торможение роста цен на нефтепродукты и металлы, но практически все остальное компоненты, в т.ч. продукты питания, потребительские товары, средства производства только ускорили свой рост, что обещает неприятные последствия для потребительской инфляции.

@truecon

Германия: оптовые цены по-прежнему растут быстрее, чем в 70-х

Оптовые цен в Германии немного притормозили в декабре +0.2% м/м и +16.1% г/г (против 16.6% в ноябре), но это второй месяц подряд, когда рост годовой прирост цен остается выше исторического максимума 1970-х годов (15.8% г/г). Замедлению способствовало некоторое торможение роста цен на нефтепродукты и металлы, но практически все остальное компоненты, в т.ч. продукты питания, потребительские товары, средства производства только ускорили свой рост, что обещает неприятные последствия для потребительской инфляции.

@truecon

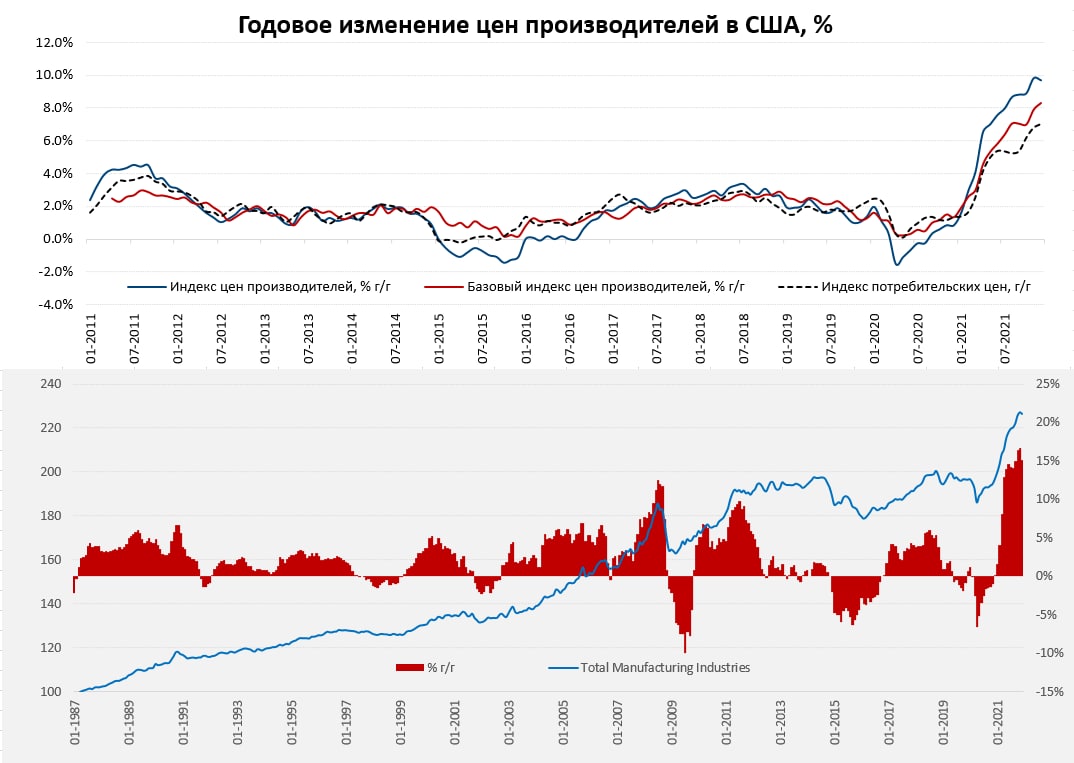

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Голу́бки улетели…

✔️ Глава ФРБ Сан-Франциско М.Дэйли: «предвижу повышение ставок, даже уже в марте, потому что действительно ясно, что цены были неприемлемо высокими»;

✔️ Зам. главы ФРС (номинирована) Л.Брейнард: «Инфляция слишком высока…» сдерживание инфляции является «важнейшей задачей»;

«Бежева книга» ФРС: дефицит рабочей силы и значительный рост зарплат… значительный рост цен реализации … рост кредитной активности… высокий спрос … проблемы с поставками…рост производства…

Conference Board провела опрос более 900 руководителей компаний по всему миру: «более половины ожидают, что ценовое давление сохранится по крайней мере до середины 2023 года» (опрос проводился в октябре-ноябре)… не зря Пауэлл оговорился )

PPI. Тем временем, некоторое торможение цен на энергию и продукты питания в США привело все же к небольшому замедлению роста цен производителей +0.2% м/м и 9.7% г/г – это чуть ниже ноябрьского значения 9.8% г/г. Цены в обрабатывающей промышленности тоже немного присели с максимумов 15% г/г. Но базовый индекс цен без учета продуктов питания и энергии продолжал активный рост 0.5% м/м и 8.3% г/г, что стало новым максимумом. Рост цен на услуги ускорился до 7.9% г/г, а в строительстве до 12.4% г/г. В целом данные по производственным ценам указывают на переход от инфляции «разовых факторов» в сторону более устойчивых факторов, инфляция будет ниже уровней 2021 года, но она будет становиться более устойчивой из-за роста зарплат, недвижимости и инфляции издержек.

@truecon

Голу́бки улетели…

✔️ Глава ФРБ Сан-Франциско М.Дэйли: «предвижу повышение ставок, даже уже в марте, потому что действительно ясно, что цены были неприемлемо высокими»;

✔️ Зам. главы ФРС (номинирована) Л.Брейнард: «Инфляция слишком высока…» сдерживание инфляции является «важнейшей задачей»;

«Бежева книга» ФРС: дефицит рабочей силы и значительный рост зарплат… значительный рост цен реализации … рост кредитной активности… высокий спрос … проблемы с поставками…рост производства…

Conference Board провела опрос более 900 руководителей компаний по всему миру: «более половины ожидают, что ценовое давление сохранится по крайней мере до середины 2023 года» (опрос проводился в октябре-ноябре)… не зря Пауэлл оговорился )

PPI. Тем временем, некоторое торможение цен на энергию и продукты питания в США привело все же к небольшому замедлению роста цен производителей +0.2% м/м и 9.7% г/г – это чуть ниже ноябрьского значения 9.8% г/г. Цены в обрабатывающей промышленности тоже немного присели с максимумов 15% г/г. Но базовый индекс цен без учета продуктов питания и энергии продолжал активный рост 0.5% м/м и 8.3% г/г, что стало новым максимумом. Рост цен на услуги ускорился до 7.9% г/г, а в строительстве до 12.4% г/г. В целом данные по производственным ценам указывают на переход от инфляции «разовых факторов» в сторону более устойчивых факторов, инфляция будет ниже уровней 2021 года, но она будет становиться более устойчивой из-за роста зарплат, недвижимости и инфляции издержек.

@truecon

{kind=link}

#бюджет #рубль #доллар #Кризис #БанкРоссии #ликвидность #ставки

«что будет, то будет, господи» сказал Греф…

…и понеслось … доллар +2% за день 76+, РТС -6%, JAP +30…40 б.п. до 9.0-9.2% годовых, но самое главное значительная часть роста отражена в главном индикаторе страха нерезидентов, т.е. пятилетних CDS, которые подскочили почти до 160. Очевидно, что основную роль здесь сыграл испуг нерезидентов в ответ на заявления представителей МИДа (это всегда хорошо видно по CDS, не как индикатор рисков дефолта, а как индикатор настроений нерезов). Но забеги нерезидентов – это в принципе привычная для нашего рынка история и это не напрягает, а вот фатальность заявлений главы Сбера несколько напрягла ...

P.S.: экспортерам опять подфартило под налоги )

@truecon

«что будет, то будет, господи» сказал Греф…

…и понеслось … доллар +2% за день 76+, РТС -6%, JAP +30…40 б.п. до 9.0-9.2% годовых, но самое главное значительная часть роста отражена в главном индикаторе страха нерезидентов, т.е. пятилетних CDS, которые подскочили почти до 160. Очевидно, что основную роль здесь сыграл испуг нерезидентов в ответ на заявления представителей МИДа (это всегда хорошо видно по CDS, не как индикатор рисков дефолта, а как индикатор настроений нерезов). Но забеги нерезидентов – это в принципе привычная для нашего рынка история и это не напрягает, а вот фатальность заявлений главы Сбера несколько напрягла ...

P.S.: экспортерам опять подфартило под налоги )

@truecon

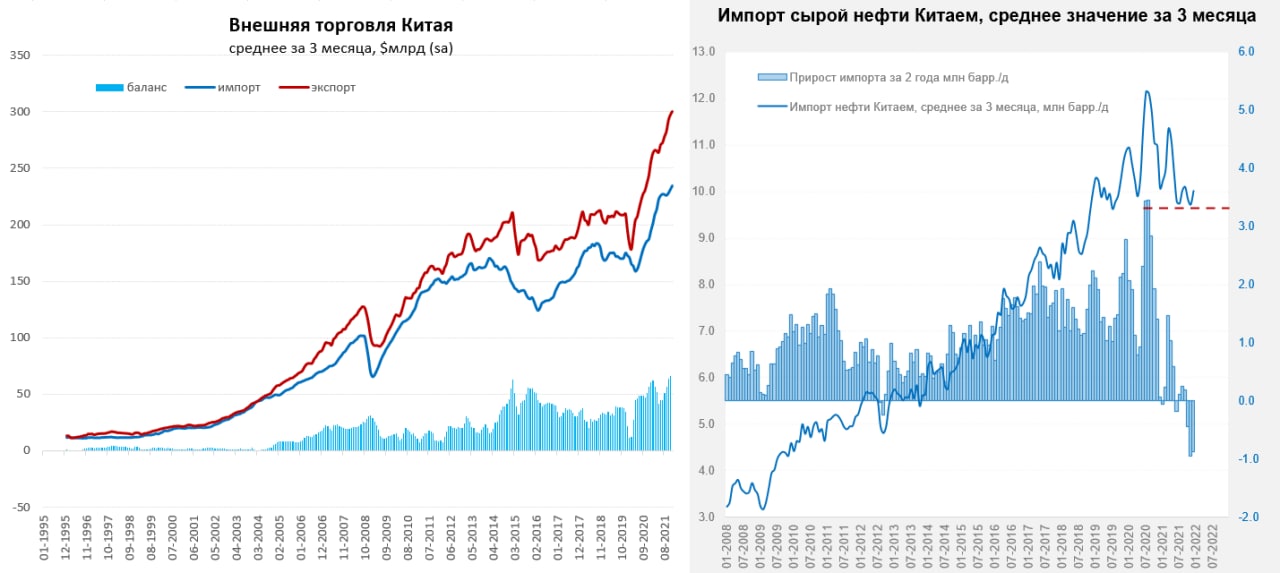

#COVID19 #Китай #экономика #импорт #экспорт #нефть

Китай: урожайный год для экспортеров

Китайский экспорт традиционно вырос в декабре, зафиксировав рекорд за все времена $340.5 млрд – это на 20.9% выше уровней прошлого года и на 42.7% выше уровней декабря 2019 года. Импорт выглядел значительно слабее и составил $246 млрд, что ниже ноябрьского уровня на 3.1%, но выше уровней прошлого года на 19.5% и уровней 2019 года на 28.6%. Сальдо внешней торговли Китая в декабре составило рекордные за всю историю $94.6 млрд. Экспорт Китая традиционно очень сильный в последний месяц года, потому как компании стараются максимально законтрактоваться и произвести товары перед китайским Новым годом, который приводит к месячной остановке многих экономических процессов в Китае. В этом плане, если убрать сезонность – то ситуация с экспортом привычная, импорт выглядит слабовато и это говорит о состоянии внутреннего спроса в Китае – здесь все действительно выглядит не очень хорошо.

Импорт нефти в декабре немного подрос на фоне падения импортных цен с $84 до $74 за баррель и составил 10.9 mb/d, средний уровень импорта нефти в 4 квартале был на уровне 10.02 mb/d – это практически столько же, сколько было в 4 квартале прошлого года (10.08 mb/d).

В целом для китайских экспортеров год прошел просто фантастически, сальдо внешней торговли за год составило рекордные $682 млрд, если же посмотреть сальдо без учета сильно подорожавшего нефтяного импорта – то оно вплотную приблизилось к триллиону долларов, достигнув $936 млрд, что обусловлено стремительным взлетом потребления в мире.

@truecon

Китай: урожайный год для экспортеров

Китайский экспорт традиционно вырос в декабре, зафиксировав рекорд за все времена $340.5 млрд – это на 20.9% выше уровней прошлого года и на 42.7% выше уровней декабря 2019 года. Импорт выглядел значительно слабее и составил $246 млрд, что ниже ноябрьского уровня на 3.1%, но выше уровней прошлого года на 19.5% и уровней 2019 года на 28.6%. Сальдо внешней торговли Китая в декабре составило рекордные за всю историю $94.6 млрд. Экспорт Китая традиционно очень сильный в последний месяц года, потому как компании стараются максимально законтрактоваться и произвести товары перед китайским Новым годом, который приводит к месячной остановке многих экономических процессов в Китае. В этом плане, если убрать сезонность – то ситуация с экспортом привычная, импорт выглядит слабовато и это говорит о состоянии внутреннего спроса в Китае – здесь все действительно выглядит не очень хорошо.

Импорт нефти в декабре немного подрос на фоне падения импортных цен с $84 до $74 за баррель и составил 10.9 mb/d, средний уровень импорта нефти в 4 квартале был на уровне 10.02 mb/d – это практически столько же, сколько было в 4 квартале прошлого года (10.08 mb/d).

В целом для китайских экспортеров год прошел просто фантастически, сальдо внешней торговли за год составило рекордные $682 млрд, если же посмотреть сальдо без учета сильно подорожавшего нефтяного импорта – то оно вплотную приблизилось к триллиону долларов, достигнув $936 млрд, что обусловлено стремительным взлетом потребления в мире.

@truecon

{kind=link}

Forwarded from ACI Russia

Со старым Новым годом! 🎉 И ждём вас сегодня в 18:00 в Pro Markets - ACI Russia, чтобы обсудить все события на российском и глобальном рынках за то время, пока мы праздновали и пили шампанское.

«Новогодний шторм: российский и глобальный рынки» с Сергеем Романчуком, Егором Сусиным, Александром Коляндром и Сергеем Суверовым

📍Присоединиться в Telegram

📍Присоединиться в Clubhouse

🙋♂️Все комментарии и вопросы вы можете задать в прямом эфире или в комментариях под этим постом 👇🏻

«Новогодний шторм: российский и глобальный рынки» с Сергеем Романчуком, Егором Сусиным, Александром Коляндром и Сергеем Суверовым

📍Присоединиться в Telegram

📍Присоединиться в Clubhouse

🙋♂️Все комментарии и вопросы вы можете задать в прямом эфире или в комментариях под этим постом 👇🏻

{kind=link}

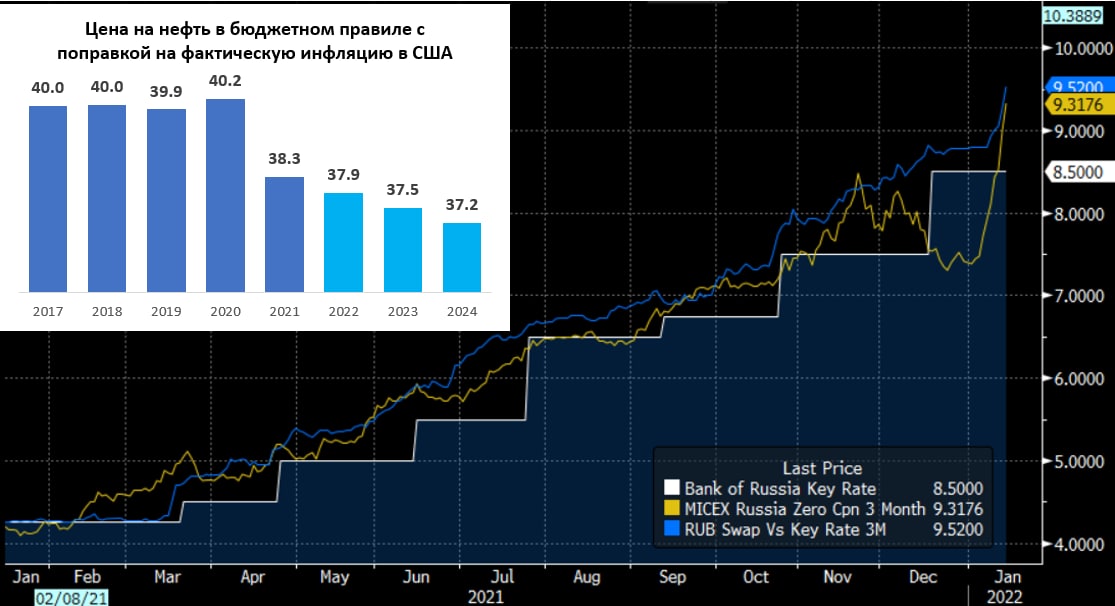

#бюджет #рубль #доллар #Кризис #БанкРоссии #ликвидность #ставки

«Кардинальное изменение трендов»... и полетели еще дальше

В дискуссии на Гайдаровском форуме сегодня на вопрос о том инфляция – это краткосрочный всплеск, или изменение трендов, глава Банка России Э.Набиуллина заявила дословно «я думаю, что это кардинальное изменение трендов...», что можно считать ярким сигналом для понимания политики Банка России. Глава Банка России привела пример Бундесбанка Германии, который агрессивно реагировал на инфляцию 1970-х годов... в общем-то аналогия здесь Банк России – это Бундесбанк 70-х. Дополнительно к этому она указала, что если бы ЦБ ставку не повышал, то по их оценкам инфляция была бы на 4 п.п. выше.

Но возвращаясь к заявлению о том, что это кардинальное изменение тренда, если это так (а в головах это так), то при текущей крайне мягкой монетарной политике большинства центральных банков развитых стран это должно означать, что инфляция в мире будет выше 2% более длительный период времени. Это в свою очередь должно означать, что и ставка банка России, вероятно, еще далека от своих максимумов, мало того на высоких уровнях она останется более длительный период времени... а не только в 2022 году.

Ближайшее заседание Банка России пройдет через месяц 11 февраля и на нем будут опубликованы обновленные прогнозы по ставкам – ждем с интересом, но после таких заявлений, если кто-то считает, что ставка 10+ это что-то из области фантастики, я бы задумался.

Но есть и еще один интересный вопрос, который заслуживает внимания, учитывая, что и Минфин и ЦБ скорее согласны с тем, что более высокая инфляция – это новый тренд и это вопрос того самого бюджетного правила. Суть в том, что бюджетное правило подразумевает, что цена на нефть фиксируется на уровне $40 за баррель в ценах 2017 года и каждый год индексируется на 2% (целевую долларовую инфляцию) и все нефтегазовые доходы сверх этой цены отправляются в ФНБ. Но, если мы предполагаем, что тренды изменились, то в итоге мы получаем своеобразное ужесточение бюджетного правила по мере отклонения реальной инфляции от целевой... к примру в 2021 году реальная цена на нефть в бюджетном правиле опустилась до $38.3 в ценах 2017 года, а при инфляции в США в среднем 3% в ближайшие 3 года (ожидания населения 4%, рыночные ожидания инфляции 3 года 3%, прогноз аналитиков ближе к 2.5%) она упадет до $37 в ценах 2017 года. И это говорит о том, что пора бы задуматься о некоторой корректировке самой формулы "$40+2% в год".... которая и до этого имела

P.S.: ОФЗ, конечно улетели еще +35-40 б.п. до 9.3-9.65%.

@truecon

«Кардинальное изменение трендов»... и полетели еще дальше

В дискуссии на Гайдаровском форуме сегодня на вопрос о том инфляция – это краткосрочный всплеск, или изменение трендов, глава Банка России Э.Набиуллина заявила дословно «я думаю, что это кардинальное изменение трендов...», что можно считать ярким сигналом для понимания политики Банка России. Глава Банка России привела пример Бундесбанка Германии, который агрессивно реагировал на инфляцию 1970-х годов... в общем-то аналогия здесь Банк России – это Бундесбанк 70-х. Дополнительно к этому она указала, что если бы ЦБ ставку не повышал, то по их оценкам инфляция была бы на 4 п.п. выше.

Но возвращаясь к заявлению о том, что это кардинальное изменение тренда, если это так (а в головах это так), то при текущей крайне мягкой монетарной политике большинства центральных банков развитых стран это должно означать, что инфляция в мире будет выше 2% более длительный период времени. Это в свою очередь должно означать, что и ставка банка России, вероятно, еще далека от своих максимумов, мало того на высоких уровнях она останется более длительный период времени... а не только в 2022 году.

Ближайшее заседание Банка России пройдет через месяц 11 февраля и на нем будут опубликованы обновленные прогнозы по ставкам – ждем с интересом, но после таких заявлений, если кто-то считает, что ставка 10+ это что-то из области фантастики, я бы задумался.

Но есть и еще один интересный вопрос, который заслуживает внимания, учитывая, что и Минфин и ЦБ скорее согласны с тем, что более высокая инфляция – это новый тренд и это вопрос того самого бюджетного правила. Суть в том, что бюджетное правило подразумевает, что цена на нефть фиксируется на уровне $40 за баррель в ценах 2017 года и каждый год индексируется на 2% (целевую долларовую инфляцию) и все нефтегазовые доходы сверх этой цены отправляются в ФНБ. Но, если мы предполагаем, что тренды изменились, то в итоге мы получаем своеобразное ужесточение бюджетного правила по мере отклонения реальной инфляции от целевой... к примру в 2021 году реальная цена на нефть в бюджетном правиле опустилась до $38.3 в ценах 2017 года, а при инфляции в США в среднем 3% в ближайшие 3 года (ожидания населения 4%, рыночные ожидания инфляции 3 года 3%, прогноз аналитиков ближе к 2.5%) она упадет до $37 в ценах 2017 года. И это говорит о том, что пора бы задуматься о некоторой корректировке самой формулы "$40+2% в год".... которая и до этого имела

P.S.: ОФЗ, конечно улетели еще +35-40 б.п. до 9.3-9.65%.

@truecon

{kind=link}

#экономика #США #кризис #розница #производство #инфляция

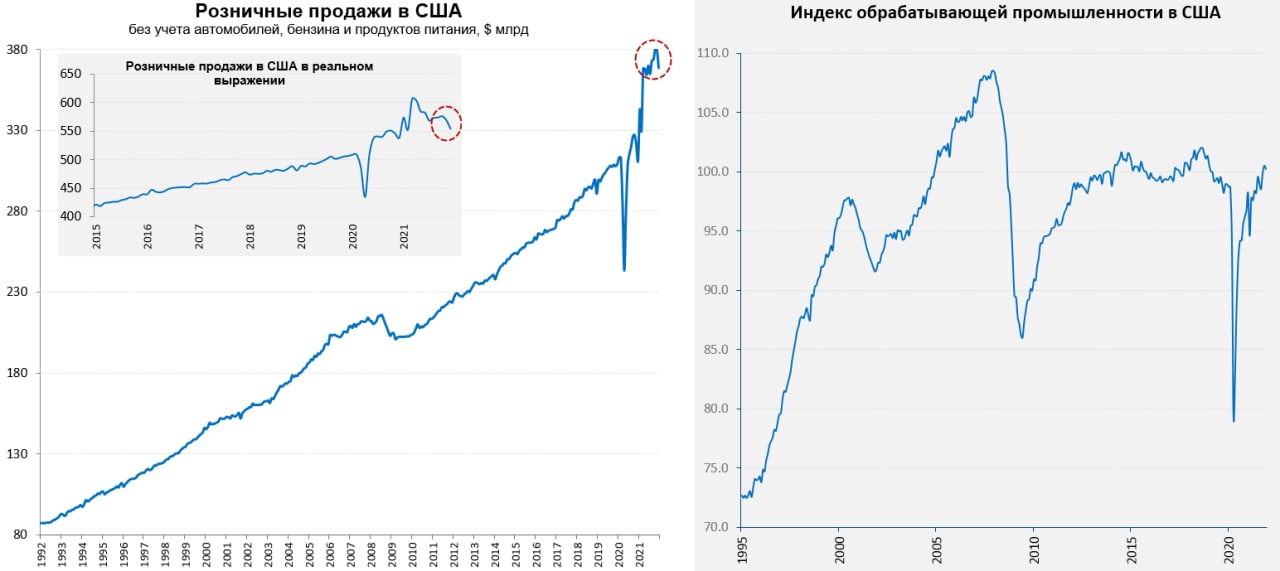

Слабый декабрь в экономике США

Американская розница в декабре резко притормозила, падение составило 1.9% м/м, несмотря на это годовой прирост продаж составил 16.9% г/г, а прирост за два года 21.7%... причем прирост продаж за 2 года практически не изменился, в ноябре он составлял 22.1%. Основное ухудшение произошло именно в секторе внемагазинной торговли (интернет, каталоги и пр.), если верить официальной статистике – то здесь номинальные продажи за месяц рухнули на 8.7% м/м. Именно в данных по розничным продажам есть большие сложности с сезонным сглаживанием показателей, но в целом понятно, что декабрь был слабым месяцем. А если учитывать, что это номинальные продажи – то в любом случае мы говорим о падении в реальном выражении.

Производство тоже в декабре особо не порадовало – в снижение на 0.1% г/г, а годовые темпы роста замедлились до 3.7% г/г. В обрабатывающей промышленности снижение составило 0.3% м/м, а годовой рост замедлился до 3.5% г/г. Здесь правда стоит сказать, что значительная часть ухудшение – это опять производство автомобилей.

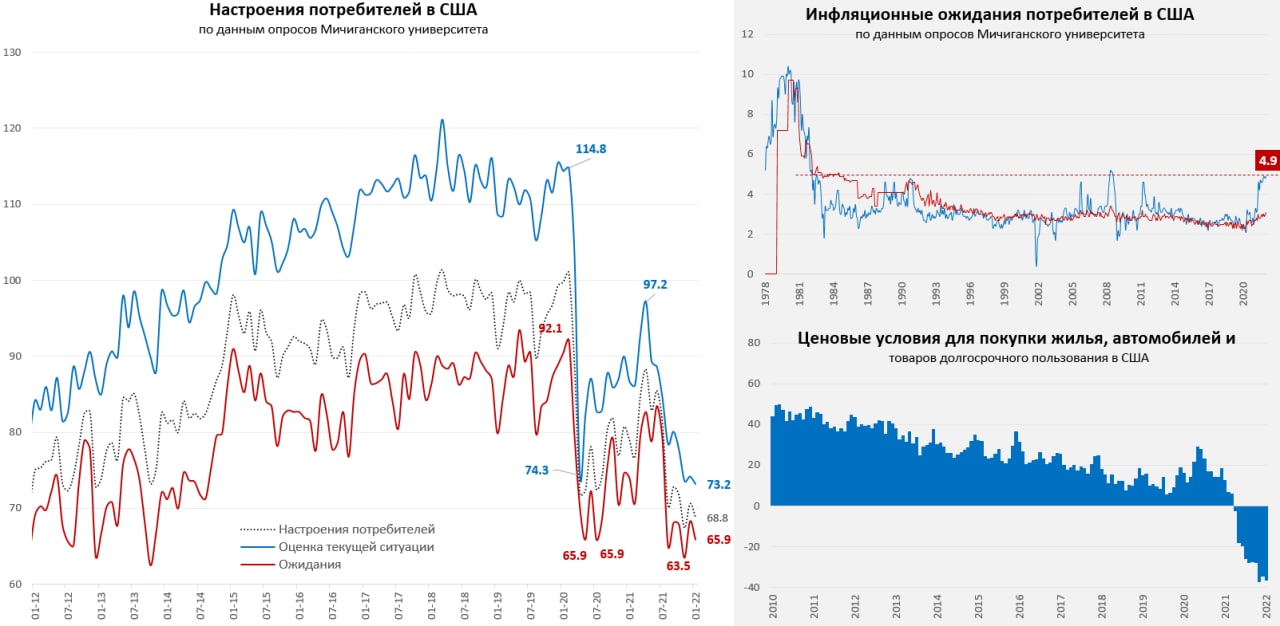

P.S.: Настроения потребителей тоже ухудшились

@truecon

Слабый декабрь в экономике США

Американская розница в декабре резко притормозила, падение составило 1.9% м/м, несмотря на это годовой прирост продаж составил 16.9% г/г, а прирост за два года 21.7%... причем прирост продаж за 2 года практически не изменился, в ноябре он составлял 22.1%. Основное ухудшение произошло именно в секторе внемагазинной торговли (интернет, каталоги и пр.), если верить официальной статистике – то здесь номинальные продажи за месяц рухнули на 8.7% м/м. Именно в данных по розничным продажам есть большие сложности с сезонным сглаживанием показателей, но в целом понятно, что декабрь был слабым месяцем. А если учитывать, что это номинальные продажи – то в любом случае мы говорим о падении в реальном выражении.

Производство тоже в декабре особо не порадовало – в снижение на 0.1% г/г, а годовые темпы роста замедлились до 3.7% г/г. В обрабатывающей промышленности снижение составило 0.3% м/м, а годовой рост замедлился до 3.5% г/г. Здесь правда стоит сказать, что значительная часть ухудшение – это опять производство автомобилей.

P.S.: Настроения потребителей тоже ухудшились

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

«Может быть шесть или семь...»

...именно так прокомментировал глава JPMorgan Джейми Даймон вопрос о том сколько он ожидает повышений ставки ФРС в этом году. Ряд финансистов (миллиардер Билл Акман, Генри Кауфман – главный экономист Salomon Brothers) считают, что в марте ставку надо повысить сразу на 50 б.п.

И даже сильно притихший в последнее время глава ФРБ Нью-Йорка Джон Уильямс (идеолог текущей стратегии ФРС, влияние которого на Дж. Пауэлла очень сильное) заявил, что время повышения ставок «приближается», хотя и не стал уточнять, когда он считает целесообразным повышение ставок и насколько, т.к. его скорее можно относить к «голубям».

Одновременно Белый дом выдвинул сразу трех кандидатов в Совет управляющих ФРС на вакантные должности: Сара Блум Раскин (уже была в ФРС в 2010-2014 годах), а также Лиза Кук (Michigan State University, видимо, связана с Камалой Харрис), и Филип Джефферсон (Davidson College in North Carolina). Позиции по монетарной политике двух последних не очень понятны, но, исходя их того, чем они занимались до этого, они скорее будут прибиваться к более «голубиной» позиции Пауэлла/Вильямса. Джефферсон – бедность, неравенство, занятость и пр., Кук – расовая тема, неравенство, экономическая история и специализировалась на России (оба афроамериканцы). Возможно это попытка уравновесить бурно разрастающуюся стаю ястребов и добавить голосов в копилку Пауэлла... хотя возможно это просто выполнение обещания «разнообразить» руководство ФРС (4 женщины из них одна афроамериканка, 3 мужчины из них один афроамериканец).

Пока, конечно, рано говорить о том какую позицию займут новые члены ФРС, но скорее всего это усилит «голубиную партию» (сторонников более осторожного ужесточения). «Шесть, или семь» от этого состава Комитета по операциям на открытом рынке (FOMC) смотрятся странновато. Хотя, если смотреть более объективно и учитывать, что инфляционный тренд ближайших лет лежит в районе 3-4%, а т.н. нейтральная ставка в США – это 0-0.5% в реальном выражении, то антиинфляционная политика должна предполагать ставку выше этих самых 3-4%, мало того и риск-спреды должны прибавить к этому еще 1...2 п.п., чтобы это транслировалось в конечные ставки эффективно. И пока вряд ли кто-то верит, что ФРС к такому готова... особенно в текущем составе, даже самые активные ястребы здесь пока не видят больше 3-4 повышений ставки, которые уже «в рынке».

ФРС же все еще продолжает покупать облигации (+$22 млрд за неделю), хотя тейперингом занимается Минфин США, который изъял из системы еще $55 млрд ликвидности за неделю, так что банковская долларовая ликвидность все же потихоньку сокращается. Настроения потребителей в начале января по данным Мичиганского университета оставались унылыми, причем оценка текущей ситуации была худшей за десятилетие. Инфляционные ожидания на ближайший год выросли до 4.9% (красной чертой может стать закрепление выше 5%, выше 4.5% ожидания остаются уже 7 месяцев подряд), мало того выросли и пятилетние ожидания, хотя они пока сильно ниже и составляют 3.1%. Американцы по-прежнему считают ценовые условия худшими за 4 десятилетия, причем настроения еще больше ухудшились. Так что настроения плохие, инфляционные ожидания высокие и уже долго, заодно рейтинг Байдена опять падает ... и ФРС придется что-то придумывать ...

@truecon

«Может быть шесть или семь...»

...именно так прокомментировал глава JPMorgan Джейми Даймон вопрос о том сколько он ожидает повышений ставки ФРС в этом году. Ряд финансистов (миллиардер Билл Акман, Генри Кауфман – главный экономист Salomon Brothers) считают, что в марте ставку надо повысить сразу на 50 б.п.

И даже сильно притихший в последнее время глава ФРБ Нью-Йорка Джон Уильямс (идеолог текущей стратегии ФРС, влияние которого на Дж. Пауэлла очень сильное) заявил, что время повышения ставок «приближается», хотя и не стал уточнять, когда он считает целесообразным повышение ставок и насколько, т.к. его скорее можно относить к «голубям».

Одновременно Белый дом выдвинул сразу трех кандидатов в Совет управляющих ФРС на вакантные должности: Сара Блум Раскин (уже была в ФРС в 2010-2014 годах), а также Лиза Кук (Michigan State University, видимо, связана с Камалой Харрис), и Филип Джефферсон (Davidson College in North Carolina). Позиции по монетарной политике двух последних не очень понятны, но, исходя их того, чем они занимались до этого, они скорее будут прибиваться к более «голубиной» позиции Пауэлла/Вильямса. Джефферсон – бедность, неравенство, занятость и пр., Кук – расовая тема, неравенство, экономическая история и специализировалась на России (оба афроамериканцы). Возможно это попытка уравновесить бурно разрастающуюся стаю ястребов и добавить голосов в копилку Пауэлла... хотя возможно это просто выполнение обещания «разнообразить» руководство ФРС (4 женщины из них одна афроамериканка, 3 мужчины из них один афроамериканец).

Пока, конечно, рано говорить о том какую позицию займут новые члены ФРС, но скорее всего это усилит «голубиную партию» (сторонников более осторожного ужесточения). «Шесть, или семь» от этого состава Комитета по операциям на открытом рынке (FOMC) смотрятся странновато. Хотя, если смотреть более объективно и учитывать, что инфляционный тренд ближайших лет лежит в районе 3-4%, а т.н. нейтральная ставка в США – это 0-0.5% в реальном выражении, то антиинфляционная политика должна предполагать ставку выше этих самых 3-4%, мало того и риск-спреды должны прибавить к этому еще 1...2 п.п., чтобы это транслировалось в конечные ставки эффективно. И пока вряд ли кто-то верит, что ФРС к такому готова... особенно в текущем составе, даже самые активные ястребы здесь пока не видят больше 3-4 повышений ставки, которые уже «в рынке».

ФРС же все еще продолжает покупать облигации (+$22 млрд за неделю), хотя тейперингом занимается Минфин США, который изъял из системы еще $55 млрд ликвидности за неделю, так что банковская долларовая ликвидность все же потихоньку сокращается. Настроения потребителей в начале января по данным Мичиганского университета оставались унылыми, причем оценка текущей ситуации была худшей за десятилетие. Инфляционные ожидания на ближайший год выросли до 4.9% (красной чертой может стать закрепление выше 5%, выше 4.5% ожидания остаются уже 7 месяцев подряд), мало того выросли и пятилетние ожидания, хотя они пока сильно ниже и составляют 3.1%. Американцы по-прежнему считают ценовые условия худшими за 4 десятилетия, причем настроения еще больше ухудшились. Так что настроения плохие, инфляционные ожидания высокие и уже долго, заодно рейтинг Байдена опять падает ... и ФРС придется что-то придумывать ...

@truecon

{kind=link}

#экономика #Китай #розница #производство #ВВП #долг

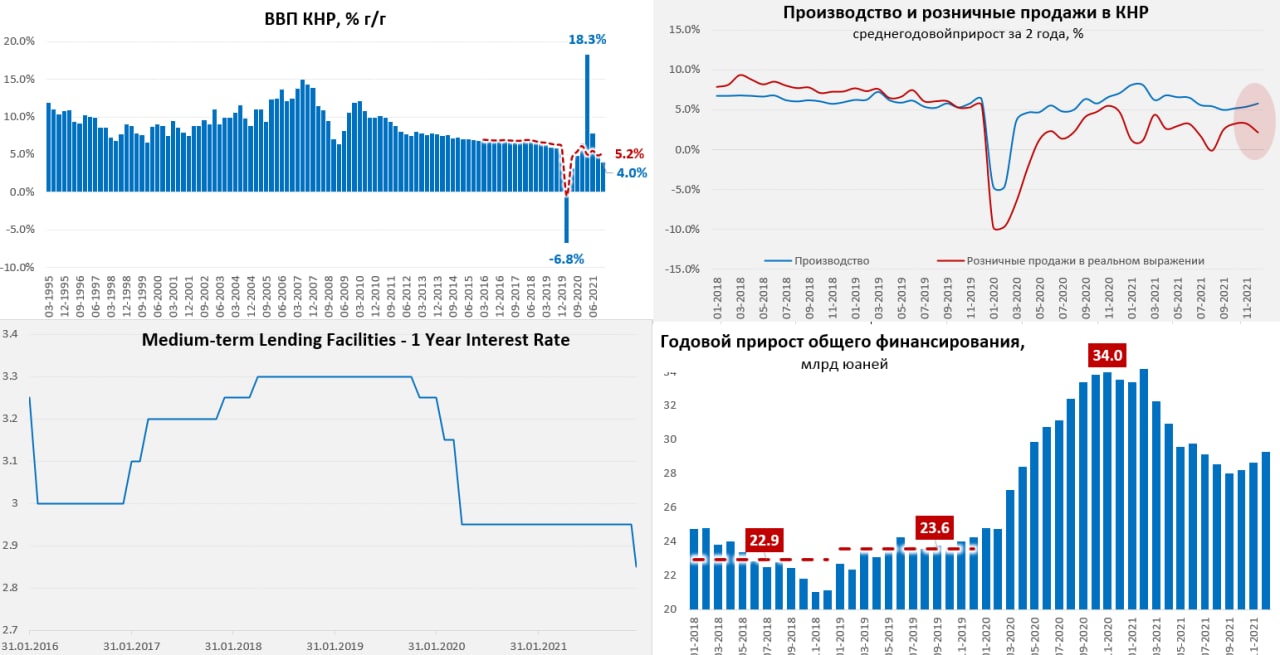

Китай: внутренний спрос продолжает проваливаться

Китайская экономика продолжает демонстрировать разнонаправленные тенденции, когда внутренний спрос продолжает проваливаться, а внешний спрос остается сильным. Хотя китайские статистики и зафиксировали больший рост ВВП, чем ожидал рынок – в 4 квартале экономика выросла на 4% г/г, а в целом за год экономика выросла на 8.1% после роста на 2.2% в 2020 году. Но данные по росту ВВП вызывают объективные сомнения, Китай зафиксировал квартальный рост ВВП 1.6% к/к с поправкой на сезонность в реальном выражении и единственное что могло дать такой рост – это внешняя торговля.

Рост промышленности в декабре составил 4.3% г/г, но в целом за третий квартал он был на уровне 3.9% г/г. Рост розничных продаж в декабре замедлился до 1.7% г/г, но это в номинале .... в реальном выражении розничные продажи показали -0.5% г/г, т.к. индекс розничных цен вырос на 2.2% г/г, т.е. впервые с лета 2020 года зафиксировано падение розничных продаж в реальном выражении. В целом за квартал розничные продажи в реальном выражении выросли на 0.6% г/г, а индекс реальных продаж и производства растет на 2.1% г/г в 4 квартале. Инвестиции также в 4 квартале росли вдвое медленнее роста ВВП.

Китай пытается как-то разогнать экономику за счет кредита, кредитный импульс немного усилился, одновременно Народный банк Китая продолжил смягчение политики и понизил ставки по годовым MLF на 0.1 п.п. с 2.95% до 2.85% и увеличивает предоставление ликвидности. Если смотреть все данные в комплексе скорее рост был ближе к 3% г/г и никаких 4% г/г там не было, даже несмотря на рекордный экспорт. Внутренний спрос на фоне ковидных выглядит крайне плохо, а в 1 квартале ситуация может оказаться еще хуже.

@truecon

Китай: внутренний спрос продолжает проваливаться

Китайская экономика продолжает демонстрировать разнонаправленные тенденции, когда внутренний спрос продолжает проваливаться, а внешний спрос остается сильным. Хотя китайские статистики и зафиксировали больший рост ВВП, чем ожидал рынок – в 4 квартале экономика выросла на 4% г/г, а в целом за год экономика выросла на 8.1% после роста на 2.2% в 2020 году. Но данные по росту ВВП вызывают объективные сомнения, Китай зафиксировал квартальный рост ВВП 1.6% к/к с поправкой на сезонность в реальном выражении и единственное что могло дать такой рост – это внешняя торговля.

Рост промышленности в декабре составил 4.3% г/г, но в целом за третий квартал он был на уровне 3.9% г/г. Рост розничных продаж в декабре замедлился до 1.7% г/г, но это в номинале .... в реальном выражении розничные продажи показали -0.5% г/г, т.к. индекс розничных цен вырос на 2.2% г/г, т.е. впервые с лета 2020 года зафиксировано падение розничных продаж в реальном выражении. В целом за квартал розничные продажи в реальном выражении выросли на 0.6% г/г, а индекс реальных продаж и производства растет на 2.1% г/г в 4 квартале. Инвестиции также в 4 квартале росли вдвое медленнее роста ВВП.

Китай пытается как-то разогнать экономику за счет кредита, кредитный импульс немного усилился, одновременно Народный банк Китая продолжил смягчение политики и понизил ставки по годовым MLF на 0.1 п.п. с 2.95% до 2.85% и увеличивает предоставление ликвидности. Если смотреть все данные в комплексе скорее рост был ближе к 3% г/г и никаких 4% г/г там не было, даже несмотря на рекордный экспорт. Внутренний спрос на фоне ковидных выглядит крайне плохо, а в 1 квартале ситуация может оказаться еще хуже.

@truecon

{kind=link}

#экономика #США #безработица #инфляция

США: зарплаты инфляцию не догнали

Средняя недельная оплата труда в США за 2021 год выросла на 4.7% г/г, внешне не так уж и много, но нужно учитывать, что в прошлом году рост средней был обусловлен уходом на пособия низкооплачиваемых американцев. Их возврат должен был бы затормозить рост средней, но сильно не затормозил, потому как например в индустрии отдыха и развлечений (самые низкие зарплаты) средняя зарплата за год выросла на 18.3% г/г. Но в среднем по экономике роста з/п не хватило, чтобы обогнать инфляцию, потому реальные зарплаты в 2021 году упали на 2.3% г/г. За два года реальные зарплаты выросли на 2.9%, в то время как номинальные прибавили 11.7%.

А вот прибыли компаний рекордны и составляют почти 12% от ВВП США, при этом инвестиции не выросли, а даже снизились... так что компаниям есть чем поделиться с работниками в 2022 году, учитывая дефицит рабочей силы и по-прежнему агрессивные планы бизнеса по повышению зарплат. Здесь, как мне думается, важно учитывать тот факт, что в 2021 году падение зарплат все же компенсировалось ростом занятых на 6.5 млн за год... но в 2022 году их взять негде, а вакансии вблизи рекордов, причем восстановление спроса на услуги обещает сохранение высокого спроса на рабочую силу...

P.S.: Сегодня американский рынок не работает, потому завтра будут расчеты по покупкам валюты ЦБ в ФНБ и за сегодня и за завтра ...

@truecon

США: зарплаты инфляцию не догнали

Средняя недельная оплата труда в США за 2021 год выросла на 4.7% г/г, внешне не так уж и много, но нужно учитывать, что в прошлом году рост средней был обусловлен уходом на пособия низкооплачиваемых американцев. Их возврат должен был бы затормозить рост средней, но сильно не затормозил, потому как например в индустрии отдыха и развлечений (самые низкие зарплаты) средняя зарплата за год выросла на 18.3% г/г. Но в среднем по экономике роста з/п не хватило, чтобы обогнать инфляцию, потому реальные зарплаты в 2021 году упали на 2.3% г/г. За два года реальные зарплаты выросли на 2.9%, в то время как номинальные прибавили 11.7%.

А вот прибыли компаний рекордны и составляют почти 12% от ВВП США, при этом инвестиции не выросли, а даже снизились... так что компаниям есть чем поделиться с работниками в 2022 году, учитывая дефицит рабочей силы и по-прежнему агрессивные планы бизнеса по повышению зарплат. Здесь, как мне думается, важно учитывать тот факт, что в 2021 году падение зарплат все же компенсировалось ростом занятых на 6.5 млн за год... но в 2022 году их взять негде, а вакансии вблизи рекордов, причем восстановление спроса на услуги обещает сохранение высокого спроса на рабочую силу...

P.S.: Сегодня американский рынок не работает, потому завтра будут расчеты по покупкам валюты ЦБ в ФНБ и за сегодня и за завтра ...

@truecon

{kind=link}

#экономика #Китай #Кризис #недвижимость #ставки #долг

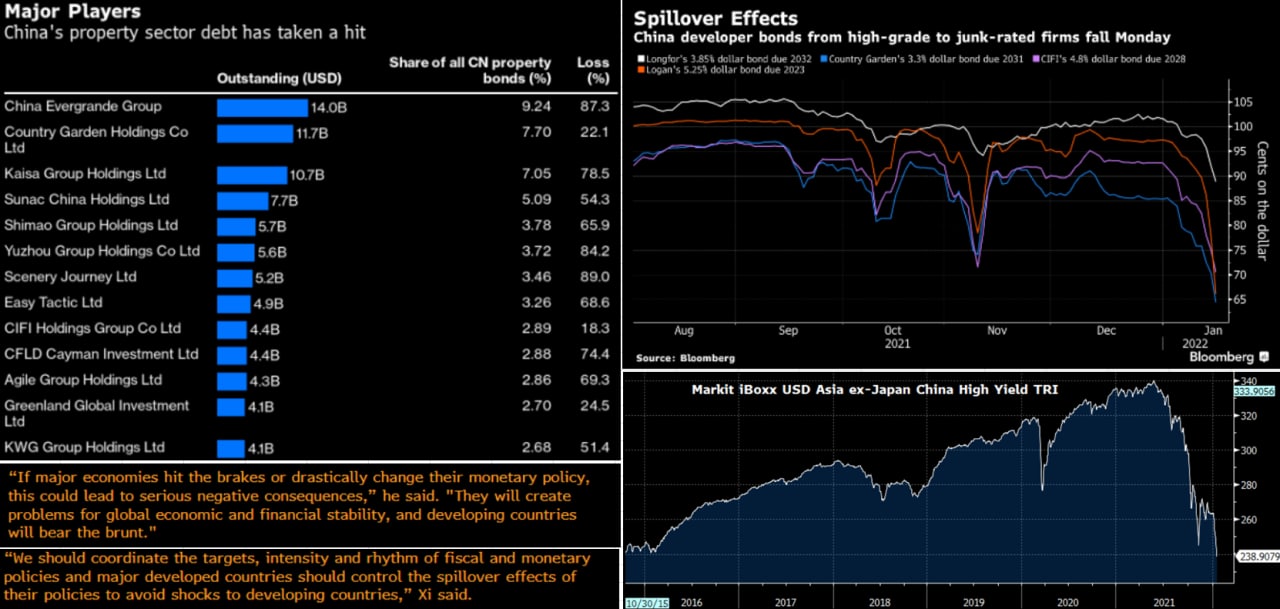

Китай напрягся ...

На Всемирном экономическом форуме глава КНР вполне недвусмысленно указал на то, что если крупные страны ударят по тормозам в своей монетарной политике – то развивающимся странам не поздоровится, т.к. они понесут основную тяжесть проблем. И, конечно, призвал к координации монетарной и фискальной политики... развитые страны должны контролировать побочные эффекты своей политики, чтобы избегать потрясений для развивающихся стран. На самом деле беспокойство китайских властей вполне понятно, судя по действиям в последний год – они решили «разгрузить» часть накопившихся проблем (особенно в секторе недвижимости и строительства) об эту самую безумную ликвидность, которая потекла мощным потоком на мировые рынки, в том числе мощно подержав китайских экспортеров. А также взять под более жесткий контроль своих гигантов, обвал которых на фоне мощного потока денег на рынке в общем-то был воспринят достаточно спокойно (конечно, не теми, кто собирал маржин-коллы на китайских акциях).

И вот окно возможностей начинает закрываться... а разгрузка китайских проблем в самом разгаре, девелоперы «лежат в руинах», технологические акции копают дно, внутреннее внутренний спрос под ударом, а ФРС и Ко все активнее обсуждают закрытие лавочки. И обеспокоенность относительно этого процесса вполне очевидна, т.к. все нерешенные проблемы придется загружать на баланс китайского правительства и ЦБ, что может поставить Китай в жесткую противофазу к всему остальному миру в плане бюджетной и монетарной политики и это не может не беспокоить китайские власти, потому и такие недвусмысленные сигналы ...

@truecon

Китай напрягся ...

На Всемирном экономическом форуме глава КНР вполне недвусмысленно указал на то, что если крупные страны ударят по тормозам в своей монетарной политике – то развивающимся странам не поздоровится, т.к. они понесут основную тяжесть проблем. И, конечно, призвал к координации монетарной и фискальной политики... развитые страны должны контролировать побочные эффекты своей политики, чтобы избегать потрясений для развивающихся стран. На самом деле беспокойство китайских властей вполне понятно, судя по действиям в последний год – они решили «разгрузить» часть накопившихся проблем (особенно в секторе недвижимости и строительства) об эту самую безумную ликвидность, которая потекла мощным потоком на мировые рынки, в том числе мощно подержав китайских экспортеров. А также взять под более жесткий контроль своих гигантов, обвал которых на фоне мощного потока денег на рынке в общем-то был воспринят достаточно спокойно (конечно, не теми, кто собирал маржин-коллы на китайских акциях).

И вот окно возможностей начинает закрываться... а разгрузка китайских проблем в самом разгаре, девелоперы «лежат в руинах», технологические акции копают дно, внутреннее внутренний спрос под ударом, а ФРС и Ко все активнее обсуждают закрытие лавочки. И обеспокоенность относительно этого процесса вполне очевидна, т.к. все нерешенные проблемы придется загружать на баланс китайского правительства и ЦБ, что может поставить Китай в жесткую противофазу к всему остальному миру в плане бюджетной и монетарной политики и это не может не беспокоить китайские власти, потому и такие недвусмысленные сигналы ...

@truecon

{kind=link}

Летим дальше...

Доходность двухлетних трежерис перевалила за 1%, а десятилетних превысила сегодня 1.8% - летим дальше, рынок уже практически уверен в повышении ставки в марте, мало того уже торгует почти 50%-ую вероятность повышения ставки в мае еще на 25 б.п.

Фондовый рынок грустит ... российский рынок налетел на очередные маржин-коллы, особо досталось Сберу (-8% в моменте), а пятилетние CDS перевалили за 200, ОФЗ стройно выстроились в районе доходности 9.7%... но пока 10% рынок побаивается... Премия 5-тилетних ОФЗ с поправкой на риск (CDS) относительно трежерис пока потолок не пробила и держится в районе 6.3%, что только подтверждает тот факт, что сегодня драйверы – это долларовый рынок и геополитика. Рублю помогают экспортеры - у них налоги на подходе

@truecon

Доходность двухлетних трежерис перевалила за 1%, а десятилетних превысила сегодня 1.8% - летим дальше, рынок уже практически уверен в повышении ставки в марте, мало того уже торгует почти 50%-ую вероятность повышения ставки в мае еще на 25 б.п.

Фондовый рынок грустит ... российский рынок налетел на очередные маржин-коллы, особо досталось Сберу (-8% в моменте), а пятилетние CDS перевалили за 200, ОФЗ стройно выстроились в районе доходности 9.7%... но пока 10% рынок побаивается... Премия 5-тилетних ОФЗ с поправкой на риск (CDS) относительно трежерис пока потолок не пробила и держится в районе 6.3%, что только подтверждает тот факт, что сегодня драйверы – это долларовый рынок и геополитика. Рублю помогают экспортеры - у них налоги на подходе

@truecon

#США #инфляция #экономика #ФРС #PMI #ставки #доллар

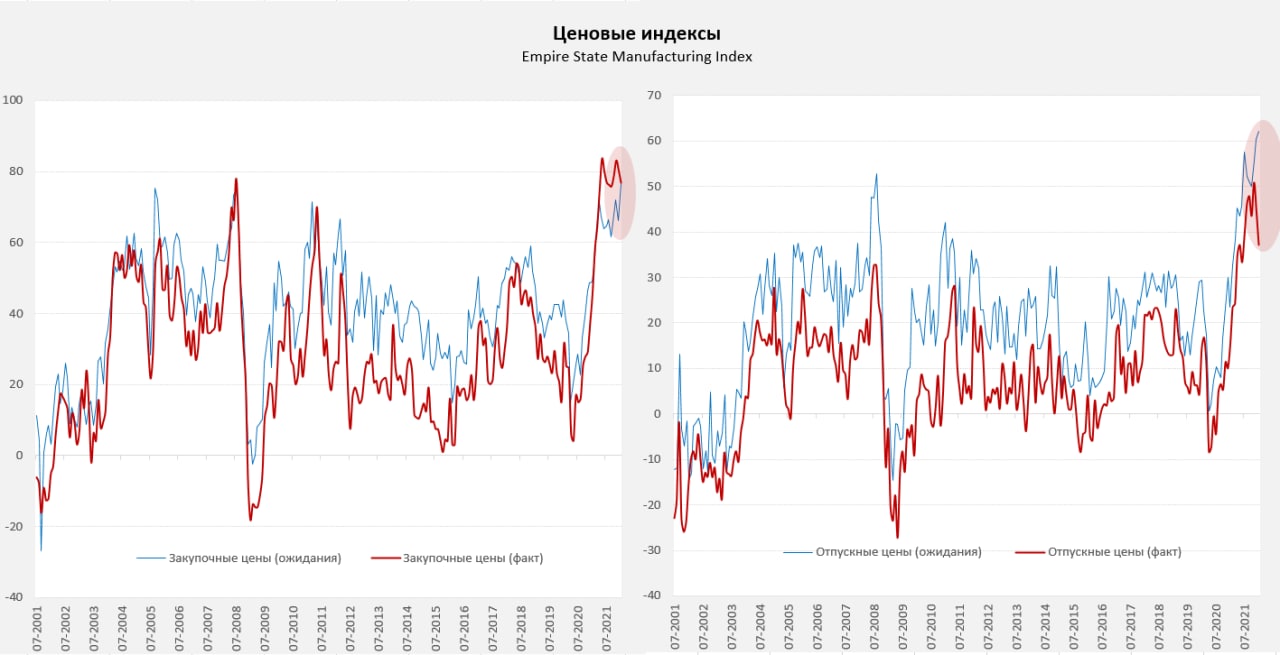

Нью-Йорк в январе приуныл

ФРБ Нью-Йорка опубликовал свой обзор деловой активности в январе, индекс, впервые с июня 2020 году ушел в отрицательную зону -0.7. Виновниками такого стал провал новых заказов и поставок. Скорее всего значительное влияние здесь оказала новая волна коронавируса, которая достаточно болезненно воспринимается в финансовой столице США, тем более, что количество случаев высокое (за месяц около 1.7 млн), что приводит к массовым карантинам и это не может не влиять на деловую активность – сотни тысяч одновременно должны соблюдать карантин. Мобильность населения резко упала, это видно по траффику и по посещению рабочих мест, заведений торговли. Поэтому, хоть омикрон и слабый, но за счет карантинных требований он по экономике ударит, скорее всего краткосрочно.

По инфляции: данные говорят о том, что чуть меньшее (чем на максимумах) количество компаний заявляет о росте закупочных цен, но индекс находится на очень высоких уровнях (76.7), индекс отпускных цен просел сильнее, но даже после этого он выше максимумов 2008 года. А вот ожидаемый в ближайшие полгода рост закупочных цен побил все рекорды, то же самое произошло с отпускными ценами. Фактически компании в январе сталкиваются с серьезным ростом закупочных цен и ожидают, что это в ближайшие полгода продолжится. Но, из-за резкого падения деловой активности, им в январе сложнее перекладывать издержки в цены продаж – они планируют это сделать в ближайшие полгода.

Все это означает, что в январе рост может выглядеть слабо и это второй подряд не очень хороший месяц для экономики США. Инфляция в январе тоже может быть сдержанной, хотя к ней добавят немного роста бензин и ресурсные цены. А вот позднее в этом году инфляционный фон обещает быть повышенным, если ФРС и Ко не смогут «прибить» потребление.

@truecon

Нью-Йорк в январе приуныл

ФРБ Нью-Йорка опубликовал свой обзор деловой активности в январе, индекс, впервые с июня 2020 году ушел в отрицательную зону -0.7. Виновниками такого стал провал новых заказов и поставок. Скорее всего значительное влияние здесь оказала новая волна коронавируса, которая достаточно болезненно воспринимается в финансовой столице США, тем более, что количество случаев высокое (за месяц около 1.7 млн), что приводит к массовым карантинам и это не может не влиять на деловую активность – сотни тысяч одновременно должны соблюдать карантин. Мобильность населения резко упала, это видно по траффику и по посещению рабочих мест, заведений торговли. Поэтому, хоть омикрон и слабый, но за счет карантинных требований он по экономике ударит, скорее всего краткосрочно.

По инфляции: данные говорят о том, что чуть меньшее (чем на максимумах) количество компаний заявляет о росте закупочных цен, но индекс находится на очень высоких уровнях (76.7), индекс отпускных цен просел сильнее, но даже после этого он выше максимумов 2008 года. А вот ожидаемый в ближайшие полгода рост закупочных цен побил все рекорды, то же самое произошло с отпускными ценами. Фактически компании в январе сталкиваются с серьезным ростом закупочных цен и ожидают, что это в ближайшие полгода продолжится. Но, из-за резкого падения деловой активности, им в январе сложнее перекладывать издержки в цены продаж – они планируют это сделать в ближайшие полгода.

Все это означает, что в январе рост может выглядеть слабо и это второй подряд не очень хороший месяц для экономики США. Инфляция в январе тоже может быть сдержанной, хотя к ней добавят немного роста бензин и ресурсные цены. А вот позднее в этом году инфляционный фон обещает быть повышенным, если ФРС и Ко не смогут «прибить» потребление.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #рубль #ставки #доллар #ОФЗ

Передышка ...

По российскому фондовому рынку прошлись маржин-коллы, дав терпеливым хорошие уровни для формирования портфелей (ну или, как минимум начать этот процесса). Закончился ли процесс – не факт, но как минимум передышка должна быть, ОФЗ тоже скорректировались после распродажи и сейчас в районе 9.5%. Но CDS на Россию остаются в районе 200, что в общем-то говорит о том, что нерезиденты на наш рынок пока не пойдут, а нормализация скорее связана с тем, что основная волна маржин-коллов прошла, всех, кого могло смыть уже смыло, а уровни для формирования долгосрочных портфелей все же привлекательны. Рубль, несмотря на масштабные покупки валюты со стороны ЦБ (расчеты на 66.5 млрд руб.) держится неплохо на таком фоне, хоть и ушел с 76 на 77, но это очень «вкусные» уровни для экспортеров, а валюты у них при текущих ценах на нефть/газ и ресурсы, через край, тем более налоговый период и они встали стеной... но как только экспортеры отойдут – есть риски, что полумиллиардные дневные покупки Минфина/ЦБ качнут ситуацию... так что внимательно смотрим на красивую цифру 77.

Внешний рынок выглядит скорее по-медвежьи, доходность гособлигаций США выросла уже почти до 1.9% по десятилеткам – американский рынок уже на 100% уверен в том, что ставка будет повышена в марте и с вероятностью более 50% ждет на майском заседании еще одного повышения. При этом, фондовый рынок США в ноябре-декабре уже держался в основном на рекордных байбэках, потому как маржинальные позиции начали сокращаться. Конечно dip buyers еще здесь будут подтягиваться (они ведь еще не видели серьезных коррекций), байбэки останутся высокими (у компаний рекордные прибыли и $7 трлн ликвидных активов на балансе), пока от больших маржн-коллов американский рынок далеко, но, очевидно, что риск в этой стороны вполне материален, хотя, возможно, если ситуация пойдет сильно ухудшаться – на заседании через неделю ФРС все же будет очень осторожно выбирать формулировки. Конечно, ФРС зажата в тиски и рынок уже вовсю обсуждает возможность повышения ставки на 50 б.п. позднее в этом году, но январское заседание без публикации прогнозов и это будет очередное шоу одного актера Дж.Пауэлла, а ему вполне успешно удавалось «забалтывать» рынок на какое-то время весь прошлый год.

P.S.: Уже появились статьи с призывом для ФРС "игнорировать призыв Си Цзиньпина" )

@truecon

Передышка ...

По российскому фондовому рынку прошлись маржин-коллы, дав терпеливым хорошие уровни для формирования портфелей (ну или, как минимум начать этот процесса). Закончился ли процесс – не факт, но как минимум передышка должна быть, ОФЗ тоже скорректировались после распродажи и сейчас в районе 9.5%. Но CDS на Россию остаются в районе 200, что в общем-то говорит о том, что нерезиденты на наш рынок пока не пойдут, а нормализация скорее связана с тем, что основная волна маржин-коллов прошла, всех, кого могло смыть уже смыло, а уровни для формирования долгосрочных портфелей все же привлекательны. Рубль, несмотря на масштабные покупки валюты со стороны ЦБ (расчеты на 66.5 млрд руб.) держится неплохо на таком фоне, хоть и ушел с 76 на 77, но это очень «вкусные» уровни для экспортеров, а валюты у них при текущих ценах на нефть/газ и ресурсы, через край, тем более налоговый период и они встали стеной... но как только экспортеры отойдут – есть риски, что полумиллиардные дневные покупки Минфина/ЦБ качнут ситуацию... так что внимательно смотрим на красивую цифру 77.

Внешний рынок выглядит скорее по-медвежьи, доходность гособлигаций США выросла уже почти до 1.9% по десятилеткам – американский рынок уже на 100% уверен в том, что ставка будет повышена в марте и с вероятностью более 50% ждет на майском заседании еще одного повышения. При этом, фондовый рынок США в ноябре-декабре уже держался в основном на рекордных байбэках, потому как маржинальные позиции начали сокращаться. Конечно dip buyers еще здесь будут подтягиваться (они ведь еще не видели серьезных коррекций), байбэки останутся высокими (у компаний рекордные прибыли и $7 трлн ликвидных активов на балансе), пока от больших маржн-коллов американский рынок далеко, но, очевидно, что риск в этой стороны вполне материален, хотя, возможно, если ситуация пойдет сильно ухудшаться – на заседании через неделю ФРС все же будет очень осторожно выбирать формулировки. Конечно, ФРС зажата в тиски и рынок уже вовсю обсуждает возможность повышения ставки на 50 б.п. позднее в этом году, но январское заседание без публикации прогнозов и это будет очередное шоу одного актера Дж.Пауэлла, а ему вполне успешно удавалось «забалтывать» рынок на какое-то время весь прошлый год.

P.S.: Уже появились статьи с призывом для ФРС "игнорировать призыв Си Цзиньпина" )

@truecon

{kind=link}