#США #экономика #ФРС #долг #ставки #доллар #ликвидность

Протоколы ФРС: tapering на подходе

В преддверии «минуток» ФРС глава ФРБ Сент-Луиса Джеймс Буллард, в очередной раз снова топил за сворачивание покупок до конца первого квартала 2022 года и начало повышения ставок в 4 квартале 2022 года.

Ну и протоколы показывают, что он же далеко не одинок:

❗️большинство считает, что в «существенный дальнейший прогресс» по инфляции достигнут, прогресс по занятости пока нет, но близок к достижению;

❗️прогнозы по экономическому росту существенно не изменились, но неопределенность остаётся крайне высокой в связи с пандемией;

❗️ краткосрочные прогнозы по инфляции повышены, риски смещены в сторону более высокой инфляции, ФРС по-прежнему считает высокую инфляцию временным явлением, но инфляционное давление будет ослабевать медленнее, чем ожидалось;

‼️большинство считает, было бы целесообразно начать сворачивание покупок активов в этому году при росте экономики и занятости в рамках ожиданий;

❗️большинство участников видят преимущество в пропорциональном сокращении покупок, чтобы завершить их покупки одновременно;

❗️комитет должен подтвердить отсутствие прямой взаимосвязи между сокращением покупок и повышением ставок;

❗️участники видят риски для финансовой стабильности, связанные с повышением стоимости многих классов активов, в частности ростом цен на недвижимость;

Если объективно, то протоколы несколько диссонируют с тем, что транслировал глава ФРС на пресс-конференции. Те сигналы, которые из них следуют, указывают на то, что большинство склоняется к сокращению покупок уже в «ближайшие» несколько месяцев, Дж.Пауэлл здесь в высказываниях был значительно осторожнее.

Акции и сырьевые рынки в ответ на это несколько приуныли, в то время как долговые практически не отреагировали.

@truecon

Протоколы ФРС: tapering на подходе

В преддверии «минуток» ФРС глава ФРБ Сент-Луиса Джеймс Буллард, в очередной раз снова топил за сворачивание покупок до конца первого квартала 2022 года и начало повышения ставок в 4 квартале 2022 года.

Ну и протоколы показывают, что он же далеко не одинок:

❗️большинство считает, что в «существенный дальнейший прогресс» по инфляции достигнут, прогресс по занятости пока нет, но близок к достижению;

❗️прогнозы по экономическому росту существенно не изменились, но неопределенность остаётся крайне высокой в связи с пандемией;

❗️ краткосрочные прогнозы по инфляции повышены, риски смещены в сторону более высокой инфляции, ФРС по-прежнему считает высокую инфляцию временным явлением, но инфляционное давление будет ослабевать медленнее, чем ожидалось;

‼️большинство считает, было бы целесообразно начать сворачивание покупок активов в этому году при росте экономики и занятости в рамках ожиданий;

❗️большинство участников видят преимущество в пропорциональном сокращении покупок, чтобы завершить их покупки одновременно;

❗️комитет должен подтвердить отсутствие прямой взаимосвязи между сокращением покупок и повышением ставок;

❗️участники видят риски для финансовой стабильности, связанные с повышением стоимости многих классов активов, в частности ростом цен на недвижимость;

Если объективно, то протоколы несколько диссонируют с тем, что транслировал глава ФРС на пресс-конференции. Те сигналы, которые из них следуют, указывают на то, что большинство склоняется к сокращению покупок уже в «ближайшие» несколько месяцев, Дж.Пауэлл здесь в высказываниях был значительно осторожнее.

Акции и сырьевые рынки в ответ на это несколько приуныли, в то время как долговые практически не отреагировали.

@truecon

{kind=link}

Forwarded from Sergey Romanchuk

Завтра в ACI Russia -The Financial Markets Assoсiation Clubhouse https://www.clubhouse.com/event/P9KAEYAe у нас специальная горячая тема: обсудим с Виктор Тунёв и Всеволод Остапенко их рекомендации, предложенные в статье "Современная денежная теория (ММТ): новая парадигма или набор рекомендаций для макроэкономической политики?"

https://ecpolicy.ru/upload/iblock/de0/001_Грищенко.pdf

Оппонировать будут Oleg Shibanov и Егор Сусин и все желающие, в порядке поднятия рук!

"Итак, какие новации в макроэкономической политике в России возможны и желательны с точки зрения MMT?

1. Механизм бюджетного правила, другие элементы фискальной и денежно-кредитной политики необходимо привести в соответствие с понятием монетарно суверенной страны. Для этого потребуется трансформация БП — от «нулевого структурного дефицита» к целевой динамике расходов, активная роль Банка России в управлении золотовалютными резервами (покупки и продажи иностранной валюты или золота можно увязывать не только с бюджетным, но и с внешнеторговым балансом, динамикой частного кредита и даже валютного курса, не отказываясь от плавающего курса рубля). Желательно снизить или ограничить долю нерезидентов на рынке ОФЗ (с около 30 до менее 20%), чтобы рынок госдолга меньше зависел от глобальных потоков и стал полноценным инструментом для управления ставками, ликвид- ностью и сбережениями резидентов.

2. Сбалансированный подход к динамике государственного и частного долга. Так, для достижения темпов роста экономики 3% в год потребуется кредитное предложение (прирост совокупного долга) более 10% ВВП в год, в том числе 5–6% ВВП как прирост частного долга32, 2–3% — дефицит бюджета (часть дефицита можно покрывать за счет использования избыточных нефтегазовых доходов и ФНБ) и 1–3% чистого экспорта (рис. 4, 5). Финанси- рование дефицита бюджета возможно с использованием банков- ской системы, даже без участия Банка России. Снижение дюрации госдолга или использование ОФЗ с плавающей ставкой позволит банкам активнее участвовать в первичных размещениях по доходности, близкой к таргетируемой ключевой ставке, и заместить нерезидентов на рынке госдолга.

3. Государство может допустить более высокий дефицит бюджета, прежде всего за счет увеличения темпов роста госрасходов до 8–10% в год (или 4–6% в реальном выражении), до тех пор, пока частный сектор наращивает расходы медленнее, чем целевой рост ВВП. Инфраструктура, принадлежащая государству, и человеческий капитал — два ключевых направления дополнительных расходов в рамках нацпроектов.

Исходя из логики ММТ, оправданным будет переход от таргетирования цели по дефициту бюджета в рамках БП к цели по динамике номинальных расходов бюджета. По опыту других стран при установлении «потолка» расходов можно исключить расходы на обслуживание госдолга и капитальные расходы [Кудрин, Соколов, 2017. С. 19], связанные с масштабными инфраструктурными проектами, а также иные экстраординарные расходы, например вызванные пандемией.

В современных денежных системах потенциал фискального стимулирования ограничивается инфляцией, а не размером долга или дефицита бюджета. В СФР, включая Россию, есть допол- нительные факторы — валютный курс и предпочтения в иностранных сбережениях резидентов. Поэтому, исходя из логики ММТ, фискальная и денежно-кредитная политики могут быть направлены как на мягкое дестимулирование внешних сбережений, потребительского импорта, спекулятивных потоков капитала, так и на ограничение волатильности курса национальной валюты. "

Смотрите так же презентацию Виктор Тунёв на EMCR:

https://emcr.io/resources/download/107

https://ecpolicy.ru/upload/iblock/de0/001_Грищенко.pdf

Оппонировать будут Oleg Shibanov и Егор Сусин и все желающие, в порядке поднятия рук!

"Итак, какие новации в макроэкономической политике в России возможны и желательны с точки зрения MMT?

1. Механизм бюджетного правила, другие элементы фискальной и денежно-кредитной политики необходимо привести в соответствие с понятием монетарно суверенной страны. Для этого потребуется трансформация БП — от «нулевого структурного дефицита» к целевой динамике расходов, активная роль Банка России в управлении золотовалютными резервами (покупки и продажи иностранной валюты или золота можно увязывать не только с бюджетным, но и с внешнеторговым балансом, динамикой частного кредита и даже валютного курса, не отказываясь от плавающего курса рубля). Желательно снизить или ограничить долю нерезидентов на рынке ОФЗ (с около 30 до менее 20%), чтобы рынок госдолга меньше зависел от глобальных потоков и стал полноценным инструментом для управления ставками, ликвид- ностью и сбережениями резидентов.

2. Сбалансированный подход к динамике государственного и частного долга. Так, для достижения темпов роста экономики 3% в год потребуется кредитное предложение (прирост совокупного долга) более 10% ВВП в год, в том числе 5–6% ВВП как прирост частного долга32, 2–3% — дефицит бюджета (часть дефицита можно покрывать за счет использования избыточных нефтегазовых доходов и ФНБ) и 1–3% чистого экспорта (рис. 4, 5). Финанси- рование дефицита бюджета возможно с использованием банков- ской системы, даже без участия Банка России. Снижение дюрации госдолга или использование ОФЗ с плавающей ставкой позволит банкам активнее участвовать в первичных размещениях по доходности, близкой к таргетируемой ключевой ставке, и заместить нерезидентов на рынке госдолга.

3. Государство может допустить более высокий дефицит бюджета, прежде всего за счет увеличения темпов роста госрасходов до 8–10% в год (или 4–6% в реальном выражении), до тех пор, пока частный сектор наращивает расходы медленнее, чем целевой рост ВВП. Инфраструктура, принадлежащая государству, и человеческий капитал — два ключевых направления дополнительных расходов в рамках нацпроектов.

Исходя из логики ММТ, оправданным будет переход от таргетирования цели по дефициту бюджета в рамках БП к цели по динамике номинальных расходов бюджета. По опыту других стран при установлении «потолка» расходов можно исключить расходы на обслуживание госдолга и капитальные расходы [Кудрин, Соколов, 2017. С. 19], связанные с масштабными инфраструктурными проектами, а также иные экстраординарные расходы, например вызванные пандемией.

В современных денежных системах потенциал фискального стимулирования ограничивается инфляцией, а не размером долга или дефицита бюджета. В СФР, включая Россию, есть допол- нительные факторы — валютный курс и предпочтения в иностранных сбережениях резидентов. Поэтому, исходя из логики ММТ, фискальная и денежно-кредитная политики могут быть направлены как на мягкое дестимулирование внешних сбережений, потребительского импорта, спекулятивных потоков капитала, так и на ограничение волатильности курса национальной валюты. "

Смотрите так же презентацию Виктор Тунёв на EMCR:

https://emcr.io/resources/download/107

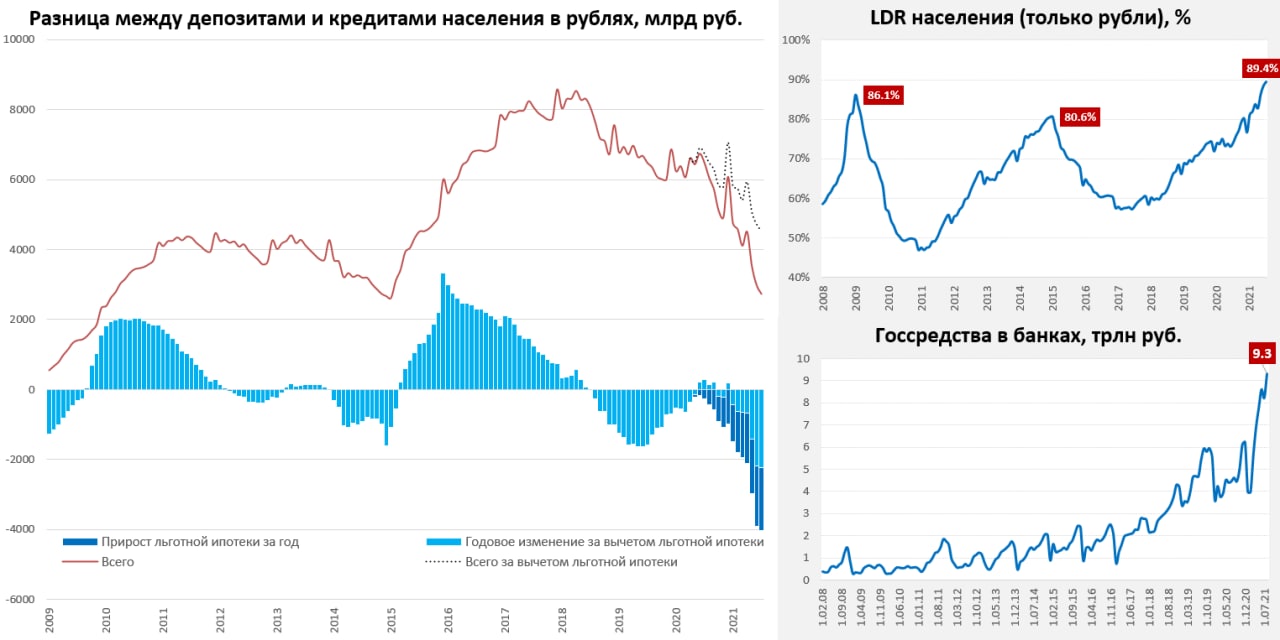

#ставки #банки #рубль #Кризис #БанкРоссии #кредит #депозит #Россия

Рублевый кредит немного притормозил ...

Июль в банковской системе РФ прошел под флагом лишь умеренного охлаждения кредитования физлиц. Рублевый кредит населению вырос на 409 млрд руб. (+1.8% м/м) до 23.1 трлн руб., после жаркого июня, когда прирост составлял 564 млрд руб. это не так много, но практически все сокращение кредита обусловлено снижением выдачи льготной ипотеки после изменения параметров программы. За год кредит в рублях населению вырос на 4.5 трлн руб., прирост составил 24.2% г/г, что чуть выше 24% г/г месяцем ранее. Депозиты населения в рублях тоже выросли, но рост здесь куда скромнее +159 млрд (0.6% м/м), за год прирост депозитов составил скромные 755 млрд руб. (3.0% г/г), что все еще меньше, чем процентов было выплачено за последние 12 месяцев. Валютные депозиты выросли на $0.85 млрд за месяц (+0.9% м/м) и $4 млрд за год (+4.5% г/г) до $93.6 млрд, но на $0.5 млрд сократились брокерские счета.

Разница между рублевыми депозитами и кредитами сжалась до 2.74 трлн, немного не дотянув до минимумов 2015 года, а соотношение рублевых кредитов к рублевым депозитам населения (LDR) выросло до нового максимума 89.2%. В общем-то июль продемонстрировал некоторый умеренный рост депозитной активности и охлаждение кредитной активности, но если откинуть льготную ипотеку – то рост кредита лишь незначительно замедлился относительно июньских показателей.

Средства на рублевых счетах компаний сократились на 325 млрд (-1.4% м/м), но компании на $2.8 млрд (+1.7% м/м) нарастили средства на валютных счетах. А вот рублевый кредит компаниям растет стабильно, прибавив за месяц 605 млрд руб. (1.6% м/м), хотя и валютный кредит тоже в этот раз вырос на $3 млрд (1.9 % м/м). Бизнес пока предпочитает хранить в валюте и кредитоваться в рублях.

Главным поставщиком рублевых ресурсов для банков стало государство, которое нарастило средства на счетах в банках до нового рекорда 9.3 трлн руб., прибавив за месяц 1.1 трлн руб. Относительно июля прошлого года госсредства на счетах в банках удвоились, прибавив 4.7 трлн руб. Доля госсредств в рублевых депозитах клиентов достигла рекордного уровня 15.2%.

P.S.: Компании и население за последний год увеличили объем валюты на счетах (с учетом брокерских) на $30 млрд.

@truecon

Рублевый кредит немного притормозил ...

Июль в банковской системе РФ прошел под флагом лишь умеренного охлаждения кредитования физлиц. Рублевый кредит населению вырос на 409 млрд руб. (+1.8% м/м) до 23.1 трлн руб., после жаркого июня, когда прирост составлял 564 млрд руб. это не так много, но практически все сокращение кредита обусловлено снижением выдачи льготной ипотеки после изменения параметров программы. За год кредит в рублях населению вырос на 4.5 трлн руб., прирост составил 24.2% г/г, что чуть выше 24% г/г месяцем ранее. Депозиты населения в рублях тоже выросли, но рост здесь куда скромнее +159 млрд (0.6% м/м), за год прирост депозитов составил скромные 755 млрд руб. (3.0% г/г), что все еще меньше, чем процентов было выплачено за последние 12 месяцев. Валютные депозиты выросли на $0.85 млрд за месяц (+0.9% м/м) и $4 млрд за год (+4.5% г/г) до $93.6 млрд, но на $0.5 млрд сократились брокерские счета.

Разница между рублевыми депозитами и кредитами сжалась до 2.74 трлн, немного не дотянув до минимумов 2015 года, а соотношение рублевых кредитов к рублевым депозитам населения (LDR) выросло до нового максимума 89.2%. В общем-то июль продемонстрировал некоторый умеренный рост депозитной активности и охлаждение кредитной активности, но если откинуть льготную ипотеку – то рост кредита лишь незначительно замедлился относительно июньских показателей.

Средства на рублевых счетах компаний сократились на 325 млрд (-1.4% м/м), но компании на $2.8 млрд (+1.7% м/м) нарастили средства на валютных счетах. А вот рублевый кредит компаниям растет стабильно, прибавив за месяц 605 млрд руб. (1.6% м/м), хотя и валютный кредит тоже в этот раз вырос на $3 млрд (1.9 % м/м). Бизнес пока предпочитает хранить в валюте и кредитоваться в рублях.

Главным поставщиком рублевых ресурсов для банков стало государство, которое нарастило средства на счетах в банках до нового рекорда 9.3 трлн руб., прибавив за месяц 1.1 трлн руб. Относительно июля прошлого года госсредства на счетах в банках удвоились, прибавив 4.7 трлн руб. Доля госсредств в рублевых депозитах клиентов достигла рекордного уровня 15.2%.

P.S.: Компании и население за последний год увеличили объем валюты на счетах (с учетом брокерских) на $30 млрд.

@truecon

{kind=link}

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

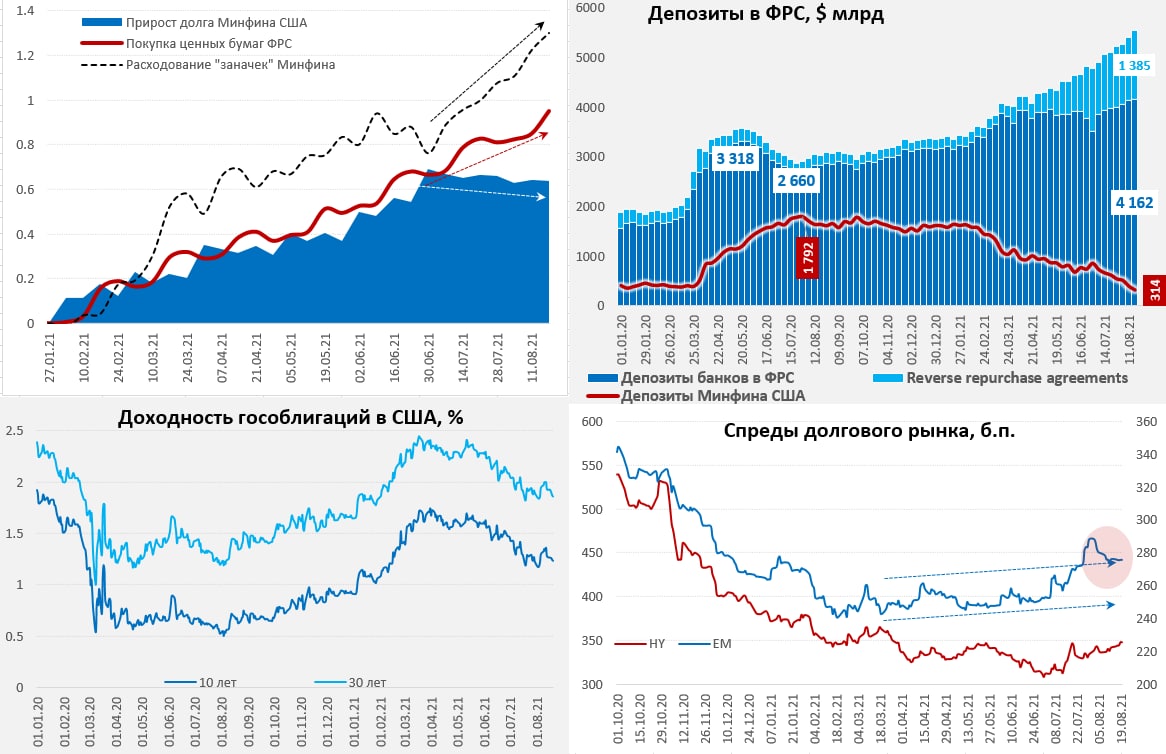

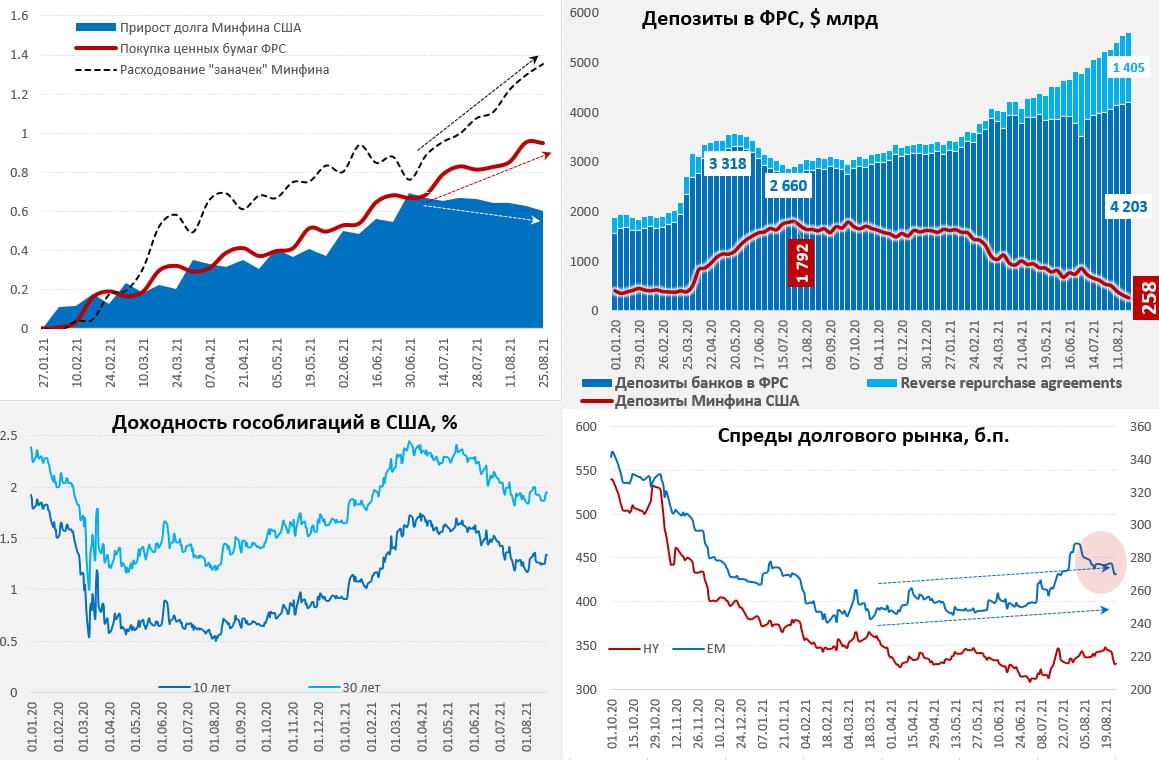

Аукцион невиданной щедрости продолжается

Неделя была щедрой на новые свежие доллары в системе, т.к. на неделе прошла традиционная скупка ипотечных бумаг на $80.8 млрд, в дополнение к этому купили гособлигации $20.2 млрд. Правда одновременно сократились «прочие» активы ФРС на $15.3 млрд, но это не омрачило общую ситуации, т.к. активы выросли за неделю на $85.4 млрд до нового исторического максимума $8.34 трлн.

Но это еще не все, американский Минфин добавил «жару», пока они предпочитают тратить "кэш", а не использовать «чрезвычайные» меры, потому за неделю Минфином было потрачено еще $76 млрд с бюджетных счетов в ФРС и объем «кэша» на них сократился до минимальных с 2019 года $314 млрд. В итоге всего этого безобразия ликвидные ресурсы у банков достигли $5.55 трлн, подскочив на $152.3 млрд за неделю, из которых $34.9 млрд осталось на депозитах в ФРС, а $117.4 млрд сложили в обратные РЕПО с ФРС. Конечно, на этом фоне объем обратного РЕПО с ФРС поставил новый рекорд $1.39 трлн, из которых овернайт $1.1 трлн.

С конца июня долларов в системе стало на $775 млрд больше, т.е. прибавляли почти по $100 млрд еженедельно. Особенность ситуации в том, что долг американский Минфин не наращивает, а объем основных инструментов денежного рынка (Bills) сократил за это же время на $209 млрд, что фактически приводит к большому дефициту инструментов денежного рынка.

Несмотря на такую щедрость отношение рынка к риску стало осторожнее, спреды High Yield облигаций степенно дрейфуют вверх, по ЕМ тоже остаются в восходящем тренде. Фондовый рынок тоже приуныл на фоне сигналов от ФРС, хотя в четверг ему снова пытались организовать «buy the dip» перед пятничной экспирацией опционов ).

P.S.: Республиканцы клянутся не голосовать за повышение лимита госдолга из-за проталкивания демократами пакета на $3.5 трлн, так что скорее всего Минфину США придется потратить практически весь "кэш"...

@truecon

Аукцион невиданной щедрости продолжается

Неделя была щедрой на новые свежие доллары в системе, т.к. на неделе прошла традиционная скупка ипотечных бумаг на $80.8 млрд, в дополнение к этому купили гособлигации $20.2 млрд. Правда одновременно сократились «прочие» активы ФРС на $15.3 млрд, но это не омрачило общую ситуации, т.к. активы выросли за неделю на $85.4 млрд до нового исторического максимума $8.34 трлн.

Но это еще не все, американский Минфин добавил «жару», пока они предпочитают тратить "кэш", а не использовать «чрезвычайные» меры, потому за неделю Минфином было потрачено еще $76 млрд с бюджетных счетов в ФРС и объем «кэша» на них сократился до минимальных с 2019 года $314 млрд. В итоге всего этого безобразия ликвидные ресурсы у банков достигли $5.55 трлн, подскочив на $152.3 млрд за неделю, из которых $34.9 млрд осталось на депозитах в ФРС, а $117.4 млрд сложили в обратные РЕПО с ФРС. Конечно, на этом фоне объем обратного РЕПО с ФРС поставил новый рекорд $1.39 трлн, из которых овернайт $1.1 трлн.

С конца июня долларов в системе стало на $775 млрд больше, т.е. прибавляли почти по $100 млрд еженедельно. Особенность ситуации в том, что долг американский Минфин не наращивает, а объем основных инструментов денежного рынка (Bills) сократил за это же время на $209 млрд, что фактически приводит к большому дефициту инструментов денежного рынка.

Несмотря на такую щедрость отношение рынка к риску стало осторожнее, спреды High Yield облигаций степенно дрейфуют вверх, по ЕМ тоже остаются в восходящем тренде. Фондовый рынок тоже приуныл на фоне сигналов от ФРС, хотя в четверг ему снова пытались организовать «buy the dip» перед пятничной экспирацией опционов ).

P.S.: Республиканцы клянутся не голосовать за повышение лимита госдолга из-за проталкивания демократами пакета на $3.5 трлн, так что скорее всего Минфину США придется потратить практически весь "кэш"...

@truecon

{kind=link}

#инфляция #транспорт

Пока «dip buyers» нашли радость в комментариях главы ФРБ Далласа Р.Каплана (яркий «ястреб») о том, что он может скорректировать свою точку зрения, если дельта-вариант ограничит экономический рост... денег то через край – главное повод…

…спотовые ставки контейнерных перевозок по основным торговым маршрутам Восток-Запад еще немного подросли до $9.61 тыс. медленно приближаясь к круглой цифре в $10 тыс., хотя есть надежда, что некоторое охлаждение спроса в США все же притормозит этот процесс.

@truecon

Пока «dip buyers» нашли радость в комментариях главы ФРБ Далласа Р.Каплана (яркий «ястреб») о том, что он может скорректировать свою точку зрения, если дельта-вариант ограничит экономический рост... денег то через край – главное повод…

…спотовые ставки контейнерных перевозок по основным торговым маршрутам Восток-Запад еще немного подросли до $9.61 тыс. медленно приближаясь к круглой цифре в $10 тыс., хотя есть надежда, что некоторое охлаждение спроса в США все же притормозит этот процесс.

@truecon

#акции #Китай #Россия

Когда «buy the dip» не удался

В последнее время много разговоров о том, что российские инвесторы сильно влетели на китайских акциях… и хотя какие-то факты есть только у самих брокеров (я их не видел), но если посмотреть на динамику китайских акций и динамику объемов средств на брокерских счетах в банках РФ, выводы напрашиваются сами собой (на графике). В июле брокерские счета сократились на $0.5 млрд с $9.2 млрд до $8.7 млрд, похожая ситуация была и в марте, когда китайские акции начинали свое феерическое падение более чем на 50%, тогда брокерские счета "усохли" на $0.6 млрд... хотя возможно это все лишь совпадения )

P.S.: Это, конечно, не десятки миллиардов долларов, которые потеряли американские инвесторы, но все же …

@truecon

Когда «buy the dip» не удался

В последнее время много разговоров о том, что российские инвесторы сильно влетели на китайских акциях… и хотя какие-то факты есть только у самих брокеров (я их не видел), но если посмотреть на динамику китайских акций и динамику объемов средств на брокерских счетах в банках РФ, выводы напрашиваются сами собой (на графике). В июле брокерские счета сократились на $0.5 млрд с $9.2 млрд до $8.7 млрд, похожая ситуация была и в марте, когда китайские акции начинали свое феерическое падение более чем на 50%, тогда брокерские счета "усохли" на $0.6 млрд... хотя возможно это все лишь совпадения )

P.S.: Это, конечно, не десятки миллиардов долларов, которые потеряли американские инвесторы, но все же …

@truecon

{kind=link}

#США #QE #инфляция #ФРС #ставки #доллар

В ожидании Джексон-Хоул

27 августа состоится Симпозиум ФРС в Джексон-Хоул, сам симпозиум пройдет онлайн из-за вируса. ФРБ Канзаса сообщил об этом в пятницу, а программу опубликует только в ночь на 27 число по Москве. Так что пандемия не даст участникам насладиться видами гор Вайоминга. Кстати, на флаге Вайоминга изображён силуэт американского бизона («Буффало») и действительно чаще после него рынок рос, чем падал ).

ФРБ Канзаса опубликовал информацию, в которой указал, что выступление главы ФРС Джерома Пауэлла состоится 27 августа в 17-00 по Москве (9 a.m. CT/10 a.m. ET), а трансляция будет на YouTube-канале ФРБ.

Обычно главы ФРС делают на Симпозиуме достаточно важные заявления, так то ждем что в этот раз нам скажет Дж.Пауэлл и ряд других представителей ФРС и иностранных ЦБ. Хотя резкие заявления это не его стиль.

Перед мероприятием вышла новость о том, что глава Минфина США Дж.Йеллен поддержала переназначение Дж.Пауэла на новый срок, за переназначение активно агитирует и бывший глава ФРЮ Нью-Йорка У.Дадли. Но пока Д.Байден так и не определился и кандидат на место главы ФРС может быть назван в районе Дня труда (6 сентября) и рассматриваются «разные» кандидаты. Усложняет ситуацию и падение поддержки политики Дж. Байдена даже среди демократов после «афганского кейса», а ряд демократов хотели бы видеть другого главу ФРС. Так что для нынешнего главы ФРС многое может зависеть от текущего выступления и он будет крайне осторожен… любое неловкое движение и ...

Задача у него не из простых: с одной стороны – растущее политическое недовольство инфляцией, бурный рост занятости и усиление «ястребов» в ФРС, с другой – страхи пандемии, замедление роста и риски обвалить рынки… плюс ко всему этому запредельные бюджетные дефициты и политическая турбулентность. Судя по предыдущим годам – он всегда пытался максимально сгладить все углы, выступая за все хорошее и против всего плохого, т.е. всех удовлетворить: политиков, рынки, «ястребов» ФРС… посмотрим, как получится в этот раз. Стоит ли в такой ситуации ждать от главы ФРС каких-то резких движений? Я, честно говоря, не жду.

Тем временем, на дня выходили данные отчета ФРБ Филадельфии по настроениям в деловой среде за август (у них самая длинная история таких обзоров плоть до 1968 года), показывает, что хотя компании фиксируют некоторое снижение закупочных цен (это видно и по рынкам ресурсов), но рекордное с 1974 года количество компаний заявило о повышении отпускных цен, а планируют повышать еще больше.

@truecon

В ожидании Джексон-Хоул

27 августа состоится Симпозиум ФРС в Джексон-Хоул, сам симпозиум пройдет онлайн из-за вируса. ФРБ Канзаса сообщил об этом в пятницу, а программу опубликует только в ночь на 27 число по Москве. Так что пандемия не даст участникам насладиться видами гор Вайоминга. Кстати, на флаге Вайоминга изображён силуэт американского бизона («Буффало») и действительно чаще после него рынок рос, чем падал ).

ФРБ Канзаса опубликовал информацию, в которой указал, что выступление главы ФРС Джерома Пауэлла состоится 27 августа в 17-00 по Москве (9 a.m. CT/10 a.m. ET), а трансляция будет на YouTube-канале ФРБ.

Обычно главы ФРС делают на Симпозиуме достаточно важные заявления, так то ждем что в этот раз нам скажет Дж.Пауэлл и ряд других представителей ФРС и иностранных ЦБ. Хотя резкие заявления это не его стиль.

Перед мероприятием вышла новость о том, что глава Минфина США Дж.Йеллен поддержала переназначение Дж.Пауэла на новый срок, за переназначение активно агитирует и бывший глава ФРЮ Нью-Йорка У.Дадли. Но пока Д.Байден так и не определился и кандидат на место главы ФРС может быть назван в районе Дня труда (6 сентября) и рассматриваются «разные» кандидаты. Усложняет ситуацию и падение поддержки политики Дж. Байдена даже среди демократов после «афганского кейса», а ряд демократов хотели бы видеть другого главу ФРС. Так что для нынешнего главы ФРС многое может зависеть от текущего выступления и он будет крайне осторожен… любое неловкое движение и ...

Задача у него не из простых: с одной стороны – растущее политическое недовольство инфляцией, бурный рост занятости и усиление «ястребов» в ФРС, с другой – страхи пандемии, замедление роста и риски обвалить рынки… плюс ко всему этому запредельные бюджетные дефициты и политическая турбулентность. Судя по предыдущим годам – он всегда пытался максимально сгладить все углы, выступая за все хорошее и против всего плохого, т.е. всех удовлетворить: политиков, рынки, «ястребов» ФРС… посмотрим, как получится в этот раз. Стоит ли в такой ситуации ждать от главы ФРС каких-то резких движений? Я, честно говоря, не жду.

Тем временем, на дня выходили данные отчета ФРБ Филадельфии по настроениям в деловой среде за август (у них самая длинная история таких обзоров плоть до 1968 года), показывает, что хотя компании фиксируют некоторое снижение закупочных цен (это видно и по рынкам ресурсов), но рекордное с 1974 года количество компаний заявило о повышении отпускных цен, а планируют повышать еще больше.

@truecon

www.kansascityfed.org

Kansas City Fed to host Economic Policy Symposium online

Due to the recently elevated COVID-19 health risk level, the Federal Reserve Bank of Kansas City will host its 2021 Economic Policy Symposium virtually on Friday, Aug. 27.

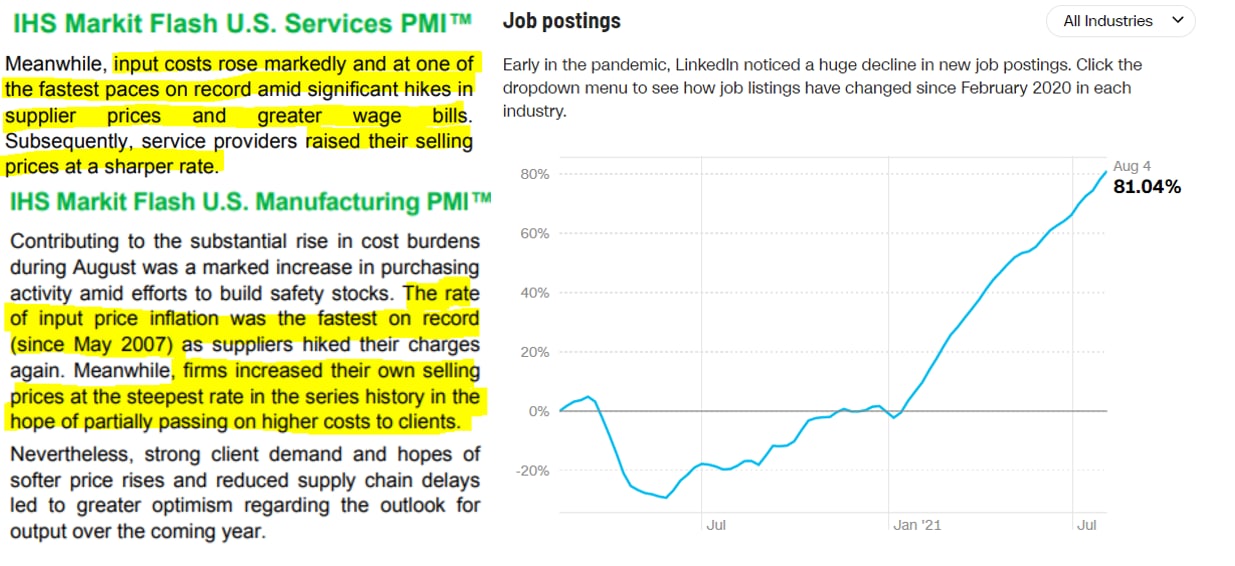

#США #PMI #инфляция #экономика

Активность ниже, цены выше – уже привычная картинка

Деловая активность в секторе услуг США резко снизилась, индекс упал с 59.9 в июле до 55.4 в августе, и стремительно падает он третий месяц подряд. В производственном секторе ситуация получше, но тоже индекс снизился, но с 63.4 до 61.2.

Если верить опросам Markit – то компании заявляют о росте закупочных цен, дефиците рабочей силы, проблемах с поставками и запасами, все это на фоне неплохой активности потребителей. При этом, компании указывают, что найм был очень слабым, т.е. они просто не могут нанять работников (август все же). Индикаторы вакансий действительно указывают на сохранение проблемм. В таких условиях, как компании сектора услуг, так и промышленности, заявляют об агрессивном повышении цен продаж и перекладывании издержек на потребителя.

На этих «радостных», вполне себе стагфляционных новостях, с горящим взглядом - «Ура Covid снова отступает», американский рынок окончательно откупили ). Проблема в том, что вирус – это далеко не основная причина торможения … но это не так важно когда в систему каждый месяц падает по $300-400 млрд новых денег.

@truecon

Активность ниже, цены выше – уже привычная картинка

Деловая активность в секторе услуг США резко снизилась, индекс упал с 59.9 в июле до 55.4 в августе, и стремительно падает он третий месяц подряд. В производственном секторе ситуация получше, но тоже индекс снизился, но с 63.4 до 61.2.

Если верить опросам Markit – то компании заявляют о росте закупочных цен, дефиците рабочей силы, проблемах с поставками и запасами, все это на фоне неплохой активности потребителей. При этом, компании указывают, что найм был очень слабым, т.е. они просто не могут нанять работников (август все же). Индикаторы вакансий действительно указывают на сохранение проблемм. В таких условиях, как компании сектора услуг, так и промышленности, заявляют об агрессивном повышении цен продаж и перекладывании издержек на потребителя.

На этих «радостных», вполне себе стагфляционных новостях, с горящим взглядом - «Ура Covid снова отступает», американский рынок окончательно откупили ). Проблема в том, что вирус – это далеко не основная причина торможения … но это не так важно когда в систему каждый месяц падает по $300-400 млрд новых денег.

@truecon

{kind=link}

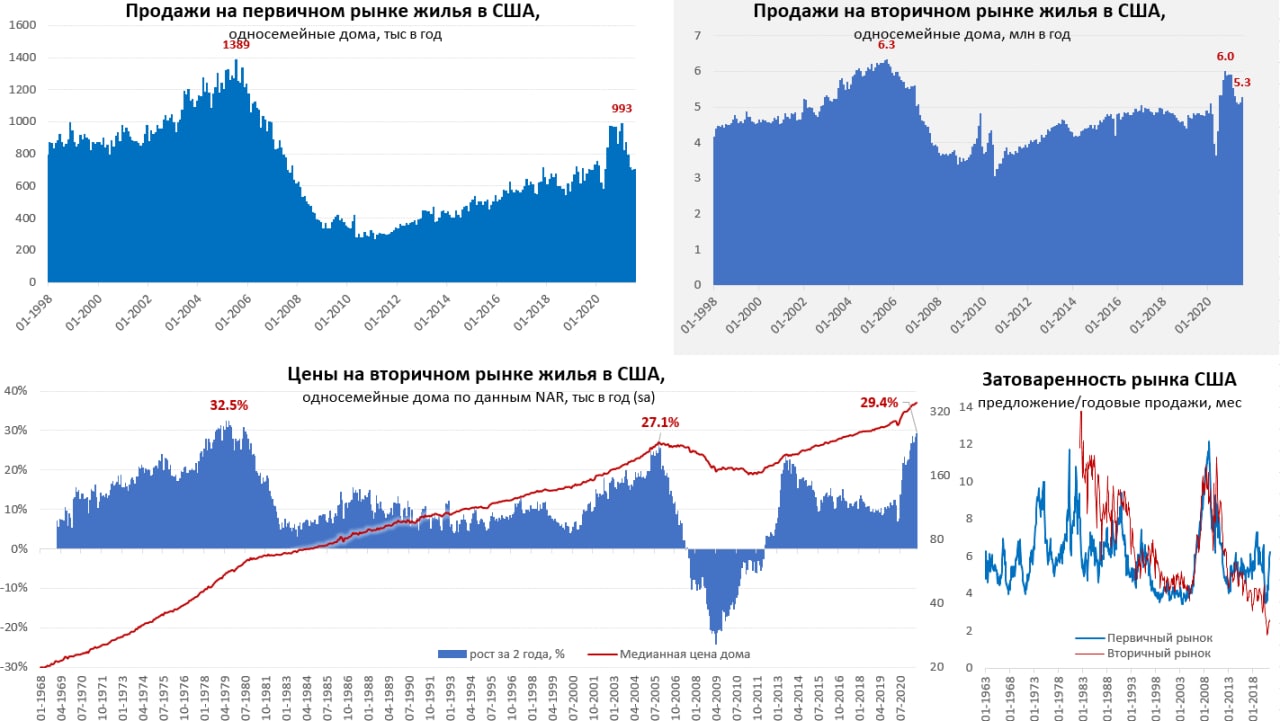

#ФРС #ставка #ипотека #экономика #банки #недвижимость #США

Цены на дома в США +29% за два года …

Июльские отчеты по рынку жилья США указывают на стабилизацию продаж. По итогам июля продажи новых односемейных домов в США составили 708 тыс. (в год), что в общем-то сопоставимо с показателями мая-июня и докризисными уровнями, но почти на 30% ниже максимумов начала года. Фактически третий месяц подряд продажи новых домов отстаиваются на одном уровне. Очень низкими остаются продажи готовых домов -их просто почти нет на рынке. Продажи односемейных домов на вторичном рынке США выросли в июле на 2.7% м/м до 5.28 млн домов в год – это второй месяц роста активности после резкого сжатия объемов весной. Оживление отчасти связано с падением ставок по ипотеке вслед за снижением доходности гособлигаций США они упали до ~2.8% годовых по тридцатилетнему кредиту, что лишь немногим выше долгосрочных инфляционных ожиданий.

Медианная цена продажи односемейного дома на первичном рынке составила $390.5 тыс. (+26.6% за два года), но она крайне изменчива, т.к. сильно зависит структуры продаж. На вторичном рынке медианная цена продаж односемейных домов составила $367 тыс., что немного ниже июньского уровня в 370.1 тыс., но это сезонное снижение – с июля по декабрь здесь обычно наблюдается сползание цен. Исключением был только 2020 год, когда после открытия экономики и агрессивных стимулов цены росли вплоть до октября. С поправкой на сезонность рост цен составляет около 1% м/м, годовые темпы роста цен искажены базой прошлого года, но за последние два года медианная цена продаж домов на вторичном рынке США растет на 29.4% - самый сильный темп роста цен с периода стагфляции 1970-х и этот рост быстрее, чем в период формирования ипотечного пузыря 2006/8 года.

Затоваренность первичного рынка сильно выросла – количество выставленных на продажу домов покрывает текущие продажи за 6.2 месяца, что является вполне характерным для последних лет уровнем. Так, да не совсем... суть в том, что рекорды ставит предложение домов, строительство которых еще не начато… на максимумах и предложение домов, которые находятся в стадии строительства, а вот предложение готовых домов в 2 раза ниже докризисного уровня. Это отражает и вторичный рынок – отношение предложения домов к годовым продажам, хоть и немного подросло (2.6 месяца), но лежит сильно ниже минимумов последних четырех десятилетий.

Если смотреть на ситуацию в целом – снижение ставок по ипотеке немного подогревает спрос, дефицит готового жилья на продажу сохраняется, цены уже не летят с безумной скоростью, но продолжают агрессивно расти темпами 10-15% в год. Что тянет будет толкать вверх ренту (а это треть американской инфляции)…

@truecon

Цены на дома в США +29% за два года …

Июльские отчеты по рынку жилья США указывают на стабилизацию продаж. По итогам июля продажи новых односемейных домов в США составили 708 тыс. (в год), что в общем-то сопоставимо с показателями мая-июня и докризисными уровнями, но почти на 30% ниже максимумов начала года. Фактически третий месяц подряд продажи новых домов отстаиваются на одном уровне. Очень низкими остаются продажи готовых домов -их просто почти нет на рынке. Продажи односемейных домов на вторичном рынке США выросли в июле на 2.7% м/м до 5.28 млн домов в год – это второй месяц роста активности после резкого сжатия объемов весной. Оживление отчасти связано с падением ставок по ипотеке вслед за снижением доходности гособлигаций США они упали до ~2.8% годовых по тридцатилетнему кредиту, что лишь немногим выше долгосрочных инфляционных ожиданий.

Медианная цена продажи односемейного дома на первичном рынке составила $390.5 тыс. (+26.6% за два года), но она крайне изменчива, т.к. сильно зависит структуры продаж. На вторичном рынке медианная цена продаж односемейных домов составила $367 тыс., что немного ниже июньского уровня в 370.1 тыс., но это сезонное снижение – с июля по декабрь здесь обычно наблюдается сползание цен. Исключением был только 2020 год, когда после открытия экономики и агрессивных стимулов цены росли вплоть до октября. С поправкой на сезонность рост цен составляет около 1% м/м, годовые темпы роста цен искажены базой прошлого года, но за последние два года медианная цена продаж домов на вторичном рынке США растет на 29.4% - самый сильный темп роста цен с периода стагфляции 1970-х и этот рост быстрее, чем в период формирования ипотечного пузыря 2006/8 года.

Затоваренность первичного рынка сильно выросла – количество выставленных на продажу домов покрывает текущие продажи за 6.2 месяца, что является вполне характерным для последних лет уровнем. Так, да не совсем... суть в том, что рекорды ставит предложение домов, строительство которых еще не начато… на максимумах и предложение домов, которые находятся в стадии строительства, а вот предложение готовых домов в 2 раза ниже докризисного уровня. Это отражает и вторичный рынок – отношение предложения домов к годовым продажам, хоть и немного подросло (2.6 месяца), но лежит сильно ниже минимумов последних четырех десятилетий.

Если смотреть на ситуацию в целом – снижение ставок по ипотеке немного подогревает спрос, дефицит готового жилья на продажу сохраняется, цены уже не летят с безумной скоростью, но продолжают агрессивно расти темпами 10-15% в год. Что тянет будет толкать вверх ренту (а это треть американской инфляции)…

@truecon

{kind=link}

#США #PMI #инфляция #экономика

ФРБ Ричмонда: цены – вверх, зарплаты – вверх, деловая активность – вниз

Очередной индекс региональной активности за август (теперь от ФРБ Ричмонда) тоже упал, причем упал до минимума за год, хотя в целом он демонстрирует те же самые тенденции, что и другие региональные индексы.

Снижаются новые заказы и поставки, зато рекорды за 15 лет ставит время выполнения заказов. Компании заявляют о рекордном, с начала публикации индекса в 1990-х, росте зарплат, рекордном повышении закупочных цен и рекордном росте отпускных цен, рекордных ожиданиях повышения цен в будущем (хотя и более скромных, чем повышение в текущем моменте).

Но это, конечно, «временно»… )

@truecon

ФРБ Ричмонда: цены – вверх, зарплаты – вверх, деловая активность – вниз

Очередной индекс региональной активности за август (теперь от ФРБ Ричмонда) тоже упал, причем упал до минимума за год, хотя в целом он демонстрирует те же самые тенденции, что и другие региональные индексы.

Снижаются новые заказы и поставки, зато рекорды за 15 лет ставит время выполнения заказов. Компании заявляют о рекордном, с начала публикации индекса в 1990-х, росте зарплат, рекордном повышении закупочных цен и рекордном росте отпускных цен, рекордных ожиданиях повышения цен в будущем (хотя и более скромных, чем повышение в текущем моменте).

Но это, конечно, «временно»… )

@truecon

{kind=link}

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр снова подрос

После некоторой паузы, стоимость московского метра снова выдала максимум, за неделю индекс стоимости метра от Мосбиржи прибавил еще 0.5% и достиг 237.8 тыс., рост с начала года составляет 15.9%. Средняя за 4 недели цена выросла на 24.7% г/г, годовая динамика немного притормозила за счет того, что в прошлом году в конце лета цены активно разгонялись.

Пока рынок подтверждает свою инерционность, объемы ипотеки и продаж падают – цены все еще растут, но это в принципе характерно для рынков недвижимости. Судя по всему, продолжается снижение средней площади продаваемых квартир, по крайней мере в июле она на первичке упала до нового минимума. Скорее всего какое-то время мы будем видеть и дальше эту тенденцию, когда рост стоимости метра компенсируется снижением среднего метража продаваемых объектов.

@truecon

Московский метр снова подрос

После некоторой паузы, стоимость московского метра снова выдала максимум, за неделю индекс стоимости метра от Мосбиржи прибавил еще 0.5% и достиг 237.8 тыс., рост с начала года составляет 15.9%. Средняя за 4 недели цена выросла на 24.7% г/г, годовая динамика немного притормозила за счет того, что в прошлом году в конце лета цены активно разгонялись.

Пока рынок подтверждает свою инерционность, объемы ипотеки и продаж падают – цены все еще растут, но это в принципе характерно для рынков недвижимости. Судя по всему, продолжается снижение средней площади продаваемых квартир, по крайней мере в июле она на первичке упала до нового минимума. Скорее всего какое-то время мы будем видеть и дальше эту тенденцию, когда рост стоимости метра компенсируется снижением среднего метража продаваемых объектов.

@truecon

{kind=link}

#Россия #бюджет #Минфин #рубль #долг

По новостям разнеслось «Госдолг России превысил 20 трлн рублей», если быть точнее составил 20.4 трлн рублей … при этом, как всегда, забыли сказать сколько средств находится у государства (Минфин и местные органы власти) на счетах в ЦБ и банках: на 1 июля вместе со средствами ФНБ на счетах находилось 20.3 трлн рублей.

@truecon

По новостям разнеслось «Госдолг России превысил 20 трлн рублей», если быть точнее составил 20.4 трлн рублей … при этом, как всегда, забыли сказать сколько средств находится у государства (Минфин и местные органы власти) на счетах в ЦБ и банках: на 1 июля вместе со средствами ФНБ на счетах находилось 20.3 трлн рублей.

@truecon

#ФРС #ставка #ОФЗ #UST #ОФЗ #США #БанкРоссии #бюджет

В ожидании …

По мере приближения к началу конгресса в Jackson Hole долговые рынки немного напряглись. Вчера состоялся аукцион по размещению 5-тилетних гособлигаций США, хотя спрос в целом был нормальный, но доходность подскочила до 0.83%. В итоге растут доходности, как в США UST10 – подросла до 1.35%, так и в Европе (Германия, Великобритания, Франция, Италия… ) – везде +/- рост на 10 б.п.

Туда-же потянулись и ОФЗ, хотя у нас накладываются и внутренние факторы –социальные бюджетные выплаты, скорее всего приподнимут инфляцию (+0.2…0.3 п.п.), а Банк России пойдет ближе к верхней границе своего прогноза по ставкам, но в общем и целом ОФЗ не выбиваются за общую динамику, здесь влияние скорее идет на краткосрочные ставки. ЦБ сегодня заявил, о том, что выплаты «в целом учтены в июльском прогнозе», но мы же помним, что июльский прогноз ЦБ предполагает возможность достаточно широкого диапазона ставок 6.5…8% на конец года. И этого диапазона вполне достаточно, чтобы учитывать краткосрочный рост инфляции.

В общем и целом рынки, особенно фондовые, которые встречают Jackson Hole с верой в то, что Дж. Пауэлл ничего толком не скажет, фактически загнав главу ФРС в угол – любое неосторожное движение, или заявление …. и шансы на продление срока и переутверждение в Конгрессе резко снизятся.

В общем с интересом ждем 27 августа того, как выкрутится из этой ситуации глава ФРС, до сих пор ему удавалось обходить острые углы. А пока мы ждем, в США денежный фонтан бьет ключом… на счетах Минфина США осталось $284 млрд (на $78 млрд меньше уровней недельной давности), а объем обратного РЕПО (овернайт) с ФРС поставил новый рекорд $1.147 трлн.

@truecon

В ожидании …

По мере приближения к началу конгресса в Jackson Hole долговые рынки немного напряглись. Вчера состоялся аукцион по размещению 5-тилетних гособлигаций США, хотя спрос в целом был нормальный, но доходность подскочила до 0.83%. В итоге растут доходности, как в США UST10 – подросла до 1.35%, так и в Европе (Германия, Великобритания, Франция, Италия… ) – везде +/- рост на 10 б.п.

Туда-же потянулись и ОФЗ, хотя у нас накладываются и внутренние факторы –социальные бюджетные выплаты, скорее всего приподнимут инфляцию (+0.2…0.3 п.п.), а Банк России пойдет ближе к верхней границе своего прогноза по ставкам, но в общем и целом ОФЗ не выбиваются за общую динамику, здесь влияние скорее идет на краткосрочные ставки. ЦБ сегодня заявил, о том, что выплаты «в целом учтены в июльском прогнозе», но мы же помним, что июльский прогноз ЦБ предполагает возможность достаточно широкого диапазона ставок 6.5…8% на конец года. И этого диапазона вполне достаточно, чтобы учитывать краткосрочный рост инфляции.

В общем и целом рынки, особенно фондовые, которые встречают Jackson Hole с верой в то, что Дж. Пауэлл ничего толком не скажет, фактически загнав главу ФРС в угол – любое неосторожное движение, или заявление …. и шансы на продление срока и переутверждение в Конгрессе резко снизятся.

В общем с интересом ждем 27 августа того, как выкрутится из этой ситуации глава ФРС, до сих пор ему удавалось обходить острые углы. А пока мы ждем, в США денежный фонтан бьет ключом… на счетах Минфина США осталось $284 млрд (на $78 млрд меньше уровней недельной давности), а объем обратного РЕПО (овернайт) с ФРС поставил новый рекорд $1.147 трлн.

@truecon

{kind=link}

#ФРС #ставки #США #QE

«Ястребы» налетели

✔️ «Хозяйка» симпозиума в Jackson Hole и по совместительству глава ФРБ Канзас-Сити Эстер Джордж («ястреб» в ФРС), в ожидании выступления главы ФРС в пятницу, видимо, решила разогреть публику, заявив, что сворачивание покупок надо начинать скорее раньше, чем позже. Мало того, влияние дельты здесь учитывать не стоит по ее мнению.

✔️ К ней сразу же добавились и комментарии самого ярого «ястреба» в ФРС и главы ФРБ Сент-Луиса Джеймса Булларда, который уже чуть ли не каждый день вещает о том, что покупки надо сворачивать. Он заявил, что на данный момент покупки уже не нужны и они, возможно, приносят больше вреда, чем пользы, апеллируя к стремительному росту цен на жилье.

✔️ К ним подтянулся и глава ФРБ Далласа Роберт Каплан (тоже «ястреб»), который заявил, что будет оказывать давление на коллег в ФРС, чтобы они объявили о начале сокращения покупок уже на сентябрьском заседании и начали из сокращать покупки в октябре-ноябре. На прошлой неделе его слова о том, что он может изменить позицию из-за «дельты» активно раскручивали, как аргумент за то, что ФРС может и не торопиться. Но сегодня Каплан указал, что после оценки ситуации, остается при мнении, что покупки надо сворачивать.

✔️ Добавил Грег Дженсен из Bridgewater: инфляция, безусловно, выше цели ФРС и будет ускоряться, если они не будут ничего предпринимать… ФРС будет сворачивать покупки быстрее и повысит ставки раньше, чем ожидают рынки.

✔️ К хору присоединился и Рик Ридер из BlackRock: ФРС могла начать сворачивать покупки несколько месяцев назад, объем ликвидности слишком велик.

P.S.: Как раз сегодня ФРБ Канзас-Сити опубликовал свой индекс деловой активности: заказы – хорошо, производство – так себе, задержки поставок – снова у максимумов, отпускные цены – летят в космос, закупочные зависли в парят в невесомости…

@truecon

«Ястребы» налетели

✔️ «Хозяйка» симпозиума в Jackson Hole и по совместительству глава ФРБ Канзас-Сити Эстер Джордж («ястреб» в ФРС), в ожидании выступления главы ФРС в пятницу, видимо, решила разогреть публику, заявив, что сворачивание покупок надо начинать скорее раньше, чем позже. Мало того, влияние дельты здесь учитывать не стоит по ее мнению.

✔️ К ней сразу же добавились и комментарии самого ярого «ястреба» в ФРС и главы ФРБ Сент-Луиса Джеймса Булларда, который уже чуть ли не каждый день вещает о том, что покупки надо сворачивать. Он заявил, что на данный момент покупки уже не нужны и они, возможно, приносят больше вреда, чем пользы, апеллируя к стремительному росту цен на жилье.

✔️ К ним подтянулся и глава ФРБ Далласа Роберт Каплан (тоже «ястреб»), который заявил, что будет оказывать давление на коллег в ФРС, чтобы они объявили о начале сокращения покупок уже на сентябрьском заседании и начали из сокращать покупки в октябре-ноябре. На прошлой неделе его слова о том, что он может изменить позицию из-за «дельты» активно раскручивали, как аргумент за то, что ФРС может и не торопиться. Но сегодня Каплан указал, что после оценки ситуации, остается при мнении, что покупки надо сворачивать.

✔️ Добавил Грег Дженсен из Bridgewater: инфляция, безусловно, выше цели ФРС и будет ускоряться, если они не будут ничего предпринимать… ФРС будет сворачивать покупки быстрее и повысит ставки раньше, чем ожидают рынки.

✔️ К хору присоединился и Рик Ридер из BlackRock: ФРС могла начать сворачивать покупки несколько месяцев назад, объем ликвидности слишком велик.

P.S.: Как раз сегодня ФРБ Канзас-Сити опубликовал свой индекс деловой активности: заказы – хорошо, производство – так себе, задержки поставок – снова у максимумов, отпускные цены – летят в космос, закупочные зависли в парят в невесомости…

@truecon

{kind=link}

#ФРС #ставки #США #QE

Активы ФРС сократились, но денег снова стало больше

Портфель ипотечных бумаг ФРС традиционно сократился на $27.6 млрд после существенного роста неделей ранее, но одновременно было куплено гособлигаций на $22.7 млрд, в итоге активы сократились на $9.9 млрд и составили $8.33 трлн. Пока ФРС исправно покупает бумаги, сам долг Минфина хоть и не сильно, но сокращается (за неделю рыночный долг сократился на $27 млрд), т.е. фактически сокращается чистое предложение госдолга на рынке. Минфин же остается основным поставщиком ликвидности в систему – за неделю его счета в ФРС «похудели» еще на $55.5 млрд и осталось всего $258 млрд. Всего за последние 4 недели американский Минфин вбросил в финансовую систему $279 млрд, ФРС за эти 4 недели купила ценных бумаг на $136 млрд, т.е. в среднем каждую неделю в систему падало более $100 млрд. Остатки на банков на счетах в ФРС выросли за неделю на $41.3 млрд, превысив $4.2 трлн, а обратные РЕПО с ФРС выросли на $19.7 млрд, превысив $1.4 трлн. Всего же средства банков в ФРС выросли за 4 недели на $387 млрд, превысив $5.6 трлн.

При такой накачке долларов в систему вряд ли что-то может системно падать, в этот раз досталось и развивающимся рынкам, и высокодоходным облигациям и акциям. Но деньги у Минфина США стремительно заканчиваются, а ФРС обсуждает вопрос сокращения покупок. В сентябре у бюджета обычно дефицит близкий к нулевому, сейчас он должен быть около $150-200 млрд. Это означает, что к концу сентября – началу октября бюджет США потратит практически весь свой «кэш» и должен будет активно использовать «чрезвычайные» меры. Ситуация развернется, когда будет принято решение о повышении лимита госдолга и Минфин начнет забирать доллары из финансовой системы (ориентировочно октябрь-ноябрь). Ну, а сегодня ждем что скажет глава ФРС Дж. Пауэлл

@truecon

Активы ФРС сократились, но денег снова стало больше

Портфель ипотечных бумаг ФРС традиционно сократился на $27.6 млрд после существенного роста неделей ранее, но одновременно было куплено гособлигаций на $22.7 млрд, в итоге активы сократились на $9.9 млрд и составили $8.33 трлн. Пока ФРС исправно покупает бумаги, сам долг Минфина хоть и не сильно, но сокращается (за неделю рыночный долг сократился на $27 млрд), т.е. фактически сокращается чистое предложение госдолга на рынке. Минфин же остается основным поставщиком ликвидности в систему – за неделю его счета в ФРС «похудели» еще на $55.5 млрд и осталось всего $258 млрд. Всего за последние 4 недели американский Минфин вбросил в финансовую систему $279 млрд, ФРС за эти 4 недели купила ценных бумаг на $136 млрд, т.е. в среднем каждую неделю в систему падало более $100 млрд. Остатки на банков на счетах в ФРС выросли за неделю на $41.3 млрд, превысив $4.2 трлн, а обратные РЕПО с ФРС выросли на $19.7 млрд, превысив $1.4 трлн. Всего же средства банков в ФРС выросли за 4 недели на $387 млрд, превысив $5.6 трлн.

При такой накачке долларов в систему вряд ли что-то может системно падать, в этот раз досталось и развивающимся рынкам, и высокодоходным облигациям и акциям. Но деньги у Минфина США стремительно заканчиваются, а ФРС обсуждает вопрос сокращения покупок. В сентябре у бюджета обычно дефицит близкий к нулевому, сейчас он должен быть около $150-200 млрд. Это означает, что к концу сентября – началу октября бюджет США потратит практически весь свой «кэш» и должен будет активно использовать «чрезвычайные» меры. Ситуация развернется, когда будет принято решение о повышении лимита госдолга и Минфин начнет забирать доллары из финансовой системы (ориентировочно октябрь-ноябрь). Ну, а сегодня ждем что скажет глава ФРС Дж. Пауэлл

@truecon

{kind=link}

Forwarded from ACI Russia

Сегодня в СН в 18:00 Pro Markets - ACI Russia с нашими экспертами: Павлом Пикулевым, Егором Сусиным и Сергеем Романчуком говорим на тему

"Симпозиум ФРС в Jackson Hall: Будет ли объявлено ускоренное ужесточение ДКП и как это воспримут рынки?"

Ваши поднятые руки приветствуются! https://www.clubhouse.com/event/PYbK4pwd

"Симпозиум ФРС в Jackson Hall: Будет ли объявлено ускоренное ужесточение ДКП и как это воспримут рынки?"

Ваши поднятые руки приветствуются! https://www.clubhouse.com/event/PYbK4pwd

Clubhouse

Симпозиум ФРС в Jackson Hall - Pro Markets - ACI Russia

Friday, August 27 at 6:00pm MSK with ACI Russia, Egor Susin, Sergey Romanchuk, Pavel Pikulev. Будет ли объявлено ускоренное ужесточение ДКП и как это воспримут рынки?

#ставка #ипотека #экономика #недвижимость #США

Рынок жилья США: мораторий на выселение отменен

Верховный суд США в четверг отменил продленный ранее администрацией президента Джо Байдена мораторий на выселение граждан, которые оказались без средств на оплату жилья из-за кризиса.

По оценке Census запрет на выселение помог ~2.5 млн домохозяйств США избежать этой неприятной процедуры. По их же оценкам около 3 млн взрослых домовладельцев не уверены в том, что смогут внести следующий платеж, около 5.7 млн арендаторов – тоже не уверены в том, что смогут своевременно оплатить аренду. Ряд оценок в августе говорит о том, что около 11 миллионов арендаторов в Соединенных Штатах не выплатили задолженность, а около 3,6 миллиона семей могут столкнуться с выселением в ближайшие месяцы.

Хотя на поддержку таких семей в пакете Байдена предусмотрено $47 млрд, освоить смогли лишь $5 млрд. Фактически последний запрет на выселение был скорее авантюрой, чтобы выиграть время на распределение этих ресурсов, либо каких-то решений на уровне Конгресса.

Лендлорды очень давили за это решение, в условиях, когда на рынке крайне низкий уровень вакантного жилья под аренду (дефицит) и стремительно растущие цены. Бизнес и ничего личного

P.S.: бюджет за все заплатит ...

@truecon

Рынок жилья США: мораторий на выселение отменен

Верховный суд США в четверг отменил продленный ранее администрацией президента Джо Байдена мораторий на выселение граждан, которые оказались без средств на оплату жилья из-за кризиса.

По оценке Census запрет на выселение помог ~2.5 млн домохозяйств США избежать этой неприятной процедуры. По их же оценкам около 3 млн взрослых домовладельцев не уверены в том, что смогут внести следующий платеж, около 5.7 млн арендаторов – тоже не уверены в том, что смогут своевременно оплатить аренду. Ряд оценок в августе говорит о том, что около 11 миллионов арендаторов в Соединенных Штатах не выплатили задолженность, а около 3,6 миллиона семей могут столкнуться с выселением в ближайшие месяцы.

Хотя на поддержку таких семей в пакете Байдена предусмотрено $47 млрд, освоить смогли лишь $5 млрд. Фактически последний запрет на выселение был скорее авантюрой, чтобы выиграть время на распределение этих ресурсов, либо каких-то решений на уровне Конгресса.

Лендлорды очень давили за это решение, в условиях, когда на рынке крайне низкий уровень вакантного жилья под аренду (дефицит) и стремительно растущие цены. Бизнес и ничего личного

P.S.: бюджет за все заплатит ...

@truecon

{kind=link}

Программа

Jackson Hole Economic Policy Symposium: Macroeconomic Policy in an Uneven Economy

Глава ФРС Дж. Пауэлл выступит в 17-00 мск после приветственного слова главы ФРБ Канзас-Сити Эстер Джордж

Глава ФРБ Атланты Рафаэль Бостик: "Я считаю, что давайте начнем сужение и сделаем это быстро. Давайте не будем задерживаться "

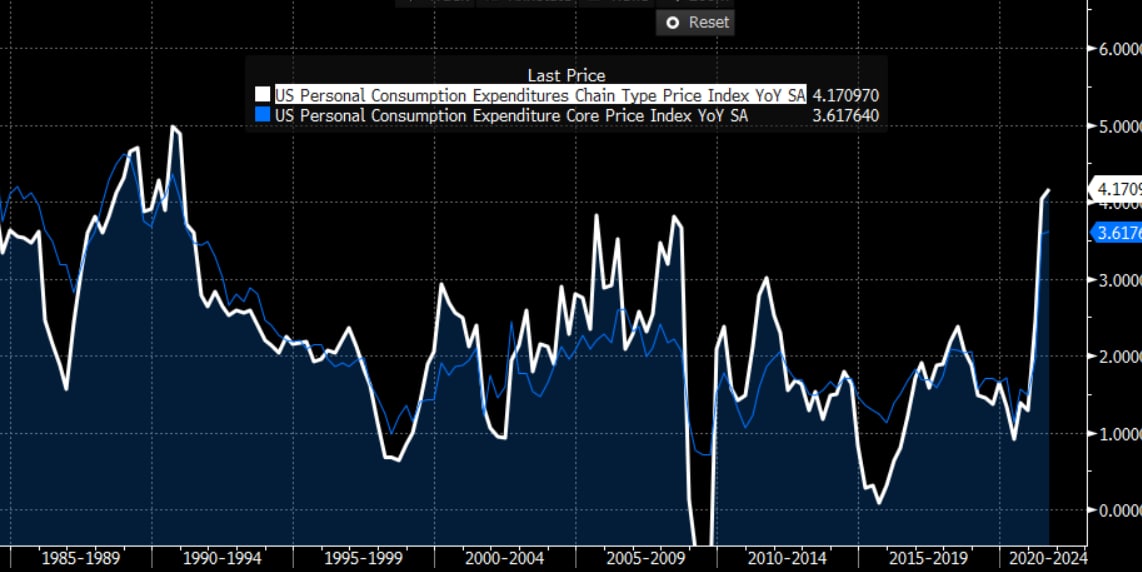

Перед выступлением вышли данные по по дефлятору потребительских расходов за июль (PCE), но здесь все вполне предсказуемо и в рамках прогноза - рост цен на 0.4% м/м и 4.2% г/г, без учета энергии и продуктов питания рост на 0.3% м/м и 3.6% г/г - максимумы за 30 лет

ДОП: Выступление Пауэлла (это было как всегда скучно ) https://www.federalreserve.gov/.../powell20210827a.htm почти ничего нового он не сказал, но тоже за сворачивание до конца года )

Jackson Hole Economic Policy Symposium: Macroeconomic Policy in an Uneven Economy

Глава ФРС Дж. Пауэлл выступит в 17-00 мск после приветственного слова главы ФРБ Канзас-Сити Эстер Джордж

Глава ФРБ Атланты Рафаэль Бостик: "Я считаю, что давайте начнем сужение и сделаем это быстро. Давайте не будем задерживаться "

Перед выступлением вышли данные по по дефлятору потребительских расходов за июль (PCE), но здесь все вполне предсказуемо и в рамках прогноза - рост цен на 0.4% м/м и 4.2% г/г, без учета энергии и продуктов питания рост на 0.3% м/м и 3.6% г/г - максимумы за 30 лет

ДОП: Выступление Пауэлла (это было как всегда скучно ) https://www.federalreserve.gov/.../powell20210827a.htm почти ничего нового он не сказал, но тоже за сворачивание до конца года )

{kind=link}

#США #доходы #экономика #Кризис #расходы #бюджет

США: нотки стагфляции продолжают звучать

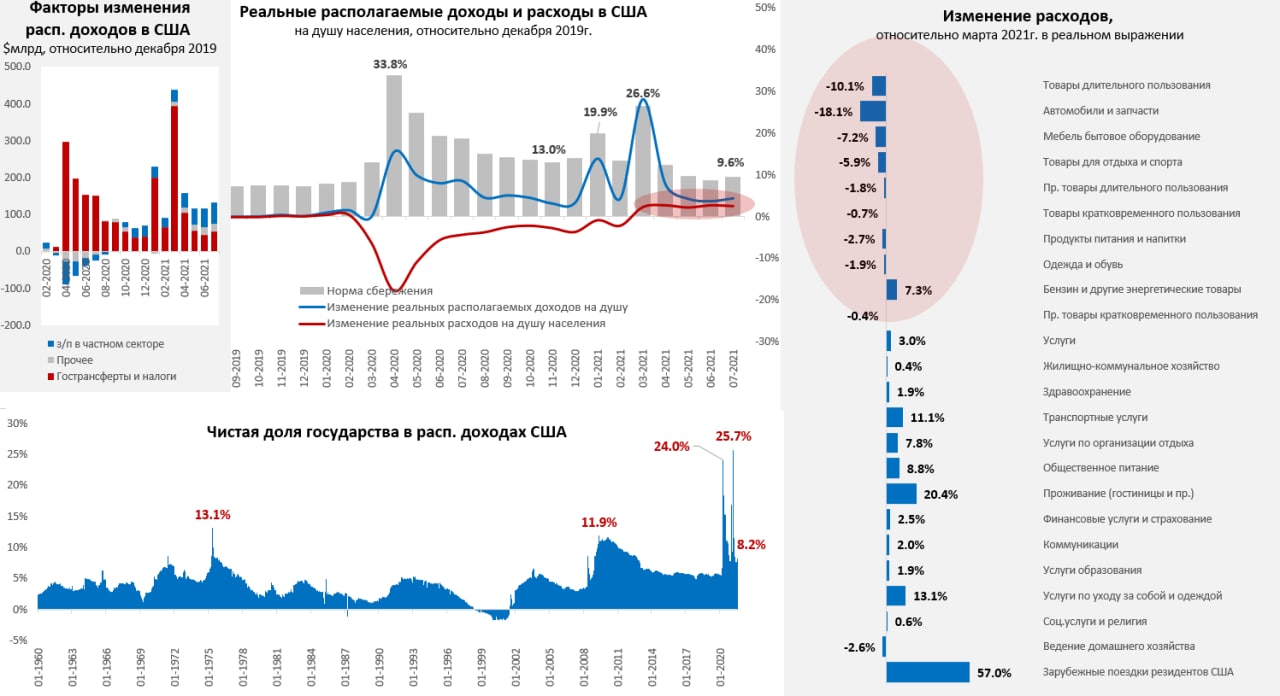

Отчет по доходам и расходам американцев в июле зафиксировал рост располагаемых доходов на 1.1% м/м и это на 9.8% выше уровней декабря 2019 года. Реальные располагаемые доходы на душу населения выросли на 0.7% м/м и были на 4.3% выше уровней декабря 2019 года. Главными источниками роста доходов в июле были зарплаты в частном секторе (+1% м/м) и соцвыплаты от правительства (+2.9% м/м) – в июле в США начали выплаты на детей в размере $250-300 в месяц на ребенка. Общий фонд оплаты труда в частном секторе США сейчас на 7.9% выше уровней декабря 2019 года, а количество занятых на 3.4% ниже (5 млн.) - это говорит о значительном росте заплат.

Реальное потребление в июле сокращалось, т.к. потребительские расходы американцев выросли всего на 0.3% м/м – это ниже месячного прироста цен (0.4% м/м). С апреля 2021 года реальные потребительские расходы на душу населения в США находятся в состоянии стагнации – они всего на 2.4% выше уровней декабря 2019 года. Фактически, после резкого роста в марте, уже 4 месяца в потребительском секторе США стагнация на фоне повышенной инфляции. Если в августе-сентябре это продолжится – то ВВП за 3 квартал нарисует очень любопытные цифры. Стагнация эта структурная – американцы больше тратят на услуги, но сокращают потребление товаров. Инфляционный импульс от зарплат остается высоким – именно в секторах, где восстанавливается потребление наибольший дефицит рабочей силы и рост зарплат.

Несмотря на некоторое проседание товарного потребления, розничные запасы товаров на складах остаются вблизи исторических минимумов относительно продаж (как с учетом автомобилей, так и без), а проблемы с поставками сохраняются. В секторе услуг огромный дефицит рабочей силы, рост зарплат и стремительно восстанавливающиеся цены на аренду коммерческих площадей (+5% за три месяца). Все это говорит о том, что инфляция в ближайшие кварталы будет оставаться прилично выше целей ФРС, т.е. стагфляционная история продолжится.

P.S.: Статистика пока абсолютно не видит стремительного роста стоимости аренды жилья, по данным BEA рост цен здесь здесь остается на уровне 0.2% м/м, но это временно.

@truecon

США: нотки стагфляции продолжают звучать

Отчет по доходам и расходам американцев в июле зафиксировал рост располагаемых доходов на 1.1% м/м и это на 9.8% выше уровней декабря 2019 года. Реальные располагаемые доходы на душу населения выросли на 0.7% м/м и были на 4.3% выше уровней декабря 2019 года. Главными источниками роста доходов в июле были зарплаты в частном секторе (+1% м/м) и соцвыплаты от правительства (+2.9% м/м) – в июле в США начали выплаты на детей в размере $250-300 в месяц на ребенка. Общий фонд оплаты труда в частном секторе США сейчас на 7.9% выше уровней декабря 2019 года, а количество занятых на 3.4% ниже (5 млн.) - это говорит о значительном росте заплат.

Реальное потребление в июле сокращалось, т.к. потребительские расходы американцев выросли всего на 0.3% м/м – это ниже месячного прироста цен (0.4% м/м). С апреля 2021 года реальные потребительские расходы на душу населения в США находятся в состоянии стагнации – они всего на 2.4% выше уровней декабря 2019 года. Фактически, после резкого роста в марте, уже 4 месяца в потребительском секторе США стагнация на фоне повышенной инфляции. Если в августе-сентябре это продолжится – то ВВП за 3 квартал нарисует очень любопытные цифры. Стагнация эта структурная – американцы больше тратят на услуги, но сокращают потребление товаров. Инфляционный импульс от зарплат остается высоким – именно в секторах, где восстанавливается потребление наибольший дефицит рабочей силы и рост зарплат.

Несмотря на некоторое проседание товарного потребления, розничные запасы товаров на складах остаются вблизи исторических минимумов относительно продаж (как с учетом автомобилей, так и без), а проблемы с поставками сохраняются. В секторе услуг огромный дефицит рабочей силы, рост зарплат и стремительно восстанавливающиеся цены на аренду коммерческих площадей (+5% за три месяца). Все это говорит о том, что инфляция в ближайшие кварталы будет оставаться прилично выше целей ФРС, т.е. стагфляционная история продолжится.

P.S.: Статистика пока абсолютно не видит стремительного роста стоимости аренды жилья, по данным BEA рост цен здесь здесь остается на уровне 0.2% м/м, но это временно.

@truecon

{kind=link}