#США #экономика #ФРС #долг #ставки #доллар #ликвидность

We are out of position

После заседания ФРС и достаточно голубиного выступления Джерома Пауэлла, как и всегда в последние месяцы резко активизировался главный ястреб ФРС – глава ФРБ Сент-Луиса Джеймс Буллард. Сейчас он не входит в FOMC, но в 2022 году станет голосующим членом комитета в рамках ротации. В этот раз он заявил что хотел бы увидеть решение о начале сокращения покупок в сентябре и завершить их к концу 1 квартала 2022 года, чтобы иметь возможность повысить ставки в 2022 году в ответ на инфляцию.

По его мнению ФРС сейчас «out of position» … Буллард считает, что откладывание начала сворачивания QE на 2022 год является «неправильным управлением рисками» в текущей ситуации и ведет к «отставанию», которое в будущем заставит повышать ставки слишком быстро, что будет «разрушительным» и может спровоцировать рецессию.

Продолжив в интервью Reuters Буллард указал на то, что может быть гораздо больше волатильности, выше производительность/зарплаты/рост, но выше также инфляция и ставки (IMOH вряд ли ФРС сможет/решится вернуть реальные ставки в положительную зону).

Пока ястребы остаются за пределами FOMC, т.е. они смогут голосовать только в следующем году. Но и в Совете управляющих ФРС зреют сомнения – недавно назначенный Кристофер Уоллер заявил о том, что готов поддержать сокращение покупок уже осенью. Условием для такого решения будут ближайшие два отчета по рынку труда, если они окажутся такими же сильными как июньский отчет (+850 тыс. рабочих мест).

«If the jobs reports come in as I think they’re going to in the next two reports, then in my view with tapering we should go early and go fast, in order to make sure we’re in position to raise rates in 2022 if we have to. I’m not saying we would.»

Уоллера беспокоит готовность и намерения компаний активно повышать цены, т.к. они впервые за десятилетние фактически получили такую возможность, что сделает инфляцию не такой уж «transitory».

Это говорит о том, насколько зыбок сейчас консенсус в FOMC – пара хороших отчетов по рынку труда и повышенной инфляции и голубиная стая J.Po сильно поредеет. В этом плане главе ФРС нужно молиться, чтобы американцы все же сидели по домам и не возвращались на работу, а вернуться они могут очень быстро – вакансий через край. Рынок труда может создать несколько миллионов рабочих мест хоть завтра, если работодателям удастся уговорить людей выйти на работу. Всплеск заражений, конечно, играет на руку Пауэллу. Иначе к 22 сентября Dot Plot может измениться до неузнаваемости.

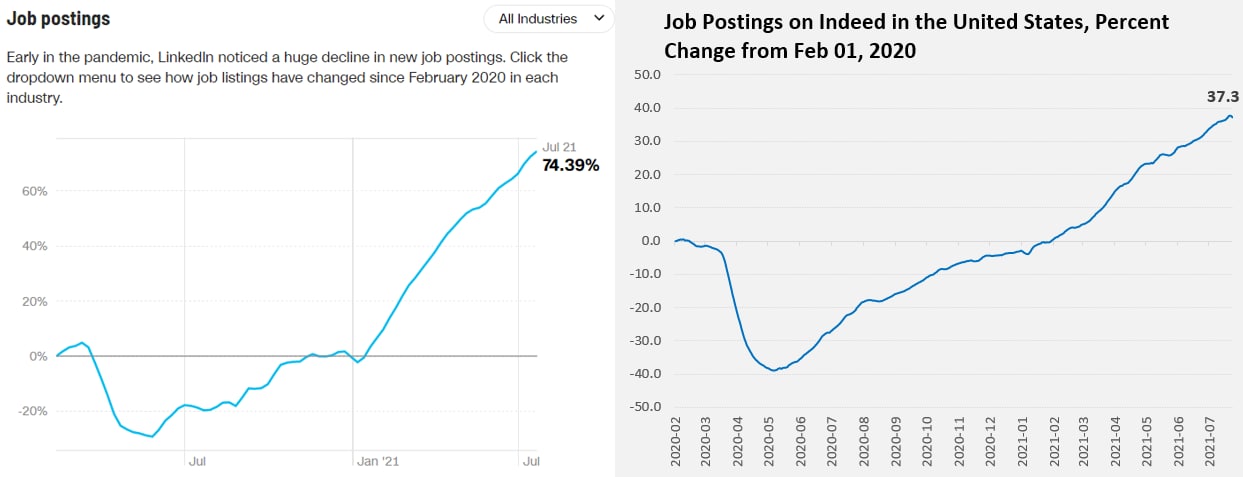

Пока июльский отчет обещает быть, как минимум, неплохим: за 4 недели 1.5 млн американцев выпало из состава безработных (какая часть пошла работать, а какая сидит на диване сказать сложно, но это почти вдвое больше, чем месяцем ранее), по данным Homebase количество отработанных часов почасовых работников растет также как в июне. Но объем незаполненных вакансий продолжал активно расти … т.е. пока бизнесу с трудом удавалось нанять людей. Относительно июльских данных есть очень большая неопределенность: обычно в этом месяце есть сезонное сокращение занятости на ~1 млн за счет сокращения работников образования, но сейчас во-первых в этом секторе тоже много вакансий, во-вторых количество занятых там меньше чем обычно и если там часть людей просто релоцируется временно на открытые вакансии, то это может технически сильно поддернуть вверх июльские данные.

@truecon

We are out of position

После заседания ФРС и достаточно голубиного выступления Джерома Пауэлла, как и всегда в последние месяцы резко активизировался главный ястреб ФРС – глава ФРБ Сент-Луиса Джеймс Буллард. Сейчас он не входит в FOMC, но в 2022 году станет голосующим членом комитета в рамках ротации. В этот раз он заявил что хотел бы увидеть решение о начале сокращения покупок в сентябре и завершить их к концу 1 квартала 2022 года, чтобы иметь возможность повысить ставки в 2022 году в ответ на инфляцию.

По его мнению ФРС сейчас «out of position» … Буллард считает, что откладывание начала сворачивания QE на 2022 год является «неправильным управлением рисками» в текущей ситуации и ведет к «отставанию», которое в будущем заставит повышать ставки слишком быстро, что будет «разрушительным» и может спровоцировать рецессию.

Продолжив в интервью Reuters Буллард указал на то, что может быть гораздо больше волатильности, выше производительность/зарплаты/рост, но выше также инфляция и ставки (IMOH вряд ли ФРС сможет/решится вернуть реальные ставки в положительную зону).

Пока ястребы остаются за пределами FOMC, т.е. они смогут голосовать только в следующем году. Но и в Совете управляющих ФРС зреют сомнения – недавно назначенный Кристофер Уоллер заявил о том, что готов поддержать сокращение покупок уже осенью. Условием для такого решения будут ближайшие два отчета по рынку труда, если они окажутся такими же сильными как июньский отчет (+850 тыс. рабочих мест).

«If the jobs reports come in as I think they’re going to in the next two reports, then in my view with tapering we should go early and go fast, in order to make sure we’re in position to raise rates in 2022 if we have to. I’m not saying we would.»

Уоллера беспокоит готовность и намерения компаний активно повышать цены, т.к. они впервые за десятилетние фактически получили такую возможность, что сделает инфляцию не такой уж «transitory».

Это говорит о том, насколько зыбок сейчас консенсус в FOMC – пара хороших отчетов по рынку труда и повышенной инфляции и голубиная стая J.Po сильно поредеет. В этом плане главе ФРС нужно молиться, чтобы американцы все же сидели по домам и не возвращались на работу, а вернуться они могут очень быстро – вакансий через край. Рынок труда может создать несколько миллионов рабочих мест хоть завтра, если работодателям удастся уговорить людей выйти на работу. Всплеск заражений, конечно, играет на руку Пауэллу. Иначе к 22 сентября Dot Plot может измениться до неузнаваемости.

Пока июльский отчет обещает быть, как минимум, неплохим: за 4 недели 1.5 млн американцев выпало из состава безработных (какая часть пошла работать, а какая сидит на диване сказать сложно, но это почти вдвое больше, чем месяцем ранее), по данным Homebase количество отработанных часов почасовых работников растет также как в июне. Но объем незаполненных вакансий продолжал активно расти … т.е. пока бизнесу с трудом удавалось нанять людей. Относительно июльских данных есть очень большая неопределенность: обычно в этом месяце есть сезонное сокращение занятости на ~1 млн за счет сокращения работников образования, но сейчас во-первых в этом секторе тоже много вакансий, во-вторых количество занятых там меньше чем обычно и если там часть людей просто релоцируется временно на открытые вакансии, то это может технически сильно поддернуть вверх июльские данные.

@truecon

{kind=link}

#Кризис #экономика #CША #безработица

США: работать не идут

ADP в июле не увидел большой активности на рынке труда США, хотя количество рабочих мест в частном секторе по их оценкам и выросло на 330 тыс., но это вдвое ниже ожиданий рынка. Ради справедливости стоит сказать, что данные ADP могут сильно пересматриваться, но все же большие пересмотры (более 200 тыс.) – это редкость. Отклонение от официальных данных в 90% случаев не превышает 200 тыс., но в первом полугодии 3 раза из 6 оно превышало 350 тыс., в этом плане официальные данные могут сильно отличаться. Но, так, или иначе лето пока не располагает американцев заполнять имеющиеся на рынке вакансии – это на руку сторонникам мягкой политики ФРС.

Если официальные данные в пятницу по частному сектору подтвердят эту динамику (они могут сильно отличаться еще и за счет госсектора), то в пору говорить, что компаниям придется найти какие-то дополнительные аргументы, чтобы вытащить людей на работу. Учитывая особенность ситуации, а она не в том, что люди не могут найти работу, а скорее в том, что они не хотя идти работать, платить придется больше. Большинство американцев (безработных) в опросах указывали, что не очень хотят выходить на работу до сентября. Пока у людей есть деньги, чтобы поддерживать свой уровень потребления и не работать – не так просто их вернуть на рынок труда. Собственно, у американского бизнеса выбор невелик, либо существенно увеличивать компенсации (и цены?), либо ждать до сентября в надежде, что трудовые ресурсы будут более сговорчивы.

Но главная особенность этой ситуации может быть в том, что сам прирост занятости, возможно не создаст значимого экономического эффекта, т.к. чистый прирост доходов будет не столь значительным по сравнению с гострансфертами и может быть съеден инфляцией.

@truecon

США: работать не идут

ADP в июле не увидел большой активности на рынке труда США, хотя количество рабочих мест в частном секторе по их оценкам и выросло на 330 тыс., но это вдвое ниже ожиданий рынка. Ради справедливости стоит сказать, что данные ADP могут сильно пересматриваться, но все же большие пересмотры (более 200 тыс.) – это редкость. Отклонение от официальных данных в 90% случаев не превышает 200 тыс., но в первом полугодии 3 раза из 6 оно превышало 350 тыс., в этом плане официальные данные могут сильно отличаться. Но, так, или иначе лето пока не располагает американцев заполнять имеющиеся на рынке вакансии – это на руку сторонникам мягкой политики ФРС.

Если официальные данные в пятницу по частному сектору подтвердят эту динамику (они могут сильно отличаться еще и за счет госсектора), то в пору говорить, что компаниям придется найти какие-то дополнительные аргументы, чтобы вытащить людей на работу. Учитывая особенность ситуации, а она не в том, что люди не могут найти работу, а скорее в том, что они не хотя идти работать, платить придется больше. Большинство американцев (безработных) в опросах указывали, что не очень хотят выходить на работу до сентября. Пока у людей есть деньги, чтобы поддерживать свой уровень потребления и не работать – не так просто их вернуть на рынок труда. Собственно, у американского бизнеса выбор невелик, либо существенно увеличивать компенсации (и цены?), либо ждать до сентября в надежде, что трудовые ресурсы будут более сговорчивы.

Но главная особенность этой ситуации может быть в том, что сам прирост занятости, возможно не создаст значимого экономического эффекта, т.к. чистый прирост доходов будет не столь значительным по сравнению с гострансфертами и может быть съеден инфляцией.

@truecon

{kind=link}

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

Готовимся к «tapering»

Сегодня системный сторонник мягкой монетарной политики в ФРС и по совместительству зам. Главы ФРС Ричард Кларида заявил, что может поддержать начало сворачивания QE в конце этого года, если ситуация будет развиваться в соответствии с его прогнозом. При этом, он, конечно, указал, что до повышения процентных ставок еще далеко и он исходит из того, что основные условия для повышения ставок будут выполнены к концу 2022 года, потому повышение возможно в начале 2023 года. Но сам Кларида с большой вероятностью покинет ФРС в январе 2022 года, потому его позиция относительно того, что будет происходить после скорее умозрительна – он уже не будет участвовать в принятии решений.

При этом, Кларида повторился, что считает рост инфляции временным, но добавил, что риски более высокой инфляции сейчас выше, чем риски низкой инфляции. И хотя, он, как всегда, был осторожен в высказываниях, но все же дал свой ориентир: если базовая инфляция по PCE останется выше 3% - это уже превышает понятие «умеренно выше». Зам. Главы ФРС заявил, что его «удивляет масштаб снижения доходности бондов».

Новая риторика Р.Кладриды (хотя он скорее всего и покинет ФРС в начале 2022 года) указывает значимое смещение консенсуса внутри самой ФРС.

Глава ФРБ Сент-Луиса и сегодня отметился, заявив, что ждет инфляцию в 2022 году уже около 2.5-3% и она сохранится дольше, чем ожидают... повторив, что действовать надо раньше. Он, похоже, будет каждый день это комментировать.

Л.Брейнард (которую активно двигает на должность нового главы ФРС Элизабет Уоррен) сегодня всеми силами отстранялась от высказывания своего мнения о сроках сворачивания QE, указав, что ожидает большей ясности после сентябрьского отчета по рынку труда.

Сегодня к хору тех, кто не согласен с позицией ФРС, что инфляция «временная» присоединился и глава JPMorgan Джейми Даймон, который ее временной не считает, но ждет начало «tapering» как только безработица снизится до 4.5%.

@truecon

Готовимся к «tapering»

Сегодня системный сторонник мягкой монетарной политики в ФРС и по совместительству зам. Главы ФРС Ричард Кларида заявил, что может поддержать начало сворачивания QE в конце этого года, если ситуация будет развиваться в соответствии с его прогнозом. При этом, он, конечно, указал, что до повышения процентных ставок еще далеко и он исходит из того, что основные условия для повышения ставок будут выполнены к концу 2022 года, потому повышение возможно в начале 2023 года. Но сам Кларида с большой вероятностью покинет ФРС в январе 2022 года, потому его позиция относительно того, что будет происходить после скорее умозрительна – он уже не будет участвовать в принятии решений.

При этом, Кларида повторился, что считает рост инфляции временным, но добавил, что риски более высокой инфляции сейчас выше, чем риски низкой инфляции. И хотя, он, как всегда, был осторожен в высказываниях, но все же дал свой ориентир: если базовая инфляция по PCE останется выше 3% - это уже превышает понятие «умеренно выше». Зам. Главы ФРС заявил, что его «удивляет масштаб снижения доходности бондов».

Новая риторика Р.Кладриды (хотя он скорее всего и покинет ФРС в начале 2022 года) указывает значимое смещение консенсуса внутри самой ФРС.

Глава ФРБ Сент-Луиса и сегодня отметился, заявив, что ждет инфляцию в 2022 году уже около 2.5-3% и она сохранится дольше, чем ожидают... повторив, что действовать надо раньше. Он, похоже, будет каждый день это комментировать.

Л.Брейнард (которую активно двигает на должность нового главы ФРС Элизабет Уоррен) сегодня всеми силами отстранялась от высказывания своего мнения о сроках сворачивания QE, указав, что ожидает большей ясности после сентябрьского отчета по рынку труда.

Сегодня к хору тех, кто не согласен с позицией ФРС, что инфляция «временная» присоединился и глава JPMorgan Джейми Даймон, который ее временной не считает, но ждет начало «tapering» как только безработица снизится до 4.5%.

@truecon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

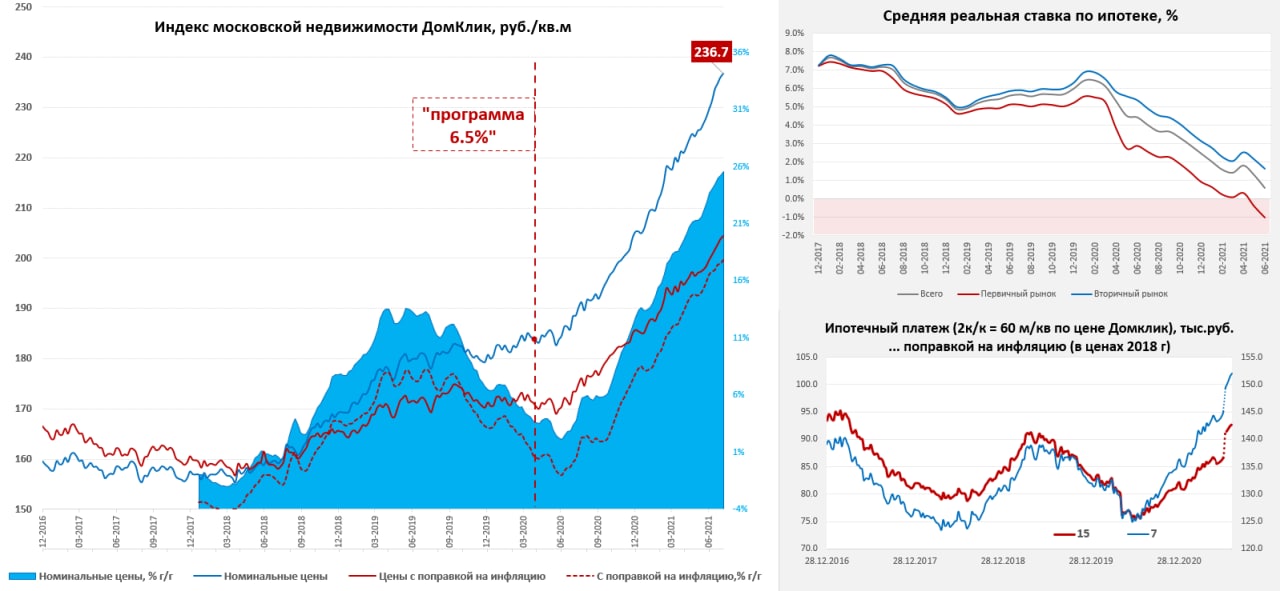

Московский метр дрейфует дальше

На неделе московский метр по данным Мосбиржи снова немного подорожал и теперь стоит 236.7 тыс. руб., прибавка составила 0.3% за неделю, с начала года рост цены составил 15.3%. Средняя за 4 недели цены выросла на 25.6% г/г.

В июне, перед изменением программы, на первичном рынке было выдано 53 тыс. кредитов (рекорд за 8 месяцев) на рекордные же за всю историю 215 млрд руб., причем более 90% из них были по программе льготной ипотеки. Мало того, в июне средняя ставка по ипотеке упала до исторического минимума 7.1% за счет льготной ипотеки, средняя ставка по кредитам на первичном рынке составила 5.5%. Это сделало ставку по ипотеке на первичном рынке существенно ниже текущей инфляции, реальная ставка в июне была -1%.

С началом июля прирост кредитов по этой программе сократился на 70%, в т.ч. по Москве сокращение составило в 9 раз. Изменение структуры кредита (меньше льготной) и повышение процентных ставок ЦБ скорее всего приведет к росту средней ставки по ипотеке до 8.5-9%, что вернет средний ипотечный платеж по 15-тилетней ипотеке с поправкой на инфляцию к максимумам 2016 года. Но льготная первичка при этом останется дешевой. Сейчас средние ставки по ней ниже текущей инфляции. Это сильно будет сжимать ипотечный рынок, как следствие продажи и средний метраж, а в ценах эта история начнет отражаться осеню-зимой.

@truecon

Московский метр дрейфует дальше

На неделе московский метр по данным Мосбиржи снова немного подорожал и теперь стоит 236.7 тыс. руб., прибавка составила 0.3% за неделю, с начала года рост цены составил 15.3%. Средняя за 4 недели цены выросла на 25.6% г/г.

В июне, перед изменением программы, на первичном рынке было выдано 53 тыс. кредитов (рекорд за 8 месяцев) на рекордные же за всю историю 215 млрд руб., причем более 90% из них были по программе льготной ипотеки. Мало того, в июне средняя ставка по ипотеке упала до исторического минимума 7.1% за счет льготной ипотеки, средняя ставка по кредитам на первичном рынке составила 5.5%. Это сделало ставку по ипотеке на первичном рынке существенно ниже текущей инфляции, реальная ставка в июне была -1%.

С началом июля прирост кредитов по этой программе сократился на 70%, в т.ч. по Москве сокращение составило в 9 раз. Изменение структуры кредита (меньше льготной) и повышение процентных ставок ЦБ скорее всего приведет к росту средней ставки по ипотеке до 8.5-9%, что вернет средний ипотечный платеж по 15-тилетней ипотеке с поправкой на инфляцию к максимумам 2016 года. Но льготная первичка при этом останется дешевой. Сейчас средние ставки по ней ниже текущей инфляции. Это сильно будет сжимать ипотечный рынок, как следствие продажи и средний метраж, а в ценах эта история начнет отражаться осеню-зимой.

@truecon

{kind=link}

#экономика #США #экспорт #Кризис #нефть

США: рекордные дефициты

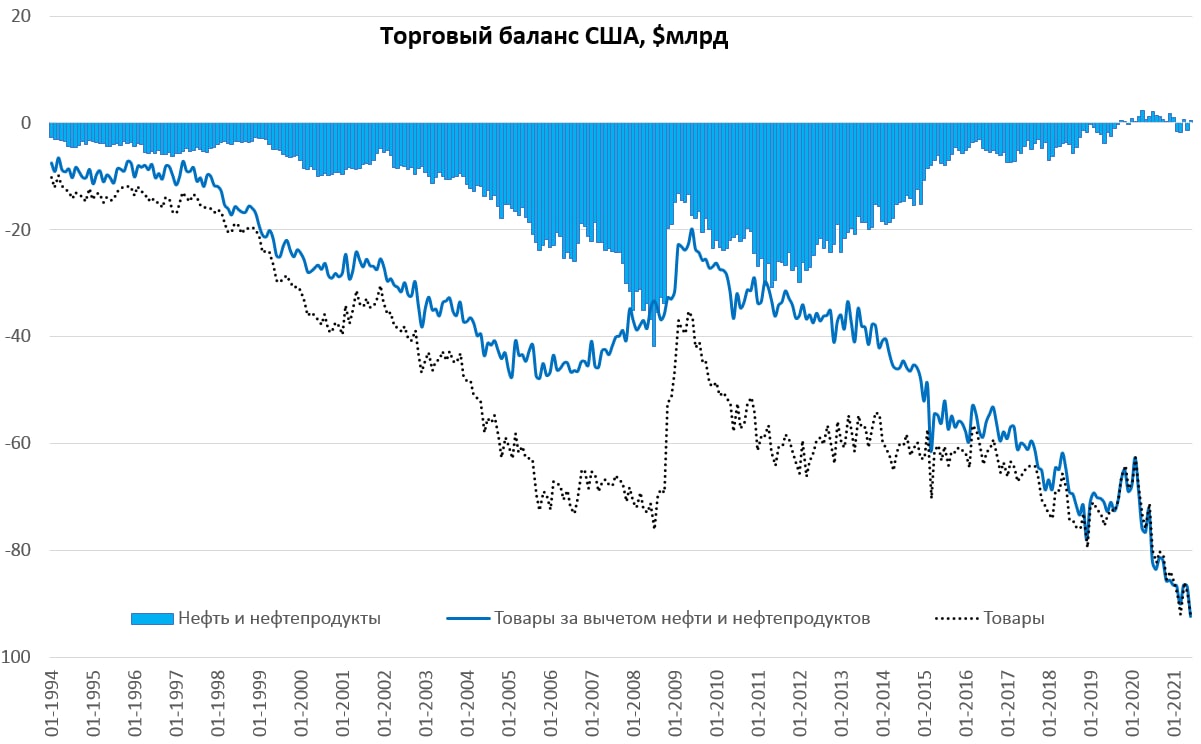

Дефицит внешней торговли США в июне поставил новый рекорд $75.7 млрд. За месяц экспорт вырос всего на 0.6%, в то время как импорт прибавил. При этом, экспорт США все еще ниже на 1.4% уровня двухлетней давности, в то время как импорт на 8.6% выше. Мало того, экспортные цены выше уровней двухлетней давности на 11.5%, а импортные цены выше уровней 2019 года лишь на 6.7%. Это говорит о том, что в реальном выражении экспорт далек от восстановления.

По-прежнему плохой остается ситуация с балансом в секторе услуг, где положительное сальдо, как упало в кризис на 25-30% – так и не восстанавливается, в то время как товарный дефицит ставит новые рекорды, превысив $92 млрд. Причем фактически все улучшение экспорта в июне было обусловлено ростом экспорта нефтегаза. Суммарный дефицит внешней торговли за 12 месяцев составил $812 млрд, а дефицит торговли товарами составил рекордные $1.025 трлн.

До сих пор этот дефицит полностью перекрывался притоком иностранного капитала в ипотечные бумаги (гарантированные государством), американские акции и оттоком американского капитала из иностранных облигаций (в сумме приток ~$1 трлн за последний год). Стремительный рост импорта американцами товаров обусловлен, конечно, массированными стимулами и ростом товарного потребления. Рост дефицитов в июне был с Канадой, Европой и рядом стран Азии (Япония, Малазия и Тайвань).

Долгосрочно эта история будет играть против доллара, т.к. потоки капитала могут меняться значительно быстрее, чем товарные потоки, тем более с таких уровней как сейчас, когда приток близок к рекордам и наполовину сосредоточен в акциях, а движение акций и облигаций синхронно.

@truecon

США: рекордные дефициты

Дефицит внешней торговли США в июне поставил новый рекорд $75.7 млрд. За месяц экспорт вырос всего на 0.6%, в то время как импорт прибавил. При этом, экспорт США все еще ниже на 1.4% уровня двухлетней давности, в то время как импорт на 8.6% выше. Мало того, экспортные цены выше уровней двухлетней давности на 11.5%, а импортные цены выше уровней 2019 года лишь на 6.7%. Это говорит о том, что в реальном выражении экспорт далек от восстановления.

По-прежнему плохой остается ситуация с балансом в секторе услуг, где положительное сальдо, как упало в кризис на 25-30% – так и не восстанавливается, в то время как товарный дефицит ставит новые рекорды, превысив $92 млрд. Причем фактически все улучшение экспорта в июне было обусловлено ростом экспорта нефтегаза. Суммарный дефицит внешней торговли за 12 месяцев составил $812 млрд, а дефицит торговли товарами составил рекордные $1.025 трлн.

До сих пор этот дефицит полностью перекрывался притоком иностранного капитала в ипотечные бумаги (гарантированные государством), американские акции и оттоком американского капитала из иностранных облигаций (в сумме приток ~$1 трлн за последний год). Стремительный рост импорта американцами товаров обусловлен, конечно, массированными стимулами и ростом товарного потребления. Рост дефицитов в июне был с Канадой, Европой и рядом стран Азии (Япония, Малазия и Тайвань).

Долгосрочно эта история будет играть против доллара, т.к. потоки капитала могут меняться значительно быстрее, чем товарные потоки, тем более с таких уровней как сейчас, когда приток близок к рекордам и наполовину сосредоточен в акциях, а движение акций и облигаций синхронно.

@truecon

{kind=link}

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

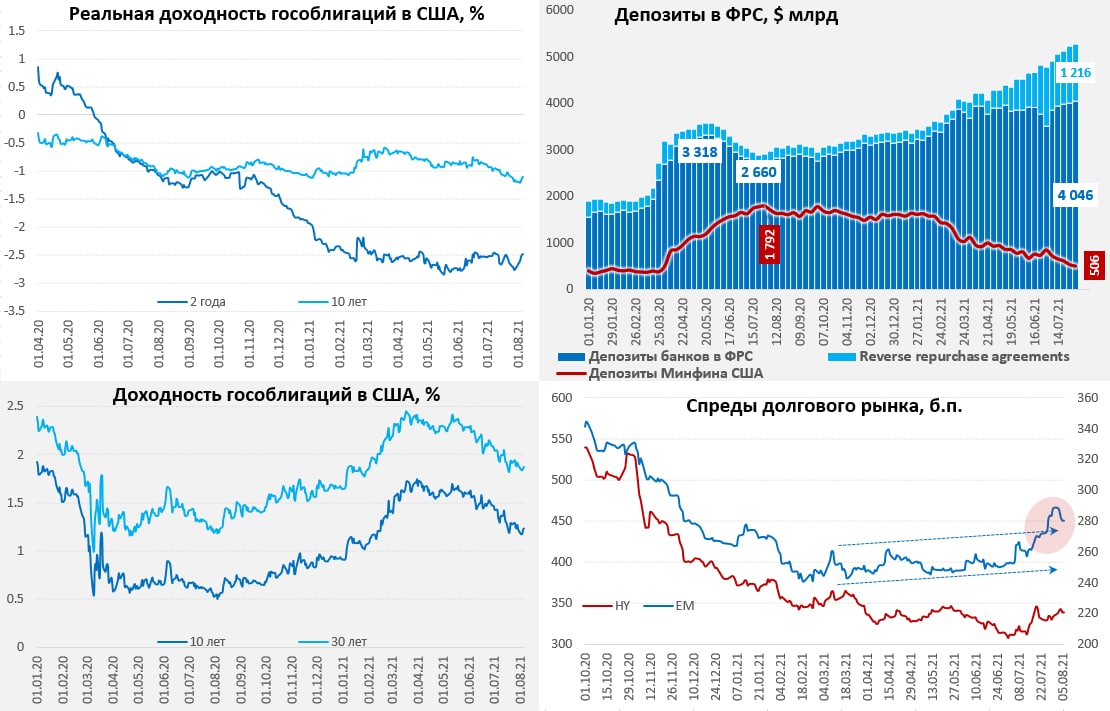

ФРС: кэш подрастает

Активы ФРС на неделе менялись незначительно, сделки с ипотечными бумагами не осуществлялись (перерыв на неделю), а покупки годолга были сдержанными и составили $13.9 млрд, почти на столько же выросли и сами активы, которые составили $8.235 трлн. За последний цикл покупки ипотечных бумаг (4 недели) ФРС нарастила их портфель на $65.1 млрд – это существенно превышает плановые $40 млрд в месяц.

В пассивах ФРС изменения тоже были не такими бурными, объемы обратного РЕПО стались выше $1.2 трлн, а кэш на депозитах банков в ФРС вырос еще на $45 млрд до $4.05 трлн, в итоге общие ресурсы банков выросли до рекордных $5.26 трлн. Во многом это обусловлено тем, что Минфин США потратил еще $31 млрд со своих счетов и его запасы наличности сократились до $505 млрд. Причем это произошло даже несмотря на то, что именно на текущую неделю пришлись расчеты по займам на $231 млрд, но погашено было больше, чем заняли, в итоге рыночный долг сократился на $33 млрд. Минфин использовал около $50 млрд ресурсов «чрезвычайных мер» после фиксации потолка госдолга на уровне $28.4 трлн.

В итоге всего этого мы видим ситуацию, когда пять недель подряд покупки госдолга со стороны ФРС превышают его выпуск. Чистое сокращение госдолга на рынке поправкой на покупки ФРС за это время сократилось на $157 млрд (и это без учета покупки ипотечных бумаг). Фактически конструкция такова, что ФРС за 5 недель купил госдолга на $94 млрд и ипотечных бумаг на $65 млрд, а Минфин погасил рыночного долга на $63 млрд.

Поэтому, когда эти парни говорят, что удивлены падением доходности UST, либо они совсем не понимают, что они делают (тогда совсем грустно), либо просто это «покер фейс» и они не готовы признать, что их влияние (в контексте операций Минфина) на ценообразование слишком высокое и рынка здесь особо нет (что более вероятно). Хотя последние заявления представителей ФРС и сигналы о сворачивании QE все же начали выталкивать доходности немного вверх. Минфин США в ближайшие месяцы (Debt Limit) занимать сможет, но не очень активно и продолжит тратить кэш, а ФРС продолжит активно покупать. Пока рисуется так, что приток кэша продолжится, а предложение госбумаг на рынке будет слабым (да и акции на байбэках), хватит ли этого чтобы тащить рынок дальше? – большой вопрос, который упирается в то как именно Минфин будет финансировать дефицит: из кэша, или «чрезвычайными мерами» (выпуск долга). Но если осенью совпадет повышение лимита госдолга и начало сворачивания QE – будет любопытная история.

P.S.: Сегодня ждем Non-Farm Payrolls

@truecon

ФРС: кэш подрастает

Активы ФРС на неделе менялись незначительно, сделки с ипотечными бумагами не осуществлялись (перерыв на неделю), а покупки годолга были сдержанными и составили $13.9 млрд, почти на столько же выросли и сами активы, которые составили $8.235 трлн. За последний цикл покупки ипотечных бумаг (4 недели) ФРС нарастила их портфель на $65.1 млрд – это существенно превышает плановые $40 млрд в месяц.

В пассивах ФРС изменения тоже были не такими бурными, объемы обратного РЕПО стались выше $1.2 трлн, а кэш на депозитах банков в ФРС вырос еще на $45 млрд до $4.05 трлн, в итоге общие ресурсы банков выросли до рекордных $5.26 трлн. Во многом это обусловлено тем, что Минфин США потратил еще $31 млрд со своих счетов и его запасы наличности сократились до $505 млрд. Причем это произошло даже несмотря на то, что именно на текущую неделю пришлись расчеты по займам на $231 млрд, но погашено было больше, чем заняли, в итоге рыночный долг сократился на $33 млрд. Минфин использовал около $50 млрд ресурсов «чрезвычайных мер» после фиксации потолка госдолга на уровне $28.4 трлн.

В итоге всего этого мы видим ситуацию, когда пять недель подряд покупки госдолга со стороны ФРС превышают его выпуск. Чистое сокращение госдолга на рынке поправкой на покупки ФРС за это время сократилось на $157 млрд (и это без учета покупки ипотечных бумаг). Фактически конструкция такова, что ФРС за 5 недель купил госдолга на $94 млрд и ипотечных бумаг на $65 млрд, а Минфин погасил рыночного долга на $63 млрд.

Поэтому, когда эти парни говорят, что удивлены падением доходности UST, либо они совсем не понимают, что они делают (тогда совсем грустно), либо просто это «покер фейс» и они не готовы признать, что их влияние (в контексте операций Минфина) на ценообразование слишком высокое и рынка здесь особо нет (что более вероятно). Хотя последние заявления представителей ФРС и сигналы о сворачивании QE все же начали выталкивать доходности немного вверх. Минфин США в ближайшие месяцы (Debt Limit) занимать сможет, но не очень активно и продолжит тратить кэш, а ФРС продолжит активно покупать. Пока рисуется так, что приток кэша продолжится, а предложение госбумаг на рынке будет слабым (да и акции на байбэках), хватит ли этого чтобы тащить рынок дальше? – большой вопрос, который упирается в то как именно Минфин будет финансировать дефицит: из кэша, или «чрезвычайными мерами» (выпуск долга). Но если осенью совпадет повышение лимита госдолга и начало сворачивания QE – будет любопытная история.

P.S.: Сегодня ждем Non-Farm Payrolls

@truecon

{kind=link}

#COVID19 #вирус #мир #Россия

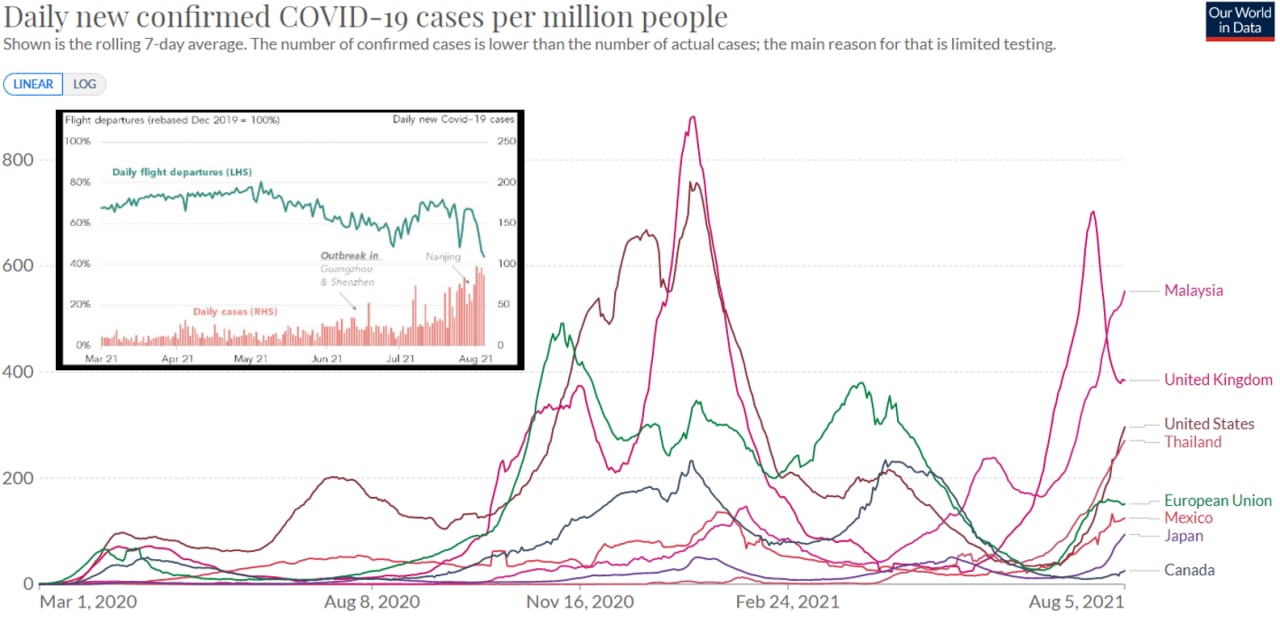

Дельта накрывает… или новая волна

В мире среднее за неделю количество новых случаев перевалило за 600 тыс. Индийский штамм достаточно активно разгоняется в США, среднедневное за неделю количество новых случаев в здесь перевалило за 100 тыс., смертность начинает ускоряться и здесь ситуация очевидно будет хуже, чем в Британии. Хотя каких-то жестких ограничений пока не рисуется, но траекторию замедления роста это усилит скорее всего.

Одновременно она может усилить товарные дефициты. Дельта таки долетела до Китая, и, хотя здесь официально чуть более 100 случаев в день, традиционно драконовские меры могут сократить поставки из страны. Внутренние авиаперевозки в Китае уже рухнули на 40%. Но если бы только это – волна накрывает и другие страны Азии, в частности Малайзию, которая является пятым по объемам азиатским экспортером в США, мало того именно она резко нарастила экспорт в США в последнее время. Рекордный взлет новых случаев в Таиланде – тоже крупный поставщик в США (хорошо не Тайвань). Близкое к рекордам количество новых случаев в Мексике – второй по объемам поставщик товаров в США после Китая (в прошлую мексиканскую волну импорт падал на ~20%). Рекордное количество новых случаев в Японии – второй по объемам азиатский поставщик товаров в США. ЕС и Канада более-менее здесь стабильны, но и в Канаде первые признаки ухудшения ситуации нарисовались.

Учитывая, что все-таки основной удар ковид наносит спросу в секторе услуг, а товары они потребляют как не в себя, складские запасы далеко не выдающиеся … есть риски того, что дефициты усилятся. Правда есть и другая сторона – это может придержать цены на commodities.

@truecon

Дельта накрывает… или новая волна

В мире среднее за неделю количество новых случаев перевалило за 600 тыс. Индийский штамм достаточно активно разгоняется в США, среднедневное за неделю количество новых случаев в здесь перевалило за 100 тыс., смертность начинает ускоряться и здесь ситуация очевидно будет хуже, чем в Британии. Хотя каких-то жестких ограничений пока не рисуется, но траекторию замедления роста это усилит скорее всего.

Одновременно она может усилить товарные дефициты. Дельта таки долетела до Китая, и, хотя здесь официально чуть более 100 случаев в день, традиционно драконовские меры могут сократить поставки из страны. Внутренние авиаперевозки в Китае уже рухнули на 40%. Но если бы только это – волна накрывает и другие страны Азии, в частности Малайзию, которая является пятым по объемам азиатским экспортером в США, мало того именно она резко нарастила экспорт в США в последнее время. Рекордный взлет новых случаев в Таиланде – тоже крупный поставщик в США (хорошо не Тайвань). Близкое к рекордам количество новых случаев в Мексике – второй по объемам поставщик товаров в США после Китая (в прошлую мексиканскую волну импорт падал на ~20%). Рекордное количество новых случаев в Японии – второй по объемам азиатский поставщик товаров в США. ЕС и Канада более-менее здесь стабильны, но и в Канаде первые признаки ухудшения ситуации нарисовались.

Учитывая, что все-таки основной удар ковид наносит спросу в секторе услуг, а товары они потребляют как не в себя, складские запасы далеко не выдающиеся … есть риски того, что дефициты усилятся. Правда есть и другая сторона – это может придержать цены на commodities.

@truecon

{kind=link}

Forwarded from ACI Russia

И даже период отпусков не повод пропустить еженедельный CH Pro Markets - ACI Russia!

Сегодня в 18:00 мы в эфире с Егором Сусиным, Павлом Пикулевым, Алексеем Третьяковым и Сергеем Романчуком.

Высокая инфляция, низкий рост: куда инвестировать? Сменит ли ФРС политику? Усидит ли Пауэлл? IPO Robinhood - станут ли акции игрушкой Reddit?

Поднимайте руки и присоединяйтесь к обсуждению

https://www.clubhouse.com/event/m2nrWn5r

Сегодня в 18:00 мы в эфире с Егором Сусиным, Павлом Пикулевым, Алексеем Третьяковым и Сергеем Романчуком.

Высокая инфляция, низкий рост: куда инвестировать? Сменит ли ФРС политику? Усидит ли Пауэлл? IPO Robinhood - станут ли акции игрушкой Reddit?

Поднимайте руки и присоединяйтесь к обсуждению

https://www.clubhouse.com/event/m2nrWn5r

{kind=link}

#экономика #США #безработица #инфляция

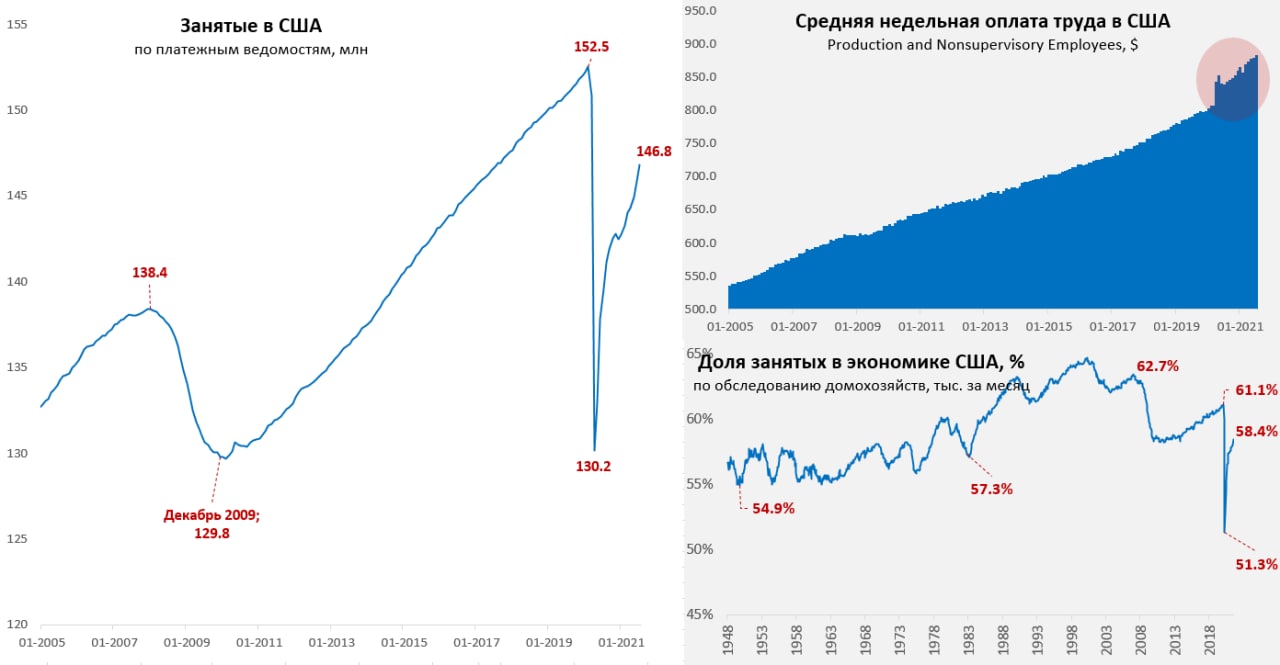

США: снова почти миллион рабочих мест и рост з/п

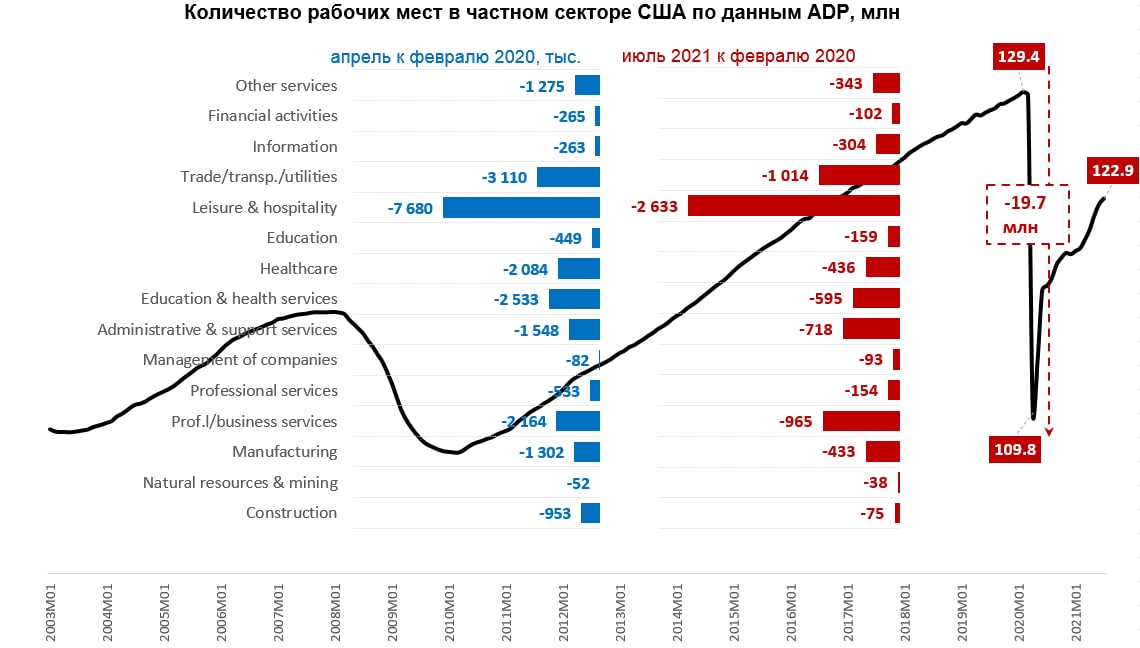

Бюро трудовой статистики США не согласилось с ADP и зафиксировало рост рабочих мест в июле на 943 тыс., мало того данные по июню тоже пересмотрены вверх до 938 тыс., качнув ситуацию в обратную сторону после достаточно скромных данных ADP. Причем данные снова разбежались более чем на 350 тыс., т.к. BLS насчитала рост занятости в частном секторе 703 тыс. (у ADP было 330 тыс.). Госсектор создал 240 тыс. рабочих мест, но в реальности он их не создавал, просто в июле сезонно сокращается около 1 млн рабочих мест в образовании, в этот раз сокращение было меньше.

В частном секторе основной рост занятости, конечно, в индустрии отдыха и развлечений +380 тыс. за месяц и почти 1.2 млн за 3 месяца. Но дается это не просто – зарплаты приходится повышать, за месяц в этом секторе недельная оплата труда (Production and Nonsupervisory Workers) выросла на 2.2% (обогнав инфляцию), а за два месяца на 4.8%, относительно декабря 2019 года платить приходится на 14.2% больше. Поэтому, даже несмотря на то, что рабочие места создаются в секторах с низким уровнем оплаты труда, что должно опускать среднюю вниз, средняя недельная з/п неуправлеческого персонала выросла на 0.4% м/м и была на 9.3% выше уровней декабря 2019 года. По сектору услуг рост 0.5% м/м и 11.3% относительно декабря 2019 года. Правда инфляцию она в июле не догнала, но в общем-то вопрос стоит просто: хочешь нанять – плати больше. Учитывая, что этот рост особо не разгрузил вакансии, платить придется еще больше, уйдет ли это в цены – скорее да, чем нет, хотя ковидная волна может подрезать немного аппетиты.

Уровень безработицы снизился с 5.9% до 5.4%, но такое резкое падение скорее обусловлено июньским артефактом роста безработицы, когда статистики "не заметили" ни снижения количества американцев на пособиях, ни роста занятых, сейчас это было компенсировано. Доля занятых в экономике выросла с 58% до 58.4% - это все еще сильно ниже докризисного уровня, но этот уровень в принципе достичь будет сложно, т.к. часть американцев досрочно ушла на пенсию.

При этом, не стоит переоценивать сильно значимость роста занятости, на краткосрочном горизонте рост здесь лишь компенсирует потери от гострансфертов и лишь частично инфляцию, т.е. не приведет к какому-то значимому росту спроса скорее всего.

Ястребы в ФРС получили это очень сильный аргумент ).

@truecon

США: снова почти миллион рабочих мест и рост з/п

Бюро трудовой статистики США не согласилось с ADP и зафиксировало рост рабочих мест в июле на 943 тыс., мало того данные по июню тоже пересмотрены вверх до 938 тыс., качнув ситуацию в обратную сторону после достаточно скромных данных ADP. Причем данные снова разбежались более чем на 350 тыс., т.к. BLS насчитала рост занятости в частном секторе 703 тыс. (у ADP было 330 тыс.). Госсектор создал 240 тыс. рабочих мест, но в реальности он их не создавал, просто в июле сезонно сокращается около 1 млн рабочих мест в образовании, в этот раз сокращение было меньше.

В частном секторе основной рост занятости, конечно, в индустрии отдыха и развлечений +380 тыс. за месяц и почти 1.2 млн за 3 месяца. Но дается это не просто – зарплаты приходится повышать, за месяц в этом секторе недельная оплата труда (Production and Nonsupervisory Workers) выросла на 2.2% (обогнав инфляцию), а за два месяца на 4.8%, относительно декабря 2019 года платить приходится на 14.2% больше. Поэтому, даже несмотря на то, что рабочие места создаются в секторах с низким уровнем оплаты труда, что должно опускать среднюю вниз, средняя недельная з/п неуправлеческого персонала выросла на 0.4% м/м и была на 9.3% выше уровней декабря 2019 года. По сектору услуг рост 0.5% м/м и 11.3% относительно декабря 2019 года. Правда инфляцию она в июле не догнала, но в общем-то вопрос стоит просто: хочешь нанять – плати больше. Учитывая, что этот рост особо не разгрузил вакансии, платить придется еще больше, уйдет ли это в цены – скорее да, чем нет, хотя ковидная волна может подрезать немного аппетиты.

Уровень безработицы снизился с 5.9% до 5.4%, но такое резкое падение скорее обусловлено июньским артефактом роста безработицы, когда статистики "не заметили" ни снижения количества американцев на пособиях, ни роста занятых, сейчас это было компенсировано. Доля занятых в экономике выросла с 58% до 58.4% - это все еще сильно ниже докризисного уровня, но этот уровень в принципе достичь будет сложно, т.к. часть американцев досрочно ушла на пенсию.

При этом, не стоит переоценивать сильно значимость роста занятости, на краткосрочном горизонте рост здесь лишь компенсирует потери от гострансфертов и лишь частично инфляцию, т.е. не приведет к какому-то значимому росту спроса скорее всего.

Ястребы в ФРС получили это очень сильный аргумент ).

@truecon

{kind=link}

#экономика #США #экспорт #Кризис #нефть

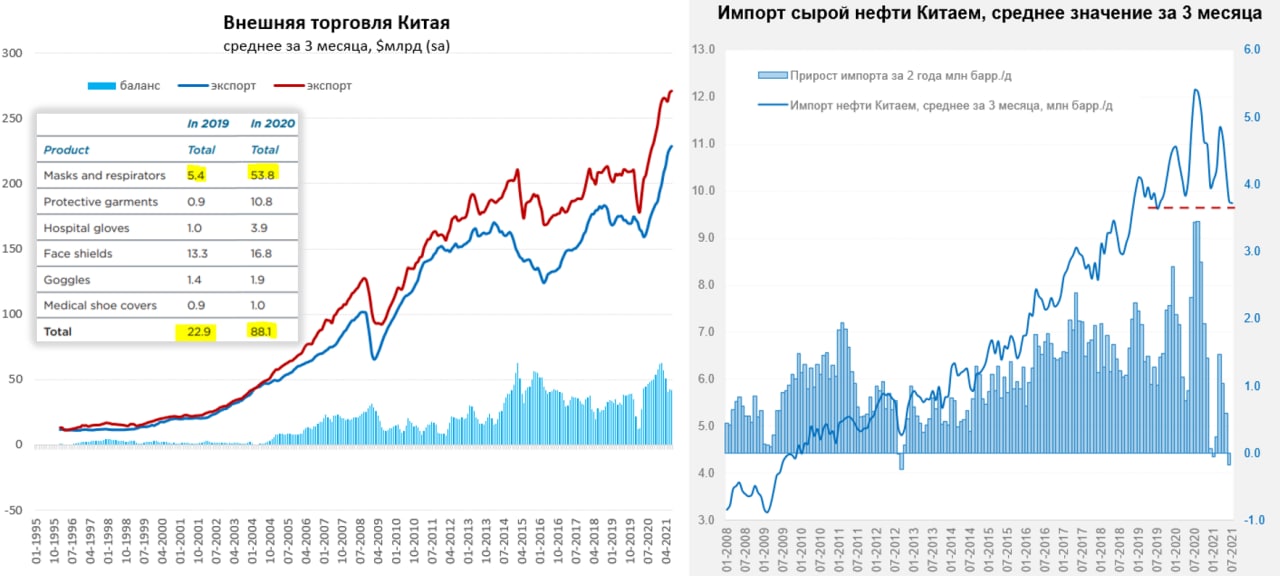

Китай: импорт нефти не растет

Китайская внешняя торговля стабилизируется на достигнутых уровнях, экспорт продолжает оставаться на рекордных уровнях, импорт в общем-то тоже. Хотя сальдо торгового баланса в июле и подросло до $56.6 млрд, но это скорее отражение сезонных факторов. Изменения в июле были незначительны, если делать поправку на сезонность. Экспорт относительно уровней 2019 года растет на $27.5%, импорт растет за тот же период на 27.2%. Хотя стоит учитывать тот факт, что существенный вклад в рост импорта вносят выросшие цены на ресурсы, а не их физические объемы.

Здесь достаточно показательной является динамика импорта нефти – в июле он составил 9.75 mb/d и это четвертной подряд месяц, когда импорт нефти остается ниже 10 mb/d. В среднем за три месяца импорт был на 2.4 mb/d ниже, чем в 2020 году и лишь на 0.1 mb/d выше, чем он был в 2019 году. Т.е. фактически импорт нефти удерживается на уровнях 2019 года. Если же смотреть в целом импорт нефти на период кризиса, то даже несмотря на активную скупку дешевой нефти в запасы, в среднем Китай недобирал за период 2020/2021 годов около 0.5 mb/d относительно докризисного тренда.

Но в целом за кризисный период Китай неплохо улучшил показатели внешней торговли, если до кризиса сальдо торгового баланса составляло в среднем за три года около $0.4 трлн в год, то за последние 12 месяцев это было более $0.6 трлн. Только на экспорте СИЗ в 2020 году они заработали почти $90 млрд.

@truecon

Китай: импорт нефти не растет

Китайская внешняя торговля стабилизируется на достигнутых уровнях, экспорт продолжает оставаться на рекордных уровнях, импорт в общем-то тоже. Хотя сальдо торгового баланса в июле и подросло до $56.6 млрд, но это скорее отражение сезонных факторов. Изменения в июле были незначительны, если делать поправку на сезонность. Экспорт относительно уровней 2019 года растет на $27.5%, импорт растет за тот же период на 27.2%. Хотя стоит учитывать тот факт, что существенный вклад в рост импорта вносят выросшие цены на ресурсы, а не их физические объемы.

Здесь достаточно показательной является динамика импорта нефти – в июле он составил 9.75 mb/d и это четвертной подряд месяц, когда импорт нефти остается ниже 10 mb/d. В среднем за три месяца импорт был на 2.4 mb/d ниже, чем в 2020 году и лишь на 0.1 mb/d выше, чем он был в 2019 году. Т.е. фактически импорт нефти удерживается на уровнях 2019 года. Если же смотреть в целом импорт нефти на период кризиса, то даже несмотря на активную скупку дешевой нефти в запасы, в среднем Китай недобирал за период 2020/2021 годов около 0.5 mb/d относительно докризисного тренда.

Но в целом за кризисный период Китай неплохо улучшил показатели внешней торговли, если до кризиса сальдо торгового баланса составляло в среднем за три года около $0.4 трлн в год, то за последние 12 месяцев это было более $0.6 трлн. Только на экспорте СИЗ в 2020 году они заработали почти $90 млрд.

@truecon

{kind=link}

#экономика #США #инфляция #кредит #ФРС #ставки

Потребкредит в США разгоняется

Второй месяц подряд американцы рекордными темпами набирают потребительский кредит, если в мае он вырос на рекордные $36.7 млрд за месяц, то в июне обновил рекорд +$37.7 млрд. Всего за второй квартал американцы нарастили потребкредит на $93 млрд. Помимо активного спроса на автокредит (+$41 млрд), американцы активно идут в кредитки (+$26 млрд), ставки по которым никак не зависят от ФРС и составляют 14-16% годовых. В июле по предварительным данным прирост мог немного притормозить, но полных данных пока нет. После активной раздачи правительственных чеков американцы погасили часть "дорогих" кредитов, но правительственные трансферты сокращаются, а даже текущий рост зарплат и занятости не компенсируют сжатия трансфертов и роста цен. А кредит доступен как никогда ...

Помимо потребительского кредита у американцев есть еще один инструмент финансирования своих запросов – это «обналичивание» недвижимости. Низкие ставки по ипотеке и выросшие цены на дома позволяют многим домохозяйствам сделать Cash-Out, т.е. нарастить долг под залог недвижимости, потратив полученные средства в т.ч. на личное потребление. Пока данных за второй квартал здесь нет, но в конце 2020 и начале 2021 Cash-Out уже вырос до ~$280-300 млрд в годовом пересчете. Учитывая интенсивный рост кредитной активности, можно ожидать, что объем Cash-Out роста цен на дома в США приблизился к пиковым уровням 2005/2007 годов, т.к. это самый дешевый способ занять в США.

В целом это позволяет говорить о том, что к сильному «зарплатному импульсу» подтягивается все более сильный «кредитный импульс».

И это еще один из звоночков ...

@truecon

Потребкредит в США разгоняется

Второй месяц подряд американцы рекордными темпами набирают потребительский кредит, если в мае он вырос на рекордные $36.7 млрд за месяц, то в июне обновил рекорд +$37.7 млрд. Всего за второй квартал американцы нарастили потребкредит на $93 млрд. Помимо активного спроса на автокредит (+$41 млрд), американцы активно идут в кредитки (+$26 млрд), ставки по которым никак не зависят от ФРС и составляют 14-16% годовых. В июле по предварительным данным прирост мог немного притормозить, но полных данных пока нет. После активной раздачи правительственных чеков американцы погасили часть "дорогих" кредитов, но правительственные трансферты сокращаются, а даже текущий рост зарплат и занятости не компенсируют сжатия трансфертов и роста цен. А кредит доступен как никогда ...

Помимо потребительского кредита у американцев есть еще один инструмент финансирования своих запросов – это «обналичивание» недвижимости. Низкие ставки по ипотеке и выросшие цены на дома позволяют многим домохозяйствам сделать Cash-Out, т.е. нарастить долг под залог недвижимости, потратив полученные средства в т.ч. на личное потребление. Пока данных за второй квартал здесь нет, но в конце 2020 и начале 2021 Cash-Out уже вырос до ~$280-300 млрд в годовом пересчете. Учитывая интенсивный рост кредитной активности, можно ожидать, что объем Cash-Out роста цен на дома в США приблизился к пиковым уровням 2005/2007 годов, т.к. это самый дешевый способ занять в США.

В целом это позволяет говорить о том, что к сильному «зарплатному импульсу» подтягивается все более сильный «кредитный импульс».

И это еще один из звоночков ...

@truecon

{kind=link}

#инфляция #экономика #Кризис #США #ФРС #доллар

Инфляционные ожидания (США): стабильно высокие

Перед публикацией в среду данных по инфляции ФРБ Нью-Йорка опубликовал свой отчет по инфляционным ожиданиям за июль. В целом они подтвердили то, что общий фон оставался сильно инфляционным – ожидания сильно не изменились, составив 4.84% на ближайший год, но ожидания на три года выросли с 3.55% в июне до 3.7% в июле. Пока это не критичные уровни, но достаточно высокие. Наиболее скептичные 25% опрошенных ждут инфляцию 8.5% на год – здесь без изменений, а вот их ожидания на 3 года подлетели с 7% до 8%, поставив новый максимум. Эта группа скептиков достаточно многочисленна и в принципе может качнуть цены в любом сегменте.

Наиболее скептичны американцы в возрасте >59 лет (5.9%), но и молодежь начинает напрягаться (4%). В июле активно продолжали расти ожидания более образованных американцев с доходами менее $100 тыс. в год. При этом, ожидания повышенной инфляции становятся более устойчивыми.

@truecon

Инфляционные ожидания (США): стабильно высокие

Перед публикацией в среду данных по инфляции ФРБ Нью-Йорка опубликовал свой отчет по инфляционным ожиданиям за июль. В целом они подтвердили то, что общий фон оставался сильно инфляционным – ожидания сильно не изменились, составив 4.84% на ближайший год, но ожидания на три года выросли с 3.55% в июне до 3.7% в июле. Пока это не критичные уровни, но достаточно высокие. Наиболее скептичные 25% опрошенных ждут инфляцию 8.5% на год – здесь без изменений, а вот их ожидания на 3 года подлетели с 7% до 8%, поставив новый максимум. Эта группа скептиков достаточно многочисленна и в принципе может качнуть цены в любом сегменте.

Наиболее скептичны американцы в возрасте >59 лет (5.9%), но и молодежь начинает напрягаться (4%). В июле активно продолжали расти ожидания более образованных американцев с доходами менее $100 тыс. в год. При этом, ожидания повышенной инфляции становятся более устойчивыми.

@truecon

{kind=link}

#экономика #США #безработица #инфляция

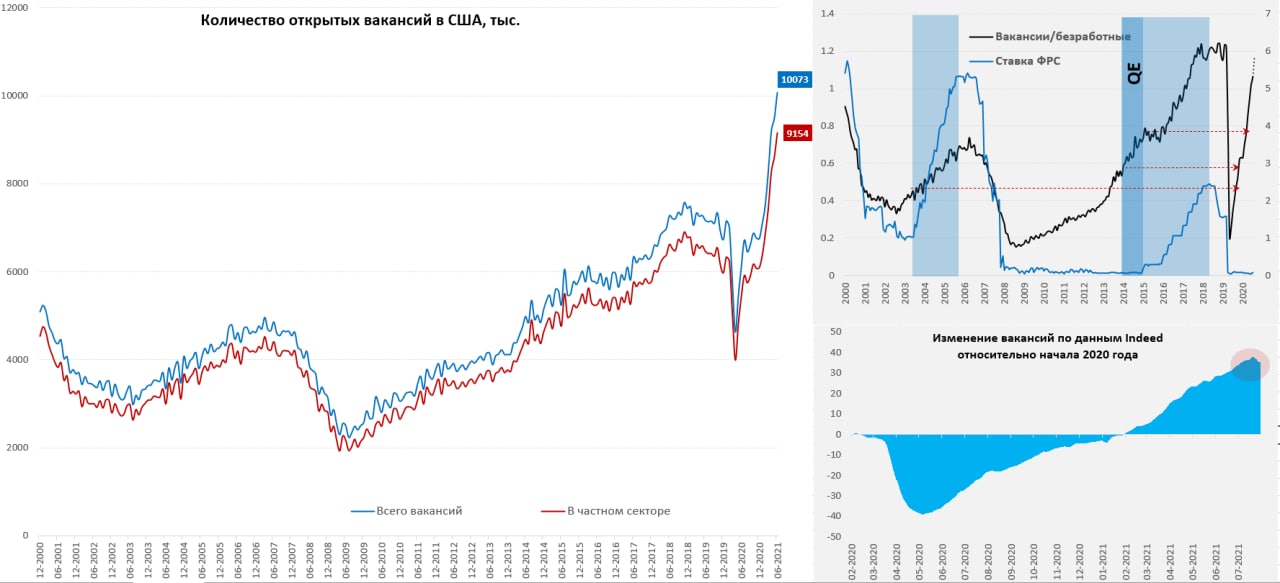

Вакансии в США превысили 10 млн

В июне, несмотря на официально созданные 938 тыс. рабочих мест, количество открытых вакансий в США выросло на 590 тыс. перевалив за 10 млн. И это 0.59 млн больше, чем было официальных безработных в этом месяце, а их было 9.48 млн. В общем-то этого говорит нам о том, что в США очень высокий дефицит рабочей силы. При этом, достаточно большое количество безработных, которые не рвутся выйти на работу. Компании в условиях такого дефицита просто вынуждены будут повышать заработные платы и цены.

В июле, по данным Indeed количество вакансий продолжало расти, несмотря на еще почти 1 млн созданных рабочих мест, хотя в последнюю неделю июля все же наметилась ситуация разворота вакансий. Возможно, это связано с новой волной ковида, возможно с тем, что наконец-то прирост вакансий начинает перекрываться приростом занятых. Но даже при всем этом, соотношение вакансий и количества безработных в июле должно было вернуться к докризисным максимумам.

Если смотреть предыдущие циклы ужесточения политики ФРС – то ФРС начинала сворачивать стимулы и повышать ставки значительно раньше, чем это делается сейчас. А текущее соотношение вакансий и безработных уже соответствовало скорее завершению цикла повышения ставок. Очевидно, что сейчас они сильно отстают, потому как вопрос сворачивания еще только начинает обсуждаться.

@truecon

Вакансии в США превысили 10 млн

В июне, несмотря на официально созданные 938 тыс. рабочих мест, количество открытых вакансий в США выросло на 590 тыс. перевалив за 10 млн. И это 0.59 млн больше, чем было официальных безработных в этом месяце, а их было 9.48 млн. В общем-то этого говорит нам о том, что в США очень высокий дефицит рабочей силы. При этом, достаточно большое количество безработных, которые не рвутся выйти на работу. Компании в условиях такого дефицита просто вынуждены будут повышать заработные платы и цены.

В июле, по данным Indeed количество вакансий продолжало расти, несмотря на еще почти 1 млн созданных рабочих мест, хотя в последнюю неделю июля все же наметилась ситуация разворота вакансий. Возможно, это связано с новой волной ковида, возможно с тем, что наконец-то прирост вакансий начинает перекрываться приростом занятых. Но даже при всем этом, соотношение вакансий и количества безработных в июле должно было вернуться к докризисным максимумам.

Если смотреть предыдущие циклы ужесточения политики ФРС – то ФРС начинала сворачивать стимулы и повышать ставки значительно раньше, чем это делается сейчас. А текущее соотношение вакансий и безработных уже соответствовало скорее завершению цикла повышения ставок. Очевидно, что сейчас они сильно отстают, потому как вопрос сворачивания еще только начинает обсуждаться.

@truecon

{kind=link}

#инфляция #транспорт

Еще один из индексов стоимости морских перевозок HARPEX Shipping Index - отслеживает еженедельные изменения тарифов на контейнерные перевозки для восьми классов контейнерных судов. За неделю индекс стоимости морских перевозок подскочил еще на 7.5%, за 4 недели - на 31.6%.... так что пока здесь тенденции все те же и где потолок можно только догадываться...

@truecon

Еще один из индексов стоимости морских перевозок HARPEX Shipping Index - отслеживает еженедельные изменения тарифов на контейнерные перевозки для восьми классов контейнерных судов. За неделю индекс стоимости морских перевозок подскочил еще на 7.5%, за 4 недели - на 31.6%.... так что пока здесь тенденции все те же и где потолок можно только догадываться...

@truecon

{kind=link}

#экономика #США #Германия #инфляция

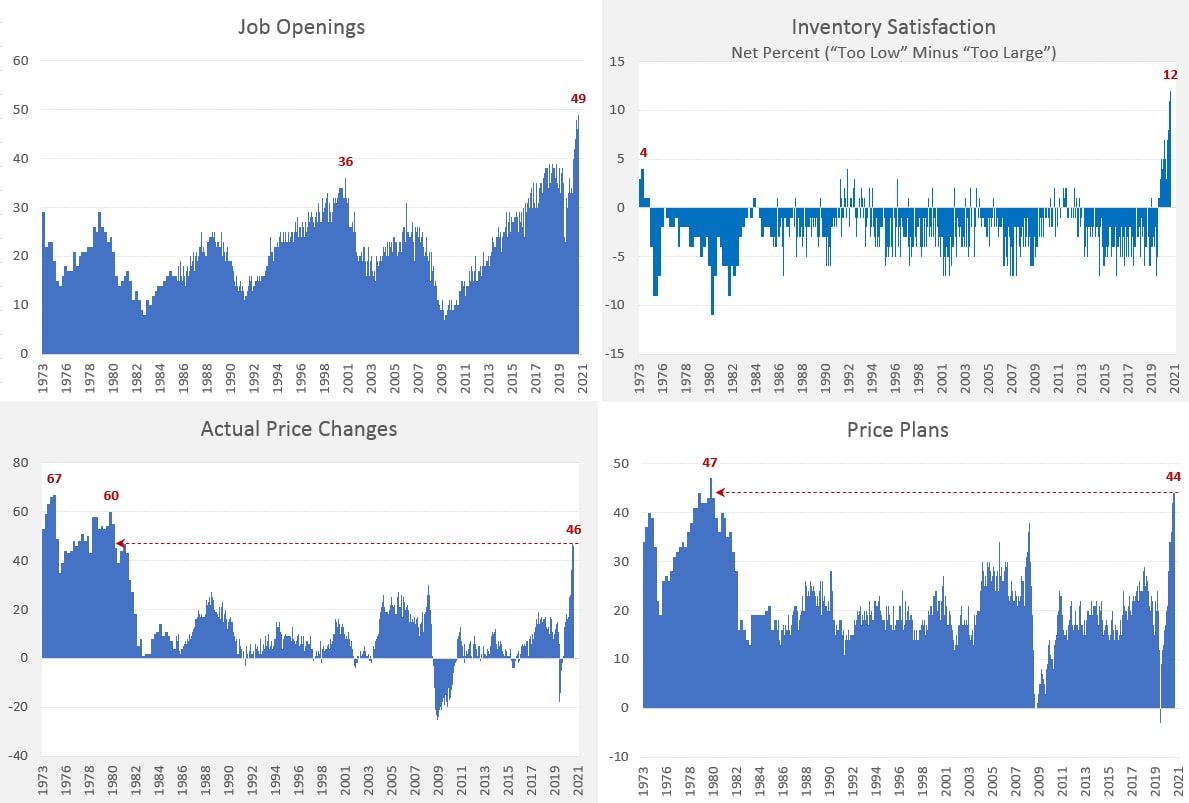

Повышали и повышать будем

NFIB опубликовали данные по настроениям малого бизнеса в США – он тоже снизился. Сам индекс в реальности не так важен, но он дает определенное представление о происходящих процессах. Июльскую историю здесь можно описать примерно так: продажи растут более-менее, но издержки растут быстрее, потому с прибылью проблемы - падает… количество открытых вакансий рекордно за 48 лет, планы найма огромные, компенсации растут и будут расти, но нанять пока не получается … цены повышаем как 40 лет тому назад (индекс чуть ниже, чем в июне), а планируем повышать дальше рекордными темпами …

На другой стороне Атлантики немецкий бизнес немного приуныл… хотя Европа в целом с некоторым запаздыванием идет и пока здесь активное импульс восстановления достаточно сильный. Деловые настроения по данным института ZEW разошлись в оценке текущей ситуации – она улучшилась, и ожиданий – они резко ухудшаются. Индекс ожиданий упал с 63.3 до 40.4 – минимального значения с начала года. Пока здесь история в том, что текущая ситуация продолжает улучшаться, но настроения уже пошли на спад.

@truecon

Повышали и повышать будем

NFIB опубликовали данные по настроениям малого бизнеса в США – он тоже снизился. Сам индекс в реальности не так важен, но он дает определенное представление о происходящих процессах. Июльскую историю здесь можно описать примерно так: продажи растут более-менее, но издержки растут быстрее, потому с прибылью проблемы - падает… количество открытых вакансий рекордно за 48 лет, планы найма огромные, компенсации растут и будут расти, но нанять пока не получается … цены повышаем как 40 лет тому назад (индекс чуть ниже, чем в июне), а планируем повышать дальше рекордными темпами …

На другой стороне Атлантики немецкий бизнес немного приуныл… хотя Европа в целом с некоторым запаздыванием идет и пока здесь активное импульс восстановления достаточно сильный. Деловые настроения по данным института ZEW разошлись в оценке текущей ситуации – она улучшилась, и ожиданий – они резко ухудшаются. Индекс ожиданий упал с 63.3 до 40.4 – минимального значения с начала года. Пока здесь история в том, что текущая ситуация продолжает улучшаться, но настроения уже пошли на спад.

@truecon

{kind=link}

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

За последнюю неделю уже практически все представители ФРС высказались относительно возможного сворачивания QE, очевидно, что консенсус сильно смещается в сторону осени текущего года.

Вчера отметилась глава ФРБ Кливленда Л. Местер, указав на то, что дальнейший рост цен может вести к устойчивому росту инфляции. Глава ФРБ Атланты Р.Бостик (голосует в сентябре) указал, что при такой динамике занятости ФРС и инфляции, может поддержать начало сворачивания в октябре-декабре, причем склонен видеть сокращение более быстрыми темпами, чем в прошлые разы. И даже вечный системный «голубь» глава ФРБ Чикаго Ч.Эванс готов сворачиваться, но попозже… попозже… после того, как увидит еще несколько отчетов по занятости, но нужно учитывать, что он самый ярый сторонник мягкой политики ФРС уже много лет.

Как партизан уже месяц молчит один из ключевых инициаторов текущей стратегии ФРС и глава ФРБ Нью-Йорка Уильямс. Молчит и глава ФРС Дж. Пауэлл – готовится к Jackson Hole Economic Policy Symposium через пару недель? ). Хотя, возможно, они появятся в эфире после отчетов по инфляции …

Все, конечно, ждут инфляцию сегодня – консенсус уже традиционно ждет роста цен на 0.4-0.5% м/м. И есть шансы, что в этот раз все же данные будут ближе к консенсусу. Цены на бензин лишь немного прибавили в июле, цены на нефть подросли, индексы цен на ресурсных рынках были разнонаправленными, но в среднем немного прибавили. С этой стороны рост обещает быть умеренным. С автомобилями все не очень понятно – продажи новых авто упали до минимума за год, что говорит о проблемах с поставками, запасы на складах пробили дно еще ниже (почти в 7 раз ниже докризисного уровня), производство сокращается. Но готовы ли будут американцы и дальше покупать «хлам» в 1.5 раза дороже пока не очень понятно, Manheim указывает на то, что оптовые цены на б/у авто приседают второй месяц подряд, что должно бы зайти и в розничные цены в июле. Так что есть надежда, что эти факторы присадят немного инфляцию в июле до 0.4-0.6% м/м. Но есть растущая стоимость аренды и большая неопределенность относительно того, как быстро компании будут переносить издержки в цены, т.е. устойчивые компоненты инфляции скорее всего ускорятся... так что ждем.

Тем временем, доходности UST пошли в рост, даже несмотря на то, что ФРС покупает, Минфин пока ничего не выпускает и интенсивно тратит кэш (уже осталось всего $0.44 трлн на счетах).

@truecon

За последнюю неделю уже практически все представители ФРС высказались относительно возможного сворачивания QE, очевидно, что консенсус сильно смещается в сторону осени текущего года.

Вчера отметилась глава ФРБ Кливленда Л. Местер, указав на то, что дальнейший рост цен может вести к устойчивому росту инфляции. Глава ФРБ Атланты Р.Бостик (голосует в сентябре) указал, что при такой динамике занятости ФРС и инфляции, может поддержать начало сворачивания в октябре-декабре, причем склонен видеть сокращение более быстрыми темпами, чем в прошлые разы. И даже вечный системный «голубь» глава ФРБ Чикаго Ч.Эванс готов сворачиваться, но попозже… попозже… после того, как увидит еще несколько отчетов по занятости, но нужно учитывать, что он самый ярый сторонник мягкой политики ФРС уже много лет.

Как партизан уже месяц молчит один из ключевых инициаторов текущей стратегии ФРС и глава ФРБ Нью-Йорка Уильямс. Молчит и глава ФРС Дж. Пауэлл – готовится к Jackson Hole Economic Policy Symposium через пару недель? ). Хотя, возможно, они появятся в эфире после отчетов по инфляции …

Все, конечно, ждут инфляцию сегодня – консенсус уже традиционно ждет роста цен на 0.4-0.5% м/м. И есть шансы, что в этот раз все же данные будут ближе к консенсусу. Цены на бензин лишь немного прибавили в июле, цены на нефть подросли, индексы цен на ресурсных рынках были разнонаправленными, но в среднем немного прибавили. С этой стороны рост обещает быть умеренным. С автомобилями все не очень понятно – продажи новых авто упали до минимума за год, что говорит о проблемах с поставками, запасы на складах пробили дно еще ниже (почти в 7 раз ниже докризисного уровня), производство сокращается. Но готовы ли будут американцы и дальше покупать «хлам» в 1.5 раза дороже пока не очень понятно, Manheim указывает на то, что оптовые цены на б/у авто приседают второй месяц подряд, что должно бы зайти и в розничные цены в июле. Так что есть надежда, что эти факторы присадят немного инфляцию в июле до 0.4-0.6% м/м. Но есть растущая стоимость аренды и большая неопределенность относительно того, как быстро компании будут переносить издержки в цены, т.е. устойчивые компоненты инфляции скорее всего ускорятся... так что ждем.

Тем временем, доходности UST пошли в рост, даже несмотря на то, что ФРС покупает, Минфин пока ничего не выпускает и интенсивно тратит кэш (уже осталось всего $0.44 трлн на счетах).

@truecon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

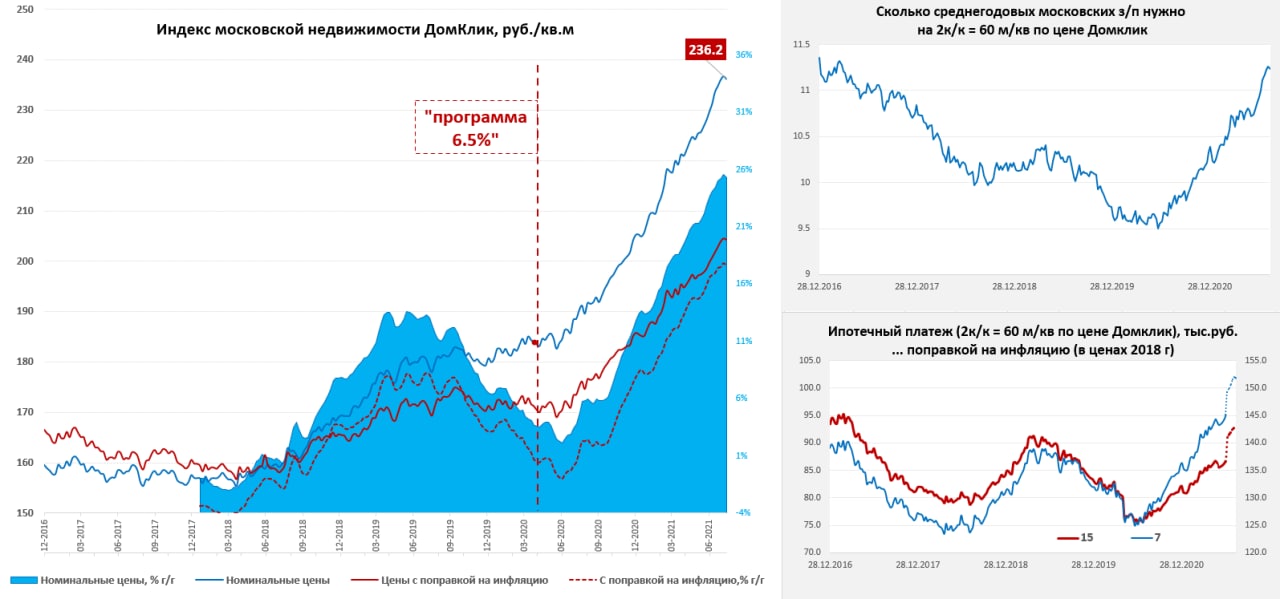

Метр притормозил

Впервые за последние 2.5 месяца стоимость московского метра, по данным Мосбиржи, показала недельное снижение на 0.2%, но цена остается на 15.1% выше уровней конца прошлого года. Средняя за 4 недели цена растет на 25.3% г/г против 25.6% неделей ранее. Льготная ипотека стабилизировалась на уровне ~9 млрд руб. в неделю – это примерно на 70% ниже уровней, которые были до июля, в Москве за последнюю неделю было выдано всего 0.63 млрд руб. льготных ипотек, что в 13 раз ниже среднего объема, который был до июля.

На этом фоне очевидно охлаждение рынка по объемам - по разным оценкам здесь падение на 20-25% в июле, причем к концу июля падение только ускорялось. По оценке Frank RG объем выдач ипотечных кредитов в РФ за июль уже сократился на 20.8% м/м, но это по всей стране, в Москве ситуация к концу месяца скорее всего была сильно хуже. В июле еще отыгрывалась история «бери пока ЦБ ставку не повысил», на этом фоне пытались задирать цены выше, но сжатие спроса быстро утилизирует эту "идею". В общем-то ожидаемо рынок продавца заканчивается, объемы рынка сжимаются…

@truecon

Метр притормозил

Впервые за последние 2.5 месяца стоимость московского метра, по данным Мосбиржи, показала недельное снижение на 0.2%, но цена остается на 15.1% выше уровней конца прошлого года. Средняя за 4 недели цена растет на 25.3% г/г против 25.6% неделей ранее. Льготная ипотека стабилизировалась на уровне ~9 млрд руб. в неделю – это примерно на 70% ниже уровней, которые были до июля, в Москве за последнюю неделю было выдано всего 0.63 млрд руб. льготных ипотек, что в 13 раз ниже среднего объема, который был до июля.

На этом фоне очевидно охлаждение рынка по объемам - по разным оценкам здесь падение на 20-25% в июле, причем к концу июля падение только ускорялось. По оценке Frank RG объем выдач ипотечных кредитов в РФ за июль уже сократился на 20.8% м/м, но это по всей стране, в Москве ситуация к концу месяца скорее всего была сильно хуже. В июле еще отыгрывалась история «бери пока ЦБ ставку не повысил», на этом фоне пытались задирать цены выше, но сжатие спроса быстро утилизирует эту "идею". В общем-то ожидаемо рынок продавца заканчивается, объемы рынка сжимаются…

@truecon

{kind=link}

#инфляция #экономика #США #ФРС

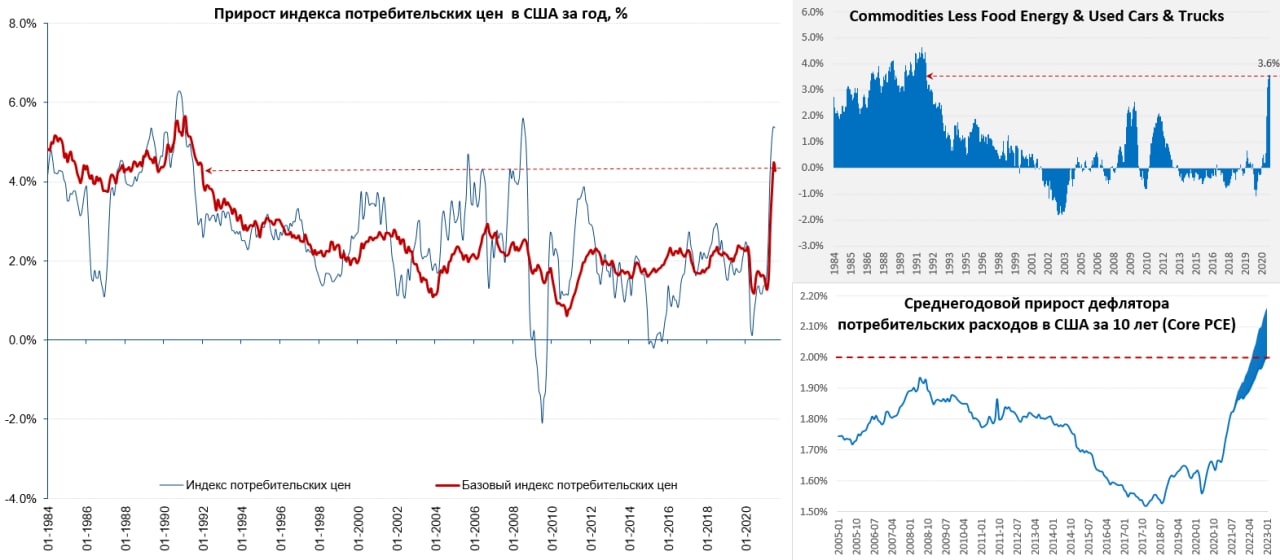

США: Разовые факторы инфляции отходят на второй план

Рынки обрадовались инфляции в США 0.5% м/м, ничего что это ~ 6% в год – ну наконец-то угадали спасибо Господи, что не 0.9% ). Годовая инфляция составила 5.4% г/г, удерживаясь на максимальных уровнях за 12 лет. Базовая инфляция снизилась до 0.3% м/м и 4.3% г/г. Ожидаемо ушел один из «разовых» факторов – это бурный рост цен на подержанные автомобили, цены на них выросли на 0.2% м/м после роста на 30.4% за последние три месяца. Корреспондирующий с ним фактор аренды автомобилей – тоже "уходит", здесь цены упали на 4.6% м/м, сюда же стоит отнести и услуги по перевозке грузов – их стоимость присела на 1.1% м/м. Но немного удивил рост цен на новые автомобили +1.7% м/м и +6.4% г/г – здесь дефицит.

Из того, что не относится к базовой инфляции… Продукты питания дорожали в июле на 0.7% м/м и 3.4% г/г, но здесь не стоит сильно заблуждаться по годовым темпам – весной прошлого года был сильный рост цен и текущие проценты роста – это достаточно много, т.к. они уже относительно высокой базы прошлого года. Продукты пока продолжают быстро дорожать. Энергия подорожала на 1.6% м/м – здесь виноваты цены на газ и бензин, но это скорее новые «разовые» факторы, как минимум бензин.

Из позитивных моментов – приостановился рост цен на одежду (0.0% м/м и 4.2% г/г) и по-прежнему слабый рост цен на медицинские товары (0.2% м/м и -2% г/г), но начинает возвращаться к росту сектор медицинских услуг, который до сих пор был в состоянии близком к дефляции (+0.3% м/м и +0.8% г/г). Без учета энергии, продуктов питания и подержанных автомобилей потребительские цены на товары в США выросли на 0.5% м/м и рекордные за 30 лет 3.6% г/г.

BLS прилично недооценивает рост цен аренды в секторе жилья. Хотя месячный рост цен здесь составил приличные 0.4% м/м и 2.8% г/г. Но рост стоимости аренды жилья за месяц всего 0.2% м/м и 1.9% г/г, вмененная рента 0.3% м/м и 2.4% г/г. Основной же рост в секторе жилья обусловлен мощным подорожанием стоимости проживания в отелях (+6% м/м и +21.5% г/г). Стремительный рост ренты зайдет в индексы цен позднее, повышая инфляцию в будущем.

В целом, если смотреть устойчивые компоненты – рост цен сейчас находится в диапазоне 3.5-4% в год, что вряд ли комфортно для большинства членов ФРС. С начала года цены выросли на 4% по общему индексу и 3.4% по базовому индексу, инфляция на конец года останется выше 5%. В среднем за 2 года инфляция 3.2% в год, за 5 лет - 2.55% в год, за 10 лет – 1.91% в год. При сохранении темпов роста цен на уровне «устойчивых» ФРС пробьет свою цель «средние 2%» по PCE за 10 лет где-то ближе к 4 кварталу 2022 года.

@truecon

США: Разовые факторы инфляции отходят на второй план

Рынки обрадовались инфляции в США 0.5% м/м, ничего что это ~ 6% в год – ну наконец-то угадали спасибо Господи, что не 0.9% ). Годовая инфляция составила 5.4% г/г, удерживаясь на максимальных уровнях за 12 лет. Базовая инфляция снизилась до 0.3% м/м и 4.3% г/г. Ожидаемо ушел один из «разовых» факторов – это бурный рост цен на подержанные автомобили, цены на них выросли на 0.2% м/м после роста на 30.4% за последние три месяца. Корреспондирующий с ним фактор аренды автомобилей – тоже "уходит", здесь цены упали на 4.6% м/м, сюда же стоит отнести и услуги по перевозке грузов – их стоимость присела на 1.1% м/м. Но немного удивил рост цен на новые автомобили +1.7% м/м и +6.4% г/г – здесь дефицит.

Из того, что не относится к базовой инфляции… Продукты питания дорожали в июле на 0.7% м/м и 3.4% г/г, но здесь не стоит сильно заблуждаться по годовым темпам – весной прошлого года был сильный рост цен и текущие проценты роста – это достаточно много, т.к. они уже относительно высокой базы прошлого года. Продукты пока продолжают быстро дорожать. Энергия подорожала на 1.6% м/м – здесь виноваты цены на газ и бензин, но это скорее новые «разовые» факторы, как минимум бензин.

Из позитивных моментов – приостановился рост цен на одежду (0.0% м/м и 4.2% г/г) и по-прежнему слабый рост цен на медицинские товары (0.2% м/м и -2% г/г), но начинает возвращаться к росту сектор медицинских услуг, который до сих пор был в состоянии близком к дефляции (+0.3% м/м и +0.8% г/г). Без учета энергии, продуктов питания и подержанных автомобилей потребительские цены на товары в США выросли на 0.5% м/м и рекордные за 30 лет 3.6% г/г.

BLS прилично недооценивает рост цен аренды в секторе жилья. Хотя месячный рост цен здесь составил приличные 0.4% м/м и 2.8% г/г. Но рост стоимости аренды жилья за месяц всего 0.2% м/м и 1.9% г/г, вмененная рента 0.3% м/м и 2.4% г/г. Основной же рост в секторе жилья обусловлен мощным подорожанием стоимости проживания в отелях (+6% м/м и +21.5% г/г). Стремительный рост ренты зайдет в индексы цен позднее, повышая инфляцию в будущем.

В целом, если смотреть устойчивые компоненты – рост цен сейчас находится в диапазоне 3.5-4% в год, что вряд ли комфортно для большинства членов ФРС. С начала года цены выросли на 4% по общему индексу и 3.4% по базовому индексу, инфляция на конец года останется выше 5%. В среднем за 2 года инфляция 3.2% в год, за 5 лет - 2.55% в год, за 10 лет – 1.91% в год. При сохранении темпов роста цен на уровне «устойчивых» ФРС пробьет свою цель «средние 2%» по PCE за 10 лет где-то ближе к 4 кварталу 2022 года.

@truecon

{kind=link}

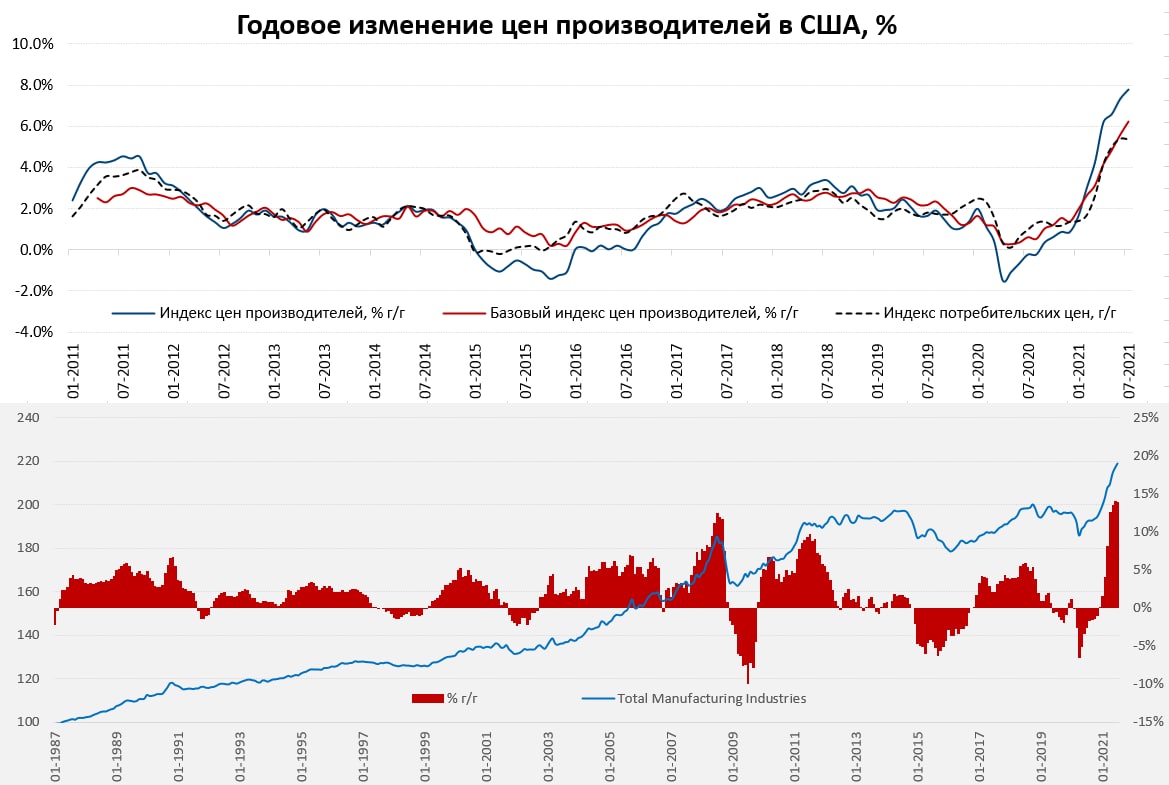

#инфляция #экономика #США #ФРС

В ценах производителей подержанных автомобилей нет...

...потому они продолжают расти активно и самозабвенно, за июль рост составил 1% м/м снова вдвое превысив робкие надежды рынка на любимые им 0.5%. Годовой прирост цен ускорился до 7.8% г/г против июньских 7.3% г/г. Без учета энергии и продуктов питания рост тоже составил 1.0% м/м, а годовой прирост ускорился до 6.1% г/г. Прирост цен производителей за три месяца ускорился до 11.8% в годовом пересчете, а без энергии и продуктов питания до 10.5%.

Товары дорожали в июле не так быстро +0.6% м/м, но годовой рост здесь внушительный +11.9% м/м. Ускоренными темпами разгоняются услуги +1.1% м/м, но годовые темпы здесь пока скромные по нынешним временам 5.8% г/г. Особенно транспорт и хранение +2.7% м/м и +11.8% г/г, но здесь взрывной рост в секторе транспортировки пассажиров +9% м/м. Услуги транспортировки и хранения товаров в июле прибавили лишь 0.5% м/м, но 11.5% г/г.

Индекс цен в обрабатывающей промышленности в этот раз не рост опережающими темпами – тоже 1% м/м, годовые темпы роста составили 14.1%. До сих пор производители США достаточно исправно переносили свои издержки в потребительские цены.

@truecon

В ценах производителей подержанных автомобилей нет...

...потому они продолжают расти активно и самозабвенно, за июль рост составил 1% м/м снова вдвое превысив робкие надежды рынка на любимые им 0.5%. Годовой прирост цен ускорился до 7.8% г/г против июньских 7.3% г/г. Без учета энергии и продуктов питания рост тоже составил 1.0% м/м, а годовой прирост ускорился до 6.1% г/г. Прирост цен производителей за три месяца ускорился до 11.8% в годовом пересчете, а без энергии и продуктов питания до 10.5%.

Товары дорожали в июле не так быстро +0.6% м/м, но годовой рост здесь внушительный +11.9% м/м. Ускоренными темпами разгоняются услуги +1.1% м/м, но годовые темпы здесь пока скромные по нынешним временам 5.8% г/г. Особенно транспорт и хранение +2.7% м/м и +11.8% г/г, но здесь взрывной рост в секторе транспортировки пассажиров +9% м/м. Услуги транспортировки и хранения товаров в июле прибавили лишь 0.5% м/м, но 11.5% г/г.

Индекс цен в обрабатывающей промышленности в этот раз не рост опережающими темпами – тоже 1% м/м, годовые темпы роста составили 14.1%. До сих пор производители США достаточно исправно переносили свои издержки в потребительские цены.

@truecon

{kind=link}