#ставка #ипотека #экономика #Минфин #недвижимость #Россия #бюджет

Московский метр все растет

Что ни неделя – то новый рекорд, за прошедшую неделю по данным Мосбиржи индекс стоимости московского метра вырос еще на 0.55% и достиг 228 тыс. руб., что на означает рост на 11.1% с начала года. Годовой прирост средней за 4 недели цены метра составил 22.9% г/г, пока здесь особо остановок нет. Хотя здесь стоит учитывать, что метр может дорожать, а средний объект – нет, если метров в объекте становится меньше. Выдачи льготной ипотеки после бурного всплеска неделей ранее немного притормозили, вернувшись к уровням ~30 млрд руб. в неделю, так что лимит уже не выберут полностью.

При том, что цены растут, по данным Sberindex объем предложения на первичном рынке на максимумах с лета прошлого года, по вторичному рынку – наоборот предложение не особо растет. Продажи на вторичном рынке выше уровней 2019 года (+19%), а на первичном – ниже (-7%). Учитывая размеры ипотечного платежа, который активно растет при такой динамике цен, хотя средние ставки пока еще активно в рост не пошли, ипотечный спрос к концу лета долен сильно присесть.

@truecon

Московский метр все растет

Что ни неделя – то новый рекорд, за прошедшую неделю по данным Мосбиржи индекс стоимости московского метра вырос еще на 0.55% и достиг 228 тыс. руб., что на означает рост на 11.1% с начала года. Годовой прирост средней за 4 недели цены метра составил 22.9% г/г, пока здесь особо остановок нет. Хотя здесь стоит учитывать, что метр может дорожать, а средний объект – нет, если метров в объекте становится меньше. Выдачи льготной ипотеки после бурного всплеска неделей ранее немного притормозили, вернувшись к уровням ~30 млрд руб. в неделю, так что лимит уже не выберут полностью.

При том, что цены растут, по данным Sberindex объем предложения на первичном рынке на максимумах с лета прошлого года, по вторичному рынку – наоборот предложение не особо растет. Продажи на вторичном рынке выше уровней 2019 года (+19%), а на первичном – ниже (-7%). Учитывая размеры ипотечного платежа, который активно растет при такой динамике цен, хотя средние ставки пока еще активно в рост не пошли, ипотечный спрос к концу лета долен сильно присесть.

@truecon

{kind=link}

#ФРС #ставка #ипотека #экономика #банки #недвижимость #США

Американский рынок жилья потихоньку остывает

Чем хороша американская статистика по рынку жилья – она есть и ее много. Майские данные по рынку жилья США позволяют говорить о снижении активности на рынке, но сами показатели остаются на достаточно высоких уровнях. Выданные разрешения на строительство односемейных домов в США за май снизилось на 1.2%, но оставались на 20.9% выше уровней декабря 2019 года. Закладки односемейных домов выросли на 4.2% м/м, но после падения в апреле на 16% м/м это лишь небольшое утешение, к 2019 году рост 8.5%. Завершенное строительство -26% за месяц и +7.5% к 2019 году.

Продажи односемейных домов на вторичном рынке упали на 1% м/м, хотя это четвертый подряд месяц падения они все же на 3.5% выше уровней декабря 2019 года. Продажи новых односемейных домов упали на 5.9% м/м, после падения в апреле на 7.8% м/м, но все еще на 4.9% выше уровней 2019 года. Очевидно, что по объемам рынок жилья США сильно притормозил после неадекватного взлета. Медианная цена нового дома взлетела на 18.1% г/г, вторичный рынок фиксирует рост цены односемейного дома на 24.4% г/г. Но здесь есть эффект базы – в мае прошлого года из-за локдаунов не произошло сезонного всплеска цен. Если убрать сезонность, то рост цен на вторичном рынке в мае притормозил, хотя сами цены объективно на очень высоких уровнях.

Объемы предложения жилья относительно продаж на вторичном рынке остаются крайне низкими (2.5 месяца), что оставляет место для дальнейшего роста цен. С новыми домами ситуация меняется - продажи упали и объемы предложения жилья относительно продаж выросли до 5.1 месяца, что в принципе уже не так уж и низко уже.

Так, или иначе, спад активности скорее играет в пользу сторонников мягкой политики в ФРС, которые в лице Пауэлла и Уильямса, а также еще нескольких видных членов ФРС активно успокаивали рынки, убеждая в том, что инфляция временна… и таки успокоили…

@truecon

Американский рынок жилья потихоньку остывает

Чем хороша американская статистика по рынку жилья – она есть и ее много. Майские данные по рынку жилья США позволяют говорить о снижении активности на рынке, но сами показатели остаются на достаточно высоких уровнях. Выданные разрешения на строительство односемейных домов в США за май снизилось на 1.2%, но оставались на 20.9% выше уровней декабря 2019 года. Закладки односемейных домов выросли на 4.2% м/м, но после падения в апреле на 16% м/м это лишь небольшое утешение, к 2019 году рост 8.5%. Завершенное строительство -26% за месяц и +7.5% к 2019 году.

Продажи односемейных домов на вторичном рынке упали на 1% м/м, хотя это четвертый подряд месяц падения они все же на 3.5% выше уровней декабря 2019 года. Продажи новых односемейных домов упали на 5.9% м/м, после падения в апреле на 7.8% м/м, но все еще на 4.9% выше уровней 2019 года. Очевидно, что по объемам рынок жилья США сильно притормозил после неадекватного взлета. Медианная цена нового дома взлетела на 18.1% г/г, вторичный рынок фиксирует рост цены односемейного дома на 24.4% г/г. Но здесь есть эффект базы – в мае прошлого года из-за локдаунов не произошло сезонного всплеска цен. Если убрать сезонность, то рост цен на вторичном рынке в мае притормозил, хотя сами цены объективно на очень высоких уровнях.

Объемы предложения жилья относительно продаж на вторичном рынке остаются крайне низкими (2.5 месяца), что оставляет место для дальнейшего роста цен. С новыми домами ситуация меняется - продажи упали и объемы предложения жилья относительно продаж выросли до 5.1 месяца, что в принципе уже не так уж и низко уже.

Так, или иначе, спад активности скорее играет в пользу сторонников мягкой политики в ФРС, которые в лице Пауэлла и Уильямса, а также еще нескольких видных членов ФРС активно успокаивали рынки, убеждая в том, что инфляция временна… и таки успокоили…

@truecon

{kind=link}

#США #бюджет #ФРС #долг #ставки #доллар #ликвидность

РЕПОнулись …в ожидании debt limit

На неделе активы ФРС продолжали расти, прибавив $37.7 млрд и добравшись до $8.1 трлн, в основном за счет покупки ипотечных бумаг (+$26 млрд), но и гособлигации тоже немного прикупали (+$9.6 млрд). Но ипотечные бумаги частично уйдут с баланса в ближайшие недели.

Более интересное происходит с пассивной частью баланса ФРС – объем обратного РЕПО взлетел сразу на $312.2 млрд за неделю до $1.06 трлн, а объем однодневного обратного РЕПО с ФРС достиг $813 млрд. Банки активно складируют «кэш» в ФРС, ожидая «потолка госдолга» и резкого сокращения предложения со стороны Минфина?

Минфин США на неделе сократил свои средства в ФРС на $31 млрд до $733.9 млрд, план на конец месяца $800 млрд, но более интересен сейчас 2 квартал.

Дж. Йеллен на неделе снова была в Конгрессе, драматично объясняя конгрессменам, что 31 июля завершается срок приостановки лимита госдолга и решение по этому вопросу нужно принять как можно быстрее, потому как расходы Казначейства непредсказуемы и можно налететь на технический дефолт. Но Конгресс, судя по всему, намерен отложить этот вопрос до осени (после каникул) … «there has been no conversation on the debt ceiling yet». А это означает, что 31 июля госдолг США упрется в потолок и Минфин не сможет наращивать его, сократив чистые заимствования до нуля. По идее, несмотря на сезонный дефицит бюджета летом, у бюджета хватает ресурсов продержаться до октября-ноября (Конгресс вернется с каникул к середине сентября), но Йеллен пугала наличием сценариев того, что деньги закончатся раньше (уже к сентябрю), пока конгрессмены особо не торопятся.

Это опять же означает, что Минфин США вынужден будет активно тратить свою заначку в ~$0.7…0.8 трлн, залив в систему еще больше ликвидности (+$300-400 млрд), при этом прекратив заимствования. Если решение действительно будет отложено до осени – то денежный рынок США еще больше перекосит, долларов будет еще больше, а объем обратного РЕПО еще больше вырастет … проблема в том, что при таких объемах это очень и очень шаткая конструкция, которая может спровоцировать структурные перекосы и дисбалансы на денежном/долговом рынке. В общем-то есть все шансы усиления дивергенции между рынками очень короткого долга (до месяца, который будет отражать дефицит бумаг и избыток долларов), среднесрочного (2-3 года, который все больше закладывает повышение ставок в 2022 году) и долгосрочного (торгует уверенность в том, что инфляция будет краткосрочной и в далеком будущем все будет без сюрпризов).

P.S.: спреды по «мусорному» долларовому долгу упали до исторических минимумов, но развивающиеся страны здесь пока зависли и с февраля сильно ситуация не меняется.

@truecon

РЕПОнулись …в ожидании debt limit

На неделе активы ФРС продолжали расти, прибавив $37.7 млрд и добравшись до $8.1 трлн, в основном за счет покупки ипотечных бумаг (+$26 млрд), но и гособлигации тоже немного прикупали (+$9.6 млрд). Но ипотечные бумаги частично уйдут с баланса в ближайшие недели.

Более интересное происходит с пассивной частью баланса ФРС – объем обратного РЕПО взлетел сразу на $312.2 млрд за неделю до $1.06 трлн, а объем однодневного обратного РЕПО с ФРС достиг $813 млрд. Банки активно складируют «кэш» в ФРС, ожидая «потолка госдолга» и резкого сокращения предложения со стороны Минфина?

Минфин США на неделе сократил свои средства в ФРС на $31 млрд до $733.9 млрд, план на конец месяца $800 млрд, но более интересен сейчас 2 квартал.

Дж. Йеллен на неделе снова была в Конгрессе, драматично объясняя конгрессменам, что 31 июля завершается срок приостановки лимита госдолга и решение по этому вопросу нужно принять как можно быстрее, потому как расходы Казначейства непредсказуемы и можно налететь на технический дефолт. Но Конгресс, судя по всему, намерен отложить этот вопрос до осени (после каникул) … «there has been no conversation on the debt ceiling yet». А это означает, что 31 июля госдолг США упрется в потолок и Минфин не сможет наращивать его, сократив чистые заимствования до нуля. По идее, несмотря на сезонный дефицит бюджета летом, у бюджета хватает ресурсов продержаться до октября-ноября (Конгресс вернется с каникул к середине сентября), но Йеллен пугала наличием сценариев того, что деньги закончатся раньше (уже к сентябрю), пока конгрессмены особо не торопятся.

Это опять же означает, что Минфин США вынужден будет активно тратить свою заначку в ~$0.7…0.8 трлн, залив в систему еще больше ликвидности (+$300-400 млрд), при этом прекратив заимствования. Если решение действительно будет отложено до осени – то денежный рынок США еще больше перекосит, долларов будет еще больше, а объем обратного РЕПО еще больше вырастет … проблема в том, что при таких объемах это очень и очень шаткая конструкция, которая может спровоцировать структурные перекосы и дисбалансы на денежном/долговом рынке. В общем-то есть все шансы усиления дивергенции между рынками очень короткого долга (до месяца, который будет отражать дефицит бумаг и избыток долларов), среднесрочного (2-3 года, который все больше закладывает повышение ставок в 2022 году) и долгосрочного (торгует уверенность в том, что инфляция будет краткосрочной и в далеком будущем все будет без сюрпризов).

P.S.: спреды по «мусорному» долларовому долгу упали до исторических минимумов, но развивающиеся страны здесь пока зависли и с февраля сильно ситуация не меняется.

@truecon

{kind=link}

#США #доходы #экономика #Кризис #расходы #бюджет

США: инфляция съела рост зарплат, а госстимул похудел

Госстимул в США постепенно сокращается, вместе с этим падают и реальные располагаемые доходы американцев. В мае располагаемые доходы упали на 2.3% м/м, но все еще были на 11.2% выше уровня декабря 2019 года. Реальные располагаемые доходы на душу населения упали за месяц на 2.8% м/м, а рост относительно декабря 2019 года составил 6.8%. При этом, нужно учитывать, что сам уровень чистого гострансферта, хоть и снизился до 9.4% от располагаемых доходов, но все еще оставался значительно выше любых докризисных уровней. Объем оплаты труда в частном секторе вырос за месяц на 0.8% м/м в номинале и был на 8.9% выше уровней декабря прошлого года, в реальном выражении рост составил 5.2% г/г. Но это при том, что количество занятых по платежным ведомостям было на 6 млн меньше, т.е. фактический рост зарплат на 1 занятого составил относительно декабря 2019 года 14.1% в номинале и 10.3% в реальном выражении. Пока в общем-то не видно, чтобы возврат «дешевых» работников как-то повлиял на динамику зарплат, мало того, открытые вакансии по предварительным оценкам продолжают расти. А это значит, что компании либо должны будут согласиться с падением рентабельности, либо повышать цены, т.е. этот инфляционный фактор остается актуальным.

Расходы американцев в мае безрадостно стагнировали в номинале 0.0% м/м, но были выше уровней декабря 2019 года на 5.8%. В реальном выражении расходы на душу упали на 0.4% м/м и выросли всего на 1.7% относительно декабря 2019 года. Норма сбережения упала до 12.4%, хотя все еще в 1.5 раза выше докризисных уровней. В целом потребительская активность под давлением, никакого продолжения роста нет, но идет некоторое смещение из товаров в услуги (пока достаточно медленное), причем с падением реального потребления по причине высокой инфляции. За месяц основной индикатор ФРС – дефлятор потребительских расходов вырос на 0.4% м/м, годовой рост достиг 3.9% г/г (максимум с 2008 года). Без учета энергии и продуктов питания (Core PCE) вырос на 0.5% м/м и 3.4% г/г, что стало максимальным ростом с 1992 года.

Если перевести рост цен с начала года в годовые темпы роста – то автомобили +19.2%, фурнитура и товары для дома +8.7%, прочие товары долгосрочного пользования +9.8%, продукты питания +2.4%, одежда и обувь +5.9%, бензин +59%, остальные товары краткосрочного пользования +1.5% (но в основном за счет падения цен на лекарства). Услуги дорожали темпом 4%, жилье и ЖКХ +3.1%, медицина +4.3%, транспортные услуги +11.2% и т.п. В целом, хотя значительный вклад в инфляцию с начала года был со стороны автосектора и аренды автомобилей, нельзя сказать, что это ключевой фактор роста цен, по многим секторам наблюдается повышенная инфляция.

Какие основные выводы можно сделать по маю: з/п растут, но инфляция «съедает» этот рост … потребление медленно перераспределяется из товаров в услуги, но в реальном выражении оно снизилось. И в этом плане мы слышим нотки стагфляции

@truecon

США: инфляция съела рост зарплат, а госстимул похудел

Госстимул в США постепенно сокращается, вместе с этим падают и реальные располагаемые доходы американцев. В мае располагаемые доходы упали на 2.3% м/м, но все еще были на 11.2% выше уровня декабря 2019 года. Реальные располагаемые доходы на душу населения упали за месяц на 2.8% м/м, а рост относительно декабря 2019 года составил 6.8%. При этом, нужно учитывать, что сам уровень чистого гострансферта, хоть и снизился до 9.4% от располагаемых доходов, но все еще оставался значительно выше любых докризисных уровней. Объем оплаты труда в частном секторе вырос за месяц на 0.8% м/м в номинале и был на 8.9% выше уровней декабря прошлого года, в реальном выражении рост составил 5.2% г/г. Но это при том, что количество занятых по платежным ведомостям было на 6 млн меньше, т.е. фактический рост зарплат на 1 занятого составил относительно декабря 2019 года 14.1% в номинале и 10.3% в реальном выражении. Пока в общем-то не видно, чтобы возврат «дешевых» работников как-то повлиял на динамику зарплат, мало того, открытые вакансии по предварительным оценкам продолжают расти. А это значит, что компании либо должны будут согласиться с падением рентабельности, либо повышать цены, т.е. этот инфляционный фактор остается актуальным.

Расходы американцев в мае безрадостно стагнировали в номинале 0.0% м/м, но были выше уровней декабря 2019 года на 5.8%. В реальном выражении расходы на душу упали на 0.4% м/м и выросли всего на 1.7% относительно декабря 2019 года. Норма сбережения упала до 12.4%, хотя все еще в 1.5 раза выше докризисных уровней. В целом потребительская активность под давлением, никакого продолжения роста нет, но идет некоторое смещение из товаров в услуги (пока достаточно медленное), причем с падением реального потребления по причине высокой инфляции. За месяц основной индикатор ФРС – дефлятор потребительских расходов вырос на 0.4% м/м, годовой рост достиг 3.9% г/г (максимум с 2008 года). Без учета энергии и продуктов питания (Core PCE) вырос на 0.5% м/м и 3.4% г/г, что стало максимальным ростом с 1992 года.

Если перевести рост цен с начала года в годовые темпы роста – то автомобили +19.2%, фурнитура и товары для дома +8.7%, прочие товары долгосрочного пользования +9.8%, продукты питания +2.4%, одежда и обувь +5.9%, бензин +59%, остальные товары краткосрочного пользования +1.5% (но в основном за счет падения цен на лекарства). Услуги дорожали темпом 4%, жилье и ЖКХ +3.1%, медицина +4.3%, транспортные услуги +11.2% и т.п. В целом, хотя значительный вклад в инфляцию с начала года был со стороны автосектора и аренды автомобилей, нельзя сказать, что это ключевой фактор роста цен, по многим секторам наблюдается повышенная инфляция.

Какие основные выводы можно сделать по маю: з/п растут, но инфляция «съедает» этот рост … потребление медленно перераспределяется из товаров в услуги, но в реальном выражении оно снизилось. И в этом плане мы слышим нотки стагфляции

@truecon

{kind=link}

#COVID19 #вирус #мир #Россия

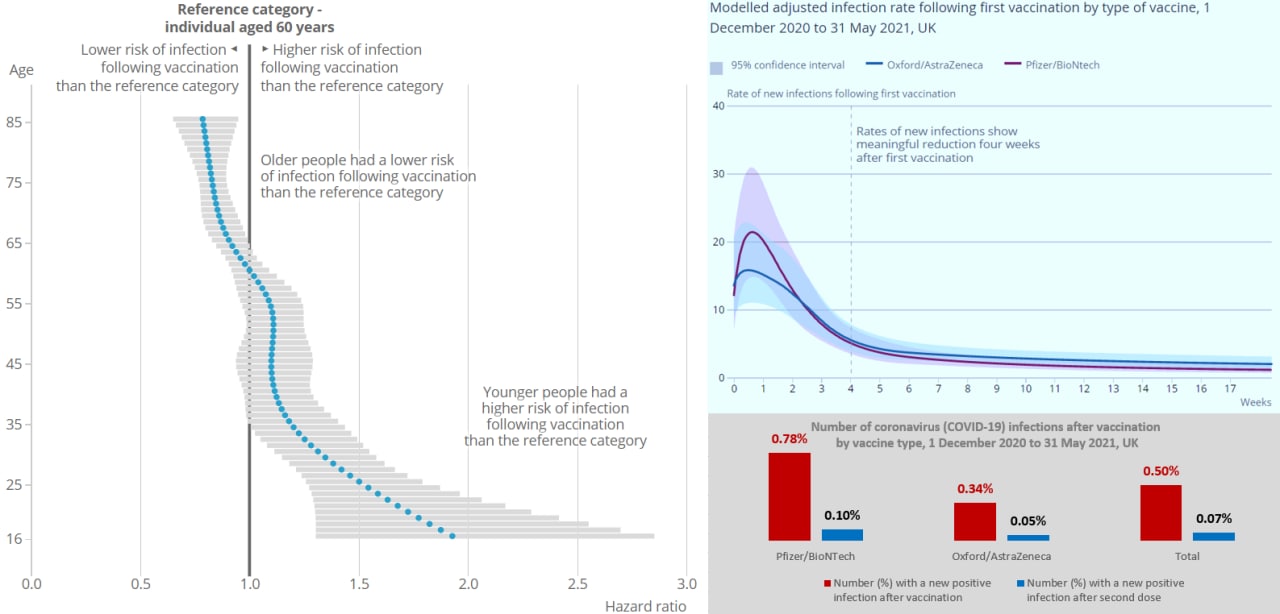

Вакцинация: британцы посчитали…

Британцы выпустили текущую статистику по ситуации с COVID после вакцинации «Coronavirus (COVID-19) Infection Survey technical article: analysis of positivity after vaccination, June 2021».

Выводы на июнь следующие (на 31 мая, потому индийской «Дельты» скорее всего здесь нет, с конца мая количество новых случаев в UK выросло в 6 раз):

- 0.07% британцев заразились COVID-19 после полной вакцинации;

- в течение первых 21 дней после первой вакцинации наиболее высокий риск заразиться, потом он резко снижается;

- у тех, кто заразился меньше вероятность появления симптомов и меньшая вероятность высокой вирусной нагрузки;

- риск заразиться COVID-19 после полной вакцинации резко возрастает у людей моложе 40 лет;

Основной момент, который обращает на себя внимание – это, конечно снижение эффективности вакцинирования при снижении возраста. Учитывая стремительный рост заболеваемости в UK, связанный с распространением индийского штамма (рост новых случаев в ~6 раз относительно мая) ключевой вопрос, конечно будет в динамике госпитализаций и смертности – пока здесь нет роста… но лаг в несколько недель делает ситуацию крайне неопределенной. Если "дельта" приведет к серьезному ухудшению ситуации с госпитализацией в UK - то ждем новых локдаунов (

P.S.: У нас заболеваемость после вакцинации кратно выше… по Интефаксу: "По данным федерального регистра пациентов с COVID-19 на сегодняшний день, за все время заболевание новой коронавирусной инфекцией диагностировано лишь у 0,5% граждан, ранее получивших два компонента вакцины"

@truecon

Вакцинация: британцы посчитали…

Британцы выпустили текущую статистику по ситуации с COVID после вакцинации «Coronavirus (COVID-19) Infection Survey technical article: analysis of positivity after vaccination, June 2021».

Выводы на июнь следующие (на 31 мая, потому индийской «Дельты» скорее всего здесь нет, с конца мая количество новых случаев в UK выросло в 6 раз):

- 0.07% британцев заразились COVID-19 после полной вакцинации;

- в течение первых 21 дней после первой вакцинации наиболее высокий риск заразиться, потом он резко снижается;

- у тех, кто заразился меньше вероятность появления симптомов и меньшая вероятность высокой вирусной нагрузки;

- риск заразиться COVID-19 после полной вакцинации резко возрастает у людей моложе 40 лет;

Основной момент, который обращает на себя внимание – это, конечно снижение эффективности вакцинирования при снижении возраста. Учитывая стремительный рост заболеваемости в UK, связанный с распространением индийского штамма (рост новых случаев в ~6 раз относительно мая) ключевой вопрос, конечно будет в динамике госпитализаций и смертности – пока здесь нет роста… но лаг в несколько недель делает ситуацию крайне неопределенной. Если "дельта" приведет к серьезному ухудшению ситуации с госпитализацией в UK - то ждем новых локдаунов (

P.S.: У нас заболеваемость после вакцинации кратно выше… по Интефаксу: "По данным федерального регистра пациентов с COVID-19 на сегодняшний день, за все время заболевание новой коронавирусной инфекцией диагностировано лишь у 0,5% граждан, ранее получивших два компонента вакцины"

@truecon

{kind=link}

#инфляция #экономика #США #ФРС #доллар

Верю-не-верю

Окончательные данные по инфляционным ожиданиям в июне от Мичиганского университета оказались немного выше предварительных – медиана 4.2% (ниже майского уровня), но среднее 6.1% (рекорд 2008 года). В то же время, на 5 лет ожидания 2.8% по медиане и 3.4% - среднее, т.е. в перспективе ожидания более-менее сдержанные.

Интересна здесь структура ожиданий – сильно напрягаются относительно инфляции те, кому за 55 и тем более за 65 (остальные просто инфляции в своей сознательной жизни никогда не видели). Интересно, что по доходам только ТОП 33 имеют сдержанные краткосрочные инфляционные ожидания. А вот по образованию есть четкая динамика … чем выше образование – тем больше верят как в относительно низкую краткосрочную, так и в низкую долгосрочную инфляцию.

Если в целом – то пока американский потребитель не особо верит в затяжную инфляционную историю, хотя и напрягается относительно текущего роста цен.

@truecon

Верю-не-верю

Окончательные данные по инфляционным ожиданиям в июне от Мичиганского университета оказались немного выше предварительных – медиана 4.2% (ниже майского уровня), но среднее 6.1% (рекорд 2008 года). В то же время, на 5 лет ожидания 2.8% по медиане и 3.4% - среднее, т.е. в перспективе ожидания более-менее сдержанные.

Интересна здесь структура ожиданий – сильно напрягаются относительно инфляции те, кому за 55 и тем более за 65 (остальные просто инфляции в своей сознательной жизни никогда не видели). Интересно, что по доходам только ТОП 33 имеют сдержанные краткосрочные инфляционные ожидания. А вот по образованию есть четкая динамика … чем выше образование – тем больше верят как в относительно низкую краткосрочную, так и в низкую долгосрочную инфляцию.

Если в целом – то пока американский потребитель не особо верит в затяжную инфляционную историю, хотя и напрягается относительно текущего роста цен.

@truecon

{kind=link}

#ставки #банки #рубль #инфляция #БанкРоссии #кредит #депозит #Россия

25-50-100 ...

Глава Банка России Э.С. Набиуллина тезисно:

1. Мы сейчас оцениваем, что с большой вероятностью повышение ставки будет необходимо, но уровень этого повышения действительно, наверное, будем обсуждать в широком диапазоне от 25 до 100 базисных пунктов.

2. Наша политика остается пока мягкой несмотря на то, что мы находимся в диапазоне 5-6%...Мы продолжаем придерживаться оценки, что этот диапазон остается нейтральным в долгосрочной перспективе…Сейчас инфляция выше, поэтому на наш взгляд, краткосрочная нейтральная ставка может находиться выше, но пока вряд ли это 7-8%.

3. Мы, безусловно, будем уточнять прогноз средней годовой ключевой ставки. “С большой вероятностью” оценка ставки ставки будет повышена.

4. Мы пересмотрим наш прогноз по инфляции. По сравнению с предыдущим прогнозом это, конечно, будет повышение инфляции на конец года.

5. Мы ситуацию с пандемией и ограничениями проанализируем в июле, это тоже один из факторов неопределённости, но пока ...экономика уже перестроилась и готова развиваться в условиях таких ограничений.

Очень ястребиная риторика относительно ставки Банка России, на этом фоне свопы на ключевую ставку летят дальше, трехмесячная ставка по свопу выше 6%, шестимесячный своп в районе 6.5%.

@truecon

25-50-100 ...

Глава Банка России Э.С. Набиуллина тезисно:

1. Мы сейчас оцениваем, что с большой вероятностью повышение ставки будет необходимо, но уровень этого повышения действительно, наверное, будем обсуждать в широком диапазоне от 25 до 100 базисных пунктов.

2. Наша политика остается пока мягкой несмотря на то, что мы находимся в диапазоне 5-6%...Мы продолжаем придерживаться оценки, что этот диапазон остается нейтральным в долгосрочной перспективе…Сейчас инфляция выше, поэтому на наш взгляд, краткосрочная нейтральная ставка может находиться выше, но пока вряд ли это 7-8%.

3. Мы, безусловно, будем уточнять прогноз средней годовой ключевой ставки. “С большой вероятностью” оценка ставки ставки будет повышена.

4. Мы пересмотрим наш прогноз по инфляции. По сравнению с предыдущим прогнозом это, конечно, будет повышение инфляции на конец года.

5. Мы ситуацию с пандемией и ограничениями проанализируем в июле, это тоже один из факторов неопределённости, но пока ...экономика уже перестроилась и готова развиваться в условиях таких ограничений.

Очень ястребиная риторика относительно ставки Банка России, на этом фоне свопы на ключевую ставку летят дальше, трехмесячная ставка по свопу выше 6%, шестимесячный своп в районе 6.5%.

@truecon

{kind=link}

#ставки #инфляция #БанкРоссии #Россия

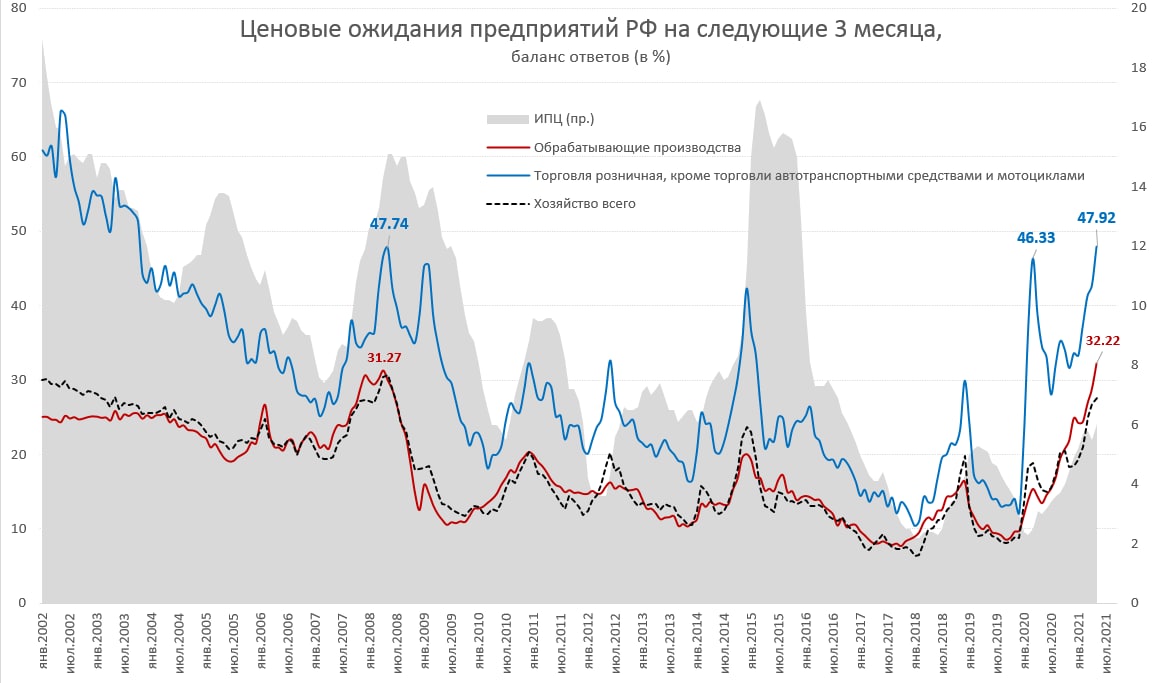

Еще один фактор в пользу жесткой ДКП Банка России в июле – рост ценовых ожиданий компаний. Они продолжают расти, причем в розничном секторе они превысили максимумы 2008 года, в обрабатывающей промышленности – тоже. Ожидания потребителей тоже у максимумов (11.9%), кредитный импульс высокий, депозитная активность – низкая. Вряд ли у ЦБ есть много вариантов реакций в подобной ситуации.

@truecon

Еще один фактор в пользу жесткой ДКП Банка России в июле – рост ценовых ожиданий компаний. Они продолжают расти, причем в розничном секторе они превысили максимумы 2008 года, в обрабатывающей промышленности – тоже. Ожидания потребителей тоже у максимумов (11.9%), кредитный импульс высокий, депозитная активность – низкая. Вряд ли у ЦБ есть много вариантов реакций в подобной ситуации.

@truecon

{kind=link}

#США #ипотека #ФРС #долг #ставки #недвижимость #SP

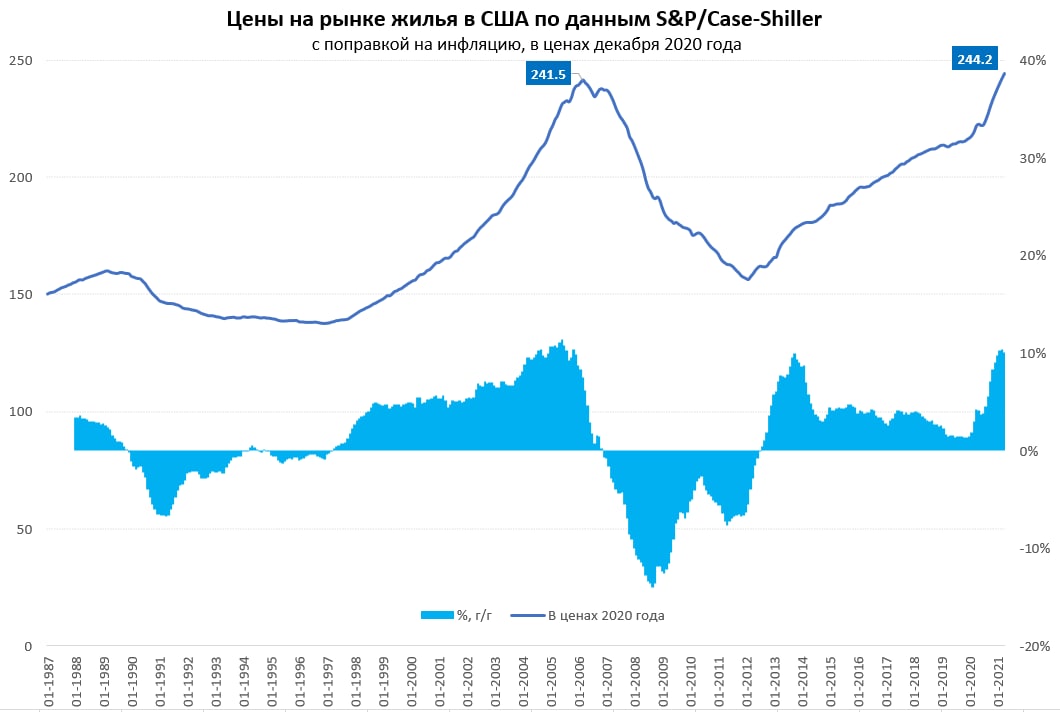

«Right now the housing markets are on fire»

Именно так о текущей ситуации самый «молодой» (был утвержден в декабре 2020 года) член Совета управляющих ФРС Кристофер Уоллер. Вообще до назначения Уоллер скорее являлся сторонником более мягкой ("голубиной") денежно-кредитной политики, но и он склоняется к более раннему ужесточению, хотя своего мнения не менял на июньском заседании. О чем он сказал: начало сворачивания QE возможно в текущем году (если исходить из того, что повышение ставок в конце 2022 года-начале 2023 года), целесообразно начать с MBS, т.к. рынок жилья перегрет. Количество желающих повысить ставки в 2022 году, видимо, подрастет на следующих заседаниях. Рынок потихоньку начал закладывать повышение ставки осенью 2022 года.

Уже многие представители ФРС высказали серьезные опасения относительно перегрева рынка жилья США. Вчера вышли данные S&P/Case-Shiller, хотя индекс немного запаздывает, но он является самым адекватным – общенациональный индекс вырос на 1.6% м/м и 14.6% г/г, годовой прирост цен оказался выше рекорда 2005 года (+14.5% г/г). В реальном выражении общенациональный индекс превысил уровни ипотечного пузыря, но годовая динамика немного не дотянула до максимумов 2005 года, т.к. сейчас инфляция растет более агрессивно. При этом, индекс в 20 крупнейших городах США по темпам роста пока не побил рекорды – в середине 2000-х рост там достигал 17.1% г/г, сейчас 14.9% г/г, в 10 крупнейших городах пик был соответственно на уровне 20.5% г/г, сейчас только 14.4% г/г. В целом это говорит о том, что рост сейчас менее сконцентрирован в крупнейших городах и носит более широкий характер. Продолжение такой же динамики роста будет сильно напрягать ФРС.

@truecon

«Right now the housing markets are on fire»

Именно так о текущей ситуации самый «молодой» (был утвержден в декабре 2020 года) член Совета управляющих ФРС Кристофер Уоллер. Вообще до назначения Уоллер скорее являлся сторонником более мягкой ("голубиной") денежно-кредитной политики, но и он склоняется к более раннему ужесточению, хотя своего мнения не менял на июньском заседании. О чем он сказал: начало сворачивания QE возможно в текущем году (если исходить из того, что повышение ставок в конце 2022 года-начале 2023 года), целесообразно начать с MBS, т.к. рынок жилья перегрет. Количество желающих повысить ставки в 2022 году, видимо, подрастет на следующих заседаниях. Рынок потихоньку начал закладывать повышение ставки осенью 2022 года.

Уже многие представители ФРС высказали серьезные опасения относительно перегрева рынка жилья США. Вчера вышли данные S&P/Case-Shiller, хотя индекс немного запаздывает, но он является самым адекватным – общенациональный индекс вырос на 1.6% м/м и 14.6% г/г, годовой прирост цен оказался выше рекорда 2005 года (+14.5% г/г). В реальном выражении общенациональный индекс превысил уровни ипотечного пузыря, но годовая динамика немного не дотянула до максимумов 2005 года, т.к. сейчас инфляция растет более агрессивно. При этом, индекс в 20 крупнейших городах США по темпам роста пока не побил рекорды – в середине 2000-х рост там достигал 17.1% г/г, сейчас 14.9% г/г, в 10 крупнейших городах пик был соответственно на уровне 20.5% г/г, сейчас только 14.4% г/г. В целом это говорит о том, что рост сейчас менее сконцентрирован в крупнейших городах и носит более широкий характер. Продолжение такой же динамики роста будет сильно напрягать ФРС.

@truecon

{kind=link}

#ставка #ипотека #экономика #Минфин #недвижимость #Россия #бюджет

Московский метр: полет продолжается …

Индекс цены московского метра продолжает расти, причем рост даже несколько ускорился – за неделю метр подорожал еще на 0.7% до 229.6 тыс. руб., в итоге рост с начала года составил уже 11.9% и это рост за полугодие. Средняя за 4 недели цена была на 23.7% выше уровня прошлого года. Льготная ипотека немного ускорилась – в предпоследнюю неделю июня выдано 35.3 млрд руб., а общий объем составил 1.67 трлн руб., очевидно, что весь лимит выбрать не получится, но близко. C 1 июля изменится программа льготного ипотечного кредитования, с 1 августа будут ужесточаться регулирование, также ожидаем повышения ключевой ставки ЦБ, которое будет двигать средние ипотечные ставки вверх. Безусловно, рынок будет постепенно адаптироваться к этим условиям, но, если сейчас средняя ставка по первичному рынку 5.6% - то, очевидно, она должна будет вырасти на 1.5-2%, что повысит средний платеж и сократит доступ к ипотеке, ограничивая ее объемы.

Здесь важно наверно упомянуть, что из 1.9 трлн руб. кредитов на первичном рынке за последние 13 месяцев (по май текущего года) более 1.5 трлн руб. – это льготная ипотека (>80%). Рынок жилья по объемам скорее всего сократится, как и рынок ипотеки, теоретически можно было бы продолжить рост цен за счет снижения метража объектов (но здесь уже ниже особо некуда), или срока выдачи ипотеки (но и здесь уже средний срок дорос до 20 лет).

@truecon

Московский метр: полет продолжается …

Индекс цены московского метра продолжает расти, причем рост даже несколько ускорился – за неделю метр подорожал еще на 0.7% до 229.6 тыс. руб., в итоге рост с начала года составил уже 11.9% и это рост за полугодие. Средняя за 4 недели цена была на 23.7% выше уровня прошлого года. Льготная ипотека немного ускорилась – в предпоследнюю неделю июня выдано 35.3 млрд руб., а общий объем составил 1.67 трлн руб., очевидно, что весь лимит выбрать не получится, но близко. C 1 июля изменится программа льготного ипотечного кредитования, с 1 августа будут ужесточаться регулирование, также ожидаем повышения ключевой ставки ЦБ, которое будет двигать средние ипотечные ставки вверх. Безусловно, рынок будет постепенно адаптироваться к этим условиям, но, если сейчас средняя ставка по первичному рынку 5.6% - то, очевидно, она должна будет вырасти на 1.5-2%, что повысит средний платеж и сократит доступ к ипотеке, ограничивая ее объемы.

Здесь важно наверно упомянуть, что из 1.9 трлн руб. кредитов на первичном рынке за последние 13 месяцев (по май текущего года) более 1.5 трлн руб. – это льготная ипотека (>80%). Рынок жилья по объемам скорее всего сократится, как и рынок ипотеки, теоретически можно было бы продолжить рост цен за счет снижения метража объектов (но здесь уже ниже особо некуда), или срока выдачи ипотеки (но и здесь уже средний срок дорос до 20 лет).

@truecon

{kind=link}

#США #бюджет #ФРС #долг #ставки #доллар #ликвидность

Объем обратного РЕПО ФРС (овернайт) вырос на $150 млрд за день достиг $992 млрд на 30 июня, это означает, что общий объем обратного РЕПО около $1.2 трлн. Резкий рост в последний день квартала возможно связан с квартальной отчётностью, но все-же рост объемов изъятия долларовой ликвидности впечатляет. Рынки на этом фоне пока в состоянии полного релакса …

@truecon

Объем обратного РЕПО ФРС (овернайт) вырос на $150 млрд за день достиг $992 млрд на 30 июня, это означает, что общий объем обратного РЕПО около $1.2 трлн. Резкий рост в последний день квартала возможно связан с квартальной отчётностью, но все-же рост объемов изъятия долларовой ликвидности впечатляет. Рынки на этом фоне пока в состоянии полного релакса …

@truecon

{kind=link}

#ставки #рубль #инфляция #БанкРоссии #Россия

Контуры пересмотра стратегии ДКП Банка России

Вчера на МФК Э.С.Набиуллина указала на то, что Банк России планирует провести обзор подхода к денежно-кредитной политике, сразу возникло многого вопросов… будет ли пересмотрена сама цель по инфляции, будет ли переход к диапазону… или 4% и ниже (как у ЕЦБ), или совсем не 4% …

Сегодня на том же МФК Зампред Банка России Алексей Заботкин несколько оконтурил видение на этот пересмотр:

- не обязательно что-то изменится – это будет определяться результатами обследования ДКП;

- цель по инфляции будет предметом анализа, но это не означает, что она будет изменена;

- на сегодня представляется, что уточнение цели, если оно состоится, скорее может быть в сторону более низкого уровня инфляции;

С одной стороны, конечно, более низкая цель по инфляции означает и более низкие долгосрочные ставки в перспективе, с другой … возможно это потребует более высокого уровня реальной процентной ставки на горизонте нескольких лет...

@truecon

Контуры пересмотра стратегии ДКП Банка России

Вчера на МФК Э.С.Набиуллина указала на то, что Банк России планирует провести обзор подхода к денежно-кредитной политике, сразу возникло многого вопросов… будет ли пересмотрена сама цель по инфляции, будет ли переход к диапазону… или 4% и ниже (как у ЕЦБ), или совсем не 4% …

Сегодня на том же МФК Зампред Банка России Алексей Заботкин несколько оконтурил видение на этот пересмотр:

- не обязательно что-то изменится – это будет определяться результатами обследования ДКП;

- цель по инфляции будет предметом анализа, но это не означает, что она будет изменена;

- на сегодня представляется, что уточнение цели, если оно состоится, скорее может быть в сторону более низкого уровня инфляции;

С одной стороны, конечно, более низкая цель по инфляции означает и более низкие долгосрочные ставки в перспективе, с другой … возможно это потребует более высокого уровня реальной процентной ставки на горизонте нескольких лет...

@truecon

#США #PMI #инфляция #экономика

США: рекордное с 1979 года количество компаний фиксирует рост цен в июне

Деловая активность в производственном секторе США по данным ISM за июнь немного снизилась (60.6 против 61.2 в мае), но это все-равно говорит о приличном импульсе восстановления. Самое интересное здесь – это опять же ценовые индексы, цены летят вверх… индекс вырос до 92.1 (в мае 88), что стало максимальным уровнем с июля 1979 года. Из опрошенных компаний только 0.7% заявили о снижении цен (было 1.2%), 14.5% компаний не увидели роста цен (в мае было 21.6%), зато сразу 84.8% фиксируют рост цен (было 77.1% в мае). Это может говорить о том, что, как минимум, в ближайшие несколько месяцев инфляция будет оставаться достаточно высокой…

P.S.: данные по заявкам на пособие указывают на то, что отчет по рабочим местам может выйти чуть хуже ожиданий

@truecon

США: рекордное с 1979 года количество компаний фиксирует рост цен в июне

Деловая активность в производственном секторе США по данным ISM за июнь немного снизилась (60.6 против 61.2 в мае), но это все-равно говорит о приличном импульсе восстановления. Самое интересное здесь – это опять же ценовые индексы, цены летят вверх… индекс вырос до 92.1 (в мае 88), что стало максимальным уровнем с июля 1979 года. Из опрошенных компаний только 0.7% заявили о снижении цен (было 1.2%), 14.5% компаний не увидели роста цен (в мае было 21.6%), зато сразу 84.8% фиксируют рост цен (было 77.1% в мае). Это может говорить о том, что, как минимум, в ближайшие несколько месяцев инфляция будет оставаться достаточно высокой…

P.S.: данные по заявкам на пособие указывают на то, что отчет по рабочим местам может выйти чуть хуже ожиданий

@truecon

{kind=link}

Forwarded from ACI Russia

Сегодня как обычно в 18:00 обсудим планируемую ревизию ДКП Банка России, инфляцию, ставки, курс и всякое, навеянное сессиями МФК. В гостях Pro Markets - ACI Russia Алекс Исаев, Егор Сусин, Антон Табах, Сергей Романчук

https://www.clubhouse.com/event/mabQbYwz

https://www.clubhouse.com/event/mabQbYwz

{kind=link}

#США #бюджет #ФРС #долг #ставки #доллар #ликвидность

Активы ФРС на неделе ожидаемо сократились на $23.4 млрд за счет ипотечных бумаг, портфель которых сократился на $34.5 млрд после роста в предыдущие недели на $110 млрд. Покупки гособлигаций со стороны ФРС были приличными и составили $19.9 млрд. В целом за последние время ФРС покупала чуть больше ипотечных бумаг, чем предусмотрено, мало того, за полугодие она нарастила их портфель на $280 млрд, что несколько больше плановых $240 млрд. В целом за полугодие ФРС скупила ценных бумаг на $807.7 млрд, т.е. на $134.6 млрд в месяц, что прилично больше обещанных $120 млрд в месяц. В целом активы ФРС составляют $8.08 трлн и продолжат пока расти.

На пассивной стороне баланса ФРС происходят основные локальные изменения, Минфин США на неделе нарастил свой долг сразу $149 млрд, в итоге его депозит в ФРС вырос на $118 млрд за неделю до $852 млрд., но одновременно сократились «прочие» депозиты (средства ипотечных агентств) на $85 млрд, а таже счета Минфина под программы кредитования – еще $10 млрд, что в целом компенсировало эффект от роста депозитов Минфина. Банки под отчетность резко нарасти объем обратного РЕПО с ФРС (+$205 млрд за неделю) до $1.26 трлн, но сразу после отчетной даты квартала сократили объем операций на $249 млрд, потому общий объем обратного РЕПО сейчас около $1 трлн.

Рынки продолжали дрейфовать в сторону риска, доходность гособлигаций на сроках 2-3 года держится у многомесячных максимумов, по длинным бумагам доходность немного снизилась, но в целом ситуация на рынках госдолга не сильно меняется. А вот спред "мусорных" долларовых облигаций пробил дно и ушел на исторические минимумы. С бумагами ЕМ ситуация хуже – здесь особой динамики в последнее время нет, спрос сосредоточен в основном в американских активах. Рынки в состоянии релакса, мусорные долги раскупаются как горячие пирожки, спреды на исторических минимумах.

Бывший глава ФРБ Нью-Йорка У. Дадли вчера на МФК назвал три основных последствия текущей стратегии ФРС: ставки будут длительное время оставаться низкими из-за запаздывающей политики, но в последствии ставки придется повышать более резко, а это значительно повысит риск рецессии. Но рынки пока совершенно не верят в способность каких-то активных действий ФРС.

P.S.: сегодня отчет по занятости, посмотрим …

@truecon

Активы ФРС на неделе ожидаемо сократились на $23.4 млрд за счет ипотечных бумаг, портфель которых сократился на $34.5 млрд после роста в предыдущие недели на $110 млрд. Покупки гособлигаций со стороны ФРС были приличными и составили $19.9 млрд. В целом за последние время ФРС покупала чуть больше ипотечных бумаг, чем предусмотрено, мало того, за полугодие она нарастила их портфель на $280 млрд, что несколько больше плановых $240 млрд. В целом за полугодие ФРС скупила ценных бумаг на $807.7 млрд, т.е. на $134.6 млрд в месяц, что прилично больше обещанных $120 млрд в месяц. В целом активы ФРС составляют $8.08 трлн и продолжат пока расти.

На пассивной стороне баланса ФРС происходят основные локальные изменения, Минфин США на неделе нарастил свой долг сразу $149 млрд, в итоге его депозит в ФРС вырос на $118 млрд за неделю до $852 млрд., но одновременно сократились «прочие» депозиты (средства ипотечных агентств) на $85 млрд, а таже счета Минфина под программы кредитования – еще $10 млрд, что в целом компенсировало эффект от роста депозитов Минфина. Банки под отчетность резко нарасти объем обратного РЕПО с ФРС (+$205 млрд за неделю) до $1.26 трлн, но сразу после отчетной даты квартала сократили объем операций на $249 млрд, потому общий объем обратного РЕПО сейчас около $1 трлн.

Рынки продолжали дрейфовать в сторону риска, доходность гособлигаций на сроках 2-3 года держится у многомесячных максимумов, по длинным бумагам доходность немного снизилась, но в целом ситуация на рынках госдолга не сильно меняется. А вот спред "мусорных" долларовых облигаций пробил дно и ушел на исторические минимумы. С бумагами ЕМ ситуация хуже – здесь особой динамики в последнее время нет, спрос сосредоточен в основном в американских активах. Рынки в состоянии релакса, мусорные долги раскупаются как горячие пирожки, спреды на исторических минимумах.

Бывший глава ФРБ Нью-Йорка У. Дадли вчера на МФК назвал три основных последствия текущей стратегии ФРС: ставки будут длительное время оставаться низкими из-за запаздывающей политики, но в последствии ставки придется повышать более резко, а это значительно повысит риск рецессии. Но рынки пока совершенно не верят в способность каких-то активных действий ФРС.

P.S.: сегодня отчет по занятости, посмотрим …

@truecon

{kind=link}

#США #ФРС #долг #ставки #junk

Просто в дополнение … за 1 квартал в США выпущено «мусорных» облигаций на рекордные $163 млрд, во втором квартале – на $155 млрд. Всего за первое полугодие объем выпуска составил рекордные для данного периода $318 млрд - это почти вдвое выше обычных объемов рынка.

@truecon

Просто в дополнение … за 1 квартал в США выпущено «мусорных» облигаций на рекордные $163 млрд, во втором квартале – на $155 млрд. Всего за первое полугодие объем выпуска составил рекордные для данного периода $318 млрд - это почти вдвое выше обычных объемов рынка.

@truecon

#экономика #США #безработица #инфляция

Отчет по рынку труда США за июнь оказался немного странноватым, хотя количество рабочих мест выросло на 850 тыс., но из них сразу 188 тыс. – это госсектор, причем 230 тыс. было «создано» в секторе образования властями штатов и муниципалитетов. Суть в том, что сезонно в июне занятость в данных секторах резко сокращается (каникулы), но в этом июне сокращение было меньше, чем обычно. В частном секторе было создано 662 тыс. рабочих мест, из которых только 20 тыс. в производственном секторе, остальные в секторе услуг. Наиболее быстро растет занятость, конечно, в секторе отдыха и развлечений (+343 тыс.), оптовая и розничная торговля тоже прибавила (+88 тыс.), профессиональные и деловые услуги (+70 тыс.). В целом эта часть отчета неплохая, хоть и с нюансами.

Нюансы в том, что средняя почасовая оплата труда не снизилась, хотя на рынок возвращаются низкооплачиваемые работники, а даже немного выросла (+0.3% м/м). В секторе неуправленческого персонала она выросла на 0.4% м/м, но сократилось количество отработанных часов - это немного снизило среднюю недельную оплату труда на 0.2% м/м. Что интересно – в индустрии отдыха и развлечений недельная оплата труда выросла на 1% м/м и была на 10.8% выше уровня декабря 2019 года - работодателям приходится платить больше. В общем-то возвращаются американцы на з/п существенно выше докризисной.

Еще одна особенность июня – это рост безработицы с 5.8% до 5.9%, причем по опросам домохозяйств вышло так, что количество занятых в июне сократилось (-18 тыс.). Такие расхождения бывают, но это одно из самых значительных за 50 лет – это может говорить о том, что официальный уровень безработицы статистически оказался завышенным. BLS частично это списывает на то, что американцы увольнялись для поиска новой работы – вряд ли они будут искать работу с более низкой з/п. Хотя, конечно, уровень безработицы сам по себе сейчас плохо отражает реальную ситуацию с безработицей, учитывая, что количество безработных сильно меньше количества получающих подобия. Уровень занятости остался в районе 58%, что прилично ниже докризисных уровней и здесь до нормализации еще далеко.

Основных тенденций отчет не меняет, восстановление занятости на фоне открытия экономики происходит относительно неплохо, но дефицит на рынке труда - это реальность, зарплаты компаниям все же придется повышать, цены – тоже, видимо.

@truecon

Отчет по рынку труда США за июнь оказался немного странноватым, хотя количество рабочих мест выросло на 850 тыс., но из них сразу 188 тыс. – это госсектор, причем 230 тыс. было «создано» в секторе образования властями штатов и муниципалитетов. Суть в том, что сезонно в июне занятость в данных секторах резко сокращается (каникулы), но в этом июне сокращение было меньше, чем обычно. В частном секторе было создано 662 тыс. рабочих мест, из которых только 20 тыс. в производственном секторе, остальные в секторе услуг. Наиболее быстро растет занятость, конечно, в секторе отдыха и развлечений (+343 тыс.), оптовая и розничная торговля тоже прибавила (+88 тыс.), профессиональные и деловые услуги (+70 тыс.). В целом эта часть отчета неплохая, хоть и с нюансами.

Нюансы в том, что средняя почасовая оплата труда не снизилась, хотя на рынок возвращаются низкооплачиваемые работники, а даже немного выросла (+0.3% м/м). В секторе неуправленческого персонала она выросла на 0.4% м/м, но сократилось количество отработанных часов - это немного снизило среднюю недельную оплату труда на 0.2% м/м. Что интересно – в индустрии отдыха и развлечений недельная оплата труда выросла на 1% м/м и была на 10.8% выше уровня декабря 2019 года - работодателям приходится платить больше. В общем-то возвращаются американцы на з/п существенно выше докризисной.

Еще одна особенность июня – это рост безработицы с 5.8% до 5.9%, причем по опросам домохозяйств вышло так, что количество занятых в июне сократилось (-18 тыс.). Такие расхождения бывают, но это одно из самых значительных за 50 лет – это может говорить о том, что официальный уровень безработицы статистически оказался завышенным. BLS частично это списывает на то, что американцы увольнялись для поиска новой работы – вряд ли они будут искать работу с более низкой з/п. Хотя, конечно, уровень безработицы сам по себе сейчас плохо отражает реальную ситуацию с безработицей, учитывая, что количество безработных сильно меньше количества получающих подобия. Уровень занятости остался в районе 58%, что прилично ниже докризисных уровней и здесь до нормализации еще далеко.

Основных тенденций отчет не меняет, восстановление занятости на фоне открытия экономики происходит относительно неплохо, но дефицит на рынке труда - это реальность, зарплаты компаниям все же придется повышать, цены – тоже, видимо.

@truecon

{kind=link}

#COVID19 #Россия #экономика #кризис #Москва

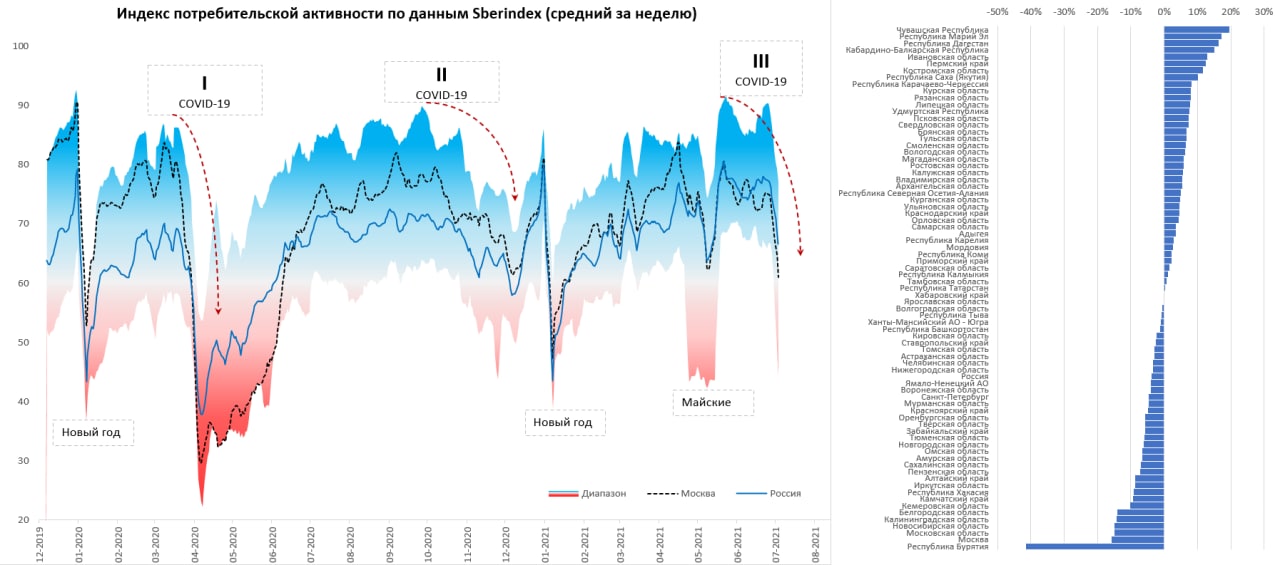

Москва: потребитель приуныл

На прошлой неделе потребительская активность по данным Sberindex резко снизилась на фоне новых ограничений. Пока очевидно, что спад активности происходит значительно быстрее, чем в осенне-зимнюю волну. Скорее всего увидим достаточно сильное проседание потребительской активности в третьем квартале, особенно в секторе услуг … Москва (-15.9% г/г) и Область (-15.1% г/г) по падению относительно июля прошлого года уступают только Бурятии, которая в локдауне.

@truecon

Москва: потребитель приуныл

На прошлой неделе потребительская активность по данным Sberindex резко снизилась на фоне новых ограничений. Пока очевидно, что спад активности происходит значительно быстрее, чем в осенне-зимнюю волну. Скорее всего увидим достаточно сильное проседание потребительской активности в третьем квартале, особенно в секторе услуг … Москва (-15.9% г/г) и Область (-15.1% г/г) по падению относительно июля прошлого года уступают только Бурятии, которая в локдауне.

@truecon

{kind=link}

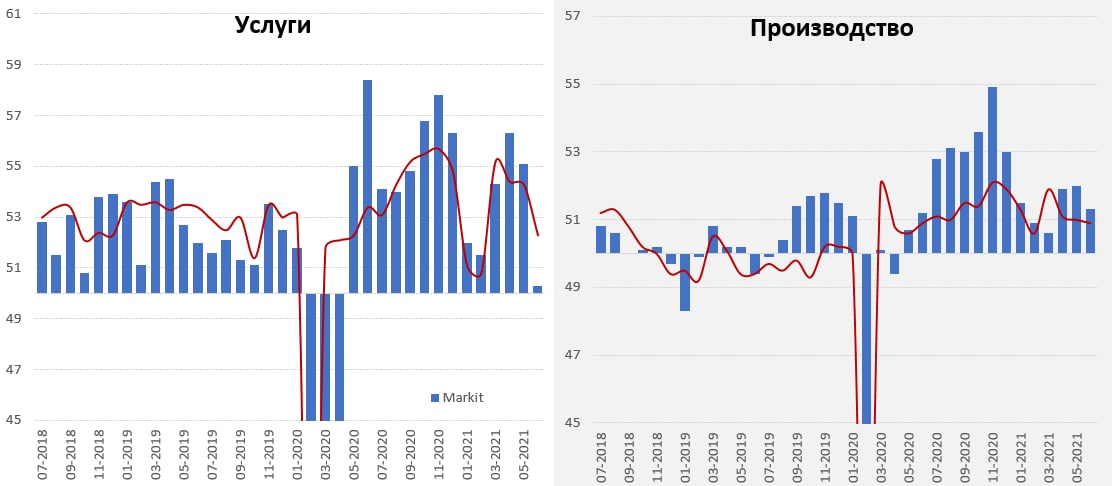

#экономика #Китай #PMI

Китайское торможение продолжается

На следующей неделе Китай опубликует данные по ВВП за второй квартал и по основным показателям за июнь. Майские экономические отчеты в общем-то выходили не особо позитивно. Но выходящие данные по деловой активности вполне очевидно указывают на то, что китайская экономика находится в фазе охлаждения роста и тенденция на торможение экономического роста сохраняется.

Деловая активность в производственном секторе по данным Markit снизилась (51.3 против 52 в мае), официальный индекс изменился слабо (50.9 против 51 в мае). В секторе услуг замедление роста чуть более резкое: Markit снизился с 55.1 до 50.3, официальный – с 54.3 до 52.3. Динамика в производстве пока более-менее стабильна, но услуги и, судя по всему, внутренний спрос продолжат проседать.

@truecon

Китайское торможение продолжается

На следующей неделе Китай опубликует данные по ВВП за второй квартал и по основным показателям за июнь. Майские экономические отчеты в общем-то выходили не особо позитивно. Но выходящие данные по деловой активности вполне очевидно указывают на то, что китайская экономика находится в фазе охлаждения роста и тенденция на торможение экономического роста сохраняется.

Деловая активность в производственном секторе по данным Markit снизилась (51.3 против 52 в мае), официальный индекс изменился слабо (50.9 против 51 в мае). В секторе услуг замедление роста чуть более резкое: Markit снизился с 55.1 до 50.3, официальный – с 54.3 до 52.3. Динамика в производстве пока более-менее стабильна, но услуги и, судя по всему, внутренний спрос продолжат проседать.

@truecon

{kind=link}