#BTC #ETH #криптовалюты

Криптогорки

Стоило Китаю ввести новые запреты на работу с криптовалютой, как весь рынок дружно рухнул, похоронив под волной маржинколов многие мечты разбогатеть. На самом деле, здесь есть интересный момент, если верить данным bybt – то за 3 часа бурного падения в BTC было ликвидировано длинных позиций (по маржинколам?) на $2.3 млрд, а в ETH – на $1.5 млрд и обе эти монетки характеризуются тем, что обе показали примерно одно и тоже соотношение – падение капитализации ~$57 млрд на $1 млрд чистого объема ликвидированных позиций. А всего по рынку ликвидировано длинных позиций за день на $7.5 млрд. В общем-то соотношение, о котором я писал раньше, ~$1…1.5 млрд притока на $100 млрд капитализации вполне адекватно отражает этот рынок.

Я уже об этом писал, но думается, что самое важные графики здесь – это доходы майнеров, которые отражают фактическую стоимость содержания сети биткоина и эфира, которую платят остальные пользователи. Доходы этих парней напрямую связанны с ценами на эти монеты, а это означает, что чем выше цены – тем больше требуется приток капитала извне на их поддержание. При капитализации BTC ~$1 трлн майнеры будут собирать с сети ~$20 в год (2% от капитализации), а в эфире при капитализации ETH ~$300 млрд еще ~$20 млрд в год (6% от капитализации). И как бы не горели глаза у криптоэнтузиастов, устойчивое поддержание тех уровней цен, которые мы видели возможно только в том случае, если ежегодный чистый приток извне средств в эту систему будет больше этих $40 млрд (есть ведь и иные «оттоки», например ). А если этого происходить не будет – то на этот рынок будет утилизировать капитализацию крыпторынка в масштабах ~$100 млрд на каждые $1-1.5 млрд «дефицита». Это действует и в обратную сторону любой крупный игрок с парой миллиардов долларов и кредитным плечом может крутить этим рынком в моменте как захочет (что, судя по всему, и делается).

@truecon

Криптогорки

Стоило Китаю ввести новые запреты на работу с криптовалютой, как весь рынок дружно рухнул, похоронив под волной маржинколов многие мечты разбогатеть. На самом деле, здесь есть интересный момент, если верить данным bybt – то за 3 часа бурного падения в BTC было ликвидировано длинных позиций (по маржинколам?) на $2.3 млрд, а в ETH – на $1.5 млрд и обе эти монетки характеризуются тем, что обе показали примерно одно и тоже соотношение – падение капитализации ~$57 млрд на $1 млрд чистого объема ликвидированных позиций. А всего по рынку ликвидировано длинных позиций за день на $7.5 млрд. В общем-то соотношение, о котором я писал раньше, ~$1…1.5 млрд притока на $100 млрд капитализации вполне адекватно отражает этот рынок.

Я уже об этом писал, но думается, что самое важные графики здесь – это доходы майнеров, которые отражают фактическую стоимость содержания сети биткоина и эфира, которую платят остальные пользователи. Доходы этих парней напрямую связанны с ценами на эти монеты, а это означает, что чем выше цены – тем больше требуется приток капитала извне на их поддержание. При капитализации BTC ~$1 трлн майнеры будут собирать с сети ~$20 в год (2% от капитализации), а в эфире при капитализации ETH ~$300 млрд еще ~$20 млрд в год (6% от капитализации). И как бы не горели глаза у криптоэнтузиастов, устойчивое поддержание тех уровней цен, которые мы видели возможно только в том случае, если ежегодный чистый приток извне средств в эту систему будет больше этих $40 млрд (есть ведь и иные «оттоки», например ). А если этого происходить не будет – то на этот рынок будет утилизировать капитализацию крыпторынка в масштабах ~$100 млрд на каждые $1-1.5 млрд «дефицита». Это действует и в обратную сторону любой крупный игрок с парой миллиардов долларов и кредитным плечом может крутить этим рынком в моменте как захочет (что, судя по всему, и делается).

@truecon

{kind=link}

#SP #акции #США #margindebt

"Плечи" + байбэки = рост

Тем временем маржинальные позиции на рынке в апреле продолжали восхождение к новым максимумам, за месяц объем вырос на $24.6 млрд, до $847.2 млрд. Бессмысленно говорить о том, что это очередной исторический рекорд, в общем-то по динамике рынка было видно, что рынок продолжал набирать позиции с плечом. Причем в апреле процесс ускорился, рынок продолжает набирать критическую массу.

Но рост маржинальных позиций несколько отставал в апреле от роста рынка, который ускорился еще сильнее, что может быть обусловлено возвращением на рынок байбэков, причем в рекордных объемах (по данным GS). У компаний за последние кварталы накопилось много кэша. В общем-то это сейчас, видимо, основной фактор поддержки рынка будет в покупках акций самими компаниями, т.к. основная волна бюджетных выплат уже прошла и дополнительных чеков не планируется, физики набрали плечей, а рынок уже не растет. Хотя пока рынок идет без серьезных коррекций Margin debt - это лишь риск, потому как поддержание маржи при текущих ставках стоит дешево и сидеть в таких позициях можно долго, пока на настигнет коррекция...

P.S.: По опросам ФРБ Филадельфии компании планируют повысить цены на 5% в ближайший год, выплаты работникам – на 4% и ожидают потребительскую инфляцию 4% (все показатели в предыдущем опросе были на уровне 3%). Но долгосрочные ожидания компаниями потребительской инфляции на ближайшие 10 лет не изменились и составляют 3%.

@truecon

"Плечи" + байбэки = рост

Тем временем маржинальные позиции на рынке в апреле продолжали восхождение к новым максимумам, за месяц объем вырос на $24.6 млрд, до $847.2 млрд. Бессмысленно говорить о том, что это очередной исторический рекорд, в общем-то по динамике рынка было видно, что рынок продолжал набирать позиции с плечом. Причем в апреле процесс ускорился, рынок продолжает набирать критическую массу.

Но рост маржинальных позиций несколько отставал в апреле от роста рынка, который ускорился еще сильнее, что может быть обусловлено возвращением на рынок байбэков, причем в рекордных объемах (по данным GS). У компаний за последние кварталы накопилось много кэша. В общем-то это сейчас, видимо, основной фактор поддержки рынка будет в покупках акций самими компаниями, т.к. основная волна бюджетных выплат уже прошла и дополнительных чеков не планируется, физики набрали плечей, а рынок уже не растет. Хотя пока рынок идет без серьезных коррекций Margin debt - это лишь риск, потому как поддержание маржи при текущих ставках стоит дешево и сидеть в таких позициях можно долго, пока на настигнет коррекция...

P.S.: По опросам ФРБ Филадельфии компании планируют повысить цены на 5% в ближайший год, выплаты работникам – на 4% и ожидают потребительскую инфляцию 4% (все показатели в предыдущем опросе были на уровне 3%). Но долгосрочные ожидания компаниями потребительской инфляции на ближайшие 10 лет не изменились и составляют 3%.

@truecon

{kind=link}

#США #бюджет #ФРС #долг #ставки #доллар #ликвидность

«Лишние» доллары вернули ФРС

Баланс ФРС вырос за неделю на $92 млрд до $7.92 трлн, но это скорее следствие традиционных операций с ипотечными бумагами, т.е. это временная волатильность активов (позднее произойдет сокращение), гособлигаций купили на $17 млрд, что соответствует средним недельным значениям. Основным игроком остается бюджет США, который начал активно раздавать доллары в рамках программы Coronavirus Relief Fund, раздав муниципалитетам уже $101 млрд (из выделяемых $150 млрд), причем практически весь объем он выдал за последнюю неделю. Деньги упали региональным бюджетам, тратить их пока не успевают, потому на денежном рынке усилился избыток ликвидности, который уронил доходность краткосрочных векселей казначейства ниже нуля. Как следствие, банки еще активнее начали наращивать обратные РЕПО с ФРС нарастив объемы однодневных РЕПО до $369 млрд, а общий объем обратного РЕПО составил $522 млрд, что на $93 млрд больше, чем неделей ранее. Банкам проще вернуть доллары под 0% ФРС, чем что-то другое с ними делать.

Из интересного в этой ситуации – это некоторое улучшение отношения к облигациям развивающихся стран, спреды которых не растут, хотя мусорные облигации США начали демонстрировать небольшой рост спредов. Хотя сами изменения крайне незначительные, но к EM отношение немного улучшается.

Пока лишь два главы резервных банков высказались за то, что надо начинать обсуждать сокращение объемов QE (ФРБ Далласа и ФРБ Филадельфии) – оба они не голосуют, собственно, это как раз те, кто в «минутках» и упоминаются как сторонники раннего начала обсуждения сворачивания мер поддержки. Голосующая в этом году М. Дэйли (ФРБ Сан-Франциско) указала, что ждет замедления инфляции только в 2022 году, т.к. будет «последовательность этих временных факторов». Голосующий Р.Бостик (ФРБ Атланты) хочет видеть больше рабочих мест. Члены Комитета по операциям на отрытом рынке прока дружно выступают за то,, что пока какие-то действия преждевременны.

В целом долларов много (потому он и припадает), ФРС остается на паузе, хотя внутренняя оппозиция начинает появляться, но без какого-то прямого влияния на решения, для рынков ситуация остается и останется пока подвешенной.

@truecon

«Лишние» доллары вернули ФРС

Баланс ФРС вырос за неделю на $92 млрд до $7.92 трлн, но это скорее следствие традиционных операций с ипотечными бумагами, т.е. это временная волатильность активов (позднее произойдет сокращение), гособлигаций купили на $17 млрд, что соответствует средним недельным значениям. Основным игроком остается бюджет США, который начал активно раздавать доллары в рамках программы Coronavirus Relief Fund, раздав муниципалитетам уже $101 млрд (из выделяемых $150 млрд), причем практически весь объем он выдал за последнюю неделю. Деньги упали региональным бюджетам, тратить их пока не успевают, потому на денежном рынке усилился избыток ликвидности, который уронил доходность краткосрочных векселей казначейства ниже нуля. Как следствие, банки еще активнее начали наращивать обратные РЕПО с ФРС нарастив объемы однодневных РЕПО до $369 млрд, а общий объем обратного РЕПО составил $522 млрд, что на $93 млрд больше, чем неделей ранее. Банкам проще вернуть доллары под 0% ФРС, чем что-то другое с ними делать.

Из интересного в этой ситуации – это некоторое улучшение отношения к облигациям развивающихся стран, спреды которых не растут, хотя мусорные облигации США начали демонстрировать небольшой рост спредов. Хотя сами изменения крайне незначительные, но к EM отношение немного улучшается.

Пока лишь два главы резервных банков высказались за то, что надо начинать обсуждать сокращение объемов QE (ФРБ Далласа и ФРБ Филадельфии) – оба они не голосуют, собственно, это как раз те, кто в «минутках» и упоминаются как сторонники раннего начала обсуждения сворачивания мер поддержки. Голосующая в этом году М. Дэйли (ФРБ Сан-Франциско) указала, что ждет замедления инфляции только в 2022 году, т.к. будет «последовательность этих временных факторов». Голосующий Р.Бостик (ФРБ Атланты) хочет видеть больше рабочих мест. Члены Комитета по операциям на отрытом рынке прока дружно выступают за то,, что пока какие-то действия преждевременны.

В целом долларов много (потому он и припадает), ФРС остается на паузе, хотя внутренняя оппозиция начинает появляться, но без какого-то прямого влияния на решения, для рынков ситуация остается и останется пока подвешенной.

@truecon

{kind=link}

#ставки #банки #рубль #Кризис #БанкРоссии #кредит #депозит #Россия

Кредитный бум продолжается

Апрельские данные по кредитованию зафиксировали стремительный рост кредита. Кредит компаниям по данным Банка России вырос на 1.15 трлн руб. (+2.5% м/м), население нарастило свой долг на рекордные 476 млрд руб. за месяц (+2.2% м/м). Рост корпоративного кредита характеризуется финансированием «крупных сделок компаний из горнодобывающей и нефтегазовых отраслей, а также кредиты дочерним компаниям системно значимых кредитных организаций», т.е. скорее является разовым ростом.

А вот рост кредитования физических лиц ставит все новые и новые рекорды – объем ипотеки составил около 10.3 трлн руб. и вырос на 2.8% м/м, прирост составил ~280 млрд руб., из которых 132 млрд руб. – это льготная ипотека. Общий объем льготной ипотеки на конец апреля достигал 1.43 трлн руб., сейчас он уже выше 1.5 трлн руб. Объем средств на счетах эскроу вырос на 208 млрд руб. за месяц и достиг 1.78 трлн руб. В то же время, рост чистых заимствований населения в значительной мере это льготная ипотека.

Потребительское кредитование также расширяется и выросло на 1.6% м/м. На этом фоне Банк России ужесточает с 1 июля требования по потребительскому кредитованию, а с 1 августа требования по ипотечному кредитованию. Это обусловлено тем, что в 1 квартале 2021 года доля кредитов на первичном рынке со взносом менее 20% достигла 45% (на вторичном рынке таких кредитов 33%). Оно и понятно, когда есть возможность взять кредит под 5.5% на 20 лет при ожидаемой безрисковой нейтральной ставке ЦБ 5-6% грех его не взять.

Но, помимо кредита, резко вырос и объем средств физлиц в банках на 942 млрд руб. (+2.9%), до 32.9 трлн руб., причем срочные депозиты снова сокращались, а весь рост пришелся на текущие и накопительные счета, которые выросли на 1.024 млрд руб., или 8.9%. Люди по-прежнему не видят необходимости размещать средства на срочные депозиты, в итоге объем текущих счетов в средствах населения достиг 12.5 трлн руб., или почти 38% от средств населения в банках. При этом, вырос и объем наличных в обращении с 13.3 трлн руб. до 13.7 трлн руб. Рост текущих счетов и наличных обусловлен длинными выходными (социальные выплаты в преддверии выходных) и годовыми премиями в крупных компаниях (которые по итогам очень неплохого года выплачивали бонусы). В мае эта история несколько скорректируется.

Еще одним итогом апреля стал резкий рост бюджетных депозитов в банковской системе, объем которых вырос за месяц на 889 млрд руб. (+12.8% м/м) составил уже запредельные 7.8 трлн руб., отчасти это обусловлено активной политикой заимствований на рынке Минфина.

У бюджета денег через край, работникам раздали бонусы за 2020 год и выплаты перед майскими, кредит населению ставит новые максимумы и на максимумах долговая нагрузка (Банк России закручивает «регуляторные гайки»), кредит компаниям резко вырос, а вот депозиты компаний стагнируют (бонусы выплатили?).

Сложно предположить, что в такой ситуации инфляция сильно притормозит, а Банк России не повысит в июне ставки до 5.5%.

@truecon

Кредитный бум продолжается

Апрельские данные по кредитованию зафиксировали стремительный рост кредита. Кредит компаниям по данным Банка России вырос на 1.15 трлн руб. (+2.5% м/м), население нарастило свой долг на рекордные 476 млрд руб. за месяц (+2.2% м/м). Рост корпоративного кредита характеризуется финансированием «крупных сделок компаний из горнодобывающей и нефтегазовых отраслей, а также кредиты дочерним компаниям системно значимых кредитных организаций», т.е. скорее является разовым ростом.

А вот рост кредитования физических лиц ставит все новые и новые рекорды – объем ипотеки составил около 10.3 трлн руб. и вырос на 2.8% м/м, прирост составил ~280 млрд руб., из которых 132 млрд руб. – это льготная ипотека. Общий объем льготной ипотеки на конец апреля достигал 1.43 трлн руб., сейчас он уже выше 1.5 трлн руб. Объем средств на счетах эскроу вырос на 208 млрд руб. за месяц и достиг 1.78 трлн руб. В то же время, рост чистых заимствований населения в значительной мере это льготная ипотека.

Потребительское кредитование также расширяется и выросло на 1.6% м/м. На этом фоне Банк России ужесточает с 1 июля требования по потребительскому кредитованию, а с 1 августа требования по ипотечному кредитованию. Это обусловлено тем, что в 1 квартале 2021 года доля кредитов на первичном рынке со взносом менее 20% достигла 45% (на вторичном рынке таких кредитов 33%). Оно и понятно, когда есть возможность взять кредит под 5.5% на 20 лет при ожидаемой безрисковой нейтральной ставке ЦБ 5-6% грех его не взять.

Но, помимо кредита, резко вырос и объем средств физлиц в банках на 942 млрд руб. (+2.9%), до 32.9 трлн руб., причем срочные депозиты снова сокращались, а весь рост пришелся на текущие и накопительные счета, которые выросли на 1.024 млрд руб., или 8.9%. Люди по-прежнему не видят необходимости размещать средства на срочные депозиты, в итоге объем текущих счетов в средствах населения достиг 12.5 трлн руб., или почти 38% от средств населения в банках. При этом, вырос и объем наличных в обращении с 13.3 трлн руб. до 13.7 трлн руб. Рост текущих счетов и наличных обусловлен длинными выходными (социальные выплаты в преддверии выходных) и годовыми премиями в крупных компаниях (которые по итогам очень неплохого года выплачивали бонусы). В мае эта история несколько скорректируется.

Еще одним итогом апреля стал резкий рост бюджетных депозитов в банковской системе, объем которых вырос за месяц на 889 млрд руб. (+12.8% м/м) составил уже запредельные 7.8 трлн руб., отчасти это обусловлено активной политикой заимствований на рынке Минфина.

У бюджета денег через край, работникам раздали бонусы за 2020 год и выплаты перед майскими, кредит населению ставит новые максимумы и на максимумах долговая нагрузка (Банк России закручивает «регуляторные гайки»), кредит компаниям резко вырос, а вот депозиты компаний стагнируют (бонусы выплатили?).

Сложно предположить, что в такой ситуации инфляция сильно притормозит, а Банк России не повысит в июне ставки до 5.5%.

@truecon

{kind=link}

#ставка #ипотека #экономика #Минфин #недвижимость #Россия #бюджет

Московский метр продолжает карабкаться вверх

Праздничный перерыв не особо сказался на динамике цены московского метра, по данным индекса Мосбиржи рост цен степенно продолжался – с начала года цены выросли на 9.3% до 224.2 тыс. руб. за метр. Средняя за 4 недели цена метра выше прошлогоднего уровня на 21%. Правда средний метраж продаваемой квартиры по данным экспертов стремительно падает и сейчас чуть выше 50 метров (по льготной ипотеке он ниже 50 метров). Льготная ипотека на майские немного притормозила, но оно и понятно – праздники, несмотря на это общий объем вырос до 1.5 трлн руб.

Падение среднего метража фактически отражает текущее состояние рынка, в котором все больше инвестиционного спроса: при ставках по ипотеке 5.5…6.5% денежный поток от покупки малогабаритной квартиры и сдачи ее в аренду даже за 4…5% в год от стоимости, полностью перекрывает платежи на 20-тилетнем горизонте (если стоимость аренды будет индексироваться хотя бы на инфляцию). Фактически через 20 лет люди получают квартиру, потратив на нее первый взнос и потерянные от его неиспользования доходы. Это не может не генерировать инвестиционный спрос. Конечно, здесь есть много «если» (от динамики аренды, до будущих налогов), но на них мало кто смотрит.

Так, или иначе, «метр» пока дорожает, средний покупаемый объект в метрах уменьшается и это, как снижает доступность жилья, так и ухудшает структуру жилого фонда в будущем (ну как минимум не ведет к ее улучшению).

@truecon

Московский метр продолжает карабкаться вверх

Праздничный перерыв не особо сказался на динамике цены московского метра, по данным индекса Мосбиржи рост цен степенно продолжался – с начала года цены выросли на 9.3% до 224.2 тыс. руб. за метр. Средняя за 4 недели цена метра выше прошлогоднего уровня на 21%. Правда средний метраж продаваемой квартиры по данным экспертов стремительно падает и сейчас чуть выше 50 метров (по льготной ипотеке он ниже 50 метров). Льготная ипотека на майские немного притормозила, но оно и понятно – праздники, несмотря на это общий объем вырос до 1.5 трлн руб.

Падение среднего метража фактически отражает текущее состояние рынка, в котором все больше инвестиционного спроса: при ставках по ипотеке 5.5…6.5% денежный поток от покупки малогабаритной квартиры и сдачи ее в аренду даже за 4…5% в год от стоимости, полностью перекрывает платежи на 20-тилетнем горизонте (если стоимость аренды будет индексироваться хотя бы на инфляцию). Фактически через 20 лет люди получают квартиру, потратив на нее первый взнос и потерянные от его неиспользования доходы. Это не может не генерировать инвестиционный спрос. Конечно, здесь есть много «если» (от динамики аренды, до будущих налогов), но на них мало кто смотрит.

Так, или иначе, «метр» пока дорожает, средний покупаемый объект в метрах уменьшается и это, как снижает доступность жилья, так и ухудшает структуру жилого фонда в будущем (ну как минимум не ведет к ее улучшению).

@truecon

{kind=link}

#ФРС #ставка #ипотека #экономика #банки #недвижимость #США

Американский «метр» не сильно отстает

Но сначала про настроения … Данные The Conference Board в мае зафиксировали первое за много месяцев ухудшение настроений американцев, причем оценка текущей ситуации позитивна, а вот ожидания на ближайшие полгода падают второй месяц подряд. Причем 76% опрошенных американцев не ждут роста своих доходов (это рекорд за полвека), а еще 9% ждут их сокращения. Количество американцев, которые планируют купить дом/машину/товары длительного пользования в ближайшие полгода резко сократилось, их инфляционные ожидания выросли, растут опасения повышения ставок. Надо сказать сами настроения смещаются скорее к стагфляционным, но скорее отражают неопределенность …

Вышел весь основной объем данных по американскому рынку жилья, если совсем простоя итог – объемы падают, а цены растут. Данные самого распространенного индекса (S&P CoreLogic Case-Shiller) рост цен в 20 крупнейших городах США на 1.6% м/м и 13.3% г/г. За квартал цены выросли на 4.1%. Индекс по стране в целом вырос на 13.2% г/г, но по этому индексу впервые реальные цены (с поправкой на инфляцию) перешагнули уровни максимумов 2006 года, правда по крупнейшим городам этого еще не произошло (удаленка вносит свои коррективы?).

Продажи на первичном рынке жилья упали, хотя пока остаются на повышенных уровнях относительно допандемических и составляю 863 тыс. домов в год, цены на 20.1% выше прошлогоднего уровня, здесь колебания цен бывают очень сильными из-за изменения структуры продаж. Падают продажи домов, которые уже построены (просто их почти нет) и в стадии строительства, растут продажи того, что еще не начинало строиться. Запасы жилья на продаже остаются низкими.

На вторичном рынке жилья продажи односемейных домов тоже падают с максимумов в 6 млн домов в год они упали до 5.1 млн домов в год (до кризиса они колебались в диапазоне 4.5-5 млн). Медианная цена дома на вторичном рынке США выросла за кризисный год на 20.3% г/г, но здесь присутствует структурный момент (как и в случае первичного рынка), если год назад около 44% продаж были дома до $250 тыс., то сейчас таких сильно меньше – лишь 32%. А вот доля домов стоимостью более $500 тыс. выросла с 16% до 26.5%. В этом смысле S&P CoreLogic Case-Shiller дает более правильную оценку динамики, но отстает на месяц с публикацией.

Ипотека растет, но не то, чтобы летит, это во-многом следствие достаточно жестких (после кризиса 2008 года) требований и высоких просрочек. Просрочки более 90 дней находятся на уровне 4.25%, что недалеко от максимумов. А вот просрочки менее 90 дней вернулись к докризисным уровням. Т.е. рынок не создает новых проблем пока, но созданные ранее остаются и спасают от них только запреты на выселение. И просто так этим проблемы уже не «расшить». Белый дом на днях высказал опасения относительно роста цен и снижения доступности жилья - история становится все больше социально занчимой. Правда пока лишь обсуждается предложение о кредитах на ремонт частного жилья.

@truecon

Американский «метр» не сильно отстает

Но сначала про настроения … Данные The Conference Board в мае зафиксировали первое за много месяцев ухудшение настроений американцев, причем оценка текущей ситуации позитивна, а вот ожидания на ближайшие полгода падают второй месяц подряд. Причем 76% опрошенных американцев не ждут роста своих доходов (это рекорд за полвека), а еще 9% ждут их сокращения. Количество американцев, которые планируют купить дом/машину/товары длительного пользования в ближайшие полгода резко сократилось, их инфляционные ожидания выросли, растут опасения повышения ставок. Надо сказать сами настроения смещаются скорее к стагфляционным, но скорее отражают неопределенность …

Вышел весь основной объем данных по американскому рынку жилья, если совсем простоя итог – объемы падают, а цены растут. Данные самого распространенного индекса (S&P CoreLogic Case-Shiller) рост цен в 20 крупнейших городах США на 1.6% м/м и 13.3% г/г. За квартал цены выросли на 4.1%. Индекс по стране в целом вырос на 13.2% г/г, но по этому индексу впервые реальные цены (с поправкой на инфляцию) перешагнули уровни максимумов 2006 года, правда по крупнейшим городам этого еще не произошло (удаленка вносит свои коррективы?).

Продажи на первичном рынке жилья упали, хотя пока остаются на повышенных уровнях относительно допандемических и составляю 863 тыс. домов в год, цены на 20.1% выше прошлогоднего уровня, здесь колебания цен бывают очень сильными из-за изменения структуры продаж. Падают продажи домов, которые уже построены (просто их почти нет) и в стадии строительства, растут продажи того, что еще не начинало строиться. Запасы жилья на продаже остаются низкими.

На вторичном рынке жилья продажи односемейных домов тоже падают с максимумов в 6 млн домов в год они упали до 5.1 млн домов в год (до кризиса они колебались в диапазоне 4.5-5 млн). Медианная цена дома на вторичном рынке США выросла за кризисный год на 20.3% г/г, но здесь присутствует структурный момент (как и в случае первичного рынка), если год назад около 44% продаж были дома до $250 тыс., то сейчас таких сильно меньше – лишь 32%. А вот доля домов стоимостью более $500 тыс. выросла с 16% до 26.5%. В этом смысле S&P CoreLogic Case-Shiller дает более правильную оценку динамики, но отстает на месяц с публикацией.

Ипотека растет, но не то, чтобы летит, это во-многом следствие достаточно жестких (после кризиса 2008 года) требований и высоких просрочек. Просрочки более 90 дней находятся на уровне 4.25%, что недалеко от максимумов. А вот просрочки менее 90 дней вернулись к докризисным уровням. Т.е. рынок не создает новых проблем пока, но созданные ранее остаются и спасают от них только запреты на выселение. И просто так этим проблемы уже не «расшить». Белый дом на днях высказал опасения относительно роста цен и снижения доступности жилья - история становится все больше социально занчимой. Правда пока лишь обсуждается предложение о кредитах на ремонт частного жилья.

@truecon

{kind=link}

#ставки #банки #рубль #Кризис #БанкРоссии #кредит #депозит #Россия

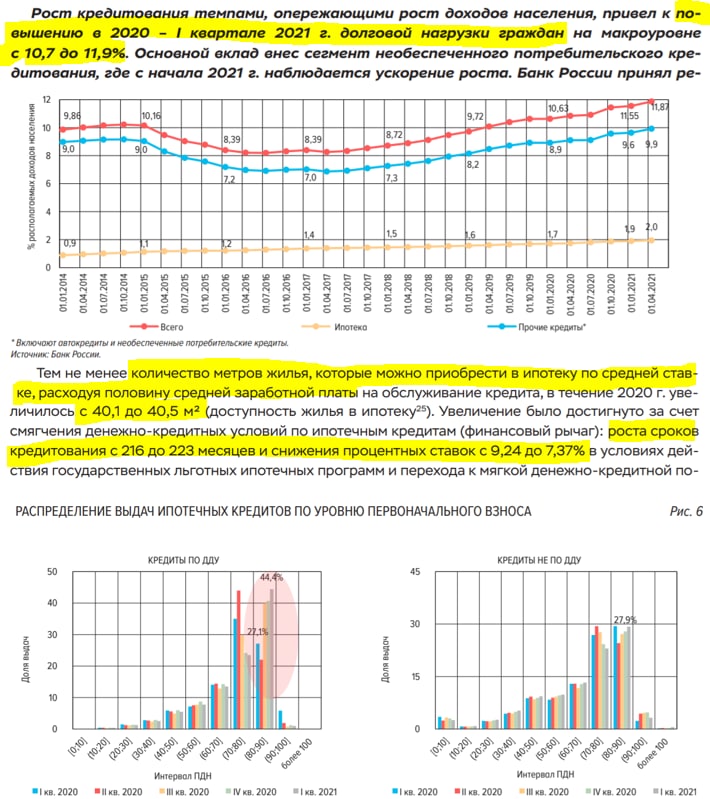

Цифра дня: 0.4 метра…

…именно так увеличилась доступность жилья за счет «роста сроков кредитования c 216 до 223 месяцев и снижения процентных ставок с 9.24 до 7.37%». Учитывая тот факт, что при возврате ставки к "нейтральным" 5-6% ставки по ипотеке в среднем должны сместиться до ~ 8-9% и тот факт, что данные Банка России на конец года уже переписаны ростом цен на жилье в 2021 году (+8...10%), не трудно догадаться, что происходит с "доступностью". При этом долговая нагрузка выросла до рекордного уровня 11.9% от доходов населения.

… в объеме предоставляемых кредитов доля кредитов с первоначальным взносом менее 20% продолжает увеличиваться – с 32% до начала пандемии до 37% в I квартале 2021 г., преимущественно за счет кредитов, предоставленных по льготным государственным программам (с 33% до начала пандемии до 45% в I квартале 2021 г.).

Банк России оценивает процентные риски исходя из повышения ставок на 200 б.п. (читаем между строк?) : «Оценка гэп-риска банковского портфеля (по методу изменения ЧПД на горизонте одного года при повышении ставок на 200 б.п. ) …»

Из «ОБЗОРА ФИНАНСОВОЙ СТАБИЛЬНОСТИ» Банка России

@truecon

Цифра дня: 0.4 метра…

…именно так увеличилась доступность жилья за счет «роста сроков кредитования c 216 до 223 месяцев и снижения процентных ставок с 9.24 до 7.37%». Учитывая тот факт, что при возврате ставки к "нейтральным" 5-6% ставки по ипотеке в среднем должны сместиться до ~ 8-9% и тот факт, что данные Банка России на конец года уже переписаны ростом цен на жилье в 2021 году (+8...10%), не трудно догадаться, что происходит с "доступностью". При этом долговая нагрузка выросла до рекордного уровня 11.9% от доходов населения.

… в объеме предоставляемых кредитов доля кредитов с первоначальным взносом менее 20% продолжает увеличиваться – с 32% до начала пандемии до 37% в I квартале 2021 г., преимущественно за счет кредитов, предоставленных по льготным государственным программам (с 33% до начала пандемии до 45% в I квартале 2021 г.).

Банк России оценивает процентные риски исходя из повышения ставок на 200 б.п. (читаем между строк?) : «Оценка гэп-риска банковского портфеля (по методу изменения ЧПД на горизонте одного года при повышении ставок на 200 б.п. ) …»

Из «ОБЗОРА ФИНАНСОВОЙ СТАБИЛЬНОСТИ» Банка России

@truecon

{kind=link}

#США #бюджет #ФРС #долг #ставки #доллар #ликвидность

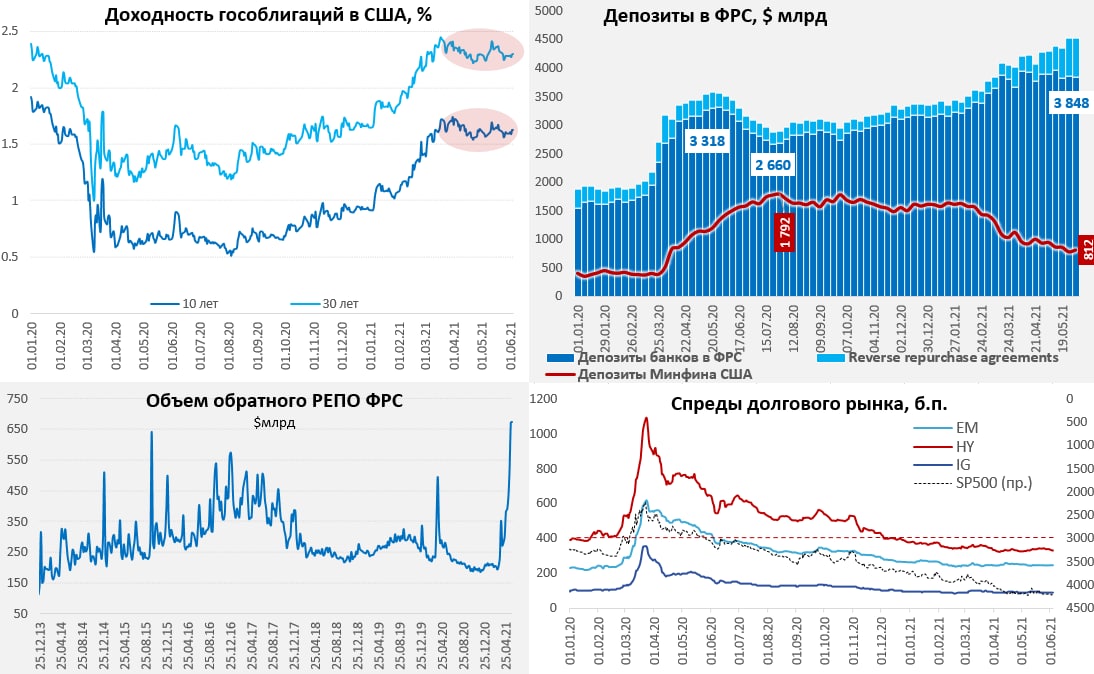

РЕПОнули не скупясь

На неделе активы ФРС немного сократились (-$19 млрд), но это технические колебания, связанные с особенностями покупки ипотечных бумаг, гособлигации регулятор исправно покупал (+$15 млрд), а их объем составил почти $5.9 трлн. Самое интересное происходит все там-же – на пассивной стороне баланса ФРС. Американский Минфин потратил $82 млрд со своих счетов, в итоге его запасы ликвидности в ФРС впервые с весны 2020 года упали ниже $800 млрд (цель на конец квартала) и составили $779 млрд. К этому добавилось то, что технически произошло перечисление с «прочих счетов» в объеме $114 млрд – это тоже отчасти связано с ипотечными операциями.

В итоге, несмотря на сокращение активов ФРС на неделе, в банки упало очень много новых долларов, которые они дружно припарковали в ФРС через обратные РЕПО. Прирост объёмов обратного РЕПО за неделю составил $148 млрд, а сам объем побил даже календарные максимумы прошлых лет (в конце каждого квартал в регуляторных целях банки наращивали объем обратного РЕПО с ФРС на несколько дней) и достиг $670 млрд, а объемы однодневного РЕПО достиг 26 мая $450 млрд, причем он продолжает расти и к текущему моменту уже $485 млрд. Долларового «кэша» очень много, а спроса на него в таком объеме нет.

Но это ситуация в моменте, 1 июня Минфин США заберет с рынка ~$210 млрд на свои счета (расчеты по аукционам), что подсократит ликвидность. В целом пока, видимо, это краткосрочная история… но посмотрим

@truecon

РЕПОнули не скупясь

На неделе активы ФРС немного сократились (-$19 млрд), но это технические колебания, связанные с особенностями покупки ипотечных бумаг, гособлигации регулятор исправно покупал (+$15 млрд), а их объем составил почти $5.9 трлн. Самое интересное происходит все там-же – на пассивной стороне баланса ФРС. Американский Минфин потратил $82 млрд со своих счетов, в итоге его запасы ликвидности в ФРС впервые с весны 2020 года упали ниже $800 млрд (цель на конец квартала) и составили $779 млрд. К этому добавилось то, что технически произошло перечисление с «прочих счетов» в объеме $114 млрд – это тоже отчасти связано с ипотечными операциями.

В итоге, несмотря на сокращение активов ФРС на неделе, в банки упало очень много новых долларов, которые они дружно припарковали в ФРС через обратные РЕПО. Прирост объёмов обратного РЕПО за неделю составил $148 млрд, а сам объем побил даже календарные максимумы прошлых лет (в конце каждого квартал в регуляторных целях банки наращивали объем обратного РЕПО с ФРС на несколько дней) и достиг $670 млрд, а объемы однодневного РЕПО достиг 26 мая $450 млрд, причем он продолжает расти и к текущему моменту уже $485 млрд. Долларового «кэша» очень много, а спроса на него в таком объеме нет.

Но это ситуация в моменте, 1 июня Минфин США заберет с рынка ~$210 млрд на свои счета (расчеты по аукционам), что подсократит ликвидность. В целом пока, видимо, это краткосрочная история… но посмотрим

@truecon

{kind=link}

#ставка #ипотека #экономика #недвижимость #Россия #бюджет

Когда мы говорим о реальных ипотечных ставках, наверно, имеет смысл разделить историю на первичный и вторичный рынок, хотя динамика здесь одна, но уровни ставок разные. Если взять данные по ставкам Frank RG - то в общем-то ситуация вполне очевидна, в моменте средняя реальная ставка на первичном рынке уже несколько месяцев лишь немногим выше нуля.

Относительно рыночных инфляционных ожиданий "реальные" ставки, конечно, немного выше (ожидания инфляции до 2028 года 4.2%), но на первичном рынке премия даже припала немного и составляет 1.6% в апреле (что в 2-3 раза ниже ставок ренты). Это не может не подталкивать инвестиционный спрос на метры вверх ...

@truecon

Когда мы говорим о реальных ипотечных ставках, наверно, имеет смысл разделить историю на первичный и вторичный рынок, хотя динамика здесь одна, но уровни ставок разные. Если взять данные по ставкам Frank RG - то в общем-то ситуация вполне очевидна, в моменте средняя реальная ставка на первичном рынке уже несколько месяцев лишь немногим выше нуля.

Относительно рыночных инфляционных ожиданий "реальные" ставки, конечно, немного выше (ожидания инфляции до 2028 года 4.2%), но на первичном рынке премия даже припала немного и составляет 1.6% в апреле (что в 2-3 раза ниже ставок ренты). Это не может не подталкивать инвестиционный спрос на метры вверх ...

@truecon

{kind=link}

#США #доходы #экономика #Кризис #расходы #бюджет

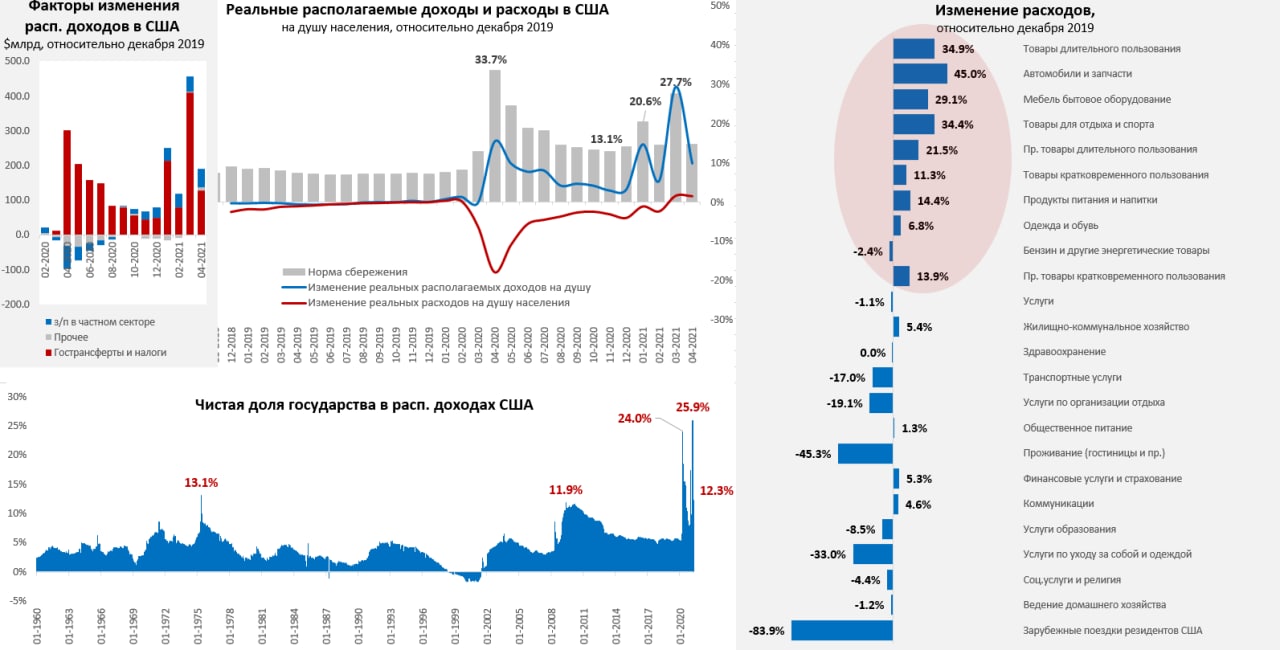

Чеки уже не те… но инфляционный импульс сохраняется

Американцы немного приуныли, но доходы все же остались на достаточно высоком уровне. Располагаемые доходы в США за апрель упали на 14.6% м/м, что после мартовского роста на 23.4% м/м выглядит вполне приемлемо, т.к. реальные располагаемые доходы на душу населения были на 9.8% выше уровня декабря 2019 года. Чистый госстимул все еще остается высоким и формирует 12.3% от располагаемых доходов – это больше, чем было на пике кризиса 2008 года. Одновременно растет и оплата труда в частном секторе, за месяц рост здесь составил 1.1% м/м, а относительно декабря 2019 гола показатель вырос на 8%. И это при том, что количество занятых остается значительно ниже, чем было до кризиса. Фактически мы видим подтверждение того, что зарплаты растут достаточно быстро и компании вынуждены их активно повышать в условиях дефицита желающих работать, причем это уже не следствие только выпадения с рынка труда дешевой рабочей силы. Когда на зарплаты частный сектор тратит на 8% больше, а количество занятых на 5% ниже – мы очевидно говорим о росте среднего зарплатного чека, причем росте существенном. А это, безусловно, топливо для инфляции...

Потребление в апреле, правда, особо не росло, хоть потребительские расходы и прибавили 0.5% м/м, но это оказалось меньше, чем выросли цены (0.6% м/м), потому реальные потребительские расходы американцев даже снизились на 0.1% за месяц. Реальные потребительские расходы на душу населения в апреле были лишь на 1.5% выше уровня декабря 2019 года. По структуре ситуация осталась прежней – бурный рост расходов на товары длительного пользования и все еще крайне слабый сектор услуг. Норма сбережения осталась высокой, составив 14.9%. Хотя с товарами здесь есть свои вопросы, потому как в любимой американцами категории light trucks номинальный рост продаж к декабрю 2019 года составил 56.6%, в реальном выражении рост продаж оценивается в 53.6%, в то время как физически было продано всего на 16.4% авто больше.

Дефлятор потребления (основной ценовой индекс для ФРС) вырос на 0.6% м/м и 3.6% г/г, с начала года он в среднем рос на 0.4% в месяц и за 4 месяца прибавил 1.7%. Учитывая, что зарплаты у американцев растут достаточно интенсивно, количество вакансий огромное, госстимул сохраняется (хоть и в меньшем объеме, чем в марте), сбережения большие, а долги низкие … ценам есть за счет чего расти. Но в товарах потребление выросло значительно – возможно, здесь потенциал роста физического потребления себя исчерпал (но не роста цен). Инфляционные ожидания повышенные, но ожидания потребителей не очень позитивные … часть сидит на полном бюджетном обеспечении. При этом, количество открытых малых предприятий, как упало в кризис – так и не растет, их выручка – тоже не растет, количество отработанных работниками часов на 18% ниже докризисного уровня и растет очень медленно.

Какие выводы из этого можно сделать… экономические данные крайне неоднозначны, но краткосрочный импульс роста цен остается сильным.

@truecon

Чеки уже не те… но инфляционный импульс сохраняется

Американцы немного приуныли, но доходы все же остались на достаточно высоком уровне. Располагаемые доходы в США за апрель упали на 14.6% м/м, что после мартовского роста на 23.4% м/м выглядит вполне приемлемо, т.к. реальные располагаемые доходы на душу населения были на 9.8% выше уровня декабря 2019 года. Чистый госстимул все еще остается высоким и формирует 12.3% от располагаемых доходов – это больше, чем было на пике кризиса 2008 года. Одновременно растет и оплата труда в частном секторе, за месяц рост здесь составил 1.1% м/м, а относительно декабря 2019 гола показатель вырос на 8%. И это при том, что количество занятых остается значительно ниже, чем было до кризиса. Фактически мы видим подтверждение того, что зарплаты растут достаточно быстро и компании вынуждены их активно повышать в условиях дефицита желающих работать, причем это уже не следствие только выпадения с рынка труда дешевой рабочей силы. Когда на зарплаты частный сектор тратит на 8% больше, а количество занятых на 5% ниже – мы очевидно говорим о росте среднего зарплатного чека, причем росте существенном. А это, безусловно, топливо для инфляции...

Потребление в апреле, правда, особо не росло, хоть потребительские расходы и прибавили 0.5% м/м, но это оказалось меньше, чем выросли цены (0.6% м/м), потому реальные потребительские расходы американцев даже снизились на 0.1% за месяц. Реальные потребительские расходы на душу населения в апреле были лишь на 1.5% выше уровня декабря 2019 года. По структуре ситуация осталась прежней – бурный рост расходов на товары длительного пользования и все еще крайне слабый сектор услуг. Норма сбережения осталась высокой, составив 14.9%. Хотя с товарами здесь есть свои вопросы, потому как в любимой американцами категории light trucks номинальный рост продаж к декабрю 2019 года составил 56.6%, в реальном выражении рост продаж оценивается в 53.6%, в то время как физически было продано всего на 16.4% авто больше.

Дефлятор потребления (основной ценовой индекс для ФРС) вырос на 0.6% м/м и 3.6% г/г, с начала года он в среднем рос на 0.4% в месяц и за 4 месяца прибавил 1.7%. Учитывая, что зарплаты у американцев растут достаточно интенсивно, количество вакансий огромное, госстимул сохраняется (хоть и в меньшем объеме, чем в марте), сбережения большие, а долги низкие … ценам есть за счет чего расти. Но в товарах потребление выросло значительно – возможно, здесь потенциал роста физического потребления себя исчерпал (но не роста цен). Инфляционные ожидания повышенные, но ожидания потребителей не очень позитивные … часть сидит на полном бюджетном обеспечении. При этом, количество открытых малых предприятий, как упало в кризис – так и не растет, их выручка – тоже не растет, количество отработанных работниками часов на 18% ниже докризисного уровня и растет очень медленно.

Какие выводы из этого можно сделать… экономические данные крайне неоднозначны, но краткосрочный импульс роста цен остается сильным.

@truecon

{kind=link}

#США #экономика #налоги #бюджет

Бюджет Байдена … налоги… дефициты

Рынок особо не отреагировал на бюджетный план Байдена, потому как не очень верит в его утверждение. Но если смотреть сам бюджет – то рынку нужно печалиться. Несмотря на то, что закрадывается достаточно большой дефицит бюджета в объеме 7.8% от ВВП в 2022 году и в среднем около 5.4% ВВП в последующие 4 года, рост экономики замедляется до 4% в год в номинале (<2% в год в реальном выражении). До кризиса рост экономики был сопоставимый, но дефицит поменьше (в среднем за 5 лет 3.5% ВВП).

Налоги Белый дом планирует существенно повысить, причем рассчитывает, что налоги с корпораций вырастут в номинале почти в 3 раза с ~$215 млрд в год до ~$640 млрд в год, или с 1% ВВП до 2.4% ВВП. Для рынков это означает лишь одно – меньше байбэков и дивидендов. Помимо этого, состоятельных американцев тоже планируют немного «потрясти», в общей сложности повысив сборы налогов с населения с текущих 7.7% ВПП до близких к рекордным 9.7% ВВП. Именно они являются основными держателями и покупателями американских акций и фактически это прямой вычет из капитализации фондового рынка.

При таком бюджете (слабый рост, высокие налоги и дефицит) у фондовых рынков есть только одна надежда найти позитив – бюджет не пройдет. Попытки убедить себя в том, что налоговые изъятия будут компенсированы бурным ростом здесь вряд ли обоснованы.

@truecon

Бюджет Байдена … налоги… дефициты

Рынок особо не отреагировал на бюджетный план Байдена, потому как не очень верит в его утверждение. Но если смотреть сам бюджет – то рынку нужно печалиться. Несмотря на то, что закрадывается достаточно большой дефицит бюджета в объеме 7.8% от ВВП в 2022 году и в среднем около 5.4% ВВП в последующие 4 года, рост экономики замедляется до 4% в год в номинале (<2% в год в реальном выражении). До кризиса рост экономики был сопоставимый, но дефицит поменьше (в среднем за 5 лет 3.5% ВВП).

Налоги Белый дом планирует существенно повысить, причем рассчитывает, что налоги с корпораций вырастут в номинале почти в 3 раза с ~$215 млрд в год до ~$640 млрд в год, или с 1% ВВП до 2.4% ВВП. Для рынков это означает лишь одно – меньше байбэков и дивидендов. Помимо этого, состоятельных американцев тоже планируют немного «потрясти», в общей сложности повысив сборы налогов с населения с текущих 7.7% ВПП до близких к рекордным 9.7% ВВП. Именно они являются основными держателями и покупателями американских акций и фактически это прямой вычет из капитализации фондового рынка.

При таком бюджете (слабый рост, высокие налоги и дефицит) у фондовых рынков есть только одна надежда найти позитив – бюджет не пройдет. Попытки убедить себя в том, что налоговые изъятия будут компенсированы бурным ростом здесь вряд ли обоснованы.

@truecon

{kind=link}

#Кризис #инфляция #еврозона #экономика

Инфляция в еврозоне – без огонька, но с перспективой

Предварительные данные по инфляции в еврозоне за май, хоть и выдали рекордный с 2018 года рост потребительских цен на 2.0% г/г, но в целом дефляционная картинка здесь пока превалирует. Рост цен в мае в основном обусловлен ростом цен на энергию (+13.1% г/г), который и обеспечил более половины годового прироста цен. Без учета энергии и продуктов питания цены в еврозоне выросли на 0.9% г/г. Непосредственно в мае потребительские цены выросли на 0.3% м/м, а базовый индекс прибавил 0.2% м/м. Но в ближайшие месяцы здесь можем тоже увидеть активный рост цен …

Ценовое давление в целом усиливается, но пока Европа явно отстает в этом вопросе, активное переписывание ценников рисуется на лето – практически все обзоры PMI фиксируют рекордные уровни ценовых показателей … «Input cost inflation surges to record high» (Германия)… «Near-record rise in selling prices amid further acceleration of cost inflation» (Франция)… «Delivery delays add further to mounting inflationary pressures» (Италия)… «Input and output prices at new series highs» (Испания)… но в конечные цены это пока не транслируется.

Как и в Великобритании, где ценовые индексы PMI описаны следующим образом: «Output prices and input costs rise at unprecedented rates», но до потребительской инфляции это пока не долетело. В США ценовые индексы в мае тоже остаются у максимумов, но здесь перекладка в потребительские цены идет уже более активно.

@truecon

Инфляция в еврозоне – без огонька, но с перспективой

Предварительные данные по инфляции в еврозоне за май, хоть и выдали рекордный с 2018 года рост потребительских цен на 2.0% г/г, но в целом дефляционная картинка здесь пока превалирует. Рост цен в мае в основном обусловлен ростом цен на энергию (+13.1% г/г), который и обеспечил более половины годового прироста цен. Без учета энергии и продуктов питания цены в еврозоне выросли на 0.9% г/г. Непосредственно в мае потребительские цены выросли на 0.3% м/м, а базовый индекс прибавил 0.2% м/м. Но в ближайшие месяцы здесь можем тоже увидеть активный рост цен …

Ценовое давление в целом усиливается, но пока Европа явно отстает в этом вопросе, активное переписывание ценников рисуется на лето – практически все обзоры PMI фиксируют рекордные уровни ценовых показателей … «Input cost inflation surges to record high» (Германия)… «Near-record rise in selling prices amid further acceleration of cost inflation» (Франция)… «Delivery delays add further to mounting inflationary pressures» (Италия)… «Input and output prices at new series highs» (Испания)… но в конечные цены это пока не транслируется.

Как и в Великобритании, где ценовые индексы PMI описаны следующим образом: «Output prices and input costs rise at unprecedented rates», но до потребительской инфляции это пока не долетело. В США ценовые индексы в мае тоже остаются у максимумов, но здесь перекладка в потребительские цены идет уже более активно.

@truecon

{kind=link}

#доллар #резервы #ФНБ #Минфин

Неожиданно - доллар обнулили ...

"Мы, как и Центральный банк, приняли решение о сокращении вложений средств ФНБ в долларовые активы. Если сегодня у нас по структуре 35% вложения ФНБ в доллары и 35% в евро, то мы приняли решение о том, чтобы выйти из долларовых активов полностью", - сказал журналистам на полях ПМЭФ-2021 глава Минфина Антон Силуанов.

Доля евро вырастет с 35% до 40%, юаня - с 15% до 30%, фунтов - сократится с 10% до 5%, иен - останется на отметке 5%. Доля золота определена на уровне 20%.

Структура вложений ФНБ будет приведена к новым пропорциям "достаточно быстро, в течение месяца", сказал Силуанов. ЦБ как оператор этих средств будет самостоятельно определять, как именно проводить эти операции, отметил министр.

С другой стороны ... учитывая тот факт, что ожидаемые реальные ставки в долларе -1.8% на ближайшие 5 лет ... почему бы и нет )

@truecon

Неожиданно - доллар обнулили ...

"Мы, как и Центральный банк, приняли решение о сокращении вложений средств ФНБ в долларовые активы. Если сегодня у нас по структуре 35% вложения ФНБ в доллары и 35% в евро, то мы приняли решение о том, чтобы выйти из долларовых активов полностью", - сказал журналистам на полях ПМЭФ-2021 глава Минфина Антон Силуанов.

Доля евро вырастет с 35% до 40%, юаня - с 15% до 30%, фунтов - сократится с 10% до 5%, иен - останется на отметке 5%. Доля золота определена на уровне 20%.

Структура вложений ФНБ будет приведена к новым пропорциям "достаточно быстро, в течение месяца", сказал Силуанов. ЦБ как оператор этих средств будет самостоятельно определять, как именно проводить эти операции, отметил министр.

С другой стороны ... учитывая тот факт, что ожидаемые реальные ставки в долларе -1.8% на ближайшие 5 лет ... почему бы и нет )

@truecon

{kind=link}

#США #бюджет #ФРС #долг #ставки #доллар #ликвидность

Деньги – долларов много

ФРС на неделе сделала крупнейшую недельную покупку гособлигаций США, скупив сразу на $31.9 млрд, похоже монетарные власти стали лучше синхронизировать свои покупки с выпуском госдолга. На неделе чистый прирост рыночного госдолга Минфина США составил $129 млрд, но денег на счетах американского правительства прибавилось намного меньше – всего $33 млрд (рост до $812 млрд) – тратит бюджет быстро и интенсивно. Всего за последние 4 недели прирост рыночного долга Минфина США составил $92 млрд и $79 млрд из них выкупила ФРС, если смотреть с начала квартала – то в ФРС скупила госдолга на $177 млрд, а чистый прирост рыночного долга составил $148 млрд. На этом фоне банки продолжают складировать избыточную ликвидность в ФРС через операции обратного РЕПО, объем достиг уже $672 млрд. Долларов много, в такой ситуации рынок в основном волнует только одно – что дальше будет делать ФРС, слабые экономические данные (и по инфляции) – вызывают позитив, более быстрый экономическиq рост (и рост инфляции) – грусть, потому как это может привести к более раннему сворачиванию мер поддержки. Фактически на рынке избыток краткосрочной долларовой ликвидности, которая мечется между «кэшем» и прочими активами (акции, длинный долг, иностранные активы и пр.) в зависимости от того, что ожидается от действий ФРС. Решение ФРС сворачивать программу покупки корпоративного долга вызвало некоторое напряжение на рынках, чуть более слабая отчетность по рынку труда – обратную реакцию. Так что пока чем хуже экономика - тем лучше рынкам вполне актуальная история.

@truecon

Деньги – долларов много

ФРС на неделе сделала крупнейшую недельную покупку гособлигаций США, скупив сразу на $31.9 млрд, похоже монетарные власти стали лучше синхронизировать свои покупки с выпуском госдолга. На неделе чистый прирост рыночного госдолга Минфина США составил $129 млрд, но денег на счетах американского правительства прибавилось намного меньше – всего $33 млрд (рост до $812 млрд) – тратит бюджет быстро и интенсивно. Всего за последние 4 недели прирост рыночного долга Минфина США составил $92 млрд и $79 млрд из них выкупила ФРС, если смотреть с начала квартала – то в ФРС скупила госдолга на $177 млрд, а чистый прирост рыночного долга составил $148 млрд. На этом фоне банки продолжают складировать избыточную ликвидность в ФРС через операции обратного РЕПО, объем достиг уже $672 млрд. Долларов много, в такой ситуации рынок в основном волнует только одно – что дальше будет делать ФРС, слабые экономические данные (и по инфляции) – вызывают позитив, более быстрый экономическиq рост (и рост инфляции) – грусть, потому как это может привести к более раннему сворачиванию мер поддержки. Фактически на рынке избыток краткосрочной долларовой ликвидности, которая мечется между «кэшем» и прочими активами (акции, длинный долг, иностранные активы и пр.) в зависимости от того, что ожидается от действий ФРС. Решение ФРС сворачивать программу покупки корпоративного долга вызвало некоторое напряжение на рынках, чуть более слабая отчетность по рынку труда – обратную реакцию. Так что пока чем хуже экономика - тем лучше рынкам вполне актуальная история.

@truecon

{kind=link}

#инфляция #экономика #безработица #занятость #США #доллар

Занятость – рост, инфляция – тоже.

Рынок труда США – чуть хуже прогнозов, но ничего существенного … Данные по занятости в США продемонстрировали рост рабочих мест а мае на 559 тыс., что было ниже ожиданий рынка (675 тыс.), рабочие места в частном секторе выросли на 492 тыс. Хотя само отклонение от прогноза при текущей волатильности показателей (и искажениях сезонности), объективно незначимо. В общем-то данные по заявкам на пособия указывали на то, что ожидаемый диапазон по приросту рабочих мест 500-700 тыс. (общее количество американцев на пособиях сократилось с 16.2 млн до 15.4 млн). Отчасти это может быть обусловлено тем, что отдельные штаты (особенно «республиканские») начали отказываться от федеральных антикризисных пособий по безработице что вынуждает часть американцев возвращаться на рынок труда, но платить им все-равно приходится больше. По секторам – в производстве практически нет роста занятости (+ 3тыс.), госсектор – рост за счет роста занятости в образовании (+103 тыс. - открываются заведения), в частном секторе – тоже образование и медицина (+87 тыс.), но самое главное - это индустрии отдыха и развлечений (+292 тыс.).

Часть работников на рынок труда вернуть удалось. Казалось бы, это самый низкооплачиваемый сектор и средняя недельная оплата труда в целом должна быть под давлением, но нет этого не происходит – средняя недельная оплата труда выросла на 0.5% м/м и 8.8% относительно декабря 2019 года. А средняя недельная оплата труда работников не относящихся к управленческому персоналу с декабря 2019 года выросла на 9.9%, но ее рост все-же немного притормозил за счет структурного фактора - возврата самых дешевых работников на рынок +0.2% м/м. На рынке по-прежнему сохраняется рекордный объем открытых вакансий, хотя рост здесь сильно притормозил, что уже позитивно. Компаниям придется продолжать повышать зарплаты, чтобы «вытащить» неуправленческий персонал с пособий, а значит либо продолжать повышать цены, либо жертвовать своей маржинальностью, при текущих условиях (высокие сбережения и бюджетные стимулы) скорее первое, чем второе. В этом плане майские показатели инфляции обещают остаться высокими …

Инфляция – все за рост в мае.

Зарплаты в частном секторе рынка США явно сигнализируют о продолжении роста цен. Ряд уже вышедших показателей скорее подтверждает это, что может немного умерить радость на рынках. Индексы цен на ресурсы а мае выросли на 5-10%. Все индексы деловой активности указывают на рост ценового давления, региональные отчеты за май демонстрируют рекордный, либо близкий к рекордному рост закупочных цен. Динамика отпускных цен немного отстает – это значит пока издержки еще не переложили в цены и это еще впереди. Фактически у компаний месячный рост издержек на оплату труда немного ниже апрельского, а рост закупочных цен сопоставим с апрельским (когда инфляция составила 0.8% м/м).

Если смотреть на данные, то рынок ждет инфляцию +0.4% м/м и 4.7% г/г в мае, я лично думаю, что будет скорее немного выше...хотя месячный прирост цен должен быть ниже апрельского, потому выше 5% г/г пока не рисуется, но будем рядом ).

@truecon

Занятость – рост, инфляция – тоже.

Рынок труда США – чуть хуже прогнозов, но ничего существенного … Данные по занятости в США продемонстрировали рост рабочих мест а мае на 559 тыс., что было ниже ожиданий рынка (675 тыс.), рабочие места в частном секторе выросли на 492 тыс. Хотя само отклонение от прогноза при текущей волатильности показателей (и искажениях сезонности), объективно незначимо. В общем-то данные по заявкам на пособия указывали на то, что ожидаемый диапазон по приросту рабочих мест 500-700 тыс. (общее количество американцев на пособиях сократилось с 16.2 млн до 15.4 млн). Отчасти это может быть обусловлено тем, что отдельные штаты (особенно «республиканские») начали отказываться от федеральных антикризисных пособий по безработице что вынуждает часть американцев возвращаться на рынок труда, но платить им все-равно приходится больше. По секторам – в производстве практически нет роста занятости (+ 3тыс.), госсектор – рост за счет роста занятости в образовании (+103 тыс. - открываются заведения), в частном секторе – тоже образование и медицина (+87 тыс.), но самое главное - это индустрии отдыха и развлечений (+292 тыс.).

Часть работников на рынок труда вернуть удалось. Казалось бы, это самый низкооплачиваемый сектор и средняя недельная оплата труда в целом должна быть под давлением, но нет этого не происходит – средняя недельная оплата труда выросла на 0.5% м/м и 8.8% относительно декабря 2019 года. А средняя недельная оплата труда работников не относящихся к управленческому персоналу с декабря 2019 года выросла на 9.9%, но ее рост все-же немного притормозил за счет структурного фактора - возврата самых дешевых работников на рынок +0.2% м/м. На рынке по-прежнему сохраняется рекордный объем открытых вакансий, хотя рост здесь сильно притормозил, что уже позитивно. Компаниям придется продолжать повышать зарплаты, чтобы «вытащить» неуправленческий персонал с пособий, а значит либо продолжать повышать цены, либо жертвовать своей маржинальностью, при текущих условиях (высокие сбережения и бюджетные стимулы) скорее первое, чем второе. В этом плане майские показатели инфляции обещают остаться высокими …

Инфляция – все за рост в мае.

Зарплаты в частном секторе рынка США явно сигнализируют о продолжении роста цен. Ряд уже вышедших показателей скорее подтверждает это, что может немного умерить радость на рынках. Индексы цен на ресурсы а мае выросли на 5-10%. Все индексы деловой активности указывают на рост ценового давления, региональные отчеты за май демонстрируют рекордный, либо близкий к рекордному рост закупочных цен. Динамика отпускных цен немного отстает – это значит пока издержки еще не переложили в цены и это еще впереди. Фактически у компаний месячный рост издержек на оплату труда немного ниже апрельского, а рост закупочных цен сопоставим с апрельским (когда инфляция составила 0.8% м/м).

Если смотреть на данные, то рынок ждет инфляцию +0.4% м/м и 4.7% г/г в мае, я лично думаю, что будет скорее немного выше...хотя месячный прирост цен должен быть ниже апрельского, потому выше 5% г/г пока не рисуется, но будем рядом ).

@truecon

{kind=link}

{kind=link}

#ставка #ипотека #экономика #Минфин #недвижимость #Россия #бюджет

Компромисс по ипотеке

На ПМЭФ-21 наконец были объявлены параметры пересмотры программы льготной ипотеки:

- программа продлена на год, сумма кредита снижена до 3 млн руб. для всех регионов, ставка повысится до 7%, правда не понятно с лимитом программы, из текущего лимита 1.85 трлн руб. выбрано уже 1.56 трлн руб.;

- семейная ипотека под 6% будет распространена на всех, у кого родился ребенок после 1 января 2018 года (~5 млн семей) с возможностью рефинансирования и лимитами 6 млн руб. по России и 12 млн руб. Москве, Петербурге, Московской и Ленинградской областях;

Очевидно решение компромиссное, какого-то качественного сдвига оно не предполагает, но ограничивает аудиторию за счет крупных городов, для которых кредит в 3 млн все-таки маловат. Это скорее отражает желание относительно мягко выйти из программы. В привилегированном положении для крупных городов все, у кого родился ребёнок с 2018 года по 2022 год (дети до 2018 года видимо какие-то не те уже), но скорее всего часть уже воспользовались программой (когда она действовала в отношении второго ребенка), потому будут вне рынка. Скорее всего, застройщики будут запускать свои льготные программы (а не снижать цены) и придерживать предложение, потому давление на формальные цены пока может быть ограниченным, хотя, учитывая, что нельготные ставки по ипотеке с повышением ключевой будут двигаться в сторону 9%+, активность на рынке, конечно, припадет достаточно сильно и фактически цены тоже могут присесть. Хотя опять же за год инфляция немного «разгрузит» накопившийся рост цен, а частично ситуация будет разгружаться смещением спроса в сторону менее качественного жилья.

Пока же московский метр все еще ползет вверх – цена перешагнула отметку в 225 тыс. и составила 225.4 тыс. руб., что предполагает рост на 9.8% с начала года, а средняя за 4 недели была на 21.3% выше уровней прошлого года. Если смотреть чуть вперед, то средняя ставка по ипотеке (с учетом льготной) по идее должна подрасти уже в ближайшие месяцы до ~8%, что повысит размер ипотечного платежа в реальном выражении (с учетом инфляции) по 15-тилетней ипотеке до уровней максимумов 2019 года (пунктиром на графиках).

P.S.: учитывая то, что главными экономическими проблемами названы безработица и инфляция, ждем достаточно активного повышения ставок ЦБ …

@truecon

Компромисс по ипотеке

На ПМЭФ-21 наконец были объявлены параметры пересмотры программы льготной ипотеки:

- программа продлена на год, сумма кредита снижена до 3 млн руб. для всех регионов, ставка повысится до 7%, правда не понятно с лимитом программы, из текущего лимита 1.85 трлн руб. выбрано уже 1.56 трлн руб.;

- семейная ипотека под 6% будет распространена на всех, у кого родился ребенок после 1 января 2018 года (~5 млн семей) с возможностью рефинансирования и лимитами 6 млн руб. по России и 12 млн руб. Москве, Петербурге, Московской и Ленинградской областях;

Очевидно решение компромиссное, какого-то качественного сдвига оно не предполагает, но ограничивает аудиторию за счет крупных городов, для которых кредит в 3 млн все-таки маловат. Это скорее отражает желание относительно мягко выйти из программы. В привилегированном положении для крупных городов все, у кого родился ребёнок с 2018 года по 2022 год (дети до 2018 года видимо какие-то не те уже), но скорее всего часть уже воспользовались программой (когда она действовала в отношении второго ребенка), потому будут вне рынка. Скорее всего, застройщики будут запускать свои льготные программы (а не снижать цены) и придерживать предложение, потому давление на формальные цены пока может быть ограниченным, хотя, учитывая, что нельготные ставки по ипотеке с повышением ключевой будут двигаться в сторону 9%+, активность на рынке, конечно, припадет достаточно сильно и фактически цены тоже могут присесть. Хотя опять же за год инфляция немного «разгрузит» накопившийся рост цен, а частично ситуация будет разгружаться смещением спроса в сторону менее качественного жилья.

Пока же московский метр все еще ползет вверх – цена перешагнула отметку в 225 тыс. и составила 225.4 тыс. руб., что предполагает рост на 9.8% с начала года, а средняя за 4 недели была на 21.3% выше уровней прошлого года. Если смотреть чуть вперед, то средняя ставка по ипотеке (с учетом льготной) по идее должна подрасти уже в ближайшие месяцы до ~8%, что повысит размер ипотечного платежа в реальном выражении (с учетом инфляции) по 15-тилетней ипотеке до уровней максимумов 2019 года (пунктиром на графиках).

P.S.: учитывая то, что главными экономическими проблемами названы безработица и инфляция, ждем достаточно активного повышения ставок ЦБ …

@truecon

{kind=link}

#экономика #США #экспорт #Кризис #нефть

Китай – экспорт встал, импорт нефти продолжил сокращаться

Внешняя торговля Китая продолжает генерировать достаточно высокое положительное сальдо внешней торговли, которое в мае выросло до $45.5 млрд, но экспорт не растет. Смотреть к 2020 году нет смысла, рост экспорта относительно 2019 года составил 23.3%, но импорт резко ускоряется и его рост относительно 2019 года составляет уже 26.4%. Отчасти ускорение роста импорта обусловлено ростом импортных цен. Это может объяснять активное стремление китайских властей охладить рост цен на ресурсных рынках. Если же говорить об экспорте, то он, хоть и остается у рекордных уровней, но в последнее время рост здесь явно прекратился. При этом, в большинстве стран-импортеров нет какого-то ослабления спроса, но есть явный дефицит товаров, что подтверждается рекордными уровнями отложенных заказов и сроков ожидания поставок. Очевидно, что это следствие во многом логистических проблем и контейнерного кризиса. Учитывая слабый внутренний спрос, это может оказывать давление на производство, хотя пока, конечно, компании могут работать на склад под будущие заказы.

Одновременно с этим, Китай в последние два месяца существенно сократил импорт нефти, в апреле-мае он оставался ниже 10 mb/d, составив в мае лишь 9.7 mb/d – это существенно меньше, чем в мае 2020 года (11.3 mb/d) и лишь немногим больше, чем в мае 2019 года (9.5 mb/d). В среднем за последние 3 месяца Китай импортировал 10.4 mb/d, что лишь немногим больше уровня 2020 года, причем обусловлено это только мартовским достаточно высоким уровнем импорта. Пока это, конечно, нельзя назвать ужасным, но в общем-то продолжение такой динамики будет плохим сигналом для рынка нефти. В моменте охлаждение спроса со стороны Китая и слабый спрос из Индии, должны компенсироваться ростом спроса со стороны других (восстанавливающихся после пандемии) крупных экономик, особенно США, где пока роста добычи не видно, а рост потребления достаточно активен. Но по текущим ценам Китай, похоже, особо не рвется закупать нефть ...

@truecon

Китай – экспорт встал, импорт нефти продолжил сокращаться

Внешняя торговля Китая продолжает генерировать достаточно высокое положительное сальдо внешней торговли, которое в мае выросло до $45.5 млрд, но экспорт не растет. Смотреть к 2020 году нет смысла, рост экспорта относительно 2019 года составил 23.3%, но импорт резко ускоряется и его рост относительно 2019 года составляет уже 26.4%. Отчасти ускорение роста импорта обусловлено ростом импортных цен. Это может объяснять активное стремление китайских властей охладить рост цен на ресурсных рынках. Если же говорить об экспорте, то он, хоть и остается у рекордных уровней, но в последнее время рост здесь явно прекратился. При этом, в большинстве стран-импортеров нет какого-то ослабления спроса, но есть явный дефицит товаров, что подтверждается рекордными уровнями отложенных заказов и сроков ожидания поставок. Очевидно, что это следствие во многом логистических проблем и контейнерного кризиса. Учитывая слабый внутренний спрос, это может оказывать давление на производство, хотя пока, конечно, компании могут работать на склад под будущие заказы.

Одновременно с этим, Китай в последние два месяца существенно сократил импорт нефти, в апреле-мае он оставался ниже 10 mb/d, составив в мае лишь 9.7 mb/d – это существенно меньше, чем в мае 2020 года (11.3 mb/d) и лишь немногим больше, чем в мае 2019 года (9.5 mb/d). В среднем за последние 3 месяца Китай импортировал 10.4 mb/d, что лишь немногим больше уровня 2020 года, причем обусловлено это только мартовским достаточно высоким уровнем импорта. Пока это, конечно, нельзя назвать ужасным, но в общем-то продолжение такой динамики будет плохим сигналом для рынка нефти. В моменте охлаждение спроса со стороны Китая и слабый спрос из Индии, должны компенсироваться ростом спроса со стороны других (восстанавливающихся после пандемии) крупных экономик, особенно США, где пока роста добычи не видно, а рост потребления достаточно активен. Но по текущим ценам Китай, похоже, особо не рвется закупать нефть ...

@truecon

{kind=link}

#ставки #банки #рубль #инфляция #БанкРоссии #кредит #депозит #Россия

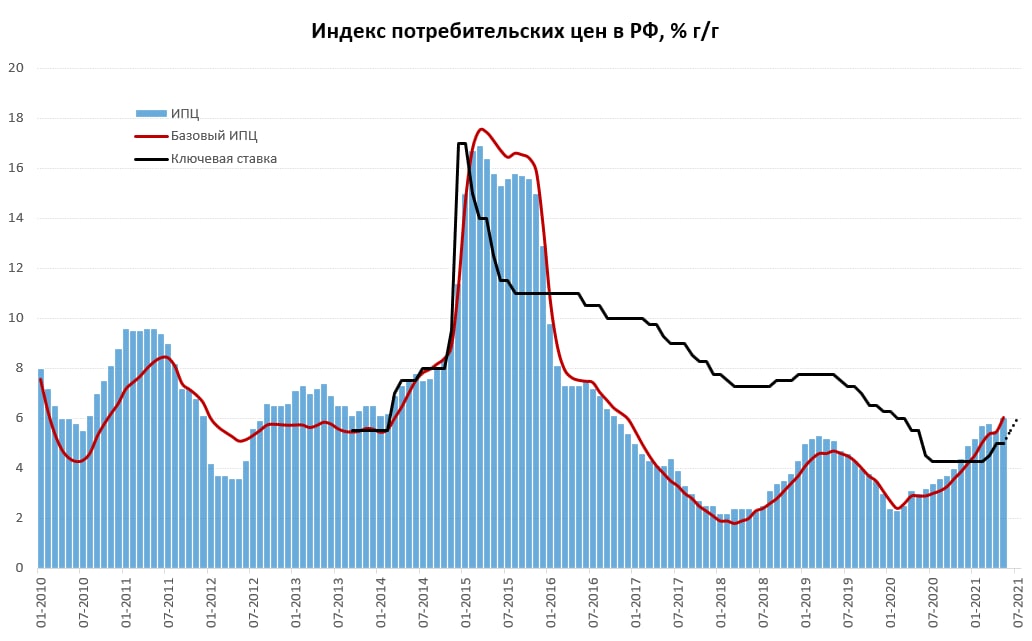

Вот и 6% по инфляции, ждем ЦБ в пятницу …

Немного неожиданно Росстат зафиксировал в мае инфляцию на уровне 0.7% м/м и 6.0% г/г. Базовая инфляция тоже оказалась выше ожидаемого 0.8% м/м и 6% г/г. Это самый высокий уровень инфляции в России за 4.5 года и это означает, что в мае инфляция ускорилась, причем достаточно сильно ускорилась именно базовая инфляция, которая с поправками на сезонность выдала рекордные уровни с 2015 года. Учитывая, что летом прошлого года инфляция была подавлена после весеннего всплеска, практически гарантировано увидим выше 6% г/г по инфляции в летний период, а это для ЦБ крайне неприятная история.

Можно добавить к этому рекордные выдачи кредитов населению в апреле 2021 года и лишь небольшое охлаждение выдачи кредитов в мае 2021 года (до 1.13 трлн по данным Frank RG), несмотря на то, что треть месяца было выходными днями. В такой конструкции вариант повышения ключевой ставки Банком России на 0.25 б.п. выглядит как-то совсем маловероятным, хотя именно этот вариант пока является консенсусом по опросам Bloomberg. Вопрос скорее в том может ли ЦБ пойти на повышение более, чем на 0.5 п.п на пятничном заседании, конечно, здесь можно не торопиться, т.к. уже через месяц будет июльское заседание (23 июля) … но я совсем не удивлюсь, увидев ставку выше 5.5% на ближайшем заседании.

P.S.: Рынок уже заложил +50 б.п. на ближайшем заседании до 5.5% – это в общем-то базовый вариант, мало того, рынок закладывает 6% уже на заседании 23 июля (что при текущей динамике вполне вероятный сценарий).

@truecon

Вот и 6% по инфляции, ждем ЦБ в пятницу …

Немного неожиданно Росстат зафиксировал в мае инфляцию на уровне 0.7% м/м и 6.0% г/г. Базовая инфляция тоже оказалась выше ожидаемого 0.8% м/м и 6% г/г. Это самый высокий уровень инфляции в России за 4.5 года и это означает, что в мае инфляция ускорилась, причем достаточно сильно ускорилась именно базовая инфляция, которая с поправками на сезонность выдала рекордные уровни с 2015 года. Учитывая, что летом прошлого года инфляция была подавлена после весеннего всплеска, практически гарантировано увидим выше 6% г/г по инфляции в летний период, а это для ЦБ крайне неприятная история.

Можно добавить к этому рекордные выдачи кредитов населению в апреле 2021 года и лишь небольшое охлаждение выдачи кредитов в мае 2021 года (до 1.13 трлн по данным Frank RG), несмотря на то, что треть месяца было выходными днями. В такой конструкции вариант повышения ключевой ставки Банком России на 0.25 б.п. выглядит как-то совсем маловероятным, хотя именно этот вариант пока является консенсусом по опросам Bloomberg. Вопрос скорее в том может ли ЦБ пойти на повышение более, чем на 0.5 п.п на пятничном заседании, конечно, здесь можно не торопиться, т.к. уже через месяц будет июльское заседание (23 июля) … но я совсем не удивлюсь, увидев ставку выше 5.5% на ближайшем заседании.

P.S.: Рынок уже заложил +50 б.п. на ближайшем заседании до 5.5% – это в общем-то базовый вариант, мало того, рынок закладывает 6% уже на заседании 23 июля (что при текущей динамике вполне вероятный сценарий).

@truecon

{kind=link}

#экономика #США #экспорт #Кризис #нефть

Импорт США притормозил

В апреле, впервые за посткирисный период, США зафиксировали сокращение импорта товаров (-1.4% м/м), хотя стоит учитывать, что произошло это после резкого скачка импорта в марте (+7.1% м/м). Вполне вероятно, что здесь есть проблемы с сезонным сглаживанием, либо локальные сбои – больно уж сильно импорт подскочил в марте. Экспорт в апреле вырос на 1.1% м/м после взлета в марте на 7.5% м/м. Относительно апреля 2019 года импорт на 8.2% выше, а экспорт на 2.5% ниже. Так, или иначе, но ситуация со дефицитом торговли США немного улучшилась.

Экспорт вырос в секторе нефти и нефтепродуктов, а также гражданского авиастроения, но существенно сократился экспорт золота и драгоценных металлов. Резко сократился импорт продукции автомобилестроения и потребительских товаров, но вырос импорт мобильных телефонов. В целом данные по секторам воспринимать нужно осторожно, т.к. они могут сильно искажаться в текущем моменте.

Учитывая то, что запасы на складах в США на крайне низких уровнях относительно достаточно сильных продаж, импортные цены растут, а производство восстанавливается медленно - то некоторое ослабление импорта (которое вполне корреспондирует с остановкой экспорта Китаем) может усиливать инфляционную динамику, если, конечно, спрос в США не начнет существенно проседать.

@truecon

Импорт США притормозил

В апреле, впервые за посткирисный период, США зафиксировали сокращение импорта товаров (-1.4% м/м), хотя стоит учитывать, что произошло это после резкого скачка импорта в марте (+7.1% м/м). Вполне вероятно, что здесь есть проблемы с сезонным сглаживанием, либо локальные сбои – больно уж сильно импорт подскочил в марте. Экспорт в апреле вырос на 1.1% м/м после взлета в марте на 7.5% м/м. Относительно апреля 2019 года импорт на 8.2% выше, а экспорт на 2.5% ниже. Так, или иначе, но ситуация со дефицитом торговли США немного улучшилась.

Экспорт вырос в секторе нефти и нефтепродуктов, а также гражданского авиастроения, но существенно сократился экспорт золота и драгоценных металлов. Резко сократился импорт продукции автомобилестроения и потребительских товаров, но вырос импорт мобильных телефонов. В целом данные по секторам воспринимать нужно осторожно, т.к. они могут сильно искажаться в текущем моменте.

Учитывая то, что запасы на складах в США на крайне низких уровнях относительно достаточно сильных продаж, импортные цены растут, а производство восстанавливается медленно - то некоторое ослабление импорта (которое вполне корреспондирует с остановкой экспорта Китаем) может усиливать инфляционную динамику, если, конечно, спрос в США не начнет существенно проседать.

@truecon

{kind=link}