Электроэнергетика – базовая отрасль индустриальной экономики. С зари промышленной революции вопрос развития электроэнергетики был тождественным всему остальному развитию экономики. Даже примитивному, кустарному производству требуется лампочка и розетка, в которой есть электрический ток. Чтобы количество потребителей розеток становилось больше – электричество должно быть дешевым. А чтобы розетки работали стабильно, и не отключались, количество генераторов энергии – должно быть максимально диверсифицировано.

Годы, правительство Германии ставило над своей экономикой эксперимент, "во благо позеленения" поднимая цены на электричество для населения и бизнеса. Однако упорный труд немца компенсировал самые немыслимые тарифы. Сейчас страна выходит на новый для себя уровень: лишившись поставок базового сырья – природного газа из «Северных потоков», энергетики отключают 3 атомных энергоблока. Весну и лето немцы как-то переживут на ветряках и солнце. Что делать если зима окажется не такой теплой как в последние годы?

Годы, правительство Германии ставило над своей экономикой эксперимент, "во благо позеленения" поднимая цены на электричество для населения и бизнеса. Однако упорный труд немца компенсировал самые немыслимые тарифы. Сейчас страна выходит на новый для себя уровень: лишившись поставок базового сырья – природного газа из «Северных потоков», энергетики отключают 3 атомных энергоблока. Весну и лето немцы как-то переживут на ветряках и солнце. Что делать если зима окажется не такой теплой как в последние годы?

КТО ТАК РАСПОРЯЖАЕТСЯ ДЕНЬГАМИ!? ЭТО УЖАС, ПАНДА НЕДОВОЛЬНА, И ХОЧЕТ ДАТЬ ТЕБЕ ПАРОЧКУ СОВЕТОВ, КАК:

—сделать свой первый миллион, при этом не оставляя все силы на заводе

—жить в своё удовольствие, при этом не думать как заработать на жизнь.

—куда направить денежные потоки, чтобы они приносили тебе прибыль

Пути к богатству известны — их легко повторить, потому что это не тайна

Тебе повезло, ведь на канале Invest Panda есть все, чтобы забыть что такое бедность. Всё зависит от тебя! Подпишись и будь с НАМИ!💰

—сделать свой первый миллион, при этом не оставляя все силы на заводе

—жить в своё удовольствие, при этом не думать как заработать на жизнь.

—куда направить денежные потоки, чтобы они приносили тебе прибыль

Пути к богатству известны — их легко повторить, потому что это не тайна

Тебе повезло, ведь на канале Invest Panda есть все, чтобы забыть что такое бедность. Всё зависит от тебя! Подпишись и будь с НАМИ!💰

Forwarded from Толкователь

Только-только Китай оправился от страшных последствий Ковида и санитарной деспотии, как на него обрушилась страшная жара. Исторический рекорд для апреля: в 11 провинциях дневная температура поднялась выше 35 градусов, кое-где достигая 37-38 градусов.

Если такая жара продержится неделю, то она сожжёт значительную часть будущего урожая. Также плохие перспективы у выработки ГЭС и в целом недостаток воды скажется на экономике страны.

Если такая жара продержится неделю, то она сожжёт значительную часть будущего урожая. Также плохие перспективы у выработки ГЭС и в целом недостаток воды скажется на экономике страны.

Желание США доминировать на мировом рынке СПГ, может так и остаться - желанием. Минэнерго США любит давать амбициозные прогнозы, где добыча и экспорт газа растут до середины века, завоевывая мир, а мощности СПГ увеличиваются кратно. У страны есть для этого все – неисчерпаемые месторождения сланцевого газа, технологии его добычи и сжижения. Финансовые ресурсы все это освоить и построить - тоже есть.

Узкое место, которое сложно игнорировать – трубопроводная инфраструктура. На графике – мощность труб из штата Пенсильвания на территории которого, находится крупнейшая в США газовая провинция - Marcellus. Мощности газопроводов из Пенсильвании за последние 4 года практически не увеличились. Схожая проблема в Техасе, где очевидно затоваривание регионального хаба. То есть трубопроводы просто не строят. Однако без мощных магистралей от центров добычи, строительство новых СПГ терминалов приведет лишь к дефициту внутреннего рынка и росту цен, а это сделает экспорт газа экономически бессмысленным.

Узкое место, которое сложно игнорировать – трубопроводная инфраструктура. На графике – мощность труб из штата Пенсильвания на территории которого, находится крупнейшая в США газовая провинция - Marcellus. Мощности газопроводов из Пенсильвании за последние 4 года практически не увеличились. Схожая проблема в Техасе, где очевидно затоваривание регионального хаба. То есть трубопроводы просто не строят. Однако без мощных магистралей от центров добычи, строительство новых СПГ терминалов приведет лишь к дефициту внутреннего рынка и росту цен, а это сделает экспорт газа экономически бессмысленным.

Сланцевая революция закончилась. Казалось бы, самым адекватным ответом США на снижение добычи ОПЕК+ должно было стать резкое наращивание добычи нефти, ведь ОПЕК+ сам освобождает рынок. Однако этого не происходит: сланцевики просто не могут нарастить добычу, и проблема технико-экономическая.

Первый этап сланцевой революции - это экстенсивная добыча – бурили много, но скважины были дешевыми и низкопроизводительными. Однако от такого подхода сланцевики отказались примерно в 2014 году. С этого момента произошел фазовый переход: бурить стали значительно меньше, однако стволы скважин становились все длиннее, совершенствовались и методы гидроразрыва пласта. То есть шла интенсификация, позволившая заметно нарастить добычу. Бурить стали меньше, но стоимость бурения заметно выросла.

Однако и этот цикл подошел к концу - с начала 2021 года года производительность скважин падает, то есть фактор интенсификации больше не сможет нивелировать падение качества запасов нефти. Проблема характерна для всех провинций США.

Первый этап сланцевой революции - это экстенсивная добыча – бурили много, но скважины были дешевыми и низкопроизводительными. Однако от такого подхода сланцевики отказались примерно в 2014 году. С этого момента произошел фазовый переход: бурить стали значительно меньше, однако стволы скважин становились все длиннее, совершенствовались и методы гидроразрыва пласта. То есть шла интенсификация, позволившая заметно нарастить добычу. Бурить стали меньше, но стоимость бурения заметно выросла.

Однако и этот цикл подошел к концу - с начала 2021 года года производительность скважин падает, то есть фактор интенсификации больше не сможет нивелировать падение качества запасов нефти. Проблема характерна для всех провинций США.

Цена бензина в США вновь пошла вверх. Причина тому - возросший сезонный спрос на топливо. При этом траектория спроса превышает показатели весны прошлого года. Однако Минэнерго США прогнозируют: цены на бензин этим летом в среднем составят 3,5 долл за галлон, что значительно ниже 4,2 долл лета прошлого года. В то же время, новый прогноз - 3,5 долл - уровень заметно выше средних цен за последнее десятилетие.

Впрочем, прошлый год был аномальным для рынка топлива США. Сошлось сразу несколько факторов- санкции на Россию, дефицит перерабатывающих мощностей и вымывание запасов топлива в США. В ручном режиме проблемы удалось преодолеть, а цены на топливо удержать от дальнейшего роста. Однако скачек цен на топливо создал мощнейший инфляционный импульс, последствия которого до сих пор оказывают влияние на экономику США, ограничивая возможности ФРС включить печатный станок. Новый ценовой всплеск на топливо может стать очень неприятным сюрпризом для всего финансового сектора США и ФРС в частности.

Впрочем, прошлый год был аномальным для рынка топлива США. Сошлось сразу несколько факторов- санкции на Россию, дефицит перерабатывающих мощностей и вымывание запасов топлива в США. В ручном режиме проблемы удалось преодолеть, а цены на топливо удержать от дальнейшего роста. Однако скачек цен на топливо создал мощнейший инфляционный импульс, последствия которого до сих пор оказывают влияние на экономику США, ограничивая возможности ФРС включить печатный станок. Новый ценовой всплеск на топливо может стать очень неприятным сюрпризом для всего финансового сектора США и ФРС в частности.

Мексика –страна наиболее пострадавшая от сланцевой революции. Пик добычи нефти здесь пришелся на 2004 год, и практически вся нефть шла на экспорт, преимущественно в США. Однако уже почти 20 лет добыча в Мексике стагнирует, пока не перешла в пике с 2013 года: период расцвета сланцевой революции в США. То есть Мексика, (наряду с Канадой, Венесуэлой и Саудией) освобождала американским компаниям, американский же рынок.

Сейчас нефтяная отрасль Мексики это половина, от былого величия страны. А то, что добывается, как и ранее преимущественно экспортируется в США, но примерно в тех же объемах возвращается обратно в виде готового топлива - дизеля, бензина, керосина. Последние годы страна нетто-импортер нефти, и по прогнозам Минэнерго США в ближайшие годы ситуация для Мексики не изменится. Впрочем, потенциальные запасы нефти у страны огромны, и в первую очередь на шельфе Мексиканского залива. Однако, перспектива реальной добычи здесь, вопрос не этого десятилетия.

Сейчас нефтяная отрасль Мексики это половина, от былого величия страны. А то, что добывается, как и ранее преимущественно экспортируется в США, но примерно в тех же объемах возвращается обратно в виде готового топлива - дизеля, бензина, керосина. Последние годы страна нетто-импортер нефти, и по прогнозам Минэнерго США в ближайшие годы ситуация для Мексики не изменится. Впрочем, потенциальные запасы нефти у страны огромны, и в первую очередь на шельфе Мексиканского залива. Однако, перспектива реальной добычи здесь, вопрос не этого десятилетия.

4 из 6 крупнейших экономик мира будет находиться в Азии уже к 2028 году. Лишь одно это предопределяет разворот экспорта с Запада на Восток, а вместе с ним разворачивается логистический и политический фокус. Остальное (СВО, санкции, уход европейского бизнеса), лишь повод сделать разворот быстрее.

Понимают смещение деловой, экономической и финансовой жизни в Азию, как Европе, так и США. Оба нынешних экономических центра уже к середине века окажутся на задворках мировой экономической жизни. Для России такое изменение баланса мировых сил крайне выгодно: с двумя будущими экономическими центрами (конфликтующими между собой), Индией и Китаем, Россия имеет отношения близко к союзническим. Святая святых - армии обеих стран часто укомплектована оборудованием с гордым шильдиком: «Сделано в России».

Впрочем, имея такую огромную территорию, и такое мизерное население, кардинального изменения структуры российского экспорта ждать не стоит. Вероятно, страна так и будет экспортировать: нефть, газ, зерно и продукцию ВПК.

Понимают смещение деловой, экономической и финансовой жизни в Азию, как Европе, так и США. Оба нынешних экономических центра уже к середине века окажутся на задворках мировой экономической жизни. Для России такое изменение баланса мировых сил крайне выгодно: с двумя будущими экономическими центрами (конфликтующими между собой), Индией и Китаем, Россия имеет отношения близко к союзническим. Святая святых - армии обеих стран часто укомплектована оборудованием с гордым шильдиком: «Сделано в России».

Впрочем, имея такую огромную территорию, и такое мизерное население, кардинального изменения структуры российского экспорта ждать не стоит. Вероятно, страна так и будет экспортировать: нефть, газ, зерно и продукцию ВПК.

Мировой рынок СПГ вырос в 1,6 раза за последнее десятилетие. При этом основной прирост предложения создала лишь одна страна – США. Еще немного добавила Россия. Очевидно, рост мирового спроса, даже стимулируемый «зеленой» повесткой, не успевал за темпами роста предложения. Мировая экономика просто не могла так быстро перестроиться. Если Европа не имея проблем с капиталами, могла позволить себе закрыть угольные ТЭС и АЭС в угоду (по планам тех лет, трубному) газу, то развивающейся Азии, отказаться от угля на много сложнее.

Впрочем, европейский рынок расчищен от трубного газа Газпрома, и он способен поглотить весь рост предложения СПГ на ближайшую пятилетку. Наверняка что-то добавит Азия, спрос в которой более эластичен к цене. Однако смогут ли экспортеры СПГ создать достаточное предложение на рынке? В тех же США, радужные планы Минэнерго по удвоению экспорта все чаще натыкаются на резко подорожавшее проектное финансирование и дефицит трубопроводной инфраструктуры с основных центров добычи газа.

Впрочем, европейский рынок расчищен от трубного газа Газпрома, и он способен поглотить весь рост предложения СПГ на ближайшую пятилетку. Наверняка что-то добавит Азия, спрос в которой более эластичен к цене. Однако смогут ли экспортеры СПГ создать достаточное предложение на рынке? В тех же США, радужные планы Минэнерго по удвоению экспорта все чаще натыкаются на резко подорожавшее проектное финансирование и дефицит трубопроводной инфраструктуры с основных центров добычи газа.

Молекул свободы на всех не хватит

Потребление угля в США перестало падать. Это косвенный признак торможения развития сланцевой газодобычи. С одной стороны США пытаются завоевать мир своим СПГ, с другой количество добываемого газа ограниченно, в том числе инфраструктурой. В итоге, угольная отрасль, уполовинившаяся в США за прошлое десятилетие начала медленный, но подъем. Количество угля используемого на внутреннем рынке в США растет третий год к ряду. Вместе с ростом потребления угля из СМИ исчезла и «зеленая» повестка: вдруг миру стало не до карбоновых следов.

Причина роста спроса на уголь, подорожавший газ на внутреннем рынке США. Подъем газовых цен вернул экономический интерес к угольной генерации. При этом ВИЭ хотя и продолжает развитие, но на «битву» за долю рынка между двумя видами ископаемого топлива, оказывает незначительное влияние.

Потребление угля в США перестало падать. Это косвенный признак торможения развития сланцевой газодобычи. С одной стороны США пытаются завоевать мир своим СПГ, с другой количество добываемого газа ограниченно, в том числе инфраструктурой. В итоге, угольная отрасль, уполовинившаяся в США за прошлое десятилетие начала медленный, но подъем. Количество угля используемого на внутреннем рынке в США растет третий год к ряду. Вместе с ростом потребления угля из СМИ исчезла и «зеленая» повестка: вдруг миру стало не до карбоновых следов.

Причина роста спроса на уголь, подорожавший газ на внутреннем рынке США. Подъем газовых цен вернул экономический интерес к угольной генерации. При этом ВИЭ хотя и продолжает развитие, но на «битву» за долю рынка между двумя видами ископаемого топлива, оказывает незначительное влияние.

Forwarded from НА-ГОРА. Угольная аналитика

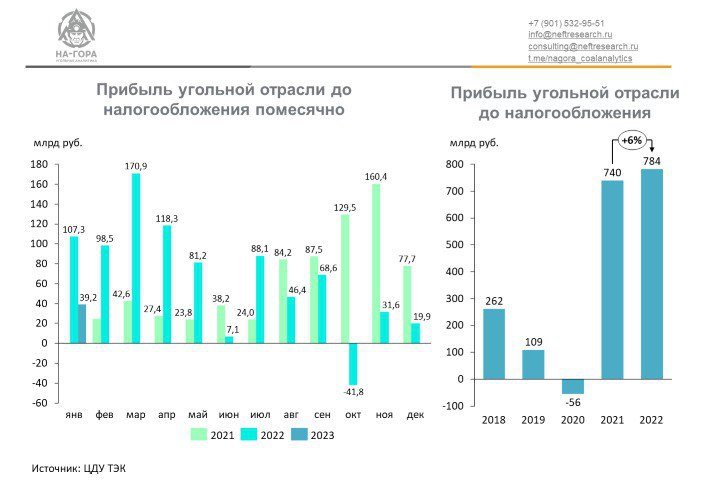

Прибыль угольной отрасли за год удвоилась

Прибыль угольной отрасли до налогообложения (EBT) в январе 2023 г. составила 39,2 млрд руб. Это больше ЕВТ отрасли в декабре 2022 г. в 2 раза, но почти в 3 раза меньше относительно января 2022 г.

Наиболее прибыльным угольным регионом ожидаемо стал Кузбасс: на него пришлось 23,1 млрд руб., или 59% от всей ЕВТ угольной отрасли. Следом идет Якутия, которая заработала 8,4 млрд руб., или 21,5% от прибыли до налогообложения отрасли. При этом годом ранее EBT якутских УК за тот же период была выше – 9,7 млрд руб.

Эксперты «На-Гора» указывают на наметившуюся с марта 2022 г. тенденцию на снижение прибыльности продаж российского угля. Сказывается эффект действия дисконтов на российский уголь в АТР. Также на показателях финансовой эффективности отрасли отражается снижение объемов отгрузки на экспорт. Дополнительное давление на экономику угольной отрасли оказывает повышенный на 380 руб./т НДПИ на каменный уголь, который Минфин грозится снова задействовать в 4 кв. 2023 г.

Более детальную информацию о железнодорожных перевозках энергетического и металлургического угля в России можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Прибыль угольной отрасли до налогообложения (EBT) в январе 2023 г. составила 39,2 млрд руб. Это больше ЕВТ отрасли в декабре 2022 г. в 2 раза, но почти в 3 раза меньше относительно января 2022 г.

Наиболее прибыльным угольным регионом ожидаемо стал Кузбасс: на него пришлось 23,1 млрд руб., или 59% от всей ЕВТ угольной отрасли. Следом идет Якутия, которая заработала 8,4 млрд руб., или 21,5% от прибыли до налогообложения отрасли. При этом годом ранее EBT якутских УК за тот же период была выше – 9,7 млрд руб.

Эксперты «На-Гора» указывают на наметившуюся с марта 2022 г. тенденцию на снижение прибыльности продаж российского угля. Сказывается эффект действия дисконтов на российский уголь в АТР. Также на показателях финансовой эффективности отрасли отражается снижение объемов отгрузки на экспорт. Дополнительное давление на экономику угольной отрасли оказывает повышенный на 380 руб./т НДПИ на каменный уголь, который Минфин грозится снова задействовать в 4 кв. 2023 г.

Более детальную информацию о железнодорожных перевозках энергетического и металлургического угля в России можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}

Количество используемых электрокаров в мире в прошлом году превысило 25 млн штук. Каждая вторая самобеглая электрическая машина ездит в Китае, где машин на электротяге уже около 12 млн штук из 319 млн автопарка страны. То есть электромобиль в Китае - уже статистически значимая величина.

Однако, имея гигантский по сравнению с другими странами парк электрокаров, Китай продолжает ставить рекорды по импорту и потреблению нефти. То есть даже массовая электромобилизация, пока не оказывает значительного влияния на рынок нефти и нефтепродуктов.

А вот на рынок лития и меди – влияние есть. Эти металлы заметно подорожали в последние годы, ставя естественные - экономические ограничения на дальнейшее расширение парка электрических машин в мире, и в первую очередь в том же Китае, где ценовые факторы имеют важнейшее значение. Здесь электоркар это не премиальные автомобили типа Tesla или BMW, а скорее недорогие утилитарные городские машинки.

Однако, имея гигантский по сравнению с другими странами парк электрокаров, Китай продолжает ставить рекорды по импорту и потреблению нефти. То есть даже массовая электромобилизация, пока не оказывает значительного влияния на рынок нефти и нефтепродуктов.

А вот на рынок лития и меди – влияние есть. Эти металлы заметно подорожали в последние годы, ставя естественные - экономические ограничения на дальнейшее расширение парка электрических машин в мире, и в первую очередь в том же Китае, где ценовые факторы имеют важнейшее значение. Здесь электоркар это не премиальные автомобили типа Tesla или BMW, а скорее недорогие утилитарные городские машинки.

Прошли на тоненького

Аномально теплая зима в США – абсолютно недооцененный энергетическими аналитиками фактор беспроблемного прохождения прошлой зимы Европой. Извлечение газа из ПГХ южно-центральном регионе США (там сосредоточены основные ПГХ) началось лишь в третей декаде декабря, а не в ноябре, как это обычно бывает. Более того, запасенного на зиму газа требовалось заметно меньше, чем в среднем за прошедшие пять лет.

Не нужно забывать, что крупнейший экспортный терминал в США Freeport LNG прошлую зиму находился в простое, что так же искусственно занижало спрос на природный газ в США. Тем не менее, гарантировать продолжение зимних климатических аномалий как в США , так и в Европе в ближайшие годы, вряд ли кто-то решится. Поэтому надеяться на избыток СПГ на мировом рынке и природного газа на внутреннем рынке США в ближайшие годы не стоит. Более того, из-за избытка экспортной инфраструктуры, и ограниченных возможностей по добыче газа, дефицит зимнего газа грозит не только Европе, но и Штатам.

Аномально теплая зима в США – абсолютно недооцененный энергетическими аналитиками фактор беспроблемного прохождения прошлой зимы Европой. Извлечение газа из ПГХ южно-центральном регионе США (там сосредоточены основные ПГХ) началось лишь в третей декаде декабря, а не в ноябре, как это обычно бывает. Более того, запасенного на зиму газа требовалось заметно меньше, чем в среднем за прошедшие пять лет.

Не нужно забывать, что крупнейший экспортный терминал в США Freeport LNG прошлую зиму находился в простое, что так же искусственно занижало спрос на природный газ в США. Тем не менее, гарантировать продолжение зимних климатических аномалий как в США , так и в Европе в ближайшие годы, вряд ли кто-то решится. Поэтому надеяться на избыток СПГ на мировом рынке и природного газа на внутреннем рынке США в ближайшие годы не стоит. Более того, из-за избытка экспортной инфраструктуры, и ограниченных возможностей по добыче газа, дефицит зимнего газа грозит не только Европе, но и Штатам.

Падение еще пары-тройки региональных банков в США создаст больший ущерб , чем предыдущий кризис 2008 года. Однако (пока) фондовый рынок не паникует: нет распродаж на рынке акций, маржин-коллов, коллапса межбанковского кредитования. Финансовый кризис в США (пока) удается удержать в контуре региональных банков: он не затрагивает системно значимые банки страны, которые помимо прямых банковских операций, таких как кредитование, еще и являются элементами банковской инфраструктуры.

Гиганты типа Citi, BofA или JPMorgan – осуществляют корреспондентские межбанковские и клиринговые расчеты, хеджируют риски, эмитируют и обслуживают ценные бумаги. Падение системно значимого фининститута приводит к выпадению части фининфраструктуры и создает массовые проблемы у других игроков отрасли.

Пока финсектор США от коллапса удается удержать консолидацией банков: сильный жрет слабого. Но кризис 2007-2009 годов на первых этапах начинался точно также. Однако закончился де-факто банкротством практически всех крупных банков США.

Гиганты типа Citi, BofA или JPMorgan – осуществляют корреспондентские межбанковские и клиринговые расчеты, хеджируют риски, эмитируют и обслуживают ценные бумаги. Падение системно значимого фининститута приводит к выпадению части фининфраструктуры и создает массовые проблемы у других игроков отрасли.

Пока финсектор США от коллапса удается удержать консолидацией банков: сильный жрет слабого. Но кризис 2007-2009 годов на первых этапах начинался точно также. Однако закончился де-факто банкротством практически всех крупных банков США.

Глобальный рынок СПГ в прошлом году вырос в два раза и приблизился к 0,5 трлн долл., при этом практически половина спроса пришлась на Европу, в частности такие цифры приводит МЭА. Такие крупные потребители газа как Китай, Ю.Корея и Индия вместе заплатили за поставки СПГ в прошлом году меньше, чем страны Европы. Впрочем, передел мирового рынка газа уже произошел и в ближайшие годы финансовые размеры рынка СПГ расти не будут, но это не исключает разовых ценовых всплесков и новых экстремумов на рынке природного газа в Европе, Азии и США в холодные месяцы года.

Стоимость страховки от дефолта США превысила стоимость страховки для Греции –свидетельство того, что часть финансовой элиты в США в панике. Впрочем, это уже «…цатый» сезон серила «лимит госдолга США», а каждый предыдущий заканчивался хэпиэндом.

Однако в этот раз ситуация несколько отличается. Из-за роста ставки ФРС стоимость заимствований на рынке значительно выросла, в США разрастается финансовый кризис, а американские банки погрязли в убытках: 722 банка США уведомили Федрезерв о нереализованных убытках, превышающих 50% капитала. Более чем у 30 банков – убытки превышают 85% их капитала.

После того как лимиты на госдолг будут повышены (а они будут повышены), Минфину США потребуется занять на рынке за несколько недель от 1,5 до 3 трлн долл. И вот здесь встанет вопрос, способны ли американские банки выкупить такую эмиссию без поддержки печатного станка. Отказаться от дефицитной налички и «заморозить» имеющиеся ликвидные активы в падающих US Treasures, для банка - загнать себя в еще более невыгодное положение.

Однако в этот раз ситуация несколько отличается. Из-за роста ставки ФРС стоимость заимствований на рынке значительно выросла, в США разрастается финансовый кризис, а американские банки погрязли в убытках: 722 банка США уведомили Федрезерв о нереализованных убытках, превышающих 50% капитала. Более чем у 30 банков – убытки превышают 85% их капитала.

После того как лимиты на госдолг будут повышены (а они будут повышены), Минфину США потребуется занять на рынке за несколько недель от 1,5 до 3 трлн долл. И вот здесь встанет вопрос, способны ли американские банки выкупить такую эмиссию без поддержки печатного станка. Отказаться от дефицитной налички и «заморозить» имеющиеся ликвидные активы в падающих US Treasures, для банка - загнать себя в еще более невыгодное положение.

Цена на природный газ на TTF упала ниже 400 долл за тыс кубометров, что на фоне меагрекордов прошлого года кажется очень низкой ценой, однако она остается в 1,5-2 раза выше средних за десятилетие. При этом газ – это базовый ресурс экономики, аналогично пшенице или нефти: рост цен на такие ресурсы вызывает структурные сдвиги во всей экономике.

Впрочем, они уже вовсю происходят. Не так быстро, как ожидалось еще год назад, но экономика Германии споткнулась и летит лицом вниз. Падение реального оборота розничной торговли в марте этого года составило 10,3% по сравнению с мартом прошлого года. Хуже было только в 1994 году. Сопоставимые проблемы в промышленности и других секторах экономики.

На этом фоне нет ничего удивительного, что спрос на природный газ в ЕС просто рухнул. По таким ценам он ни кому не нужен. Как результат рекордное за 6 лет (для этого времери года) количество СПГ скопившегося на судах ожидающих разгрузки. На рынке СПГ происходит затоваривание.

Впрочем, они уже вовсю происходят. Не так быстро, как ожидалось еще год назад, но экономика Германии споткнулась и летит лицом вниз. Падение реального оборота розничной торговли в марте этого года составило 10,3% по сравнению с мартом прошлого года. Хуже было только в 1994 году. Сопоставимые проблемы в промышленности и других секторах экономики.

На этом фоне нет ничего удивительного, что спрос на природный газ в ЕС просто рухнул. По таким ценам он ни кому не нужен. Как результат рекордное за 6 лет (для этого времери года) количество СПГ скопившегося на судах ожидающих разгрузки. На рынке СПГ происходит затоваривание.

Несмотря на рост ставок ФРС и банковский кризис, пока экономика США не думает замедляться, сводя на нет все усилия регулятора. Так спрос на авиационный керосин вышел на исторический максимум – свидетельство роста авиапутешествий в США. Очевидно, что первое, на чем экономят люди в кризисе – путешествия. А значит, пока охлаждение экономики на уровне потребителя не ощущается.

Повышение спроса на керосин произошло раньше обычного: до высокого сезона еще несколько месяцев – традиционный пик спроса приходится на сентябрь. Очевидно, что потребление топлива продолжит расти в ближайшие месяцы, а значит, вверх могут пойти и цены на средние дистилляты. Запасы на нефтебазах за последние месяцы так и не восстановлены, а цены хотя и скорректировались, но все равно остаются на высоком уровне.

Высокий спрос на топливо вновь может начать разгонять инфляцию в США.

Повышение спроса на керосин произошло раньше обычного: до высокого сезона еще несколько месяцев – традиционный пик спроса приходится на сентябрь. Очевидно, что потребление топлива продолжит расти в ближайшие месяцы, а значит, вверх могут пойти и цены на средние дистилляты. Запасы на нефтебазах за последние месяцы так и не восстановлены, а цены хотя и скорректировались, но все равно остаются на высоком уровне.

Высокий спрос на топливо вновь может начать разгонять инфляцию в США.

Forwarded from Верным курсом

🇺🇸Бурение газа в США сокращается самыми быстрыми темпами с 2016 года

▪️Согласно новому отчету Baker Hughes Co., газовый сектор США стремительно выводит буровые установки с месторождений из-за условий избыточного предложения, которые привели к обвалу цен на природный газ за девятимесячный период.

▪️Baker Hughes сообщила в пятницу, что геологоразведочные компании на этой неделе сократили число буровых установок на 16 до 141. Это самое значительное недельное снижение с февраля 2016 года.

▪️Согласно новому отчету Baker Hughes Co., газовый сектор США стремительно выводит буровые установки с месторождений из-за условий избыточного предложения, которые привели к обвалу цен на природный газ за девятимесячный период.

▪️Baker Hughes сообщила в пятницу, что геологоразведочные компании на этой неделе сократили число буровых установок на 16 до 141. Это самое значительное недельное снижение с февраля 2016 года.

В газ можно играть вдвоем

Кажется, европейцы тоже не лыком шиты и создали (вероятно, иллюзию) затоваривание рынка СПГ. Накопленный СПГ на судах, заполненные ПГХ, тепля зима – все это играет против цен на газ. Старая (гронингенская) модель европейского рынка газа имела защитные механизмы в виде долгосрочных контрактов, она не давала ценам сильно отклониться, как вверх, так и вниз. Переход на спотовую модель ценообразования создает условия для экстремальных колебаний цен, и после прохождения ценового пика, логично ждать очень низкого «дна».

Но что, интересно, теперь американский внутренний рынок газа стал зависим от мирового в целом, и европейского в частности. Избыток газа в Европе привел к тому, что цены на газ на внутреннем рынке в США заметно снизились. Речь вновь пошла о снижении буровой активности, что создает долгосрочные риски нехватки газа и СПГ, однако пока идет «медвежья» игра с целью пополнения запасов по адекватной цене на грядущую зиму. По прогнозам EIA цены если и вырастут, то не сильно.

Кажется, европейцы тоже не лыком шиты и создали (вероятно, иллюзию) затоваривание рынка СПГ. Накопленный СПГ на судах, заполненные ПГХ, тепля зима – все это играет против цен на газ. Старая (гронингенская) модель европейского рынка газа имела защитные механизмы в виде долгосрочных контрактов, она не давала ценам сильно отклониться, как вверх, так и вниз. Переход на спотовую модель ценообразования создает условия для экстремальных колебаний цен, и после прохождения ценового пика, логично ждать очень низкого «дна».

Но что, интересно, теперь американский внутренний рынок газа стал зависим от мирового в целом, и европейского в частности. Избыток газа в Европе привел к тому, что цены на газ на внутреннем рынке в США заметно снизились. Речь вновь пошла о снижении буровой активности, что создает долгосрочные риски нехватки газа и СПГ, однако пока идет «медвежья» игра с целью пополнения запасов по адекватной цене на грядущую зиму. По прогнозам EIA цены если и вырастут, то не сильно.