Forwarded from Лига Джентльменов

🌎 McKinsey Global Publishing делится последними данными об уровне инфляции в странах по всему миру.

Как оказалось, особенно страдают европейские государства. Например, инфляция в 🇱🇹Литве составляет 15,5% в год. За ней следуют 🇪🇪Эстония и 🇱🇻Латвия с 14,5% и 13,3% соответственно.

В 🇵🇱Польше этот показатель составляет 11%, а в 🇬🇧Великобритании — 9%, что значительно выше прогнозов, сделанных в декабре 2021 года.

В Азии же происходят менее серьёзные изменения: инфляция в 🇮🇳Индии составляет около 7%, что лишь немного превышает прогнозы. В 🇰🇷Южной Корее — 5%. В 🇨🇳Китае и 🇯🇵Японии инфляция остаётся сдержанной, не превышая 2%.

@TheLeagueOfGentlemen

Как оказалось, особенно страдают европейские государства. Например, инфляция в 🇱🇹Литве составляет 15,5% в год. За ней следуют 🇪🇪Эстония и 🇱🇻Латвия с 14,5% и 13,3% соответственно.

В 🇵🇱Польше этот показатель составляет 11%, а в 🇬🇧Великобритании — 9%, что значительно выше прогнозов, сделанных в декабре 2021 года.

В Азии же происходят менее серьёзные изменения: инфляция в 🇮🇳Индии составляет около 7%, что лишь немного превышает прогнозы. В 🇰🇷Южной Корее — 5%. В 🇨🇳Китае и 🇯🇵Японии инфляция остаётся сдержанной, не превышая 2%.

@TheLeagueOfGentlemen

Энергетический кризис начался не весной 2022 года. Первой его волной стал беспрецедентный рост цен на СПГ в Японии и Корее в зиму 2020-2021 года. Вторая волна пришлась на Китай, когда осенью прошлого года страна начала вводить ограничения на потребление электричества различным отраслям промышленности. Сегодня эпицентр сместился в Европу: как пестрый макрорегион будет решать проблему нехватки тепла и электричества, еще предстоит узнать осенью-зимой 2022 года.

Однако, уже сейчас можно сказать – кризис зрел не один год. Агрессивное навязывание «зеленой» повестки, буквальный запрет кредитования добычи ископаемых топлив, местами директивный отказ от угля, угрозы введения трансграничного налогообложения на выбросы углерода – все это предпосылки нынешнего кризиса. В результате инвестиции рухнули не только в добычу нефти, газа и угля, но и в их переработку.

На графике объем ввода угольных ТЭС в мире. Объемы строительства основы мировой энергосистемы – угольных ТЭС снизились за пятилетку в 3-4 раза.

Однако, уже сейчас можно сказать – кризис зрел не один год. Агрессивное навязывание «зеленой» повестки, буквальный запрет кредитования добычи ископаемых топлив, местами директивный отказ от угля, угрозы введения трансграничного налогообложения на выбросы углерода – все это предпосылки нынешнего кризиса. В результате инвестиции рухнули не только в добычу нефти, газа и угля, но и в их переработку.

На графике объем ввода угольных ТЭС в мире. Объемы строительства основы мировой энергосистемы – угольных ТЭС снизились за пятилетку в 3-4 раза.

Forwarded from Технологии против геологии

Иран: старая сделка – новые рынки?

Помимо самого Ирана, европейские нефтеперерабатывающие заводы входят в число тех, кто больше всего заинтересован в переговорах по возобновлению иранской ядерной сделки 2015 года и отмене санкций США в отношении экспорта иранской нефти.

Эмбарго ЕС на российскую нефть, которое вступает в силу в декабре усилили привлекательность иранской нефти для Европы, которая столкнулась с нехваткой топлива. Наиболее заинтересованными странами в Иранской нефти могут оказаться Польша и Германия, которые ранее нефть этой страны не приобретали.

В настоящее время около 1 млн барр./сут. российской нефти марки Urals направляется морем в Роттердам и средиземноморские порты. Этот объем мог бы заменить Иран.

Однако вероятность заключения новой Иранской сделки по-прежнему видится невысокой в силу нежелания США давать гарантии непрерывности сделки. Ситуация проясниться до конца следующей недели.

Помимо самого Ирана, европейские нефтеперерабатывающие заводы входят в число тех, кто больше всего заинтересован в переговорах по возобновлению иранской ядерной сделки 2015 года и отмене санкций США в отношении экспорта иранской нефти.

Эмбарго ЕС на российскую нефть, которое вступает в силу в декабре усилили привлекательность иранской нефти для Европы, которая столкнулась с нехваткой топлива. Наиболее заинтересованными странами в Иранской нефти могут оказаться Польша и Германия, которые ранее нефть этой страны не приобретали.

В настоящее время около 1 млн барр./сут. российской нефти марки Urals направляется морем в Роттердам и средиземноморские порты. Этот объем мог бы заменить Иран.

Однако вероятность заключения новой Иранской сделки по-прежнему видится невысокой в силу нежелания США давать гарантии непрерывности сделки. Ситуация проясниться до конца следующей недели.

Бушующая инфляция в развитом мире приводит к ощущению, что сырьевые товары стоят очень дорого, и от невозможности покупать сырье вот-вот загнется экономика Германии, Франции или того хуже США.

Да, сейчас на сырьевых рынках есть аномалии – например, на рынке газа или угля. Однако в целом сырье сегодня стоит не дорого. Тот же Bloomberg Commodity Indices (BCOM) находится на уровнях пиков 90ых годов, и даже недотягивает до средних уровней прошлого десятилетия. То есть после аномально роста цен, сырье (за редким исключением) все еще стоит по историческим меркам дешево. А с учетом уровня накопленной инфляции – очень дешево.

С другой стороны, аномалии складывающиеся на рынке угля и газа приводят к закрытию энергоемких заводов в Европе: удобрений, цинка, алюминия, черной металлургии. Происходит замещения газа мазутом там где это возможно. На этом фоне в ближайшие месяцы стоит ожидать второго шага сырьевого кризиса в виде нового ралли на рынках черных и цветных металлов, удобрений и нефти.

Да, сейчас на сырьевых рынках есть аномалии – например, на рынке газа или угля. Однако в целом сырье сегодня стоит не дорого. Тот же Bloomberg Commodity Indices (BCOM) находится на уровнях пиков 90ых годов, и даже недотягивает до средних уровней прошлого десятилетия. То есть после аномально роста цен, сырье (за редким исключением) все еще стоит по историческим меркам дешево. А с учетом уровня накопленной инфляции – очень дешево.

С другой стороны, аномалии складывающиеся на рынке угля и газа приводят к закрытию энергоемких заводов в Европе: удобрений, цинка, алюминия, черной металлургии. Происходит замещения газа мазутом там где это возможно. На этом фоне в ближайшие месяцы стоит ожидать второго шага сырьевого кризиса в виде нового ралли на рынках черных и цветных металлов, удобрений и нефти.

Forwarded from Сырьевая игла

Крупнейший алюминиевый завод Словакии останавливается из-за энергокризиса

Завод Slovalco, являющийся крупнейшим предприятием по выпуску алюминия в Словакии и одним из наиболее значимых предприятий отрасли в странах Евросоюза, в сентябре прекратит производство алюминия из-за резкого повышения стоимости электроэнергии, что сделало его нерентабельным.

Работы до конца сентября лишаться несколько сотен рабочих и офисных сотрудников на данном предприятии, расположенном в городе Жияр-над-Гроном (Центральная Словакия), пишет газета Pravda. Завод, обеспечивающий алюминием многие страны Евросоюза, там работает в течение последних 70 лет.

"Slovalco является ключевым предприятием в поставках алюминия многим компаниям в Европе. После прекращения его производства у нас Европа будет вынуждена ввозить алюминий из таких стран, как Китай и Россия ", - заявил генеральный директор завода Милан Веселег.

Ответственность за остановку производства он возложил на правительство Словакии. Производственные мощности Slovalco обеспечивают ежегодное производство 175 тыс. тонн алюминия.

Завод Slovalco, являющийся крупнейшим предприятием по выпуску алюминия в Словакии и одним из наиболее значимых предприятий отрасли в странах Евросоюза, в сентябре прекратит производство алюминия из-за резкого повышения стоимости электроэнергии, что сделало его нерентабельным.

Работы до конца сентября лишаться несколько сотен рабочих и офисных сотрудников на данном предприятии, расположенном в городе Жияр-над-Гроном (Центральная Словакия), пишет газета Pravda. Завод, обеспечивающий алюминием многие страны Евросоюза, там работает в течение последних 70 лет.

"Slovalco является ключевым предприятием в поставках алюминия многим компаниям в Европе. После прекращения его производства у нас Европа будет вынуждена ввозить алюминий из таких стран, как Китай и Россия ", - заявил генеральный директор завода Милан Веселег.

Ответственность за остановку производства он возложил на правительство Словакии. Производственные мощности Slovalco обеспечивают ежегодное производство 175 тыс. тонн алюминия.

Forwarded from Сырьевая игла

У Германии сложности перехода с газа на нефть и уголь

Немецкие предприятия на фоне сложной ситуации с газом вынуждены переходить на другие виды топлива, включая нефть и уголь, но из-за бюрократических проблем не могут быстро получить соответствующие разрешения, пишет журнал Wirtschaftswoche.

Германский промышленный союз (BDI) и немецкая Ассоциация химической промышленности (VCI) жалуются на медленную выдачу соотв. документов.

Из-за этого компании отказываются от производства некоторых видов продукции или сокращают его.

Руководство BDI заявляет, что ряд предприятий готовы уже к этой зиме перейти с газа на мазут, промышленность уже экономит голубое топливо "везде, где только можно", но рост цен на все энергоносители угрожает существованию многих предприятий.

При этом вопрос перехода не всегда решает судьбу производства. Цены на уголь и нефтепродукты идут вслед стоимости газа, на это накладываются сложности с логистикой (жара и проч.) и не факт, что перейдя на альтернативное топливо предприятие останется на плаву.

Немецкие предприятия на фоне сложной ситуации с газом вынуждены переходить на другие виды топлива, включая нефть и уголь, но из-за бюрократических проблем не могут быстро получить соответствующие разрешения, пишет журнал Wirtschaftswoche.

Германский промышленный союз (BDI) и немецкая Ассоциация химической промышленности (VCI) жалуются на медленную выдачу соотв. документов.

Из-за этого компании отказываются от производства некоторых видов продукции или сокращают его.

Руководство BDI заявляет, что ряд предприятий готовы уже к этой зиме перейти с газа на мазут, промышленность уже экономит голубое топливо "везде, где только можно", но рост цен на все энергоносители угрожает существованию многих предприятий.

При этом вопрос перехода не всегда решает судьбу производства. Цены на уголь и нефтепродукты идут вслед стоимости газа, на это накладываются сложности с логистикой (жара и проч.) и не факт, что перейдя на альтернативное топливо предприятие останется на плаву.

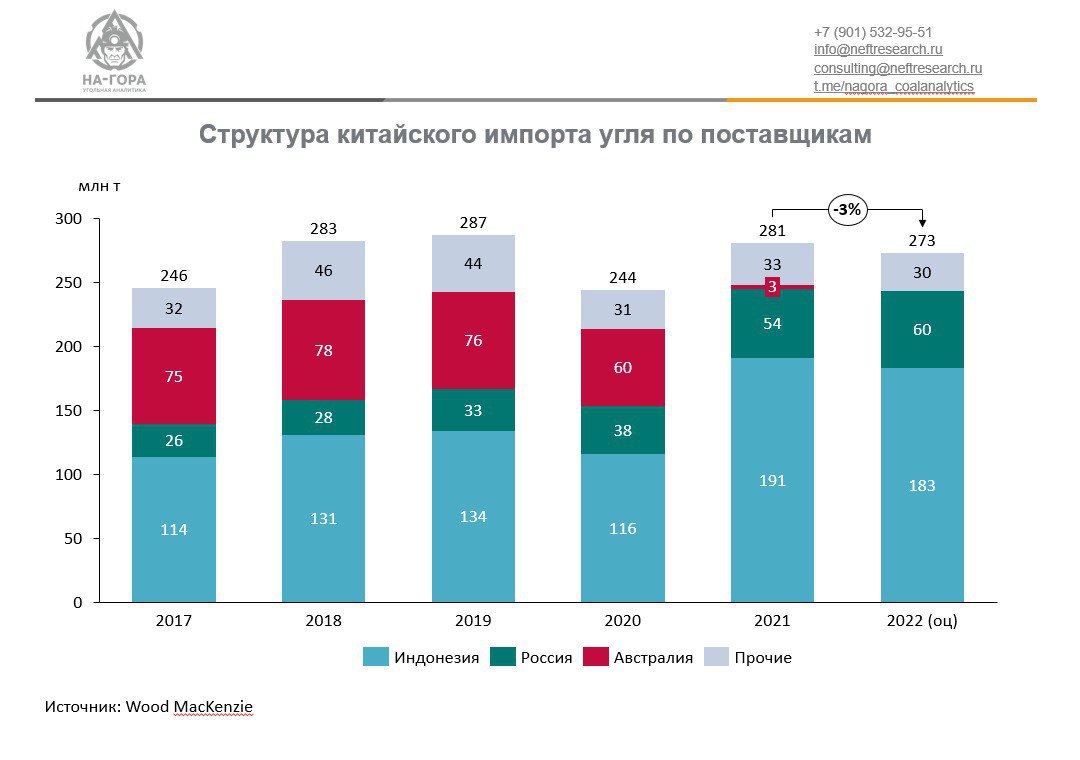

Forwarded from НА-ГОРА. Угольная аналитика

Китай может возобновить торговлю углем с Австралией

В июльских публикациях некоторых китайских СМИ сообщалось, что отношения между Китаем и Австралией начали восстанавливаться после их резкого охлаждения в 2020 г. В австралийской угольной рассчитывают вернуться на китайский рынок в обозримом будущем.

Напомним, что в 2020 г. Китай ввел негласные ограничения на импорт австралийского угля, а в начале 2021 г. полностью отказался от его закупок. Причиной тому была активная медийная позиция австралийского руководства во главе с премьер-министром Скоттом Моррисоном по международному расследованию причин коронавируса с явной антикитайской риторикой.

Муссирование темы потепления китайско-австралийских отношений может быть связано с желанием китайской стороны оказать дополнительное давления на российских производителей в расчете на еще большие дисконты к ценам на уголь. Также фактором потепления отношений может быть смена руководства в Австралии (в мае 2022 г. пост премьер-министра занял Энтони Норман Албаниз). Лейбористы хоть и поддержали Моррисона в 2021 г. в вопросах антикитайского вектора внешней политики, но партия все же больше нацелена на налаживание отношений с партнерами и союзниками, а Китай долгое время был одним из крупнейших торговых партнеров Австралии.

@nagora_coalanalytics

В июльских публикациях некоторых китайских СМИ сообщалось, что отношения между Китаем и Австралией начали восстанавливаться после их резкого охлаждения в 2020 г. В австралийской угольной рассчитывают вернуться на китайский рынок в обозримом будущем.

Напомним, что в 2020 г. Китай ввел негласные ограничения на импорт австралийского угля, а в начале 2021 г. полностью отказался от его закупок. Причиной тому была активная медийная позиция австралийского руководства во главе с премьер-министром Скоттом Моррисоном по международному расследованию причин коронавируса с явной антикитайской риторикой.

Муссирование темы потепления китайско-австралийских отношений может быть связано с желанием китайской стороны оказать дополнительное давления на российских производителей в расчете на еще большие дисконты к ценам на уголь. Также фактором потепления отношений может быть смена руководства в Австралии (в мае 2022 г. пост премьер-министра занял Энтони Норман Албаниз). Лейбористы хоть и поддержали Моррисона в 2021 г. в вопросах антикитайского вектора внешней политики, но партия все же больше нацелена на налаживание отношений с партнерами и союзниками, а Китай долгое время был одним из крупнейших торговых партнеров Австралии.

@nagora_coalanalytics

{kind=link}

Нефтяной баланс сошелся – но это не точно

После полутора лет дефицита мировой рынок нефти наконец-то стал профицитным. Так по данным Минэнрего США сейчас предложение на рынке нефти превышает спрос, что в общем-то уже отражается на нефтяных котировках, закрепившихся ниже 100 долл за барр. Тем не менее, согласно краткосрочному прогнозу предложение нефти до конца года сократится, тогда, как спрос на нее вырастет. А в 2023 году балансы добычи-потребления сойдутся.

Несмотря на кажущееся благоденствие, реальность не столь безоблачна. Так, мировой рынок до сих пор заливается нефтью из стратрезерва США, откуда ежедневно поступает до 1 млн барр нефти. Это много, сопоставимо с 8% добычи в самих Штатах. Кроме того, EIA считает что национальная добыча сможет расти на величину 1-1,5 млн барр в день в 2022 и 2023 годах. Эти цифры совсем из разряда научной фантастики. В отличии от природного газа, несмотря на высокую ценовую конъюнктуру, нефтянка США с трудом наращивали производство в первые месяцы этого года.

После полутора лет дефицита мировой рынок нефти наконец-то стал профицитным. Так по данным Минэнрего США сейчас предложение на рынке нефти превышает спрос, что в общем-то уже отражается на нефтяных котировках, закрепившихся ниже 100 долл за барр. Тем не менее, согласно краткосрочному прогнозу предложение нефти до конца года сократится, тогда, как спрос на нее вырастет. А в 2023 году балансы добычи-потребления сойдутся.

Несмотря на кажущееся благоденствие, реальность не столь безоблачна. Так, мировой рынок до сих пор заливается нефтью из стратрезерва США, откуда ежедневно поступает до 1 млн барр нефти. Это много, сопоставимо с 8% добычи в самих Штатах. Кроме того, EIA считает что национальная добыча сможет расти на величину 1-1,5 млн барр в день в 2022 и 2023 годах. Эти цифры совсем из разряда научной фантастики. В отличии от природного газа, несмотря на высокую ценовую конъюнктуру, нефтянка США с трудом наращивали производство в первые месяцы этого года.

Forwarded from Технологии против геологии

ЕЦБ установил причину роста цен на нефть

Исследователи из Европейского Центробанка заинтересовались вопросом, кто же виноват в высоких ценах на нефть.

Их расчёт показал, что с 2020 года добыча нефти в Саудовской Аравии и России росла гораздо быстрее прогноза по их модели, а в США – медленнее. Снижение добычи РФ во 2кв22 также подстегнуло цены.

Отмечу сложности оценки эластичности спроса в условиях изменения стратегии инвесторов в США и политических решений наращивать добычу в ОПЕК+ (КСА и России), т.е. структурных изменений в отрасли на интервале исследования. Но математика есть математика.

На графиках видно, что в 2021 г. США явно не доработали по сравнению с КСА.

(Пунктирная линия на графиках обозначает фактическое предложение нефти, а сплошная – расчётное)

Исследователи из Европейского Центробанка заинтересовались вопросом, кто же виноват в высоких ценах на нефть.

Их расчёт показал, что с 2020 года добыча нефти в Саудовской Аравии и России росла гораздо быстрее прогноза по их модели, а в США – медленнее. Снижение добычи РФ во 2кв22 также подстегнуло цены.

Отмечу сложности оценки эластичности спроса в условиях изменения стратегии инвесторов в США и политических решений наращивать добычу в ОПЕК+ (КСА и России), т.е. структурных изменений в отрасли на интервале исследования. Но математика есть математика.

На графиках видно, что в 2021 г. США явно не доработали по сравнению с КСА.

(Пунктирная линия на графиках обозначает фактическое предложение нефти, а сплошная – расчётное)

Forwarded from Поворот на Восток

Где родятся следующие 1000 детей в мире? Чуть больше половины в Азии, около трети — в Африке. В России рождается каждый сотый новый малыш (и это 19,2% от европейской рождаемости). Из интересного: Индия по рождаемости опережает Китай, а Нигерия уже обогнала Пакистан и Индонезию, а ДР Конго — Бразилию и США.

ЕЦБ удалось стабилизировать греческий долг. Благодаря интервенциям бонды обанкротившейся страны перестали падать. Однако цена этой политики – курс евро, который вновь близок к паритету с долларом. И чем дольше ЕЦБ будет поддерживать проблемные страны зоны евро, тем быстрее будет бежать капитал из Европы, тем ниже будет опускаться курс валюты.

Низкий курс евро, стимул для экспортеров, однако в условиях аномально высоких цен на энергоресурсы, предприятия вряд ли смогут этим воспользоваться: выпускать высокотехнологичную продукцию в США и Китае с их низкой стоимостью угля и газа будет выгоднее. А вот по реальным доходам населения падение курса евро уже ударило, и дальше будет еще хуже. С каждым днем на один евро можно купить все меньше бензина или хлеба.

Получается, что поддержка части проблемных стран Европы происходит за счет снижения уровня жизни во всей остальной еврозоне, в том числе Германии и Франции. Этот конфликт рано или поздно выплеснется, а финансовый кризис перейдет в политическую плоскость.

Низкий курс евро, стимул для экспортеров, однако в условиях аномально высоких цен на энергоресурсы, предприятия вряд ли смогут этим воспользоваться: выпускать высокотехнологичную продукцию в США и Китае с их низкой стоимостью угля и газа будет выгоднее. А вот по реальным доходам населения падение курса евро уже ударило, и дальше будет еще хуже. С каждым днем на один евро можно купить все меньше бензина или хлеба.

Получается, что поддержка части проблемных стран Европы происходит за счет снижения уровня жизни во всей остальной еврозоне, в том числе Германии и Франции. Этот конфликт рано или поздно выплеснется, а финансовый кризис перейдет в политическую плоскость.

Forwarded from Технологии против геологии

Дисконт Urals по отношению к Brent сократился до $25/барр. Три причины снижения дисконта.

Во-первых, будет налаживается логистика доставки российской нефти, что будет снижать затраты на перевозку топлива.

Во-вторых, возможно ослабление санкций.

В-третьих, очень многое будет зависеть от того, как европейские компании перенесут начало зимы в условиях эмбарго на российскую нефть. Состояние европейской экономики в холодное время года может стать одной из причин снижения дисконта на Urals.

https://1prime.ru/energy/20220823/837855488.html

Во-первых, будет налаживается логистика доставки российской нефти, что будет снижать затраты на перевозку топлива.

Во-вторых, возможно ослабление санкций.

В-третьих, очень многое будет зависеть от того, как европейские компании перенесут начало зимы в условиях эмбарго на российскую нефть. Состояние европейской экономики в холодное время года может стать одной из причин снижения дисконта на Urals.

https://1prime.ru/energy/20220823/837855488.html

Страны ОПЕК выручили от экспорта нефти за прошлый год 570 млрд долл., что в два раза ниже пиковых показателей 2007 и 2012 года. По прогнозам EIA в этом году в номинальных долларах показатель может оказаться рекордным за много лет - 0,9 трлн долл. Однако с поправкой на инфляцию в реальных долларах это будет на 30% ниже пиковых показателей.

На этом фоне, нет ничего удивительного в словесных интервенциях на рынке нефти сделанных накануне министром энергетики Саудовской Аравии принц Абдель Азиз бен Сальман Аль Саудом. Саудия пока не компенсировала провалы, в доходах возникшие в 2020-2021 году. Рост цен на нефть в 2022 году может отчасти восполнить просадку за предыдущие годы.

По итогам этого года Саудия продаст нефти примерно на 300 млрд долл, что пока ниже комфортных для страны 400-450 млрд долл.

На этом фоне, нет ничего удивительного в словесных интервенциях на рынке нефти сделанных накануне министром энергетики Саудовской Аравии принц Абдель Азиз бен Сальман Аль Саудом. Саудия пока не компенсировала провалы, в доходах возникшие в 2020-2021 году. Рост цен на нефть в 2022 году может отчасти восполнить просадку за предыдущие годы.

По итогам этого года Саудия продаст нефти примерно на 300 млрд долл, что пока ниже комфортных для страны 400-450 млрд долл.

Forwarded from Поисковик ЗВИ

🇳🇴🇪🇺Истощение водохранилищ Норвегии усугубляет энергетический кризис в Европе.

Норвегия – одна из важнейших альтернатив российским энергоносителям в Европе. После начала Россией СВО Евросоюз резко увеличил импорт электроэнергии и природного газа из скандинавской страны. Но, несмотря на свои значительные запасы и выработку электроэнергии, Норвегия оказалась не такой стабильной, как хотелось бы.

Столкнувшись с низким уровнем воды для гидроэлектростанций и опасаясь нехватки электроэнергии внутри страны, Осло рассматривает возможность сокращения поставок электроэнергии в Европу, что может привести к нормированию расхода электроэнергии и повышению цен в Европе этой зимой.

#Норвегия #ЕС #Экономика

Норвегия – одна из важнейших альтернатив российским энергоносителям в Европе. После начала Россией СВО Евросоюз резко увеличил импорт электроэнергии и природного газа из скандинавской страны. Но, несмотря на свои значительные запасы и выработку электроэнергии, Норвегия оказалась не такой стабильной, как хотелось бы.

Столкнувшись с низким уровнем воды для гидроэлектростанций и опасаясь нехватки электроэнергии внутри страны, Осло рассматривает возможность сокращения поставок электроэнергии в Европу, что может привести к нормированию расхода электроэнергии и повышению цен в Европе этой зимой.

#Норвегия #ЕС #Экономика

Forwarded from Телеграбля

Media is too big

VIEW IN TELEGRAM

#Пропагамма

🎶🎙🎸⚛️ Топ-менеджмент "Росатома" едва ли не в полном составе спел легендарную советскую песню, которой на днях исполнится полвека. Интересное раскрытие темы каждым из исполнителей, включая генерального директора корпорации Алексея Лихачёва, который выбрал для исполнения фрагмент, где поётся, что он "там, где ребята толковые..." 😉

🎶🎙🎸⚛️ Топ-менеджмент "Росатома" едва ли не в полном составе спел легендарную советскую песню, которой на днях исполнится полвека. Интересное раскрытие темы каждым из исполнителей, включая генерального директора корпорации Алексея Лихачёва, который выбрал для исполнения фрагмент, где поётся, что он "там, где ребята толковые..." 😉

Forwarded from НА-ГОРА. Угольная аналитика

Контанго или бэквордация?

Представители угольной компании Whitehaven – крупнейшего производителя твердого топлива в Австралии – заявили, что отказ Европы от российского угля окажет сверхдавление на предложение, что приведет к дальнейшему росту цен на уголь.

В заявлении говорится, что котировки FOB Ньюкасл NAR 6000 Ккал/кг достигли пиковых значений в $424/т, что уже является историческим рекордом. При этом отмечается, что отказ Европы от российского угля, как минимум, поддержит высокие цены на твердое топливо, а угрозы ограничений со стороны Японии, Южной Кореи и других стран G7 могут привести к дополнительному росту котировок.

Впрочем, пока на рынке наблюдаются, скорее, понижательные настроения и ожидания (бэквордационный тренд): фьючерсные котировки API2 и API4 к 2023 г. демонстрируют снижение на 21-24% относительно июля 2022 г. Данная ситуация связана с тем, что изменение логистических цепочек происходит уже сейчас, а дополнительное давление на стоимость угля оказывают дисконты на российский уголь, которые запрашивают азиатские потребители, что приводит к общему снижению цен.

@nagora_coalanalytics

Представители угольной компании Whitehaven – крупнейшего производителя твердого топлива в Австралии – заявили, что отказ Европы от российского угля окажет сверхдавление на предложение, что приведет к дальнейшему росту цен на уголь.

В заявлении говорится, что котировки FOB Ньюкасл NAR 6000 Ккал/кг достигли пиковых значений в $424/т, что уже является историческим рекордом. При этом отмечается, что отказ Европы от российского угля, как минимум, поддержит высокие цены на твердое топливо, а угрозы ограничений со стороны Японии, Южной Кореи и других стран G7 могут привести к дополнительному росту котировок.

Впрочем, пока на рынке наблюдаются, скорее, понижательные настроения и ожидания (бэквордационный тренд): фьючерсные котировки API2 и API4 к 2023 г. демонстрируют снижение на 21-24% относительно июля 2022 г. Данная ситуация связана с тем, что изменение логистических цепочек происходит уже сейчас, а дополнительное давление на стоимость угля оказывают дисконты на российский уголь, которые запрашивают азиатские потребители, что приводит к общему снижению цен.

@nagora_coalanalytics

{kind=link}

Цены на газ на внутреннем рынке США скорректировались с рекордного за десятилетие уровня – 370 долл за тыс кубометров, на фоне затягивания запуска работы СПГ терминала Freeport LNG. Однако даже с ограниченным экспортом СПГ, на рынке США наблюдается дефицит природного газа. Причина - рост спроса на этот ресурс на внутреннем рынке, особенно на рынке генерации электроэнергии. Засушливое лето и вывод угольных станций из эксплуатации привели к росту загрузки газовых ТЭС. В последние месяцы здесь установлен исторический максимум потребления – новые исторические рекорды спроса.

При этом, среднесрочно спрос на газ на внутреннем рынке продолжит расти: сейчас строятся десятки ГВт новых ТЭС на газу. Но резко нарастить добычу не получается – не хватает базовой инфраструктуры – магистральных трубопроводов с основных газовых провинций. Именно нехватка газопроводов будет подогревать цены на природный газ в США.

При этом, среднесрочно спрос на газ на внутреннем рынке продолжит расти: сейчас строятся десятки ГВт новых ТЭС на газу. Но резко нарастить добычу не получается – не хватает базовой инфраструктуры – магистральных трубопроводов с основных газовых провинций. Именно нехватка газопроводов будет подогревать цены на природный газ в США.

Forwarded from СПГ channel

Shell уходит с Сахалина-2, но продолжит делать миллиарды на российском газе?

Интересная ситуация складывается вокруг проекта Сахалин-2. Как уже абсолютно верно отметили эксперты, подходит крайний срок, когда участники нефтегазового СРП-проекта должны переоформить свои доли на ООО «Сахалинская Энергия», которому с 19 августа перешли права и обязанности компании «Сахалин Энерджи Инвестмент Компани Лтд.». И японские компании, и ключевой акционер, «Газпром», подтвердили свое участие в проекте в новом формате, а вот Shell (27,5% - 1 акция) - нет, посчитав, что может сохранить свои преференции, не переходя при этом в ООО.

Так все же, токсичны молекулы российского СПГ или нет? Или это просто вопрос маржинальности? А самое интересное: почему Shell у нас в положении избранных, которым, в отличие от японских партнеров, можно всё?

Интересная ситуация складывается вокруг проекта Сахалин-2. Как уже абсолютно верно отметили эксперты, подходит крайний срок, когда участники нефтегазового СРП-проекта должны переоформить свои доли на ООО «Сахалинская Энергия», которому с 19 августа перешли права и обязанности компании «Сахалин Энерджи Инвестмент Компани Лтд.». И японские компании, и ключевой акционер, «Газпром», подтвердили свое участие в проекте в новом формате, а вот Shell (27,5% - 1 акция) - нет, посчитав, что может сохранить свои преференции, не переходя при этом в ООО.

Так все же, токсичны молекулы российского СПГ или нет? Или это просто вопрос маржинальности? А самое интересное: почему Shell у нас в положении избранных, которым, в отличие от японских партнеров, можно всё?

Европа создала огромные дисбалансы на мировом рынке газа. Мало того, что теперь за свободный СПГ идет межрегиональная борьба (Азия и Европа конкурируют за покупку СПГ), ценовые дисбалансы добрались и до американского рынка.

Так с начал года газ на внутреннем рынке США подорожал в два раза. Для рынка газа – такие отклонения в целом норма. Однако удивляет другое – ценовой рекорд десятилетия в США был установлен в августе, периода низкого спроса. Традиционно, ценовые аномалии на газовом рынке устанавливаются в I квартале – в период пикового потребления, когда запасы в ПГХ уже на исходе, а морозы еще не отступают. В результате зимой в моменте наступает дефицит топлива, и цены на него кратно растут.

Однако в этом году газ дорожает летом. Основная причина, кроме европейской боли, высокий спрос на газ в США из-за засухи летом, и низкая наполненность американских ПГХ. В случае холодной зимы, новые рекордны цен на газ в январе-феврале 2023 года могут быть установлены не только Европе и Азии, но в Америке.

Так с начал года газ на внутреннем рынке США подорожал в два раза. Для рынка газа – такие отклонения в целом норма. Однако удивляет другое – ценовой рекорд десятилетия в США был установлен в августе, периода низкого спроса. Традиционно, ценовые аномалии на газовом рынке устанавливаются в I квартале – в период пикового потребления, когда запасы в ПГХ уже на исходе, а морозы еще не отступают. В результате зимой в моменте наступает дефицит топлива, и цены на него кратно растут.

Однако в этом году газ дорожает летом. Основная причина, кроме европейской боли, высокий спрос на газ в США из-за засухи летом, и низкая наполненность американских ПГХ. В случае холодной зимы, новые рекордны цен на газ в январе-феврале 2023 года могут быть установлены не только Европе и Азии, но в Америке.

Forwarded from ПСБ Аналитика

Стратегические запасы нефти в США – в крутом пике

За неделю стратегические запасы нефти в США сократились на очередные 0,7% до самого низкого уровня с 1985 года – 461 млн барр. (EIA). С начала года запасы упали на 22% после того, как президент США распорядился выпустить 1 млн барр./сут. или 1% мирового спроса в течение 6 месяцев для борьбы с высокими ценами на моторное топливо и инфляцией.

С пиковых значений июня цена на нефть в США марки WTI упала почти на 30%, в то время как цены на бензин − всего на 22%. Таким образом, основным бенефициаром действий Байдена стали нефтеперерабатывающие заводы и трейдеры (их маржа многократно выросла), а не конечные потребители и не нефтяная промышленность США.

👉 Подробнее

@macroresearch

За неделю стратегические запасы нефти в США сократились на очередные 0,7% до самого низкого уровня с 1985 года – 461 млн барр. (EIA). С начала года запасы упали на 22% после того, как президент США распорядился выпустить 1 млн барр./сут. или 1% мирового спроса в течение 6 месяцев для борьбы с высокими ценами на моторное топливо и инфляцией.

С пиковых значений июня цена на нефть в США марки WTI упала почти на 30%, в то время как цены на бензин − всего на 22%. Таким образом, основным бенефициаром действий Байдена стали нефтеперерабатывающие заводы и трейдеры (их маржа многократно выросла), а не конечные потребители и не нефтяная промышленность США.

👉 Подробнее

@macroresearch