Forwarded from Монокль

🛢Проекты США по сжиженному газу начинают сыпаться

Банковский кризис, начавшийся с падения Silicon Valley Bank (SVB), представляет угрозу для крупнейших проектов по сжиженному газу (СПГ) в Америке.

В двух из четырех новых СПГ-проектов, которые должны были получить в первом квартале этого года окончательные решения по финансированию (FID), эти решения были перенесены на более поздние даты.

В качестве причин названы рост процентных ставок и стоимости строительства, а также слабая связь между ценами на природный газ в США и во всем остальном мире.

Читать подробнее

www.expert.ru

Банковский кризис, начавшийся с падения Silicon Valley Bank (SVB), представляет угрозу для крупнейших проектов по сжиженному газу (СПГ) в Америке.

В двух из четырех новых СПГ-проектов, которые должны были получить в первом квартале этого года окончательные решения по финансированию (FID), эти решения были перенесены на более поздние даты.

В качестве причин названы рост процентных ставок и стоимости строительства, а также слабая связь между ценами на природный газ в США и во всем остальном мире.

Читать подробнее

www.expert.ru

Bloomberg в ежедневном режиме празднует победу над «Газпромом». При этом, на его же лентах проблема инфляции в Европе никак не связана с кратно подорожавшим газом и нефтепродуктами. Безусловно, европейцы сотворили чудо в прошлом году, придушив энергоемкую промышленность, и скупи весь свободный СПГ в мире, вообще не задаваясь вопросом стоимости этого газа. Цена этого – подорожание всего и вся в ЕС, ужесточение денежно кредитной политики, обесценение облигаций и огромные нереализованные убытки у банков.

Финансовую систему Европы от обрушения сдерживают лишь печатный станок и прямая поддержка от ЕЦБ. Банкопад уже начался, и самые громкие банкротства еще впереди. Вишенкой на торте празднества отказа от русского газа станет невозможность больше занимать на открытом рынке для одного из правительств Еврозоны. Если это будет Франция (долг к ВВП 114%) или Италия (145% ) – это будет конец зоны евро.

Но это в будущем. Победа над «Газпромом» того стоила. Газовые хранилища переходят в режим наполнения.

Финансовую систему Европы от обрушения сдерживают лишь печатный станок и прямая поддержка от ЕЦБ. Банкопад уже начался, и самые громкие банкротства еще впереди. Вишенкой на торте празднества отказа от русского газа станет невозможность больше занимать на открытом рынке для одного из правительств Еврозоны. Если это будет Франция (долг к ВВП 114%) или Италия (145% ) – это будет конец зоны евро.

Но это в будущем. Победа над «Газпромом» того стоила. Газовые хранилища переходят в режим наполнения.

ОПЕК+ анонсировал сокращение добычи нефти до конца года на 1,6 млн барр в день (с учетом уже взятых на себя обязательств со стороны России на 0,5 млн барр в день). С одной стороны – это приведение квот к существующей добыче ОПЕК+: участники картеля перевыполняют взятые на себя обязательства. В то же время – новые квоты, это ограничение на рост добычи странами ОПЕК+ и сильный «бычий» сигнал для котировок нефти.

ОПЕК+ пополнившись новыми участниками в лице России, Казахстана и Азербайджана стал действительно важным экономическим инструментом мягкой силы, защищающим интересы стран экспортеров нефти. Влияние на рынок со стороны картеля колоссальное, что позволяет участникам вести контрциклическую игру на рынке нефти, поддерживая котировки в кризис, и наоборот, охлаждая рынок, когда цены на нефть растут.

Однако, самое важное другое. ОПЕК+ не возник сам по себе. Это союз и в нынешнем виде, он выстроен и усилен Россией. Для России участие ОПЕК+ и влияние на организауию стало возможным лишь благодаря победе в Сирии.

ОПЕК+ пополнившись новыми участниками в лице России, Казахстана и Азербайджана стал действительно важным экономическим инструментом мягкой силы, защищающим интересы стран экспортеров нефти. Влияние на рынок со стороны картеля колоссальное, что позволяет участникам вести контрциклическую игру на рынке нефти, поддерживая котировки в кризис, и наоборот, охлаждая рынок, когда цены на нефть растут.

Однако, самое важное другое. ОПЕК+ не возник сам по себе. Это союз и в нынешнем виде, он выстроен и усилен Россией. Для России участие ОПЕК+ и влияние на организауию стало возможным лишь благодаря победе в Сирии.

ОПЕК понравилась американская газовая партия

Выход китайской экономики на траекторию роста можно наблюдать в режиме реального времени. Китайский импорт нефти в марте вышел на исторический максимум – 11,1 млн барр в сутки, превысив постковидные вспышки спроса, лета 2020 года. Так много нефти, как в этой весной КНР никогда не импортировала. Очевидно, что спрос на нефть со стороны Китая в ближайшие месяцы будет расти – впереди лето, высокий автомобильный сезон. Россия, Иран и КСА с легко удовлетворят этот спрос.

На фоне роста спроса на нефть со стороны Поднебесной, сокращение добычи со стороны стран Ближнего Востока (ОПЕК), занявших европейские рынки, заместив Россию, выглядит как вызов странам развитого мира. Впрочем, у европейцев есть прекрасный опыт прошлого года – решать топливный кризис без оглядки на цены, они научились. Не имея альтернативы в виде российской нефти европейским компаниям теперь придется платить много, или очень много, не только за газ и уголь, но и похоже за нефть.

Выход китайской экономики на траекторию роста можно наблюдать в режиме реального времени. Китайский импорт нефти в марте вышел на исторический максимум – 11,1 млн барр в сутки, превысив постковидные вспышки спроса, лета 2020 года. Так много нефти, как в этой весной КНР никогда не импортировала. Очевидно, что спрос на нефть со стороны Китая в ближайшие месяцы будет расти – впереди лето, высокий автомобильный сезон. Россия, Иран и КСА с легко удовлетворят этот спрос.

На фоне роста спроса на нефть со стороны Поднебесной, сокращение добычи со стороны стран Ближнего Востока (ОПЕК), занявших европейские рынки, заместив Россию, выглядит как вызов странам развитого мира. Впрочем, у европейцев есть прекрасный опыт прошлого года – решать топливный кризис без оглядки на цены, они научились. Не имея альтернативы в виде российской нефти европейским компаниям теперь придется платить много, или очень много, не только за газ и уголь, но и похоже за нефть.

Энергетика здорового курильщика

В отличии от европейских стран намеревающихся снизить потребление энергии как промышленностью, так и населением, американцы подходят к вопросу энергопотребления крайне прагматично. Весь экономический рост и рост благосостояния человека жаждется на росте потребления энергии. Если какой-то политик с высокой трибуны говорит, что его страна снизит потребление энергии настолько-то процентов, это необходимо читать как – мы уменьшим промышленное производство, а вместе с ним и качество жизни.

Например, в планах Минэнерго США при обилии энергоэффективных мероприятий, и мощнейшей модернизации электроэнергетики (роста КПД), нет прогнозов снижения потребления энергии до середины века. Базовый прогноз подразумевает как минимум сохранение уровня потребления необходимой энергии для основных отраслей экономики. Кроме того, американцы считают, что транспорт будет наращивать спрос на энергию, несмотря на электромобилизацию, а агрессивный рост спроса предполагается со стороны промышленности.

В отличии от европейских стран намеревающихся снизить потребление энергии как промышленностью, так и населением, американцы подходят к вопросу энергопотребления крайне прагматично. Весь экономический рост и рост благосостояния человека жаждется на росте потребления энергии. Если какой-то политик с высокой трибуны говорит, что его страна снизит потребление энергии настолько-то процентов, это необходимо читать как – мы уменьшим промышленное производство, а вместе с ним и качество жизни.

Например, в планах Минэнерго США при обилии энергоэффективных мероприятий, и мощнейшей модернизации электроэнергетики (роста КПД), нет прогнозов снижения потребления энергии до середины века. Базовый прогноз подразумевает как минимум сохранение уровня потребления необходимой энергии для основных отраслей экономики. Кроме того, американцы считают, что транспорт будет наращивать спрос на энергию, несмотря на электромобилизацию, а агрессивный рост спроса предполагается со стороны промышленности.

Турция, наряду с ОАЭ, становятся российскими нефтегазовыми хабами. В марте 2023 года Турция импортировала из России ~0,35 млн барр дизеля в день. Это в три раза больше среднего последних лет. Очевидно, что такой аномальный рост связан с реэкспортом нефтепродуктов и обходом европейских санкций. Роль Турции и ОАЭ как торговых посредников между Россией и Европой стремительно растет, при этом ситуация устраивает все стороны санкционной войны. Российские нефтяники нашли сбыт своей продукции и не останавливают производство, Европа закрывает топливный дефицит, Турция и ОАЭ зарабатывают свою долю от торговли.

Однако, такая торговая ситуация временна. Нефтепродукты – товар дефицитный, и постепенно торговые цепочки будут перестраиваться: российское топливо будет искать новые рынки сбыта, лишая посредников необоснованной прибыли. А чем больше дефицит топлива в мире, тем быстрее будет адаптироваться мировой топливный рынок к нефтепродуктам из России.

Однако, такая торговая ситуация временна. Нефтепродукты – товар дефицитный, и постепенно торговые цепочки будут перестраиваться: российское топливо будет искать новые рынки сбыта, лишая посредников необоснованной прибыли. А чем больше дефицит топлива в мире, тем быстрее будет адаптироваться мировой топливный рынок к нефтепродуктам из России.

Forwarded from Neftegaz.RU

Германия отключает 3 последние работающие ядерные станции на фоне сложнейшей ситуации в энергетике.

Большинство немцев считает закрытие АЭС ошибкой. Согласно опросу INSA для BILD am SONNTAG, 52% считают закрытие атомных электростанций неправильным, только 37% решение верным.

Причина закрытий - правящая коалиция, где «заправляют» зелёные.

Большинство немцев считает закрытие АЭС ошибкой. Согласно опросу INSA для BILD am SONNTAG, 52% считают закрытие атомных электростанций неправильным, только 37% решение верным.

Причина закрытий - правящая коалиция, где «заправляют» зелёные.

Торговля российской нефтью кардинально изменилась за последний год. Если в январе 2022 года каждая вторая тонна нефти и нефтепродуктов шла в Европу, то в январе 2023 года на Запад шла лишь каждая пятая тонна. Теперь половина российской нефти идет в Китай и Индию. Смена покупателей привела к значительным изменениям в логистике и уходу российской нефти из трубы в море.

Однако самое важно, то что теперь «неизвестный» покупатель забирает каждую четвертую тонну российской нефти и нефтепродуктов. Это топливо формирует мировой теневой рынок, наряду с нефтью из Ирана, Венесуэлы и Сирии. И если до санкций на Россию, мировой теневой рынок нефти был маргинальным, то теперь он становится мейнстримным: покупать российскую дешевую нефть желает все больше развивающихся стран. Это значит, что рынок «черной» нефти растет, а доля нефтедоллара ежегодно сокращается. То есть стратегически от введенных санкций против России проигрывает в первую очередь США, теряя контроль над мировым рынком ресурсов.

Однако самое важно, то что теперь «неизвестный» покупатель забирает каждую четвертую тонну российской нефти и нефтепродуктов. Это топливо формирует мировой теневой рынок, наряду с нефтью из Ирана, Венесуэлы и Сирии. И если до санкций на Россию, мировой теневой рынок нефти был маргинальным, то теперь он становится мейнстримным: покупать российскую дешевую нефть желает все больше развивающихся стран. Это значит, что рынок «черной» нефти растет, а доля нефтедоллара ежегодно сокращается. То есть стратегически от введенных санкций против России проигрывает в первую очередь США, теряя контроль над мировым рынком ресурсов.

Цены на газ в пермском бассейне опустились на региональном хабе Waha до отрицательных величин. Затоваривание локального хаба – следствие дефицита магистральной инфраструктуры, и невозможность отправить весь добытый газ в другие регионы страны. Этот фактор все чаше влияет на ценообразование в основных центрах добычи США и дестимиулирует наращивание инвестиций добычу природного газа. Проблеме не один год, и системно решить ее пока не удается. Поэтому, не удивительно, что в одном из сценариев Минэнерго США, страна сейчас проходит пик газовой добычи.

Дефицит газа при снижении добычи в США не грозит: внутренний спрос на газ может быть удовлетворен трубным импортом из Мексики и Канады. Однако, экспортные хотелки СПГ придется сильно ужать. В случае реализации негативного сценария ( а он очень вероятен) удовлетворить имеющийся европейский и азиатский спрос на СПГ, США не смогут.

Дефицит газа при снижении добычи в США не грозит: внутренний спрос на газ может быть удовлетворен трубным импортом из Мексики и Канады. Однако, экспортные хотелки СПГ придется сильно ужать. В случае реализации негативного сценария ( а он очень вероятен) удовлетворить имеющийся европейский и азиатский спрос на СПГ, США не смогут.

Мировая фабрика резко, как это традиционно бывает, выходит из ковидных ограничений. После двухлетнего падения темпов экспорта из Китая, в марте 2023 года они резко пошли вверх. Рост экспорта составил значительные 14,8% - первый прирост за последние 6 месяцев. Однако для России более важен показатель импорта в КНР, темпы снижения которого резко замедлились (вместе со стабилизацией цен на сырье). Показатели удивительны тем, что основные торговые партнеры Китая – США, ЕС, Япония или вот-вот или уже вошли в рецессию.

Активизация китайской экономики – важный бычий фактор для сырьевых товаров, и в первую очередь – нефть, уголь и металлы. Тот же коксующийся уголь прибавил в цене четвереть в апреле. Возвращение Китая к активному росту, как минимум компенсирует провал спроса на сырье со стороны развитого мира, а это поддержка торгового и платежного баланса России и следствие стабилизация курса рубля.

Активизация китайской экономики – важный бычий фактор для сырьевых товаров, и в первую очередь – нефть, уголь и металлы. Тот же коксующийся уголь прибавил в цене четвереть в апреле. Возвращение Китая к активному росту, как минимум компенсирует провал спроса на сырье со стороны развитого мира, а это поддержка торгового и платежного баланса России и следствие стабилизация курса рубля.

Электроэнергетика – базовая отрасль индустриальной экономики. С зари промышленной революции вопрос развития электроэнергетики был тождественным всему остальному развитию экономики. Даже примитивному, кустарному производству требуется лампочка и розетка, в которой есть электрический ток. Чтобы количество потребителей розеток становилось больше – электричество должно быть дешевым. А чтобы розетки работали стабильно, и не отключались, количество генераторов энергии – должно быть максимально диверсифицировано.

Годы, правительство Германии ставило над своей экономикой эксперимент, "во благо позеленения" поднимая цены на электричество для населения и бизнеса. Однако упорный труд немца компенсировал самые немыслимые тарифы. Сейчас страна выходит на новый для себя уровень: лишившись поставок базового сырья – природного газа из «Северных потоков», энергетики отключают 3 атомных энергоблока. Весну и лето немцы как-то переживут на ветряках и солнце. Что делать если зима окажется не такой теплой как в последние годы?

Годы, правительство Германии ставило над своей экономикой эксперимент, "во благо позеленения" поднимая цены на электричество для населения и бизнеса. Однако упорный труд немца компенсировал самые немыслимые тарифы. Сейчас страна выходит на новый для себя уровень: лишившись поставок базового сырья – природного газа из «Северных потоков», энергетики отключают 3 атомных энергоблока. Весну и лето немцы как-то переживут на ветряках и солнце. Что делать если зима окажется не такой теплой как в последние годы?

КТО ТАК РАСПОРЯЖАЕТСЯ ДЕНЬГАМИ!? ЭТО УЖАС, ПАНДА НЕДОВОЛЬНА, И ХОЧЕТ ДАТЬ ТЕБЕ ПАРОЧКУ СОВЕТОВ, КАК:

—сделать свой первый миллион, при этом не оставляя все силы на заводе

—жить в своё удовольствие, при этом не думать как заработать на жизнь.

—куда направить денежные потоки, чтобы они приносили тебе прибыль

Пути к богатству известны — их легко повторить, потому что это не тайна

Тебе повезло, ведь на канале Invest Panda есть все, чтобы забыть что такое бедность. Всё зависит от тебя! Подпишись и будь с НАМИ!💰

—сделать свой первый миллион, при этом не оставляя все силы на заводе

—жить в своё удовольствие, при этом не думать как заработать на жизнь.

—куда направить денежные потоки, чтобы они приносили тебе прибыль

Пути к богатству известны — их легко повторить, потому что это не тайна

Тебе повезло, ведь на канале Invest Panda есть все, чтобы забыть что такое бедность. Всё зависит от тебя! Подпишись и будь с НАМИ!💰

Forwarded from Толкователь

Только-только Китай оправился от страшных последствий Ковида и санитарной деспотии, как на него обрушилась страшная жара. Исторический рекорд для апреля: в 11 провинциях дневная температура поднялась выше 35 градусов, кое-где достигая 37-38 градусов.

Если такая жара продержится неделю, то она сожжёт значительную часть будущего урожая. Также плохие перспективы у выработки ГЭС и в целом недостаток воды скажется на экономике страны.

Если такая жара продержится неделю, то она сожжёт значительную часть будущего урожая. Также плохие перспективы у выработки ГЭС и в целом недостаток воды скажется на экономике страны.

Желание США доминировать на мировом рынке СПГ, может так и остаться - желанием. Минэнерго США любит давать амбициозные прогнозы, где добыча и экспорт газа растут до середины века, завоевывая мир, а мощности СПГ увеличиваются кратно. У страны есть для этого все – неисчерпаемые месторождения сланцевого газа, технологии его добычи и сжижения. Финансовые ресурсы все это освоить и построить - тоже есть.

Узкое место, которое сложно игнорировать – трубопроводная инфраструктура. На графике – мощность труб из штата Пенсильвания на территории которого, находится крупнейшая в США газовая провинция - Marcellus. Мощности газопроводов из Пенсильвании за последние 4 года практически не увеличились. Схожая проблема в Техасе, где очевидно затоваривание регионального хаба. То есть трубопроводы просто не строят. Однако без мощных магистралей от центров добычи, строительство новых СПГ терминалов приведет лишь к дефициту внутреннего рынка и росту цен, а это сделает экспорт газа экономически бессмысленным.

Узкое место, которое сложно игнорировать – трубопроводная инфраструктура. На графике – мощность труб из штата Пенсильвания на территории которого, находится крупнейшая в США газовая провинция - Marcellus. Мощности газопроводов из Пенсильвании за последние 4 года практически не увеличились. Схожая проблема в Техасе, где очевидно затоваривание регионального хаба. То есть трубопроводы просто не строят. Однако без мощных магистралей от центров добычи, строительство новых СПГ терминалов приведет лишь к дефициту внутреннего рынка и росту цен, а это сделает экспорт газа экономически бессмысленным.

Сланцевая революция закончилась. Казалось бы, самым адекватным ответом США на снижение добычи ОПЕК+ должно было стать резкое наращивание добычи нефти, ведь ОПЕК+ сам освобождает рынок. Однако этого не происходит: сланцевики просто не могут нарастить добычу, и проблема технико-экономическая.

Первый этап сланцевой революции - это экстенсивная добыча – бурили много, но скважины были дешевыми и низкопроизводительными. Однако от такого подхода сланцевики отказались примерно в 2014 году. С этого момента произошел фазовый переход: бурить стали значительно меньше, однако стволы скважин становились все длиннее, совершенствовались и методы гидроразрыва пласта. То есть шла интенсификация, позволившая заметно нарастить добычу. Бурить стали меньше, но стоимость бурения заметно выросла.

Однако и этот цикл подошел к концу - с начала 2021 года года производительность скважин падает, то есть фактор интенсификации больше не сможет нивелировать падение качества запасов нефти. Проблема характерна для всех провинций США.

Первый этап сланцевой революции - это экстенсивная добыча – бурили много, но скважины были дешевыми и низкопроизводительными. Однако от такого подхода сланцевики отказались примерно в 2014 году. С этого момента произошел фазовый переход: бурить стали значительно меньше, однако стволы скважин становились все длиннее, совершенствовались и методы гидроразрыва пласта. То есть шла интенсификация, позволившая заметно нарастить добычу. Бурить стали меньше, но стоимость бурения заметно выросла.

Однако и этот цикл подошел к концу - с начала 2021 года года производительность скважин падает, то есть фактор интенсификации больше не сможет нивелировать падение качества запасов нефти. Проблема характерна для всех провинций США.

Цена бензина в США вновь пошла вверх. Причина тому - возросший сезонный спрос на топливо. При этом траектория спроса превышает показатели весны прошлого года. Однако Минэнерго США прогнозируют: цены на бензин этим летом в среднем составят 3,5 долл за галлон, что значительно ниже 4,2 долл лета прошлого года. В то же время, новый прогноз - 3,5 долл - уровень заметно выше средних цен за последнее десятилетие.

Впрочем, прошлый год был аномальным для рынка топлива США. Сошлось сразу несколько факторов- санкции на Россию, дефицит перерабатывающих мощностей и вымывание запасов топлива в США. В ручном режиме проблемы удалось преодолеть, а цены на топливо удержать от дальнейшего роста. Однако скачек цен на топливо создал мощнейший инфляционный импульс, последствия которого до сих пор оказывают влияние на экономику США, ограничивая возможности ФРС включить печатный станок. Новый ценовой всплеск на топливо может стать очень неприятным сюрпризом для всего финансового сектора США и ФРС в частности.

Впрочем, прошлый год был аномальным для рынка топлива США. Сошлось сразу несколько факторов- санкции на Россию, дефицит перерабатывающих мощностей и вымывание запасов топлива в США. В ручном режиме проблемы удалось преодолеть, а цены на топливо удержать от дальнейшего роста. Однако скачек цен на топливо создал мощнейший инфляционный импульс, последствия которого до сих пор оказывают влияние на экономику США, ограничивая возможности ФРС включить печатный станок. Новый ценовой всплеск на топливо может стать очень неприятным сюрпризом для всего финансового сектора США и ФРС в частности.

Мексика –страна наиболее пострадавшая от сланцевой революции. Пик добычи нефти здесь пришелся на 2004 год, и практически вся нефть шла на экспорт, преимущественно в США. Однако уже почти 20 лет добыча в Мексике стагнирует, пока не перешла в пике с 2013 года: период расцвета сланцевой революции в США. То есть Мексика, (наряду с Канадой, Венесуэлой и Саудией) освобождала американским компаниям, американский же рынок.

Сейчас нефтяная отрасль Мексики это половина, от былого величия страны. А то, что добывается, как и ранее преимущественно экспортируется в США, но примерно в тех же объемах возвращается обратно в виде готового топлива - дизеля, бензина, керосина. Последние годы страна нетто-импортер нефти, и по прогнозам Минэнерго США в ближайшие годы ситуация для Мексики не изменится. Впрочем, потенциальные запасы нефти у страны огромны, и в первую очередь на шельфе Мексиканского залива. Однако, перспектива реальной добычи здесь, вопрос не этого десятилетия.

Сейчас нефтяная отрасль Мексики это половина, от былого величия страны. А то, что добывается, как и ранее преимущественно экспортируется в США, но примерно в тех же объемах возвращается обратно в виде готового топлива - дизеля, бензина, керосина. Последние годы страна нетто-импортер нефти, и по прогнозам Минэнерго США в ближайшие годы ситуация для Мексики не изменится. Впрочем, потенциальные запасы нефти у страны огромны, и в первую очередь на шельфе Мексиканского залива. Однако, перспектива реальной добычи здесь, вопрос не этого десятилетия.

4 из 6 крупнейших экономик мира будет находиться в Азии уже к 2028 году. Лишь одно это предопределяет разворот экспорта с Запада на Восток, а вместе с ним разворачивается логистический и политический фокус. Остальное (СВО, санкции, уход европейского бизнеса), лишь повод сделать разворот быстрее.

Понимают смещение деловой, экономической и финансовой жизни в Азию, как Европе, так и США. Оба нынешних экономических центра уже к середине века окажутся на задворках мировой экономической жизни. Для России такое изменение баланса мировых сил крайне выгодно: с двумя будущими экономическими центрами (конфликтующими между собой), Индией и Китаем, Россия имеет отношения близко к союзническим. Святая святых - армии обеих стран часто укомплектована оборудованием с гордым шильдиком: «Сделано в России».

Впрочем, имея такую огромную территорию, и такое мизерное население, кардинального изменения структуры российского экспорта ждать не стоит. Вероятно, страна так и будет экспортировать: нефть, газ, зерно и продукцию ВПК.

Понимают смещение деловой, экономической и финансовой жизни в Азию, как Европе, так и США. Оба нынешних экономических центра уже к середине века окажутся на задворках мировой экономической жизни. Для России такое изменение баланса мировых сил крайне выгодно: с двумя будущими экономическими центрами (конфликтующими между собой), Индией и Китаем, Россия имеет отношения близко к союзническим. Святая святых - армии обеих стран часто укомплектована оборудованием с гордым шильдиком: «Сделано в России».

Впрочем, имея такую огромную территорию, и такое мизерное население, кардинального изменения структуры российского экспорта ждать не стоит. Вероятно, страна так и будет экспортировать: нефть, газ, зерно и продукцию ВПК.

Мировой рынок СПГ вырос в 1,6 раза за последнее десятилетие. При этом основной прирост предложения создала лишь одна страна – США. Еще немного добавила Россия. Очевидно, рост мирового спроса, даже стимулируемый «зеленой» повесткой, не успевал за темпами роста предложения. Мировая экономика просто не могла так быстро перестроиться. Если Европа не имея проблем с капиталами, могла позволить себе закрыть угольные ТЭС и АЭС в угоду (по планам тех лет, трубному) газу, то развивающейся Азии, отказаться от угля на много сложнее.

Впрочем, европейский рынок расчищен от трубного газа Газпрома, и он способен поглотить весь рост предложения СПГ на ближайшую пятилетку. Наверняка что-то добавит Азия, спрос в которой более эластичен к цене. Однако смогут ли экспортеры СПГ создать достаточное предложение на рынке? В тех же США, радужные планы Минэнерго по удвоению экспорта все чаще натыкаются на резко подорожавшее проектное финансирование и дефицит трубопроводной инфраструктуры с основных центров добычи газа.

Впрочем, европейский рынок расчищен от трубного газа Газпрома, и он способен поглотить весь рост предложения СПГ на ближайшую пятилетку. Наверняка что-то добавит Азия, спрос в которой более эластичен к цене. Однако смогут ли экспортеры СПГ создать достаточное предложение на рынке? В тех же США, радужные планы Минэнерго по удвоению экспорта все чаще натыкаются на резко подорожавшее проектное финансирование и дефицит трубопроводной инфраструктуры с основных центров добычи газа.

Молекул свободы на всех не хватит

Потребление угля в США перестало падать. Это косвенный признак торможения развития сланцевой газодобычи. С одной стороны США пытаются завоевать мир своим СПГ, с другой количество добываемого газа ограниченно, в том числе инфраструктурой. В итоге, угольная отрасль, уполовинившаяся в США за прошлое десятилетие начала медленный, но подъем. Количество угля используемого на внутреннем рынке в США растет третий год к ряду. Вместе с ростом потребления угля из СМИ исчезла и «зеленая» повестка: вдруг миру стало не до карбоновых следов.

Причина роста спроса на уголь, подорожавший газ на внутреннем рынке США. Подъем газовых цен вернул экономический интерес к угольной генерации. При этом ВИЭ хотя и продолжает развитие, но на «битву» за долю рынка между двумя видами ископаемого топлива, оказывает незначительное влияние.

Потребление угля в США перестало падать. Это косвенный признак торможения развития сланцевой газодобычи. С одной стороны США пытаются завоевать мир своим СПГ, с другой количество добываемого газа ограниченно, в том числе инфраструктурой. В итоге, угольная отрасль, уполовинившаяся в США за прошлое десятилетие начала медленный, но подъем. Количество угля используемого на внутреннем рынке в США растет третий год к ряду. Вместе с ростом потребления угля из СМИ исчезла и «зеленая» повестка: вдруг миру стало не до карбоновых следов.

Причина роста спроса на уголь, подорожавший газ на внутреннем рынке США. Подъем газовых цен вернул экономический интерес к угольной генерации. При этом ВИЭ хотя и продолжает развитие, но на «битву» за долю рынка между двумя видами ископаемого топлива, оказывает незначительное влияние.

Forwarded from НА-ГОРА. Угольная аналитика

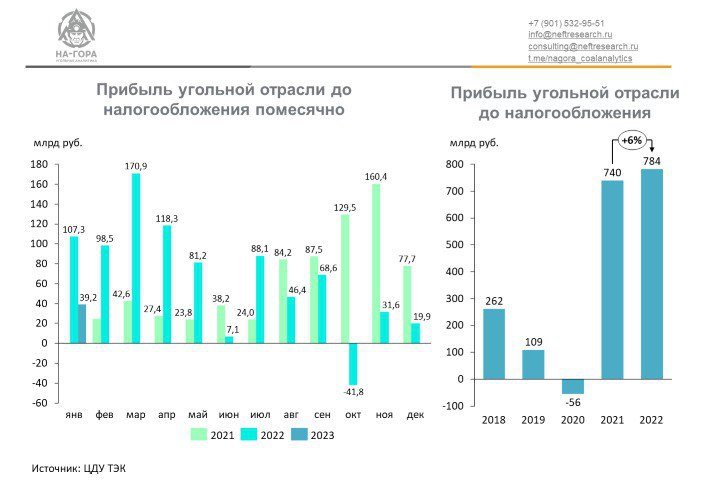

Прибыль угольной отрасли за год удвоилась

Прибыль угольной отрасли до налогообложения (EBT) в январе 2023 г. составила 39,2 млрд руб. Это больше ЕВТ отрасли в декабре 2022 г. в 2 раза, но почти в 3 раза меньше относительно января 2022 г.

Наиболее прибыльным угольным регионом ожидаемо стал Кузбасс: на него пришлось 23,1 млрд руб., или 59% от всей ЕВТ угольной отрасли. Следом идет Якутия, которая заработала 8,4 млрд руб., или 21,5% от прибыли до налогообложения отрасли. При этом годом ранее EBT якутских УК за тот же период была выше – 9,7 млрд руб.

Эксперты «На-Гора» указывают на наметившуюся с марта 2022 г. тенденцию на снижение прибыльности продаж российского угля. Сказывается эффект действия дисконтов на российский уголь в АТР. Также на показателях финансовой эффективности отрасли отражается снижение объемов отгрузки на экспорт. Дополнительное давление на экономику угольной отрасли оказывает повышенный на 380 руб./т НДПИ на каменный уголь, который Минфин грозится снова задействовать в 4 кв. 2023 г.

Более детальную информацию о железнодорожных перевозках энергетического и металлургического угля в России можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

Прибыль угольной отрасли до налогообложения (EBT) в январе 2023 г. составила 39,2 млрд руб. Это больше ЕВТ отрасли в декабре 2022 г. в 2 раза, но почти в 3 раза меньше относительно января 2022 г.

Наиболее прибыльным угольным регионом ожидаемо стал Кузбасс: на него пришлось 23,1 млрд руб., или 59% от всей ЕВТ угольной отрасли. Следом идет Якутия, которая заработала 8,4 млрд руб., или 21,5% от прибыли до налогообложения отрасли. При этом годом ранее EBT якутских УК за тот же период была выше – 9,7 млрд руб.

Эксперты «На-Гора» указывают на наметившуюся с марта 2022 г. тенденцию на снижение прибыльности продаж российского угля. Сказывается эффект действия дисконтов на российский уголь в АТР. Также на показателях финансовой эффективности отрасли отражается снижение объемов отгрузки на экспорт. Дополнительное давление на экономику угольной отрасли оказывает повышенный на 380 руб./т НДПИ на каменный уголь, который Минфин грозится снова задействовать в 4 кв. 2023 г.

Более детальную информацию о железнодорожных перевозках энергетического и металлургического угля в России можно получать, подписавшись на еженедельные аналитические отчеты NeftResearch.

@nagora_coalanalytics

{kind=link}