Forwarded from Энергетические стратегии (Natalia GRIB)

#газ#Украина#Россия#Европа

Собственно, когда европейские политики сотни раз повторяют мантру о том, что Россия прекратит поставки газа в Европу, они имеют в виду два фактора:

1. Перекрытие трубы по техническим причинам. Например, в результате повреждения газопровода.

2. Прекращение поставок по причине заморозки средств, поступивших в форме оплаты в евро и долларах, но в силу разных причин не конвертированных на счета Газпромбанка в рубли.

Риск номер 1 висит над Европой в части пропускной способности украинской ГТС уже 2,5 месяца. Но до сих пор считалось, что всем участникам текущего конфликта выгодно поставлять, пропускать транзитом и получать природный газ - самый дешёвый энергоресурс в Европе среди своих аналогов, на 20-50% дешевле биржевых фьючерсных уровней.

Поэтому новость, которую публикует Bloomberg, имеет крайне важное значение как своим последствиям, так и по дальнейшим решениям на рынке природного газа в Европе.

Bloomberg: «с 11 мая - оператор ГТС Украины прекращает транзит газа в Европу через газораспределительную станцию "Сохрановка" в Луганской области из-за боевых действий.

Через эту станцию проходит почти 1/3 транзита в европейские страны».

Если это решение принято (хотелось бы дождаться подтверждения от Нафтогаза), то с завтрашнего дня Украина активно включается в газовую войну Европы с Россией и это значит, что международные отношения на мировых газовых рынках переходят на Новый этап.

Риски от ожидаемого прекращения поставок:

Для России:

1. Указанный объём можно перераспределить на оставшиеся мощности ЕСГ Украины, Ямал-Европы, Турецкого потока и Северного потока. Хотя логистику поставок придётся менять и транспортировка окажется сложнее, и потому - дороже.

2. Следом за перекрытием одного маршрута резко возрастает риск полного перекрытия всех шести трубопроводов из России в Европу по территории Украины.

3. При отсутствии оперативной переориентации поставок, вероятны потери значительной части экспортной выручки (на краткосрочный период, минимум).

Для Украины:

1. Потеря 1/3 платы за транзит - несколько сотен миллионов долларов.

2. Новость о том, что США приняли решение о предоставлении лендлиз Украине, вероятно, может означать компенсацию выпадающих от транзита российского газа доходов.

3. Сам факт принятия Киевом такого решения может означать, что Украина приняла решение идти до последнего в плане разрыва экономических и энергетических отношений с Россией.

Для Европы:

1. Евросоюз в ближайшие дни попытается договориться о содержании 6-го пакета санкций (Франция продавливает Венгрию на предмет условий отказа от Российской нефти). Именно этот пакет должен сформулировать условия выживания Европы в условиях жёсткого дефицита энергоносителей из России.

2. В информационном пространстве много экспертных прогнозов, что Восточно-Европейские страны и Германия, Италия не смогут пережить следующую зиму в силу дефицита природного газа, что газохимическая промышленность в Германии остановится раньше - поскольку разорится на высоких биржевых ценах газа.

3. США, обещавшие залить Европу газом, в 2022 году испытывают дефицит на внутреннем рынке из-за снижения добычи, вызванного резким сокращением инвестиций в отрасль по причине объявленной «зелёной» энергостратегии и сокращениям спроса из-за пандемии ковид-2019.

4. Отключение атомных блоков во Франции негативно влияет на состояние энергобезопасности в Европе в целом.

5. Ветровая генерация предательски снижает объём выработки в мае.

Впрочем, в Западной Европе все не так уж плохо - в частности, уместно будет напомнить, что Германия арендовала мощности двух плавучих регазификационных терминалов и начала активные переговоры с Катаром о поставках СПГ. Пока стороны высказали свои позиции - Германия хочет газ на 10 лет с правом перепродажи другим странам Европы. Катар готов поставлять по долгосрочному договору на срок не менее 20 лет и без права дельнейшей перепродажи. Позиции могут быть сближены на фоне вероятного дефицита газа в Европе.

Собственно, когда европейские политики сотни раз повторяют мантру о том, что Россия прекратит поставки газа в Европу, они имеют в виду два фактора:

1. Перекрытие трубы по техническим причинам. Например, в результате повреждения газопровода.

2. Прекращение поставок по причине заморозки средств, поступивших в форме оплаты в евро и долларах, но в силу разных причин не конвертированных на счета Газпромбанка в рубли.

Риск номер 1 висит над Европой в части пропускной способности украинской ГТС уже 2,5 месяца. Но до сих пор считалось, что всем участникам текущего конфликта выгодно поставлять, пропускать транзитом и получать природный газ - самый дешёвый энергоресурс в Европе среди своих аналогов, на 20-50% дешевле биржевых фьючерсных уровней.

Поэтому новость, которую публикует Bloomberg, имеет крайне важное значение как своим последствиям, так и по дальнейшим решениям на рынке природного газа в Европе.

Bloomberg: «с 11 мая - оператор ГТС Украины прекращает транзит газа в Европу через газораспределительную станцию "Сохрановка" в Луганской области из-за боевых действий.

Через эту станцию проходит почти 1/3 транзита в европейские страны».

Если это решение принято (хотелось бы дождаться подтверждения от Нафтогаза), то с завтрашнего дня Украина активно включается в газовую войну Европы с Россией и это значит, что международные отношения на мировых газовых рынках переходят на Новый этап.

Риски от ожидаемого прекращения поставок:

Для России:

1. Указанный объём можно перераспределить на оставшиеся мощности ЕСГ Украины, Ямал-Европы, Турецкого потока и Северного потока. Хотя логистику поставок придётся менять и транспортировка окажется сложнее, и потому - дороже.

2. Следом за перекрытием одного маршрута резко возрастает риск полного перекрытия всех шести трубопроводов из России в Европу по территории Украины.

3. При отсутствии оперативной переориентации поставок, вероятны потери значительной части экспортной выручки (на краткосрочный период, минимум).

Для Украины:

1. Потеря 1/3 платы за транзит - несколько сотен миллионов долларов.

2. Новость о том, что США приняли решение о предоставлении лендлиз Украине, вероятно, может означать компенсацию выпадающих от транзита российского газа доходов.

3. Сам факт принятия Киевом такого решения может означать, что Украина приняла решение идти до последнего в плане разрыва экономических и энергетических отношений с Россией.

Для Европы:

1. Евросоюз в ближайшие дни попытается договориться о содержании 6-го пакета санкций (Франция продавливает Венгрию на предмет условий отказа от Российской нефти). Именно этот пакет должен сформулировать условия выживания Европы в условиях жёсткого дефицита энергоносителей из России.

2. В информационном пространстве много экспертных прогнозов, что Восточно-Европейские страны и Германия, Италия не смогут пережить следующую зиму в силу дефицита природного газа, что газохимическая промышленность в Германии остановится раньше - поскольку разорится на высоких биржевых ценах газа.

3. США, обещавшие залить Европу газом, в 2022 году испытывают дефицит на внутреннем рынке из-за снижения добычи, вызванного резким сокращением инвестиций в отрасль по причине объявленной «зелёной» энергостратегии и сокращениям спроса из-за пандемии ковид-2019.

4. Отключение атомных блоков во Франции негативно влияет на состояние энергобезопасности в Европе в целом.

5. Ветровая генерация предательски снижает объём выработки в мае.

Впрочем, в Западной Европе все не так уж плохо - в частности, уместно будет напомнить, что Германия арендовала мощности двух плавучих регазификационных терминалов и начала активные переговоры с Катаром о поставках СПГ. Пока стороны высказали свои позиции - Германия хочет газ на 10 лет с правом перепродажи другим странам Европы. Катар готов поставлять по долгосрочному договору на срок не менее 20 лет и без права дельнейшей перепродажи. Позиции могут быть сближены на фоне вероятного дефицита газа в Европе.

Цены на аммиак ушестерились за два года. Аммиак – первое производное от природного газа, и их цены сильно коррелируют. Себестоимость производства тонны аммиака, при цене газа 1000 долл за тыс кубов – около 1200 долл. Аммиак сырье для производства целого спектра аммиачных удобрений необходимых для пополнения почв азотом – веществом любимым кукурузой и пшеницей.

Тройка мировых лидеров в производстве аммиачных удобрений- Китай (47 млн тонн), Россия (19), США (17), при этом за последнее десятилетие мощности по производству аммиака в США удвоились на фоне изобилия дешевого газа. Однако США по-прежнему крупнейший в мире импортер этих удобрений, впрочем, как и Китай.

Кратный рост цен на аммиачные удобрения, срыв посевной на Украине, засуха в Индии, непогода США не сулит ничего хорошего мировой обеспеченности продовольствием. Впереди продолжение роста цен на кукурузу и пшеницу. На фоне вырисовывающегося катаклизма, Россия, обеспечивающая себя зерном на 150% действительно выглядит как «тихая гавань»(с).

Тройка мировых лидеров в производстве аммиачных удобрений- Китай (47 млн тонн), Россия (19), США (17), при этом за последнее десятилетие мощности по производству аммиака в США удвоились на фоне изобилия дешевого газа. Однако США по-прежнему крупнейший в мире импортер этих удобрений, впрочем, как и Китай.

Кратный рост цен на аммиачные удобрения, срыв посевной на Украине, засуха в Индии, непогода США не сулит ничего хорошего мировой обеспеченности продовольствием. Впереди продолжение роста цен на кукурузу и пшеницу. На фоне вырисовывающегося катаклизма, Россия, обеспечивающая себя зерном на 150% действительно выглядит как «тихая гавань»(с).

Forwarded from Neftegaz.RU

Газпром убрал из ежедневного сообщения о поставках газа через Украину формулировку о штатной подаче.

На карте от украинского Оператора ГТС представлена контрактная разбивка по двум направлениям тех 109,6 млн кубометров газа, транзит которых Газпром обязан оплачивать, даже если реально поставляет меньше.

На карте от украинского Оператора ГТС представлена контрактная разбивка по двум направлениям тех 109,6 млн кубометров газа, транзит которых Газпром обязан оплачивать, даже если реально поставляет меньше.

Мазутная дипломатия

Цены на дизель уже заставили госдеп США оббежать всех своих непримиримых врагов – Венесуэлу, Иран, и даже совершить несколько унизительных турне в Саудовскую Аравию. Наверняка, там на чистом арабском им объяснили - горячих резервов нефтедобычи способных компенсировать хотя-бы небольшую часть российского экспорта - нет.

До высокого автосезона в Штатах остались уже считанные недели. При этом запасы дистиллятов в США опустились даже ниже уровня 2008 года. Напомним в том году нефть WTI установила исторический ценовой рекорд немного недотянув до уровня 150 долл за барр. При этом, статистика говорит, что США по нефти самодостаточная страна, в отличии от тех же стран Западной Европы или Китая. Но даже это не останавливает цены на топливо на внутреннем американском рынке.

На этом фоне возникает риторический вопрос, при каких ценах на дизель и бензин абсолютный враг Владимир станет лучшим другом, и когда начнется гонка послов в Россию с кнопкой «Peregruzka-2» в чемоданах?

Цены на дизель уже заставили госдеп США оббежать всех своих непримиримых врагов – Венесуэлу, Иран, и даже совершить несколько унизительных турне в Саудовскую Аравию. Наверняка, там на чистом арабском им объяснили - горячих резервов нефтедобычи способных компенсировать хотя-бы небольшую часть российского экспорта - нет.

До высокого автосезона в Штатах остались уже считанные недели. При этом запасы дистиллятов в США опустились даже ниже уровня 2008 года. Напомним в том году нефть WTI установила исторический ценовой рекорд немного недотянув до уровня 150 долл за барр. При этом, статистика говорит, что США по нефти самодостаточная страна, в отличии от тех же стран Западной Европы или Китая. Но даже это не останавливает цены на топливо на внутреннем американском рынке.

На этом фоне возникает риторический вопрос, при каких ценах на дизель и бензин абсолютный враг Владимир станет лучшим другом, и когда начнется гонка послов в Россию с кнопкой «Peregruzka-2» в чемоданах?

МЭА прогнозирует снижение предложения нефти из России на 3 млн барр в день. Доверять агентству в этих прогнозах не стоит, но если даже гипотетически они реализуются, это значит, что и без того крайне дефицитный рынок нефти и нефтепродуктов погрузится в состояние идеального шторма. Уже сейчас локальные рынки испытывают острый дефицит топлива.

На графике цена на керосин на восточном побережье в США. Премия на рынке составляет 50-100% по сравнению с другими регионами. Но для любой авиакомпании – лучше переплатить за топливо, нежели допустить простой борта. Именно это показывает неэластичность спроса на керосин, дизель, мазут. Любое коммерческое предприятие будет переплачивать (а порой терпеть убытки) лишь бы уйти от простоя – так как следующий шаг за простоем - банкротство. Бывает и хуже - например, беспорядки на Шри-Ланке началась с исчезновением дизельного топлива.

Дефицит нефти и энергии в целом – это не дефицит последних моделей iPhone или BMW – без нефти и газа жить невозможно.

На графике цена на керосин на восточном побережье в США. Премия на рынке составляет 50-100% по сравнению с другими регионами. Но для любой авиакомпании – лучше переплатить за топливо, нежели допустить простой борта. Именно это показывает неэластичность спроса на керосин, дизель, мазут. Любое коммерческое предприятие будет переплачивать (а порой терпеть убытки) лишь бы уйти от простоя – так как следующий шаг за простоем - банкротство. Бывает и хуже - например, беспорядки на Шри-Ланке началась с исчезновением дизельного топлива.

Дефицит нефти и энергии в целом – это не дефицит последних моделей iPhone или BMW – без нефти и газа жить невозможно.

Forwarded from Нефтебаза

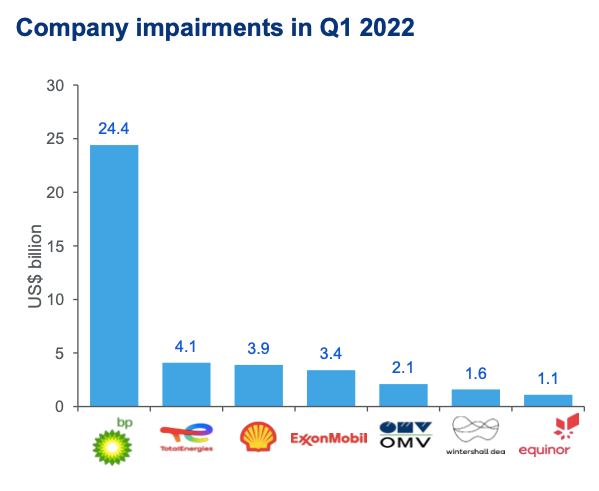

Нефтегазовые компании потеряли $40 млрд от ухода из России только в первом квартале. Об этом пишет Wood Mackenzie.

После начала боевых действий на Украине большинство энергетических мейджоров заявили о продаже своих активов в РФ или резком сокращении активности: инвестиционной и операционной.

1️⃣Больше всего потеряла ВР – $24,4 млрд. Компания объявила о продаже 19,75% доли в «Роснефти» и выходе из трех СП «Таас-Юрях Нефтегазодобыча», «Ермак Нефтегаз» и «Харампурнефтегаз»;

2️⃣Total списала $4,1 млрд из-за прекращения инвестиций в Россию, проблем с завершением строительства «Арктик СПГ-2» из-за санкций на СПГ-оборудование со стороны ЕС. Компания до конца 2022 года перестанет закупать российские нефть и нефтепродукты, возможно, резко снизит участие в проектах с «НОВАТЭКом»;

3️⃣Shell потеряла $3,9 млрд: $1,9 млрд от ухода из проекта «Сахалин-2», $1,126 млрд – расходы от потери вложений в «Северный поток 2», $858 млн – списания по СП с «Газпромнефтью» и маркетинговым активам;

4️⃣ExxonMobil списала $3,4 млрд после решения о выходе из «Сахалин-1» и СП с «Роснефтью», компания больше не будет инвестировать в Россию;

5️⃣Австрийская OMV потеряла $2,1 млрд: 1 млрд евро по проекту «Северный поток 2» и 658 млн евро от продажи доли в совместном с «Газпромом» Южно-Русском месторождении и трейдинговой «Газпром ЮРГМ Девелопмент»;

7️⃣Wintershall Dea AG лишилась $1,6 млрд после списания финасирования «Северного потока-2» и прекращения инвестиций в РФ;

8️⃣Наконец, норвежская Equinor отразила чистый убыток от списания активов в РФ на уровне $1,08 млрд, компания выходит из трех месторождений в стране (1,6% ее общих запасов и 1% дневной добычи) и отказывается от любого сотрудничества с Россией.

➡️ Как вывод: мейджорам приходится нелегко, но такие потери для них некритичны – есть опыт пандемии. Главный пострадавший все равно Россия, которая лишилась инвестиций нынешних и будущих, технологий, опытных специалистов, возможностей развиваться на европейском рынке в ближайшие годы и здоровой конкуренции на нефтегазовом рынке внутри страны.

После начала боевых действий на Украине большинство энергетических мейджоров заявили о продаже своих активов в РФ или резком сокращении активности: инвестиционной и операционной.

1️⃣Больше всего потеряла ВР – $24,4 млрд. Компания объявила о продаже 19,75% доли в «Роснефти» и выходе из трех СП «Таас-Юрях Нефтегазодобыча», «Ермак Нефтегаз» и «Харампурнефтегаз»;

2️⃣Total списала $4,1 млрд из-за прекращения инвестиций в Россию, проблем с завершением строительства «Арктик СПГ-2» из-за санкций на СПГ-оборудование со стороны ЕС. Компания до конца 2022 года перестанет закупать российские нефть и нефтепродукты, возможно, резко снизит участие в проектах с «НОВАТЭКом»;

3️⃣Shell потеряла $3,9 млрд: $1,9 млрд от ухода из проекта «Сахалин-2», $1,126 млрд – расходы от потери вложений в «Северный поток 2», $858 млн – списания по СП с «Газпромнефтью» и маркетинговым активам;

4️⃣ExxonMobil списала $3,4 млрд после решения о выходе из «Сахалин-1» и СП с «Роснефтью», компания больше не будет инвестировать в Россию;

5️⃣Австрийская OMV потеряла $2,1 млрд: 1 млрд евро по проекту «Северный поток 2» и 658 млн евро от продажи доли в совместном с «Газпромом» Южно-Русском месторождении и трейдинговой «Газпром ЮРГМ Девелопмент»;

7️⃣Wintershall Dea AG лишилась $1,6 млрд после списания финасирования «Северного потока-2» и прекращения инвестиций в РФ;

8️⃣Наконец, норвежская Equinor отразила чистый убыток от списания активов в РФ на уровне $1,08 млрд, компания выходит из трех месторождений в стране (1,6% ее общих запасов и 1% дневной добычи) и отказывается от любого сотрудничества с Россией.

➡️ Как вывод: мейджорам приходится нелегко, но такие потери для них некритичны – есть опыт пандемии. Главный пострадавший все равно Россия, которая лишилась инвестиций нынешних и будущих, технологий, опытных специалистов, возможностей развиваться на европейском рынке в ближайшие годы и здоровой конкуренции на нефтегазовом рынке внутри страны.

{kind=link}

Forwarded from РАСПП: Бизнес. Азия. Китай.

Северсталь 🇷🇺 в апреле почти в два раза нарастила экспортные отгрузки в страны дальнего зарубежья по ж/д благодаря Китаю 🇨🇳

Переориентация экспорта на Восток у ведущих российских компаний идёт по плану. В апреле Северсталь отгрузила по ж/д на экспорт в страны дальнего зарубежья 29,3 тысячи тонн стальной продукции, из которой 28,8 тысяч тонн пришлось на экспорт слябов в Китай. В марте отгрузки составили только 15,3 тысячи тонн, из которых 12,3 тысячи тонн пришлись на поставки чугуна в США.

Переориентация экспорта на Восток у ведущих российских компаний идёт по плану. В апреле Северсталь отгрузила по ж/д на экспорт в страны дальнего зарубежья 29,3 тысячи тонн стальной продукции, из которой 28,8 тысяч тонн пришлось на экспорт слябов в Китай. В марте отгрузки составили только 15,3 тысячи тонн, из которых 12,3 тысячи тонн пришлись на поставки чугуна в США.

Forwarded from Эконопокалипсис

🇮🇹 🇺🇸 Экономика Италии в условиях санкций

Англойязычный канал @ZradaXXII обратил внимание на то, что в Италии быстро нарастает недовольство раздачей приказов итальянскому правительству от США.

🔹Два дня назад премьер-министр Италии Марио Драги отправился в Вашингтон, чтобы встретиться с президентом США Джозефом Байденом и некоторыми другими официальными лицами. Они обсудили внешнеполитическую ситуацию, особенно ситуацию в Украине, двусторонние отношения.

Помимо рутинных тем укрепления двусторонних отношений обсуждалась прежде всего готовность Италии ужесточить санкции, и тем самым нанести ущерб собственному населению в интересах США.

🔹Наблюдая за ростом цен и падением уровня жизни, итальянцы задаются вопросом: почему вместо того чтобы тратить налоги на экономическое развитие, они тратятся на соблюдение санкций?

По сообщению La Repubblica, в 2022 году правительство Италии потратит 13,7 млн евро на содержание заблокированного имущества россиян, находящихся под санкциями Евросоюза. Итальянскому государству придется содержать «замороженные» виллы и роскошные яхты российских олигархов. Правительство Италии старается снизить расходы на «минимальные и неотложные действия» по их содержанию, чтобы избежать повреждения предметов роскоши. По окончании санкций Италия планирует передать счета за их содержание российским олигархам. Рассматривается также вариант компенсации понесенных расходов за счет продажи имущества. На текущий момент яхты могут быть переданы Министерству транспорта, а недвижимость — Финансовой полиции Италии.

🔹Конечно, последствия санкций не исчерпываются проблемами с активами олигархов. В Италии серьезно выросли цены на коммунальные услуги. За первый квартал 2022 стоимость электроэнергии для конечных потребителей (бытовое потребление) выросло на 55%, стоимость газа на 44%. И рост продолжается. Уже сейчас абсолютно реальна перспектива увеличения стоимости электроэнергии и газа для домохозяйств на 100% концу второго квартала.

Стоимость бензина достигла уровня 2,33-2,35 евро (хотя по официальной усредненной статистике 1,809 евро). Некоторые жители Италии уже реально рассматривают велосипед как альтернативу личному транспорту.

Ситуация с ценами на продукты питания в Италии неоднозначная. Естественно, цены растут, но торговые сети и крупные производители пытаются это замаскировать, уменьшая количество продуктов в упаковках. Это явление получило название shrinkflation.

🔹Производство, и особенно малый и средний бизнес, тоже испытывают жесткое давление от санкций. Прежде всего потому что сокращается спрос по вышеуказанным причинам и одновременно растут издержки. При этом необходимо учитывать, что в Италии около 70% предприятий — это малый и средний бизнес. У них нет запаса прочности как у транснациональных корпораций, и они не могут рассчитывать на дешевые кредиты или другие источники финансирования. Поэтому в среднесрочной и долгосрочной перспективе для итальянских предпринимателей ситуация останется очень сложной.

Для достаточно консервативной Италии это просто шок. Потребители и производители просто не могут быстро адаптироваться к такой динамике цен. На фоне этого руководством ЕС рассматривается вопрос о сворачивании программы количественного смягчения в третьем квартале 2022 года. Такое давление на конечный спрос и бизнес при отсутствии стимулов со стороны государства может поставить экономику Италии в очень затруднительное положение и ограничит ее возможности для развития.

#Италия #США #санкции

@econopocalypse

Англойязычный канал @ZradaXXII обратил внимание на то, что в Италии быстро нарастает недовольство раздачей приказов итальянскому правительству от США.

🔹Два дня назад премьер-министр Италии Марио Драги отправился в Вашингтон, чтобы встретиться с президентом США Джозефом Байденом и некоторыми другими официальными лицами. Они обсудили внешнеполитическую ситуацию, особенно ситуацию в Украине, двусторонние отношения.

Помимо рутинных тем укрепления двусторонних отношений обсуждалась прежде всего готовность Италии ужесточить санкции, и тем самым нанести ущерб собственному населению в интересах США.

🔹Наблюдая за ростом цен и падением уровня жизни, итальянцы задаются вопросом: почему вместо того чтобы тратить налоги на экономическое развитие, они тратятся на соблюдение санкций?

По сообщению La Repubblica, в 2022 году правительство Италии потратит 13,7 млн евро на содержание заблокированного имущества россиян, находящихся под санкциями Евросоюза. Итальянскому государству придется содержать «замороженные» виллы и роскошные яхты российских олигархов. Правительство Италии старается снизить расходы на «минимальные и неотложные действия» по их содержанию, чтобы избежать повреждения предметов роскоши. По окончании санкций Италия планирует передать счета за их содержание российским олигархам. Рассматривается также вариант компенсации понесенных расходов за счет продажи имущества. На текущий момент яхты могут быть переданы Министерству транспорта, а недвижимость — Финансовой полиции Италии.

🔹Конечно, последствия санкций не исчерпываются проблемами с активами олигархов. В Италии серьезно выросли цены на коммунальные услуги. За первый квартал 2022 стоимость электроэнергии для конечных потребителей (бытовое потребление) выросло на 55%, стоимость газа на 44%. И рост продолжается. Уже сейчас абсолютно реальна перспектива увеличения стоимости электроэнергии и газа для домохозяйств на 100% концу второго квартала.

Стоимость бензина достигла уровня 2,33-2,35 евро (хотя по официальной усредненной статистике 1,809 евро). Некоторые жители Италии уже реально рассматривают велосипед как альтернативу личному транспорту.

Ситуация с ценами на продукты питания в Италии неоднозначная. Естественно, цены растут, но торговые сети и крупные производители пытаются это замаскировать, уменьшая количество продуктов в упаковках. Это явление получило название shrinkflation.

🔹Производство, и особенно малый и средний бизнес, тоже испытывают жесткое давление от санкций. Прежде всего потому что сокращается спрос по вышеуказанным причинам и одновременно растут издержки. При этом необходимо учитывать, что в Италии около 70% предприятий — это малый и средний бизнес. У них нет запаса прочности как у транснациональных корпораций, и они не могут рассчитывать на дешевые кредиты или другие источники финансирования. Поэтому в среднесрочной и долгосрочной перспективе для итальянских предпринимателей ситуация останется очень сложной.

Для достаточно консервативной Италии это просто шок. Потребители и производители просто не могут быстро адаптироваться к такой динамике цен. На фоне этого руководством ЕС рассматривается вопрос о сворачивании программы количественного смягчения в третьем квартале 2022 года. Такое давление на конечный спрос и бизнес при отсутствии стимулов со стороны государства может поставить экономику Италии в очень затруднительное положение и ограничит ее возможности для развития.

#Италия #США #санкции

@econopocalypse

Telegram

ZradaXXII

𝘐𝘵𝘢𝘭𝘪𝘢𝘯𝘴 𝘦𝘯𝘳𝘢𝘨𝘦𝘥 𝘸𝘪𝘵𝘩 𝘵𝘩𝘦𝘪𝘳 𝘨𝘰𝘷𝘦𝘳𝘯𝘮𝘦𝘯𝘵'𝘴 𝘰𝘣𝘦𝘥𝘪𝘦𝘯𝘤𝘦 𝘵𝘰 𝘵𝘩𝘦 𝘜𝘚:

Why is the U.S. giving orders to the Italian government?

Two days ago, Italian Prime Minister Mario Draghi traveled to Washington to receive new instructions from the White House.

Draghi met…

Why is the U.S. giving orders to the Italian government?

Two days ago, Italian Prime Minister Mario Draghi traveled to Washington to receive new instructions from the White House.

Draghi met…

Энергобаланс Польши держится на трех китах – нефти, газе и угле. В стране есть совсем немного ВИЭ, однако это скорее дань европейской энергетической моде. Основа баланса заложена советской инженерной школой и не сильно изменилась за два последних десятилетия.

При этом Польша крайне зависима от импортных поставок всех трех составляющих своего топливного благополучия, и главный поставщик – Россия. Российские экспортеры дают до 70% импорта угля, до 80% поставок сырой нефти и через посредников более 50% газа.

На фоне тотальной зависимости энергетики Польши от поставок из России поведение политического руководства, граничащее с экономическим самоубийством республики, вызывает много вопросов.

Однако в целом, будет крайне интересно понаблюдать за маневрами энергокомпаний и политического руководства страны осенью этого года, когда с наступлением первых заморозков Польша погрузится в жесточайший энергокризис.

При этом Польша крайне зависима от импортных поставок всех трех составляющих своего топливного благополучия, и главный поставщик – Россия. Российские экспортеры дают до 70% импорта угля, до 80% поставок сырой нефти и через посредников более 50% газа.

На фоне тотальной зависимости энергетики Польши от поставок из России поведение политического руководства, граничащее с экономическим самоубийством республики, вызывает много вопросов.

Однако в целом, будет крайне интересно понаблюдать за маневрами энергокомпаний и политического руководства страны осенью этого года, когда с наступлением первых заморозков Польша погрузится в жесточайший энергокризис.

Последнее десятилетие Польша оставалась крупнейшим рынком сбыта российского угля на фоне сокращения внутренней добычи этого ресурса. Хотя еще в начале века Польша была крупнейшим экспортером угля на мировой рынок, однако позеленение европейского континента, ужесточение политики Европы, и низкие цены на уголь на мировом рынке сделали свое дело: угольная промышленность Польши сокращалась все последние 20 лет.

Национальную добычу планомерно замещали поставки из России. Уголь из Австралии, США и других стран в Польше занимал мизерную долю.

Сегодня на фоне отказа от российского угля Польше необходимо в режиме форс-мажора найти миллионы тонн. Сделать это будет проблематично. Дело не только в объемах, но и в качестве необходимого угля. Полякам необходимо найти аналог именно российских энергетических углей с их калорийностью и зольностью, иначе придется перестраивать ТЭС, а это не быстро и дорого.

Национальную добычу планомерно замещали поставки из России. Уголь из Австралии, США и других стран в Польше занимал мизерную долю.

Сегодня на фоне отказа от российского угля Польше необходимо в режиме форс-мажора найти миллионы тонн. Сделать это будет проблематично. Дело не только в объемах, но и в качестве необходимого угля. Полякам необходимо найти аналог именно российских энергетических углей с их калорийностью и зольностью, иначе придется перестраивать ТЭС, а это не быстро и дорого.

За последние 20 лет спрос на газ в Польше вырос в 1,8 раза, тогда как внутренняя добыча – это константа, она держится на уровне 5 млрд кубометров в год. В последние годы страна начала покупать СПГ, однако объемы имеющегося регазификационного терминала Свиноуйсьце ограничены 5 млрд кубометров в год.

В итоге основной объем дефицита внутреннего рынка страна покрывает за счет импорта газа по трубопроводам. Два основных юридических поставщика трубопроводного газа – Россия и Германия, это один физический поставщик – «Газпром».

На фоне ограничений на транспортировку газа через Украину Германия сама испытывает дефицит поставок газа. Россия же наложила санкции на основной канал транспортировки этого ресурса – трубопровод Ямал-Европа. В результате Польша рискует столкнуться с жесточайшим дефицитом природного газа в этом году, и недополучить 2 из 3 необходимых экономике страны кубометров.

В итоге основной объем дефицита внутреннего рынка страна покрывает за счет импорта газа по трубопроводам. Два основных юридических поставщика трубопроводного газа – Россия и Германия, это один физический поставщик – «Газпром».

На фоне ограничений на транспортировку газа через Украину Германия сама испытывает дефицит поставок газа. Россия же наложила санкции на основной канал транспортировки этого ресурса – трубопровод Ямал-Европа. В результате Польша рискует столкнуться с жесточайшим дефицитом природного газа в этом году, и недополучить 2 из 3 необходимых экономике страны кубометров.

Несмотря на все усилия правительства существенно снизить зависимость польских НПЗ от поставок российской нефти по Дружбе, не получилось. Из России в Польшу ежегодно идет 17-20 млн тонн нефти. На растущем спросе в стране и дефиците нефти в мире заместить российскую нефть сегодня нечем. При этом нужно понимать технологическую зависимость нефтепереработки от сортов нефти Urals: перестройка заводов возможна, однако потребует времени и сотен миллионов долларов инвестиций.

На фоне тотальной зависимости Польши от энергоресурсов из России, агрессивное поведение политиков страны – вызывает лишь недоумение. Заместить российские нефть, уголь и газ теоретически возможно – однако это потребует несколько лет и миллиарды долларов инвестиций. При этом торговые эмбарго и санкции введены уже сейчас.

В результате сегодня весь мир с интересом следит за величайшей энергетической авантюрой в инициированной Польшей, грозящей перерасти в острейшую экономическую, а потом и в гуманитарную катастрофу в центе Европы в XXI веке!

На фоне тотальной зависимости Польши от энергоресурсов из России, агрессивное поведение политиков страны – вызывает лишь недоумение. Заместить российские нефть, уголь и газ теоретически возможно – однако это потребует несколько лет и миллиарды долларов инвестиций. При этом торговые эмбарго и санкции введены уже сейчас.

В результате сегодня весь мир с интересом следит за величайшей энергетической авантюрой в инициированной Польшей, грозящей перерасти в острейшую экономическую, а потом и в гуманитарную катастрофу в центе Европы в XXI веке!

Forwarded from Акценты

Центробанк обещает, что россиянам затягивать пояса придется полтора-два года

Россиянам придется менять потребительские привычки, а бизнесу - искать новые рынки сбыта. Такой прогноз дает Центробанк. И не на несколько месяцев, а на полтора-два года.

Именно столько, по мнению аналитиков Центробанка, продлится "трансформация экономики". Потом станет полегче.

Что еще обещают России - суммировали "Акценты".

🇷🇺Инфляция в этом году может вырасти до 23%. А вот уже в будущем году не превысит 7%. В первую очередь - за счет сокращения издержек бизнеса.

🇷🇺Экономика России за год упадет на 8-10%, причем хуже всего будет в последнем квартале-2022. В будущем году будет стагнация (ни роста, ни падения), и лишь в 2024 начнется слабый рост.

🇷🇺Импорт, при самом негативном прогнозе, сократится на треть. А потребление граждан - примерно на 10% от докризисного. Восстановление - никак не раньше 2024 года.

🇷🇺До конца года нефть российской марки Urals будет стоит $75, а черед два года - $55 за баррель.

🇷🇺Бизнес адаптируется к кризису не раньше середины 2023 года. Только тогда появятся новые рынки сбыта и логистические цепочки. Приоритет - потреблению в России, а не экспорту.

🇷🇺Безработица вырастет. Насколько - Центробанк не говорит. Туже всего будет "белым воротничкам" - закрылось слишком много крупных офисов, особенно зарубежных.

Россиянам придется менять потребительские привычки, а бизнесу - искать новые рынки сбыта. Такой прогноз дает Центробанк. И не на несколько месяцев, а на полтора-два года.

Именно столько, по мнению аналитиков Центробанка, продлится "трансформация экономики". Потом станет полегче.

Что еще обещают России - суммировали "Акценты".

🇷🇺Инфляция в этом году может вырасти до 23%. А вот уже в будущем году не превысит 7%. В первую очередь - за счет сокращения издержек бизнеса.

🇷🇺Экономика России за год упадет на 8-10%, причем хуже всего будет в последнем квартале-2022. В будущем году будет стагнация (ни роста, ни падения), и лишь в 2024 начнется слабый рост.

🇷🇺Импорт, при самом негативном прогнозе, сократится на треть. А потребление граждан - примерно на 10% от докризисного. Восстановление - никак не раньше 2024 года.

🇷🇺До конца года нефть российской марки Urals будет стоит $75, а черед два года - $55 за баррель.

🇷🇺Бизнес адаптируется к кризису не раньше середины 2023 года. Только тогда появятся новые рынки сбыта и логистические цепочки. Приоритет - потреблению в России, а не экспорту.

🇷🇺Безработица вырастет. Насколько - Центробанк не говорит. Туже всего будет "белым воротничкам" - закрылось слишком много крупных офисов, особенно зарубежных.

Telegram

Акценты

Российскую инфляцию отмотали на 7 лет назад

Мартовская инфляция в России оказалась на уровне апреля 2015 года, подсчитали в Центробанке. За месяц товары подорожали на 7,5%, а в годовом исчислении - на 16,7%.

В апреле таких огромных цифр уже не будет,…

Мартовская инфляция в России оказалась на уровне апреля 2015 года, подсчитали в Центробанке. За месяц товары подорожали на 7,5%, а в годовом исчислении - на 16,7%.

В апреле таких огромных цифр уже не будет,…

Forwarded from Безбородов. Не только логистика

По поездам. По сименсу. В Сапсанах нет никаких ультратехнологий. Ни тонких чипов, ни сверхпроводимости, ни композитных материалов. Перечень всех запчастей понятен.

Что делали китайцы 20-30 лет назад. Собрали - разобрали все тот же velaro. 10 раз, 20 раз. И через несколько лет стали собирать свое.

В международной классификации это даже не ВСМ. ЭТО Intercity. Опять же, как и везде. Мы слышим, что в Китае везде сплошное ВСМ. НО с ВСМ скоростью работа ведётся на 9 маршрутах. До 350 км в час, более 200 остальных маршрутов - менее 250км в час. Но большая часть пассажиров в Китае перевозится до сих пор обыкновенными пассажирскими вагонами, плацкартом.

Возвращаясь к Сапсану. Конечно Синару надо использовать, но судя по их результатам текущим по освоению - локализацию они не осилят. А кто осилит?

Надо смотреть. Но сложного ничего нет. Да и патенты соблюдать не надо.

Что делали китайцы 20-30 лет назад. Собрали - разобрали все тот же velaro. 10 раз, 20 раз. И через несколько лет стали собирать свое.

В международной классификации это даже не ВСМ. ЭТО Intercity. Опять же, как и везде. Мы слышим, что в Китае везде сплошное ВСМ. НО с ВСМ скоростью работа ведётся на 9 маршрутах. До 350 км в час, более 200 остальных маршрутов - менее 250км в час. Но большая часть пассажиров в Китае перевозится до сих пор обыкновенными пассажирскими вагонами, плацкартом.

Возвращаясь к Сапсану. Конечно Синару надо использовать, но судя по их результатам текущим по освоению - локализацию они не осилят. А кто осилит?

Надо смотреть. Но сложного ничего нет. Да и патенты соблюдать не надо.

Forwarded from Proeconomics

Экспорт российской нефти восстановился до докризисных величин.

На диаграмме мы видим, за счёт какой страны вырос экспорт после введения западных санкций – Индии.

На диаграмме мы видим, за счёт какой страны вырос экспорт после введения западных санкций – Индии.

Forwarded from Акценты Севера

СПГ взял паузу. Ямальские газовозы пока не плывут из Европы в Азию

Почти весь флот российских газовозов для сжиженного газа пока стоит на приколе, пишет издание High North News со ссылкой на трекеры отслеживания судов.

Из 15 арктических газовозов компании "Новатэк" 10 находятся в режиме for hire - то есть свободны для фрахта. Сейчас эти суда в Северном, Карском и Баренцевом морях.

Еще 3 судна по пути из ямальской Сабетты в европейские порты, а 2 - на обратном пути.

Правда, как указывают High North News, в реальности действующих кораблей может быть больше. Газовозы могут выставить знак for hire просто, чтобы обойти европейские санкции. А на самом деле держат путь в Европу.

Пока что лишь считанные европейские страны (включая 🇮🇹Италию, 🇧🇬Болгарию и 🇬🇧Великобританию) закрыли свои порты для российских судов. Основные же пути следования российских газовозов с Ямала - это 🇫🇷Франция, 🇧🇪Бельгия и 🇳🇱Нидерланды.

Если их порты закроются для российского СПГ, то поток сжиженного газа направится потребителям в Азии. Правда, произойдет это не сразу. Возможно, потребуются месяцы...

Почти весь флот российских газовозов для сжиженного газа пока стоит на приколе, пишет издание High North News со ссылкой на трекеры отслеживания судов.

Из 15 арктических газовозов компании "Новатэк" 10 находятся в режиме for hire - то есть свободны для фрахта. Сейчас эти суда в Северном, Карском и Баренцевом морях.

Еще 3 судна по пути из ямальской Сабетты в европейские порты, а 2 - на обратном пути.

Правда, как указывают High North News, в реальности действующих кораблей может быть больше. Газовозы могут выставить знак for hire просто, чтобы обойти европейские санкции. А на самом деле держат путь в Европу.

Пока что лишь считанные европейские страны (включая 🇮🇹Италию, 🇧🇬Болгарию и 🇬🇧Великобританию) закрыли свои порты для российских судов. Основные же пути следования российских газовозов с Ямала - это 🇫🇷Франция, 🇧🇪Бельгия и 🇳🇱Нидерланды.

Если их порты закроются для российского СПГ, то поток сжиженного газа направится потребителям в Азии. Правда, произойдет это не сразу. Возможно, потребуются месяцы...

Telegram

Акценты Севера

Арктические СПГ-проекты в России вывели из-под валютного запрета

Центробанк России не будет контролировать валютные операции СПГ-проектов в Русской Арктике. Указ подписал президент.

Центробанк ранее получил "антикризисные" полномочия по валютному контролю.…

Центробанк России не будет контролировать валютные операции СПГ-проектов в Русской Арктике. Указ подписал президент.

Центробанк ранее получил "антикризисные" полномочия по валютному контролю.…

Forwarded from СПГ channel

ЕС: платить за газ в рублях можно!

Агентство Bloomberg пишет, что ЕС нашло решение для импортеров, которое позволит при покупке газа по новой схеме и не нарушать санкции ЕС и отвечать требованиям Москвы. Еврокомиссия сообщила властям стран союза, что руководство не мешает бизнес-структурам открывать счета в Газпромбанке. Им также будет позволено покупать газ в соответствии с санкциями.

Формулировка мутная, но если вкратце: вообще платить в рублях нельзя, но если очень нужно, то - можно!🤪

Агентство Bloomberg пишет, что ЕС нашло решение для импортеров, которое позволит при покупке газа по новой схеме и не нарушать санкции ЕС и отвечать требованиям Москвы. Еврокомиссия сообщила властям стран союза, что руководство не мешает бизнес-структурам открывать счета в Газпромбанке. Им также будет позволено покупать газ в соответствии с санкциями.

Формулировка мутная, но если вкратце: вообще платить в рублях нельзя, но если очень нужно, то - можно!🤪

Энергетика США кардинально трансформируется и переходит с угля на газ. За последние десятилетие не было ни одного года, когда мощности угольной генерации в стране не сокращались, и не росли газовые. Такая трансформация – дополнительный спрос на природный газ производимый в Штатах.

Проблема в том, что рост добычи этого ресурса в США сильно замедлился. Причина не в исчерпании месторождений. Все банальнее – США не хватает мощности трубопроводов для транспортировки газа с месторождений, до потребителей. Строительство трубопровода – это не один месяц, и даже не год.

В условиях инфраструктурного дефицита США сталкивается с исчерпанием запасов этого ресурса в преддверии летнего сезона, на который приходится пик потребления электроэнергии, необходимой для кондиционирования помещений. В итоге цены на газ – естественно идут вверх, а угроза возникновения дефицита этого ресурса грозит не только в странах Европы и Азии, но и на локальных рынках в США.

Проблема в том, что рост добычи этого ресурса в США сильно замедлился. Причина не в исчерпании месторождений. Все банальнее – США не хватает мощности трубопроводов для транспортировки газа с месторождений, до потребителей. Строительство трубопровода – это не один месяц, и даже не год.

В условиях инфраструктурного дефицита США сталкивается с исчерпанием запасов этого ресурса в преддверии летнего сезона, на который приходится пик потребления электроэнергии, необходимой для кондиционирования помещений. В итоге цены на газ – естественно идут вверх, а угроза возникновения дефицита этого ресурса грозит не только в странах Европы и Азии, но и на локальных рынках в США.

Forwarded from Sowa 🧐 "Монокль"

2015 год.

Победоносная война или энергичная подготовка к ней стали бы лучшими средствами для вывода американской экономики из нарастающего кризиса. Об этом, по сути, заявил бывший председатель Федеральной резервной системы (ФРС) США Бен Бернанке, выступая в Брукинском институте (Brookings Institution) — ведущем консервативном центре США по изучению политики и экономики.

«Военные расходы увеличивают общий спрос в экономике, в особенности в ситуации с высокой безработицей и рецессией. Конечно, военные задачи все же лучше держать особняком от краткосрочных целей и задач в экономике, однако иногда они довольно важны», — отметил бывший руководитель ФРС.

По его словам, одним из наиболее очевидных примеров является Вторая мировая война, «когда колоссальные военные заказы буквально вытащили экономику США из депрессии и оказали огромный эффект на увеличение производства, который ощущался и после окончания войны».

По мнению Бернанке, сокращения военных расходов, начиная с 2010 года, оказали негативное влияние на темпы роста ВВП США.

«Сегодня военные расходы не составляют такой большой доли в ВВП, как прежде, во Вторую мировую войну или в 1960-е годы, однако эффекты от изменения в их объемах, тем не менее, довольно ощутимы, и за последние несколько лет они были негативными», — заявил экс-глава американского регулятора.

Особо Бернанке подчеркнул, что «одним из наиболее серьезных положительных эффектов от военных расходов была и остается связь между военными разработками и более широкими технологическими тенденциями».

«Именно это — один из основных источников роста экономики США в долгосрочной перспективе. Мы остаемся (благодаря войнам, — „СП“) технологическим лидерами в мире, в этом заключается один из основных элементов нашей силы как государства», — подытожил Бен Бернанке.

На деле, бывший глава ФРС прямым текстом объявил: только война реально «подбросит» американскую экономику, и позволит ей преодолеть негативные последствия нынешнего кризиса.

Победоносная война или энергичная подготовка к ней стали бы лучшими средствами для вывода американской экономики из нарастающего кризиса. Об этом, по сути, заявил бывший председатель Федеральной резервной системы (ФРС) США Бен Бернанке, выступая в Брукинском институте (Brookings Institution) — ведущем консервативном центре США по изучению политики и экономики.

«Военные расходы увеличивают общий спрос в экономике, в особенности в ситуации с высокой безработицей и рецессией. Конечно, военные задачи все же лучше держать особняком от краткосрочных целей и задач в экономике, однако иногда они довольно важны», — отметил бывший руководитель ФРС.

По его словам, одним из наиболее очевидных примеров является Вторая мировая война, «когда колоссальные военные заказы буквально вытащили экономику США из депрессии и оказали огромный эффект на увеличение производства, который ощущался и после окончания войны».

По мнению Бернанке, сокращения военных расходов, начиная с 2010 года, оказали негативное влияние на темпы роста ВВП США.

«Сегодня военные расходы не составляют такой большой доли в ВВП, как прежде, во Вторую мировую войну или в 1960-е годы, однако эффекты от изменения в их объемах, тем не менее, довольно ощутимы, и за последние несколько лет они были негативными», — заявил экс-глава американского регулятора.

Особо Бернанке подчеркнул, что «одним из наиболее серьезных положительных эффектов от военных расходов была и остается связь между военными разработками и более широкими технологическими тенденциями».

«Именно это — один из основных источников роста экономики США в долгосрочной перспективе. Мы остаемся (благодаря войнам, — „СП“) технологическим лидерами в мире, в этом заключается один из основных элементов нашей силы как государства», — подытожил Бен Бернанке.

На деле, бывший глава ФРС прямым текстом объявил: только война реально «подбросит» американскую экономику, и позволит ей преодолеть негативные последствия нынешнего кризиса.

Крупнейшая сланцевая формация США, имя которой гремело во время разгара революции – Баккен, вошел в стагнацию. Даже высокие цены на нефть не могут вернуть рост добычи. В 2021 году здесь добыли меньше нефти, чем в 2020 году и значительном меньше пикового 2019 года. Характеризующая старение нефтяного месторождения черта – рост добычи газа – то есть самых легких фракций, переход к которым свойственен сланцевым месторождениям по мере их исчерпания.

В итоге, в США осталось одно месторождение с растущей добычей – Пермь, на котором добывается каждый второй баррель нефти в стране. Однако каким крупным бы оно не было, Пермь не может компенсировать провалы добычи на остальных формациях. Да и сама Пермь, скорее рано, чем поздно столкнется с проблемами зрелости – это закон физики.

Это значит, что сланцевая революция в США подошла к концу. Время играет против Штатов и в короткой перспективе цены на нефть могут оказаться значительно выше нынешних.

В итоге, в США осталось одно месторождение с растущей добычей – Пермь, на котором добывается каждый второй баррель нефти в стране. Однако каким крупным бы оно не было, Пермь не может компенсировать провалы добычи на остальных формациях. Да и сама Пермь, скорее рано, чем поздно столкнется с проблемами зрелости – это закон физики.

Это значит, что сланцевая революция в США подошла к концу. Время играет против Штатов и в короткой перспективе цены на нефть могут оказаться значительно выше нынешних.