🌼Некоторые интересуются, а зачем мне сразу много банковских карточек. Отвечаю

Недавно подписчица моего канала задала свой вопрос про Сбербанк. Он касался кэшбэка по карте. Я ответила и тут же написала свое мнение: у меня Сбер - не основной банк, потому что не очень он выгодный.

Дальше мы уже разговорились про карточки разных банков. Девушка удивилась, что у меня их несколько. Одни открываю, другие - закрываю, но штук 5-7 всегда есть действующих.

Зачем мне это надо? Если вкратце, то у каждой карточки есть плюсы и минусы и нет ни одной карты, которая самая выгодная и замечательная для любых целей.

Какие это могут быть карты и цели?

✔️ Карта с повышенным кэшбэком по отдельным категориям.

Это когда за покупки в торговых точках или на сайтах определенной направленности дают повышенный кэшбэк. Кэшбэк, напомню - возврат части суммы операции в виде баллов, бонусов или рублей.

Может быть повышенный кэшбэк 5% на аптеки, АЗС или там на кафе и рестораны. Есть карточки, где такие категории постоянны, например, Card Plus от Кредит Европа банка. Где-то эти категории меняются, как, например, у карт Tinkoff Black и Яндекс деньги. Часто у одной карты есть сразу несколько категорий повышенного КБ. Есть смысл завести такую карточку и платить ей в определенных местах - в ресторанах, на заправках и т.д.

✔️Универсальная карта для большинства покупок.

С нее целесообразно оплачивать все, что не попадает под категории повышенного кэшбэка. В среднем кэшбэк "на всё" сейчас на рынке в районе 1,5-2%.

✔️Карта с процентом на остаток.

Туда можно кидать какие-то деньги, которых пока мало, чтобы была мотивация нести их на вклад или инвестировать в облигации либо куда-то еще. Или можно просто хранить там деньги под %, легко всегда забрать и перевести при необходимости.

✔️Карты Яндекс Деньги и QIWI.

Пригодятся, если вы зарабатываете в интернете и с вами расплачиваются через Яндекс Деньги (сейчас UMoney, но карты все остались яндексовские у многих) или через кошелек Qiwi. Также из многих кэшбэк-сервисов вывожу деньги на Яндекс, когда покупаю что-то в интернете, бронирую туры, авиабилеты и так далее. Часто в кэшбэк-сервисах вывод на карту банка платный, а на кошельки - без комиссии.

Пластиковыми картами этих двух кошельков можно платить в оффлайн-точках. Но снятие наличных там платное либо бесплатный лимит небольшой, как у одной из карт Яндекса.

В обоих кошельках можно выпустить абсолютно бесплатные виртуальные карты. Ими можно расплачиваться в интернете, как обычными картами. А еще можно привязать виртуалку к Google Pay и Apple Pay и платить ими с телефона с NFC.

По этим двум видам карт тоже есть кэшбэк.

✔️Валютные карты.

В связи с пандемией менее актуальны. А вообще все банки и платежные системы проводят операции по конвертации из валюты карты в валюту оплаты покупки/услуги. Например, в Европе заплатили рублевой картой. Из-за курса конвертации может "съесться" весь кэшбэк" или даже будет небольшой минус. Еще и пересчитывают через несколько дней по курсу на день проведения операции (писала про это вот тут).

Выгоднее всего платить в долларах в США и в евро в странах с этой валютой. Но даже с третьей какой-то валютой часто выгоднее конвертация через доллар или евро, чем через рублевую карту.

А еще в некоторых зарубежных интернет-магазинах выгоднее платить в евро или долларах. Можете просто сравнить цены при переключении цены на рубли (посчитать по курсу цену в валюте).

Недавно подписчица моего канала задала свой вопрос про Сбербанк. Он касался кэшбэка по карте. Я ответила и тут же написала свое мнение: у меня Сбер - не основной банк, потому что не очень он выгодный.

Дальше мы уже разговорились про карточки разных банков. Девушка удивилась, что у меня их несколько. Одни открываю, другие - закрываю, но штук 5-7 всегда есть действующих.

Зачем мне это надо? Если вкратце, то у каждой карточки есть плюсы и минусы и нет ни одной карты, которая самая выгодная и замечательная для любых целей.

Какие это могут быть карты и цели?

✔️ Карта с повышенным кэшбэком по отдельным категориям.

Это когда за покупки в торговых точках или на сайтах определенной направленности дают повышенный кэшбэк. Кэшбэк, напомню - возврат части суммы операции в виде баллов, бонусов или рублей.

Может быть повышенный кэшбэк 5% на аптеки, АЗС или там на кафе и рестораны. Есть карточки, где такие категории постоянны, например, Card Plus от Кредит Европа банка. Где-то эти категории меняются, как, например, у карт Tinkoff Black и Яндекс деньги. Часто у одной карты есть сразу несколько категорий повышенного КБ. Есть смысл завести такую карточку и платить ей в определенных местах - в ресторанах, на заправках и т.д.

✔️Универсальная карта для большинства покупок.

С нее целесообразно оплачивать все, что не попадает под категории повышенного кэшбэка. В среднем кэшбэк "на всё" сейчас на рынке в районе 1,5-2%.

✔️Карта с процентом на остаток.

Туда можно кидать какие-то деньги, которых пока мало, чтобы была мотивация нести их на вклад или инвестировать в облигации либо куда-то еще. Или можно просто хранить там деньги под %, легко всегда забрать и перевести при необходимости.

✔️Карты Яндекс Деньги и QIWI.

Пригодятся, если вы зарабатываете в интернете и с вами расплачиваются через Яндекс Деньги (сейчас UMoney, но карты все остались яндексовские у многих) или через кошелек Qiwi. Также из многих кэшбэк-сервисов вывожу деньги на Яндекс, когда покупаю что-то в интернете, бронирую туры, авиабилеты и так далее. Часто в кэшбэк-сервисах вывод на карту банка платный, а на кошельки - без комиссии.

Пластиковыми картами этих двух кошельков можно платить в оффлайн-точках. Но снятие наличных там платное либо бесплатный лимит небольшой, как у одной из карт Яндекса.

В обоих кошельках можно выпустить абсолютно бесплатные виртуальные карты. Ими можно расплачиваться в интернете, как обычными картами. А еще можно привязать виртуалку к Google Pay и Apple Pay и платить ими с телефона с NFC.

По этим двум видам карт тоже есть кэшбэк.

✔️Валютные карты.

В связи с пандемией менее актуальны. А вообще все банки и платежные системы проводят операции по конвертации из валюты карты в валюту оплаты покупки/услуги. Например, в Европе заплатили рублевой картой. Из-за курса конвертации может "съесться" весь кэшбэк" или даже будет небольшой минус. Еще и пересчитывают через несколько дней по курсу на день проведения операции (писала про это вот тут).

Выгоднее всего платить в долларах в США и в евро в странах с этой валютой. Но даже с третьей какой-то валютой часто выгоднее конвертация через доллар или евро, чем через рублевую карту.

А еще в некоторых зарубежных интернет-магазинах выгоднее платить в евро или долларах. Можете просто сравнить цены при переключении цены на рубли (посчитать по курсу цену в валюте).

☕Девушка потеряла деньги, потому что не знала, что такое квази-кэш. Объясняю

Пару раз читатели мне писали историю про то, как попали в неприятную ситуацию с квази-кэшем из-за незнания правил и особенностей этого явления. Одна подписчица потеряла несколько сот рублей практически на пустом месте.

Звучит страшно и загадочно, на самом-то деле не так сложно разобраться. Постараюсь попонятнее объяснить, что это такое и как можно потерять деньги из-за этой штуки.

Что такое квази-кэш?

Если переводить дословно, то это означает "что-то вроде наличных денег, как бы наличные деньги". Но дословный перевод не отражает сути. На самом деле квази-кэш - это операции, которые банки рассматривают во многих аспектах также, как снятие наличных в банкомате.

Например, это операции по оплате лотерей, пополнению счетов в казино, оплате финансовых продуктов, в том числе страховок. А еще пополнение электронных кошельков типа Qiwi и ЮMoney (бывшие Яндекс Деньги).

Как банки узнают, что вы что-то такое оплатили своей картой? Я уже писала, но напомню. Каждой операции присваивается свой MCC-код, который виден банкам и платежным системам.

Как можно потерять деньги по кредитке?

У большинства кредитных карточек снятие наличных в банкомате не входит в грейс-период, а иногда за снятие нала еще и берется комиссия.

Так вот, операции квази-кэш тоже обычно проходят по такому же разряду, как снятие в банкомате. То есть не будет грейс-периода и будет комиссия.

Как узнать, какие именно операции банк так квалифицирует? Это всегда написано в тарифах карточки. Иногда прямо с MCC-кодами операций, иногда есть только описание этих операций.

Хотела для примера показать кусок тарифов Сбера, в этом талмуде не нашла нужную информацию. Зато на странице их стандартных кредитных карт написано вот что:

А как можно потерять деньги на обычной дебетовой карте?

Хорошо, а можно ли расслабиться по поводу квази-кэша, если вы пользуетесь дебетовой картой? Нет, тут тоже есть два нюанса.

1) Небольшое количество банков взимают комиссию за операции квази-кэш даже с дебетовых карт.

Например, такую комиссию ввел с апреля 2020 года Альфа-банк. У карт Яндекс Деньги тоже есть такая комиссия.

2) По операциям квази-кэш обычно не начисляется кэшбэк, стоит иметь это в виду.

Пару раз читатели мне писали историю про то, как попали в неприятную ситуацию с квази-кэшем из-за незнания правил и особенностей этого явления. Одна подписчица потеряла несколько сот рублей практически на пустом месте.

Звучит страшно и загадочно, на самом-то деле не так сложно разобраться. Постараюсь попонятнее объяснить, что это такое и как можно потерять деньги из-за этой штуки.

Что такое квази-кэш?

Если переводить дословно, то это означает "что-то вроде наличных денег, как бы наличные деньги". Но дословный перевод не отражает сути. На самом деле квази-кэш - это операции, которые банки рассматривают во многих аспектах также, как снятие наличных в банкомате.

Например, это операции по оплате лотерей, пополнению счетов в казино, оплате финансовых продуктов, в том числе страховок. А еще пополнение электронных кошельков типа Qiwi и ЮMoney (бывшие Яндекс Деньги).

Как банки узнают, что вы что-то такое оплатили своей картой? Я уже писала, но напомню. Каждой операции присваивается свой MCC-код, который виден банкам и платежным системам.

Как можно потерять деньги по кредитке?

У большинства кредитных карточек снятие наличных в банкомате не входит в грейс-период, а иногда за снятие нала еще и берется комиссия.

Так вот, операции квази-кэш тоже обычно проходят по такому же разряду, как снятие в банкомате. То есть не будет грейс-периода и будет комиссия.

Как узнать, какие именно операции банк так квалифицирует? Это всегда написано в тарифах карточки. Иногда прямо с MCC-кодами операций, иногда есть только описание этих операций.

Хотела для примера показать кусок тарифов Сбера, в этом талмуде не нашла нужную информацию. Зато на странице их стандартных кредитных карт написано вот что:

Льготный период не распространяется на суммы операций по снятию наличных денежных средств, операции в казино и тотализаторах, оплату on-line игр, покупку иностранной или криптовалюты, дорожных чеков, лотерейных билетов, безналичные переводы, в том числе, переводы на электронные кошельки, а также суммы превышения лимита кредита.А как можно потерять деньги на обычной дебетовой карте?

Хорошо, а можно ли расслабиться по поводу квази-кэша, если вы пользуетесь дебетовой картой? Нет, тут тоже есть два нюанса.

1) Небольшое количество банков взимают комиссию за операции квази-кэш даже с дебетовых карт.

Например, такую комиссию ввел с апреля 2020 года Альфа-банк. У карт Яндекс Деньги тоже есть такая комиссия.

2) По операциям квази-кэш обычно не начисляется кэшбэк, стоит иметь это в виду.

🍬Wildberries вляпались в скандал со скидками. Но покупатели могут поживиться за счет малого бизнеса

Вчера и сегодня в интернете не утихают споры по поводу магазина Wildberries. Я изначально увидела статью на сайте vc.ru, но сейчас тема уже описана и в других СМИ, а также в многочисленных Telegram-каналах.

Что случилось со скидками в Wildberries?

Как известно, Wildberries - это маркетплейс. То есть сервис-агрегатор, который собирает товары от многих-многих поставщиков: и тех, которые сами производят одежду, обувь, игрушки и прочее, и от тех, кто где-то покупает по оптовой цене и вот старается перепродать.

Aliexpress - тоже маркетплейс, но другого типа, там нет настолько одинаковых условий для всех продавцов: как по скидке, так и по доставке и другим моментам.

Так вот, наш WB решил провести традиционную ноябрьскую распродажу. До 11 ноября заявлены скидки 25%. Компании и ИП, которые дают WB товары для продажи на сайте - это поставщики. Так вот, до начала распродажи поставщикам пришло приглашение поучаствовать в акции. Скидка делается за счет этих самых поставщиков. Если же продавец не согласен на скидку 25%, то его товар убирается с витрины Wildberries до 11 ноября.

Но потом распродажа началась и многие поставщики увидели, что на их товары насильно поставили скидку 25%. Причем некоторые пожаловались, что они как раз недавно сделали цену пониже и теперь им невыгодно еще 25% ставить. Кто-то в официальном чате Wildberries пишет, что с этой скидкой товар будет продаваться в убыток предпринимателю, который этот товар поставил.

В итоге дело закончилось тем, что Wildberries сообщил продавцам, что товары могут убрать из акции с 25%, но тогда партнерские отношения будут разорваны. То есть бизнесмены больше не смогут продавать товар через этот сайт.

В чем тут выгода для покупателей?

Очевидно, что продавцам выкрутили руки и скидки вполне реальны на этот раз. В комментариях на vc.ru сторонние наблюдатели (такие же читатели, как я) удивились, что продавцы не задрали цены перед распродажей, чтобы потом скинуть 25%. Так что в нашей стране делается. Но поставщики там пояснили, что система Wildberries не дает прокрутить такой финт.

В общем, можно что-то выгодно купить в этом магазине. А кто прав в этой ситуации? Изначально было очень жаль продавцов, тем более там много представителей малого бизнеса, которые сами шьют одежду и что-то производят. С другой стороны, поставщики тоже подписывали договор и дали Wildberries право ставить скидки за счет продавца, то есть уменьшать прибыль не самого WB, а именно поставщика.

Кстати, если раньше была скидка на товар, то она суммируется с этими 25% по акции, как я понимаю.

Вчера и сегодня в интернете не утихают споры по поводу магазина Wildberries. Я изначально увидела статью на сайте vc.ru, но сейчас тема уже описана и в других СМИ, а также в многочисленных Telegram-каналах.

Что случилось со скидками в Wildberries?

Как известно, Wildberries - это маркетплейс. То есть сервис-агрегатор, который собирает товары от многих-многих поставщиков: и тех, которые сами производят одежду, обувь, игрушки и прочее, и от тех, кто где-то покупает по оптовой цене и вот старается перепродать.

Aliexpress - тоже маркетплейс, но другого типа, там нет настолько одинаковых условий для всех продавцов: как по скидке, так и по доставке и другим моментам.

Так вот, наш WB решил провести традиционную ноябрьскую распродажу. До 11 ноября заявлены скидки 25%. Компании и ИП, которые дают WB товары для продажи на сайте - это поставщики. Так вот, до начала распродажи поставщикам пришло приглашение поучаствовать в акции. Скидка делается за счет этих самых поставщиков. Если же продавец не согласен на скидку 25%, то его товар убирается с витрины Wildberries до 11 ноября.

Но потом распродажа началась и многие поставщики увидели, что на их товары насильно поставили скидку 25%. Причем некоторые пожаловались, что они как раз недавно сделали цену пониже и теперь им невыгодно еще 25% ставить. Кто-то в официальном чате Wildberries пишет, что с этой скидкой товар будет продаваться в убыток предпринимателю, который этот товар поставил.

В итоге дело закончилось тем, что Wildberries сообщил продавцам, что товары могут убрать из акции с 25%, но тогда партнерские отношения будут разорваны. То есть бизнесмены больше не смогут продавать товар через этот сайт.

В чем тут выгода для покупателей?

Очевидно, что продавцам выкрутили руки и скидки вполне реальны на этот раз. В комментариях на vc.ru сторонние наблюдатели (такие же читатели, как я) удивились, что продавцы не задрали цены перед распродажей, чтобы потом скинуть 25%. Так что в нашей стране делается. Но поставщики там пояснили, что система Wildberries не дает прокрутить такой финт.

В общем, можно что-то выгодно купить в этом магазине. А кто прав в этой ситуации? Изначально было очень жаль продавцов, тем более там много представителей малого бизнеса, которые сами шьют одежду и что-то производят. С другой стороны, поставщики тоже подписывали договор и дали Wildberries право ставить скидки за счет продавца, то есть уменьшать прибыль не самого WB, а именно поставщика.

Кстати, если раньше была скидка на товар, то она суммируется с этими 25% по акции, как я понимаю.

⚔️Брат смеялся над сестрой, которая записывала расходы в тетрадку. А потом пришел просить, чтобы она взяла ему на себя кредит

С разрешения подписчицы публикую рассказанную ей поучительную историю. Никого не осуждаю, просто эта ситуация неплохо так иллюстрирует то, что записывать расходы очень полезно. Сама по себе такая привычка не экономит деньги и не позволяет больше зарабатывать. Но фиксация расходов и доходов позволяет понять, а куда, собственно, улетают деньги-то и где же можно ужаться, если все же хочется больше денег оставлять на другие цели.

Что рассказала подписчица про тетрадку с расходами и своего брата

Ольга любит читать материалы про личные финансы и все, что с этим связано. И вот в один прекрасный день девушка решила начать записывать расходы в обычную толстую тетрадь. Ручкой.

Я лично пользуюсь приложением на телефон, так делают многие. Еще один популярный вариант среди "учетчиков" расходов - таблички в Excel. Но если кому-то удобнее записывать в тетрадь или блокнот - почему бы и нет.

У Ольга есть младший брат, назовем его N, поскольку он не давал своего разрешения на публикацию истории, пусть даже в почти анонимном формате. Так вот, N постоянно подкалывал старшую сестру. Критиковал и саму идею учета, мол, денег от этого больше не станет. И форму записи тоже критиковал: что ты, мол, как бабушка c этой тетрадкой.

Тем временем за полтора года учета расходов моя подписчица изменила структуру своих трат, урезала некоторые категории расходов. Выплатила потребкредит и начала потихоньку откладывать финансовую "подушку безопасности". И тут брат попросил Ольгу взять на него кредит, потому что у него и так уже два и банки больше не одобряют. Дальше она отказалась и брат с сестрой из-за этого поссорились. К сожалению, долги и родственники в сочетании часто создают проблемы, даже если долга-то и нет, а уж если есть...

Но тут, конечно, примечательно другое. Человек смеется над попыткой финансово планировать свою жизнь, а сам при этом попал в кредитную кабалу. И при этом третий кредит нужен, поскольку после ежемесячных выплат по первым двум денег на жизнь почти не остается. К сожалению, финансовой грамотности людям приходится учиться часто не по блогам и книгам, а на горьком опыте, на тяжелых жизненных ситуациях.

ps Ольга отказалась взять кредит, так как планирует в будущем брать ипотеку и банк может не одобрить из-за уже имеющейся большой долговой нагрузки.

С разрешения подписчицы публикую рассказанную ей поучительную историю. Никого не осуждаю, просто эта ситуация неплохо так иллюстрирует то, что записывать расходы очень полезно. Сама по себе такая привычка не экономит деньги и не позволяет больше зарабатывать. Но фиксация расходов и доходов позволяет понять, а куда, собственно, улетают деньги-то и где же можно ужаться, если все же хочется больше денег оставлять на другие цели.

Что рассказала подписчица про тетрадку с расходами и своего брата

Ольга любит читать материалы про личные финансы и все, что с этим связано. И вот в один прекрасный день девушка решила начать записывать расходы в обычную толстую тетрадь. Ручкой.

Я лично пользуюсь приложением на телефон, так делают многие. Еще один популярный вариант среди "учетчиков" расходов - таблички в Excel. Но если кому-то удобнее записывать в тетрадь или блокнот - почему бы и нет.

У Ольга есть младший брат, назовем его N, поскольку он не давал своего разрешения на публикацию истории, пусть даже в почти анонимном формате. Так вот, N постоянно подкалывал старшую сестру. Критиковал и саму идею учета, мол, денег от этого больше не станет. И форму записи тоже критиковал: что ты, мол, как бабушка c этой тетрадкой.

Тем временем за полтора года учета расходов моя подписчица изменила структуру своих трат, урезала некоторые категории расходов. Выплатила потребкредит и начала потихоньку откладывать финансовую "подушку безопасности". И тут брат попросил Ольгу взять на него кредит, потому что у него и так уже два и банки больше не одобряют. Дальше она отказалась и брат с сестрой из-за этого поссорились. К сожалению, долги и родственники в сочетании часто создают проблемы, даже если долга-то и нет, а уж если есть...

Но тут, конечно, примечательно другое. Человек смеется над попыткой финансово планировать свою жизнь, а сам при этом попал в кредитную кабалу. И при этом третий кредит нужен, поскольку после ежемесячных выплат по первым двум денег на жизнь почти не остается. К сожалению, финансовой грамотности людям приходится учиться часто не по блогам и книгам, а на горьком опыте, на тяжелых жизненных ситуациях.

ps Ольга отказалась взять кредит, так как планирует в будущем брать ипотеку и банк может не одобрить из-за уже имеющейся большой долговой нагрузки.

💵Есть ли курс доллара, ниже которого рубль не упадет? Рассказывает финансовый журналист

Одна знакомая в разгар падения рубля в далеком 2014 году спросила у меня: а стоит ли сейчас еще покупать доллары? Есть ли какой-то порог, после которого рубль перестанет падать?

Оказалось, о некоем пороге думают думают даже не только обычные люди, но и журналисты федеральных СМИ. Сегодня попалась на глаза заметка в "Российской газете" под названием "Ниже какого уровня доллар и евро уже не упадут".

Границы падения курса рубля

В заголовке статьи, в общем-то, в утвердительной форме написано про такой уровень курса евро и доллара. Хотя на самом деле такого курса нет. Кстати, обычно это рубль падает по отношению к доллару и евро, а не наоборот.

Если мы откроем статью, то увидим, что там - просто мнение аналитика из Форекс-компании. На самом же деле нет никаких границ падения курса рубля.

Как вообще формируется курс рубля?

Есть биржа, на которой проводят сделки как крупные структуры типа всяких фондов, так и обычные физлица с брокерским счетом. Есть биржи и в России, и за рубежом. Так вот, когда все резко начинают продавать рубли, курс нашей национальной валюты снижается. Предложение выше спроса: все как с другими товарами.

Соответственно, границ падения нет, потому что никто не устанавливает для нашей валюты какой-то потолок.

А почему продают рубли? Не верят в этот актив, например, снизилась цена на нефть, ухудшилась ситуация в экономике и так далее.

До 2014 Центробанк, можно сказать, ограничивал движение курса рубля, устанавливая валютный коридор. Если коридор, допустим, равен 30-35 рублей, то при приближении к верхней границе 35 руб. за 1 доллар ЦБ продавал на рынке доллары, соответственно, доллар немного дешевел к рублю.

Но особенность этого коридора в том, что Центробанк мог двигать его границы в обе стороны. Обычно, конечно, двигал вверх. То есть по сути какой-то нерушимой границы тоже не было. Вспомните 2008 год: валютный коридор был, а курс сильно упал.

Почему же всегда не поддерживать курс? На это нужны деньги. Чтобы снизить курс рубля к доллару, надо эти самые доллары продать, а их количество в распоряжении ЦБ не безгранично. Сейчас коридор отменили, но ЦБ имеет право в критичные моменты выходить на рынок и продавать валюту, чтобы сгладить шоковые колебания.

Одна знакомая в разгар падения рубля в далеком 2014 году спросила у меня: а стоит ли сейчас еще покупать доллары? Есть ли какой-то порог, после которого рубль перестанет падать?

Оказалось, о некоем пороге думают думают даже не только обычные люди, но и журналисты федеральных СМИ. Сегодня попалась на глаза заметка в "Российской газете" под названием "Ниже какого уровня доллар и евро уже не упадут".

Границы падения курса рубля

В заголовке статьи, в общем-то, в утвердительной форме написано про такой уровень курса евро и доллара. Хотя на самом деле такого курса нет. Кстати, обычно это рубль падает по отношению к доллару и евро, а не наоборот.

Если мы откроем статью, то увидим, что там - просто мнение аналитика из Форекс-компании. На самом же деле нет никаких границ падения курса рубля.

Как вообще формируется курс рубля?

Есть биржа, на которой проводят сделки как крупные структуры типа всяких фондов, так и обычные физлица с брокерским счетом. Есть биржи и в России, и за рубежом. Так вот, когда все резко начинают продавать рубли, курс нашей национальной валюты снижается. Предложение выше спроса: все как с другими товарами.

Соответственно, границ падения нет, потому что никто не устанавливает для нашей валюты какой-то потолок.

А почему продают рубли? Не верят в этот актив, например, снизилась цена на нефть, ухудшилась ситуация в экономике и так далее.

До 2014 Центробанк, можно сказать, ограничивал движение курса рубля, устанавливая валютный коридор. Если коридор, допустим, равен 30-35 рублей, то при приближении к верхней границе 35 руб. за 1 доллар ЦБ продавал на рынке доллары, соответственно, доллар немного дешевел к рублю.

Но особенность этого коридора в том, что Центробанк мог двигать его границы в обе стороны. Обычно, конечно, двигал вверх. То есть по сути какой-то нерушимой границы тоже не было. Вспомните 2008 год: валютный коридор был, а курс сильно упал.

Почему же всегда не поддерживать курс? На это нужны деньги. Чтобы снизить курс рубля к доллару, надо эти самые доллары продать, а их количество в распоряжении ЦБ не безгранично. Сейчас коридор отменили, но ЦБ имеет право в критичные моменты выходить на рынок и продавать валюту, чтобы сгладить шоковые колебания.

Как научиться грамотно пользоваться деньгами?

Уже давно прошли те времена, когда было принято сразу снимать деньги с карты и класть под матрас на хранение. Сейчас такое уже никто не практикует, но всё еще не очень понятно, как грамотно сберечь всю сумму и в идеале приумножить её.

ПСБ помогает с этим разобраться: "Финансовая грамотность с доставкой на дом" — это серия видео, в которых банковские эксперты доступно, понятно и при этом подробно объясняют, как обращаться с деньгами.

Если вы хотите узнать о надёжных способах защиты от мошенников, как правильно и выгодно покупать валюту, как получить максимальную выгоду от зарплатной карты — переходите по ссылке на YouTube-канал ПСБ и начинайте уже сегодня пробовать эти и многие другие лайфхаки.

Уже давно прошли те времена, когда было принято сразу снимать деньги с карты и класть под матрас на хранение. Сейчас такое уже никто не практикует, но всё еще не очень понятно, как грамотно сберечь всю сумму и в идеале приумножить её.

ПСБ помогает с этим разобраться: "Финансовая грамотность с доставкой на дом" — это серия видео, в которых банковские эксперты доступно, понятно и при этом подробно объясняют, как обращаться с деньгами.

Если вы хотите узнать о надёжных способах защиты от мошенников, как правильно и выгодно покупать валюту, как получить максимальную выгоду от зарплатной карты — переходите по ссылке на YouTube-канал ПСБ и начинайте уже сегодня пробовать эти и многие другие лайфхаки.

YouTube

Избавляемся от оков «зарплатного рабства»

Устраиваясь на работу, вы заполняете не только анкеты и другие бумаги, но и, как правило, оформляете себе новую зарплатную карту банка, на который вам укажет работодатель. Так удобно и выгодно ему, но нужно ли вам это? Пора избавиться от оков «зарплатного…

🥄За сколько можно продать обычные советские вещи на Avito?

Я уже писала про то, что продажа старых вещей на Avito, "Юле" и на других ресурсах с объявлениями - прекрасный способ немного пополнить личный бюджет. Да, чтобы выручить много денег, надо владеть чем-то дорогим. Но по чуть-чуть расхламляя пространство, можно в итоге получать какие-то приятные суммы. Вдобавок избавляться от склада ненужных предметов дома.

А у многих людей сохранились еще советские предметы быта, мебель, техника. Давайте посмотрим, по чем они сегодня продаются. Для примера взяла Avito, но похожие объявления есть и на других сайтах.

Обогатиться вряд ли получится, если вы не владелец антиквариата или редкостей, а вот немного заработать - вполне. Плюс продают обычно крупные вещи с самовывозом, так что как минимум не надо будет самостоятельно тащить ненужную вещи на дачу или на помойку.

Телевизор "Рубин", 10 000 рублей

В объявлении не указан год, но написано, что это модель "Рубин-106". Продают в рабочем состоянии. Кстати, неработающие "Рубины" люди тоже вон продают по 500 рублей. Правда, не знаю, насколько успешно.

Магнитофон "Электроника", 4000 рублей

Модель “Электроника 302”. Магнитофон выпущен в 1985 году выпуска. В среднерабочем состоянии, можно подключать к сети или вставлять батарейки. Однако пишут, что требуется замена пассика, который крутит пластиковые валики.

Советская стенка, 4500 рублей

Тут надо сразу сказать, что при продаже стенки придется конкурировать с теми, кто отдает такие наборы бесплатно - лишь бы вывезли махину. Правда, смотрю, что бесплатно обычно отдаются более потрепанные экземпляры.

Холодильник "Бирюса", 2000 рублей

Год выпуска не указан, но тут открыта дверь на фото и видно, что внутренности старого формата. Высота 120 см, автор объявления пишет, что холодильник работает. Вообще довольно много объявлений про продажу "Бирюсы" - видимо, и правда долго может служить.

Советский ковер, 1300 рублей

Знакомый узор, не правда ли? Если у вас в семье такого никогда не было, вы точно видели подобный ковер у знакомых. Если вам старый ковер времен СССР не нужен, его можно продать. Вешать на стену сейчас не очень можно, а вот на пол почему бы и не положить.

Я уже писала про то, что продажа старых вещей на Avito, "Юле" и на других ресурсах с объявлениями - прекрасный способ немного пополнить личный бюджет. Да, чтобы выручить много денег, надо владеть чем-то дорогим. Но по чуть-чуть расхламляя пространство, можно в итоге получать какие-то приятные суммы. Вдобавок избавляться от склада ненужных предметов дома.

А у многих людей сохранились еще советские предметы быта, мебель, техника. Давайте посмотрим, по чем они сегодня продаются. Для примера взяла Avito, но похожие объявления есть и на других сайтах.

Обогатиться вряд ли получится, если вы не владелец антиквариата или редкостей, а вот немного заработать - вполне. Плюс продают обычно крупные вещи с самовывозом, так что как минимум не надо будет самостоятельно тащить ненужную вещи на дачу или на помойку.

Телевизор "Рубин", 10 000 рублей

В объявлении не указан год, но написано, что это модель "Рубин-106". Продают в рабочем состоянии. Кстати, неработающие "Рубины" люди тоже вон продают по 500 рублей. Правда, не знаю, насколько успешно.

Магнитофон "Электроника", 4000 рублей

Модель “Электроника 302”. Магнитофон выпущен в 1985 году выпуска. В среднерабочем состоянии, можно подключать к сети или вставлять батарейки. Однако пишут, что требуется замена пассика, который крутит пластиковые валики.

Советская стенка, 4500 рублей

Тут надо сразу сказать, что при продаже стенки придется конкурировать с теми, кто отдает такие наборы бесплатно - лишь бы вывезли махину. Правда, смотрю, что бесплатно обычно отдаются более потрепанные экземпляры.

Холодильник "Бирюса", 2000 рублей

Год выпуска не указан, но тут открыта дверь на фото и видно, что внутренности старого формата. Высота 120 см, автор объявления пишет, что холодильник работает. Вообще довольно много объявлений про продажу "Бирюсы" - видимо, и правда долго может служить.

Советский ковер, 1300 рублей

Знакомый узор, не правда ли? Если у вас в семье такого никогда не было, вы точно видели подобный ковер у знакомых. Если вам старый ковер времен СССР не нужен, его можно продать. Вешать на стену сейчас не очень можно, а вот на пол почему бы и не положить.

👀Неожиданно для меня актер Вдовиченков оказался инвестором. Покупает акции, облигации и криптовалюту

Как и многие люди, иногда развлекаю себя просмотром различных интервью на Youtube. Вот и сегодня за завтраком смотрела интервью Светланы Бондарчук с актерской парой - Владимиром Вдовиченковым и Еленой Лядовой.

Так вот, Вдовиченков рассказывал про свое утро и в том числе упомянул: встаю, мол, смотрю котировки фондового рынка, дальше делаю какие-то свои дела. Ведущую тоже, как и меня, заинтересовала тема фондового рынка в жизни актера.

Он сказал:

"У меня есть акции, облигации, криптовалюта, всякое. <...> На мой взгляд, актерская профессия, к сожалению, как у спортсменов, имеет свои пики и спады".

Владимир пояснил, что многие роли и сценарии рассчитаны на людей 20-30 лет, а в более старшем возрасте уже меньше выбор каких-то достойных проектов. Поэтому актер хочет себе создать какой-то дополнительный источник дохода.

Это очень разумный взгляд на жизнь. Сейчас у нас такая ситуация, что многие пожилые актеры живут в бедственном положении, есть даже какой-то специальный актерский дом престарелых, но и туда попасть непросто. Но те, кто сейчас уже в преклонных летах, начинали работать в СССР, при совсем других экономических реалиях. Даже если кто-то что-то и копил, при кризисах деньги терялись и обесценивались.

Владимир правильно делает, что покупает разное - акции, облигации, криптовалюту. Разделяет риски. Я бы еще добавила, что акции лучше покупать как российские, так и зарубежные. Даже если у нас будет ужас-ужас в экономике в будущем, вряд ли то же самое будет одновременно и в Европе, и в Америке и других странах.

К сожалению, многие люди, не только актеры, но и другие представители таких нестабильных профессий, получают высокий доход сейчас и попросту его прогуливают.

Кто-то хотя бы покупает себе недвижимость. Да, она может быть дорогой и непрактичной при взгляде на будущую пенсию или даже возраст 50+, когда доходы у актеров, спортсменов, блогеров могут снизиться. Но дорогую квартиру можно продать и купить себе поменьше, а остальные деньги инвестировать или же консервативно купить другую недвижимость и сдавать ее - тоже доход.

Часто актеры особо не задумываются о финансовом планировании на будущее, поэтому я и обратила внимание на слова Вдовиченкова. Вспомнила, как некоторое время назад певица Анна Седокова рассказывала, что взяла ипотеку. У нее было только 10% на первоначальный взнос, банк затребовал 30% (так часто просят больше у тех, кто работает не по трудовой книжке с четкой з/п). И Седокова занимала оставшееся у знакомых.

Так вот, там речь идет о недешевой квартире в центре Москвы. То есть люди не думают о том, чтобы взять жилье попроще, а влезают в кредит, не думают, а как будут погашать долг, будет ли заработок всегда таким, как в этот момент.

Как и многие люди, иногда развлекаю себя просмотром различных интервью на Youtube. Вот и сегодня за завтраком смотрела интервью Светланы Бондарчук с актерской парой - Владимиром Вдовиченковым и Еленой Лядовой.

Так вот, Вдовиченков рассказывал про свое утро и в том числе упомянул: встаю, мол, смотрю котировки фондового рынка, дальше делаю какие-то свои дела. Ведущую тоже, как и меня, заинтересовала тема фондового рынка в жизни актера.

Он сказал:

"У меня есть акции, облигации, криптовалюта, всякое. <...> На мой взгляд, актерская профессия, к сожалению, как у спортсменов, имеет свои пики и спады".

Владимир пояснил, что многие роли и сценарии рассчитаны на людей 20-30 лет, а в более старшем возрасте уже меньше выбор каких-то достойных проектов. Поэтому актер хочет себе создать какой-то дополнительный источник дохода.

Это очень разумный взгляд на жизнь. Сейчас у нас такая ситуация, что многие пожилые актеры живут в бедственном положении, есть даже какой-то специальный актерский дом престарелых, но и туда попасть непросто. Но те, кто сейчас уже в преклонных летах, начинали работать в СССР, при совсем других экономических реалиях. Даже если кто-то что-то и копил, при кризисах деньги терялись и обесценивались.

Владимир правильно делает, что покупает разное - акции, облигации, криптовалюту. Разделяет риски. Я бы еще добавила, что акции лучше покупать как российские, так и зарубежные. Даже если у нас будет ужас-ужас в экономике в будущем, вряд ли то же самое будет одновременно и в Европе, и в Америке и других странах.

К сожалению, многие люди, не только актеры, но и другие представители таких нестабильных профессий, получают высокий доход сейчас и попросту его прогуливают.

Кто-то хотя бы покупает себе недвижимость. Да, она может быть дорогой и непрактичной при взгляде на будущую пенсию или даже возраст 50+, когда доходы у актеров, спортсменов, блогеров могут снизиться. Но дорогую квартиру можно продать и купить себе поменьше, а остальные деньги инвестировать или же консервативно купить другую недвижимость и сдавать ее - тоже доход.

Часто актеры особо не задумываются о финансовом планировании на будущее, поэтому я и обратила внимание на слова Вдовиченкова. Вспомнила, как некоторое время назад певица Анна Седокова рассказывала, что взяла ипотеку. У нее было только 10% на первоначальный взнос, банк затребовал 30% (так часто просят больше у тех, кто работает не по трудовой книжке с четкой з/п). И Седокова занимала оставшееся у знакомых.

Так вот, там речь идет о недешевой квартире в центре Москвы. То есть люди не думают о том, чтобы взять жилье попроще, а влезают в кредит, не думают, а как будут погашать долг, будет ли заработок всегда таким, как в этот момент.

🏒4 вещи про банки. На что россияне жалуются депутатам Госдумы?

Новым читателям сообщаю, а старым - напоминаю, что по основной специальности я - финансовый журналист.

Сейчас из-за пандемии почти все мероприятия проходят в онлайн-формате. Смотрим в том числе и трансляции с заседаний Госдумы и ее комитетов. Вот и вчера тоже смотрели.

Депутаты часто задают чиновникам и руководству ЦБ вопросы, которые им поступают от обычных людей. Как правило, эти вопросы основаны на жалобах. Я решила рассказать вам, на что же чаще всего жалуются избиратели депутатов по части банков и их работы.

Комиссии Сбербанка, в том числе за переводы внутри банка

Как раз вчера был такой вопрос главе Центробанка Эльвире Набиуллиной. Люди предсказуемо недовольны, что в некоторых случаях за переводы внутри банка приходится платить комиссию.

Раньше можно было бесплатно переводить внутри одного региона, а точнее, территориального банка, куда часто входят несколько регионов. А за перевод в другой регион Сбер брал %. Теперь можно бесплатно переводить до 50 тыс. в месяц в независимости от региона. Очевидно, есть люди, которые переводят больше. И они возмущены тем, что внутри самого же банка переводы отказываются платными.

Не дают кредитные каникулы или обманывают

С начала кризиса весной это тоже очень актуальная тема. Есть даже 3 вида кредитных каникул, и простому человеку легко в этом запутаться. Есть ипотечные каникулы, закон о которых действует еще с середины 2019 года. Есть 2 нововведения карантинного 2020-го года: кредитные каникулы по закону 106-ФЗ и кредитные каникулы и другие программы от самих банков.

Так вот, людям часто отказывают в кредитных каникулах по непонятным для заемщиков основаниям. А еще часто вводят в заблуждение и оформляют каникулы не по общефедеральному закону, а по собственной программе банка. Она обычно менее выгодная. Или человек хочет любую отсрочку, а ему начинают оформлять каникулы по не подходящей по условиям программе. И в итоге - отказ.

Ограниченный доступ к банковским услугам в селах

На дворе цифровизация и всё кругом делают через интернет. Банки не остались в стороне. Но есть в России места, где с интернетом дела плохи, да и техническая грамотность - тоже проблема. Сбер и другие банки сокращают число отделений, в том числе в малых населенных пунктах.

Людей в деревнях все меньше, держать там офис накладно. Вроде зеленый банк открывает какие-то легкие форматы типа киоска, даже отправляют в глушь какие-то автомобили, типа "маршруток" с сотрудниками офиса внутри. Но, очевидно, этого недостаточно, раз люди жалуются.

У банка отозвали лицензию и деньги пропали

Сейчас Центробанк уже не так активно отзывает лицензии. В жернова попадают в основном небольшие "банчки". Но до сих пор депутаты регулярно напоминают про вкладчиков банка "Югра". Его лицензия была отозвана в 2017 году. Это один из крупнейших случаев по объему вкладов, но есть и много других банков, где люди потеряли свои средства.

Государство страхует вклады физлиц на сумму до 1,4 млн рублей, включая проценты по депозиту. Все, что сверху, не застраховано. То есть человек получает после отзыва 1,4 млн рублей со вклада или счета, а дальше встает в длинную очередь кредиторов. В этой очереди - и юрлица, и другие несчастные контрагенты, которые связались с этим банком. Банкротство банка длится много лет, и кредиторы, как правило, получают копейки.

Новым читателям сообщаю, а старым - напоминаю, что по основной специальности я - финансовый журналист.

Сейчас из-за пандемии почти все мероприятия проходят в онлайн-формате. Смотрим в том числе и трансляции с заседаний Госдумы и ее комитетов. Вот и вчера тоже смотрели.

Депутаты часто задают чиновникам и руководству ЦБ вопросы, которые им поступают от обычных людей. Как правило, эти вопросы основаны на жалобах. Я решила рассказать вам, на что же чаще всего жалуются избиратели депутатов по части банков и их работы.

Комиссии Сбербанка, в том числе за переводы внутри банка

Как раз вчера был такой вопрос главе Центробанка Эльвире Набиуллиной. Люди предсказуемо недовольны, что в некоторых случаях за переводы внутри банка приходится платить комиссию.

Раньше можно было бесплатно переводить внутри одного региона, а точнее, территориального банка, куда часто входят несколько регионов. А за перевод в другой регион Сбер брал %. Теперь можно бесплатно переводить до 50 тыс. в месяц в независимости от региона. Очевидно, есть люди, которые переводят больше. И они возмущены тем, что внутри самого же банка переводы отказываются платными.

Не дают кредитные каникулы или обманывают

С начала кризиса весной это тоже очень актуальная тема. Есть даже 3 вида кредитных каникул, и простому человеку легко в этом запутаться. Есть ипотечные каникулы, закон о которых действует еще с середины 2019 года. Есть 2 нововведения карантинного 2020-го года: кредитные каникулы по закону 106-ФЗ и кредитные каникулы и другие программы от самих банков.

Так вот, людям часто отказывают в кредитных каникулах по непонятным для заемщиков основаниям. А еще часто вводят в заблуждение и оформляют каникулы не по общефедеральному закону, а по собственной программе банка. Она обычно менее выгодная. Или человек хочет любую отсрочку, а ему начинают оформлять каникулы по не подходящей по условиям программе. И в итоге - отказ.

Ограниченный доступ к банковским услугам в селах

На дворе цифровизация и всё кругом делают через интернет. Банки не остались в стороне. Но есть в России места, где с интернетом дела плохи, да и техническая грамотность - тоже проблема. Сбер и другие банки сокращают число отделений, в том числе в малых населенных пунктах.

Людей в деревнях все меньше, держать там офис накладно. Вроде зеленый банк открывает какие-то легкие форматы типа киоска, даже отправляют в глушь какие-то автомобили, типа "маршруток" с сотрудниками офиса внутри. Но, очевидно, этого недостаточно, раз люди жалуются.

У банка отозвали лицензию и деньги пропали

Сейчас Центробанк уже не так активно отзывает лицензии. В жернова попадают в основном небольшие "банчки". Но до сих пор депутаты регулярно напоминают про вкладчиков банка "Югра". Его лицензия была отозвана в 2017 году. Это один из крупнейших случаев по объему вкладов, но есть и много других банков, где люди потеряли свои средства.

Государство страхует вклады физлиц на сумму до 1,4 млн рублей, включая проценты по депозиту. Все, что сверху, не застраховано. То есть человек получает после отзыва 1,4 млн рублей со вклада или счета, а дальше встает в длинную очередь кредиторов. В этой очереди - и юрлица, и другие несчастные контрагенты, которые связались с этим банком. Банкротство банка длится много лет, и кредиторы, как правило, получают копейки.

⚙Почему ставки по вкладам немного выросли и что будет дальше?

Как помнят постоянные читатели моего канала, я вот уже около 10 лет работаю финансовым журналистом. Специализируюсь в основном на банках. В последнее время многие спрашивают про ставки по вкладам, решила изложить свое видение ситуации.

Почему ставки по вкладам в рублях немного выросли?

В последние годы ставки по вкладам в России снижались вместе с ключевой ставкой Центробанка и инфляцией. Но в последние месяцы ЦБ ставку снижал или сохранял, а ставки по вкладам в банках немного подросли. Не у всех, но у многих. Плюс вводят какие-то спецпредложения, вот Сбер запустил до середины декабря акцию со ставкой до 4%. Чуть выше их обычных экстремально низких ставок.

Но в этом году банки столкнулись с оттоком вкладов. Чем дальше, тем яснее видна эта тенденция на долгосрочном горизонте. За октябрь данные пока есть только по Сбербанку, оттуда россияне с рублевых счетов и вкладов унесли больше 70 млрд рублей.

У многих других банков такая же проблема. Ставки сейчас такие низкие, что часть людей теряют интерес к вкладам. Даже Центробанк уже отметил, что некоторая доля этих денег перетекает на фондовый рынок. Люди покупают акции, облигации.

А еще в крупных городах с весны продолжают расти цены на недвижимость, и это несмотря на кризис. Была запущена госпрограмма ипотеки под 6,5%, она повлияла на цены. Но программа действует только на новостройки и при ряде условий. А покупают активно и жилье на вторичном рынке, и апартаменты. Покупают в том числе и те, у кого крупные сбережения, часть этих денег у людей лежала в банка. То есть много недвижимости берут не для проживания, а для инвестиций.

Кроме того, весной был анонсирован налог на крупные вклады. Он начнет начисляться за депозиты, которые будут в банках в 2021 году, но некоторые люди забирают деньги уже сейчас и вкладываются в другие инструменты.

Что же будет со ставками по вкладам дальше?

Конечно, направление движения ставок будет зависеть от ключевой ставки ЦБ. Если тенденция будет такая же, как сейчас, то думаю, что ставки по вкладам останутся на этом же уровне или немного повысятся.

Дело в том, что делать высокие и выгодные ставки у банков нет ни возможности, ни желания.

Вклады населения для них - это один из источников ресурсов, из которых банк потом выдает кредиты под бОльшую ставку и на этом зарабатывает. Но банки также могут брать деньги взаймы у ЦБ и у других коммерческих банков, а еще выпускают облигации. Это все тоже способы привлечь деньги, как и вклады.

Поэтому на высокие и очень уж выгодные ставки по вкладам в российских банках в ближайшее время надеяться не стоит. Это надежный консервативный инструмент, вполне оправданно его использование. Но вот прямо заработать на депозите не получится.

Как помнят постоянные читатели моего канала, я вот уже около 10 лет работаю финансовым журналистом. Специализируюсь в основном на банках. В последнее время многие спрашивают про ставки по вкладам, решила изложить свое видение ситуации.

Почему ставки по вкладам в рублях немного выросли?

В последние годы ставки по вкладам в России снижались вместе с ключевой ставкой Центробанка и инфляцией. Но в последние месяцы ЦБ ставку снижал или сохранял, а ставки по вкладам в банках немного подросли. Не у всех, но у многих. Плюс вводят какие-то спецпредложения, вот Сбер запустил до середины декабря акцию со ставкой до 4%. Чуть выше их обычных экстремально низких ставок.

Но в этом году банки столкнулись с оттоком вкладов. Чем дальше, тем яснее видна эта тенденция на долгосрочном горизонте. За октябрь данные пока есть только по Сбербанку, оттуда россияне с рублевых счетов и вкладов унесли больше 70 млрд рублей.

У многих других банков такая же проблема. Ставки сейчас такие низкие, что часть людей теряют интерес к вкладам. Даже Центробанк уже отметил, что некоторая доля этих денег перетекает на фондовый рынок. Люди покупают акции, облигации.

А еще в крупных городах с весны продолжают расти цены на недвижимость, и это несмотря на кризис. Была запущена госпрограмма ипотеки под 6,5%, она повлияла на цены. Но программа действует только на новостройки и при ряде условий. А покупают активно и жилье на вторичном рынке, и апартаменты. Покупают в том числе и те, у кого крупные сбережения, часть этих денег у людей лежала в банка. То есть много недвижимости берут не для проживания, а для инвестиций.

Кроме того, весной был анонсирован налог на крупные вклады. Он начнет начисляться за депозиты, которые будут в банках в 2021 году, но некоторые люди забирают деньги уже сейчас и вкладываются в другие инструменты.

Что же будет со ставками по вкладам дальше?

Конечно, направление движения ставок будет зависеть от ключевой ставки ЦБ. Если тенденция будет такая же, как сейчас, то думаю, что ставки по вкладам останутся на этом же уровне или немного повысятся.

Дело в том, что делать высокие и выгодные ставки у банков нет ни возможности, ни желания.

Вклады населения для них - это один из источников ресурсов, из которых банк потом выдает кредиты под бОльшую ставку и на этом зарабатывает. Но банки также могут брать деньги взаймы у ЦБ и у других коммерческих банков, а еще выпускают облигации. Это все тоже способы привлечь деньги, как и вклады.

Поэтому на высокие и очень уж выгодные ставки по вкладам в российских банках в ближайшее время надеяться не стоит. Это надежный консервативный инструмент, вполне оправданно его использование. Но вот прямо заработать на депозите не получится.

🗼"А разве не везде берут процент за оплату ЖКХ"? Как перестать кормить банки комиссиями

Недавно в одном из рабочих чатов зашла речь про то, что ВТБ стал брать комиссию за оплату услуг ЖКХ в интернет-банке. Одна моя коллега удивилась: вроде бы все банки берут комиссию. На самом деле, это, конечно, не так.

Мы с коллегами живем в Москве, для московских ГБУ Жилищник и прочих поставщиков вообще море способов оплатить счет без %. В других регионах вариантов поменьше, но их тоже можно найти, если набрать в Яндексе что-то типа "Оплата ЖКХ без комиссии Рязань".

В качестве совета могу порекомендовать проверить, если ваши поставщики в Госуслугах(нужна регистрация), на сайте МТС Деньги (можно без регистрации)и в ЮMoney (бывшие Яндекс деньги, завести и авторизовать кошелек можно полностью онлайн). Там много есть поставщиков, услуги которых можно оплатить без %. Также такая опция есть в приложениях некоторых банков, например, у "Открытия" и Тинькофф банка.

Да, возможно, придется потратить в первый раз какое-то время, чтобы найти такой вариант для себя. Но зато потом будете экономить каждый месяц небольшую сумму.

Я вообще никаких комиссий за обслуживание или отдельные услуги банков не плачу. Сейчас расскажу, где тут можно сэкономить копеечку.

Обслуживание дебетовых карт

Как я уже писала на своем канале, у меня их несколько для разных целей. Беру только бесплатные или такие, где можно выполнять условия бесплатности и ничего в итоге банку не платить.

Обслуживание кредитных карт

Вот кредитки чаще всего платные, но часто бывают всякие акции с бесплатным годом обслуживания. Можно, например, год пользоваться картой одного банка и потом открыть у другого, у которого будет акция на тот момент. Вот, например, у меня тоже была ссылка для бесплатного обслуживания кредитки Альфа-банка.

Если пользоваться кредиткой в грейс-период, то есть в возвращать деньги в период без процентов, то вы ничего не будете платить банку, а по многим кредиткам еще и будете получать кэшбэк за оплату в торговых точках онлайн и оффлайн.

Комиссия за перевод денег

У меня есть карты многих банков. С бесплатной моменталки Сбера я перевожу в рамках их лимита в 50 тыс. в месяц без комиссии. Если вдруг вам надо перевести кому-то на Сбер, а лимит у вас уже кончился, то можно перевести с карты практически любого другого банка на Сбер по номеру телефона через Систему быстрых платежей.

Вот в этом моем посте есть инструкция, как подключить СБП для Сбера. У получателя денег на Сбер функция СБП должна быть включена! В случае с другими банками человек получит входящий перевод безо всяких телодвижений со своей стороны.

Для 99% других банков даже для исходящего перевода от вас подключать ничего не надо. Если не нашли у себя в мобильном приложении функцию перевода по номеру мобильного в другой банк, наберите в Яндексе "Банк ХХХХ перевести через СБП". В большинстве случаев вас ждет успех. Переводы по СБП бесплатны на сумму 100 тыс. в месяц из одного банка для одного человека.

Есть банки, где можно по номеру карты в любой банк переводить бесплатно какую-то сумму. Например, в Тинькофф банке можно так переводить 20 тыс. рублей в месяц хоть на Сбер, хоть куда-то еще. Кстати, еще работают мои ссылки на бесплатное обслуживание без условий или 10% на остаток по карте у Тинькова.

Недавно в одном из рабочих чатов зашла речь про то, что ВТБ стал брать комиссию за оплату услуг ЖКХ в интернет-банке. Одна моя коллега удивилась: вроде бы все банки берут комиссию. На самом деле, это, конечно, не так.

Мы с коллегами живем в Москве, для московских ГБУ Жилищник и прочих поставщиков вообще море способов оплатить счет без %. В других регионах вариантов поменьше, но их тоже можно найти, если набрать в Яндексе что-то типа "Оплата ЖКХ без комиссии Рязань".

В качестве совета могу порекомендовать проверить, если ваши поставщики в Госуслугах(нужна регистрация), на сайте МТС Деньги (можно без регистрации)и в ЮMoney (бывшие Яндекс деньги, завести и авторизовать кошелек можно полностью онлайн). Там много есть поставщиков, услуги которых можно оплатить без %. Также такая опция есть в приложениях некоторых банков, например, у "Открытия" и Тинькофф банка.

Да, возможно, придется потратить в первый раз какое-то время, чтобы найти такой вариант для себя. Но зато потом будете экономить каждый месяц небольшую сумму.

Я вообще никаких комиссий за обслуживание или отдельные услуги банков не плачу. Сейчас расскажу, где тут можно сэкономить копеечку.

Обслуживание дебетовых карт

Как я уже писала на своем канале, у меня их несколько для разных целей. Беру только бесплатные или такие, где можно выполнять условия бесплатности и ничего в итоге банку не платить.

Обслуживание кредитных карт

Вот кредитки чаще всего платные, но часто бывают всякие акции с бесплатным годом обслуживания. Можно, например, год пользоваться картой одного банка и потом открыть у другого, у которого будет акция на тот момент. Вот, например, у меня тоже была ссылка для бесплатного обслуживания кредитки Альфа-банка.

Если пользоваться кредиткой в грейс-период, то есть в возвращать деньги в период без процентов, то вы ничего не будете платить банку, а по многим кредиткам еще и будете получать кэшбэк за оплату в торговых точках онлайн и оффлайн.

Комиссия за перевод денег

У меня есть карты многих банков. С бесплатной моменталки Сбера я перевожу в рамках их лимита в 50 тыс. в месяц без комиссии. Если вдруг вам надо перевести кому-то на Сбер, а лимит у вас уже кончился, то можно перевести с карты практически любого другого банка на Сбер по номеру телефона через Систему быстрых платежей.

Вот в этом моем посте есть инструкция, как подключить СБП для Сбера. У получателя денег на Сбер функция СБП должна быть включена! В случае с другими банками человек получит входящий перевод безо всяких телодвижений со своей стороны.

Для 99% других банков даже для исходящего перевода от вас подключать ничего не надо. Если не нашли у себя в мобильном приложении функцию перевода по номеру мобильного в другой банк, наберите в Яндексе "Банк ХХХХ перевести через СБП". В большинстве случаев вас ждет успех. Переводы по СБП бесплатны на сумму 100 тыс. в месяц из одного банка для одного человека.

Есть банки, где можно по номеру карты в любой банк переводить бесплатно какую-то сумму. Например, в Тинькофф банке можно так переводить 20 тыс. рублей в месяц хоть на Сбер, хоть куда-то еще. Кстати, еще работают мои ссылки на бесплатное обслуживание без условий или 10% на остаток по карте у Тинькова.

🤦♀️Новый вид обмана со счетчиками: будь бдительны!

Сегодня в сервисе Яндекс. Район в группе нашего Орехово-Борисово прочитала о новом виде мошенничества.

Всем уже, наверное, звонили непонятные люди, предлагающие проверку или замену счетчиков холодной и горячей воды.

Так вот, они вышли на новый уровень. Мой сосед по району получил от них письмо все с тем же призывом - купить новый счетчик.

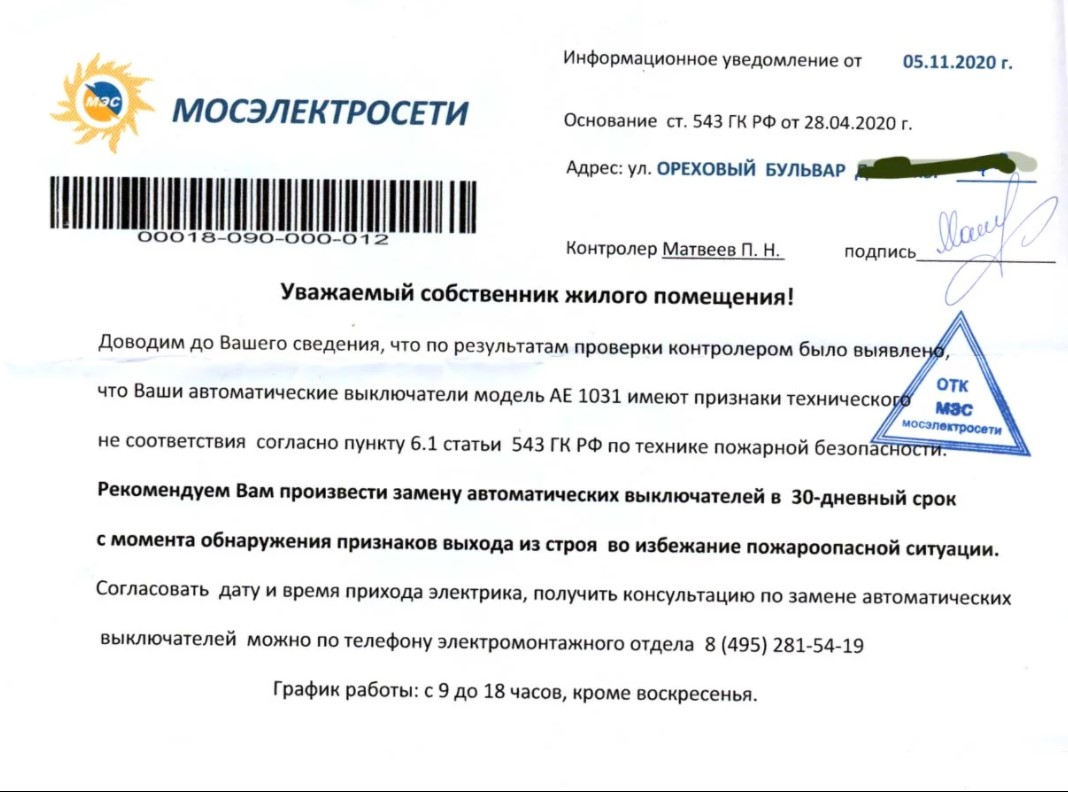

Мошенники в шапке разместили логотип, маскирующийся под "Мосэнергосбыт". Уже не в 1 раз вижу, как маскируются под официальные письма от государственных организаций. Как видно на картинке, себя они называют "Мосэлектросети", чтобы было похоже на что-то официальное.

Подобные случаи маскировки под местных провайдеров возможны и в других регионах. Будьте бдительны и воспринимайте эти листочки как то, чем они являются - как пустую рекламу. Причем недобросовестную. Думаю, что УК не может не определять такие действие именно как мошенничество, но по сути это именно оно и есть.

Сегодня в сервисе Яндекс. Район в группе нашего Орехово-Борисово прочитала о новом виде мошенничества.

Всем уже, наверное, звонили непонятные люди, предлагающие проверку или замену счетчиков холодной и горячей воды.

Так вот, они вышли на новый уровень. Мой сосед по району получил от них письмо все с тем же призывом - купить новый счетчик.

Мошенники в шапке разместили логотип, маскирующийся под "Мосэнергосбыт". Уже не в 1 раз вижу, как маскируются под официальные письма от государственных организаций. Как видно на картинке, себя они называют "Мосэлектросети", чтобы было похоже на что-то официальное.

Подобные случаи маскировки под местных провайдеров возможны и в других регионах. Будьте бдительны и воспринимайте эти листочки как то, чем они являются - как пустую рекламу. Причем недобросовестную. Думаю, что УК не может не определять такие действие именно как мошенничество, но по сути это именно оно и есть.

{kind=link}

🧂До 1 декабря надо заплатить налоги. Как сделать это без комиссии?

До 1 декабря 2020 года все россияне должны оплатить налоги на недвижимость, транспорт и землю. Давайте рассмотрим, как это можно сделать онлайн и без комиссии, если у вас есть личный кабинет на сайте налоговой и или подтвержденная регистрация на Госуслугах или если таких аккаунтов у вас нет.

1) Сайт ФНС.

Нужно зайти на сайт nalog.ru. Далее "Физические лица" --> "Личный кабинет".

В личном кабинете прямо на главной странице будет новое налоговое уведомление. Если его нет на главной, надо зайти в раздел "Сообщения". Сообщение о начисленном налоге будет там.

Далее нужно нажать на это сообщение и оплатить с помощью карты онлайн.

Также до недавнего времени при подтвержденной регистрации на Госуслугах (полное подтверждение, личное) проверить и оплатить можно было прямо там после авторизации. Нужно выбрать "Оплата", затем справа поставить галочку на пункте "Налоговые задолженности". Но там сейчас висит объявление, что проверка и оплата начислений ФНС может быть не доступна. Сбой какой-то.

Что делать, если нет аккаунта ФНС и Госуслуг?

2) ЮMoney (бывшие Яндекс Деньги)

Заходим вот на эту страницу. Здесь нужно ввести номер ИНН и проверить задолженность, тут же можно с карты оплатить. Также можно ввести индекс из квитанции и оплатить по нему. Платить можно с карты любого банка. Советую выбрать дебетовую карту, а не кредитную, потому что у некоторых банков налоговые платежи не входят в грейс-период без процентов.

3) Сбербанк в одном регионе.

Если вы платите налоги в том же регионе, что и открывали карту Сбербанка, он не берет комиссию за онлайн-оплату налога. А для разных регионов комиссия есть, имейте в виду.

Оплата в Сбербанк онлайн в браузере:

1. В разделе "Переводы и платежи" нужно выбрать "Федеральная налоговая служба".

2. Далее выбираем "Поиск и оплата налогов ФНС".

3. Затем "Оплата налогов по индексу документа".

Оплата в мобильном приложении Сбербанка по QR-коду:

1. Заходим внизу на вкладку "Платежи". Там в верхнем правом углу наживаем на значок QR-кода (белый с зеленым квадратик).

2. Сканируем квитанцию телефоном и затем нажимаем "Продолжить, оплачиваем.

Конечно, бесплатную оплату налога по данным или по QR-коду предлагают и другие банки, описала Сбер как самый распространенный вариант.

До 1 декабря 2020 года все россияне должны оплатить налоги на недвижимость, транспорт и землю. Давайте рассмотрим, как это можно сделать онлайн и без комиссии, если у вас есть личный кабинет на сайте налоговой и или подтвержденная регистрация на Госуслугах или если таких аккаунтов у вас нет.

1) Сайт ФНС.

Нужно зайти на сайт nalog.ru. Далее "Физические лица" --> "Личный кабинет".

В личном кабинете прямо на главной странице будет новое налоговое уведомление. Если его нет на главной, надо зайти в раздел "Сообщения". Сообщение о начисленном налоге будет там.

Далее нужно нажать на это сообщение и оплатить с помощью карты онлайн.

Также до недавнего времени при подтвержденной регистрации на Госуслугах (полное подтверждение, личное) проверить и оплатить можно было прямо там после авторизации. Нужно выбрать "Оплата", затем справа поставить галочку на пункте "Налоговые задолженности". Но там сейчас висит объявление, что проверка и оплата начислений ФНС может быть не доступна. Сбой какой-то.

Что делать, если нет аккаунта ФНС и Госуслуг?

2) ЮMoney (бывшие Яндекс Деньги)

Заходим вот на эту страницу. Здесь нужно ввести номер ИНН и проверить задолженность, тут же можно с карты оплатить. Также можно ввести индекс из квитанции и оплатить по нему. Платить можно с карты любого банка. Советую выбрать дебетовую карту, а не кредитную, потому что у некоторых банков налоговые платежи не входят в грейс-период без процентов.

3) Сбербанк в одном регионе.

Если вы платите налоги в том же регионе, что и открывали карту Сбербанка, он не берет комиссию за онлайн-оплату налога. А для разных регионов комиссия есть, имейте в виду.

Оплата в Сбербанк онлайн в браузере:

1. В разделе "Переводы и платежи" нужно выбрать "Федеральная налоговая служба".

2. Далее выбираем "Поиск и оплата налогов ФНС".

3. Затем "Оплата налогов по индексу документа".

Оплата в мобильном приложении Сбербанка по QR-коду:

1. Заходим внизу на вкладку "Платежи". Там в верхнем правом углу наживаем на значок QR-кода (белый с зеленым квадратик).

2. Сканируем квитанцию телефоном и затем нажимаем "Продолжить, оплачиваем.

Конечно, бесплатную оплату налога по данным или по QR-коду предлагают и другие банки, описала Сбер как самый распространенный вариант.

ЮMoney

Оплата Квитанции

Оплачивайте Квитанции онлайн — банковской картой или кошельком ЮMoney.

☔Олимпийская чемпионка пожаловалась, что ей не хватает пенсии в 90 тыс. рублей. Какие выводы можно сделать?

Любопытная новость попалась мне на глаза. Олимпийская чемпионка по фигурному катанию Наталья Бестемьянова в программе "Секрет на миллион" на НТВ рассказала, что получает пенсию около 90 000 рублей. Эта астрономическая для пенсии в России сумма складывается из основной пенсии и специальных президентских надбавок, которые положены олимпийским чемпионам.

Наталье 60 лет. Она рассказала, что на надбавки приходится около 60 000 рублей из ее общего пенсионного дохода. Также олимпийским чемпионам на пенсии положены льготы на оплату проезда, путевки в санатории и некоторые другие бонусы. Но всем этим, по словам бывшей фигуристки, она не пользуется.

И да, Наталья сообщила, что этой суммы не хватает ей.

Конечно же, везде, где эта новость находится на ресурсах с комментариями, люди возмущаются. Как, мол, может не хватать этой суммы, да за что такие деньги этим спортсменам.

Я вот считаю, что все-таки олимпийских чемпионов на пенсии в стране ограниченное количество, их не сотни тысяч. Поэтому государство может себе позволить такую поддержку. К тому же у представителей большинства видов спорта довольно рано заканчивается рано. Далеко не все могут реализоваться в тренерстве, столько тренеров стране не нужно, особенно высокооплачиваемых.

Злопыхателям можно ответить: что же вы сами тогда в свое время не стали олимпийскими чемпионами, если это так легко? Это, очевидно, непростая задача.

Почему не хватает пенсии 90 000 рублей?

Когда пенсионер получает 15 000 рублей от государства и ему не хватает, тут все понятно. А что же с 90 000 рублей? У многих людей зарплата в активные годы меньше этой пенсии.

На самом деле, если не хватает этой суммы, это в 99% случаев говорит о том, что в свое время у человека был довольно высокий доход. Есть, конечно, вероятность, что требуются существенные траты на лечение. И все равно это не отменяет моего мнения, что раньше, скорее всего, доход был очень даже хорошим.

Наталье Бестемьяновой уже 60 лет, мне сложно говорить о финансовом планировании того поколения, которое вот уже 5 лет назад вышло на пенсию. Но очевидно, что нынешним работающим стоит изо всех сил стараться накопить себе что-то на пенсию, чтобы потом денег хватало. Чем раньше человек начнет копить, тем больше сможет насобирать.

Эти деньги можно вкладывать в недвижимость, акции и облигации, консервативную часть портфеля размещать на вклад в банк. Нужно что-то, что приносит доход с самого капитала. Актуально для всех, кто имеет возможность копить.

Вы мне можете сказать про людей, которые и так еле перебиваются до зарплаты. Но, если человеку не хватает 90 000 рублей пенсии, значит, когда-то деньги было и было с чего откладывать. Так что это очередной повод задуматься о том, а как же мы будем жить, когда перестанем работать.

Любопытная новость попалась мне на глаза. Олимпийская чемпионка по фигурному катанию Наталья Бестемьянова в программе "Секрет на миллион" на НТВ рассказала, что получает пенсию около 90 000 рублей. Эта астрономическая для пенсии в России сумма складывается из основной пенсии и специальных президентских надбавок, которые положены олимпийским чемпионам.

Наталье 60 лет. Она рассказала, что на надбавки приходится около 60 000 рублей из ее общего пенсионного дохода. Также олимпийским чемпионам на пенсии положены льготы на оплату проезда, путевки в санатории и некоторые другие бонусы. Но всем этим, по словам бывшей фигуристки, она не пользуется.

И да, Наталья сообщила, что этой суммы не хватает ей.

Конечно же, везде, где эта новость находится на ресурсах с комментариями, люди возмущаются. Как, мол, может не хватать этой суммы, да за что такие деньги этим спортсменам.

Я вот считаю, что все-таки олимпийских чемпионов на пенсии в стране ограниченное количество, их не сотни тысяч. Поэтому государство может себе позволить такую поддержку. К тому же у представителей большинства видов спорта довольно рано заканчивается рано. Далеко не все могут реализоваться в тренерстве, столько тренеров стране не нужно, особенно высокооплачиваемых.

Злопыхателям можно ответить: что же вы сами тогда в свое время не стали олимпийскими чемпионами, если это так легко? Это, очевидно, непростая задача.

Почему не хватает пенсии 90 000 рублей?

Когда пенсионер получает 15 000 рублей от государства и ему не хватает, тут все понятно. А что же с 90 000 рублей? У многих людей зарплата в активные годы меньше этой пенсии.

На самом деле, если не хватает этой суммы, это в 99% случаев говорит о том, что в свое время у человека был довольно высокий доход. Есть, конечно, вероятность, что требуются существенные траты на лечение. И все равно это не отменяет моего мнения, что раньше, скорее всего, доход был очень даже хорошим.

Наталье Бестемьяновой уже 60 лет, мне сложно говорить о финансовом планировании того поколения, которое вот уже 5 лет назад вышло на пенсию. Но очевидно, что нынешним работающим стоит изо всех сил стараться накопить себе что-то на пенсию, чтобы потом денег хватало. Чем раньше человек начнет копить, тем больше сможет насобирать.

Эти деньги можно вкладывать в недвижимость, акции и облигации, консервативную часть портфеля размещать на вклад в банк. Нужно что-то, что приносит доход с самого капитала. Актуально для всех, кто имеет возможность копить.

Вы мне можете сказать про людей, которые и так еле перебиваются до зарплаты. Но, если человеку не хватает 90 000 рублей пенсии, значит, когда-то деньги было и было с чего откладывать. Так что это очередной повод задуматься о том, а как же мы будем жить, когда перестанем работать.

🌡История о том, как осознаешь необходимость сбережений в наше время. Рассказал подписчик

Сегодня постоянный подписчик моего канала поделился историей о своей жизненной ситуации. Положение у человека непростое, и финансовая "подушка безопасности" очень пригодилась.

Во все времена могут случаться всякие неприятные вещи, из-за которых люди теряют доход или часть дохода. А сейчас - такой период нестабильности, помноженный на пандемию короны, поэтому вероятность подобных случаев возрастает.

С чем столкнулись подписчик и его семья?

Назовем подписчика N. Он работает инженером на заводе. На прошлой неделе N проснулся со вполне обычным самочувствием и пошел на работу. Завод относится к сфере атомной промышленности, принимается много мер по профилактике распространения вируса.

N на входе померил температуру, обработал руки санитайзером и пошел к себе на 3-й этаж. Но понял, что обычно очень пахучий санитайзер на этот раз совсем никак не чувствуется. N даже заподозрил, что кто-то сэкономил и залил внутрь воду вместо нужного раствора. Но в своем кабинете читатель моего канала обнюхал все, что можно - запаха не было.

В итоге начальник его отправил домой, но из-за каких-то внутренних процедур на предприятии тест сказали пока не сдавать. Сказали сдать позднее, когда ПЦР уже не покажет позитивный результат. Но нужно было взять больничный лист, причем оформлять его пришлось лично в поликлинике. Теперь N планирует сдать тест на антитела позднее и за свой счет.

У N также есть жена, она работает врачом в роддоме. На работе ей объявили, что роддом переделывают под учреждение по борьбе с СОVID, сейчас так по всей России меняют специализацию отдельным больницам и другим лечебным учреждениям. И врачам нужно написать согласие на работу в новых условиях.

На семейном совете было решено не работать в ковидном госпитале.

"Из нашего дохода за ноябрь будет вычеркнуто 50% моей з/п и 50% з/п жены, в декабре же останется только моя з/п, если что-то еще не случится", - рассказал подписчик.

У пары трое детей, но, к счастью, нет кредитов.

"Так что я на своем опыте прочувствовал, как важно иметь эту самую подушку безопасности и как всё круто может поменяться за небольшой период времени", - написал мне N.

К сожалению, даже если ваше предприятие или компания работает вполне успешно и не собирается закрываться и сокращать людей, все равно во время эпидемии финансовые риски растут. Поэтому, конечно, надо стараться хоть что-то откладывать.

А могут и экономические риски коснуться почти любого работодателя. Вспомните весну: во время карантина многие люди остались без работы и денег и далеко не у всех был запас даже для того, чтобы месяц-два прожить.

А у вас есть сбережения, которые позволят прожить на них 2 месяца? (В том числе и при экономии и уменьшении трат)

Сегодня постоянный подписчик моего канала поделился историей о своей жизненной ситуации. Положение у человека непростое, и финансовая "подушка безопасности" очень пригодилась.

Во все времена могут случаться всякие неприятные вещи, из-за которых люди теряют доход или часть дохода. А сейчас - такой период нестабильности, помноженный на пандемию короны, поэтому вероятность подобных случаев возрастает.

С чем столкнулись подписчик и его семья?

Назовем подписчика N. Он работает инженером на заводе. На прошлой неделе N проснулся со вполне обычным самочувствием и пошел на работу. Завод относится к сфере атомной промышленности, принимается много мер по профилактике распространения вируса.

N на входе померил температуру, обработал руки санитайзером и пошел к себе на 3-й этаж. Но понял, что обычно очень пахучий санитайзер на этот раз совсем никак не чувствуется. N даже заподозрил, что кто-то сэкономил и залил внутрь воду вместо нужного раствора. Но в своем кабинете читатель моего канала обнюхал все, что можно - запаха не было.

В итоге начальник его отправил домой, но из-за каких-то внутренних процедур на предприятии тест сказали пока не сдавать. Сказали сдать позднее, когда ПЦР уже не покажет позитивный результат. Но нужно было взять больничный лист, причем оформлять его пришлось лично в поликлинике. Теперь N планирует сдать тест на антитела позднее и за свой счет.

У N также есть жена, она работает врачом в роддоме. На работе ей объявили, что роддом переделывают под учреждение по борьбе с СОVID, сейчас так по всей России меняют специализацию отдельным больницам и другим лечебным учреждениям. И врачам нужно написать согласие на работу в новых условиях.

На семейном совете было решено не работать в ковидном госпитале.

"Из нашего дохода за ноябрь будет вычеркнуто 50% моей з/п и 50% з/п жены, в декабре же останется только моя з/п, если что-то еще не случится", - рассказал подписчик.

У пары трое детей, но, к счастью, нет кредитов.

"Так что я на своем опыте прочувствовал, как важно иметь эту самую подушку безопасности и как всё круто может поменяться за небольшой период времени", - написал мне N.

К сожалению, даже если ваше предприятие или компания работает вполне успешно и не собирается закрываться и сокращать людей, все равно во время эпидемии финансовые риски растут. Поэтому, конечно, надо стараться хоть что-то откладывать.

А могут и экономические риски коснуться почти любого работодателя. Вспомните весну: во время карантина многие люди остались без работы и денег и далеко не у всех был запас даже для того, чтобы месяц-два прожить.

А у вас есть сбережения, которые позволят прожить на них 2 месяца? (В том числе и при экономии и уменьшении трат)

🦴"Богатые знакомые копят деньги, а я могу откладывать 5 000р в месяц. Есть ли смысл?"

Примерно с таким вопросом ко мне на днях обратился подписчик канала.

Итак, читатель рассказал, что у него немало друзей и знакомых откладывают деньги. И все эти люди получают больше, чем мой подписчик.

А у этого подписчика - маленькая зарплата. Он не стал мне рассказывать про личный бюджет в подробностях, сообщил лишь, что может откладывать только 5000 рублей в месяц. И, собственно, вопрос: а имеет ли смысл копить при таких условиях.

Что я думаю про сбережения по 5 000 рублей в месяц?

Конечно, любой финансовой грамотный человек знает, что не надо тратить всю зарплату или весь свой доход подчистую. Но в ситуациях с маленькими суммами все зависит от цели.

Допустим, вы копите деньги и относите их не на вклад со ставкой 4-5%, а инвестируете в акции или другие инструменты. По таким активам то растет доход, то падает. Допустим, вы стали неплохим частным инвестором и вышли на твердый доход в 12% годовых, прибыль фиксируем ежегодно.

При таких условиях, откладывая по 5000р в месяц, через 10 лет вы получите 963 333 рубля. Пусть с них вы тоже будете иметь и дальше 12%. Это будет 9 633 рубля в месяц. Не тот пассивный доход, на который можно жить припеваючи, ни в чем себе не отказывая.

Конечно, если копить 20 лет, а не 10, то и денег соберется больше. Но надо учитывать, что и 12% годовых как среднее значение на такой большой срок - это тоже довольно оптимистично.

Так почему же я все-таки советую копить и по 5000 рублей в месяц?

5 000 - это 10% от дохода в 50 000. Эксперты по финансовому планированию рекомендуют откладывать минимум 10% зарплаты. Так вот, у многих зарплата ниже 50 000 рублей, и все равно я поддерживаю идею копить.

1) Эти деньги станут той самой подушкой безопасности, про которую я неоднократно писала. Деньги помогут прожить, если временно не будет дохода или он резко упадет. Также деньги помогут, если вдруг возникнут непредвиденные траты. Вот недавно подписчик рассказал как раз, как ему пригодятся накопления в тяжелой ситуации из-за вируса с короной.

2) Деньги можно откладывать на крупные покупки и траты. Бытовая техника, путешествие. Вот нужен человеку или семье новый холодильник. Человек со сбережениями пойдет и купит - накопил. Человек без денег возьмет кредит. Будет платить банку 15-20%. А даже если бы он не изучал никакие акции и облигации, а просто отнес бы накопления в банк, получал бы на них 4-5% по вкладу, пока деньги копились. Банк бы платил ему, а не он - банку.

Не говорю уже о том, что могут совпасть сразу два фактора - кредит взят на крупную покупку, а потом бац - и потеря работы. Сбережений нет, а по кредиту платить нужно.

Так что для меня очевиден ответ на вопрос о том, надо ли копить маленькими суммами.

Примерно с таким вопросом ко мне на днях обратился подписчик канала.

Итак, читатель рассказал, что у него немало друзей и знакомых откладывают деньги. И все эти люди получают больше, чем мой подписчик.

А у этого подписчика - маленькая зарплата. Он не стал мне рассказывать про личный бюджет в подробностях, сообщил лишь, что может откладывать только 5000 рублей в месяц. И, собственно, вопрос: а имеет ли смысл копить при таких условиях.

Что я думаю про сбережения по 5 000 рублей в месяц?

Конечно, любой финансовой грамотный человек знает, что не надо тратить всю зарплату или весь свой доход подчистую. Но в ситуациях с маленькими суммами все зависит от цели.

Допустим, вы копите деньги и относите их не на вклад со ставкой 4-5%, а инвестируете в акции или другие инструменты. По таким активам то растет доход, то падает. Допустим, вы стали неплохим частным инвестором и вышли на твердый доход в 12% годовых, прибыль фиксируем ежегодно.

При таких условиях, откладывая по 5000р в месяц, через 10 лет вы получите 963 333 рубля. Пусть с них вы тоже будете иметь и дальше 12%. Это будет 9 633 рубля в месяц. Не тот пассивный доход, на который можно жить припеваючи, ни в чем себе не отказывая.

Конечно, если копить 20 лет, а не 10, то и денег соберется больше. Но надо учитывать, что и 12% годовых как среднее значение на такой большой срок - это тоже довольно оптимистично.

Так почему же я все-таки советую копить и по 5000 рублей в месяц?