#прожилье #цены #март

Вышли данные наш.дом.рф по долевому строительству многоквартирных домов за март 2021 года. Сначала - несколько быстрых наблюдений, а потом сделаем 2-3 отдельные заметки.

🚨Вакханалия на первичном рынке жилья продолжается. В среднем по РФ продано 45.7% всей жилой площади в строящихся домах - 42.1 из 92.0 млн метров. Напомним, цифры выше 40% - это уже явный признак «перегрева» рынка;

🟥 Рынок «перегрет» в 53 субъектах, на которые приходится 81.1% от совокупного объёма строящегося жилья. На начало года в «красной» зоне было 47 субъектов и 66.6% строящегося жилья. Почувствуйте разницу.

🟦 Низкие темпы реализации квартир можно обнаружить только в 7 субъектах, на которые приходится 2.7% строящегося жилья. Но даже там средний уровень реализации с начала года вырос на 3.5 процентных пункта - с 22.1 до 25.6%. Думаем что к 1 июля таких субъектов не останется вовсе.

🏗Отрасль, кстати, показывает вполне неплохие темпы запуска новых проектов - 7.1 млн метров жилой площади с начала года - плюс 48.5% к 2020 году. Если получится выдержать темпы, по итогам года будет запущено около 42 млн метров, это плюс-минус соответсвует годовому вводу жилья и обеспечивает «воспроизводство» портфеля.

‼️Плохая новость: для того, чтобы соотношение спроса и предложения нормализовалось, а доля проданных квартир переместилась в середину «зелёной» зоны, необходимо чтобы объём строящегося жилья увеличился на 26.2% - с текущих 92.0 до 116.1 млн метров. Для этого требуется системная поддержка запуска новых проектов, а ее скорее нет. Существующие меры стимулирования имеют минимальный охват рынка и практически не влияют на предложение.

🧮Если посмотреть на портфель действующих договоров долевого участия, то мы увидим, что с начала года средняя стоимость квадратного метра выросла на 5.1% - с 90.6 до 95.3 тысяч рублей, и это всего за 3 месяца. К моменту, когда «штаб по анализу роста цен» завершит свою работу - есть все шансы дойти до цифры 10%.

‼️Неопределённость, связанная с продлением программы субсидирования, будет поддерживать рост цен. Покупатели, пытаясь вскочить в последний вагон, будут создавать ажиотаж, а застройщики - реагировать пересмотром прайс-листов. В общем, классическая история из серии «продлить нельзя остановить». Выход из программы субсидирования будет болезненным, в первую очередь - для покупателей. Это неизбежная оборотная сторона льготных, нерыночных ставок.

Вышли данные наш.дом.рф по долевому строительству многоквартирных домов за март 2021 года. Сначала - несколько быстрых наблюдений, а потом сделаем 2-3 отдельные заметки.

🚨Вакханалия на первичном рынке жилья продолжается. В среднем по РФ продано 45.7% всей жилой площади в строящихся домах - 42.1 из 92.0 млн метров. Напомним, цифры выше 40% - это уже явный признак «перегрева» рынка;

🟥 Рынок «перегрет» в 53 субъектах, на которые приходится 81.1% от совокупного объёма строящегося жилья. На начало года в «красной» зоне было 47 субъектов и 66.6% строящегося жилья. Почувствуйте разницу.

🟦 Низкие темпы реализации квартир можно обнаружить только в 7 субъектах, на которые приходится 2.7% строящегося жилья. Но даже там средний уровень реализации с начала года вырос на 3.5 процентных пункта - с 22.1 до 25.6%. Думаем что к 1 июля таких субъектов не останется вовсе.

🏗Отрасль, кстати, показывает вполне неплохие темпы запуска новых проектов - 7.1 млн метров жилой площади с начала года - плюс 48.5% к 2020 году. Если получится выдержать темпы, по итогам года будет запущено около 42 млн метров, это плюс-минус соответсвует годовому вводу жилья и обеспечивает «воспроизводство» портфеля.

‼️Плохая новость: для того, чтобы соотношение спроса и предложения нормализовалось, а доля проданных квартир переместилась в середину «зелёной» зоны, необходимо чтобы объём строящегося жилья увеличился на 26.2% - с текущих 92.0 до 116.1 млн метров. Для этого требуется системная поддержка запуска новых проектов, а ее скорее нет. Существующие меры стимулирования имеют минимальный охват рынка и практически не влияют на предложение.

🧮Если посмотреть на портфель действующих договоров долевого участия, то мы увидим, что с начала года средняя стоимость квадратного метра выросла на 5.1% - с 90.6 до 95.3 тысяч рублей, и это всего за 3 месяца. К моменту, когда «штаб по анализу роста цен» завершит свою работу - есть все шансы дойти до цифры 10%.

‼️Неопределённость, связанная с продлением программы субсидирования, будет поддерживать рост цен. Покупатели, пытаясь вскочить в последний вагон, будут создавать ажиотаж, а застройщики - реагировать пересмотром прайс-листов. В общем, классическая история из серии «продлить нельзя остановить». Выход из программы субсидирования будет болезненным, в первую очередь - для покупателей. Это неизбежная оборотная сторона льготных, нерыночных ставок.

{kind=link}

#прожилье

В российской политической традиции принято уделять повышенное внимание так называемым «вводам жилья». Если они растут - то, стало быть, все в стране колосится, а отрасль - успешно справляется с вызовами времени. А вот если падают, то непорядок и кадровые выводы. И поэтому их внимательно считают и, для пущей надёжности, пересчитывают. А потом пишут отчеты и выпускают пресс-релизы о проделанной работе.

Вместе с тем, с экономической точки зрения, ввод жилья - это в целом неинтересная и бесполезная метрика. По крайней мере, для целей принятия решений. Все самое важное в экономике к моменту ввода жилья уже давно произошло - решение застройщика о запуске проекта принято, строительные работы выполнены, арматура куплена, добавленная стоимость создана, ВВП вырос, квартиры проданы. В общем, анализ «вводов» - это что-то из разряда вскрытия в медицине. Можно многое узнать - как жил пациент, был ли он хорошим человеком, от чего умер, да и вообще любопытно - какие там у него внутри запчасти. Но вот вылечить уже не получится. Вот также и с «вводами жилья».

Куда более полезными являются следующие два индикатора рынка жилищного строительства:

1️⃣ Соотношение продаж строящегося жилья и запуска новых проектов (наши заокеанские друзья называют это “new home sales vs housing starts”)

2️⃣ Соотношение запуска новых проектов и ввода в эксплуатацию (housing starts vs housing completions).

С расчетом первого показателя есть проблема - Росреестр публикует только часть необходимых данных и мы видим только количество заключённых ДДУ и то - раз в год. А продажу квартир в новостройках после ввода в эксплуатацию вообще не видим (хотя, информированные источники говорят что таких квартир не осталось и все давно продано). А вот второй показатель мы посчитали на данных наш.дом.рф - на графике внизу. Несколько комментариев и выводов:

‼️С начала 2020 года запущено на 30% меньше проектов, чем введено в эксплуатацию - 35.3 и 50.8 млн метров жилья соответственно;

‼️Для того, чтобы до конца года «перегретый» первичный рынок вернулся в «зелёную» зону, коэффициент «запуск/ввод» должен держаться на уровне 150% до конца года. Это позволило бы увеличить объём строящегося жилья с текущих 92.0 до 116.1 млн метров. Но этого даже близко не наблюдается.

‼️Разумным решением в такой ситуации является прекращение стимулирования спроса и масштабная поддержка предложения, стимулирующая запуск новых проектов - субсидирование процентной ставки по кредитам застройщикам, снижение барьеров для запуска новых проектов. Но события, к сожалению, пока развиваются в противоположном направлении.

‼️Есть и хорошие новости - похоже что рентабельность в жилищном строительстве продолжит бить рекорды ещё пару лет. И лендлордам тоже хорошо - стоимость земельных участков под застройку довольно быстро растёт в цене. Плохо только налогоплательщикам и покупателям, но это дело житейское.

PS - в ближайшие пару дней проанализируем - как соотносится запуск новых проектов и ввод жилья в разрезе регионов, различных типов населённых пунктов и групп застройщиков. Ну и развеем пару популярных мифов, конечно же.

Stay tuned! 🤘

В российской политической традиции принято уделять повышенное внимание так называемым «вводам жилья». Если они растут - то, стало быть, все в стране колосится, а отрасль - успешно справляется с вызовами времени. А вот если падают, то непорядок и кадровые выводы. И поэтому их внимательно считают и, для пущей надёжности, пересчитывают. А потом пишут отчеты и выпускают пресс-релизы о проделанной работе.

Вместе с тем, с экономической точки зрения, ввод жилья - это в целом неинтересная и бесполезная метрика. По крайней мере, для целей принятия решений. Все самое важное в экономике к моменту ввода жилья уже давно произошло - решение застройщика о запуске проекта принято, строительные работы выполнены, арматура куплена, добавленная стоимость создана, ВВП вырос, квартиры проданы. В общем, анализ «вводов» - это что-то из разряда вскрытия в медицине. Можно многое узнать - как жил пациент, был ли он хорошим человеком, от чего умер, да и вообще любопытно - какие там у него внутри запчасти. Но вот вылечить уже не получится. Вот также и с «вводами жилья».

Куда более полезными являются следующие два индикатора рынка жилищного строительства:

1️⃣ Соотношение продаж строящегося жилья и запуска новых проектов (наши заокеанские друзья называют это “new home sales vs housing starts”)

2️⃣ Соотношение запуска новых проектов и ввода в эксплуатацию (housing starts vs housing completions).

С расчетом первого показателя есть проблема - Росреестр публикует только часть необходимых данных и мы видим только количество заключённых ДДУ и то - раз в год. А продажу квартир в новостройках после ввода в эксплуатацию вообще не видим (хотя, информированные источники говорят что таких квартир не осталось и все давно продано). А вот второй показатель мы посчитали на данных наш.дом.рф - на графике внизу. Несколько комментариев и выводов:

‼️С начала 2020 года запущено на 30% меньше проектов, чем введено в эксплуатацию - 35.3 и 50.8 млн метров жилья соответственно;

‼️Для того, чтобы до конца года «перегретый» первичный рынок вернулся в «зелёную» зону, коэффициент «запуск/ввод» должен держаться на уровне 150% до конца года. Это позволило бы увеличить объём строящегося жилья с текущих 92.0 до 116.1 млн метров. Но этого даже близко не наблюдается.

‼️Разумным решением в такой ситуации является прекращение стимулирования спроса и масштабная поддержка предложения, стимулирующая запуск новых проектов - субсидирование процентной ставки по кредитам застройщикам, снижение барьеров для запуска новых проектов. Но события, к сожалению, пока развиваются в противоположном направлении.

‼️Есть и хорошие новости - похоже что рентабельность в жилищном строительстве продолжит бить рекорды ещё пару лет. И лендлордам тоже хорошо - стоимость земельных участков под застройку довольно быстро растёт в цене. Плохо только налогоплательщикам и покупателям, но это дело житейское.

PS - в ближайшие пару дней проанализируем - как соотносится запуск новых проектов и ввод жилья в разрезе регионов, различных типов населённых пунктов и групп застройщиков. Ну и развеем пару популярных мифов, конечно же.

Stay tuned! 🤘

{kind=link}

Мы тут в редакции придумали новую рубрику. Попробуем раз в неделю выбирать наиболее полюбившееся нам высказывание кого-нибудь из публичных спикеров (имеющих непосредственное отношение к жилищной сфере, разумеется) и разбирать его (высказывание) на запчасти. Только вот с названием рубрики не определились - голоса редколлегии распределились поровну. Придётся устраивать плебисцит 👇👇👇

Какое название лучше подходит для новой ☝️☝️☝️ рубрики?

Final Results

10%

#trueorfalse

74%

#немешкиворочать

7%

#frontallobotomy

10%

#аещеявнееем

#немешкиворочать

Первым героем нашей новой рубрики станет омбудсмен по нацпроектам в сфере градостроительной политики Елена Киселева. Со страниц Российской Газеты она рассказывает нам о судьбе «малых российских застройщиков» - тернистой и полной лишений. Вчитайтесь в эти полные боли строки:

☠️«Только каждый десятый из малых российских застройщиков сумел получить проектное финансирование на заявленную сумму. Об этом свидетельствуют данные опроса руководителей 104 небольших строительных компаний из 57 регионов, который был проведен аппаратом омбудсмена по нацпроектам в сфере градостроительной политики Елены Киселевой. Данные исследования говорят о том, что проектное финансирование доступно в основном крупным застройщикам, отмечает Киселева. "Уже сейчас надо вносить изменения в критерии допуска застройщиков к проектному финансированию" - считает она».

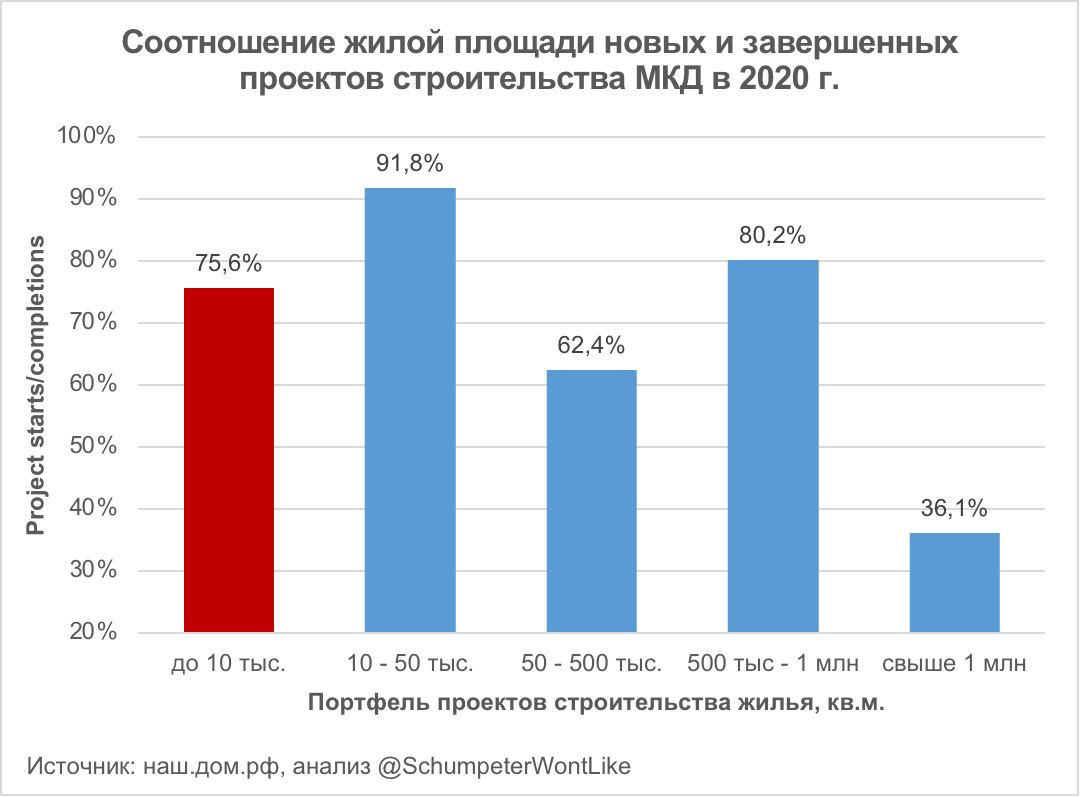

‼️Ну а теперь приступим к рассказу - как обстоят дела на самом деле. Что такое «малый застройщик» - науке точно неизвестно. Впервые этот термин появился в 2018 году в рамках масштабной PR-кампании, направленной против реформы долевого финансирования. Помогло не сильно, но термин остался и в определённых кругах пользуется популярностью. Для целей наших изысканий предлагаем в качестве критерия использовать жилую площадь проектов в стадии строительства - до 10 тыс метров (это 1-2 средних многоквартирных дома). Погнали!

🏗На начало 2020 года на долю «малых застройщиков» приходилось 4.85% от общего объёма строящегося жилья - 5.2 из 107.5 млн метров. А на 1 января 2021 года их доля составила 4.79%, снизившись на шесть сотых процентного пункта. Пока не похоже на катастрофу, правда?

📈Теперь давайте посмотрим на соотношение «housing project starts/completions», про которое писали вчера. В среднем по больнице за 2020 этот показатель составил 68%, а у «малых застройщиков» - 76% (см диаграмму внизу). Это значит, что они справлялись с задачей запуска новых проектов и привлечения финансирования не менее успешно, чем их собратья по цеху;

📈Еще одна метрика из этой же серии. Соотношение объёма новых проектов, и портфеля на начало 2020 года. В среднем по отрасли - 26.3% (28.3 и 107.5 млн метров соответственно), у «малых застройщиков» - 42.5% (2.3 и 5.2 млн метров). «Малые застройщики» запускают новые проекты в полтора раза чаще, чем их коллеги по цеху - непохоже что «проектное финансирование доступно в основном крупным застройщикам».

Мораль:

‼️По итогам перехода на проектное финансирование «малые застройщики» сохранили долю рынка, и обеспечили более высокие темпы обновления портфеля, чем в среднем по отрасли.

‼️«Малые застройщики» - искусственная и выдуманная категория, которая не требует специальных мер поддержки. Фокус на сегменте, который обеспечивает меньше 5% от совокупного предложения, только отвлекает внимание от настоящих проблем.

‼️Телефонные опросы омбудсмена по нацпроектам в сфере градостроительной политики Елены Киселевой - так себе метод экономических исследований. Не рекомендуем злоупотреблять.

‼️Читайте классику. Роман Кристофера Бакли «Здесь курят» расскажет вам все, что нужно знать об отраслевых лоббистах. Впрочем, мы это уже рекомендовали ранее.

Первым героем нашей новой рубрики станет омбудсмен по нацпроектам в сфере градостроительной политики Елена Киселева. Со страниц Российской Газеты она рассказывает нам о судьбе «малых российских застройщиков» - тернистой и полной лишений. Вчитайтесь в эти полные боли строки:

☠️«Только каждый десятый из малых российских застройщиков сумел получить проектное финансирование на заявленную сумму. Об этом свидетельствуют данные опроса руководителей 104 небольших строительных компаний из 57 регионов, который был проведен аппаратом омбудсмена по нацпроектам в сфере градостроительной политики Елены Киселевой. Данные исследования говорят о том, что проектное финансирование доступно в основном крупным застройщикам, отмечает Киселева. "Уже сейчас надо вносить изменения в критерии допуска застройщиков к проектному финансированию" - считает она».

‼️Ну а теперь приступим к рассказу - как обстоят дела на самом деле. Что такое «малый застройщик» - науке точно неизвестно. Впервые этот термин появился в 2018 году в рамках масштабной PR-кампании, направленной против реформы долевого финансирования. Помогло не сильно, но термин остался и в определённых кругах пользуется популярностью. Для целей наших изысканий предлагаем в качестве критерия использовать жилую площадь проектов в стадии строительства - до 10 тыс метров (это 1-2 средних многоквартирных дома). Погнали!

🏗На начало 2020 года на долю «малых застройщиков» приходилось 4.85% от общего объёма строящегося жилья - 5.2 из 107.5 млн метров. А на 1 января 2021 года их доля составила 4.79%, снизившись на шесть сотых процентного пункта. Пока не похоже на катастрофу, правда?

📈Теперь давайте посмотрим на соотношение «housing project starts/completions», про которое писали вчера. В среднем по больнице за 2020 этот показатель составил 68%, а у «малых застройщиков» - 76% (см диаграмму внизу). Это значит, что они справлялись с задачей запуска новых проектов и привлечения финансирования не менее успешно, чем их собратья по цеху;

📈Еще одна метрика из этой же серии. Соотношение объёма новых проектов, и портфеля на начало 2020 года. В среднем по отрасли - 26.3% (28.3 и 107.5 млн метров соответственно), у «малых застройщиков» - 42.5% (2.3 и 5.2 млн метров). «Малые застройщики» запускают новые проекты в полтора раза чаще, чем их коллеги по цеху - непохоже что «проектное финансирование доступно в основном крупным застройщикам».

Мораль:

‼️По итогам перехода на проектное финансирование «малые застройщики» сохранили долю рынка, и обеспечили более высокие темпы обновления портфеля, чем в среднем по отрасли.

‼️«Малые застройщики» - искусственная и выдуманная категория, которая не требует специальных мер поддержки. Фокус на сегменте, который обеспечивает меньше 5% от совокупного предложения, только отвлекает внимание от настоящих проблем.

‼️Телефонные опросы омбудсмена по нацпроектам в сфере градостроительной политики Елены Киселевой - так себе метод экономических исследований. Не рекомендуем злоупотреблять.

‼️Читайте классику. Роман Кристофера Бакли «Здесь курят» расскажет вам все, что нужно знать об отраслевых лоббистах. Впрочем, мы это уже рекомендовали ранее.

{kind=link}

#прожилье #пф

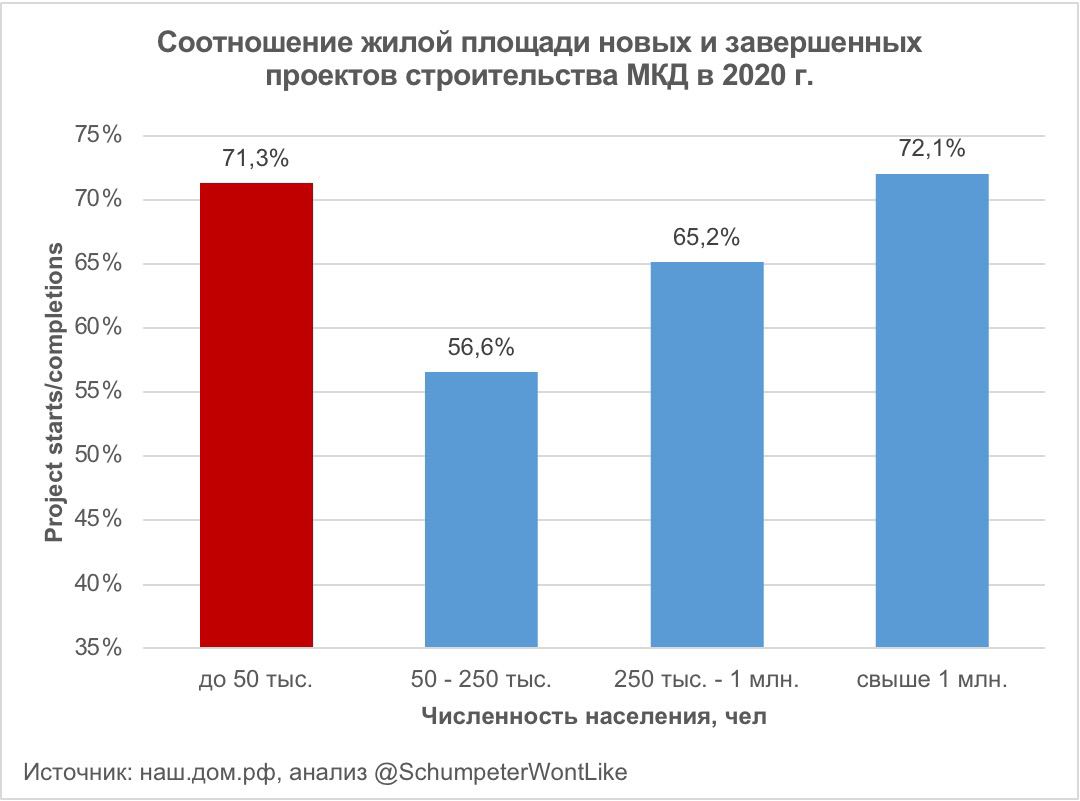

Один из популярных сюжетов при обсуждении реформы долевого строительства - отказ банков от финансирования проектов и остановка жилищного строительства в «малых городах». Давайте разберёмся, что происходит на самом деле. Погнали!

🏗По состоянию на 1 апреля 2021 года на долю городов с населением до 50 тыс человек приходилось 9.7% от общего объёма строящегося жилья - 8.9 из 92.0 млн метров. На начало 2020 года эта цифра составляла 9.9% - особых изменений не произошло.

📈Соотношение «housing project starts/completions» за 2020 год в «малых городах» составило 71.3%, в среднем по РФ - 67.8%. За первый квартал 2021 года картина не сильно поменялась - 77.8 и 77.5% соответственно.

📈Соотношение объёма новых проектов, и портфеля на начало 2020 года в «малых городах» тоже выше, чем в среднем по отрасли - 34.6% и 26.3% соответственно. Цифры за первый квартал 2021 года - 8.5 и 7.5% соответственно.

‼️Мораль: по итогам перехода на проектное финансирование доля жилья, строящегося в «малых городах», осталась практически неизменной. Темпы запуска новых проектов и обновления портфеля в таких городах чуть выше, чем в среднем по отрасли.

‼️Утверждения о том, что «в малых и средних городах строительный процесс практически остановился» не соответствуют действительности. Их нужно классифицировать в ту же категорию, где собраны рассказы о нечеловеческих страданиях «малых застройщиков».

Один из популярных сюжетов при обсуждении реформы долевого строительства - отказ банков от финансирования проектов и остановка жилищного строительства в «малых городах». Давайте разберёмся, что происходит на самом деле. Погнали!

🏗По состоянию на 1 апреля 2021 года на долю городов с населением до 50 тыс человек приходилось 9.7% от общего объёма строящегося жилья - 8.9 из 92.0 млн метров. На начало 2020 года эта цифра составляла 9.9% - особых изменений не произошло.

📈Соотношение «housing project starts/completions» за 2020 год в «малых городах» составило 71.3%, в среднем по РФ - 67.8%. За первый квартал 2021 года картина не сильно поменялась - 77.8 и 77.5% соответственно.

📈Соотношение объёма новых проектов, и портфеля на начало 2020 года в «малых городах» тоже выше, чем в среднем по отрасли - 34.6% и 26.3% соответственно. Цифры за первый квартал 2021 года - 8.5 и 7.5% соответственно.

‼️Мораль: по итогам перехода на проектное финансирование доля жилья, строящегося в «малых городах», осталась практически неизменной. Темпы запуска новых проектов и обновления портфеля в таких городах чуть выше, чем в среднем по отрасли.

‼️Утверждения о том, что «в малых и средних городах строительный процесс практически остановился» не соответствуют действительности. Их нужно классифицировать в ту же категорию, где собраны рассказы о нечеловеческих страданиях «малых застройщиков».

{kind=link}

#прожилье #цены

Пока «штаб по анализу роста цен» пытается выполнить спущенный сверху райдер и разложить рост цен жилья на первичном рынке на «комплекс факторов, среди которых и рост цен на строительные материалы, и нехватка рабочей силы, и льготная ипотека, и ковид, и переход на проектное финансирование», мы предлагаем взять в руки отчётность публичных девелоперов и посмотреть - нет ли там ответа на заданный вопрос?

‼️Давайте с ответов и начнём, а потом уже погрузимся в детали. На пальцах получается так:

📈47% от общего роста цен на жилье обусловлено увеличением издержек застройщиков - это и рост стоимости отдельных материалов, и расходов на оплату труда, и процентов по кредитам;

📈53% от роста цен на жилье - эффект льготной ипотеки всех сортов и общего снижения процентных ставок.

📈За счёт каких факторов выросла себестоимость - изучим отдельно. В отчётности застройщиков ответов мы не найдём, придется взять в руки таблицу затраты-выпуск и ещё несколько статистических отчётов Росстата.

‼️Ну а теперь - детали расчётов и цифры. Погнали!

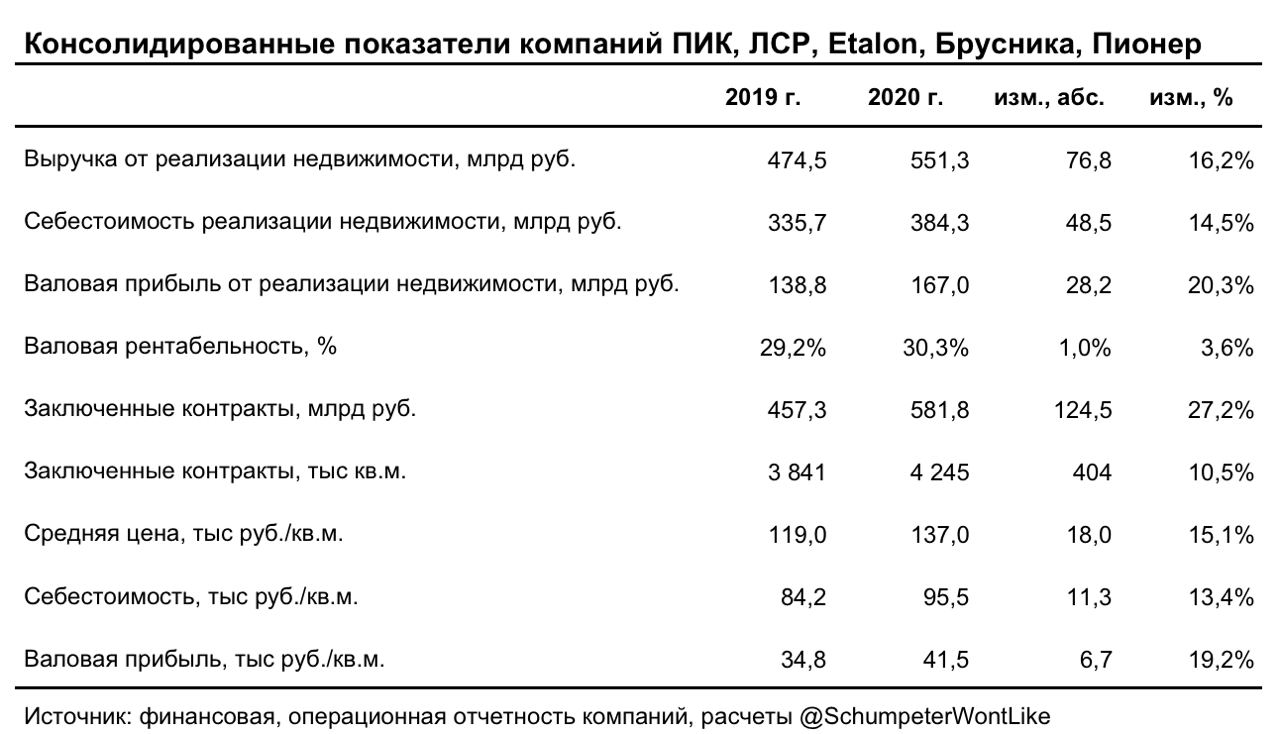

🧮 На сегодняшний день отчётность за 2020 год выпустили ПИК, ЛСР, Эталон, Брусника и Пионер. На круг это 10.8% от объёма жилья, строящегося в РФ по состоянию на конец 2020 года. В ближайшее, вероятно, отчётность выпустят ещё несколько крупных компаний, но пока будем играть теми картами, которые есть. Вот основные цифры по нашей выборке:

📈Сумма заключенных контрактов в 2020 году выросла на 27.2%, с 457.3 до 581.8 млрд рублей, а площадь реализованных квартир - на 10.5% - с 3.8 до 4.2 млн кв. метров;

📈Средняя цена квадратного метра выросла на 18.0 тыс рублей - со 119 до 137 тыс. рублей;

📈Себестоимость строительства квадратного метра выросла на 11.3 тысячи рублей, с 84.2 до 95.5 тыс рублей. Себестоимость строительства включает в себя расходы на приобретение земельного участка, смену ВРИ, расходы на проектирование и СМР, социальную инфраструктуру, капитализированные проценты по кредитам и все остальное, кроме общехозяйственных (офис) и коммерческих (реклама, продажи) расходов.

📈Валовая рентабельность выросла на 1.1 процентного пункта - с 29.2 до 30.3%, а валовая прибыль с одного квадратного метра увеличилась на 6.7 тысяч рублей - с 34.8 до 41.5 тыс рублей.

‼️Казалось бы, все просто - средняя цена выросла на 18.0 тыс рублей, из них 11.3 или около 60% - за счёт роста издержек. На самом деле не так. Увеличение издержек не всегда и не автоматически ведёт к соразмерному росту цены. В какой степени рост издержек перекладывается на потребителя - зависит от соотношения эластичности спроса и предложения. Эластичность спроса на первичном рынке жилья мы оценивали в районе 0.3, а вот про предложение ничего дельного пока сказать не можем.

‼️Если предположить, в отсутствие других идей, что предложение жилья имеет средний уровень эластичности, то около 25% от роста себестоимости (2.8 из 11.3 тыс рублей) должно бы абсорбироваться за счёт прибыли застройщиков, а 75% (8.5 из 11.3 тыс рублей) - перенесено в цену квадратного метра.

‼️Итого получаем следующую математику - рост средней цены на 8.5 тыс рублей обусловлен ростом издержек, а ещё на 9.5 тыс - другими факторами. Наиболее очевидные из них - снижение процентных ставок в экономике и программа льготной ипотеки. Вот такая вот «арматура»...

Пока «штаб по анализу роста цен» пытается выполнить спущенный сверху райдер и разложить рост цен жилья на первичном рынке на «комплекс факторов, среди которых и рост цен на строительные материалы, и нехватка рабочей силы, и льготная ипотека, и ковид, и переход на проектное финансирование», мы предлагаем взять в руки отчётность публичных девелоперов и посмотреть - нет ли там ответа на заданный вопрос?

‼️Давайте с ответов и начнём, а потом уже погрузимся в детали. На пальцах получается так:

📈47% от общего роста цен на жилье обусловлено увеличением издержек застройщиков - это и рост стоимости отдельных материалов, и расходов на оплату труда, и процентов по кредитам;

📈53% от роста цен на жилье - эффект льготной ипотеки всех сортов и общего снижения процентных ставок.

📈За счёт каких факторов выросла себестоимость - изучим отдельно. В отчётности застройщиков ответов мы не найдём, придется взять в руки таблицу затраты-выпуск и ещё несколько статистических отчётов Росстата.

‼️Ну а теперь - детали расчётов и цифры. Погнали!

🧮 На сегодняшний день отчётность за 2020 год выпустили ПИК, ЛСР, Эталон, Брусника и Пионер. На круг это 10.8% от объёма жилья, строящегося в РФ по состоянию на конец 2020 года. В ближайшее, вероятно, отчётность выпустят ещё несколько крупных компаний, но пока будем играть теми картами, которые есть. Вот основные цифры по нашей выборке:

📈Сумма заключенных контрактов в 2020 году выросла на 27.2%, с 457.3 до 581.8 млрд рублей, а площадь реализованных квартир - на 10.5% - с 3.8 до 4.2 млн кв. метров;

📈Средняя цена квадратного метра выросла на 18.0 тыс рублей - со 119 до 137 тыс. рублей;

📈Себестоимость строительства квадратного метра выросла на 11.3 тысячи рублей, с 84.2 до 95.5 тыс рублей. Себестоимость строительства включает в себя расходы на приобретение земельного участка, смену ВРИ, расходы на проектирование и СМР, социальную инфраструктуру, капитализированные проценты по кредитам и все остальное, кроме общехозяйственных (офис) и коммерческих (реклама, продажи) расходов.

📈Валовая рентабельность выросла на 1.1 процентного пункта - с 29.2 до 30.3%, а валовая прибыль с одного квадратного метра увеличилась на 6.7 тысяч рублей - с 34.8 до 41.5 тыс рублей.

‼️Казалось бы, все просто - средняя цена выросла на 18.0 тыс рублей, из них 11.3 или около 60% - за счёт роста издержек. На самом деле не так. Увеличение издержек не всегда и не автоматически ведёт к соразмерному росту цены. В какой степени рост издержек перекладывается на потребителя - зависит от соотношения эластичности спроса и предложения. Эластичность спроса на первичном рынке жилья мы оценивали в районе 0.3, а вот про предложение ничего дельного пока сказать не можем.

‼️Если предположить, в отсутствие других идей, что предложение жилья имеет средний уровень эластичности, то около 25% от роста себестоимости (2.8 из 11.3 тыс рублей) должно бы абсорбироваться за счёт прибыли застройщиков, а 75% (8.5 из 11.3 тыс рублей) - перенесено в цену квадратного метра.

‼️Итого получаем следующую математику - рост средней цены на 8.5 тыс рублей обусловлен ростом издержек, а ещё на 9.5 тыс - другими факторами. Наиболее очевидные из них - снижение процентных ставок в экономике и программа льготной ипотеки. Вот такая вот «арматура»...

{kind=link}

#прожилье #цены

Классное исследование Банка международных расчётов про взаимосвязь процентных ставок и цен на жилую недвижимость. Исследование не новое (октябрь 2017 года), но настоятельно рекомендуется к прочтению. Для тех кому все же лень (shame on you, bastards!), или для тех, кто выбрал в школе немецкий язык (we don’t like you either), мы изложили основные факты и тезисы:

‼️Начнем с конца. Снижение процентных ставок на 1% приводит к росту реальных цен на жилье на 5.75%. Если хотите оценить рост номинальных цен - на забудьте добавить к этой цифре инфляцию. В прошлом году в России она, например, составила 4.9%.

🧮 Охват исследования - 47 стран, в том числе 20 стран с развитой экономикой и 27 стран (включая Россию) - с развивающейся. Всего в рамках исследования использовано свыше 1400 годовых наблюдений, средняя глубина данных для развитых стран - около 50 лет, для развивающихся - чуть больше 16 лет.

🧮Жилая недвижимость - отличный объект для долгосрочных инвестиций. На развитых рынках она в среднем обеспечивает доходность в размере 2.25% сверх инфляции, а на развивающихся - 2.90%.

🧮Динамика цен на недвижимость в большей степени определяется моделью «спрос/предложение», нежели моделью ценообразования финансовых активов (capital assets pricing model).

🧮Цены на жилую недвижимость реагируют на изменение краткосрочных процентных ставок с лагом. На развивающихся рынках этот цикл занимает около 5 лет. В первый год реализуется около 10-25% от совокупного эффекта.

🧮Динамика краткосрочных процентных ставок в США влияет на цену жилья во всем мире. При снижении национальных ставок на 1 процентный пункт цена жилья растёт на 2.5% в реальном выражении, а если одновременно с этим снижаются ставки в США - рост цен составит уже 5.75%.

Классное исследование Банка международных расчётов про взаимосвязь процентных ставок и цен на жилую недвижимость. Исследование не новое (октябрь 2017 года), но настоятельно рекомендуется к прочтению. Для тех кому все же лень (shame on you, bastards!), или для тех, кто выбрал в школе немецкий язык (we don’t like you either), мы изложили основные факты и тезисы:

‼️Начнем с конца. Снижение процентных ставок на 1% приводит к росту реальных цен на жилье на 5.75%. Если хотите оценить рост номинальных цен - на забудьте добавить к этой цифре инфляцию. В прошлом году в России она, например, составила 4.9%.

🧮 Охват исследования - 47 стран, в том числе 20 стран с развитой экономикой и 27 стран (включая Россию) - с развивающейся. Всего в рамках исследования использовано свыше 1400 годовых наблюдений, средняя глубина данных для развитых стран - около 50 лет, для развивающихся - чуть больше 16 лет.

🧮Жилая недвижимость - отличный объект для долгосрочных инвестиций. На развитых рынках она в среднем обеспечивает доходность в размере 2.25% сверх инфляции, а на развивающихся - 2.90%.

🧮Динамика цен на недвижимость в большей степени определяется моделью «спрос/предложение», нежели моделью ценообразования финансовых активов (capital assets pricing model).

🧮Цены на жилую недвижимость реагируют на изменение краткосрочных процентных ставок с лагом. На развивающихся рынках этот цикл занимает около 5 лет. В первый год реализуется около 10-25% от совокупного эффекта.

🧮Динамика краткосрочных процентных ставок в США влияет на цену жилья во всем мире. При снижении национальных ставок на 1 процентный пункт цена жилья растёт на 2.5% в реальном выражении, а если одновременно с этим снижаются ставки в США - рост цен составит уже 5.75%.

{kind=link}

#прожилье #предложение

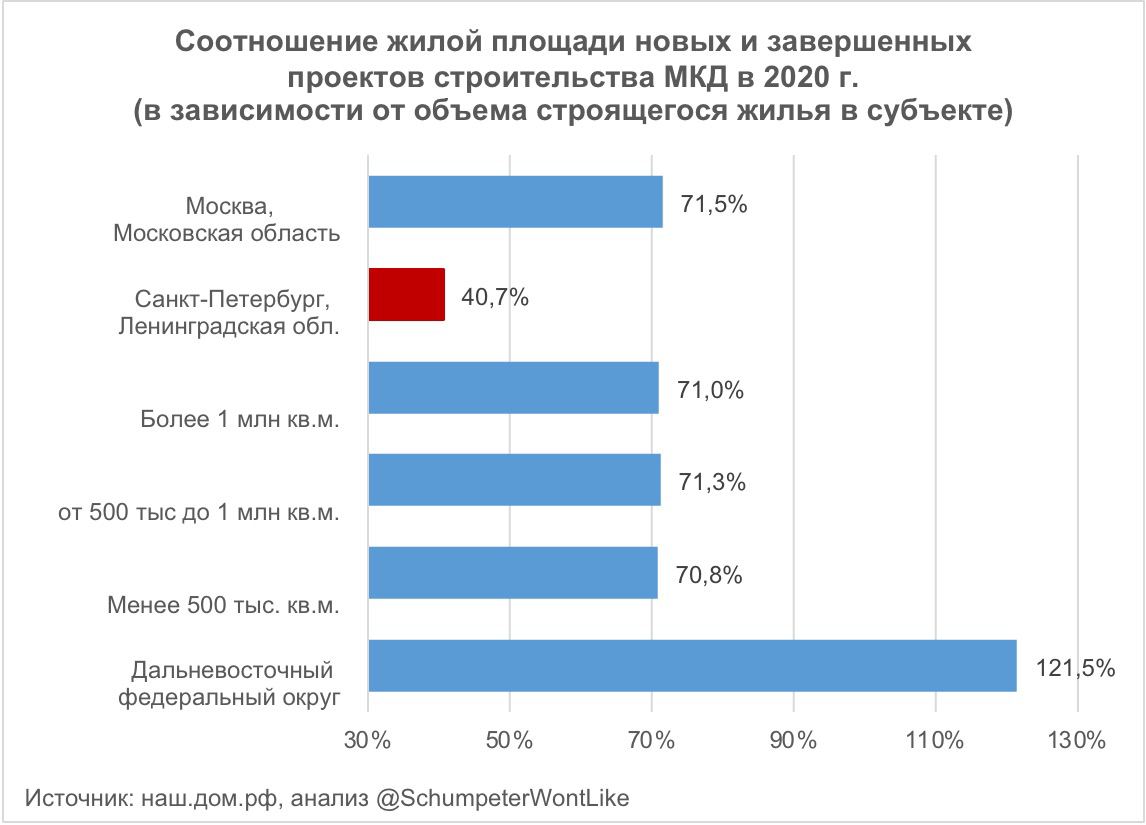

Обьем предложения жилья на первичном рынке сокращается - в целом по РФ жилая площадь новых проектов, начатых в 2020 году, составила 67.8% от объёма жилья, введённого в эксплуатацию за этот же период. В первом квартале соотношение starts/completions выросло до 77.5%, но все еще остаётся меньше 100% и не обеспечивает даже простого замещения вводимого жилья.

📉А вот в Северной столице и ее окрестностях, похоже, и вовсе решили что формат коммуналок себя ещё не изжил и вполне себя покажет. Другого объяснения темпам запуска проектов в этом регионе у нас нет - в 2020 году площадь новых проектов составила 40% от годового ввода жилья.

‼️В принципе, стимулирование спроса в такой ситуации - это тоже один из вариантов для поддержки запуска новых проектов. Здесь показателен опыт реализации льготной программы ипотеки в Дальневосточном федеральном округе. В Приморском крае медианная цена за 2020 год выросла на 17.6%, в Хабаровском крае - 35.5%, а в среднем по округу рост составил 26.7%. Покупатели, возможно, были не очень рады таким изменениям, но зато это привело к росту рентабельности в жилищном строительстве, а как следствие - более высоким темпам запуска новых проектов. По итогам 2020 года соотношение starts/completions в ДФО составило 121.5% - больше чем в любом другом федеральном округе РФ.

📈Альтернативный способ увеличения объёмов строящегося жилья, менее чувствительный для потребителя, это стимулирование предложения - субсидирование процентных ставок по кредитам, налоговые преференции, прямые субсидии. Для того, чтобы программа стимулирования обеспечивала рост темпов запуска новых проектов и была экономически эффективной (например, обеспечивала рост ВВП выше, чем сумма бюджетных расходов) нужно выполнить несколько условий. Хорошая новость - их всего два. Плохая - в жилищном строительстве мы не знаем ни одного успешного примера.

‼️Завтра расскажем и про условия, и про неудачные примеры. А заодно обсудим возможные гипотетические сценарии поддержки предложения, которые могли бы сработать в такой ситуации.

Stay tuned! 🤘

Обьем предложения жилья на первичном рынке сокращается - в целом по РФ жилая площадь новых проектов, начатых в 2020 году, составила 67.8% от объёма жилья, введённого в эксплуатацию за этот же период. В первом квартале соотношение starts/completions выросло до 77.5%, но все еще остаётся меньше 100% и не обеспечивает даже простого замещения вводимого жилья.

📉А вот в Северной столице и ее окрестностях, похоже, и вовсе решили что формат коммуналок себя ещё не изжил и вполне себя покажет. Другого объяснения темпам запуска проектов в этом регионе у нас нет - в 2020 году площадь новых проектов составила 40% от годового ввода жилья.

‼️В принципе, стимулирование спроса в такой ситуации - это тоже один из вариантов для поддержки запуска новых проектов. Здесь показателен опыт реализации льготной программы ипотеки в Дальневосточном федеральном округе. В Приморском крае медианная цена за 2020 год выросла на 17.6%, в Хабаровском крае - 35.5%, а в среднем по округу рост составил 26.7%. Покупатели, возможно, были не очень рады таким изменениям, но зато это привело к росту рентабельности в жилищном строительстве, а как следствие - более высоким темпам запуска новых проектов. По итогам 2020 года соотношение starts/completions в ДФО составило 121.5% - больше чем в любом другом федеральном округе РФ.

📈Альтернативный способ увеличения объёмов строящегося жилья, менее чувствительный для потребителя, это стимулирование предложения - субсидирование процентных ставок по кредитам, налоговые преференции, прямые субсидии. Для того, чтобы программа стимулирования обеспечивала рост темпов запуска новых проектов и была экономически эффективной (например, обеспечивала рост ВВП выше, чем сумма бюджетных расходов) нужно выполнить несколько условий. Хорошая новость - их всего два. Плохая - в жилищном строительстве мы не знаем ни одного успешного примера.

‼️Завтра расскажем и про условия, и про неудачные примеры. А заодно обсудим возможные гипотетические сценарии поддержки предложения, которые могли бы сработать в такой ситуации.

Stay tuned! 🤘

{kind=link}

Всем привет! Наша дружная редакция отправляется в творческий отпуск до конца майских праздников. Через пару недель вернёмся с новыми идеями, мыслями и исследованиями. Пользуясь случаем поздравляем всех с Днём Весны и Труда и Днём Победы! Stay cool! 🤘

{kind=link}

#прожилье #июнь

Всем привет! Майские праздники, признаться, немного затянулись. Но наша немногочисленная редакция все же мужественно собралась с силами и приступает к работе. Для разминки посмотрим - что произошло со строительством жилья за три месяца нашего отсутствия.

🏗 По состоянию на 1 июля в РФ строится 97.9 млн метров многоквартирного жилья - плюс 6.0 млн метров за квартал и плюс 3.9 млн с начала года. Но строительство - сезонная штука, запуск проектов смещён на весну-лето, а ввод жилья - на вторую половину года. Поэтому лучше посмотреть на динамику портфеля за 12 мес - пока имеем минус 1.6 млн метров. Впрочем, ещё в марте отставание было 8.4 млн, а в начале года - 13.5 млн метров.

🧮 Во втором квартале запуск новых проектов впервые за последние полтора года превысил ввод жилья в эксплуатацию - 13.3 и 8.1 млн метров соответственно. Про это, кажется рассказали из каждого утюга. Слишком сильно радоваться мы бы пока не стали - за последние 12 месяцев соотношение «запуск/ввод в эксплуатацию» все еще меньше единицы - 84.6%. Но предложение точно оживает - 1 апреля было 70.0%, а на начало года - и вовсе 66.3%.

🏗 Если верить прогнозам Минстроя, то во втором полугодии будет введено 49.1 млн метров жилья. На долю МКД, вероятно, придётся около 25.6 млн метров. При сохранении темпов запуска новых проектов на уровне 2-го квартала, портфель строящегося жилья к концу года подрастёт до 98.7 млн метров.

💰По данным Росреестра с начала года заключено 422.5 тыс ДДУ. Если выкинуть парковки, кладовки и все такое прочее, то получится около 21.1 млн метров жилья. Соотношение «запуск/продажи» в первом полугодии составило 95.2%, за последние 12 месяцев - 84.0%. С учётом того, что часть жилья обычно продаётся после ввода дома в эксплуатацию, в норме этот показатель должен составлять 1.25–1.5. Вообще говоря, странно заниматься стимулированием спроса, когда темпы запуска новых проектов ниже темпов продаж, но мало ли в мире чудес...

🚨По состоянию на 1 июля в РФ продано 45.1% всей жилой площади в строящихся домах - 44.2 из 97.9 млн метров. Рынок «перегрет» в 49 субъектах, на которые приходится 80.3% от совокупного объёма строящегося жилья. На конец первого квартала в «красной» зоне было 53 субъекта и 81.1% строящегося жилья. Для нормализации соотношения спроса и предложения необходимо, чтобы объём строящегося жилья увеличился до 115-120 млн метров. Думаем, что ещё с год будет сохраняться «рынок продавца».

🧮 Ну и последнее. Средняя стоимость квадратного метра в портфеле действующих ДДУ выросла с начала года на 10.4% - с 90.6 до 100.1 тысяч рублей, как мы и предполагали в апреле. Что сказал по этому поводу знаменитый «штаб по анализу роста цен» мы, признаться, пропустили. Посыпаем голову пеплом.

Дальше посмотрим, что произошло за время нашего отсутствия со спросом и ипотекой. И региональные разрезы ещё. А потом выйдут цифры за июль - и вот это уже должно быть интересно.

Stay tuned! 🤘

Всем привет! Майские праздники, признаться, немного затянулись. Но наша немногочисленная редакция все же мужественно собралась с силами и приступает к работе. Для разминки посмотрим - что произошло со строительством жилья за три месяца нашего отсутствия.

🏗 По состоянию на 1 июля в РФ строится 97.9 млн метров многоквартирного жилья - плюс 6.0 млн метров за квартал и плюс 3.9 млн с начала года. Но строительство - сезонная штука, запуск проектов смещён на весну-лето, а ввод жилья - на вторую половину года. Поэтому лучше посмотреть на динамику портфеля за 12 мес - пока имеем минус 1.6 млн метров. Впрочем, ещё в марте отставание было 8.4 млн, а в начале года - 13.5 млн метров.

🧮 Во втором квартале запуск новых проектов впервые за последние полтора года превысил ввод жилья в эксплуатацию - 13.3 и 8.1 млн метров соответственно. Про это, кажется рассказали из каждого утюга. Слишком сильно радоваться мы бы пока не стали - за последние 12 месяцев соотношение «запуск/ввод в эксплуатацию» все еще меньше единицы - 84.6%. Но предложение точно оживает - 1 апреля было 70.0%, а на начало года - и вовсе 66.3%.

🏗 Если верить прогнозам Минстроя, то во втором полугодии будет введено 49.1 млн метров жилья. На долю МКД, вероятно, придётся около 25.6 млн метров. При сохранении темпов запуска новых проектов на уровне 2-го квартала, портфель строящегося жилья к концу года подрастёт до 98.7 млн метров.

💰По данным Росреестра с начала года заключено 422.5 тыс ДДУ. Если выкинуть парковки, кладовки и все такое прочее, то получится около 21.1 млн метров жилья. Соотношение «запуск/продажи» в первом полугодии составило 95.2%, за последние 12 месяцев - 84.0%. С учётом того, что часть жилья обычно продаётся после ввода дома в эксплуатацию, в норме этот показатель должен составлять 1.25–1.5. Вообще говоря, странно заниматься стимулированием спроса, когда темпы запуска новых проектов ниже темпов продаж, но мало ли в мире чудес...

🚨По состоянию на 1 июля в РФ продано 45.1% всей жилой площади в строящихся домах - 44.2 из 97.9 млн метров. Рынок «перегрет» в 49 субъектах, на которые приходится 80.3% от совокупного объёма строящегося жилья. На конец первого квартала в «красной» зоне было 53 субъекта и 81.1% строящегося жилья. Для нормализации соотношения спроса и предложения необходимо, чтобы объём строящегося жилья увеличился до 115-120 млн метров. Думаем, что ещё с год будет сохраняться «рынок продавца».

🧮 Ну и последнее. Средняя стоимость квадратного метра в портфеле действующих ДДУ выросла с начала года на 10.4% - с 90.6 до 100.1 тысяч рублей, как мы и предполагали в апреле. Что сказал по этому поводу знаменитый «штаб по анализу роста цен» мы, признаться, пропустили. Посыпаем голову пеплом.

Дальше посмотрим, что произошло за время нашего отсутствия со спросом и ипотекой. И региональные разрезы ещё. А потом выйдут цифры за июль - и вот это уже должно быть интересно.

Stay tuned! 🤘

Telegram

Шумпетер не одобрит

#прожилье #цены #март

Вышли данные наш.дом.рф по долевому строительству многоквартирных домов за март 2021 года. Сначала - несколько быстрых наблюдений, а потом сделаем 2-3 отдельные заметки.

🚨Вакханалия на первичном рынке жилья продолжается. В среднем…

Вышли данные наш.дом.рф по долевому строительству многоквартирных домов за март 2021 года. Сначала - несколько быстрых наблюдений, а потом сделаем 2-3 отдельные заметки.

🚨Вакханалия на первичном рынке жилья продолжается. В среднем…

#проипотеку #банкроссии #июнь

Продолжаем изучать - что произошло на рынке жилья за время нашего отсутствия. Сегодня разберём статистику Банка России по рынку ипотечного жилищного кредитования за второй квартал 2021 года. Погнали!

📈 Количество кредитов на цели приобретения жилья (без учета рефинансирования), выданных во втором квартале, выросло на 62.4% по сравнению с 2019 годом. Темпы роста на первичном и вторичном рынке плюс-минус сопоставимы - 69.5% и 59.6% соответственно. И это при том, что проникновение льготных программ на вторичном рынке стремится к нулю.

⁉️Интересно, что рекордные «надои» на рынке ипотечного кредитования не конвертируются в рост количества сделок на первичном рынке жилья. Количество ДДУ во втором квартале сократилось на 4.1% по отношению к аналогичному периоду 2019 года. По итогам полугодия - минус 4.9%. И в 2020 году тоже был «минус» - 2.5% или около того.

📈Средний размер кредита на первичном рынке преодолел планку 4 млн - с начала 2020 года рост на 38.7%. Мы, признаться, думали что это случится ближе к концу года. На вторичном рынке рост скоромнее - 19.9%.

‼️Средний размер ежемесячного ипотечного платежа на первичном рынке тоже достиг рекордного значения за всю историю наблюдений - 27 тысяч 113 рублей. Отношение платежа и номинальной средней номинальной заработной платы (скользящая средняя за 12 мес) в июне достигло 51.2% - пока ещё ниже уровня первого квартала 2020 года, но это ненадолго.

‼️На сегодня 75% эффекта от снижения процентных ставок, рост номинальных зарплат и сроков кредитования уже «съедены» ростом цен на жилье. Для того, чтобы отыграть оставшееся - ипотечные ставки на первичном рынке должны вырасти всего на 58 базисных пунктов - до 6.06%. Думаем что это произойдёт уже по итогам третьего квартала.

Stay tuned! 🤘

Продолжаем изучать - что произошло на рынке жилья за время нашего отсутствия. Сегодня разберём статистику Банка России по рынку ипотечного жилищного кредитования за второй квартал 2021 года. Погнали!

📈 Количество кредитов на цели приобретения жилья (без учета рефинансирования), выданных во втором квартале, выросло на 62.4% по сравнению с 2019 годом. Темпы роста на первичном и вторичном рынке плюс-минус сопоставимы - 69.5% и 59.6% соответственно. И это при том, что проникновение льготных программ на вторичном рынке стремится к нулю.

⁉️Интересно, что рекордные «надои» на рынке ипотечного кредитования не конвертируются в рост количества сделок на первичном рынке жилья. Количество ДДУ во втором квартале сократилось на 4.1% по отношению к аналогичному периоду 2019 года. По итогам полугодия - минус 4.9%. И в 2020 году тоже был «минус» - 2.5% или около того.

📈Средний размер кредита на первичном рынке преодолел планку 4 млн - с начала 2020 года рост на 38.7%. Мы, признаться, думали что это случится ближе к концу года. На вторичном рынке рост скоромнее - 19.9%.

‼️Средний размер ежемесячного ипотечного платежа на первичном рынке тоже достиг рекордного значения за всю историю наблюдений - 27 тысяч 113 рублей. Отношение платежа и номинальной средней номинальной заработной платы (скользящая средняя за 12 мес) в июне достигло 51.2% - пока ещё ниже уровня первого квартала 2020 года, но это ненадолго.

‼️На сегодня 75% эффекта от снижения процентных ставок, рост номинальных зарплат и сроков кредитования уже «съедены» ростом цен на жилье. Для того, чтобы отыграть оставшееся - ипотечные ставки на первичном рынке должны вырасти всего на 58 базисных пунктов - до 6.06%. Думаем что это произойдёт уже по итогам третьего квартала.

Stay tuned! 🤘

{kind=link}

#пф #эскроу #банкроссии #июнь

Продолжаем перебирать цифры. На очереди - данные Банка России по проектному финансированию жилищного строительства за июнь 2021 года.

📈Объём кредитных линий, открытых застройщикам, за второй квартал на 732.9 млрд рублей или на 21.4%. В абсолютном выражении темпы прироста почти не поменялись - в первом квартале было 693.0 млрд рублей.

📈Средний уровень утилизации кредитных лимитов составил 40.4% - плюс 2.3 процентного пункта за квартал и плюс 3.5% с начала года. По мере стабилизации кредитного портфеля эта цифра должна увеличиться до 42.5-45%.

‼️Портфель ссудной задолженности на 1 июля составил 1.7 трлн рублей. За квартал он вырос на 374.4 млрд рублей, а с начала года - на 670.5 млрд или 66.7%. Темпы роста портфеля проектного финансирования в 10.8 раз выше, чем у остальных корпоративных кредитов.

‼️На 1 июля портфель кредитов застройщикам составлял всего 3.5% от общего объёма корпоративных кредитов - 1.7 из 48.1 трлн рублей. При этом за с начала года проектное финансирование обеспечило 19.9% от прироста портфеля корпоративных кредитов - 0.7 из 3.4 трлн рублей.

📈 Остаток средств на эскроу счетах составил 2.2 трлн рублей - плюс 587.3 млрд рублей за квартал и 1008.4 млрд - с начала года. Покрытие ссудной задолженности остатками на счетах эскроу за квартал выросло на 7.3 процентного пункта - до 131.4%. Это максимальное значение за всю историю наблюдений.

Stay tuned! 🤘

Продолжаем перебирать цифры. На очереди - данные Банка России по проектному финансированию жилищного строительства за июнь 2021 года.

📈Объём кредитных линий, открытых застройщикам, за второй квартал на 732.9 млрд рублей или на 21.4%. В абсолютном выражении темпы прироста почти не поменялись - в первом квартале было 693.0 млрд рублей.

📈Средний уровень утилизации кредитных лимитов составил 40.4% - плюс 2.3 процентного пункта за квартал и плюс 3.5% с начала года. По мере стабилизации кредитного портфеля эта цифра должна увеличиться до 42.5-45%.

‼️Портфель ссудной задолженности на 1 июля составил 1.7 трлн рублей. За квартал он вырос на 374.4 млрд рублей, а с начала года - на 670.5 млрд или 66.7%. Темпы роста портфеля проектного финансирования в 10.8 раз выше, чем у остальных корпоративных кредитов.

‼️На 1 июля портфель кредитов застройщикам составлял всего 3.5% от общего объёма корпоративных кредитов - 1.7 из 48.1 трлн рублей. При этом за с начала года проектное финансирование обеспечило 19.9% от прироста портфеля корпоративных кредитов - 0.7 из 3.4 трлн рублей.

📈 Остаток средств на эскроу счетах составил 2.2 трлн рублей - плюс 587.3 млрд рублей за квартал и 1008.4 млрд - с начала года. Покрытие ссудной задолженности остатками на счетах эскроу за квартал выросло на 7.3 процентного пункта - до 131.4%. Это максимальное значение за всю историю наблюдений.

Stay tuned! 🤘

{kind=link}

#спрос #предложение

Сегодня продолжим разбираться - как нужно и как не нужно стимулировать жилищное строительство.

‼️Два ключевых фактора успеха при запуске любой программы стимулирования на жилищном рынке, будь то спрос или предложение - это охват рынка и таргетирование. От первого зависит результат, а от второго - экономическая и бюджетная эффективность программы.

1️⃣ Охват рынка: чем большая часть рынка охватывается программой стимулирования - тем сильнее она влияет на равновесный объём жилищного строительства и уровень цен. Охват, среди прочего, позволяет минимизировать транзакционные издержки, связанные с предоставлением субсидий.

🧮Пример программы с широким охватом рынка: льготная ипотека на новостройки: 73% всех выданных кредитов на первичном рынке за 2020 год и 83% - в первом полугодии 2021 года. Обратный пример - субсидирование низкомаржинальных проектов (постановление правительства №629) - за полтора года работы этой мощной мерой поддержки были охвачены проекты строительства 140 тыс кв. метров жилья, или 0.14% от общего объёма строящегося жилья 🤦♂️🤦♂️🤦♂️

🧮Совет начинающим экономистам. Один из признаков низкого охвата программы в жилищном строительстве - наличие какой-нибудь ведомственной или межведомственной комиссии. Если вы открыли правила предоставления субсидии и встретили там слово «комиссия», или «штаб» какой, то можете дальше не читать. И даже цифры считать не обязательно.

‼️Резюме. Если предположить, что целью программы является увеличение объёмов жилищного строительства, а не собственное продвижение, формальное исполнение поручений вышестоящего руководства или, паче чаяния, личное участие в распределении бюджетной поддержки, то максимальный охват рынка - необходимое условие для достижения этой цели. Не не достаточное.

2️⃣ Вторым условием является таргетирование поддержки. Экономисты, кстати, могли бы назвать это дискриминацией, но мы предпочтем более благозвучную формулировку. Суть таргетирования простая - за счёт субсидий должен создаваться дополнительный спрос или предложение. То-есть поддержку, например, должны получать не все ипотечные заемщики, а только те, которые без такой поддержки не смогут приобрести жилье. То же и с предложением - субсидии в идеале должны распространяться на проекты, которые не будут реализованы в обычных условиях.

🧮Таргетирование уменьшает free-ride (это ситуация, когда поддержку получают те, кому она особо не нужна, и спрос/предложение не растут) и повышает бюджетную эффективность или, другими словами, соотношение прироста ВВП и бюджетных расходов на реализацию программы. Вообще говоря критерий эффективности здесь простой - прирост ВВП должен быть больше, чем бюджетные расходы.

🧮При работе с неэластичным спросом (а спрос на первичном рынке, например, именно такой) таргетирование is a must, иначе большая часть средств будет тратиться «вхолостую». Ровно так, кстати, в прошлом году произошло с программой льготной ипотеки - свыше 80% льготных кредитов взяли покупатели, которые позволить ипотеку на рыночных условиях (free-ride), и только 66 из 354 тысяч кредитов - это дополнительный спрос.

👽Внимательный читатель, конечно заметит, что охват и таргетирование поддержки - это до некоторой степени взаимоисключающие требования. Так и есть. Поэтому большинство программ поддержки имеют мало смысла - они либо практически не влияют на обьем выпуска (строительства, покупки жилья), либо экономически неэффективны. Но есть и приятные исключения. В одной из следующих заметок разберём все существующие программы и посмотрим, что и как.

Stay tuned! 🤘

Сегодня продолжим разбираться - как нужно и как не нужно стимулировать жилищное строительство.

‼️Два ключевых фактора успеха при запуске любой программы стимулирования на жилищном рынке, будь то спрос или предложение - это охват рынка и таргетирование. От первого зависит результат, а от второго - экономическая и бюджетная эффективность программы.

1️⃣ Охват рынка: чем большая часть рынка охватывается программой стимулирования - тем сильнее она влияет на равновесный объём жилищного строительства и уровень цен. Охват, среди прочего, позволяет минимизировать транзакционные издержки, связанные с предоставлением субсидий.

🧮Пример программы с широким охватом рынка: льготная ипотека на новостройки: 73% всех выданных кредитов на первичном рынке за 2020 год и 83% - в первом полугодии 2021 года. Обратный пример - субсидирование низкомаржинальных проектов (постановление правительства №629) - за полтора года работы этой мощной мерой поддержки были охвачены проекты строительства 140 тыс кв. метров жилья, или 0.14% от общего объёма строящегося жилья 🤦♂️🤦♂️🤦♂️

🧮Совет начинающим экономистам. Один из признаков низкого охвата программы в жилищном строительстве - наличие какой-нибудь ведомственной или межведомственной комиссии. Если вы открыли правила предоставления субсидии и встретили там слово «комиссия», или «штаб» какой, то можете дальше не читать. И даже цифры считать не обязательно.

‼️Резюме. Если предположить, что целью программы является увеличение объёмов жилищного строительства, а не собственное продвижение, формальное исполнение поручений вышестоящего руководства или, паче чаяния, личное участие в распределении бюджетной поддержки, то максимальный охват рынка - необходимое условие для достижения этой цели. Не не достаточное.

2️⃣ Вторым условием является таргетирование поддержки. Экономисты, кстати, могли бы назвать это дискриминацией, но мы предпочтем более благозвучную формулировку. Суть таргетирования простая - за счёт субсидий должен создаваться дополнительный спрос или предложение. То-есть поддержку, например, должны получать не все ипотечные заемщики, а только те, которые без такой поддержки не смогут приобрести жилье. То же и с предложением - субсидии в идеале должны распространяться на проекты, которые не будут реализованы в обычных условиях.

🧮Таргетирование уменьшает free-ride (это ситуация, когда поддержку получают те, кому она особо не нужна, и спрос/предложение не растут) и повышает бюджетную эффективность или, другими словами, соотношение прироста ВВП и бюджетных расходов на реализацию программы. Вообще говоря критерий эффективности здесь простой - прирост ВВП должен быть больше, чем бюджетные расходы.

🧮При работе с неэластичным спросом (а спрос на первичном рынке, например, именно такой) таргетирование is a must, иначе большая часть средств будет тратиться «вхолостую». Ровно так, кстати, в прошлом году произошло с программой льготной ипотеки - свыше 80% льготных кредитов взяли покупатели, которые позволить ипотеку на рыночных условиях (free-ride), и только 66 из 354 тысяч кредитов - это дополнительный спрос.

👽Внимательный читатель, конечно заметит, что охват и таргетирование поддержки - это до некоторой степени взаимоисключающие требования. Так и есть. Поэтому большинство программ поддержки имеют мало смысла - они либо практически не влияют на обьем выпуска (строительства, покупки жилья), либо экономически неэффективны. Но есть и приятные исключения. В одной из следующих заметок разберём все существующие программы и посмотрим, что и как.

Stay tuned! 🤘

#статистика #загадкажакафреско

На днях решили посмотреть на динамику регистрации договоров долевого участия и сравнить цифры за 6 месяцев 2021 и 2019 года. Картина получилась так себе - снижение количества сделок на всех крупных рынках, за исключением Московской агломерации и Свердловской области. Глубина падения - от символических минус 1% в Новосибирске до минус 34% в Санкт-Петербурге и Ленинградской области. В целом по РФ, без учёта Москвы и Московской области, количество зарегистрированных договоров сократилось на 13.6%. Внимание вопрос знатокам: в чем причина такой динамики? Сейчас запилим опрос, а чуть позже - напишем ответ, разумеется...

Stay tuned! 🤘

На днях решили посмотреть на динамику регистрации договоров долевого участия и сравнить цифры за 6 месяцев 2021 и 2019 года. Картина получилась так себе - снижение количества сделок на всех крупных рынках, за исключением Московской агломерации и Свердловской области. Глубина падения - от символических минус 1% в Новосибирске до минус 34% в Санкт-Петербурге и Ленинградской области. В целом по РФ, без учёта Москвы и Московской области, количество зарегистрированных договоров сократилось на 13.6%. Внимание вопрос знатокам: в чем причина такой динамики? Сейчас запилим опрос, а чуть позже - напишем ответ, разумеется...

Stay tuned! 🤘

{kind=link}

В чем причина резкого снижения количества ДДУ, зарегистрированных в первом полугодии 2021 года, по отношению к 6 мес 2019 года?

Final Results

66%

Резкое снижение платёжеспособного спроса, вызванное опережающим ростом цен на жилье;

7%

Каннибализация спроса на многоквартирное жилье за счёт роста сегмента ИЖС;

12%

Комплекс факторов, среди которых и рост цен на строительные материалы, и нехватка рабочей силы (с);

15%

Нарастающая энтропия вселенной и несходимость статистических рядов.

#статистика #загадкажакафреско

Спойлер: все варианты ответов неправильные. Ну разве что кроме энтропии. Ниже - детали.

🧮 Признаемся, в попытке ответить на заданный вопрос мы тоже начали было складывать цифры в столбик, считать всякие там эластичности и тому подобное. А потом вспомнили, что к 1 июля 2019 года все застройщики дружно пытались подогнать свои действующие проекты под критерии, позволяющие завершить строительство по старым правилам, без счетов эскроу. А один из критериев был - доля реализованного жилья в проекте, не менее 30% кажется. Вот это жилье они и начали повально регистрировать на сотрудников компаний, аффилированных лиц и тому подобное - чтобы обеспечить пороговые значения.

📈 Такие темпы регистрации ДДУ, которые показала отрасль в первом полугодии 2019 года не снились никакой льготной ипотеке. В итоге получилась «перевёрнутая» сезонность - если обычно на первое полугодие приходится около 40% сделок, то в 2019 году - 57%. И конечно же по отношению к этим цифрам получается страшное падение.

🧮 Ну а анализ происходящего на первичном рынке жилья нам придётся переделывать - используем в качестве сопоставимого периода 2017 и 2018 год. Результатами поделимся.

Stay tuned! 🤘

PS - получается, кстати, когда в 2020 году при запуске льготной ипотеки рассказывали о глубочайшем падении спроса в первой половине года и стабилизации - во второй, то в этом была изрядная доля лукавства. Ну да кто старое помянет...

Спойлер: все варианты ответов неправильные. Ну разве что кроме энтропии. Ниже - детали.

🧮 Признаемся, в попытке ответить на заданный вопрос мы тоже начали было складывать цифры в столбик, считать всякие там эластичности и тому подобное. А потом вспомнили, что к 1 июля 2019 года все застройщики дружно пытались подогнать свои действующие проекты под критерии, позволяющие завершить строительство по старым правилам, без счетов эскроу. А один из критериев был - доля реализованного жилья в проекте, не менее 30% кажется. Вот это жилье они и начали повально регистрировать на сотрудников компаний, аффилированных лиц и тому подобное - чтобы обеспечить пороговые значения.

📈 Такие темпы регистрации ДДУ, которые показала отрасль в первом полугодии 2019 года не снились никакой льготной ипотеке. В итоге получилась «перевёрнутая» сезонность - если обычно на первое полугодие приходится около 40% сделок, то в 2019 году - 57%. И конечно же по отношению к этим цифрам получается страшное падение.

🧮 Ну а анализ происходящего на первичном рынке жилья нам придётся переделывать - используем в качестве сопоставимого периода 2017 и 2018 год. Результатами поделимся.

Stay tuned! 🤘

PS - получается, кстати, когда в 2020 году при запуске льготной ипотеки рассказывали о глубочайшем падении спроса в первой половине года и стабилизации - во второй, то в этом была изрядная доля лукавства. Ну да кто старое помянет...

Telegram

Шумпетер не одобрит

В чем причина резкого снижения количества ДДУ, зарегистрированных в первом полугодии 2021 года, по отношению к 6 мес 2019 года?

Резкое снижение платёжеспособного спроса, вызванное опережающим ростом цен на жилье; / Каннибализация спроса на многоквартирное…

Резкое снижение платёжеспособного спроса, вызванное опережающим ростом цен на жилье; / Каннибализация спроса на многоквартирное…

#прожилье #июль

У нас дошли руки разобрать данные наш.дом.рф по долевому строительству многоквартирных домов за июль 2021 года. Подробности - ниже 👇👇👇

🏗 По состоянию на 1 августа в РФ строится 99.4 млн метров многоквартирного жилья - плюс 1.5 млн метров за месяц и плюс 5.4 млн с начала года. За 12 месяцев тоже вышли в плюс - 0.7 млн метров. Рост цен на жилье и, как следствие, увеличение рентабельности в жилищном строительстве постепенно делают своё дело.

🧮 За последние 12 месяцев начаты проекты строительства 40.9 млн метров многоквартирного жилья. Объём ввода за этот же период составил 45.6 млн метров. Соотношение «запуск/ввод в эксплуатацию» все еще меньше единицы - 89.7%, но уверенно растёт - месяцем раннее было 84.6%.

🚨По состоянию на 1 августа в РФ продано 44.1% всей жилой площади в строящихся домах - 44.2 из 97.9 млн метров. Рынок «перегрет» в 50 субъектах, на которые приходится 77.3% от совокупного объёма строящегося жилья. Месяцем ранее в «красной» зоне было 49 субъектов и 80.3% строящегося жилья.

‼️Изменение условий льготной ипотеки (лимит 3 млн рублей, который оставил «за бортом» программы столичные агломерации) к значимым изменениям пока не привело. В Московской области доля реализованного жилья осталась неизменной (47.8%), а в трёх других субъектах снизилась на 0.7-2.9%, но все еще остаётся выше нормы.

🧮 Средняя стоимость квадратного метра в портфеле действующих ДДУ выросла за июль на 1.8% - со 100.1 до 101.9 тысяч рублей, а с начала года - на 12.4%. В Москве за месяц средняя стоимость квадратного метра выросла на 2.7%, а в Московской области - на 1.2%. Как с этими фактами соотносится со «снижение конечной цены квадратного метра в Москве до 10%», обнаруженное на днях коллегами из Минстроя, мы объяснить не сможем, даже не просите...

Stay tuned! 🤘

У нас дошли руки разобрать данные наш.дом.рф по долевому строительству многоквартирных домов за июль 2021 года. Подробности - ниже 👇👇👇

🏗 По состоянию на 1 августа в РФ строится 99.4 млн метров многоквартирного жилья - плюс 1.5 млн метров за месяц и плюс 5.4 млн с начала года. За 12 месяцев тоже вышли в плюс - 0.7 млн метров. Рост цен на жилье и, как следствие, увеличение рентабельности в жилищном строительстве постепенно делают своё дело.

🧮 За последние 12 месяцев начаты проекты строительства 40.9 млн метров многоквартирного жилья. Объём ввода за этот же период составил 45.6 млн метров. Соотношение «запуск/ввод в эксплуатацию» все еще меньше единицы - 89.7%, но уверенно растёт - месяцем раннее было 84.6%.

🚨По состоянию на 1 августа в РФ продано 44.1% всей жилой площади в строящихся домах - 44.2 из 97.9 млн метров. Рынок «перегрет» в 50 субъектах, на которые приходится 77.3% от совокупного объёма строящегося жилья. Месяцем ранее в «красной» зоне было 49 субъектов и 80.3% строящегося жилья.

‼️Изменение условий льготной ипотеки (лимит 3 млн рублей, который оставил «за бортом» программы столичные агломерации) к значимым изменениям пока не привело. В Московской области доля реализованного жилья осталась неизменной (47.8%), а в трёх других субъектах снизилась на 0.7-2.9%, но все еще остаётся выше нормы.

🧮 Средняя стоимость квадратного метра в портфеле действующих ДДУ выросла за июль на 1.8% - со 100.1 до 101.9 тысяч рублей, а с начала года - на 12.4%. В Москве за месяц средняя стоимость квадратного метра выросла на 2.7%, а в Московской области - на 1.2%. Как с этими фактами соотносится со «снижение конечной цены квадратного метра в Москве до 10%», обнаруженное на днях коллегами из Минстроя, мы объяснить не сможем, даже не просите...

Stay tuned! 🤘

ТАСС

Минстрой отметил снижение цен на жилье в Москве после изменения правил льготной ипотеки

По данным ведомства, цены на стандартное жилье в Москве снизились до 10% за 1 кв. м

#прожилье #август

Вышли данные наш.дом.рф по долевому строительству многоквартирных домов за август 2021 года. Ниже - традиционный разбор цифр. Спойлер для тех, кому лень читать: same shit, different day. Все тот же рынок продавца. 👇👇👇

🏗 По состоянию на 1 сентября в РФ строится 99.0 млн метров многоквартирного жилья - минус 0.4 млн метров за месяц. Последние три месяца динамика портфеля минимальная - он стабилизировался в диапазоне 98-100 млн метров.

🧮 За последние 12 месяцев начаты проекты строительства 41.5 млн метров многоквартирного жилья (месяцем ранее было 40.9 млн метров). Объём ввода за этот же период составил 46.5 млн метров. Соотношение «запуск/ввод в эксплуатацию» все ещё меньше единицы - 89.1%.

🚨По состоянию на 1 сентября в РФ продано 43.9% всей жилой площади в строящихся домах - 43.4 из 99.0 млн метров. Месяцем ранее было 44.1%, а на 1 июля - 45.1%. За 2 месяца, прошедших с момента пересмотра условий программы льготной ипотеки, тектонических изменений не произошло.

📈Данных Росреестра о количестве зарегистрированных ДДУ за 8 месяцев 2021 года мы пока не видели, поэтому воспользуемся цифрами за январь-июль. С начала года было заключено 495 тыс ДДУ, а за последние 12 месяцев - 920 тысяч договоров. Без учёта парковок, кладовок и прочих нежилых помещений это около 46 млн метров жилья. Соотношение «запуск/продажи» за последние 12 месяцев - 88.8%. Напоминаем, с учётом того, что часть жилья обычно продаётся после ввода дома в эксплуатацию, в норме этот показатель должен составлять 1.25–1.5.

🧮 Средняя стоимость квадратного метра в портфеле действующих ДДУ за август выросла на 1.4% - со 101.9 до 103.3 тысяч рублей, а с начала года - на 14.4%. В Москве и Московской области за месяц средняя стоимость квадратного метра выросла на 1.8%. Снижение цен, дисконты? Нет, не слышали...

⁉️Наверное нужно свести этот нехитрый набор цифр и индикаторов в простую таблицу из 5 строк (запуск, ввод в эксплуатацию, продажи, «запуск/ввод» и «продажи/запуск») и трёх столбцов (месяц, с начала года и trailing twelve months), но нам лень. Взываем о помощи к профильным журналистам! Первый из вас, кто это сделает, станет прижизненным гуру отраслевой аналитики!

Stay tuned! 🤘

Вышли данные наш.дом.рф по долевому строительству многоквартирных домов за август 2021 года. Ниже - традиционный разбор цифр. Спойлер для тех, кому лень читать: same shit, different day. Все тот же рынок продавца. 👇👇👇

🏗 По состоянию на 1 сентября в РФ строится 99.0 млн метров многоквартирного жилья - минус 0.4 млн метров за месяц. Последние три месяца динамика портфеля минимальная - он стабилизировался в диапазоне 98-100 млн метров.

🧮 За последние 12 месяцев начаты проекты строительства 41.5 млн метров многоквартирного жилья (месяцем ранее было 40.9 млн метров). Объём ввода за этот же период составил 46.5 млн метров. Соотношение «запуск/ввод в эксплуатацию» все ещё меньше единицы - 89.1%.

🚨По состоянию на 1 сентября в РФ продано 43.9% всей жилой площади в строящихся домах - 43.4 из 99.0 млн метров. Месяцем ранее было 44.1%, а на 1 июля - 45.1%. За 2 месяца, прошедших с момента пересмотра условий программы льготной ипотеки, тектонических изменений не произошло.

📈Данных Росреестра о количестве зарегистрированных ДДУ за 8 месяцев 2021 года мы пока не видели, поэтому воспользуемся цифрами за январь-июль. С начала года было заключено 495 тыс ДДУ, а за последние 12 месяцев - 920 тысяч договоров. Без учёта парковок, кладовок и прочих нежилых помещений это около 46 млн метров жилья. Соотношение «запуск/продажи» за последние 12 месяцев - 88.8%. Напоминаем, с учётом того, что часть жилья обычно продаётся после ввода дома в эксплуатацию, в норме этот показатель должен составлять 1.25–1.5.

🧮 Средняя стоимость квадратного метра в портфеле действующих ДДУ за август выросла на 1.4% - со 101.9 до 103.3 тысяч рублей, а с начала года - на 14.4%. В Москве и Московской области за месяц средняя стоимость квадратного метра выросла на 1.8%. Снижение цен, дисконты? Нет, не слышали...

⁉️Наверное нужно свести этот нехитрый набор цифр и индикаторов в простую таблицу из 5 строк (запуск, ввод в эксплуатацию, продажи, «запуск/ввод» и «продажи/запуск») и трёх столбцов (месяц, с начала года и trailing twelve months), но нам лень. Взываем о помощи к профильным журналистам! Первый из вас, кто это сделает, станет прижизненным гуру отраслевой аналитики!

Stay tuned! 🤘

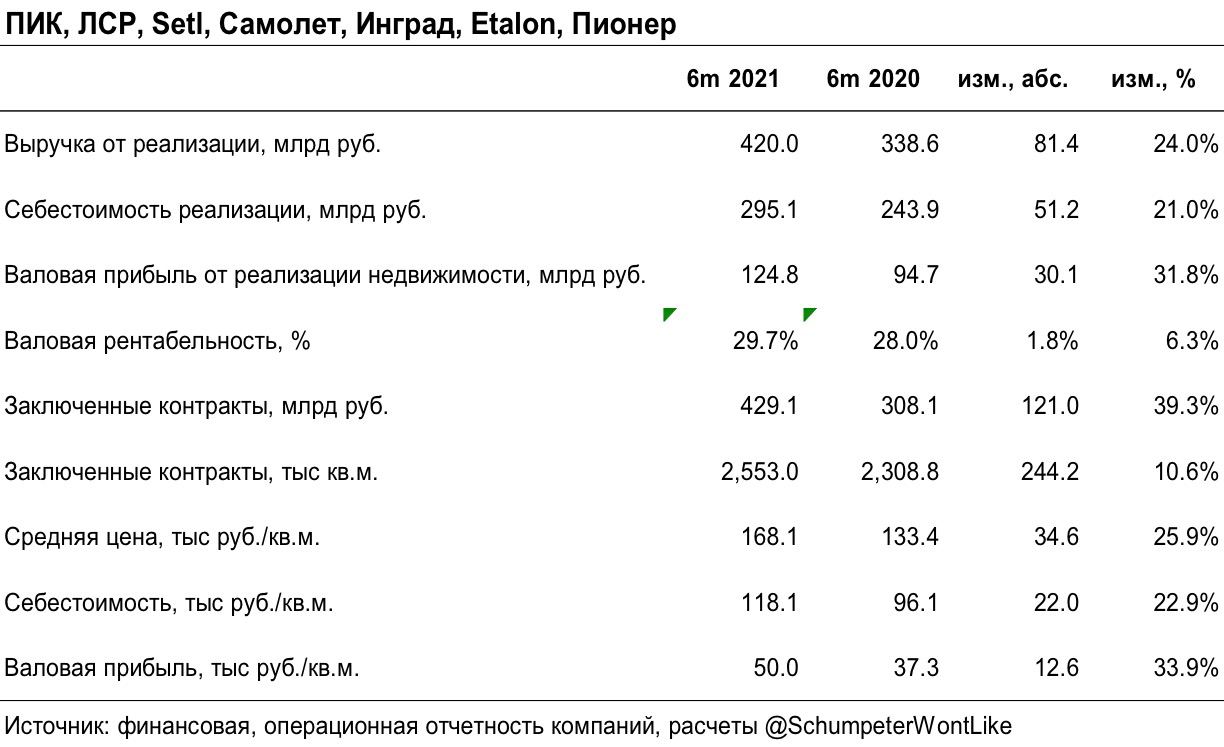

#прожилье #6m2021

Мы тут в свободное от работы время решили повторить полюбившееся многим из вас упражнение - и обновили анализ финансовой и операционной отчётности публичных девелоперов. На этот раз - за 6 месяцев 2021 года.

🧮 Консолидированную отчётность за первое полугодие выпустили ПИК, ЛСР, Setl Group, Самолет и Пионер - это на круг 15.3% от объёма жилья, строящегося в РФ по состоянию на 1 июля 2020 года. Выборка, разумеется, сильно смещена в сторону столичных агломераций, но ничего другого предложить не можем... 🤷♂️🤷♂️🤷♂️

📈Сумма заключенных контрактов выросла на 39.3%, с 308.1 в 1-м полугодии 2020 года до 429.1 млрд рублей по итогам 1-го полугодия 2021 года, а площадь реализованных квартир - на 10.6% - с 2.3 до 2.6 млн кв. метров;

📈Средняя цена квадратного метра выросла на 34.6 тыс рублей - со 133 до 168 тыс. рублей;

📈Себестоимость строительства квадратного метра выросла на 22 тысячи рублей, с 96 до 118 тыс рублей. Себестоимость строительства включает в себя расходы на приобретение земельного участка, смену ВРИ, расходы на проектирование и СМР, социальную инфраструктуру, капитализированные проценты по кредитам и все остальное, кроме общехозяйственных и коммерческих расходов.

‼️В какой степени рост издержек перекладывается на потребителя - зависит от соотношения эластичности спроса и предложения. Эластичность спроса на первичном рынке жилья мы оценивали в районе 0.3. Если предположить, в отсутствие других идей, что предложение жилья имеет средний уровень эластичности, то около 25% от роста себестоимости (5.5 из 22 тыс рублей) должно бы абсорбироваться за счёт прибыли застройщиков, а 75% (16.5 из 22 тыс рублей) - перенесено в цену квадратного метра.

‼️Итого получаем следующую математику - рост средней цены на 16.5 тыс рублей обусловлен ростом издержек, а ещё на 18.1 тыс - другими факторами.

📈Валовая рентабельность выросла на 1.8 процентного пункта - с 28 до 29.7%, а валовая прибыль с одного квадратного метра - на 12.6 тысяч рублей - с 37.3 до 50 тыс рублей. Глубина наблюдений невелика, но на нашей памяти это рекорд. Мы ни в коем случае не против прибыли, а наоборот - вовсе даже и «за». Но вот зачем в такой ситуации заниматься стимулированием спроса - это, конечно, вопрос...

Мы тут в свободное от работы время решили повторить полюбившееся многим из вас упражнение - и обновили анализ финансовой и операционной отчётности публичных девелоперов. На этот раз - за 6 месяцев 2021 года.

🧮 Консолидированную отчётность за первое полугодие выпустили ПИК, ЛСР, Setl Group, Самолет и Пионер - это на круг 15.3% от объёма жилья, строящегося в РФ по состоянию на 1 июля 2020 года. Выборка, разумеется, сильно смещена в сторону столичных агломераций, но ничего другого предложить не можем... 🤷♂️🤷♂️🤷♂️

📈Сумма заключенных контрактов выросла на 39.3%, с 308.1 в 1-м полугодии 2020 года до 429.1 млрд рублей по итогам 1-го полугодия 2021 года, а площадь реализованных квартир - на 10.6% - с 2.3 до 2.6 млн кв. метров;

📈Средняя цена квадратного метра выросла на 34.6 тыс рублей - со 133 до 168 тыс. рублей;

📈Себестоимость строительства квадратного метра выросла на 22 тысячи рублей, с 96 до 118 тыс рублей. Себестоимость строительства включает в себя расходы на приобретение земельного участка, смену ВРИ, расходы на проектирование и СМР, социальную инфраструктуру, капитализированные проценты по кредитам и все остальное, кроме общехозяйственных и коммерческих расходов.

‼️В какой степени рост издержек перекладывается на потребителя - зависит от соотношения эластичности спроса и предложения. Эластичность спроса на первичном рынке жилья мы оценивали в районе 0.3. Если предположить, в отсутствие других идей, что предложение жилья имеет средний уровень эластичности, то около 25% от роста себестоимости (5.5 из 22 тыс рублей) должно бы абсорбироваться за счёт прибыли застройщиков, а 75% (16.5 из 22 тыс рублей) - перенесено в цену квадратного метра.

‼️Итого получаем следующую математику - рост средней цены на 16.5 тыс рублей обусловлен ростом издержек, а ещё на 18.1 тыс - другими факторами.

📈Валовая рентабельность выросла на 1.8 процентного пункта - с 28 до 29.7%, а валовая прибыль с одного квадратного метра - на 12.6 тысяч рублей - с 37.3 до 50 тыс рублей. Глубина наблюдений невелика, но на нашей памяти это рекорд. Мы ни в коем случае не против прибыли, а наоборот - вовсе даже и «за». Но вот зачем в такой ситуации заниматься стимулированием спроса - это, конечно, вопрос...

{kind=link}

#sweethello #sadgoodbye

Объём продаж на первичном рынке жилья в РФ за 9 месяцев 2021 года составил около $30 млрд. Оборот глобального рынка NFT за этот же период, по разным оценкам, составил от $9.6 до 13.2 млрд - треть или даже половина от нашего «локомотива» экономического роста. И это при том, что рынок NFT сегодня все еще находится в полу-зачаточном маргинальном состоянии - 80% всех сделок приходится на арт и collectibles, а наиболее ценные активы - цифровые произведения Beeple, Эдварда Сноудена или, например, коллекция CryptoPunks. Но это сейчас. А через год сегмент NFT оставит далеко позади первичный рынок жилья РФ, а ещё через пару лет - и вторичный тоже.

В общем, на этом наша редакция прощается с вами. Если отныне на этом канале и встретится что-то про недвижимость, то исключительно из Metaverse Decentraland. Но если вам о чем-то говорят слова и аббревиатуры типа NFT, CASP и ERC1155, или вы хотите разобраться, чем отличаются asset и utility tokens, чем хорош или плох Polygon, и какие угрозы и возможности для развития цифрового бизнеса несёт MiCA - stay tuned! 🤘

Объём продаж на первичном рынке жилья в РФ за 9 месяцев 2021 года составил около $30 млрд. Оборот глобального рынка NFT за этот же период, по разным оценкам, составил от $9.6 до 13.2 млрд - треть или даже половина от нашего «локомотива» экономического роста. И это при том, что рынок NFT сегодня все еще находится в полу-зачаточном маргинальном состоянии - 80% всех сделок приходится на арт и collectibles, а наиболее ценные активы - цифровые произведения Beeple, Эдварда Сноудена или, например, коллекция CryptoPunks. Но это сейчас. А через год сегмент NFT оставит далеко позади первичный рынок жилья РФ, а ещё через пару лет - и вторичный тоже.

В общем, на этом наша редакция прощается с вами. Если отныне на этом канале и встретится что-то про недвижимость, то исключительно из Metaverse Decentraland. Но если вам о чем-то говорят слова и аббревиатуры типа NFT, CASP и ERC1155, или вы хотите разобраться, чем отличаются asset и utility tokens, чем хорош или плох Polygon, и какие угрозы и возможности для развития цифрового бизнеса несёт MiCA - stay tuned! 🤘

{kind=link}