К слову о заголовках уважаемых бизнес-изданий. Интересная история сегодня была на рынке нефти

1. Вышла статья на WSJ о том, что Саудовская Аравия ожидает увеличения добычи нефти на заседании ОПЕК+ 4 декабря до 500 тыс. барр в день. На этом цены на нефть резко упали.

2. Вскоре СА опровергли вброс. Более того, саудиты заверяют, что готовы и дальше сокращать добычу в случае необходимости.

«Если есть необходимость принять дальнейшие меры путем сокращения производства, мы всегда готовы».

После этого нефть отрасла туда откуда упала. Скорее всего, на этой манипуляции сбрили как спекулятивные шорты, так и лонги.

Похожий вброс был в начале месяца и тоже через WSJ. О том, что Иран в ближайшее время нападёт на Саудовскую Аравию.

Вообще не припомню, чтобы, допустим, ещё лет 10 назад так топорно вбрасывали откровенную дезу через прессу уровня WSJ или Bloomberg, сейчас это прям сплошь и рядом.

Что ещё интересного?

Уже несколько лет, США распродаёт свой нефтяной резерв. Сейчас он на самой низком уровне с 1984 года – 390.5 млн барр. В Январе этого года было — 588.

В том числе благодаря продажам нефти из резервов, США не только давят на мировые цены, но и расширяют спред между американским сортом WTI и европейским Brent. Пики у обоих сортов в этом году были на уровне $124-125, а сейчас WTI торгуется почти на 10% дешевле чем Brent, это делает экономику США более конкурентоспособной. Напомню, что похожая история с газом.

Вопрос в том, когда и по каким ценам США будет восполнять резервы. На мой взгляд, у них есть все шансы сделать это по выгодным ценам. Учитывая текущие темпы продаж, делать они это могут ещё долго. Мировая рецессия тоже не за горами + когда утихнет конфликт на Украине на рынок могут выйти российские объемы. Снять санкции на нефтянку западу будет выгодно, низкие цены на топливо помогут быстрее выйти из кризиса.

Ещё неизвестно как повлияют на рынок потолок цен, о котором должны объявить 23 ноября и эмбарго на нефть (в декабре). Параметры этих ограничений в полном объеме ещё неизвестны.

1. Вышла статья на WSJ о том, что Саудовская Аравия ожидает увеличения добычи нефти на заседании ОПЕК+ 4 декабря до 500 тыс. барр в день. На этом цены на нефть резко упали.

2. Вскоре СА опровергли вброс. Более того, саудиты заверяют, что готовы и дальше сокращать добычу в случае необходимости.

«Если есть необходимость принять дальнейшие меры путем сокращения производства, мы всегда готовы».

После этого нефть отрасла туда откуда упала. Скорее всего, на этой манипуляции сбрили как спекулятивные шорты, так и лонги.

Похожий вброс был в начале месяца и тоже через WSJ. О том, что Иран в ближайшее время нападёт на Саудовскую Аравию.

Вообще не припомню, чтобы, допустим, ещё лет 10 назад так топорно вбрасывали откровенную дезу через прессу уровня WSJ или Bloomberg, сейчас это прям сплошь и рядом.

Что ещё интересного?

Уже несколько лет, США распродаёт свой нефтяной резерв. Сейчас он на самой низком уровне с 1984 года – 390.5 млн барр. В Январе этого года было — 588.

В том числе благодаря продажам нефти из резервов, США не только давят на мировые цены, но и расширяют спред между американским сортом WTI и европейским Brent. Пики у обоих сортов в этом году были на уровне $124-125, а сейчас WTI торгуется почти на 10% дешевле чем Brent, это делает экономику США более конкурентоспособной. Напомню, что похожая история с газом.

Вопрос в том, когда и по каким ценам США будет восполнять резервы. На мой взгляд, у них есть все шансы сделать это по выгодным ценам. Учитывая текущие темпы продаж, делать они это могут ещё долго. Мировая рецессия тоже не за горами + когда утихнет конфликт на Украине на рынок могут выйти российские объемы. Снять санкции на нефтянку западу будет выгодно, низкие цены на топливо помогут быстрее выйти из кризиса.

Ещё неизвестно как повлияют на рынок потолок цен, о котором должны объявить 23 ноября и эмбарго на нефть (в декабре). Параметры этих ограничений в полном объеме ещё неизвестны.

Сегодня «Яндекс» подтвердил планы по разделению компании на российскую и зарубежную и соответственно раздел активов

Сейчас «Яндекс» – это голландская компания. Если упрощать до сути, то Яндекс станет российским, у него поменяются контролирующие акционеры и выделятся ряд направлений бизнеса в пользу текущих контролирующих акционеров(Аркадия Воложа).

По сообщениям СМИ, бывший министр финансов и нынешний глава счетной палаты Алексей Кудрин договаривается с кремлем о параметрах развода. За свои хлопоты Кудрин должен будет получить 5% в новой компании($500 млн по текущим ценам), а контролирующим акционером будет Потанин.

Основные бизнесы останутся в России:

Поиск, рекламный бизнес, активы в сфере транспорта, онлайн-торговли, доставки еды, развлекательные сервисы и другие проекты в России за рубежом, говорится в сообщении.

Какие направления уйдут из России?

Беспилотный транспорт, облачный бизнесе, образовательные сервисы и платформы по разметке данных. По другим данным, Волож получит лицензии на развитие этих направлений за рубежом на деньги от Потанина.

Кстати, все это быстрорастущие бизнесы и в перспективе очень прибыльные.

Что тут можно сказать? Во-первых, логично, что если в ближайшее время акции Яндекса будут падать, чтобы новым акционерам он достался дешевле, а потом возможен хороший рост, можно ждать слияния с банком «Тинькофф», которым уже владеет Потанин.

Сейчас «Яндекс» – это голландская компания. Если упрощать до сути, то Яндекс станет российским, у него поменяются контролирующие акционеры и выделятся ряд направлений бизнеса в пользу текущих контролирующих акционеров(Аркадия Воложа).

По сообщениям СМИ, бывший министр финансов и нынешний глава счетной палаты Алексей Кудрин договаривается с кремлем о параметрах развода. За свои хлопоты Кудрин должен будет получить 5% в новой компании($500 млн по текущим ценам), а контролирующим акционером будет Потанин.

Основные бизнесы останутся в России:

Поиск, рекламный бизнес, активы в сфере транспорта, онлайн-торговли, доставки еды, развлекательные сервисы и другие проекты в России за рубежом, говорится в сообщении.

Какие направления уйдут из России?

Беспилотный транспорт, облачный бизнесе, образовательные сервисы и платформы по разметке данных. По другим данным, Волож получит лицензии на развитие этих направлений за рубежом на деньги от Потанина.

Кстати, все это быстрорастущие бизнесы и в перспективе очень прибыльные.

Что тут можно сказать? Во-первых, логично, что если в ближайшее время акции Яндекса будут падать, чтобы новым акционерам он достался дешевле, а потом возможен хороший рост, можно ждать слияния с банком «Тинькофф», которым уже владеет Потанин.

На прошлой неделе Путин подписал закон о новом бюджетном правиле, значительно смягчив его на 2023-2024 годы.

Согласно новому правилу, объем нефтегазовых доходов в ближайшие три года будет зафиксирован на уровне ₽8 трлн ежегодно. Эта сумма будет индексироваться на 4% каждый год начиная с 2026-го.

Формула нового бюджета:

Расходная часть федерального бюджета = ненефтегазовые доходы + нефтегазовые доходы (₽8,0 трлн) + сальдо бюджетных и межгосударственных кредитов.

Кроме того, в 2023-2024 годах будут сняты ограничения на использование средств Фонда национального благосостояния (ФНБ) на покрытие дефицита федерального бюджета и бюджета Фонда пенсионного и социального страхования. И вот этот момент фактически снимает ограничения на рост бюджетных расходов.

На средства ФНБ можно купить, например, ОФЗ или облигации госкомпаний и таким образом профинансировать расходы. Прежнее правило такого не позволяло – сверхдоходы стерилизовались за счет накопления внешних активов.

Согласно новому правилу, объем нефтегазовых доходов в ближайшие три года будет зафиксирован на уровне ₽8 трлн ежегодно. Эта сумма будет индексироваться на 4% каждый год начиная с 2026-го.

Формула нового бюджета:

Расходная часть федерального бюджета = ненефтегазовые доходы + нефтегазовые доходы (₽8,0 трлн) + сальдо бюджетных и межгосударственных кредитов.

Кроме того, в 2023-2024 годах будут сняты ограничения на использование средств Фонда национального благосостояния (ФНБ) на покрытие дефицита федерального бюджета и бюджета Фонда пенсионного и социального страхования. И вот этот момент фактически снимает ограничения на рост бюджетных расходов.

На средства ФНБ можно купить, например, ОФЗ или облигации госкомпаний и таким образом профинансировать расходы. Прежнее правило такого не позволяло – сверхдоходы стерилизовались за счет накопления внешних активов.

Судя по всему снижение ВВП РФ в этом году будет значительно меньше прогнозов

Минэкономразвития опубликовало данные о том, что ВВП РФ за январь-октябрь снизился на 2,1%. Спад ВВП в октябре замедлился до 4,4% с 4,5% в сентябре, по итогам года, снижение может составить меньше 3%(нижняя граница свежего макропрогноза ЦБ)

Здесь самое время сверить часы и вспомнить какие прогнозы были в марте.

J.P. Morgan давал прогноз, что экономика РФ сократится на 7% по итогам 2022 года. А наш ЦБ в среднесрочном прогнозе писал о снижении ВВП в этом году на 8-10%. В каждом новом своем макропрогнозе Банк России улучшал прогноз динамики ВВП.

В сентябре я приводил статью Bloomberg со ссылкой на «непубличный» отчёт, подготовленный экспертами для российского правительства. Так вот, там был один сценарий, который предполагал снижение ВВП в этом году на 2.9% и на 0.8% в следующем, а дальше довольно бурное восстановление. Тогда этот сценарий казался маловероятным, но сейчас вполне возможно, что мы идем по нему.

Экономику вытягивают инвестиции, что очень нетипично для рецессии. По данным Росстата рост инвестиций в 3кв22 составил 3.1% после роста на 4.1% в 2кв22, и на 12.8% в 1кв22. Обычно инвестиции падают во время кризисов, так было в 1998, 2009 и в 2015, но сейчас другая специфика. Переориентация экономики на другие рынки, других поставщиков и клиентов стоит денег + расходы на новых территориях + военные расходы.

Минэкономразвития опубликовало данные о том, что ВВП РФ за январь-октябрь снизился на 2,1%. Спад ВВП в октябре замедлился до 4,4% с 4,5% в сентябре, по итогам года, снижение может составить меньше 3%(нижняя граница свежего макропрогноза ЦБ)

Здесь самое время сверить часы и вспомнить какие прогнозы были в марте.

J.P. Morgan давал прогноз, что экономика РФ сократится на 7% по итогам 2022 года. А наш ЦБ в среднесрочном прогнозе писал о снижении ВВП в этом году на 8-10%. В каждом новом своем макропрогнозе Банк России улучшал прогноз динамики ВВП.

В сентябре я приводил статью Bloomberg со ссылкой на «непубличный» отчёт, подготовленный экспертами для российского правительства. Так вот, там был один сценарий, который предполагал снижение ВВП в этом году на 2.9% и на 0.8% в следующем, а дальше довольно бурное восстановление. Тогда этот сценарий казался маловероятным, но сейчас вполне возможно, что мы идем по нему.

Экономику вытягивают инвестиции, что очень нетипично для рецессии. По данным Росстата рост инвестиций в 3кв22 составил 3.1% после роста на 4.1% в 2кв22, и на 12.8% в 1кв22. Обычно инвестиции падают во время кризисов, так было в 1998, 2009 и в 2015, но сейчас другая специфика. Переориентация экономики на другие рынки, других поставщиков и клиентов стоит денег + расходы на новых территориях + военные расходы.

Совет Евросоюза утвердил решение об установлении предельной цены на российскую нефть в размере $60 за баррель, заявление об этом вечером 3 декабря было опубликовано в официальном журнале ЕС.

«Запрещается прямо или косвенно оказывать техническую помощь, посреднические услуги или финансовую помощь, связанные с торговлей или транспортировкой, в том числе путем перевалки с судна на судно, в третьи страны сырой нефти или нефтепродуктов, которые происходят из России или которые были экспортированы из России», — следует из решения.

Потолок цен не касается трубопроводных поставок. Т.е. нефтепровод «Дружба» как и его потребители в Европе пострадать не должны. Хм, есть ли в этом признаки недобросовестной конкуренции по отношению к тем, кто покупает танкерную нефть?🤔

Уже сейчас мы видим расширение спреда между Urals и Brent. По данным Минфина, средняя цена российской нефти Urals в ноябре была - $66.47 за баррель vs $70.62 в октябре и $68.25 в сентябре. Средняя цена Brent в ноябре - $90.8 vs $93.6 в октябре и $90.7 в сентябре. Таким образом, дисконт Urals к Brent расширился до 27% (в сентябре-октябре было 25%). По данным Bloomberg в порту Приморск за нашу нефть давали лишь $52.

Скорее всего, дисконт Urals продолжит расти какое-то время, потому что дефицит танкеров приведёт к росту стоимости фрахта для перевозки российской нефти. В России может начаться сокращение добычи, а это в свою очередь приведет к росту стоимости европейской нефти Brent. Кроме того, РФ уже объявила, что не будет осуществлять поставки странам, которые поддержали «потолок цен», т.е. нефтепровод «Дружба» могут отключить.

Отключат «Дружбу» или будет как с выходом из «зерновой сделки» узнаем уже скоро. Почему это маловероятно? Потому что, $60 это больше чем текущие цены (если верить блумбергу). Кроме того, при $60 за баррель и текущем уровне добычи на уровне 10 млн б/с бюджет получает запланированные ₽8 трлн. при курсе доллара 70.

Ещё многое зависит от ОПЕК, будут ли они активно замещать объёмы России, в случае сокращения добычи, пока всё говорит о том, что не будут.

«Запрещается прямо или косвенно оказывать техническую помощь, посреднические услуги или финансовую помощь, связанные с торговлей или транспортировкой, в том числе путем перевалки с судна на судно, в третьи страны сырой нефти или нефтепродуктов, которые происходят из России или которые были экспортированы из России», — следует из решения.

Потолок цен не касается трубопроводных поставок. Т.е. нефтепровод «Дружба» как и его потребители в Европе пострадать не должны. Хм, есть ли в этом признаки недобросовестной конкуренции по отношению к тем, кто покупает танкерную нефть?🤔

Уже сейчас мы видим расширение спреда между Urals и Brent. По данным Минфина, средняя цена российской нефти Urals в ноябре была - $66.47 за баррель vs $70.62 в октябре и $68.25 в сентябре. Средняя цена Brent в ноябре - $90.8 vs $93.6 в октябре и $90.7 в сентябре. Таким образом, дисконт Urals к Brent расширился до 27% (в сентябре-октябре было 25%). По данным Bloomberg в порту Приморск за нашу нефть давали лишь $52.

Скорее всего, дисконт Urals продолжит расти какое-то время, потому что дефицит танкеров приведёт к росту стоимости фрахта для перевозки российской нефти. В России может начаться сокращение добычи, а это в свою очередь приведет к росту стоимости европейской нефти Brent. Кроме того, РФ уже объявила, что не будет осуществлять поставки странам, которые поддержали «потолок цен», т.е. нефтепровод «Дружба» могут отключить.

Отключат «Дружбу» или будет как с выходом из «зерновой сделки» узнаем уже скоро. Почему это маловероятно? Потому что, $60 это больше чем текущие цены (если верить блумбергу). Кроме того, при $60 за баррель и текущем уровне добычи на уровне 10 млн б/с бюджет получает запланированные ₽8 трлн. при курсе доллара 70.

Ещё многое зависит от ОПЕК, будут ли они активно замещать объёмы России, в случае сокращения добычи, пока всё говорит о том, что не будут.

SberCIB опубликовал Investment Research «Проинфляционные риски бюджетной политики», где видит высокую вероятность разгона инфляции в следующем году из-за возможного роста дефицита бюджета

Финансирование дефицита бюджета в 2023 году способно увеличить инфляцию в России на 3,9–4,5 пп при прочих равных, оценил SberCIB если цены на нашу нефть будут ниже $60 за баррель.

Так-то оно так, стимулирующая бюджетная политика, конечно, способствует инфляции, а вот бюджетная консолидация наоборот. Вспоминаем 2015-17 гг. Но сейчас, если ещё и бюджет резать, то с экономикой может быть всё печально.

Сегодня нашёл самый негативный прогноз на следующий год. Он от Альфа-Банка, ждут падение ВВП на 6,5%. Это намного больше, чем прогнозируют правительство, ЦБ и МВФ. В открытом доступе полный материал альфы я не видел, поэтому сложно оценить уровень аргументов, но если уж выбирать между повышенной инфляцией и депрессией, то уж лучше инфляция.

Мои прогнозы не так пессимистичны, но об этом ближе к концу месяца.

Финансирование дефицита бюджета в 2023 году способно увеличить инфляцию в России на 3,9–4,5 пп при прочих равных, оценил SberCIB если цены на нашу нефть будут ниже $60 за баррель.

Так-то оно так, стимулирующая бюджетная политика, конечно, способствует инфляции, а вот бюджетная консолидация наоборот. Вспоминаем 2015-17 гг. Но сейчас, если ещё и бюджет резать, то с экономикой может быть всё печально.

Сегодня нашёл самый негативный прогноз на следующий год. Он от Альфа-Банка, ждут падение ВВП на 6,5%. Это намного больше, чем прогнозируют правительство, ЦБ и МВФ. В открытом доступе полный материал альфы я не видел, поэтому сложно оценить уровень аргументов, но если уж выбирать между повышенной инфляцией и депрессией, то уж лучше инфляция.

Мои прогнозы не так пессимистичны, но об этом ближе к концу месяца.

Недельная инфляция с 29 ноября по 5 декабря выросла на 0.58%

Уже писал про перенос индексации тарифов на газ и ЖКХ с июня 2023 года на декабрь текущего года. Это дало вклад в недельную инфляцию 0.4% из 0.58%

Неделей назад цены выросли на 0.19%, а две недели назад на 0.11%. С начала года на 11.71%. По итогам года, скорее всего инфляция вырастет больше чем на 12%, но если бы не преждевременная индексация газа и ЖКХ, то рубеж 12% удержали бы.

Ну и растут наиболее волатильные компоненты ИПЦ, плодоовощи, авиабилеты + туризм.

Уже писал про перенос индексации тарифов на газ и ЖКХ с июня 2023 года на декабрь текущего года. Это дало вклад в недельную инфляцию 0.4% из 0.58%

Неделей назад цены выросли на 0.19%, а две недели назад на 0.11%. С начала года на 11.71%. По итогам года, скорее всего инфляция вырастет больше чем на 12%, но если бы не преждевременная индексация газа и ЖКХ, то рубеж 12% удержали бы.

Ну и растут наиболее волатильные компоненты ИПЦ, плодоовощи, авиабилеты + туризм.

Свежий макроэкономический опрос Банка России

Данные опроса = медиана прогнозов 27 экономистов из различных организаций. В скобках – результаты предыдущего опроса в октябре.

С текущим годом всё понятно, в очередной раз можно отметить как все ошибались с динамикой ВВП. Впрочем, консенсус на следующий год стал пессимистичнее.

Консенсус по инфляции 5.8% на декабрь 2023, но это не очень репрезентативно, потому что разброс мнений в диапазоне – от 3.5% до 8%.

Средний курс доллара в будущем году ждут на уровне 70 рублей и небольшой рост безработицы.

Считаю, что будет наоборот. Скорее ВВП упадёт меньше медианных ожиданий, а инфляция наоборот окажется выше и рубль может ослабнуть сильнее.

Почему я так думаю? Сейчас слишком много неизвестных и реальная ситуация может развернуться по разному, но вот гигантский спрос на аукционах Минфина(вчера привлёк ₽750 млрд, на прошлой неделе было тоже самое) именно на флоутеры( облигации с плавающей ставкой) сейчас говорит о том, что реальные рыночные деньги(а не публичное мнение аналитиков) голосуют за более высокую инфляцию.

Для тех кто не очень понимает, логика тут простая. Если ты думаешь, что инфляция будет снижаться то покупаешь длинные облигации с фиксированной доходностью, потому что их номинальная стоимость будет расти, а если ждёшь рост инфляции то покупаешь флоутеры, которые привязаны к ставке денежного рынка RUONIA.

Хочу напомнить, что в 2020 году было всё тоже самое и те кто тогда покупал флоутеры в 2021 году не пожалели об этом.

Данные опроса = медиана прогнозов 27 экономистов из различных организаций. В скобках – результаты предыдущего опроса в октябре.

С текущим годом всё понятно, в очередной раз можно отметить как все ошибались с динамикой ВВП. Впрочем, консенсус на следующий год стал пессимистичнее.

Консенсус по инфляции 5.8% на декабрь 2023, но это не очень репрезентативно, потому что разброс мнений в диапазоне – от 3.5% до 8%.

Средний курс доллара в будущем году ждут на уровне 70 рублей и небольшой рост безработицы.

Считаю, что будет наоборот. Скорее ВВП упадёт меньше медианных ожиданий, а инфляция наоборот окажется выше и рубль может ослабнуть сильнее.

Почему я так думаю? Сейчас слишком много неизвестных и реальная ситуация может развернуться по разному, но вот гигантский спрос на аукционах Минфина(вчера привлёк ₽750 млрд, на прошлой неделе было тоже самое) именно на флоутеры( облигации с плавающей ставкой) сейчас говорит о том, что реальные рыночные деньги(а не публичное мнение аналитиков) голосуют за более высокую инфляцию.

Для тех кто не очень понимает, логика тут простая. Если ты думаешь, что инфляция будет снижаться то покупаешь длинные облигации с фиксированной доходностью, потому что их номинальная стоимость будет расти, а если ждёшь рост инфляции то покупаешь флоутеры, которые привязаны к ставке денежного рынка RUONIA.

Хочу напомнить, что в 2020 году было всё тоже самое и те кто тогда покупал флоутеры в 2021 году не пожалели об этом.

Торговые профициты продолжают сокращаться вслед за ценами на нефть

По итогам января–ноября профицит текущего счёта составил $225.7 млрд, торговый профицит – $269.8 млрд долл. По сравнению с аналогичными периодами прошлого года – это в 2.1 и в 1.9 раза больше.

Профициты резко начали сокращаться с октября. В ноябре профицит текущего счёта оказался на минимуме с июля 2021 – $10.3 млрд. Торговый – $12.6 млрд., минимум с мая 2021. Среднемесячный профицит за 9 месяцев текущего года был на уровне $26 млрд.

Причина сжатия профицитов понятная и ожидаемая снижение экспорта и восстановление импорта. При этом профициты остаются на довольно высоких уровнях, но их снижение уже оказывает давление на курс рубля.

Что будет дальше? Зависит в первую очередь от цен на нефть, а они зависят от того насколько глубоко провалятся экономики развитых стран и как на это будет реагировать ОПЕК. Проблемы с нашей макроэкономикой могут начаться при ценах нефть ниже $35 и значимом сокращении добычи. Но, тут опять же, зависит от того как долго будут держаться низкие цены, если они вообще сильно упадут с текущих уровней.

По итогам января–ноября профицит текущего счёта составил $225.7 млрд, торговый профицит – $269.8 млрд долл. По сравнению с аналогичными периодами прошлого года – это в 2.1 и в 1.9 раза больше.

Профициты резко начали сокращаться с октября. В ноябре профицит текущего счёта оказался на минимуме с июля 2021 – $10.3 млрд. Торговый – $12.6 млрд., минимум с мая 2021. Среднемесячный профицит за 9 месяцев текущего года был на уровне $26 млрд.

Причина сжатия профицитов понятная и ожидаемая снижение экспорта и восстановление импорта. При этом профициты остаются на довольно высоких уровнях, но их снижение уже оказывает давление на курс рубля.

Что будет дальше? Зависит в первую очередь от цен на нефть, а они зависят от того насколько глубоко провалятся экономики развитых стран и как на это будет реагировать ОПЕК. Проблемы с нашей макроэкономикой могут начаться при ценах нефть ниже $35 и значимом сокращении добычи. Но, тут опять же, зависит от того как долго будут держаться низкие цены, если они вообще сильно упадут с текущих уровней.

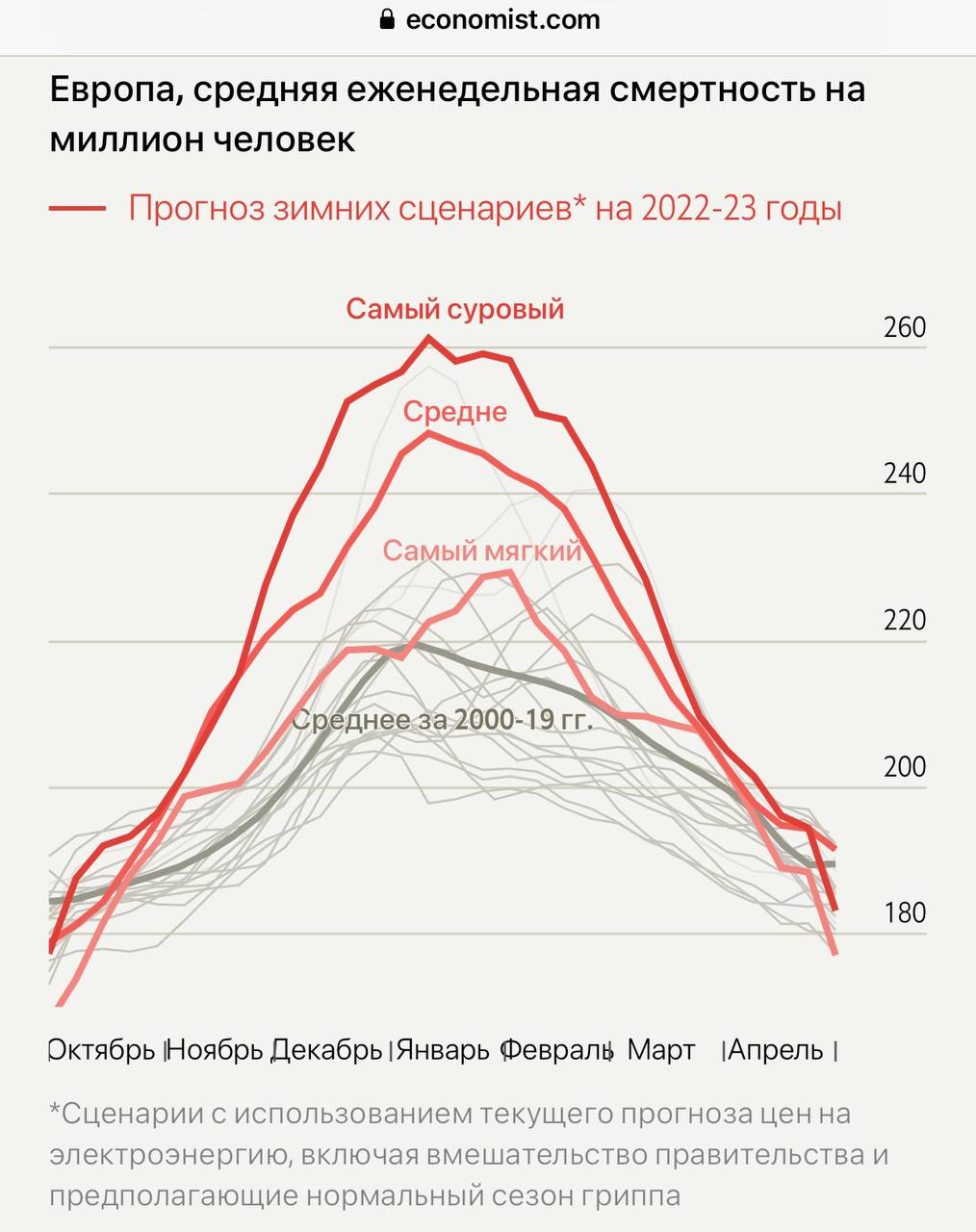

В Европе ждут большую избыточную смертность из-за роста цен на энергоносители этой зимой

Журнал «The economist» опубликовал интересное исследование, согласно которому, рекордные цены на электричество и отопление, которые стали следствием разрыва торговых отношений с Россией приведут к большому росту смертности среди европейцев.

Издание проанализировало данные с 2000 по 2019 год и выявило, что в среднем по странам ЕС в зимние месяцы людей умирает больше на 21% чем в летние.

The economist выделяет ряд факторов, которые больше всего влияют на избыточную смертность:

1) Температура воздуха зимой.

2) Тяжесть сезона гриппа.

Холод усиливает действие вирусов. Он подавляет иммунную систему, позволяет патогенам дольше выживать в воздухе и заставляет людей собираться в помещении. Кроме того, по мере падения температуры тела кровь сгущается, а ее давление повышается, повышая риск сердечных приступов и инсультов. Отклонение на 1°C от средней приводит к росту смертности на 1,2%.

Вторая группа факторов относится к экономическим условиям:

3) Рыночные цены на энергоносители.

4) Размер субсидий, которые правительства готовы тратить на сглаживание цен.

Несмотря на то, что рыночные цены на топливо снизились с пика, реальные средние затраты на газ и электроэнергию в жилых помещениях в Европе на 144% и на 78% выше показателей за 2000-19 годы. По данным издания, рост цен на 10% увеличивает смертность на 0.6%.

Страны ЕС потратят в общей сложности более €600 млрд на субсидирование цен на электроэнергию и отопление. Самые большие субсидии в Германии, там правительство выделило на эти цели более €260 млрд, что составляет почти половину от общего объема ЕС и эквивалентно около 7% ВВП Германии. Меньше всего выделили Швеция и Финляндия выделили €1,6 млрд и €1,2 млрд, что составляет около 0,5% и 0,3% ВВП соответственно.

Точные показатели смертности зависят от всех вышеописанных факторов, главная переменная здесь температура. Согласно модели, которую рассчитали аналитики The economist, в мягкую зиму минимальный рост смертности может быть на 32 000 человек выше среднего показателя за 20 лет. Суровая зима может стоить в общей сложности 335 000 дополнительных жизней. А если бы субсидий не было вообще, то этой зимой умерло бы ещё на 150 000 человек больше.

Журнал «The economist» опубликовал интересное исследование, согласно которому, рекордные цены на электричество и отопление, которые стали следствием разрыва торговых отношений с Россией приведут к большому росту смертности среди европейцев.

Издание проанализировало данные с 2000 по 2019 год и выявило, что в среднем по странам ЕС в зимние месяцы людей умирает больше на 21% чем в летние.

The economist выделяет ряд факторов, которые больше всего влияют на избыточную смертность:

1) Температура воздуха зимой.

2) Тяжесть сезона гриппа.

Холод усиливает действие вирусов. Он подавляет иммунную систему, позволяет патогенам дольше выживать в воздухе и заставляет людей собираться в помещении. Кроме того, по мере падения температуры тела кровь сгущается, а ее давление повышается, повышая риск сердечных приступов и инсультов. Отклонение на 1°C от средней приводит к росту смертности на 1,2%.

Вторая группа факторов относится к экономическим условиям:

3) Рыночные цены на энергоносители.

4) Размер субсидий, которые правительства готовы тратить на сглаживание цен.

Несмотря на то, что рыночные цены на топливо снизились с пика, реальные средние затраты на газ и электроэнергию в жилых помещениях в Европе на 144% и на 78% выше показателей за 2000-19 годы. По данным издания, рост цен на 10% увеличивает смертность на 0.6%.

Страны ЕС потратят в общей сложности более €600 млрд на субсидирование цен на электроэнергию и отопление. Самые большие субсидии в Германии, там правительство выделило на эти цели более €260 млрд, что составляет почти половину от общего объема ЕС и эквивалентно около 7% ВВП Германии. Меньше всего выделили Швеция и Финляндия выделили €1,6 млрд и €1,2 млрд, что составляет около 0,5% и 0,3% ВВП соответственно.

Точные показатели смертности зависят от всех вышеописанных факторов, главная переменная здесь температура. Согласно модели, которую рассчитали аналитики The economist, в мягкую зиму минимальный рост смертности может быть на 32 000 человек выше среднего показателя за 20 лет. Суровая зима может стоить в общей сложности 335 000 дополнительных жизней. А если бы субсидий не было вообще, то этой зимой умерло бы ещё на 150 000 человек больше.

{kind=link}

Свежий макропрогноз Goldman Sachs до 2075 года

Мировая экономика будет замедляться составлять в среднем 2,8% в год между 2024 и 2029 годами, а затем постепенно ещё снижаться. Среди крупнейших экономик главные аутсайдеры – Европа и Япония. Китай обгонит США в 2035 году, а Индия в 2075. Но тут от себя замечу, что доходы в реальных деньгах на душу населения(а не в процентах) будут расти больше всего в США(если исходить из прогноза GS). Население Индии всё ещё будет очень бедным, на уровне стран второго-третьего эшелона.

Из стран второго эшелона, явные аутсайдеры 21 века – это ЮАР и Турция, Россию тоже много кто обгонит во второй половине века.

Мировая экономика будет замедляться составлять в среднем 2,8% в год между 2024 и 2029 годами, а затем постепенно ещё снижаться. Среди крупнейших экономик главные аутсайдеры – Европа и Япония. Китай обгонит США в 2035 году, а Индия в 2075. Но тут от себя замечу, что доходы в реальных деньгах на душу населения(а не в процентах) будут расти больше всего в США(если исходить из прогноза GS). Население Индии всё ещё будет очень бедным, на уровне стран второго-третьего эшелона.

Из стран второго эшелона, явные аутсайдеры 21 века – это ЮАР и Турция, Россию тоже много кто обгонит во второй половине века.

Что будет с Яндексом после его перехода в руки Кудрина и Потанина?

t.me/tlgdoc/1408

Лонгрид на 9 постов, в котором все основные вопросы разобраны.

t.me/tlgdoc/1408

Лонгрид на 9 постов, в котором все основные вопросы разобраны.

Telegram

Digital Доктор

Лонгрид по поводу судьбы Яндекса. Часть 1. Историческая справка.

Тема эта крайне объемная. Постов будет много.

Лично я всегда был сторонник теории «Личности в истории». Кратко ее суть в том, что какие-либо естественные процессы, логика, здравый смысл, массовое…

Тема эта крайне объемная. Постов будет много.

Лично я всегда был сторонник теории «Личности в истории». Кратко ее суть в том, что какие-либо естественные процессы, логика, здравый смысл, массовое…

Инфляция в США продолжает замедляться в ноябре относительно октября выросла на 0.1%, относительно ноября прошлого года на 7.1% г/г, базовая инфляция(без учета цен на еду и топливо) составила 0.2% м/м и 6.0% г/г.

Ожидания по общей и базовой инфляции были 7.3% и 6.1%. Всё это вызвало всплеск оптимизма на рынках, но лично я не считаю, что инфляция побеждена.

США начали субсидировать медицинские услуги и образование, это внесло значительный вклад в замедление инфляции. Но рынок труда сильный, безработица низкая, вопрос времени, когда эффект от субсидий траслируется на другие сегменты потребления. Еда дорожает, аренда дорожает, нерегулируемые услуги дорожают.

Завтра заседание ФРС, ставку, конечно поднимут на 0.5%, но многие ждут смягчения риторики Пауэлла. Нет смысла гадать, о том, что скажет глава ФРС, но если рассуждать логически для достижения долгосрочных целей(а инфляция всё ещё высокая) нет смысла смягчать риторику, индексы стоят дорого, нет смысла их удерживать иначе можно и вторую волну получить.

А что касается рыночных ожиданий по ставке, то пока они не изменились с прошлого месяца. На конец 2023 года всё так же ждут 5.25-5.5%. Возможно завтра рыночный консенсус скорректируется.

Ожидания по общей и базовой инфляции были 7.3% и 6.1%. Всё это вызвало всплеск оптимизма на рынках, но лично я не считаю, что инфляция побеждена.

США начали субсидировать медицинские услуги и образование, это внесло значительный вклад в замедление инфляции. Но рынок труда сильный, безработица низкая, вопрос времени, когда эффект от субсидий траслируется на другие сегменты потребления. Еда дорожает, аренда дорожает, нерегулируемые услуги дорожают.

Завтра заседание ФРС, ставку, конечно поднимут на 0.5%, но многие ждут смягчения риторики Пауэлла. Нет смысла гадать, о том, что скажет глава ФРС, но если рассуждать логически для достижения долгосрочных целей(а инфляция всё ещё высокая) нет смысла смягчать риторику, индексы стоят дорого, нет смысла их удерживать иначе можно и вторую волну получить.

А что касается рыночных ожиданий по ставке, то пока они не изменились с прошлого месяца. На конец 2023 года всё так же ждут 5.25-5.5%. Возможно завтра рыночный консенсус скорректируется.

ФРС ожидаемо повысила ставку на 0.5% б.п. до 4.25-4.5%

Как я и предполагал, Пауэлл не смягчил риторику. Сказал, что рынок труда сильный, инфляция не даёт чётких сигналов, но позволяет повышать ставку более низкими темпами, при этом период высоких ставок продлится ещё долго.

«смысл заключается в необходимости удерживать ставки на пике до тех пор, пока мы не будем действительно уверены, что инфляция будет снижаться устойчивым образом»

На следующих двух заседаниях рынок ждёт два шага повышения по 0.25%.

Самое важное: прогноз по ставке на 2023 год повышен до 5.1%, а на 2024 год повышен до 4.1%.

Прогноз по инфляции на 2023 год повышен с 2.8% до 3.1%. по базовой инфляции с 3.1% до 3.5%(и то и другое, конечно, чушь) Сказал, что неизвестно будет рецессия или нет, прогноз по ВВП на 2023 года понижен до 0.5%.

У рынков реакция довольно сдержанная, т.к. сейчас большое количество шортов и путов, т.е. продавать особо некому. В эту пятницу 16 декабря - крупная экспирация в опционах на акции США на $3.7 трлн.

Вывод: думаю, что рост последних месяцев себя исчерпал.

Как я и предполагал, Пауэлл не смягчил риторику. Сказал, что рынок труда сильный, инфляция не даёт чётких сигналов, но позволяет повышать ставку более низкими темпами, при этом период высоких ставок продлится ещё долго.

«смысл заключается в необходимости удерживать ставки на пике до тех пор, пока мы не будем действительно уверены, что инфляция будет снижаться устойчивым образом»

На следующих двух заседаниях рынок ждёт два шага повышения по 0.25%.

Самое важное: прогноз по ставке на 2023 год повышен до 5.1%, а на 2024 год повышен до 4.1%.

Прогноз по инфляции на 2023 год повышен с 2.8% до 3.1%. по базовой инфляции с 3.1% до 3.5%(и то и другое, конечно, чушь) Сказал, что неизвестно будет рецессия или нет, прогноз по ВВП на 2023 года понижен до 0.5%.

У рынков реакция довольно сдержанная, т.к. сейчас большое количество шортов и путов, т.е. продавать особо некому. В эту пятницу 16 декабря - крупная экспирация в опционах на акции США на $3.7 трлн.

Вывод: думаю, что рост последних месяцев себя исчерпал.

Рубль падает и скорее всего продолжит падать и в начале следующего года

Причины снижения понятны. Цена на нашу нефть Urals продолжают снижаться все еще заметно ниже «потолка цен». Подробнее читайте в посте про потолок цен и перспективы в связи с этим.

Другая проблема – это сокращение физического объема экспорта, в том числе в Азию. За 10 дней на танкеры в Козьмино загрузили 4,4 млн баррелей нефти, что в 2 раза ниже уровня месячной давности, об этом пишет Bloomberg. Из-за этого растут цены на западные сорта Brent и WTI. Думаю, через какое-то время баланс здесь восстановится.

По данным Минфина средняя цена Urals с 15 ноября по 15 декабря была $57.5 Исходя из средней цены, пошлина на январь установлена $16.7 за тонну – в 2.6 раза ниже декабрьской! Ну и чтобы бюджет при таких условиях бился, рубль должен девальвироваться.

Поэтому в приоритете сейчас валюта. Держу юань с конца июня и usdt. Юань жду в районе 12, а доллар по 75, когда туда придут подумаем стоит ли смотреть на другие группы активов.

Этот год в очередной раз показал, что на пике истерик с девальвацией нужно перекладываться из валюты в облигации, а сейчас наоборот, потому что рублику нужно снова найти равновесную цену. На акции по прежнему смотреть пока смысла нет(речь именно о долгосрочных инвестициях, а не о локальных историях). Ничего из этого не являются инвестиционной рекомендацией.

Причины снижения понятны. Цена на нашу нефть Urals продолжают снижаться все еще заметно ниже «потолка цен». Подробнее читайте в посте про потолок цен и перспективы в связи с этим.

Другая проблема – это сокращение физического объема экспорта, в том числе в Азию. За 10 дней на танкеры в Козьмино загрузили 4,4 млн баррелей нефти, что в 2 раза ниже уровня месячной давности, об этом пишет Bloomberg. Из-за этого растут цены на западные сорта Brent и WTI. Думаю, через какое-то время баланс здесь восстановится.

По данным Минфина средняя цена Urals с 15 ноября по 15 декабря была $57.5 Исходя из средней цены, пошлина на январь установлена $16.7 за тонну – в 2.6 раза ниже декабрьской! Ну и чтобы бюджет при таких условиях бился, рубль должен девальвироваться.

Поэтому в приоритете сейчас валюта. Держу юань с конца июня и usdt. Юань жду в районе 12, а доллар по 75, когда туда придут подумаем стоит ли смотреть на другие группы активов.

Этот год в очередной раз показал, что на пике истерик с девальвацией нужно перекладываться из валюты в облигации, а сейчас наоборот, потому что рублику нужно снова найти равновесную цену. На акции по прежнему смотреть пока смысла нет(речь именно о долгосрочных инвестициях, а не о локальных историях). Ничего из этого не являются инвестиционной рекомендацией.