Forwarded from MarketTwits

💥🇷🇺#банки #россия #отчетности

Банк "Зенит" в I квартале получил 1,3 млрд рублей чистой прибыли по РСБУ

Газпромбанк в I квартале получил 51,7 млрд рублей прибыли по РСБУ

Банк "Санкт-Петербург" в I квартале получил 14,8 млрд рублей прибыли по РСБУ

Альфа-банк в I квартале получил 27 млрд рублей прибыли по РСБУ

РСХБ в I квартале заработал чистую прибыль по РСБУ в размере 9,3 млрд рублей

Чистая прибыль МТС банка по РСБУ в I квартале выросла в 4 раза до 2,8 млрд рублей

— Интерфакс

Банковский сектор вернулся к докризисным финансовым показателям

сегодня - Сбер — МСФО 1кв 2023г

Банк "Зенит" в I квартале получил 1,3 млрд рублей чистой прибыли по РСБУ

Газпромбанк в I квартале получил 51,7 млрд рублей прибыли по РСБУ

Банк "Санкт-Петербург" в I квартале получил 14,8 млрд рублей прибыли по РСБУ

Альфа-банк в I квартале получил 27 млрд рублей прибыли по РСБУ

РСХБ в I квартале заработал чистую прибыль по РСБУ в размере 9,3 млрд рублей

Чистая прибыль МТС банка по РСБУ в I квартале выросла в 4 раза до 2,8 млрд рублей

— Интерфакс

Банковский сектор вернулся к докризисным финансовым показателям

сегодня - Сбер — МСФО 1кв 2023г

Forwarded from FlashTraderNews4Bot

Forwarded from FlashTraderNews4Bot

Forwarded from FlashTraderNews4Bot

Forwarded from MarketTwits

Бух отчетность за 1 квартал 2023.pdf

1.7 MB

Forwarded from FlashTraderNews4Bot

Forwarded from FlashTraderNews4Bot

Forwarded from СМАРТЛАБ НОВОСТИ

Forwarded from СМАРТЛАБ НОВОСТИ

Forwarded from СМАРТЛАБ

HeadHunter (HHRU) - обзор финансовых результатов за 1кв 2023г

▫️Капитализация:84,7 млрд ₽ (1684₽ / акция)

• Выручка ТТМ: 19,1 млрд ₽

• скор. EBITDA ТТМ: 9,8 млрд ₽

• Чистая прибыль ТТМ: 5,3 млрд ₽

• скор. Чистая прибыль ТТМ: 6,7 млрд ₽

• P/E (скор.) ТТМ: 12,6

• fwd P/E 2023: 10

• дивиденд 2023: 0%

👉Разделы выручки по продуктам за 1кв и динамика г/г:

• Комплексные подписки: ₽1,5 млрд (+21,5%)

• Доступ к базе резюме: ₽1 млрд (+18,4%)

• Размещение вакансий: ₽2,5 млрд (+31%)

• Дополнительные услуги: ₽0,5 млрд (+18,6%)

Итого выручка:₽5,5 млрд (+24,7%)

Судя по результатам 1кв 2023г, активность на рынке труда РФ восстановилась до докризисных уровней. По скор. чистой прибыли и EBITDA компания прибавила +51,3% и 32,7% соответственно — рекордные темпы роста с 2021г.

По сравнению с 4кв 2022г, компания прибавила 37,2 тыс. новых клиентов(+16% кв/кв) и теперь клиентская база компании составляет 271,2 тыс. клиентов. Количество ключевых крупных клиентов также выросло на 10,8% кв/кв до 11,7 тыс.

Чистая денежная позиция уже выросла до 4,7 млрд рублей (+165,3% г/г), что соответствует 5,5% от текущей капитализации. Помимо роста финансовых показателей, на это само собой повлияла и невыплата дивидендов.

Операционные расходы выросли всего на 7,4% г/г и 4% кв/кв. Повышение ЗП и дополнительные выплаты персоналу в 1П 2022г носили скорее разовый характер (удержать кадры на фоне нестабильности) и это уже не оказывает такого негативного влияния на прибыль.

Акционеры компании одобрили новый buyback, но без уточнения его суммы и сроков. В целом Headhunter может выкупить акций на 4-5 млрд рублей, что будет вполне существенной суммой.

В 1кв Headhunter как обычно повысил цену на ряд своих услуг, но уже более скромным темпом по сравнению с 2021г и 2022г. По сегменту ключевых клиентов наблюдается даже снижение ARPU на 10% кв/кв (сезонность + эффект от прихода новых клиентов). До конца этого года я ожидаю сохранение такой динамики чтобы компания могла снизить антимонопольные риски.

Выводы:

Активный рост бизнеса в 1кв 2023г возобновился и по итогам 2023г я бы ожидал чистую прибыль на уровне 8,5-9 млрд рублей, что соответствует всего P/E 10. Для компании роста это интересная оценка, но всё по-прежнему портят риски юрисдикции

Адекватная цена для компании сейчас — это 2000 рублей за бумагу, но только если вы готовы брать на себя риск юрисдикции.

Автор: TAUREN

#HHRU держим?

🐳— держим!

🍾— неее

▫️Капитализация:84,7 млрд ₽ (1684₽ / акция)

• Выручка ТТМ: 19,1 млрд ₽

• скор. EBITDA ТТМ: 9,8 млрд ₽

• Чистая прибыль ТТМ: 5,3 млрд ₽

• скор. Чистая прибыль ТТМ: 6,7 млрд ₽

• P/E (скор.) ТТМ: 12,6

• fwd P/E 2023: 10

• дивиденд 2023: 0%

👉Разделы выручки по продуктам за 1кв и динамика г/г:

• Комплексные подписки: ₽1,5 млрд (+21,5%)

• Доступ к базе резюме: ₽1 млрд (+18,4%)

• Размещение вакансий: ₽2,5 млрд (+31%)

• Дополнительные услуги: ₽0,5 млрд (+18,6%)

Итого выручка:₽5,5 млрд (+24,7%)

Судя по результатам 1кв 2023г, активность на рынке труда РФ восстановилась до докризисных уровней. По скор. чистой прибыли и EBITDA компания прибавила +51,3% и 32,7% соответственно — рекордные темпы роста с 2021г.

По сравнению с 4кв 2022г, компания прибавила 37,2 тыс. новых клиентов(+16% кв/кв) и теперь клиентская база компании составляет 271,2 тыс. клиентов. Количество ключевых крупных клиентов также выросло на 10,8% кв/кв до 11,7 тыс.

Чистая денежная позиция уже выросла до 4,7 млрд рублей (+165,3% г/г), что соответствует 5,5% от текущей капитализации. Помимо роста финансовых показателей, на это само собой повлияла и невыплата дивидендов.

Операционные расходы выросли всего на 7,4% г/г и 4% кв/кв. Повышение ЗП и дополнительные выплаты персоналу в 1П 2022г носили скорее разовый характер (удержать кадры на фоне нестабильности) и это уже не оказывает такого негативного влияния на прибыль.

Акционеры компании одобрили новый buyback, но без уточнения его суммы и сроков. В целом Headhunter может выкупить акций на 4-5 млрд рублей, что будет вполне существенной суммой.

В 1кв Headhunter как обычно повысил цену на ряд своих услуг, но уже более скромным темпом по сравнению с 2021г и 2022г. По сегменту ключевых клиентов наблюдается даже снижение ARPU на 10% кв/кв (сезонность + эффект от прихода новых клиентов). До конца этого года я ожидаю сохранение такой динамики чтобы компания могла снизить антимонопольные риски.

Выводы:

Активный рост бизнеса в 1кв 2023г возобновился и по итогам 2023г я бы ожидал чистую прибыль на уровне 8,5-9 млрд рублей, что соответствует всего P/E 10. Для компании роста это интересная оценка, но всё по-прежнему портят риски юрисдикции

Адекватная цена для компании сейчас — это 2000 рублей за бумагу, но только если вы готовы брать на себя риск юрисдикции.

Автор: TAUREN

#HHRU держим?

🐳— держим!

🍾— неее

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

МТС МСФО: чистая прибыль в 1 квартале выросла в 3 раза до 12,7 млрд, OIBDA выросла на 2,4%г/г.

Читать далее

👉 https://smartlab.news/i/81870

Читать далее

👉 https://smartlab.news/i/81870

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

Тинькофф РСБУ: Прибыль в 1 квартале 2023 составила 13,48 млрд руб по сравнению с 13,85 млрд руб в 1 квартале 2021 года

Читать далее

👉 https://smartlab.news/i/81871

#TCSG

Читать далее

👉 https://smartlab.news/i/81871

#TCSG

Forwarded from СМАРТЛАБ НОВОСТИ

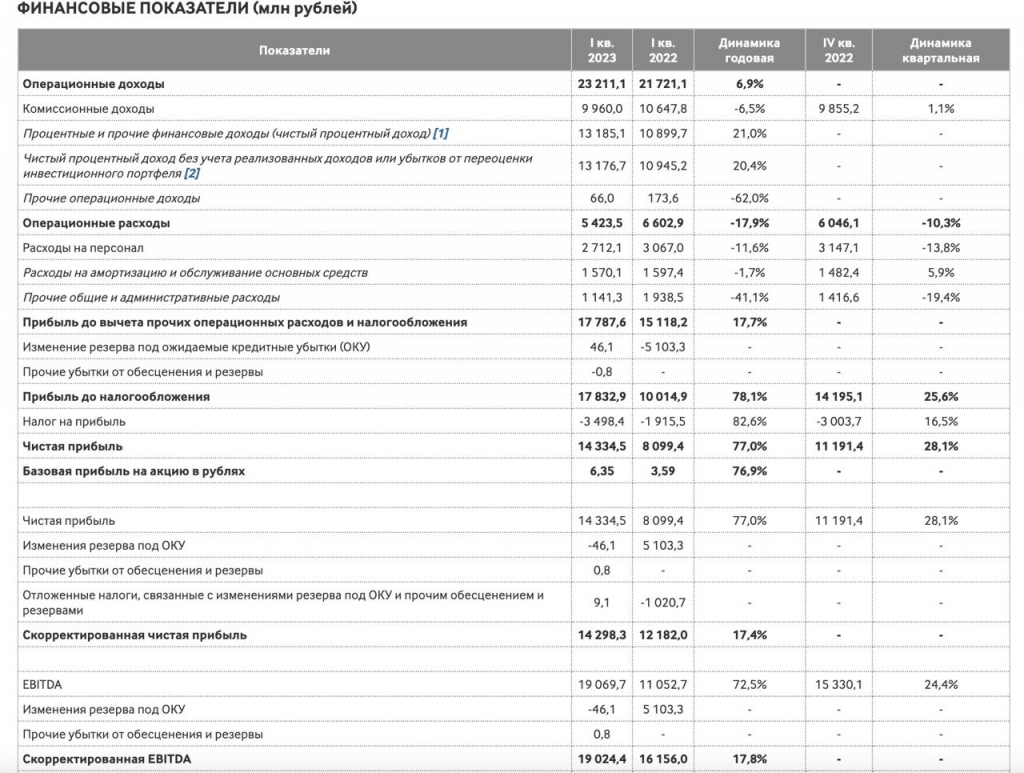

В первом квартале Мосбиржа увеличила скорректированную чистую прибыль по стандартам МСФО на 17,4% до 14,3 миллиарда рублей - компания.

Читать далее

👉 https://smartlab.news/i/81894

Читать далее

👉 https://smartlab.news/i/81894

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

Выручка Русагро за 1 кв. 2023 г. снизилась на 23% до 47 395 млн рублей.

Читать далее

👉 https://smartlab.news/i/81898

Читать далее

👉 https://smartlab.news/i/81898

{kind=link}

Forwarded from FlashTraderNews4Bot

Forwarded from MarketTwits

🇷🇺#TCSG #отчетность #прогноз

TCS Group в I квартале получила 15,5 млрд руб. чистой прибыли по МСФО - консенсус

TCS Group в I квартале получила 15,5 млрд руб. чистой прибыли по МСФО - консенсус

Forwarded from MarketTwits

🇷🇺#SGZH #отчетность #прогноз

Segezha закончила в I кв. с убытком по МСФО в 3,5 млрд руб., падением OIBDA в 8,4 раза, выручки - на 42% — консенсус

Segezha закончила в I кв. с убытком по МСФО в 3,5 млрд руб., падением OIBDA в 8,4 раза, выручки - на 42% — консенсус

Forwarded from MarketTwits

🇷🇺#GAZP #отчетность

ВЫРУЧКА ГАЗПРОМА ПО МСФО ЗА 2022Г СОСТАВИЛА 11,673 ТРЛН РУБЛЕЙ ПОСЛЕ 10,2 ТРЛН РУБЛЕЙ В 2021Г

ЧИСТАЯ ПРИБЫЛЬ ГАЗПРОМА ПО МСФО ЗА 2022Г СНИЗИЛАСЬ ДО 1,226 ТРЛН РУБЛЕЙ ПОСЛЕ 2,093 ТРЛН РУБЛЕЙ В 2021Г

ОЦЕНКА ИНВЕСТИЦИЙ ГРУППЫ ГАЗПРОМ НА 2023Г СОСТАВЛЯЕТ 3,06 ТРЛН РУБЛЕЙ ПОСЛЕ 2,258 ТРЛН РУБЛЕЙ В 2021

- ОТЧЕТ — ИНТЕРФАКС

ВЫРУЧКА ГАЗПРОМА ПО МСФО ЗА 2022Г СОСТАВИЛА 11,673 ТРЛН РУБЛЕЙ ПОСЛЕ 10,2 ТРЛН РУБЛЕЙ В 2021Г

ЧИСТАЯ ПРИБЫЛЬ ГАЗПРОМА ПО МСФО ЗА 2022Г СНИЗИЛАСЬ ДО 1,226 ТРЛН РУБЛЕЙ ПОСЛЕ 2,093 ТРЛН РУБЛЕЙ В 2021Г

ОЦЕНКА ИНВЕСТИЦИЙ ГРУППЫ ГАЗПРОМ НА 2023Г СОСТАВЛЯЕТ 3,06 ТРЛН РУБЛЕЙ ПОСЛЕ 2,258 ТРЛН РУБЛЕЙ В 2021

- ОТЧЕТ — ИНТЕРФАКС

Forwarded from FlashTraderNews4Bot

Forwarded from FlashTraderNews4Bot