{kind=link}

Фондовый индекс S&P 500 находится на рекордно высоком уровне, однако только 59% участников торгуют выше 200-дневной скользящей средней.

Согласно аналитикам Bloomberg, такая ситуация наблюдалась в 1999-2000 годах перед крахом пузыря доткомов.

Скользящая средняя является результатом усреднения цены финансового актива за выбранный период. Это один из самых полярных индикаторов в техническом анализе, однако нет никаких доказательств того, что технические индикаторы могут надежно прогнозировать макроэкономические сдвиги.

Еще пару лет назад аналитики фиксировали так называемые «смертельные кресты» на рынке, которые сигнализировали о скором падении, но этого не случилось.

Согласно аналитикам Bloomberg, такая ситуация наблюдалась в 1999-2000 годах перед крахом пузыря доткомов.

Скользящая средняя является результатом усреднения цены финансового актива за выбранный период. Это один из самых полярных индикаторов в техническом анализе, однако нет никаких доказательств того, что технические индикаторы могут надежно прогнозировать макроэкономические сдвиги.

Еще пару лет назад аналитики фиксировали так называемые «смертельные кресты» на рынке, которые сигнализировали о скором падении, но этого не случилось.

{kind=link}

Новости с пылу с жару о самом важном в бухгалтерии, налогах и экономике.

Авторы — профессиональные консультанты с опытом более 15 лет, в канале пишут о налоговых изменениях и закулисье коммерческого сектора.

Постов мало, отбирается только самое важное.

Рекомендуем подписаться: t.me/mybuhgalter

Авторы — профессиональные консультанты с опытом более 15 лет, в канале пишут о налоговых изменениях и закулисье коммерческого сектора.

Постов мало, отбирается только самое важное.

Рекомендуем подписаться: t.me/mybuhgalter

Telegram

Бухгалтер, милый мой бухгалтер

Самые важные новости по бухгалтерии, финансам и экономике с пылу с жару.

По всем вопросам писать @pnzhukovsky

По всем вопросам писать @pnzhukovsky

Пять растущих ценных бумаг: от Walmart до ETF-фонда с госдолгом США

Акции компаний и другие ценные бумаги не могут расти постоянно. Случаются кризисы и непредвиденные обстоятельства, которые приводят к падению фондового рынка и отдельных котировок.

Бумаги отдельных компаний не могут расти постоянно, расти может рынок в целом. Однако есть ценные бумаги, которые в течение многих лет и даже десятилетий показывают рост, несмотря на случающиеся иногда падения.

1. Walmart

Американская компания управляет крупнейшей в мире сетью розничной и оптовой торговли и открывает магазины в разных странах. Она вышла на биржу в 1970-х годах, и с тех пор стоимость ее акций увеличивается в цене. Среднегодовой темп роста прогнозируется на уровне 6%.

Walmart выплачивает дивиденды уже 47 лет.

Кроме того, в период кризиса 2008 года компания ничего не потеряла, наоборот — ее бумаги с октября 2007-го по март 2009-го выросли на 7%. Тогда весь рынок упал на 50%. За второй квартал 2020 года Walmart отчиталась о росте общего дохода на 5,6% — до $137,7 млрд.

2. Johnson & Johnson

Акции этой компании — отличная инвестиция для диверсифицированного долгосрочного портфеля. Спрос на продукцию Johnson & Johnson стабилен в течение многих лет. Ее акции торгуются на бирже с 1944 года.

Компания также имеет источники дохода в разных регионах и сегментах рынка. Кроме того, она выплачивает дивиденды в течение 58 лет независимо от того, что происходит в экономике. Средняя целевая цена по бумагам Johnson & Johnson на основе прогнозов 15 аналитиков составляет $170 за штуку на горизонте одного года.

3. Colgate-Palmolive Company

Colgate-Palmolive выпускает товары по уходу за полостью рта, мыло, бытовую химию. Люди покупают зубную пасту, несмотря на любые кризисы, и около половины прибыли компания получает как раз от продажи этого товара. Colgate-Palmolive продает более 40% всей зубной пасты в мире и треть зубных щеток.

Компания вышла на Нью-Йоркскую фондовую биржу в 1930 году. Последние 56 лет она увеличивала размер дивидендов. Акции Colgate-Palmolive лучше покупать на долгий срок. Они могут резко расти в цене и также снижаться на коротких промежутках времени.

4. NextEra Energy

Эта энергетическая компания входит в список крупнейших в мире — Fortune 200. В 2019 году выручка NextEra Energy составляла $17,5 млрд. В том же году она купила компанию Gulf Power, чья чистая прибыль составила $321 млн.

NextEra Energy обслуживает 4 млн потребителей в штате Флорида. Ее дочерние компании специализируется на получении энергии от солнца и ветра.

В 2020 году NextEra Energy выплачивает дивиденды в размере $1,40; в прошлом году выплата составляла $1,25.

5. ETF американских облигаций (FXMM)

ETF — это фонды, акции которых можно купить или продать на бирже. Управляющие ETF-фондами компании собирают деньги у широкого круга инвесторов и покупают ценные бумаги или другие активы, формируя портфель.

Приобретая акции ETF-фонда, инвестор вкладывается во все активы, которыми владеет фонд.

В портфеле FXMM находятся трехлетние облигации госдолга США, которые приносят гарантированную доходность в виде купонов.

Источник: РБК. Инвестиции

Акции компаний и другие ценные бумаги не могут расти постоянно. Случаются кризисы и непредвиденные обстоятельства, которые приводят к падению фондового рынка и отдельных котировок.

Бумаги отдельных компаний не могут расти постоянно, расти может рынок в целом. Однако есть ценные бумаги, которые в течение многих лет и даже десятилетий показывают рост, несмотря на случающиеся иногда падения.

1. Walmart

Американская компания управляет крупнейшей в мире сетью розничной и оптовой торговли и открывает магазины в разных странах. Она вышла на биржу в 1970-х годах, и с тех пор стоимость ее акций увеличивается в цене. Среднегодовой темп роста прогнозируется на уровне 6%.

Walmart выплачивает дивиденды уже 47 лет.

Кроме того, в период кризиса 2008 года компания ничего не потеряла, наоборот — ее бумаги с октября 2007-го по март 2009-го выросли на 7%. Тогда весь рынок упал на 50%. За второй квартал 2020 года Walmart отчиталась о росте общего дохода на 5,6% — до $137,7 млрд.

2. Johnson & Johnson

Акции этой компании — отличная инвестиция для диверсифицированного долгосрочного портфеля. Спрос на продукцию Johnson & Johnson стабилен в течение многих лет. Ее акции торгуются на бирже с 1944 года.

Компания также имеет источники дохода в разных регионах и сегментах рынка. Кроме того, она выплачивает дивиденды в течение 58 лет независимо от того, что происходит в экономике. Средняя целевая цена по бумагам Johnson & Johnson на основе прогнозов 15 аналитиков составляет $170 за штуку на горизонте одного года.

3. Colgate-Palmolive Company

Colgate-Palmolive выпускает товары по уходу за полостью рта, мыло, бытовую химию. Люди покупают зубную пасту, несмотря на любые кризисы, и около половины прибыли компания получает как раз от продажи этого товара. Colgate-Palmolive продает более 40% всей зубной пасты в мире и треть зубных щеток.

Компания вышла на Нью-Йоркскую фондовую биржу в 1930 году. Последние 56 лет она увеличивала размер дивидендов. Акции Colgate-Palmolive лучше покупать на долгий срок. Они могут резко расти в цене и также снижаться на коротких промежутках времени.

4. NextEra Energy

Эта энергетическая компания входит в список крупнейших в мире — Fortune 200. В 2019 году выручка NextEra Energy составляла $17,5 млрд. В том же году она купила компанию Gulf Power, чья чистая прибыль составила $321 млн.

NextEra Energy обслуживает 4 млн потребителей в штате Флорида. Ее дочерние компании специализируется на получении энергии от солнца и ветра.

В 2020 году NextEra Energy выплачивает дивиденды в размере $1,40; в прошлом году выплата составляла $1,25.

5. ETF американских облигаций (FXMM)

ETF — это фонды, акции которых можно купить или продать на бирже. Управляющие ETF-фондами компании собирают деньги у широкого круга инвесторов и покупают ценные бумаги или другие активы, формируя портфель.

Приобретая акции ETF-фонда, инвестор вкладывается во все активы, которыми владеет фонд.

В портфеле FXMM находятся трехлетние облигации госдолга США, которые приносят гарантированную доходность в виде купонов.

Источник: РБК. Инвестиции

Согласно оценкам Росстата, спад промышленного производства в первом полугодии 2020 года в России оказался существенно меньшим, чем в других странах. По итогам шести месяцев российская экономика сократилась на 3,5% против обвала на 18,3% в Италии, на 14,5% в Германии, на 19,8% в Индии и на 8% в США.

Во II – самом сложном – квартале российский ВВП снизился на 8,5%, в то время как германский – на 11,7%, итальянский – на 17,3%, канадский – на 13,5%, американский – на 9,5%, английский – на 21,7%.

Впрочем, в других странах БРИКС ситуация оказалась еще лучше. В Индии и Китае отмечался экономический рост (3,3 и 3,2%). В Бразилии спада практически не было – снижение ВВП составило 0,2%. Уровень безработицы в России в июне оказался ниже, чем в Италии, Канаде, США и Франции (6,2% против 8,8, 12,3, 11,1 и 7,7% соответственно), но выше, чем в Германии, Англии и Японии (4,2, 3,9 и 2,8%).

В структуре российской экономики доля сферы услуг относительно небольшая. Именно сектор услуг больше всего пострадал от локдауна.

Во II – самом сложном – квартале российский ВВП снизился на 8,5%, в то время как германский – на 11,7%, итальянский – на 17,3%, канадский – на 13,5%, американский – на 9,5%, английский – на 21,7%.

Впрочем, в других странах БРИКС ситуация оказалась еще лучше. В Индии и Китае отмечался экономический рост (3,3 и 3,2%). В Бразилии спада практически не было – снижение ВВП составило 0,2%. Уровень безработицы в России в июне оказался ниже, чем в Италии, Канаде, США и Франции (6,2% против 8,8, 12,3, 11,1 и 7,7% соответственно), но выше, чем в Германии, Англии и Японии (4,2, 3,9 и 2,8%).

В структуре российской экономики доля сферы услуг относительно небольшая. Именно сектор услуг больше всего пострадал от локдауна.

{kind=link}

Комментируя прорывы к новым рекордным глубинам падения национальной валюты, профильные аналитики соревнуются в наиболее подходящих версиях. Как всегда, не обходится без упоминания геополитики, валютной выручки, санкций и даже отравления Алексея Навального.

Прогнозы получаются примерно такими же: от 75 рублей и всё выше, выше, и выше, может даже 2016-й с его 86-ю за доллар останется позади. Растём!

Собственно, "укрепление рубля" уже давно превратилось в такую же полезную правительственную присказку, как и "ускорение экономического роста", "борьба с бедностью", "сокращение безработицы" и т.п. Задачи вроде важные, но как их решать никто не знает, к тому же особо строго за это никто и не спрашивает.

Оно и понятно, ведь если мы не рассматриваем краткосрочные колебания, то следует добиваться того, чтобы российская валюта (как и активы, которые в ней торгуются) становилась всё более привлекательной для отечественных и зарубежных экономических агентов.

Этому всему безусловно помогут новые замечательные современные проекты, требующие создания миллионов производительных рабочих мест, которые год от года кочуют от одного выступления к другому, разбиваясь о финальное "денег нет".

В этих условиях надеяться остаётся лишь на то, что падение валюты (как и всей экономики) будет не таким сильным, не таким быстрым и внезапным, как мы все привыкли.

Впрочем, судя по озвучиваемым планам того же Минфина, проблем нет — уже через пару лет мы сможем снова гордиться сбалансированным бюджетом и лакомиться на завтрак небольшими показателями государственного долга! Кому с такими пиршествами вообще нужен сильный рубль?

https://bit.ly/3aUitrY

#комментарий #НовыйКурс

Прогнозы получаются примерно такими же: от 75 рублей и всё выше, выше, и выше, может даже 2016-й с его 86-ю за доллар останется позади. Растём!

Собственно, "укрепление рубля" уже давно превратилось в такую же полезную правительственную присказку, как и "ускорение экономического роста", "борьба с бедностью", "сокращение безработицы" и т.п. Задачи вроде важные, но как их решать никто не знает, к тому же особо строго за это никто и не спрашивает.

Оно и понятно, ведь если мы не рассматриваем краткосрочные колебания, то следует добиваться того, чтобы российская валюта (как и активы, которые в ней торгуются) становилась всё более привлекательной для отечественных и зарубежных экономических агентов.

Этому всему безусловно помогут новые замечательные современные проекты, требующие создания миллионов производительных рабочих мест, которые год от года кочуют от одного выступления к другому, разбиваясь о финальное "денег нет".

В этих условиях надеяться остаётся лишь на то, что падение валюты (как и всей экономики) будет не таким сильным, не таким быстрым и внезапным, как мы все привыкли.

Впрочем, судя по озвучиваемым планам того же Минфина, проблем нет — уже через пару лет мы сможем снова гордиться сбалансированным бюджетом и лакомиться на завтрак небольшими показателями государственного долга! Кому с такими пиршествами вообще нужен сильный рубль?

https://bit.ly/3aUitrY

#комментарий #НовыйКурс

Известия

Подводные стечения: из-за чего дешевеет российская валюта

Во вторник доллар подскочил до 75,4 рубля, а евро — до 89,17

{kind=link}

Forwarded from Politeconomics

Что такое деньги и как государство тратит и взимает налоги?

В средневековом обществе взимание налогов происходило как физическое перемещение металлических денег от налогоплательщика к государству. То есть для того, чтобы тратить деньги, у государства в казне физически должны были находиться металлические монеты.

В современном государстве процесс взимания налогов сильно отличается от средневекового. Однако в массовом сознании процесс расходования и взимания налогов государством все еще находится на средневековом уровне.

Для того чтобы понять, как современное государство расходует и взимает налоги, нам необходимо разобраться с такими понятиями как денежные агрегаты и ликвидность банковского сектора.

Денежные агрегаты – показатели структуры денежной массы, виды денег и денежных средств, отличающиеся друг от друга степенью ликвидности, то есть возможностью быстрого превращения в наличные деньги.

Центральный банк Российской Федерации рассчитывает три агрегата: M0, M1 и M2.

M0 включает только наличные деньги в национальной валюте (т.е. рублях) в обращении вне банковской системы.

В M1 входит агрегат M0 и остатки средств в национальной валюте на расчетных, текущих и иных счетах до востребования населения, нефинансовых и финансовых (кроме кредитных) организаций, являющихся резидентами РФ.

В показатель M2 включается агрегат M1, а также остатки средств в национальной валюте на счетах срочных депозитов и иных привлеченных на срок средств населения, нефинансовых и финансовых (кроме кредитных) организаций, являющихся резидентами РФ.

Помимо денежной массы, существует еще так называемая денежная база, которая определяется как совокупность обязательств центрального банка, которые могут быть использованы для создания денежной массы. Включает в себя денежный агрегат M0 (т.е. наличные деньги в обращении) и обязательства центрального банка перед коммерческими банками (т.е. банковские резервы – средства банков на корреспондентских счетах в ЦБ).

«Общий объем средств на корсчетах всех банков в Банке России – это и есть ликвидность банковского сектора». Это своего рода деньги банков и простые смертные не имеют к ним доступа. Этими средствами банки могут расплачиваться друг с другом и с ЦБ. Подробнее об управлении ликвидностью можно прочитать в документе ЦБ «Управление ликвидностью банковского сектора и процентными ставками денежного рынка».

Без этих средств на корсчетах банки не могут выполнить одну из своих ключевых функций – расчетную. То есть все ваши банковские операции (от покупки автомобиля до покупки чипсов) проходят через корсчета в Центральном банке. Однако существует необычный клиент Центрального банка, не являющийся ни банком, ни домохозяйством, ни фирмой – это бюджетная система Российской Федерации. Органы бюджетной системы имеют свои корсчета в ЦБ, через которые рассчитываются с ЦБ и остальной экономикой.

«Когда клиент банка платит налог, банк перечисляет средства со своего корсчета на определенный бюджетный счет в Банке России. При осуществлении бюджетных расходов – выплате пособий и пенсий, оплате госконтрактов фирмам-исполнителям – средства с бюджетных счетов в Банке России перечисляются на корсчета банков, в которых обслуживаются получатели бюджетных средств» (из документа ЦБ «Управление ликвидностью банковского сектора»). То есть, когда налогоплательщик перечисляет налог 100 млн руб., на эту сумму уменьшается размер его счета в банке и размер корсчета банка в ЦБ. Когда государство платит пенсии и т.д., увеличивает размер счета получателя и размер корсчета банка в ЦБ (см. таблицу ЦБ).

Таким образом, уплата налога уничтожает денежную массу (т.к. средства на бюджетных счетах не относятся ни к одному из перечисленных денежных агрегатов). А бюджетные расходы создают новую денежную массу.

При проведении этих операций не происходит никакого физического перемещения реальных вещей – золота или других товаров. Это всего лишь бухгалтерские операции – изменение размера счетов в компьютере.

Итак, современные деньги представляют собой записи на счетах.

В средневековом обществе взимание налогов происходило как физическое перемещение металлических денег от налогоплательщика к государству. То есть для того, чтобы тратить деньги, у государства в казне физически должны были находиться металлические монеты.

В современном государстве процесс взимания налогов сильно отличается от средневекового. Однако в массовом сознании процесс расходования и взимания налогов государством все еще находится на средневековом уровне.

Для того чтобы понять, как современное государство расходует и взимает налоги, нам необходимо разобраться с такими понятиями как денежные агрегаты и ликвидность банковского сектора.

Денежные агрегаты – показатели структуры денежной массы, виды денег и денежных средств, отличающиеся друг от друга степенью ликвидности, то есть возможностью быстрого превращения в наличные деньги.

Центральный банк Российской Федерации рассчитывает три агрегата: M0, M1 и M2.

M0 включает только наличные деньги в национальной валюте (т.е. рублях) в обращении вне банковской системы.

В M1 входит агрегат M0 и остатки средств в национальной валюте на расчетных, текущих и иных счетах до востребования населения, нефинансовых и финансовых (кроме кредитных) организаций, являющихся резидентами РФ.

В показатель M2 включается агрегат M1, а также остатки средств в национальной валюте на счетах срочных депозитов и иных привлеченных на срок средств населения, нефинансовых и финансовых (кроме кредитных) организаций, являющихся резидентами РФ.

Помимо денежной массы, существует еще так называемая денежная база, которая определяется как совокупность обязательств центрального банка, которые могут быть использованы для создания денежной массы. Включает в себя денежный агрегат M0 (т.е. наличные деньги в обращении) и обязательства центрального банка перед коммерческими банками (т.е. банковские резервы – средства банков на корреспондентских счетах в ЦБ).

«Общий объем средств на корсчетах всех банков в Банке России – это и есть ликвидность банковского сектора». Это своего рода деньги банков и простые смертные не имеют к ним доступа. Этими средствами банки могут расплачиваться друг с другом и с ЦБ. Подробнее об управлении ликвидностью можно прочитать в документе ЦБ «Управление ликвидностью банковского сектора и процентными ставками денежного рынка».

Без этих средств на корсчетах банки не могут выполнить одну из своих ключевых функций – расчетную. То есть все ваши банковские операции (от покупки автомобиля до покупки чипсов) проходят через корсчета в Центральном банке. Однако существует необычный клиент Центрального банка, не являющийся ни банком, ни домохозяйством, ни фирмой – это бюджетная система Российской Федерации. Органы бюджетной системы имеют свои корсчета в ЦБ, через которые рассчитываются с ЦБ и остальной экономикой.

«Когда клиент банка платит налог, банк перечисляет средства со своего корсчета на определенный бюджетный счет в Банке России. При осуществлении бюджетных расходов – выплате пособий и пенсий, оплате госконтрактов фирмам-исполнителям – средства с бюджетных счетов в Банке России перечисляются на корсчета банков, в которых обслуживаются получатели бюджетных средств» (из документа ЦБ «Управление ликвидностью банковского сектора»). То есть, когда налогоплательщик перечисляет налог 100 млн руб., на эту сумму уменьшается размер его счета в банке и размер корсчета банка в ЦБ. Когда государство платит пенсии и т.д., увеличивает размер счета получателя и размер корсчета банка в ЦБ (см. таблицу ЦБ).

Таким образом, уплата налога уничтожает денежную массу (т.к. средства на бюджетных счетах не относятся ни к одному из перечисленных денежных агрегатов). А бюджетные расходы создают новую денежную массу.

При проведении этих операций не происходит никакого физического перемещения реальных вещей – золота или других товаров. Это всего лишь бухгалтерские операции – изменение размера счетов в компьютере.

Итак, современные деньги представляют собой записи на счетах.

{kind=link}

Итак, лето стремительно подходит к концу, и коллектив канала Politeconomics и экономического проекта New Deal вновь открывает набор на 3х-месячный платный онлайн-курс по базовой математике для всех желающих повысить свои шансы на выживание в пост-вирусном мире.

Никаких начальных знаний и навыков, кроме умения читать, не требуется.

А ещё не понадобится страдать над тысячей однотипных примеров и пытаться запомнить километры непонятных алгоритмов. Только абсолютно ясные понятия, запоминающиеся иллюстрации и полное прояснение всех этапов.

Краткое описание курса Popmath и условий по ссылке: http://popmath.ru/going_online/

Для остальных вопросов и записи в группу пишите @sowinaya_dusha

Никаких начальных знаний и навыков, кроме умения читать, не требуется.

А ещё не понадобится страдать над тысячей однотипных примеров и пытаться запомнить километры непонятных алгоритмов. Только абсолютно ясные понятия, запоминающиеся иллюстрации и полное прояснение всех этапов.

Краткое описание курса Popmath и условий по ссылке: http://popmath.ru/going_online/

Для остальных вопросов и записи в группу пишите @sowinaya_dusha

Доля заводов в Белоруссии с бастовавшими рабочими превысила 25% ВВП

По подсчетам РБК, протестные акции отмечены как минимум на 30 крупных предприятиях. Их суммарная выручка составляет 27% ВВП Белоруссии. Из них каждое пятое занимается машиностроением, а каждое шестое — пищевым производством. Остальные задействованы в переработке нефти, перевозках, производстве удобрений, строительстве и выпуске электротехники. Среди них — один из крупнейших в мире производителей калийных удобрений «Беларуськалий», принадлежащий государству, а также государственные БелАЗ и Минский тракторный завод.

По подсчетам РБК, протестные акции отмечены как минимум на 30 крупных предприятиях. Их суммарная выручка составляет 27% ВВП Белоруссии. Из них каждое пятое занимается машиностроением, а каждое шестое — пищевым производством. Остальные задействованы в переработке нефти, перевозках, производстве удобрений, строительстве и выпуске электротехники. Среди них — один из крупнейших в мире производителей калийных удобрений «Беларуськалий», принадлежащий государству, а также государственные БелАЗ и Минский тракторный завод.

{kind=link}

При доминирующей неоклассической школе производство отошло на второй план. Для большинства ее приверженцев экономика заканчивается у ворот завода (или, что происходит все чаще, у входа в административное здание). Производственный процесс рассматривается как предсказуемый, предопределенный «производственной функцией», с четким указанием количества капитала и труда, которые должны быть объединены в целях получения конкретного продукта.

Сегодня интерес к сфере производства если и возникает, то на самом общем уровне: в какой мере она способствует наращиванию масштабов экономики. Лучше всего эту ситуацию характеризует фраза, прозвучавшая в ходе дискуссии о конкурентоспособности США в 1980-х годах: не имеет значения, что производит страна — картофельные чипсы или микрочипы. Мало кто признает, что разные виды хозяйственной деятельности дают различные результаты — не только с точки зрения объема производства продукции, но и, что более важно, с позиции того, как они влияют на развитие способности страны производить, то есть ее производственного потенциала. Важность производственного сектора не может быть переоценена, поскольку в течение последних двух столетий именно он поставлял новые технологические и организационные возможности.

К сожалению, с нарастанием градуса теоретических дискуссий о постиндустриальном обществе и увеличением доминирования финансового сектора в реальном мире безразличие к производству превратилось в презрение. Достаточно часто высказывается мнение, что производство, с точки зрения новой экономики знаний, представляет собой низкосортную деятельность, которой занимаются только развивающиеся страны с невысокой оплатой труда рабочих.

Но заводы — это место, где, так сказать, была создана современная экономическая реальность и где она продолжает переделываться. Более того, даже в нашем якобы постиндустриальном мире услуги — предполагаемый новый экономический двигатель — не могут процветать без динамичного производственного сектора.

Вопреки общепринятому мнению, увеличение производственного потенциала имеет решающее значение, если мы хотим справиться с серьезной проблемой нашего времени — изменением климата. Богатые страны обязаны перестроить структуру потребления, а также продолжить наращивание производственных мощностей в области экологически чистых технологий.

Отрывок из книги

Как устроена экономика

Ха-Джун Чанг

Сегодня интерес к сфере производства если и возникает, то на самом общем уровне: в какой мере она способствует наращиванию масштабов экономики. Лучше всего эту ситуацию характеризует фраза, прозвучавшая в ходе дискуссии о конкурентоспособности США в 1980-х годах: не имеет значения, что производит страна — картофельные чипсы или микрочипы. Мало кто признает, что разные виды хозяйственной деятельности дают различные результаты — не только с точки зрения объема производства продукции, но и, что более важно, с позиции того, как они влияют на развитие способности страны производить, то есть ее производственного потенциала. Важность производственного сектора не может быть переоценена, поскольку в течение последних двух столетий именно он поставлял новые технологические и организационные возможности.

К сожалению, с нарастанием градуса теоретических дискуссий о постиндустриальном обществе и увеличением доминирования финансового сектора в реальном мире безразличие к производству превратилось в презрение. Достаточно часто высказывается мнение, что производство, с точки зрения новой экономики знаний, представляет собой низкосортную деятельность, которой занимаются только развивающиеся страны с невысокой оплатой труда рабочих.

Но заводы — это место, где, так сказать, была создана современная экономическая реальность и где она продолжает переделываться. Более того, даже в нашем якобы постиндустриальном мире услуги — предполагаемый новый экономический двигатель — не могут процветать без динамичного производственного сектора.

Вопреки общепринятому мнению, увеличение производственного потенциала имеет решающее значение, если мы хотим справиться с серьезной проблемой нашего времени — изменением климата. Богатые страны обязаны перестроить структуру потребления, а также продолжить наращивание производственных мощностей в области экологически чистых технологий.

Отрывок из книги

Как устроена экономика

Ха-Джун Чанг

Капитализация глобального финансового рынка превысила рекордные $90 трлн.

{kind=link}

Занятная дискуссия разгорелась по поводу появления крупных объёмов наличности на руках у населения и растущих в связи с этим инфляционными рисками — возможно, препятствующих дальнейшему снижению ключевой ставки.

Согласиться при этом, в общем-то, можно с обеими точками зрения — восстановление экономики действительно слабое, и Центральный банк действительно, скорее всего, прекратит смягчать денежно-кредитную политику, как только почувствует «чрезмерное» оживление потребительского спроса.

Потому что ускорение цен — норма в том числе и для восстановительного процесса, а регулятор готов поддерживать «ценовую стабильность» в любых условиях и при любой погоде.

Но это лишь вершина айсберга. Куда экстравагантнее выглядит общая склонность российских властей к решению проблем с помощью удешевления кредита, несмотря на то, что финансирование в кредит по определению создаёт в моменте необеспеченную покупательную способность и тем самым неизбежно подпитывает инфляционные процессы — и это в том числе (и прежде всего) касается ипотечных «золотых дождей», щедро раздаваемых отечественным застройщикам.

В такие моменты почему-то инфляционные риски никого не волнуют. Не то что выплаты на детей...

https://yangx.top/russianmacro/8411

#комментарий #НовыйКурс

Согласиться при этом, в общем-то, можно с обеими точками зрения — восстановление экономики действительно слабое, и Центральный банк действительно, скорее всего, прекратит смягчать денежно-кредитную политику, как только почувствует «чрезмерное» оживление потребительского спроса.

Потому что ускорение цен — норма в том числе и для восстановительного процесса, а регулятор готов поддерживать «ценовую стабильность» в любых условиях и при любой погоде.

Но это лишь вершина айсберга. Куда экстравагантнее выглядит общая склонность российских властей к решению проблем с помощью удешевления кредита, несмотря на то, что финансирование в кредит по определению создаёт в моменте необеспеченную покупательную способность и тем самым неизбежно подпитывает инфляционные процессы — и это в том числе (и прежде всего) касается ипотечных «золотых дождей», щедро раздаваемых отечественным застройщикам.

В такие моменты почему-то инфляционные риски никого не волнуют. Не то что выплаты на детей...

https://yangx.top/russianmacro/8411

#комментарий #НовыйКурс

Telegram

MMI

МЫ ИМЕЕМ СЕРЬЁЗНЫЙ ОТЛОЖЕННЫЙ СПРОС, ОГРОМНЫЙ ОБЪЁМ КЭША НА РУКАХ У НАСЕЛЕНИЯ И НЕВОЗМОЖНОСТЬ ТРАТИТЬ ЭТИ ДЕНЬГИ ЗАРУБЕЖОМ

Вчера коллеги из экономических каналов https://yangx.top/blablanomika/1127 подвергли остракизму наш вывод о том, что восстановление экономики…

Вчера коллеги из экономических каналов https://yangx.top/blablanomika/1127 подвергли остракизму наш вывод о том, что восстановление экономики…

Какую замечательную работу делают современные медиа! Потрудившись, набрав аудиторию, можно делиться с ней прокламациями, размышлениями и собственными концепциями по любой из актуальных тем... Разбираться в этой теме к тому же вовсе не обязательно, достаточно размытых отсылок к "закономерностям" и "тайным смыслам". Интересно, можно ли избежать компании таких экспертов, если хорошенько постараться?

https://youtu.be/o80fozIcTGI

https://youtu.be/o80fozIcTGI

YouTube

Как распознать экономического фрика?

Какую замечательную работу делают современные медиа! Потрудившись, набрав аудиторию, можно делиться с ней прокламациями, размышлениями и собственными концепциями по любой из актуальных тем... Разбираться в этой теме к тому же вовсе не обязательно, достаточно…

Forwarded from Truevalue

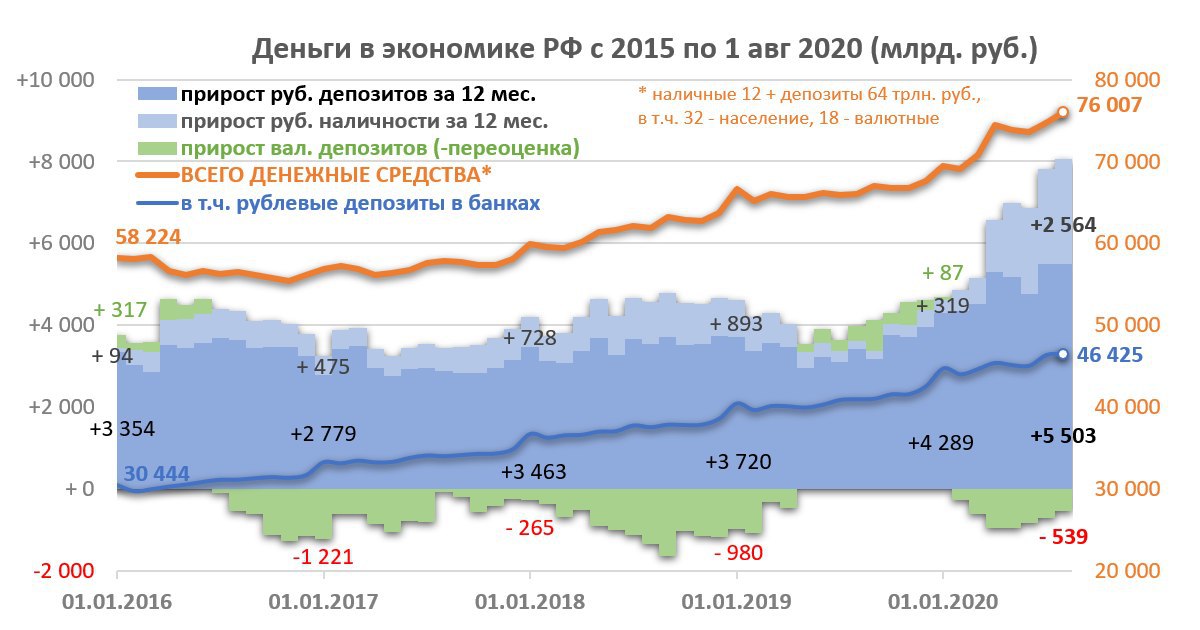

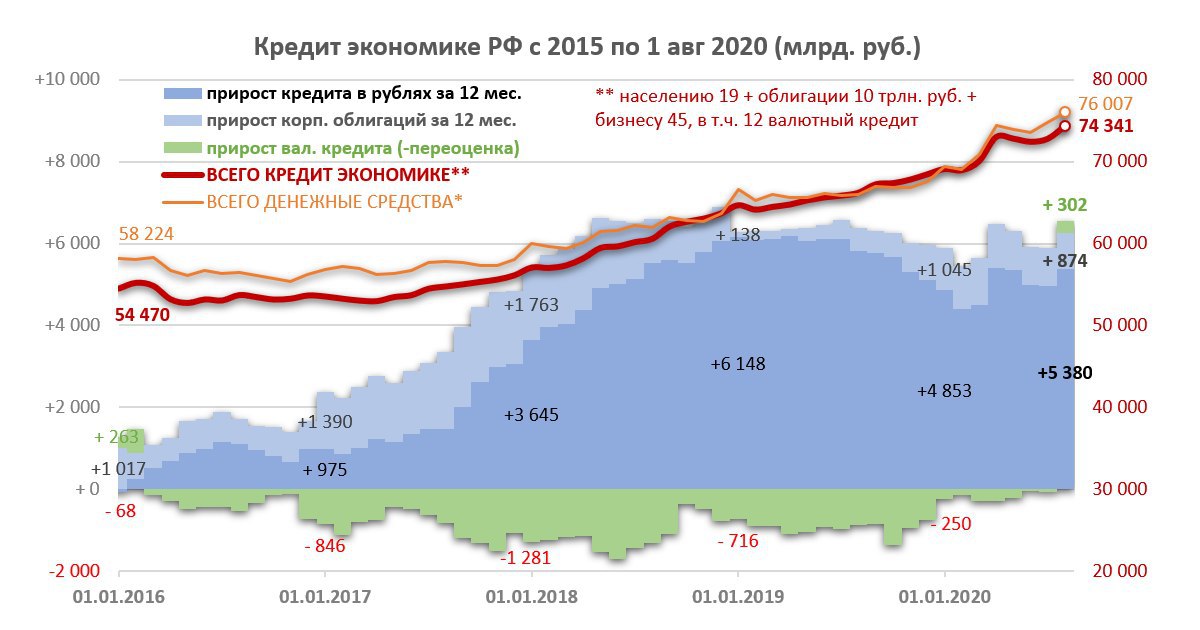

ОБЪЕМ ДЕНЕГ В ЭКОНОМИКЕ, MMT и БЮДЖЕТ.

Недавно произошла интересная дискуссия в каналах MMI и Бла-бла-номика о том, как накопленный запас денег повлияет на отложенный спрос и динамику ключевой ставки. Есть с чем согласиться и с теми, и с другими. Не буду спорить – приведу свои цифры и доводы.

На счетах в банках и в наличной форме сейчас 76 трлн. рублей, включая 18 трлн. в иностранной валюте. За год прирост денег в рублях +8 трлн., что в два раза больше среднего уровня с 2016 +4 трлн. в год. Наличности стало больше на 2.6 трлн., вместо средних +0.6 трлн. в год. При нынешних ставках хранить сбережения в банках стало менее выгодно. Отток в наличность не создает проблем в современной денежной системе (MMT!) – современный центральный банк, таргетирующий ставку, обязан предоставить неограниченный объем ликвидности для поддержания целей по ставке.

Пока у нас избыток ликвидности, Банку России не требуются специальные меры предоставления ликвидности. Раньше Банк России покупал золото за рубли и замещал отток ликвидности в наличность. Но долгосрочно Банку России придется что-то делать. И лучший способ – операции с государственным долгом. Сейчас у Банка России нет ни портфеля ОФЗ, ни механизмов управления ликвидностью с использованием госдолга, но это вопрос лишь времени (и понимания механизма работы современной системы без предрассудков прошлого).

Банковский кредит - основной источник новых денег – с 2018 создает ~6 трлн. руб. в год. Разница между приростом денег и кредитов 4-6 в 2018-19 и 8-6 сейчас – из бюджетных доходов и расходов. Так, в прошлом бюджет работал с профицитом, накапливая не только валюту в ФНБ, но и рубли на счетах, в том числе от размещения ОФЗ в пользу банков. В этом году все наоборот – бюджетный дефицит больше привлечения денег с использованием госдолга. Например, региональные и прочие бюджеты в 1 полугодии 2019 сработали с профицитом 1 трлн., а в 2020 – с аналогичным дефицитом. Разницу взяли из остатков денег или получили из федерального бюджета в виде беспроцентных межбюджетных кредитов. Что будут делать во 2 полугодии, когда все бюджеты обычно работают с дефицитом, – большой вопрос, потому что практики рыночных заимствований в таких размерах у регионов нет. А политика партии (Минфина) не приветствует увеличение регионального долга.

Федеральный бюджет умудрился закрыть 1 полугодие 2020 с профицитом, несмотря на внушительный рост расходов +27%. Всё благодаря сделке по переброске контрольного пакета акций Сбербанка в ФНБ. Она создала 1 трлн. дополнительных доходов в виде дивидендов от Банка России (естественно за счет «свеженапечатанных» новых рублей). И ещё кое-что перепало бюджету Москвы через налог на прибыль.

График роста кредита показывает, как политика управления ставками почти не влияет на совокупный спрос через основной канал. Повышение и понижение ставок в 2018-20 не меняло объемы создания кредита в рублях, включая корпоративные облигации. Вся разница в изменении количества денег определялась профицитом или дефицитом бюджета. MMT предлагает сохранять ставки на низком уровне (не обязательно нулевом – ставка должна определять минимальный доход, который получает частный сектор по безрисковым инструментам, и не создавать избыточные риски). Управление совокупным спросом и инфляцией гораздо эффективнее через бюджетные расходы и налоги, включая автоматические стабилизаторы, к которым относится и российское бюджетное правило.

Недавно произошла интересная дискуссия в каналах MMI и Бла-бла-номика о том, как накопленный запас денег повлияет на отложенный спрос и динамику ключевой ставки. Есть с чем согласиться и с теми, и с другими. Не буду спорить – приведу свои цифры и доводы.

На счетах в банках и в наличной форме сейчас 76 трлн. рублей, включая 18 трлн. в иностранной валюте. За год прирост денег в рублях +8 трлн., что в два раза больше среднего уровня с 2016 +4 трлн. в год. Наличности стало больше на 2.6 трлн., вместо средних +0.6 трлн. в год. При нынешних ставках хранить сбережения в банках стало менее выгодно. Отток в наличность не создает проблем в современной денежной системе (MMT!) – современный центральный банк, таргетирующий ставку, обязан предоставить неограниченный объем ликвидности для поддержания целей по ставке.

Пока у нас избыток ликвидности, Банку России не требуются специальные меры предоставления ликвидности. Раньше Банк России покупал золото за рубли и замещал отток ликвидности в наличность. Но долгосрочно Банку России придется что-то делать. И лучший способ – операции с государственным долгом. Сейчас у Банка России нет ни портфеля ОФЗ, ни механизмов управления ликвидностью с использованием госдолга, но это вопрос лишь времени (и понимания механизма работы современной системы без предрассудков прошлого).

Банковский кредит - основной источник новых денег – с 2018 создает ~6 трлн. руб. в год. Разница между приростом денег и кредитов 4-6 в 2018-19 и 8-6 сейчас – из бюджетных доходов и расходов. Так, в прошлом бюджет работал с профицитом, накапливая не только валюту в ФНБ, но и рубли на счетах, в том числе от размещения ОФЗ в пользу банков. В этом году все наоборот – бюджетный дефицит больше привлечения денег с использованием госдолга. Например, региональные и прочие бюджеты в 1 полугодии 2019 сработали с профицитом 1 трлн., а в 2020 – с аналогичным дефицитом. Разницу взяли из остатков денег или получили из федерального бюджета в виде беспроцентных межбюджетных кредитов. Что будут делать во 2 полугодии, когда все бюджеты обычно работают с дефицитом, – большой вопрос, потому что практики рыночных заимствований в таких размерах у регионов нет. А политика партии (Минфина) не приветствует увеличение регионального долга.

Федеральный бюджет умудрился закрыть 1 полугодие 2020 с профицитом, несмотря на внушительный рост расходов +27%. Всё благодаря сделке по переброске контрольного пакета акций Сбербанка в ФНБ. Она создала 1 трлн. дополнительных доходов в виде дивидендов от Банка России (естественно за счет «свеженапечатанных» новых рублей). И ещё кое-что перепало бюджету Москвы через налог на прибыль.

График роста кредита показывает, как политика управления ставками почти не влияет на совокупный спрос через основной канал. Повышение и понижение ставок в 2018-20 не меняло объемы создания кредита в рублях, включая корпоративные облигации. Вся разница в изменении количества денег определялась профицитом или дефицитом бюджета. MMT предлагает сохранять ставки на низком уровне (не обязательно нулевом – ставка должна определять минимальный доход, который получает частный сектор по безрисковым инструментам, и не создавать избыточные риски). Управление совокупным спросом и инфляцией гораздо эффективнее через бюджетные расходы и налоги, включая автоматические стабилизаторы, к которым относится и российское бюджетное правило.

{kind=link}

Forwarded from Truevalue

В будущем для достижения потенциальных 2-3% темпов роста экономики потребуется использование не только банковского кредита (6 трлн. или 6% ВВП), но и бюджетного дефицита. 2-3 трлн. в год, возможно, тот нормальный уровень бюджетного дефицита федерального и региональных бюджетов, который позволит и расти экономике, и не создавать рисков в частном секторе. Причем размер дефицита не должен быть целью экономической политики. Дефицит зависит от желания и возможности частного сектора увеличивать частный кредит и склонности к сбережению. Важнее устанавливать цели по росту экономики и бюджетных расходов. До половины дефицита имеет смысл закрывать использованием иностранной валюты из ФНБ или за счет избыточных нефтегазовых доходов при ценах на нефть выше $42/bbl, согласно бюджетному правилу.

Что касается объема денег, то это всегда чей-то не использованный в прошлом доход. Будет ли он использован в будущем или нет – вопрос распределения. Обычно излишки скапливаются у тех, кто не тратит весь доход, а если и тратит, то эти излишки перетекают к другим, но в сумме запас денег и финансовых активов не уменьшается. Чтобы уменьшился объем денег кто-то должен начать погашать кредит, но на макроуровне это автоматически приведет к новому кризису.

Что касается объема денег, то это всегда чей-то не использованный в прошлом доход. Будет ли он использован в будущем или нет – вопрос распределения. Обычно излишки скапливаются у тех, кто не тратит весь доход, а если и тратит, то эти излишки перетекают к другим, но в сумме запас денег и финансовых активов не уменьшается. Чтобы уменьшился объем денег кто-то должен начать погашать кредит, но на макроуровне это автоматически приведет к новому кризису.

{kind=link}

{kind=link}

К большому сожалению, врачи не заметили, что коронавирус поражает не только легкие, но еще и головной мозг. Только коронавирусом головного мозга можно объяснить абсурдные прогнозы экономистов: «Для полного восстановления спроса нужно, чтобы путешествия, особенно авиаперелеты, и поездки на работу вернулись в норму. А этого не произойдет, пока не удастся сдержать вирус и не появится эффективных вакцин».

Поразительно, вице-президент и руководитель аналитиков нефтяных рынков IHS Markit Джим Буркхард в двух предложениях зафиксировал болезнь глобальной макроэкономики и рецепт лечения. Талантливый человек.

Хочется взять на себя смелость и указать на небольшой изъян в аналитике уважаемого вице-президента. У нас, к сожалению, нет уверенности в том, что победа над вирусом вернет нас всех к началу весны 2020 года.

Кризис «Великого локдауна» запустил несколько самостоятельных процессов в мировой экономике. Мы уже увидели, что снятие ограничений не вернуло в строй даже 80% предприятий. Кризис платежей запустил волну банкротств по всему миру.

На спрос также влияет фискальная и монетарная политика правительств, которую следовало бы учесть в прогнозах. Но с другой стороны, мы должны помнить тезис о фундаментальной неопределенности будущего.

https://bit.ly/31FWYIx

#комментарий #НовыйКурс

Поразительно, вице-президент и руководитель аналитиков нефтяных рынков IHS Markit Джим Буркхард в двух предложениях зафиксировал болезнь глобальной макроэкономики и рецепт лечения. Талантливый человек.

Хочется взять на себя смелость и указать на небольшой изъян в аналитике уважаемого вице-президента. У нас, к сожалению, нет уверенности в том, что победа над вирусом вернет нас всех к началу весны 2020 года.

Кризис «Великого локдауна» запустил несколько самостоятельных процессов в мировой экономике. Мы уже увидели, что снятие ограничений не вернуло в строй даже 80% предприятий. Кризис платежей запустил волну банкротств по всему миру.

На спрос также влияет фискальная и монетарная политика правительств, которую следовало бы учесть в прогнозах. Но с другой стороны, мы должны помнить тезис о фундаментальной неопределенности будущего.

https://bit.ly/31FWYIx

#комментарий #НовыйКурс

РБК

Аналитики назвали условие для восстановления спроса на нефть

Несмотря на рост спроса на нефть, темпы восстановления рынка замедлятся в первом квартале 2021 года, сообщили в IHS Markit. Полностью спрос вернется в норму после возобновления авиаперелетов и создани

Новая обложка The Economist

«Владимир Путин построил мафиозное государство».

https://econ.trib.al/dPsluD2

«Владимир Путин построил мафиозное государство».

https://econ.trib.al/dPsluD2

{kind=link}