Справочно: Объем производства подвижного состава в России за I полугодие 2023

📍28,5 тыс. грузовых вагонов (+5,9% к I полугодию 2022), в частности 8,4 тыс. полувагонов (-31,1%), 3,9 тыс. цистерн (выше в 2,1 раза) и 5,5 тыс. платформ (-20,7%). В июне - 5,3 тыс. грузовых вагонов (выше в 2 раза относительно июня 2022)

📍147 магистральных электровозов (+2,1% к I полугодию 2022), в июне - 27 электровозов (+8,0% к июню 2022)

📍 94 секции магистральных тепловозов (+20,5% к I полугодию 2022), в июне - 28 секций (+100% к июню 2022)

📍143 маневровых тепловоза (+18,2% к I полугодию 2022), в июне - 25 маневровых тепловозов (выше в 8,3 раза, чем в июне 2022)

📍129 трамваев (+0,8% к I полугодию 2022), в июне - 32 трамвая (+23,1% к июню 2022)

📍298 метровагонов (+96,1% к I полугодию 2022), в июне - 70 вагонов (выше в 2,2 раза относительно июня 2022)

Подготовлено ROLLINGSTOCK Agency на основе данных Росстата

📊Подробно о рынках грузового вагоностроения и ремонта грузовых вагонов

📍28,5 тыс. грузовых вагонов (+5,9% к I полугодию 2022), в частности 8,4 тыс. полувагонов (-31,1%), 3,9 тыс. цистерн (выше в 2,1 раза) и 5,5 тыс. платформ (-20,7%). В июне - 5,3 тыс. грузовых вагонов (выше в 2 раза относительно июня 2022)

📍147 магистральных электровозов (+2,1% к I полугодию 2022), в июне - 27 электровозов (+8,0% к июню 2022)

📍 94 секции магистральных тепловозов (+20,5% к I полугодию 2022), в июне - 28 секций (+100% к июню 2022)

📍143 маневровых тепловоза (+18,2% к I полугодию 2022), в июне - 25 маневровых тепловозов (выше в 8,3 раза, чем в июне 2022)

📍129 трамваев (+0,8% к I полугодию 2022), в июне - 32 трамвая (+23,1% к июню 2022)

📍298 метровагонов (+96,1% к I полугодию 2022), в июне - 70 вагонов (выше в 2,2 раза относительно июня 2022)

Подготовлено ROLLINGSTOCK Agency на основе данных Росстата

📊Подробно о рынках грузового вагоностроения и ремонта грузовых вагонов

Карта железнодорожного машиностроения России к салону «PRO//Движение.Экспо»

ROLLINGSTOCK Agency подготовило к предстоящему главному событию отрасли уникальный информационно-графический продукт о текущем состоянии производства подвижного состава в России.

В его основе – карта, на которой отмечены 41 предприятие отрасли с их специализацией. Вошли площадки «Трансмашхолдинга», «Синара – Транспортные Машины», «Объединенной вагонной компании», «РМ Рейл», «Уралвагонзавода», Группы ПТК и др. российских игроков.

Дополнительно представлена различная наглядная инфографика о динамике производства подвижного состава в России за 5 лет.

Печатная версия карты будет включена в альманах «Тренды рынка подвижного состава», который редакция ROLLINGSTOCK выпускает также к салону. Сейчас же инфографику «Железнодорожное машиностроение России» можно скачать в PDF у нас на сайте по ссылке: https://rollingstockworld.ru/proizvodstvo/zdmash-infographics/

@polikarpov_rollingstock

ROLLINGSTOCK Agency подготовило к предстоящему главному событию отрасли уникальный информационно-графический продукт о текущем состоянии производства подвижного состава в России.

В его основе – карта, на которой отмечены 41 предприятие отрасли с их специализацией. Вошли площадки «Трансмашхолдинга», «Синара – Транспортные Машины», «Объединенной вагонной компании», «РМ Рейл», «Уралвагонзавода», Группы ПТК и др. российских игроков.

Дополнительно представлена различная наглядная инфографика о динамике производства подвижного состава в России за 5 лет.

Печатная версия карты будет включена в альманах «Тренды рынка подвижного состава», который редакция ROLLINGSTOCK выпускает также к салону. Сейчас же инфографику «Железнодорожное машиностроение России» можно скачать в PDF у нас на сайте по ссылке: https://rollingstockworld.ru/proizvodstvo/zdmash-infographics/

@polikarpov_rollingstock

Справочно: Объем производства подвижного состава в России за январь-июль 2023

📍33,8 тыс. грузовых вагонов (+19,7% к январю-июлю 2022), в частности 10,3 тыс. полувагонов (-26,3%), 4,6 тыс. цистерн (в 2 раза выше уровня 2022) и 6,4 тыс. платформ (-15,6%). В июле - 5,3 тыс. грузовых вагонов (+58,6% к июлю 2022)

📍173 магистральных электровоза (-1,1% к январю-июлю 2022), в июле - 26 электровозов (-16,1% к июлю 2022)

📍 129 секций магистральных тепловозов (+34,4% январю-июлю 2022), в июле - 35 секций (+25,0% к июлю 2022)

📍166 маневровых тепловозов (+16,1% января-июлю 2022), в июле - 23 маневровых тепловоза (-4,2% к июлю 2022)

📍159 трамваев (+15,2% к январю-июлю 2022), в июле - 30 трамваев (в 3 раза выше уровня июля 2022)

📍330 метровагонов (в 2,1 раза выше уровня 2022), в июле - 32 вагонов (+100% к июлю 2022)

Подготовлено ROLLINGSTOCK Agency на основе данных Росстата

@polikarpov_rollingstock

📍33,8 тыс. грузовых вагонов (+19,7% к январю-июлю 2022), в частности 10,3 тыс. полувагонов (-26,3%), 4,6 тыс. цистерн (в 2 раза выше уровня 2022) и 6,4 тыс. платформ (-15,6%). В июле - 5,3 тыс. грузовых вагонов (+58,6% к июлю 2022)

📍173 магистральных электровоза (-1,1% к январю-июлю 2022), в июле - 26 электровозов (-16,1% к июлю 2022)

📍 129 секций магистральных тепловозов (+34,4% январю-июлю 2022), в июле - 35 секций (+25,0% к июлю 2022)

📍166 маневровых тепловозов (+16,1% января-июлю 2022), в июле - 23 маневровых тепловоза (-4,2% к июлю 2022)

📍159 трамваев (+15,2% к январю-июлю 2022), в июле - 30 трамваев (в 3 раза выше уровня июля 2022)

📍330 метровагонов (в 2,1 раза выше уровня 2022), в июле - 32 вагонов (+100% к июлю 2022)

Подготовлено ROLLINGSTOCK Agency на основе данных Росстата

@polikarpov_rollingstock

Сегодня в Forbes вышла статья о текущем состоянии рынка грузовых вагонов с моим комментарием. Ниже его полный текст:

Ситуация на рынке грузовых вагонов неоднородная. По одному роду вагонов может быть профицит, а по другому, наоборот, дефицит. Также периодически возникает нехватка вагонов под погрузку в отдельном регионе и в конкретные даты – это называется локальным дефицитом.

Сегмент предоставления грузовых вагонов управляется в России по рыночным принципами, так как вагонами владеет множество независимых игроков. Отправители грузов хотят гарантировать вывоз продукции, в результате чего они это осуществляют или своими вагонами, или с помощью вагонов компаний-операторов. Очевидно, что для осуществления перевозок вагонами различными собственниками требуется больше вагонов, так как операторы работают с конкретными грузовладельцами. В таком случае каждый оператор по-своему оптимизирует свои вагонопотоки, а в масштабе всей железнодорожной сети нарастает встречное движение вагонов, возникают дополнительные простои. В результате вагонный парк растет.

Производство вагонов – это не мгновенный процесс, как покупка какого-то потребительского товара, когда создается запас продукции. Есть определенный лаг между изменением состояния на рынке грузовых перевозок и изменениями в динамике выпуска вагонов. Более того, промышленники покупают вагоны исходя из долгосрочных целей и задач. Так, в 2023 году спрос на вагоны потребовал загрузки всех вагоностроительных мощностей, особенно по цистернам и хопперам. Рост стоимости вагонов, кроме объективного роста издержек, также обоснован загрузкой производства. Мы ожидаем, что такой уровень спроса на новые вагоны сохранится и в 2024 году.

@polikarpov_rollingstock

Ситуация на рынке грузовых вагонов неоднородная. По одному роду вагонов может быть профицит, а по другому, наоборот, дефицит. Также периодически возникает нехватка вагонов под погрузку в отдельном регионе и в конкретные даты – это называется локальным дефицитом.

Сегмент предоставления грузовых вагонов управляется в России по рыночным принципами, так как вагонами владеет множество независимых игроков. Отправители грузов хотят гарантировать вывоз продукции, в результате чего они это осуществляют или своими вагонами, или с помощью вагонов компаний-операторов. Очевидно, что для осуществления перевозок вагонами различными собственниками требуется больше вагонов, так как операторы работают с конкретными грузовладельцами. В таком случае каждый оператор по-своему оптимизирует свои вагонопотоки, а в масштабе всей железнодорожной сети нарастает встречное движение вагонов, возникают дополнительные простои. В результате вагонный парк растет.

Производство вагонов – это не мгновенный процесс, как покупка какого-то потребительского товара, когда создается запас продукции. Есть определенный лаг между изменением состояния на рынке грузовых перевозок и изменениями в динамике выпуска вагонов. Более того, промышленники покупают вагоны исходя из долгосрочных целей и задач. Так, в 2023 году спрос на вагоны потребовал загрузки всех вагоностроительных мощностей, особенно по цистернам и хопперам. Рост стоимости вагонов, кроме объективного роста издержек, также обоснован загрузкой производства. Мы ожидаем, что такой уровень спроса на новые вагоны сохранится и в 2024 году.

@polikarpov_rollingstock

Forbes.ru

Парадокс на дороге: почему при профиците вагонов цены на них растут

С августа 2023 года из-за роста стоимости подвижного состава и увеличения ключевой ставки Центробанка российские железнодорожные операторы практически перестали покупать новые вагоны в лизинг. При этом цены на вагоны растут в ситуации их профицита —

Справочно: Объем производства подвижного состава в России за январь-август 2023

📍39,6 тыс. грузовых вагонов (+24,2% к январю-августу 2022), в частности 12,2 тыс. полувагонов (-21,9%), 5,3 тыс. цистерн (в 1,8 раза выше уровня 2022) и 7,7 тыс. платформ (-8,5%). В августе - 5,8 тыс. грузовых вагонов (+59,0% к августу 2022)

📍203 магистральных электровоза (+1,5% к январю-августу 2022), в августе - 30 электровозов (+20,0% к августу 2022)

📍 159 секций магистральных тепловозов (+34,7% январю-августу 2022), в августе - 30 секций (+36,4% к августу 2022)

📍194 маневровых тепловоза (+14,8% января-августу 2022), в августе - 28 маневровых тепловозов (+7,7% к августу 2022)

📍175 трамваев (+15,1% к январю-августу 2022), в августе - 16 трамваев (+14,3% к августу 2022)

📍362 метровагона (в 2,3 раза выше уровня января-августа 2022), в августе - 32 вагона (+100% к августу 2022)

Подготовлено ROLLINGSTOCK Agency на основе данных Росстата

@polikarpov_rollingstock

📍39,6 тыс. грузовых вагонов (+24,2% к январю-августу 2022), в частности 12,2 тыс. полувагонов (-21,9%), 5,3 тыс. цистерн (в 1,8 раза выше уровня 2022) и 7,7 тыс. платформ (-8,5%). В августе - 5,8 тыс. грузовых вагонов (+59,0% к августу 2022)

📍203 магистральных электровоза (+1,5% к январю-августу 2022), в августе - 30 электровозов (+20,0% к августу 2022)

📍 159 секций магистральных тепловозов (+34,7% январю-августу 2022), в августе - 30 секций (+36,4% к августу 2022)

📍194 маневровых тепловоза (+14,8% января-августу 2022), в августе - 28 маневровых тепловозов (+7,7% к августу 2022)

📍175 трамваев (+15,1% к январю-августу 2022), в августе - 16 трамваев (+14,3% к августу 2022)

📍362 метровагона (в 2,3 раза выше уровня января-августа 2022), в августе - 32 вагона (+100% к августу 2022)

Подготовлено ROLLINGSTOCK Agency на основе данных Росстата

@polikarpov_rollingstock

Вчера в Коммерсантъ вышла статья о результатах повторного антидемпингового расследования в отношении китайских подшипников с выводом о сохранении пошлины. Ниже полный текст моего комментария для этой статьи:

По моей оценке, нет необходимости в отмене антидемпинговой пошлины на китайские подшипники. Дефицита кассетных подшипников на сети не наблюдается, в целом уже налажен выпуск на территории России. Импорт из дружественных стран позволил сгладить дефицит в 2022 году и в начале 2023 года. За 9 месяцев 2023 года было поставлено 315,9 тыс. кассетных подшипников, из них 82% российского производства.

При этом при выпуске кассетных подшипников в России сегодня используются компоненты из дружественных стран, производители планируют в ближайшее время завершить проекты по локализацию компонентной базы.

Также вчера RSA опубликовала свой подробный анализ отчета по расследованию ЕЭК.

По моей оценке, нет необходимости в отмене антидемпинговой пошлины на китайские подшипники. Дефицита кассетных подшипников на сети не наблюдается, в целом уже налажен выпуск на территории России. Импорт из дружественных стран позволил сгладить дефицит в 2022 году и в начале 2023 года. За 9 месяцев 2023 года было поставлено 315,9 тыс. кассетных подшипников, из них 82% российского производства.

При этом при выпуске кассетных подшипников в России сегодня используются компоненты из дружественных стран, производители планируют в ближайшее время завершить проекты по локализацию компонентной базы.

Также вчера RSA опубликовала свой подробный анализ отчета по расследованию ЕЭК.

Коммерсантъ

Китайским подшипникам вновь не покатило

ЕЭК решила не отменять на них антидемпинговую пошлину

Справочно: Объем производства подвижного состава в России за 9 месяцев 2023

📍45,3 тыс. грузовых вагонов (+26,3% к 9 мес. 2022), в частности 14,1 тыс. полувагонов (-17,6%), 6,0 тыс. цистерн (в 1,7 раза выше уровня 2022) и 8,6 тыс. платформ (-7,7%). В сентябре – 5,6 тыс. грузовых вагонов (+43,1% к сентябрю 2022)

📍231 магистральный электровоз (+2,7% к 9 мес. 2022), в сентябре – 28 электровозов (+12,0% к сентябрю 2022)

📍 173 секции магистральных тепловозов (+26,3% к 9 мес. 2022), в сентябре – 14 секций (-26,3% к сентябрю 2022)

📍220 маневровых тепловозов (+12,8% к 9 мес. 2022), в сентябре – 26 маневровых тепловозов (на уровне сентября 2022)

📍196 трамваев (+12,0% к 9 мес. 2022), в сентябре – 21 трамвай (-8,7% к сентябрю 2022)

📍392 метровагона (в 2,3 раза выше уровня 9 мес. 2022), в августе – 30 вагонов (в 3 раза выше сентября 2022)

Подготовлено ROLLINGSTOCK Agency на основе данных Росстата

@polikarpov_rollingstock

📍45,3 тыс. грузовых вагонов (+26,3% к 9 мес. 2022), в частности 14,1 тыс. полувагонов (-17,6%), 6,0 тыс. цистерн (в 1,7 раза выше уровня 2022) и 8,6 тыс. платформ (-7,7%). В сентябре – 5,6 тыс. грузовых вагонов (+43,1% к сентябрю 2022)

📍231 магистральный электровоз (+2,7% к 9 мес. 2022), в сентябре – 28 электровозов (+12,0% к сентябрю 2022)

📍 173 секции магистральных тепловозов (+26,3% к 9 мес. 2022), в сентябре – 14 секций (-26,3% к сентябрю 2022)

📍220 маневровых тепловозов (+12,8% к 9 мес. 2022), в сентябре – 26 маневровых тепловозов (на уровне сентября 2022)

📍196 трамваев (+12,0% к 9 мес. 2022), в сентябре – 21 трамвай (-8,7% к сентябрю 2022)

📍392 метровагона (в 2,3 раза выше уровня 9 мес. 2022), в августе – 30 вагонов (в 3 раза выше сентября 2022)

Подготовлено ROLLINGSTOCK Agency на основе данных Росстата

@polikarpov_rollingstock

Ранее в RSA отметили почти полное прекращение импортных поставок кассетных подшипников. Сегодня вышел мой комментарий по теме в материале Гудка. Ниже его полный текст:

В 2020-х годах были подписаны СПИКи с SKF (российские активы перешли к «ТЕК-КОМ») и «ЕПК-Бренко» на освоение производства конических буксовых подшипников для грузовых вагонов со 100% локализацией, однако сроки завершения этих проектов составляют 3-5 лет. На начало прошлого года выпуск кассетных подшипников ещё осуществлялся с применением импортных компонентов.

В 2022 году традиционные поставщики из западных стран отказались поставлять компоненты для выпуска кассетных подшипников на территории России, что привело к снижению производства и их дефициту на рынке. Как следствие, снизился выпуск новых вагонов с осевой нагрузкой 25 тс и был ограничен их ремонт. Замена импортной компонентой базы на аналоги из дружественных стран и развитие собственного их производства потребовали определенного времени. С целью удовлетворения существующей потребности участники рынка обеспечили поставку их ограниченных партий из Китая и Узбекистана. Благодаря этому был нивелирован дефицит подшипников в конце 2022 года и в начале 2023 года.

В 2023 году производство кассетных подшипников на российских предприятиях восстановилось, а производители обещают в скором времени начать выпускать полностью отечественные подшипники. Мощностей российских производителей достаточно для удовлетворения потребностей отрасли, кроме того антидемпинговая пошлина ЕАЭС и низкий курс рубля ограничивают доступ на наш рынок импортной продукции. Низкие объемы импортных поставок сохранятся до конца 2023 года.

В настоящее время поставки кассетных подшипников осуществляют «ЕПК-Бренко» и «ТЕК-КОМ производство». Также в прошлом году «Челябинский кузнечно-прессовый завод» заявлял о планах в 2023 году локализовать выпуск кассетных подшипников, но пока нет публичной информации о запуске их производства.

В 2020-х годах были подписаны СПИКи с SKF (российские активы перешли к «ТЕК-КОМ») и «ЕПК-Бренко» на освоение производства конических буксовых подшипников для грузовых вагонов со 100% локализацией, однако сроки завершения этих проектов составляют 3-5 лет. На начало прошлого года выпуск кассетных подшипников ещё осуществлялся с применением импортных компонентов.

В 2022 году традиционные поставщики из западных стран отказались поставлять компоненты для выпуска кассетных подшипников на территории России, что привело к снижению производства и их дефициту на рынке. Как следствие, снизился выпуск новых вагонов с осевой нагрузкой 25 тс и был ограничен их ремонт. Замена импортной компонентой базы на аналоги из дружественных стран и развитие собственного их производства потребовали определенного времени. С целью удовлетворения существующей потребности участники рынка обеспечили поставку их ограниченных партий из Китая и Узбекистана. Благодаря этому был нивелирован дефицит подшипников в конце 2022 года и в начале 2023 года.

В 2023 году производство кассетных подшипников на российских предприятиях восстановилось, а производители обещают в скором времени начать выпускать полностью отечественные подшипники. Мощностей российских производителей достаточно для удовлетворения потребностей отрасли, кроме того антидемпинговая пошлина ЕАЭС и низкий курс рубля ограничивают доступ на наш рынок импортной продукции. Низкие объемы импортных поставок сохранятся до конца 2023 года.

В настоящее время поставки кассетных подшипников осуществляют «ЕПК-Бренко» и «ТЕК-КОМ производство». Также в прошлом году «Челябинский кузнечно-прессовый завод» заявлял о планах в 2023 году локализовать выпуск кассетных подшипников, но пока нет публичной информации о запуске их производства.

Telegram

ROLLINGSTOCK

⚡️ Импорт кассетных подшипников для грузовых вагонов практически остановился

Об этом свидетельствуют данные Союза «Объединение вагоностроителей» по поставкам конических подшипников за три квартала 2023 года. Проведенный редакцией ROLLINGSTOCK сравнительный…

Об этом свидетельствуют данные Союза «Объединение вагоностроителей» по поставкам конических подшипников за три квартала 2023 года. Проведенный редакцией ROLLINGSTOCK сравнительный…

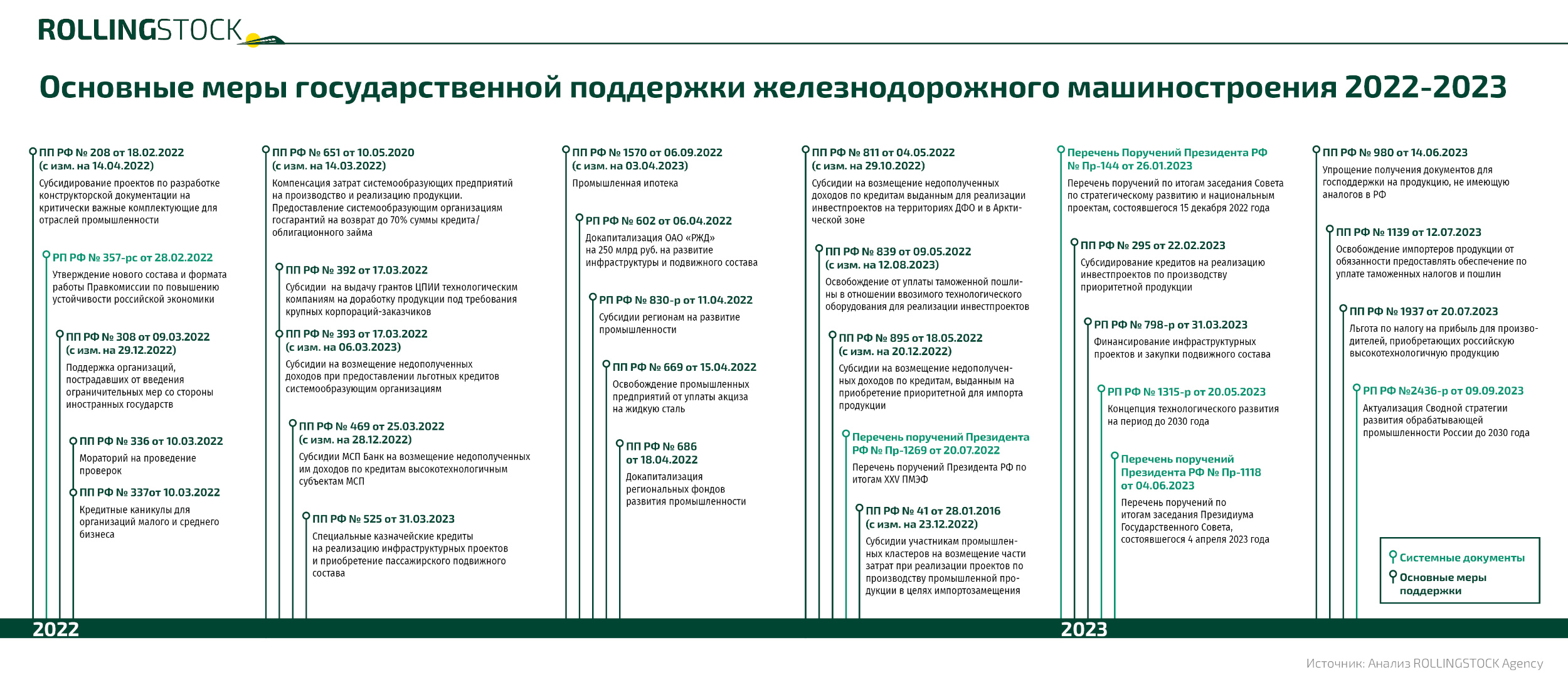

Меры поддержки железнодорожного машиностроения России 2022-2023

Собрали принятые регуляторные решения в наглядную инфографику.

Отрасль в целом успешно прошла кризисный период. Это обусловлено как проводимой ранее многолетней работой по развитию производства, так и активной государственной поддержкой.

Комплекс мер от государства в том числе включал:

♦️льготные займы ФРП на развитие производств (один из ключевых инструментов поддержки отрасли)

♦️гранты АТР на компенсацию 100% затрат на разработку КД

♦️гранты ЦПИИ технологическим компаниям на доработку продукции под требования корпораций-заказчиков

♦️льготные кредиты системообразующим предприятиям на пополнение оборотных средств

♦️льготные кредиты на импорт для закупки сырья и комплектующих

♦️внедрение промышленной ипотеки и ее расширение на модернизацию существующих объектов

♦️ускорение процедуры сертификации подвижного состава и комплектующих

♦️докапитализацию федерального и региональных ФРП

♦️докапитализацию РЖД для приобретения подвижного состава и развития инфраструктуры

Инфографика в высоком разрешении - на сайте RSA по ссылке

@polikarpov_rollingstock

Собрали принятые регуляторные решения в наглядную инфографику.

Отрасль в целом успешно прошла кризисный период. Это обусловлено как проводимой ранее многолетней работой по развитию производства, так и активной государственной поддержкой.

Комплекс мер от государства в том числе включал:

♦️льготные займы ФРП на развитие производств (один из ключевых инструментов поддержки отрасли)

♦️гранты АТР на компенсацию 100% затрат на разработку КД

♦️гранты ЦПИИ технологическим компаниям на доработку продукции под требования корпораций-заказчиков

♦️льготные кредиты системообразующим предприятиям на пополнение оборотных средств

♦️льготные кредиты на импорт для закупки сырья и комплектующих

♦️внедрение промышленной ипотеки и ее расширение на модернизацию существующих объектов

♦️ускорение процедуры сертификации подвижного состава и комплектующих

♦️докапитализацию федерального и региональных ФРП

♦️докапитализацию РЖД для приобретения подвижного состава и развития инфраструктуры

Инфографика в высоком разрешении - на сайте RSA по ссылке

@polikarpov_rollingstock

{kind=link}

2023 год удачно складывается для вагоностроения России

За 9 месяцев уже выпустили 45 тыс. вагонов и, похоже, по итогам годам вагоностроители произведут более 60 тыс. ед. И это несмотря на снижение выпуска вагонов на «Уралвагонзаводе» в связи с оборонзаказом.

Остальные заводы нарастили производство и идут на собственные рекордные показатели:

📶 «РМ Рейл» планирует выпустить более 11 тыс. вагонов, то есть ожидается рекорд для завода

📶 ОВК уже превысила годовой выпуск прошлого года и за 9 месяцев произвела 11,9 тыс. вагонов

📶 «Алтайвагон» может сделать более 10 тыс. вагонов. За 9 мес. выпустили 7,5 тыс. ед., из которых более 350 цистерн

📶 БВРЗ за 9 месяцев 2023 года выпустил более 2,3 тыс и скорее всего побьет рекорд 2019 года

📶 РВРЗ уже выпустил 3,1 тыс. ед., идет на максимальные объемы выпуска

P.S. В целом за 9 месяцев объем выпуска на 26,3% выше уровня 2022 года. А американские вагоностроители выпустили 33,8 тыс. ед. (+18,5%)

@polikarpov_rollingstock

За 9 месяцев уже выпустили 45 тыс. вагонов и, похоже, по итогам годам вагоностроители произведут более 60 тыс. ед. И это несмотря на снижение выпуска вагонов на «Уралвагонзаводе» в связи с оборонзаказом.

Остальные заводы нарастили производство и идут на собственные рекордные показатели:

📶 «РМ Рейл» планирует выпустить более 11 тыс. вагонов, то есть ожидается рекорд для завода

📶 ОВК уже превысила годовой выпуск прошлого года и за 9 месяцев произвела 11,9 тыс. вагонов

📶 «Алтайвагон» может сделать более 10 тыс. вагонов. За 9 мес. выпустили 7,5 тыс. ед., из которых более 350 цистерн

📶 БВРЗ за 9 месяцев 2023 года выпустил более 2,3 тыс и скорее всего побьет рекорд 2019 года

📶 РВРЗ уже выпустил 3,1 тыс. ед., идет на максимальные объемы выпуска

P.S. В целом за 9 месяцев объем выпуска на 26,3% выше уровня 2022 года. А американские вагоностроители выпустили 33,8 тыс. ед. (+18,5%)

@polikarpov_rollingstock

Справочно: Объем производства подвижного состава в России за январь-октябрь 2023

📍51,4 тыс. грузовых вагонов (+26,3% к январю-октябрю 2022), в частности 16,1 тыс. полувагонов (-13,7%), 6,8 тыс. цистерн (в 1,7 раза выше уровня 2022) и 9,7 тыс. платформ (-11,3%). В октябре – 6,2 тыс. грузовых вагонов (+26,3% к октябрю 2022)

📍254 магистральных электровоза (+0,8% к январю-октябрю 2022), в октябре – 23 электровоза (-14,8% к октябрю 2022)

📍 181 секция магистральных тепловозов (+19,9% к январю-октябрю 2022), в октябре – 8 секций (-42,9% к октябрю 2022)

📍245 маневровых тепловозов (+11,9% к января-октябрю 2022), в октябре – 25 маневровых тепловозов (+4,2% к октябрю 2022)

📍215 трамваев (+4,9% к январю-октябрю 2022), в октябре – 19 трамваев (-36,7% к октябрю 2022)

📍448 метровагонов (почти в 2 раза выше уровня января-октября 2022), в октябре – 56 вагонов (-3,4% к октябрю 2022)

Подготовлено ROLLINGSTOCK Agency на основе данных Росстата

@polikarpov_rollingstock

📍51,4 тыс. грузовых вагонов (+26,3% к январю-октябрю 2022), в частности 16,1 тыс. полувагонов (-13,7%), 6,8 тыс. цистерн (в 1,7 раза выше уровня 2022) и 9,7 тыс. платформ (-11,3%). В октябре – 6,2 тыс. грузовых вагонов (+26,3% к октябрю 2022)

📍254 магистральных электровоза (+0,8% к январю-октябрю 2022), в октябре – 23 электровоза (-14,8% к октябрю 2022)

📍 181 секция магистральных тепловозов (+19,9% к январю-октябрю 2022), в октябре – 8 секций (-42,9% к октябрю 2022)

📍245 маневровых тепловозов (+11,9% к января-октябрю 2022), в октябре – 25 маневровых тепловозов (+4,2% к октябрю 2022)

📍215 трамваев (+4,9% к январю-октябрю 2022), в октябре – 19 трамваев (-36,7% к октябрю 2022)

📍448 метровагонов (почти в 2 раза выше уровня января-октября 2022), в октябре – 56 вагонов (-3,4% к октябрю 2022)

Подготовлено ROLLINGSTOCK Agency на основе данных Росстата

@polikarpov_rollingstock