💬 Наблюдение: Росстат производство нержавеющей стали сократилось за I полугодие на 9,1%

Согласно докладу Федеральной службы государственной статистики «О социально-экономическом положении России», индекс металлургического производства в РФ за июнь 2024 года составил в годовом соотношении 98,8%, в январе-июне — 100% относительно I полугодия 2023 года.

Объёмы производства нелегированной стали в слитках/прочих первичных формах и полуфабрикатов из неё за июнь сократились на 5,7% в годовом сопоставлении до 4,7 млн. тонн, относительно предыдущего месяца произошло снижение на 2,2%. С начала года производство было снижено на 5,2% до 28,4 млн. тонн.

Стали нержавеющей в слитках/в прочих первичных формах, а также полуфабрикатов из неё было произведено 23,1 тыс. тонн — на 23,8% меньше год к году и на 5,1% к маю. По результатам января-июня показатели ухудшились на 9,1%.

Июньское производство прочей легированной стали в слитках/прочих первичных формах и полуфабрикатов из неё составило 1,3 млн. тонн. В годовом соотношении объёмы выросли на 4,4%, к маю — снизились на 5,5%. За первые полгода прирост составил 5,8%.

Готового проката российские металлурги произвели в течение июня 5,2 млн. тонн — на 0,5% меньше год к году и на 3,7% относительно предыдущего месяца. С начала года объёмы сократились на 2,4% до 31,1 млн. тонн, следует из данных Росстата.

#сталь #сырьевыетовары #металлы

Согласно докладу Федеральной службы государственной статистики «О социально-экономическом положении России», индекс металлургического производства в РФ за июнь 2024 года составил в годовом соотношении 98,8%, в январе-июне — 100% относительно I полугодия 2023 года.

Объёмы производства нелегированной стали в слитках/прочих первичных формах и полуфабрикатов из неё за июнь сократились на 5,7% в годовом сопоставлении до 4,7 млн. тонн, относительно предыдущего месяца произошло снижение на 2,2%. С начала года производство было снижено на 5,2% до 28,4 млн. тонн.

Стали нержавеющей в слитках/в прочих первичных формах, а также полуфабрикатов из неё было произведено 23,1 тыс. тонн — на 23,8% меньше год к году и на 5,1% к маю. По результатам января-июня показатели ухудшились на 9,1%.

Июньское производство прочей легированной стали в слитках/прочих первичных формах и полуфабрикатов из неё составило 1,3 млн. тонн. В годовом соотношении объёмы выросли на 4,4%, к маю — снизились на 5,5%. За первые полгода прирост составил 5,8%.

Готового проката российские металлурги произвели в течение июня 5,2 млн. тонн — на 0,5% меньше год к году и на 3,7% относительно предыдущего месяца. С начала года объёмы сократились на 2,4% до 31,1 млн. тонн, следует из данных Росстата.

#сталь #сырьевыетовары #металлы

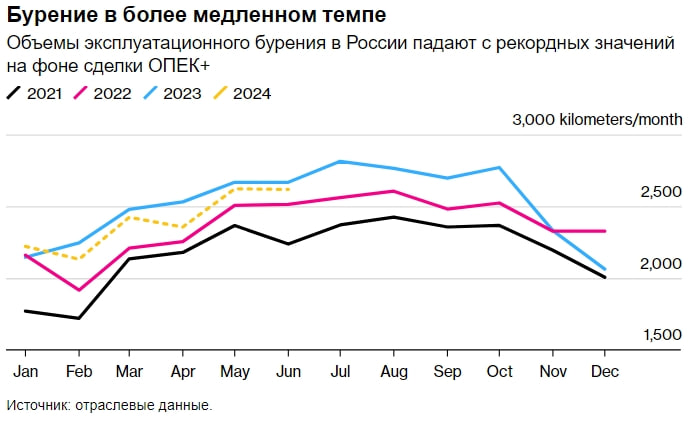

💬 Наблюдение: Объем бурения в России упал с рекордного уровня на фоне ограничений ОПЕК+

Снижение объема бурения: В первой половине 2024 года объем бурения в России снизился на 2,5% по сравнению с аналогичным периодом прошлого года. Это связано с ограничениями в рамках соглашения ОПЕК+.

Ограничения ОПЕК+: Россия сократила добычу нефти, следуя соглашению с ОПЕК+, чтобы стабилизировать мировой рынок нефти. Это ограничивает капиталовложения в бурение, так как компании стремятся поддерживать текущие уровни добычи, а не увеличивать их.

Сокращение добычи: Россия реализует несколько пакетов мер по сокращению добычи нефти в рамках ОПЕК+. Несмотря на это, в июне 2024 года Россия добывала нефть выше согласованных уровней.

Влияние на переработку нефти: Замедление бурения также связано со снижением объемов переработки нефти, на которую повлияли атаки украинских беспилотников и плановое техническое обслуживание.

Устойчивость к санкциям: Российская нефтяная отрасль демонстрировала устойчивость к санкциям, введенным из-за Украины, с ростом бурения в 2022 и 2023 годах. Однако в 2024 году рост замедлился из-за влияния ограничений ОПЕК+.

Прогнозы на будущее: Ожидается, что в 2024 году общий объем бурения в России снизится, но в 2025 году вновь вырастет, превысив 30 000 километров.

Подробнее в статье: https://www.profinance.ru/news/2024/08/02/cd2m-obem-bureniya-v-rossii-upal-s-rekordnogo-urovnya-na-fone-ogranichenij-opek.html

#опек #нефть #сырьевыетовары

Снижение объема бурения: В первой половине 2024 года объем бурения в России снизился на 2,5% по сравнению с аналогичным периодом прошлого года. Это связано с ограничениями в рамках соглашения ОПЕК+.

Ограничения ОПЕК+: Россия сократила добычу нефти, следуя соглашению с ОПЕК+, чтобы стабилизировать мировой рынок нефти. Это ограничивает капиталовложения в бурение, так как компании стремятся поддерживать текущие уровни добычи, а не увеличивать их.

Сокращение добычи: Россия реализует несколько пакетов мер по сокращению добычи нефти в рамках ОПЕК+. Несмотря на это, в июне 2024 года Россия добывала нефть выше согласованных уровней.

Влияние на переработку нефти: Замедление бурения также связано со снижением объемов переработки нефти, на которую повлияли атаки украинских беспилотников и плановое техническое обслуживание.

Устойчивость к санкциям: Российская нефтяная отрасль демонстрировала устойчивость к санкциям, введенным из-за Украины, с ростом бурения в 2022 и 2023 годах. Однако в 2024 году рост замедлился из-за влияния ограничений ОПЕК+.

Прогнозы на будущее: Ожидается, что в 2024 году общий объем бурения в России снизится, но в 2025 году вновь вырастет, превысив 30 000 километров.

Подробнее в статье: https://www.profinance.ru/news/2024/08/02/cd2m-obem-bureniya-v-rossii-upal-s-rekordnogo-urovnya-na-fone-ogranichenij-opek.html

#опек #нефть #сырьевыетовары

{kind=link}

💬 Наблюдение: В ArcelorMittal ожидают улучшения стального спроса

Согласно августовскому прогнозу ArcelorMittal (сталепроизводитель №2 в мире), в течение II полугодия общемировое видимое стальное потребление будет выше, чем за аналогичный период 2023 года. По итогам 2024 года в Китае ожидается динамика от -1% до +1% (ранее — от 0 до +2%), вне КНР — +2,5-3% (прежний прогноз — +3-4%), сообщает пресс-служба металлургической компании.

Для США динамика оценивается от +1% до +3% (ранее предполагался рост на 1,5-3,5%), для Европы — от 0% до +2% (весенние ожидания ArcelorMittal — от +2% до +4%), для Индии — от +7,5% до +9,5% (ранее — +6,5-8,5%). В Бразилии видимое потребление стали может улучшиться на 1-3% (прежний прогноз — +0,5-2,5%).

В течение I полугодия 2024 года выплавка стали у предприятий металлургической компании составила 29,1 млн. тонн по сравнению с 29,2 млн. тонн в январе-июне прошлого года. Объёмы поставок металлопродукции ArcelorMittal за январь-июнь составили 27,3 млн. тонн (за I полугодие — 28,7 млн. тонн).

#сталь #сырьевыетовары

Согласно августовскому прогнозу ArcelorMittal (сталепроизводитель №2 в мире), в течение II полугодия общемировое видимое стальное потребление будет выше, чем за аналогичный период 2023 года. По итогам 2024 года в Китае ожидается динамика от -1% до +1% (ранее — от 0 до +2%), вне КНР — +2,5-3% (прежний прогноз — +3-4%), сообщает пресс-служба металлургической компании.

Для США динамика оценивается от +1% до +3% (ранее предполагался рост на 1,5-3,5%), для Европы — от 0% до +2% (весенние ожидания ArcelorMittal — от +2% до +4%), для Индии — от +7,5% до +9,5% (ранее — +6,5-8,5%). В Бразилии видимое потребление стали может улучшиться на 1-3% (прежний прогноз — +0,5-2,5%).

В течение I полугодия 2024 года выплавка стали у предприятий металлургической компании составила 29,1 млн. тонн по сравнению с 29,2 млн. тонн в январе-июне прошлого года. Объёмы поставок металлопродукции ArcelorMittal за январь-июнь составили 27,3 млн. тонн (за I полугодие — 28,7 млн. тонн).

#сталь #сырьевыетовары

🇺🇸🛢Отчëт: Нефть - запасы Eia

Сырая нефть = -3.728 млн (ожидания = -1.600 млн / ранее -3.436 млн)

#нефть #сырьевыетовары #отчёт

Сырая нефть = -3.728 млн (ожидания = -1.600 млн / ранее -3.436 млн)

#нефть #сырьевыетовары #отчёт

💬 Наблюдение: Eжемесячный отчет Опек по рынкам нефти

1) Опек впервые за этот год снизил прогноз по росту спроса на нефть в 2024 году — на 135 тыс. б/с, до 2,1 млн б/с

2) Опек сохранил прогноз по росту предложения нефти от стран «не опек+» в 2024 г. и 2025 г. на уровне 1,2 млн б/с и 1,1 млн б/с

3) Страны опек+ в июле нарастили добычу нефти на 110 тыс. б/с, превысили план с учетом всех добровольных сокращений на 93 тыс. б/с

#опек #нефть #сырьевыетовары

1) Опек впервые за этот год снизил прогноз по росту спроса на нефть в 2024 году — на 135 тыс. б/с, до 2,1 млн б/с

2) Опек сохранил прогноз по росту предложения нефти от стран «не опек+» в 2024 г. и 2025 г. на уровне 1,2 млн б/с и 1,1 млн б/с

3) Страны опек+ в июле нарастили добычу нефти на 110 тыс. б/с, превысили план с учетом всех добровольных сокращений на 93 тыс. б/с

#опек #нефть #сырьевыетовары

💬🛢Отчёт: Ежемесячный отчет Мэа по рынкам нефти

1) Мэа сохранило прогноз по росту спроса нефть в мире в 2024 г. и 2025 г. менее чем на 1 млн б/с

2) Мировое предложение нефти в июле выросло на 230 тыс. б/с, в значительной степени за счет роста поставок из Ирака и саудовской Аравии

3) Страны Опек+ в июле нарастили добычу нефти на 260 тыс. б/с, производили выше плана с учетом добровольных сокращений на 930 тыс. б/с

4) Рф в июле сократила добычу нефти на 100 тыс. б/с, до 9,23 млн б/с, но все еще превышает план по сделке опек+ на 250 тыс. б/с

5) Нефтяной экспорт Рф в июле снизился на 280 тыс. б/с, до самого низкого уровня с августа 2023 г., доходы от экспорта выросли на $880 млн

#мэа #отчёт #нефть #сырьевыетовары

1) Мэа сохранило прогноз по росту спроса нефть в мире в 2024 г. и 2025 г. менее чем на 1 млн б/с

2) Мировое предложение нефти в июле выросло на 230 тыс. б/с, в значительной степени за счет роста поставок из Ирака и саудовской Аравии

3) Страны Опек+ в июле нарастили добычу нефти на 260 тыс. б/с, производили выше плана с учетом добровольных сокращений на 930 тыс. б/с

4) Рф в июле сократила добычу нефти на 100 тыс. б/с, до 9,23 млн б/с, но все еще превышает план по сделке опек+ на 250 тыс. б/с

5) Нефтяной экспорт Рф в июле снизился на 280 тыс. б/с, до самого низкого уровня с августа 2023 г., доходы от экспорта выросли на $880 млн

#мэа #отчёт #нефть #сырьевыетовары

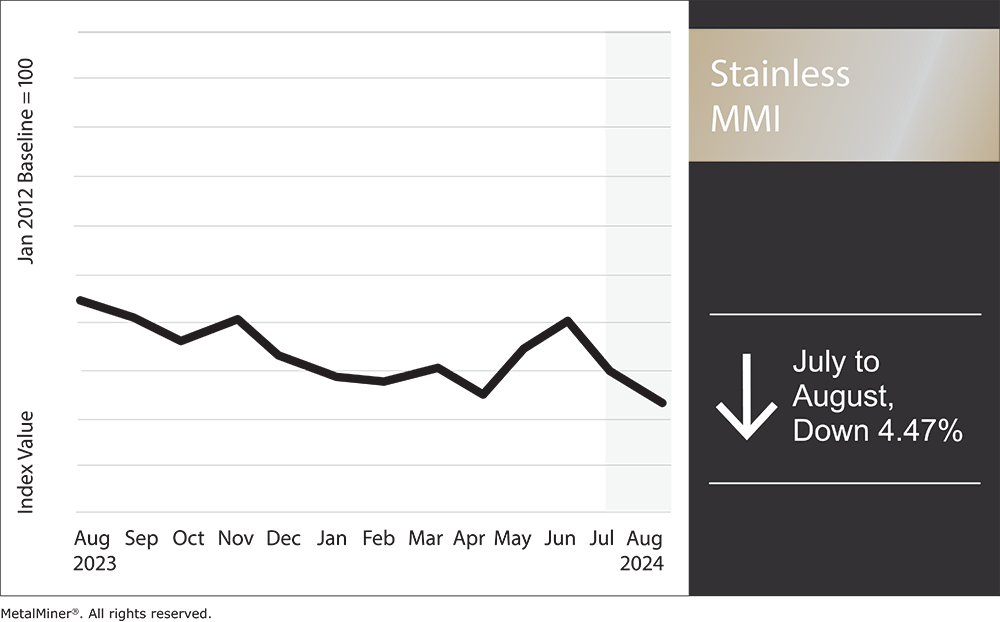

💬 Наблюдение: Цены на никель резко падают, так как спрос на нержавеющую сталь остается слабым

В июле и августе 2024 года рынок нержавеющей стали столкнулся с дальнейшим снижением цен и слабым спросом. Индекс металлов из нержавеющей стали (MMI) упал на 4,47% за этот период, отражая общее снижение цен на никель, который потерял 4,43% за июль. Падение цен продолжилось после периода стабилизации в начале августа, полностью нивелировав прибыли, полученные от краткосрочного восходящего тренда предыдущего квартала.

Основные тенденции:

Снижение спроса на нержавеющую сталь:

Сервисные центры и дистрибьюторы отмечают медленный спрос, особенно в сегменте нержавеющей стали 304. Падение цен на никель лишило покупателей мотивации приобретать продукцию заранее, в ожидании дальнейшего снижения цен.

Финансовые результаты компаний:

Ryerson сообщил о снижении поставок нержавеющей стали на 4,9% по сравнению с I кварталом 2024 года. Это отражает ухудшение рыночных условий и снижение спроса.

Middleby, ведущий конечный пользователь стали 304, сообщил о снижении чистых продаж на 4,7% в годовом исчислении, однако заказы во II квартале показали некоторые признаки восстановления.

Производственная рецессия:

Индекс деловой активности в производственном секторе (PMI) от ISM продолжил снижение, достигнув 46,8% в июле. Это указывает на продолжающееся сокращение производственной активности, что негативно влияет на спрос на промышленные металлы, включая нержавеющую сталь.

Реакция производителей стали:

Outokumpu зафиксировал рост продаж во II квартале 2024 года на 5% по сравнению с I кварталом, но объемы продаж все еще ниже уровня прошлого года. Компания отметила влияние импорта на региональный баланс спроса и предложения, особенно в Северной Америке.

Прогнозы и ожидания:

Аналитики MetalMiner: В краткосрочной перспективе существенного восстановления спроса на нержавеющую сталь не ожидается. Несмотря на некоторый рост заказов во II квартале, общие рыночные условия остаются слабыми. Ожидается, что усилия США в области инфраструктуры и возможное снижение процентных ставок Федеральной резервной системы могут оказать положительное влияние на рынок в долгосрочной перспективе, но восстановление будет постепенным и неравномерным.

#сырьевыетовары #сталь #никель

В июле и августе 2024 года рынок нержавеющей стали столкнулся с дальнейшим снижением цен и слабым спросом. Индекс металлов из нержавеющей стали (MMI) упал на 4,47% за этот период, отражая общее снижение цен на никель, который потерял 4,43% за июль. Падение цен продолжилось после периода стабилизации в начале августа, полностью нивелировав прибыли, полученные от краткосрочного восходящего тренда предыдущего квартала.

Основные тенденции:

Снижение спроса на нержавеющую сталь:

Сервисные центры и дистрибьюторы отмечают медленный спрос, особенно в сегменте нержавеющей стали 304. Падение цен на никель лишило покупателей мотивации приобретать продукцию заранее, в ожидании дальнейшего снижения цен.

Финансовые результаты компаний:

Ryerson сообщил о снижении поставок нержавеющей стали на 4,9% по сравнению с I кварталом 2024 года. Это отражает ухудшение рыночных условий и снижение спроса.

Middleby, ведущий конечный пользователь стали 304, сообщил о снижении чистых продаж на 4,7% в годовом исчислении, однако заказы во II квартале показали некоторые признаки восстановления.

Производственная рецессия:

Индекс деловой активности в производственном секторе (PMI) от ISM продолжил снижение, достигнув 46,8% в июле. Это указывает на продолжающееся сокращение производственной активности, что негативно влияет на спрос на промышленные металлы, включая нержавеющую сталь.

Реакция производителей стали:

Outokumpu зафиксировал рост продаж во II квартале 2024 года на 5% по сравнению с I кварталом, но объемы продаж все еще ниже уровня прошлого года. Компания отметила влияние импорта на региональный баланс спроса и предложения, особенно в Северной Америке.

Прогнозы и ожидания:

Аналитики MetalMiner: В краткосрочной перспективе существенного восстановления спроса на нержавеющую сталь не ожидается. Несмотря на некоторый рост заказов во II квартале, общие рыночные условия остаются слабыми. Ожидается, что усилия США в области инфраструктуры и возможное снижение процентных ставок Федеральной резервной системы могут оказать положительное влияние на рынок в долгосрочной перспективе, но восстановление будет постепенным и неравномерным.

#сырьевыетовары #сталь #никель

{kind=link}

💬 Наблюдение: В 2025 году ожидается дефицит на рынках лития и меди

По оценке ряда аналитиков, к 2030 году спрос на критически важные металлы в мире превысит предложение, а уже с 2025 года может сформироваться дефицит на рынках меди и лития, сообщает ТАСС.

«Мировой спрос на критически важные металлы для энергоперехода к 2030 году на 10-20% превысит их предложение. ..Согласно исследованию, уже с 2025 года может начаться дефицит по меди и литию, что станет серьёзным препятствием для энергоперехода, что приведёт к повышению цен и усилению конкуренции за доступ к этим ресурсам.

Так, спрос на литий к 2030 году составит 2,993 млн. тонн, что на 24,8% ниже предложения (2,251 млн. тонн), на медь — 29,7 млн. тонн (на 8,4% ниже предложения в 27,2 млн. тонн), на никель — превысит предложение на 18,6% (4,325 млн. тонн против 3,522 млн. тонн). По редкоземельным металлам предложение будет превышать спрос на 38% (363 тыс. тонн против производства в 263 тыс. тонн).

Аналитики отмечают, что литий, медь, никель и ряд других металлов критически важны для промышленности и большинства экологически чистых технологий, которые используются в рамках энергетического перехода. При этом локализация запасов критических металлов на фоне ухудшения геополитики может привести к обострению «ресурсного национализма»», - говорится в сообщении.

#литий #медь #сырьевыетовары #металлы

По оценке ряда аналитиков, к 2030 году спрос на критически важные металлы в мире превысит предложение, а уже с 2025 года может сформироваться дефицит на рынках меди и лития, сообщает ТАСС.

«Мировой спрос на критически важные металлы для энергоперехода к 2030 году на 10-20% превысит их предложение. ..Согласно исследованию, уже с 2025 года может начаться дефицит по меди и литию, что станет серьёзным препятствием для энергоперехода, что приведёт к повышению цен и усилению конкуренции за доступ к этим ресурсам.

Так, спрос на литий к 2030 году составит 2,993 млн. тонн, что на 24,8% ниже предложения (2,251 млн. тонн), на медь — 29,7 млн. тонн (на 8,4% ниже предложения в 27,2 млн. тонн), на никель — превысит предложение на 18,6% (4,325 млн. тонн против 3,522 млн. тонн). По редкоземельным металлам предложение будет превышать спрос на 38% (363 тыс. тонн против производства в 263 тыс. тонн).

Аналитики отмечают, что литий, медь, никель и ряд других металлов критически важны для промышленности и большинства экологически чистых технологий, которые используются в рамках энергетического перехода. При этом локализация запасов критических металлов на фоне ухудшения геополитики может привести к обострению «ресурсного национализма»», - говорится в сообщении.

#литий #медь #сырьевыетовары #металлы

🇺🇸🛢Отчёт: Нефть - запасы Eia

Crude = +1.357m (ожид = -1.900м / ранее -3.728m)

#нефть #сырьевыетовары #сша

Crude = +1.357m (ожид = -1.900м / ранее -3.728m)

#нефть #сырьевыетовары #сша

💬 Наблюдение: Россия нарастила морской экспорт угля на 27%

В мае – июне Россия увеличила морской экспорт энергетического угля по сравнению с предыдущими тремя месяцами на 27% до 37,3 млн т. Об этом сообщает «Коммерсантъ» со ссылкой на агентство Platts.

В агентстве связали увеличение отгрузок с ростом импорта угля со стороны основных потребителей в Азиатско-Тихоокеанском и Средиземноморском регионах в сочетании со снижением экспортных пошлин правительством РФ.

Китай, Япония, Южная Корея, Тайвань и Индия нарастили импорт из-за аномальной жары. Это привело к росту спроса на системы охлаждения и снижению поставок угля с высокой теплотворной способностью из альтернативных регионов, уточняют в Platts. Южная Корея также могла сократить закупки угля в Колумбии, а Индия замещала российским углем поставки из Австралии.

С октября 2023 г. правительство ввело курсовые пошлины для угольных компаний: при курсе доллара в 80–85 руб. пошлина составляет 4%, 85–90 руб. – 4,5%, 90–95 руб. – 5,5%, 95 руб. и более – 7%. В конце декабря пошлины были временно отменены, но с 1 марта начали вновь применяться. С 1 мая по 31 августа 2024 г. правительство отменило действие пошлины для экспортеров энергетического угля и антрацита. Решение направлено на поддержку предприятий угольной отрасли.

#уголь #сырьевыетовары

В мае – июне Россия увеличила морской экспорт энергетического угля по сравнению с предыдущими тремя месяцами на 27% до 37,3 млн т. Об этом сообщает «Коммерсантъ» со ссылкой на агентство Platts.

В агентстве связали увеличение отгрузок с ростом импорта угля со стороны основных потребителей в Азиатско-Тихоокеанском и Средиземноморском регионах в сочетании со снижением экспортных пошлин правительством РФ.

Китай, Япония, Южная Корея, Тайвань и Индия нарастили импорт из-за аномальной жары. Это привело к росту спроса на системы охлаждения и снижению поставок угля с высокой теплотворной способностью из альтернативных регионов, уточняют в Platts. Южная Корея также могла сократить закупки угля в Колумбии, а Индия замещала российским углем поставки из Австралии.

С октября 2023 г. правительство ввело курсовые пошлины для угольных компаний: при курсе доллара в 80–85 руб. пошлина составляет 4%, 85–90 руб. – 4,5%, 90–95 руб. – 5,5%, 95 руб. и более – 7%. В конце декабря пошлины были временно отменены, но с 1 марта начали вновь применяться. С 1 мая по 31 августа 2024 г. правительство отменило действие пошлины для экспортеров энергетического угля и антрацита. Решение направлено на поддержку предприятий угольной отрасли.

#уголь #сырьевыетовары

💬 Наблюдение: Потенциал рынка лития, оценка динамики спроса и предложения

Литий быстро стал критически важным элементом в гонке за лидерство в технологическом и энергетическом секторах, что привело к созданию мощного и прибыльного мирового рынка лития. Это связано с его незаменимой ролью в литий-ионных аккумуляторах, которые используются не только в смартфонах и ноутбуках, но и в электромобилях. С ростом глобального стремления к зеленой энергетике значение лития продолжает увеличиваться, делая его ключевым элементом в стремлении к устойчивому будущему.

Благодаря своим преимуществам, таким как высокая плотность энергии и длительный срок службы, литиевые батареи способствуют прогрессу в различных отраслях, от бытовой электроники до возобновляемых источников энергии. Однако возникает вопрос: действительно ли спрос на литий соответствует оптимистичным прогнозам?

Несмотря на важность лития для зеленой энергетики, чрезмерная добыча, особенно в Китае, привела к накоплению больших запасов. Это вызывает вопрос, смогут ли инициативы в области зеленой энергетики создать достаточный спрос для устойчивого роста цен на литий.

Факторы роста спроса на литий

Спрос на литий продолжает расти из-за нескольких факторов, включая быстрое расширение рынка электромобилей и ужесточение экологических норм. Кроме того, необходимость хранения энергии из возобновляемых источников также увеличивает спрос на литий-ионные аккумуляторы.

Проблемы и ограничения

Рост рынка лития может столкнуться с препятствиями, такими как сложность добычи и переработки, геополитические риски и технологические изменения. Например, новые технологии хранения энергии, такие как твердотельные батареи, могут снизить зависимость от лития. Также есть опасения по поводу насыщения рынка электромобилей и экономических трудностей, которые могут замедлить спрос на литий.

Будущее рынка лития

Мировой рынок лития продолжает расти, но для устойчивого развития необходимо решать проблемы с поставками, экологией и технологическими изменениями. Если эти препятствия будут преодолены, литий сохранит свою важную роль в переходе к более экологичному и технологически продвинутому будущему.

#литий #сырьевыетовары

Литий быстро стал критически важным элементом в гонке за лидерство в технологическом и энергетическом секторах, что привело к созданию мощного и прибыльного мирового рынка лития. Это связано с его незаменимой ролью в литий-ионных аккумуляторах, которые используются не только в смартфонах и ноутбуках, но и в электромобилях. С ростом глобального стремления к зеленой энергетике значение лития продолжает увеличиваться, делая его ключевым элементом в стремлении к устойчивому будущему.

Благодаря своим преимуществам, таким как высокая плотность энергии и длительный срок службы, литиевые батареи способствуют прогрессу в различных отраслях, от бытовой электроники до возобновляемых источников энергии. Однако возникает вопрос: действительно ли спрос на литий соответствует оптимистичным прогнозам?

Несмотря на важность лития для зеленой энергетики, чрезмерная добыча, особенно в Китае, привела к накоплению больших запасов. Это вызывает вопрос, смогут ли инициативы в области зеленой энергетики создать достаточный спрос для устойчивого роста цен на литий.

Факторы роста спроса на литий

Спрос на литий продолжает расти из-за нескольких факторов, включая быстрое расширение рынка электромобилей и ужесточение экологических норм. Кроме того, необходимость хранения энергии из возобновляемых источников также увеличивает спрос на литий-ионные аккумуляторы.

Проблемы и ограничения

Рост рынка лития может столкнуться с препятствиями, такими как сложность добычи и переработки, геополитические риски и технологические изменения. Например, новые технологии хранения энергии, такие как твердотельные батареи, могут снизить зависимость от лития. Также есть опасения по поводу насыщения рынка электромобилей и экономических трудностей, которые могут замедлить спрос на литий.

Будущее рынка лития

Мировой рынок лития продолжает расти, но для устойчивого развития необходимо решать проблемы с поставками, экологией и технологическими изменениями. Если эти препятствия будут преодолены, литий сохранит свою важную роль в переходе к более экологичному и технологически продвинутому будущему.

#литий #сырьевыетовары

💬 Наблюдение: Кстати говоря интересная ситуация, Минэнерго США снизило прогноз цены Brent до $82,8 за баррель к концу 2024 года, в тоже время предполагается что цена может вырасти к концу года на фоне решений ОПЕК+ и низкой динамики запасов нефти

Американское Минэнерго понизило свой прогноз средней стоимости нефти марки Brent в 2024 году — ранее эти ожидания были на уровне $84,44/барр., теперь они находятся в пределах до $82,8. Также понизились ожидания в отношении Brent на 2025 год — с прежних $85,71 до текущих $84,09, сообщает нам oilcapital.ru

Августовская стоимость котировки Brent в среднем составила $82. Сейчас нефтяные цены падают с ускорением, но министерство энергетики США предлагает не спешить с выводами и подождать успокоения рынка.

Американские эксперты предполагают, что к концу года нефтяные котировки подрастут, потому что ОПЕК+, скорее всего, в сложившихся условиях не будет спешить с увеличением добычи черного золота. А значит, цены вскоре могут вернуться к отметкам $80 и даже $90.

Мировые запасы не показывают роста и могут еще подсократиться до концу текущего года. Возможный рост запасов Минэнерго США ждет разве только в 2025 году.

#нефть #сша #сырьё #сырьевыетовары #опекплюс

Американское Минэнерго понизило свой прогноз средней стоимости нефти марки Brent в 2024 году — ранее эти ожидания были на уровне $84,44/барр., теперь они находятся в пределах до $82,8. Также понизились ожидания в отношении Brent на 2025 год — с прежних $85,71 до текущих $84,09, сообщает нам oilcapital.ru

Августовская стоимость котировки Brent в среднем составила $82. Сейчас нефтяные цены падают с ускорением, но министерство энергетики США предлагает не спешить с выводами и подождать успокоения рынка.

Американские эксперты предполагают, что к концу года нефтяные котировки подрастут, потому что ОПЕК+, скорее всего, в сложившихся условиях не будет спешить с увеличением добычи черного золота. А значит, цены вскоре могут вернуться к отметкам $80 и даже $90.

Мировые запасы не показывают роста и могут еще подсократиться до концу текущего года. Возможный рост запасов Минэнерго США ждет разве только в 2025 году.

#нефть #сша #сырьё #сырьевыетовары #опекплюс