💬 Наблюдение: Доля солнечной и ветровой генерации в мире достигнет от 54 до 72% к 2050 г — МЭА

Главные мысли из доклада МЭА "World Energy Outlook 2023"

Три сценария энергетического развития:

Сценарий объявленной политики (STEPS), в котором отражаются все объявленные сегодня политические намерения и цели в части развития энергетики, подкреплённые подробными мерами по их реализации;

Сценарий анонсированных обязательств (APS), в котором учитываются все климатические обязательства стран;

«Чистый ноль выбросов к 2050 году» (NZE2050), по которому большее число стран и компаний выполняют задачу по достижению нулевого баланса выбросов (Net Zero Emissions).

Энергетический переход:

🔹Быстрое развитие чистых технологий, хотя не все из них процветают.

🔹Резкий рост продаж электромобилей: каждый пятый проданный автомобиль в 2023 году — электрический.

🔹Рекордные 500 ГВт новых мощностей возобновляемой энергетики в 2023 году.

Возобновляемая энергетика:

🔹Существенное улучшение прогнозов для солнечной и ветровой энергии.

🔹В 2050 году 54-72% электроэнергии будут вырабатываться на основе солнца и ветра.

🔹Доля возобновляемых источников в глобальной генерации достигнет 70-89% в зависимости от сценария.

Ископаемые виды топлива:

🔹Пик потребления всех видов ископаемого топлива ожидается до 2030 года.

🔹В сценарии STEPS пик потребления нефти и газа — ближе к 2030 году, с последующим незначительным снижением.

Автомобильный транспорт:

🔹Пик продаж автомобилей с ДВС был достигнут в 2017 году.

🔹В 2030 году доля электромобилей в продажах пассажирских авто приблизится к 40%.

Низкоуглеродный водород:

🔹Снижение краткосрочной оценки потребности в водороде до 69 млн тонн к 2030 году.

🔹В секторе транспорта электромобили выигрывают у водородных автомобилей.

🔹Долгосрочный прогноз потребности в водороде остается на уровне 450 млн тонн к 2050 году.

🔹Прогнозируемая мощность электролизеров в мире к концу десятилетия — 175 ГВт, с возможным ростом до 420 ГВт.

#сырьевыетовары #мэа #энергетика

Главные мысли из доклада МЭА "World Energy Outlook 2023"

Три сценария энергетического развития:

Сценарий объявленной политики (STEPS), в котором отражаются все объявленные сегодня политические намерения и цели в части развития энергетики, подкреплённые подробными мерами по их реализации;

Сценарий анонсированных обязательств (APS), в котором учитываются все климатические обязательства стран;

«Чистый ноль выбросов к 2050 году» (NZE2050), по которому большее число стран и компаний выполняют задачу по достижению нулевого баланса выбросов (Net Zero Emissions).

Энергетический переход:

🔹Быстрое развитие чистых технологий, хотя не все из них процветают.

🔹Резкий рост продаж электромобилей: каждый пятый проданный автомобиль в 2023 году — электрический.

🔹Рекордные 500 ГВт новых мощностей возобновляемой энергетики в 2023 году.

Возобновляемая энергетика:

🔹Существенное улучшение прогнозов для солнечной и ветровой энергии.

🔹В 2050 году 54-72% электроэнергии будут вырабатываться на основе солнца и ветра.

🔹Доля возобновляемых источников в глобальной генерации достигнет 70-89% в зависимости от сценария.

Ископаемые виды топлива:

🔹Пик потребления всех видов ископаемого топлива ожидается до 2030 года.

🔹В сценарии STEPS пик потребления нефти и газа — ближе к 2030 году, с последующим незначительным снижением.

Автомобильный транспорт:

🔹Пик продаж автомобилей с ДВС был достигнут в 2017 году.

🔹В 2030 году доля электромобилей в продажах пассажирских авто приблизится к 40%.

Низкоуглеродный водород:

🔹Снижение краткосрочной оценки потребности в водороде до 69 млн тонн к 2030 году.

🔹В секторе транспорта электромобили выигрывают у водородных автомобилей.

🔹Долгосрочный прогноз потребности в водороде остается на уровне 450 млн тонн к 2050 году.

🔹Прогнозируемая мощность электролизеров в мире к концу десятилетия — 175 ГВт, с возможным ростом до 420 ГВт.

#сырьевыетовары #мэа #энергетика

👍21🤔6🔥3❤2

💬 Наблюдение: энергопотребление в мире базируется преимущественно на углеводородах! И в первую очередь на угле, нефти и газе! Это камень в огород тем лицам, кто уверен, что в ближайшие 10 - 20 лет на смену традиционной энергетике придётся альтернативная. Ничего подобного! Альтернативная энергетика в разы дороже, чем традиционная и требует огромного кол - ва капитальных вложений.

Тем самым планете и мировой экономике пока сносно работать в рамках тех энергетических устоев в рамках которых работает уже 2 - 3 века.

#энергетика #сентимент #уголь #природныйгаз #нефть

Тем самым планете и мировой экономике пока сносно работать в рамках тех энергетических устоев в рамках которых работает уже 2 - 3 века.

#энергетика #сентимент #уголь #природныйгаз #нефть

🔥43❤8💯6👍4🤔4

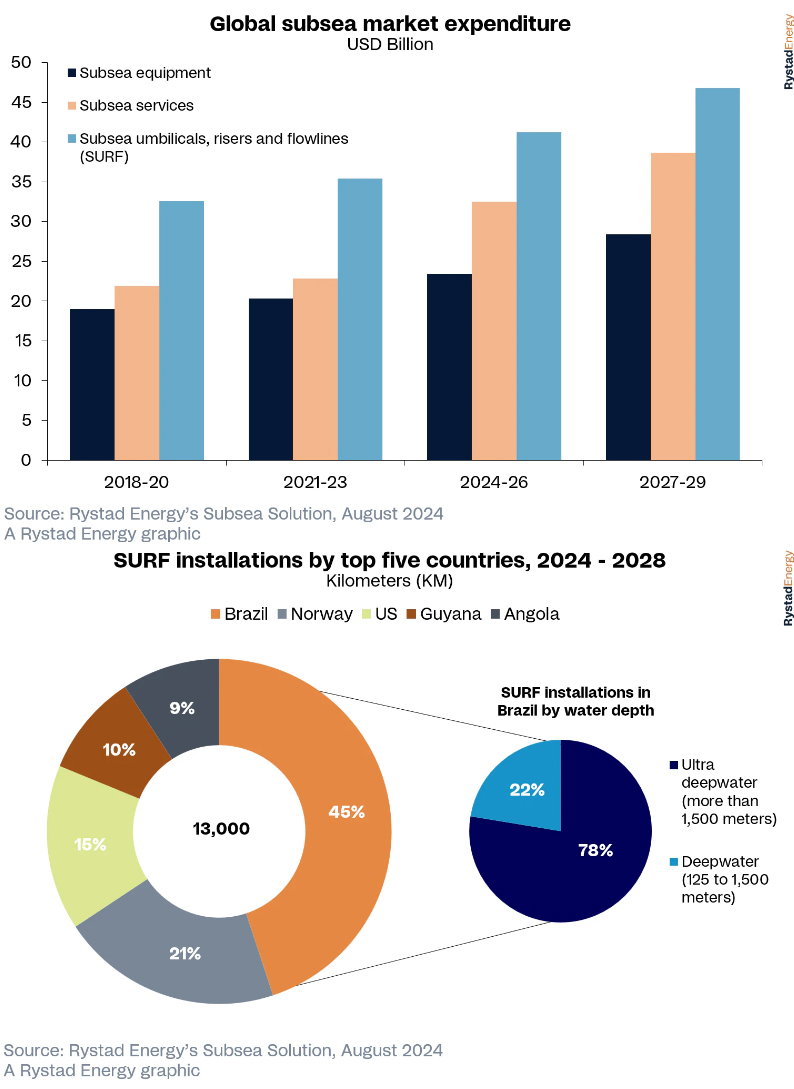

💬 Наблюдение: Подводные расходы, к 2027 году глобальные расходы превысят 42 миллиарда долларов

Сегмент рынка подводных технологий, который включает в себя компании, занимающиеся производственными и перерабатывающими системами, такими как подводные умбиликальные подъемники и трубопроводы (SURF), ёлки, устьевые головки, коллекторы и другие компоненты, готовится к значительному притоку капитала. Подстёгиваемые ростом расходов операторов на оборудование и установочные услуги, эксперты из Rystad Energy прогнозируют совокупный годовой темп роста (CAGR) в 10% с 2024 по 2027 год, а общий объем затрат, как ожидается, превысит 42 миллиарда долларов к концу этого периода.

Инвестиционная активность: Значительные инвестиции направляются в регионы Южной Америки и Европы. В частности, в Бразилии ожидается рост расходов на 18% в 2024 году до $6 млрд благодаря развитию подсолевых месторождений.

Рост подводного сектора: Ожидается, что к концу 2024 года глобальные расходы на подводное оборудование и технологии достигнут $32 млрд, что на 6,5% больше по сравнению с предыдущим годом. Особое внимание уделяется глубоководным и сверхглубоководным проектам.

"Подводный рынок уверенно восстановился от последствий Covid-19, который привел к значительному падению расходов на 20% в 2020 году. К 2021 году отрасль начала восстанавливаться, а расходы увеличились на 5% и достигли $23 млрд. Заглядывая в будущее, мы ожидаем устойчивого роста в подводном секторе, чему будет способствовать прогресс в глубоководной разведке и улавливании и хранении углерода (CCS). Это восстановление подчеркивает устойчивость отрасли и предполагает многообещающую траекторию последовательного прогресса" — Санвари Махаджан, аналитик по исследованиям цепочек поставок, Rystad Energy

Ключевые проекты и регионы: Крупные проекты, такие как Barracuda в Бразилии и Johan Castberg в Норвегии, будут доминировать на рынке. Южная Америка, особенно Бразилия, и Гайана, станут основными игроками, ожидается установка 500 подводных деревьев в течение пяти лет.

С 2022 года подводный сектор добился заметных успехов на фоне усиления санкционной активности в отношении глубоководных и сверхглубоководных разработок. Только в этом году на глубоководные проекты было потрачено 12 миллиардов долларов, из которых Европа внесла 28% от этой суммы. В период с 2020 по 2023 год Норвегия стала мировым лидером, установив 200 подводных деревьев из 600, размещенных на глубине (от 125 до 1 500 метров). За тот же период Норвегия также установила 1400 километров SURF на большой глубине, превысив 1200 километров в Бразилии.

Роль ExxonMobil и других компаний: ExxonMobil и другие компании, такие как Equinor и Petrobras, активно участвуют в развитии подводных проектов, особенно в Гайане и Бразилии.

Ожидается, что в секторе SURF к 2024 году глобальное количество установок достигнет 3 500 километров. Ожидается, что на долю Бразилии будет приходиться 22% от этого общего числа, в то время как на долю США и Анголы, по прогнозам, придется 15% и 10% соответственно. Ожидается, что с 2024 по 2028 год совокупный годовой темп роста (CAGR) составит 15%, при этом основными рынками станут Бразилия, Норвегия, США, Великобритания и Ангола.

Заглядывая в будущее поставщиков и операторов, готовых формировать рынок в ближайшие годы, ожидается, что TechnipFMC поставит около 400 подводных деревьев в период с 2024 по 2029 год. Из этого общего числа 35% приходится на разработки ExxonMobil в Гайане и 22% — на Petrobras в Бразилии. В то же время, ожидается, что OneSubsea поставит около 270 деревьев за тот же период, из которых около 40% прогнозируется в Бразилию. Ожидается, что Aker Solutions (теперь OneSubsea) поставит 150 деревьев, 80% из которых будут предназначены для Норвегии.

Petrobras, Equinor, Aker BP, Shell, BP и TotalEnergies занимают лидирующие позиции в различных регионах, инвестируя в глубоководные и сверхглубоководные проекты.

#энергетика

Сегмент рынка подводных технологий, который включает в себя компании, занимающиеся производственными и перерабатывающими системами, такими как подводные умбиликальные подъемники и трубопроводы (SURF), ёлки, устьевые головки, коллекторы и другие компоненты, готовится к значительному притоку капитала. Подстёгиваемые ростом расходов операторов на оборудование и установочные услуги, эксперты из Rystad Energy прогнозируют совокупный годовой темп роста (CAGR) в 10% с 2024 по 2027 год, а общий объем затрат, как ожидается, превысит 42 миллиарда долларов к концу этого периода.

Инвестиционная активность: Значительные инвестиции направляются в регионы Южной Америки и Европы. В частности, в Бразилии ожидается рост расходов на 18% в 2024 году до $6 млрд благодаря развитию подсолевых месторождений.

Рост подводного сектора: Ожидается, что к концу 2024 года глобальные расходы на подводное оборудование и технологии достигнут $32 млрд, что на 6,5% больше по сравнению с предыдущим годом. Особое внимание уделяется глубоководным и сверхглубоководным проектам.

"Подводный рынок уверенно восстановился от последствий Covid-19, который привел к значительному падению расходов на 20% в 2020 году. К 2021 году отрасль начала восстанавливаться, а расходы увеличились на 5% и достигли $23 млрд. Заглядывая в будущее, мы ожидаем устойчивого роста в подводном секторе, чему будет способствовать прогресс в глубоководной разведке и улавливании и хранении углерода (CCS). Это восстановление подчеркивает устойчивость отрасли и предполагает многообещающую траекторию последовательного прогресса" — Санвари Махаджан, аналитик по исследованиям цепочек поставок, Rystad Energy

Ключевые проекты и регионы: Крупные проекты, такие как Barracuda в Бразилии и Johan Castberg в Норвегии, будут доминировать на рынке. Южная Америка, особенно Бразилия, и Гайана, станут основными игроками, ожидается установка 500 подводных деревьев в течение пяти лет.

С 2022 года подводный сектор добился заметных успехов на фоне усиления санкционной активности в отношении глубоководных и сверхглубоководных разработок. Только в этом году на глубоководные проекты было потрачено 12 миллиардов долларов, из которых Европа внесла 28% от этой суммы. В период с 2020 по 2023 год Норвегия стала мировым лидером, установив 200 подводных деревьев из 600, размещенных на глубине (от 125 до 1 500 метров). За тот же период Норвегия также установила 1400 километров SURF на большой глубине, превысив 1200 километров в Бразилии.

Роль ExxonMobil и других компаний: ExxonMobil и другие компании, такие как Equinor и Petrobras, активно участвуют в развитии подводных проектов, особенно в Гайане и Бразилии.

Ожидается, что в секторе SURF к 2024 году глобальное количество установок достигнет 3 500 километров. Ожидается, что на долю Бразилии будет приходиться 22% от этого общего числа, в то время как на долю США и Анголы, по прогнозам, придется 15% и 10% соответственно. Ожидается, что с 2024 по 2028 год совокупный годовой темп роста (CAGR) составит 15%, при этом основными рынками станут Бразилия, Норвегия, США, Великобритания и Ангола.

Заглядывая в будущее поставщиков и операторов, готовых формировать рынок в ближайшие годы, ожидается, что TechnipFMC поставит около 400 подводных деревьев в период с 2024 по 2029 год. Из этого общего числа 35% приходится на разработки ExxonMobil в Гайане и 22% — на Petrobras в Бразилии. В то же время, ожидается, что OneSubsea поставит около 270 деревьев за тот же период, из которых около 40% прогнозируется в Бразилию. Ожидается, что Aker Solutions (теперь OneSubsea) поставит 150 деревьев, 80% из которых будут предназначены для Норвегии.

Petrobras, Equinor, Aker BP, Shell, BP и TotalEnergies занимают лидирующие позиции в различных регионах, инвестируя в глубоководные и сверхглубоководные проекты.

#энергетика

{kind=link}

👍26❤6🔥2💯2

💬 Наблюдение: МЭА Мощности возобновляемой энергетики не утроятся к 2030 году

Мощности ВИЭ по всему миру растут, но роста недостаточно для достижения климатических целей ООН

Возобновляемые источники энергии (ВИЭ) удовлетворят почти половину спроса на электричество к 2030 году, но не достигнут цели ООН по наращиванию мощностей для сокращения выбросов, пишет МЭА в своем докладе по возобновляемой энергетике. По плану предполагается нарастить мощности ВИЭ на 5500 ГВт к 2030 году, что почти в три раза больше, чем прирост за предыдущие семь лет (2017–2023 гг.).

МЭА уверяет, чтобы утроить мощности в мире, правительствам необходимо активизировать усилия по интеграции ВИЭ в электросети. Для этого придется построить и модернизировать 25 миллионов км электросетей и достичь 1500 ГВт накопительных мощностей к 2030 году.

Согласно прогнозам, к концу десятилетия 80% прироста мощностей ВИЭ придется на солнечную энергетику, которая вырастет до более 1100 ГВт и превысит потребление в 2 раза. Потенциальному избытку предложения будут способствуют снижение цен на солнечные панели и, увы, одновременные убытки производителей.

Сообщает https://oilcapital.ru/

#энергетика #сырьё

Мощности ВИЭ по всему миру растут, но роста недостаточно для достижения климатических целей ООН

Возобновляемые источники энергии (ВИЭ) удовлетворят почти половину спроса на электричество к 2030 году, но не достигнут цели ООН по наращиванию мощностей для сокращения выбросов, пишет МЭА в своем докладе по возобновляемой энергетике. По плану предполагается нарастить мощности ВИЭ на 5500 ГВт к 2030 году, что почти в три раза больше, чем прирост за предыдущие семь лет (2017–2023 гг.).

МЭА уверяет, чтобы утроить мощности в мире, правительствам необходимо активизировать усилия по интеграции ВИЭ в электросети. Для этого придется построить и модернизировать 25 миллионов км электросетей и достичь 1500 ГВт накопительных мощностей к 2030 году.

Согласно прогнозам, к концу десятилетия 80% прироста мощностей ВИЭ придется на солнечную энергетику, которая вырастет до более 1100 ГВт и превысит потребление в 2 раза. Потенциальному избытку предложения будут способствуют снижение цен на солнечные панели и, увы, одновременные убытки производителей.

Сообщает https://oilcapital.ru/

#энергетика #сырьё

👍37❤4🔥1🤔1

💬 Наблюдение: Путь Китая к углеродной нейтральности – меры на государственном и региональном уровнях

Китайская экономика переживает стремительную трансформацию в направлении устойчивого развития. Успешная реализация масштабных многоцелевых и многоуровневых реформ позволяет стране уверенно брать на себя обязательства по переходу к углеродной нейтральности к 2060 году.

Осуществляемые КНР преобразования создали условия для появления крупных хозяйственных достижений. В их числе, например, изготовление 80% используемых в мире солнечных панелей, выпуск 1,6 млн электромобилей за один только ноябрь 2024 года, установка в 2023-м генерирующих мощностей возобновляемой энергии в объеме, превышающем весь накопленный энергобаланс Италии, а также появление экогородов с населением более 650 тыс. человек, где основа промышленности – переработка отходов.

Практика преобразований Поднебесной богата инструментарием. Здесь параллельно используются как привычные механизмы физических ограничений и налоговых послаблений, так и достаточно редкие системы рыночного стимулирования, в которых задействованы сложные финансовые ESG-продукты. Китайский метод динамичной корректировки комбинаций и внутренних настроек подходов к зеленой трансформации является показательным примером экологической политики, идущей в ногу со стремительно меняющимися реалиями современного мира. Опыт КНР в области декарбонизации во многом беспрецедентен и, соответственно, особенно важен для изучения.

Подробнее в статье ЭкспертРА: https://raexpert.ru/researches/china_way_2025/

#китай #энергетика #сырьё #уголь

Китайская экономика переживает стремительную трансформацию в направлении устойчивого развития. Успешная реализация масштабных многоцелевых и многоуровневых реформ позволяет стране уверенно брать на себя обязательства по переходу к углеродной нейтральности к 2060 году.

Осуществляемые КНР преобразования создали условия для появления крупных хозяйственных достижений. В их числе, например, изготовление 80% используемых в мире солнечных панелей, выпуск 1,6 млн электромобилей за один только ноябрь 2024 года, установка в 2023-м генерирующих мощностей возобновляемой энергии в объеме, превышающем весь накопленный энергобаланс Италии, а также появление экогородов с населением более 650 тыс. человек, где основа промышленности – переработка отходов.

Практика преобразований Поднебесной богата инструментарием. Здесь параллельно используются как привычные механизмы физических ограничений и налоговых послаблений, так и достаточно редкие системы рыночного стимулирования, в которых задействованы сложные финансовые ESG-продукты. Китайский метод динамичной корректировки комбинаций и внутренних настроек подходов к зеленой трансформации является показательным примером экологической политики, идущей в ногу со стремительно меняющимися реалиями современного мира. Опыт КНР в области декарбонизации во многом беспрецедентен и, соответственно, особенно важен для изучения.

Подробнее в статье ЭкспертРА: https://raexpert.ru/researches/china_way_2025/

#китай #энергетика #сырьё #уголь

{kind=link}

👍29❤6

💬 Наблюдение: Индия делает ставку на уголь, несмотря на прогнозы о «зелёном повороте»

Международное энергетическое агентство (МЭА) и другие институты прогнозировали превращение Индии в лидера возобновляемых источников энергии (ВИЭ), особенно солнечной энергетики.

Однако после снятия ограничений на угольную генерацию в 2020 году спрос на уголь резко вырос.

Рекордное потребление электроэнергии в 2023 году

Общий спрос составил 1805 ТВт·ч, из которых 71,3% обеспечила угольная генерация.

Доля угля в энергетике Индии даже выше, чем в Китае.

Экономическая необходимость угольной генерации

Индия испытывает дефицит энергоносителей – газа, нефти и урана, что делает уголь самым доступным ресурсом.

Большая часть населения не может позволить себе электроэнергию по высоким ценам, характерным для развитых стран.

Для ускоренного экономического роста, необходимого, чтобы догнать Китай, Индии нужна дешёвая энергия, которую обеспечивает только уголь.

#уголь #сырьё #энергетика

Международное энергетическое агентство (МЭА) и другие институты прогнозировали превращение Индии в лидера возобновляемых источников энергии (ВИЭ), особенно солнечной энергетики.

Однако после снятия ограничений на угольную генерацию в 2020 году спрос на уголь резко вырос.

Рекордное потребление электроэнергии в 2023 году

Общий спрос составил 1805 ТВт·ч, из которых 71,3% обеспечила угольная генерация.

Доля угля в энергетике Индии даже выше, чем в Китае.

Экономическая необходимость угольной генерации

Индия испытывает дефицит энергоносителей – газа, нефти и урана, что делает уголь самым доступным ресурсом.

Большая часть населения не может позволить себе электроэнергию по высоким ценам, характерным для развитых стран.

Для ускоренного экономического роста, необходимого, чтобы догнать Китай, Индии нужна дешёвая энергия, которую обеспечивает только уголь.

#уголь #сырьё #энергетика

👍49❤8🤔2🔥1

💬 Наблюдение: Китай как «электрогосударство» курс на глобальное лидерство в энергетике будущего

1. Новый термин — «электрогосударства».

На смену нефтяным державам (Саудовская Аравия, Ирак, ОАЭ и др.) приходят так называемые «электрогосударства» — страны, активно переходящие от ископаемого топлива к электрификации, прежде всего в транспорте и промышленности.

2. Китай — мировой лидер в электрификации.

Согласно данным Международного энергетического агентства (МЭА), уровень электрификации в Китае достиг 30%, что выше, чем в США и ЕС (~22%). Под электрификацией понимается доля электроэнергии в конечном потреблении энергии.

3. Рост доли электромобилей.

В 2024 году 47,9% проданных в Китае легковых автомобилей — электромобили (EV), по сравнению с 6,3% в 2020 году. Для сравнения, в Европе этот показатель не превысил 23%.

4. Транспортная инфраструктура.

Китай обладает крупнейшей в мире сетью высокоскоростных железных дорог — 45 000 км (в 5 раз больше, чем в ЕС). К 2030 году протяжённость увеличится до 60 000 км.

5. Геополитические мотивы и стратегия.

Си Цзиньпин с 2012 года активно направляет страну к энергетической независимости. Китай диверсифицировал импорт и сосредоточился на контроле над критически важными ресурсами.

Источник: Эндрю Гилхольм, Control Risks.

6. Вклад в экономику и четвёртую промышленную революцию.

В 2024 году 10% ВВП Китая пришлись на сектор возобновляемой энергетики, обеспечив 25% экономического роста. Страна также лидирует в ИИ, робототехнике и Интернете вещей.

Источник: Центр исследований энергетики и чистого воздуха (CREA).

7. Уголь — двойственная реальность.

Китай по-прежнему остаётся крупнейшим загрязнителем. Несмотря на курс на сокращение потребления угля (ожидаемый пик — 2025 год), страна продолжает строить новые угольные ТЭС.

8. Электрификация как климатическая стратегия.

По мнению главы Комиссии по энергетическому переходу лорда Адэра Тернера, массовая электрификация — единственный путь к нулевому уровню выбросов парниковых газов.

#сырьё #энергетика #уголь #нефть #китай

1. Новый термин — «электрогосударства».

На смену нефтяным державам (Саудовская Аравия, Ирак, ОАЭ и др.) приходят так называемые «электрогосударства» — страны, активно переходящие от ископаемого топлива к электрификации, прежде всего в транспорте и промышленности.

2. Китай — мировой лидер в электрификации.

Согласно данным Международного энергетического агентства (МЭА), уровень электрификации в Китае достиг 30%, что выше, чем в США и ЕС (~22%). Под электрификацией понимается доля электроэнергии в конечном потреблении энергии.

3. Рост доли электромобилей.

В 2024 году 47,9% проданных в Китае легковых автомобилей — электромобили (EV), по сравнению с 6,3% в 2020 году. Для сравнения, в Европе этот показатель не превысил 23%.

4. Транспортная инфраструктура.

Китай обладает крупнейшей в мире сетью высокоскоростных железных дорог — 45 000 км (в 5 раз больше, чем в ЕС). К 2030 году протяжённость увеличится до 60 000 км.

5. Геополитические мотивы и стратегия.

Си Цзиньпин с 2012 года активно направляет страну к энергетической независимости. Китай диверсифицировал импорт и сосредоточился на контроле над критически важными ресурсами.

Источник: Эндрю Гилхольм, Control Risks.

6. Вклад в экономику и четвёртую промышленную революцию.

В 2024 году 10% ВВП Китая пришлись на сектор возобновляемой энергетики, обеспечив 25% экономического роста. Страна также лидирует в ИИ, робототехнике и Интернете вещей.

Источник: Центр исследований энергетики и чистого воздуха (CREA).

7. Уголь — двойственная реальность.

Китай по-прежнему остаётся крупнейшим загрязнителем. Несмотря на курс на сокращение потребления угля (ожидаемый пик — 2025 год), страна продолжает строить новые угольные ТЭС.

8. Электрификация как климатическая стратегия.

По мнению главы Комиссии по энергетическому переходу лорда Адэра Тернера, массовая электрификация — единственный путь к нулевому уровню выбросов парниковых газов.

#сырьё #энергетика #уголь #нефть #китай

{kind=link}

👍42🔥7❤5🤔2

💬 Наблюдение: ОПЕК, пик спроса на нефть в обозримом будущем не ожидается

Спрос на нефть останется высоким как минимум в ближайшие 25 лет, заявил генеральный секретарь ОПЕК Хайтам аль-Гайс на выставке Global Energy Show в Калгари (Канада). По его словам, драйвером выступает рост населения Земли.

Согласно прогнозу ОПЕК, к 2050 году мировая потребность в энергии увеличится на 24%, а ежедневный спрос на нефть превысит 120 млн баррелей. Эти оценки подтверждают предыдущие расчеты организации, опубликованные в 2024 году.

🔹 Инвестиции в нефть и газ необходимы

Аль-Гайс выразил обеспокоенность недостаточными глобальными инвестициями в нефтегазовую отрасль. Он предупредил, что нехватка финансирования может поставить под угрозу энергетическую безопасность и создать риски нестабильности как для стран-производителей, так и для потребителей.

По оценкам ОПЕК, для удовлетворения мирового спроса до 2050 года необходимо инвестировать $17,4 трлн в энергетический сектор.

🔹 Климатическая политика: за технологии, против жестких сроков

Глава ОПЕК также высказался по поводу климатической повестки. Он заявил, что поддерживает сокращение выбросов, но призвал отказаться от нереалистичных целей, слишком завязанных на жестких сроках и исключении традиционных источников энергии.

Аль-Гайс подчеркнул необходимость не противопоставлять источники энергии друг другу, а использовать современные технологии улавливания и хранения углерода, чтобы сделать нефтегазовый сектор более экологичным.

Вывод: ОПЕК ожидает устойчивый рост спроса на нефть до середины XXI века. При этом организация призывает к более взвешенной климатической политике и значительным инвестициям в традиционные энергетические отрасли, чтобы избежать глобальных рисков.

Акции | Сырьевой | Облигации | Финансы и недвижимость

#нефть #сырьё #опек #энергетика

Спрос на нефть останется высоким как минимум в ближайшие 25 лет, заявил генеральный секретарь ОПЕК Хайтам аль-Гайс на выставке Global Energy Show в Калгари (Канада). По его словам, драйвером выступает рост населения Земли.

Согласно прогнозу ОПЕК, к 2050 году мировая потребность в энергии увеличится на 24%, а ежедневный спрос на нефть превысит 120 млн баррелей. Эти оценки подтверждают предыдущие расчеты организации, опубликованные в 2024 году.

🔹 Инвестиции в нефть и газ необходимы

Аль-Гайс выразил обеспокоенность недостаточными глобальными инвестициями в нефтегазовую отрасль. Он предупредил, что нехватка финансирования может поставить под угрозу энергетическую безопасность и создать риски нестабильности как для стран-производителей, так и для потребителей.

По оценкам ОПЕК, для удовлетворения мирового спроса до 2050 года необходимо инвестировать $17,4 трлн в энергетический сектор.

🔹 Климатическая политика: за технологии, против жестких сроков

Глава ОПЕК также высказался по поводу климатической повестки. Он заявил, что поддерживает сокращение выбросов, но призвал отказаться от нереалистичных целей, слишком завязанных на жестких сроках и исключении традиционных источников энергии.

Аль-Гайс подчеркнул необходимость не противопоставлять источники энергии друг другу, а использовать современные технологии улавливания и хранения углерода, чтобы сделать нефтегазовый сектор более экологичным.

Вывод: ОПЕК ожидает устойчивый рост спроса на нефть до середины XXI века. При этом организация призывает к более взвешенной климатической политике и значительным инвестициям в традиционные энергетические отрасли, чтобы избежать глобальных рисков.

Акции | Сырьевой | Облигации | Финансы и недвижимость

#нефть #сырьё #опек #энергетика

👍29❤14🔥3

💬 Наблюдение: Энергопереход и дефицит меди, главная угроза зеленой трансформации

Одна из ключевых проблем глобального энергоперехода — нарастающий дефицит меди, как наглядно показано в визуализации от BHP. Медь — базовый металл для «зеленой» энергетики: каждый электромобиль содержит от 40 до 80 кг меди, а для одной ветряной турбины счёт идет на тонны.

🔹Спрос на медь растёт и будет расти:

Энергоёмкость возобновляемых источников энергии (ВИЭ) значительно выше, чем у традиционной генерации.

Альтернативная энергетика требует в разы больше меди, чем технологии на углеводородах.

🔹Переработка не решает проблему:

Хотя медь активно рециклируется, при переработке теряется до десятков процентов сырья, что снижает её оборотоспособность в условиях растущего спроса.

Новых крупных месторождений — почти нет:

Большинство легкодоступных и богатых месторождений было открыто в XX веке.

Новые открытия чаще всего средние по объему, а руды:

залегают всё глубже и дальше: в Арктике, Африке, пустынях Австралии;

более бедные по содержанию меди;

требуют дорогой добычи с ухудшающимися экономическими параметрами.

Вывод: для устойчивого энергоперехода одной волей и политикой недостаточно — необходимы новые технологии геологоразведки, инвестиции в разведку и добычу, а также грамотная металлогенная стратегия, иначе медь может стать бутылочным горлышком всей энергетической трансформации.

Акции | Сырьевой | Облигации | Финансы и недвижимость

#сырьё #медь #энергетика

Одна из ключевых проблем глобального энергоперехода — нарастающий дефицит меди, как наглядно показано в визуализации от BHP. Медь — базовый металл для «зеленой» энергетики: каждый электромобиль содержит от 40 до 80 кг меди, а для одной ветряной турбины счёт идет на тонны.

🔹Спрос на медь растёт и будет расти:

Энергоёмкость возобновляемых источников энергии (ВИЭ) значительно выше, чем у традиционной генерации.

Альтернативная энергетика требует в разы больше меди, чем технологии на углеводородах.

🔹Переработка не решает проблему:

Хотя медь активно рециклируется, при переработке теряется до десятков процентов сырья, что снижает её оборотоспособность в условиях растущего спроса.

Новых крупных месторождений — почти нет:

Большинство легкодоступных и богатых месторождений было открыто в XX веке.

Новые открытия чаще всего средние по объему, а руды:

залегают всё глубже и дальше: в Арктике, Африке, пустынях Австралии;

более бедные по содержанию меди;

требуют дорогой добычи с ухудшающимися экономическими параметрами.

Вывод: для устойчивого энергоперехода одной волей и политикой недостаточно — необходимы новые технологии геологоразведки, инвестиции в разведку и добычу, а также грамотная металлогенная стратегия, иначе медь может стать бутылочным горлышком всей энергетической трансформации.

Акции | Сырьевой | Облигации | Финансы и недвижимость

#сырьё #медь #энергетика

{kind=link}

👍35❤11🔥6