💬 Обозрение: запасы меди в мире дошли до минимумов за последние 10 лет (картинка с чёрным фоном). И теперь обратите внимание на ценовой график меди (картинка с белым фоном). Вообще сейчас на ценообразование меди активнейшим образом влияет преимущественно девальвация доллара, собственно этот фактор надо учитывать.

#Медь, #ДрагоценныеМеталл

#Медь, #ДрагоценныеМеталл

{kind=link}

{kind=link}

🌎🛢 Пресс-конференция МЭА по рынку нефти:

1) МЭА ухудшило прогноз по росту спроса на нефть в 2021 г. на 0,3 млн баррелей в сутки, до 5,5 млн баррелей в сутки на фоне новых локдаунов, говорится в отчете.

2) Глобальное предложение нефти в 2021 году будет расти на 1 млн баррелей в сутки против падения на 6,6 млн баррелей в сутки в 2020 году.

3) Как отмечается, страны ОПЕК+ продолжат смягчать ограничения по добыче нефти во II квартале до 5,8 млн баррелей в сутки. Страны ОПЕК+ могут начать восстанавливать свою долю на рынке нефти на фоне отсутствия роста добычи в США.

4) Мировые запасы нефти в I квартале 2021 году могут снизиться на 100 млн баррелей в сутки после решения ОПЕК+ усилить сокращение добычи, говорится в отчете.

#Нефть, #Кризис

1) МЭА ухудшило прогноз по росту спроса на нефть в 2021 г. на 0,3 млн баррелей в сутки, до 5,5 млн баррелей в сутки на фоне новых локдаунов, говорится в отчете.

2) Глобальное предложение нефти в 2021 году будет расти на 1 млн баррелей в сутки против падения на 6,6 млн баррелей в сутки в 2020 году.

3) Как отмечается, страны ОПЕК+ продолжат смягчать ограничения по добыче нефти во II квартале до 5,8 млн баррелей в сутки. Страны ОПЕК+ могут начать восстанавливать свою долю на рынке нефти на фоне отсутствия роста добычи в США.

4) Мировые запасы нефти в I квартале 2021 году могут снизиться на 100 млн баррелей в сутки после решения ОПЕК+ усилить сокращение добычи, говорится в отчете.

#Нефть, #Кризис

💬 Обозрение: Adnoc, государственная нефтяная компания Абу-Даби, Adu Dhabi Investment Holding и Mubadala Investment, два государственных инвестиционных фонда, объединились в водородный альянс Абу-Даби для развития производства и экспорта водорода, присоединившись к растущему числу компаний, делающих ставки на водорода.

Bloomberg сообщает, что Adnoc и Mubadala будут производить водород как из природного газа (синий водород), так и из возобновляемых источников энергии (зеленый водород) и экспортировать его по всему миру.

В общем ожидания и ставки на водород становятся все более весомыми как члена будущего энергобаланса мира, хотя производство зеленого водорода - конечная цель разработчиков повестки дня по-прежнему намного дороже, чем зеленый или серый водород, производимый из природного газа и угля.

#Водород, #Энергетика

Bloomberg сообщает, что Adnoc и Mubadala будут производить водород как из природного газа (синий водород), так и из возобновляемых источников энергии (зеленый водород) и экспортировать его по всему миру.

В общем ожидания и ставки на водород становятся все более весомыми как члена будущего энергобаланса мира, хотя производство зеленого водорода - конечная цель разработчиков повестки дня по-прежнему намного дороже, чем зеленый или серый водород, производимый из природного газа и угля.

#Водород, #Энергетика

💬 Наблюдение: оценки спроса / предложения на медь указывают на рост дефицита на рынке в 2021 году. И обратите внимание на данный пост - https://yangx.top/BirzhevikOilGasCoalOfficial/77

#Медь, #ДрагоценныеМеталлы

#Медь, #ДрагоценныеМеталлы

{kind=link}

💬 Мнение: касательно мирового промышленного сектора в 2021 году.

В текущий момент времени (после кризиса 2020 года) восстановление экономики набирает силу, спрос на металлы растет, а настроения на промышленных рынках металлов оптимистичны. В этих условиях цены на металлы продолжат расти и в 2021 году:

1) Восстановление цены на сталь формируется из-за восстановления спроса, более высоких затрат на ввод и ограничений поставок.

2) Цена на железную руду остается относительно высокой, и австралийский коксующийся уголь восстанавливается в том числе.

3) Цены на основные металлы внимательно следят за экономическим циклом.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Сталь: более сильный спрос на металл и более низкое предложение приводят к росту цен.

Спрос на сталеемкие потребительские товары, такие как автомобили и бытовая техника, в настоящее время высок на нескольких рынках. Рыночные настроения хорошие, и активность улучшается лучше, чем ожидалось. В частности, продажи автомобилей в Китае очень сильно выросли за последние пять месяцев 2020 года. Восстановление спроса в Европе и США идет несколько медленнее, но на обратном пути. Многие конечные потребители стали пополняют запасы более интенсивно. В результате предложение с трудом поспевает за быстрым восстановлением спроса. Результатом этого является рост цен. Повышенные затраты на производство стали-главным образом из – за более высоких цен на железную руду и металлолом-также способствуют росту цен на сталь. В следующем году цены на сталь останутся скорее всего относительно высокими.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Железная руда: цена остается относительно высокой в этом году.

Сильный китайский спрос на железную руду и ограниченное предложение стали причиной роста цен на железную руду. Производство стали в Китае сильно выросло в последние месяцы, а запасы железной руды сократились. Кроме того, как Австралия, так и Бразилия изо всех сил пытались удовлетворить более сильный рост спроса, главным образом из-за влияния экстремальных погодных условий (обильные осадки и тропические штормы). Спрос на железную руду хорошего качества остается высоким во всем мире. Ценовые риски возникают в основном со стороны предложения. В любом случае, нынешняя высокая цена-это приглашение для металлургических компаний производить больше. Восстановление предложения приведет к снижению цен в течение года. Но в целом цена на железную руду в этом году остается относительно высокой.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Коксующийся уголь: восстановление цен на горизонте.

Китайские ограничения на импорт коксующегося угля из Австралии приводят к тому, что цены на коксующийся уголь в Австралии постоянно снижаются. Спрос на австралийский коксующийся уголь из Индии, Японии, Тайваня и Вьетнама растет, но не вызывает разворота ценового тренда. В целом поставки коксующегося угля из-за пределов Австралии (таких как Россия, Монголия и Китай) ограничены. Это означает, что существующие торговые потоки подвержены изменениям. Например, Китай закупает больше коксующегося угля из Канады. Несмотря на то, что погодное явление Ла-Нина еще больше ослабнет в ближайшие недели, сильные осадки все же ожидаются. Это окажет давление на поставки из Австралии и приведет к росту цен. Растущий мировой спрос на коксующийся уголь в связи с восстановлением сталелитейного сектора также будет способствовать восстановлению цен.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

В текущий момент времени (после кризиса 2020 года) восстановление экономики набирает силу, спрос на металлы растет, а настроения на промышленных рынках металлов оптимистичны. В этих условиях цены на металлы продолжат расти и в 2021 году:

1) Восстановление цены на сталь формируется из-за восстановления спроса, более высоких затрат на ввод и ограничений поставок.

2) Цена на железную руду остается относительно высокой, и австралийский коксующийся уголь восстанавливается в том числе.

3) Цены на основные металлы внимательно следят за экономическим циклом.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Сталь: более сильный спрос на металл и более низкое предложение приводят к росту цен.

Спрос на сталеемкие потребительские товары, такие как автомобили и бытовая техника, в настоящее время высок на нескольких рынках. Рыночные настроения хорошие, и активность улучшается лучше, чем ожидалось. В частности, продажи автомобилей в Китае очень сильно выросли за последние пять месяцев 2020 года. Восстановление спроса в Европе и США идет несколько медленнее, но на обратном пути. Многие конечные потребители стали пополняют запасы более интенсивно. В результате предложение с трудом поспевает за быстрым восстановлением спроса. Результатом этого является рост цен. Повышенные затраты на производство стали-главным образом из – за более высоких цен на железную руду и металлолом-также способствуют росту цен на сталь. В следующем году цены на сталь останутся скорее всего относительно высокими.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Железная руда: цена остается относительно высокой в этом году.

Сильный китайский спрос на железную руду и ограниченное предложение стали причиной роста цен на железную руду. Производство стали в Китае сильно выросло в последние месяцы, а запасы железной руды сократились. Кроме того, как Австралия, так и Бразилия изо всех сил пытались удовлетворить более сильный рост спроса, главным образом из-за влияния экстремальных погодных условий (обильные осадки и тропические штормы). Спрос на железную руду хорошего качества остается высоким во всем мире. Ценовые риски возникают в основном со стороны предложения. В любом случае, нынешняя высокая цена-это приглашение для металлургических компаний производить больше. Восстановление предложения приведет к снижению цен в течение года. Но в целом цена на железную руду в этом году остается относительно высокой.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Коксующийся уголь: восстановление цен на горизонте.

Китайские ограничения на импорт коксующегося угля из Австралии приводят к тому, что цены на коксующийся уголь в Австралии постоянно снижаются. Спрос на австралийский коксующийся уголь из Индии, Японии, Тайваня и Вьетнама растет, но не вызывает разворота ценового тренда. В целом поставки коксующегося угля из-за пределов Австралии (таких как Россия, Монголия и Китай) ограничены. Это означает, что существующие торговые потоки подвержены изменениям. Например, Китай закупает больше коксующегося угля из Канады. Несмотря на то, что погодное явление Ла-Нина еще больше ослабнет в ближайшие недели, сильные осадки все же ожидаются. Это окажет давление на поставки из Австралии и приведет к росту цен. Растущий мировой спрос на коксующийся уголь в связи с восстановлением сталелитейного сектора также будет способствовать восстановлению цен.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Алюминий: цена сохранит свой относительно высокий уровень в 2021 году.

Китай, как правило, является чистым экспортером алюминия, и импорт почти незначителен. В 2020 году эта картина накренилась. Из-за сильного внутреннего спроса на алюминий объемы экспорта сократились, а импорт алюминия резко возрос. Китайский отскок спроса в основном обусловлен сильным догоняющим спросом со стороны автомобильного сектора и целевыми пакетами китайской экономической поддержки в строительном секторе. Спрос также восстановился в Европе, США и Японии. Цена перевалила за 2000 долларов США/т. Книги заказов на алюминиевые листы полностью заполнены на первый квартал 2021 года. Это удерживает цены в этом году относительно высокими. Риск снижения цен витает в воздухе, когда китайские стимулирующие расходы прекращаются. Тогда Китай снова становится чистым экспортером металла.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Никель: ожидания вокруг электромобиля держат цену на высоком уровне.

Новый год только начался, но цена на никель уже выросла примерно на 8%. И это при том, что рынок находится в избытке. Оптимизм широко поддерживается на рынке никеля. Во многом это связано с ожиданием устойчивого долгосрочного спроса со стороны аккумуляторного сектора. Этому способствует дальнейший рост продаж электромобилей. Это ускорится в предстоящий период. Чтобы оживить экономический рост в эпоху после Ковида-19, а также сократить выбросы CO2, многие правительства во всем мире открывают зеленые стимулы. В результате цена останется относительно высокой. Однако сектор нержавеющей стали сильно пострадал от кризиса Covid-19 с резким сокращением производства металла. Сильное восстановление в краткосрочной перспективе на глобальной основе маловероятно.

‼️Данный пост НЕ ЯВЛЯЕТСЯ индивидуальной инвестиционной рекомендацией, он лишь обозначает мнение автора касательно сырьевого рынка. Ваши деньги и ваши действия в рынке - ваша ответственность.

#Сталь, #Алюминий, #ЖелезнаяРуда, #Никель, #Уголь, #Промышленность, #Сырьё, #Кризис

Китай, как правило, является чистым экспортером алюминия, и импорт почти незначителен. В 2020 году эта картина накренилась. Из-за сильного внутреннего спроса на алюминий объемы экспорта сократились, а импорт алюминия резко возрос. Китайский отскок спроса в основном обусловлен сильным догоняющим спросом со стороны автомобильного сектора и целевыми пакетами китайской экономической поддержки в строительном секторе. Спрос также восстановился в Европе, США и Японии. Цена перевалила за 2000 долларов США/т. Книги заказов на алюминиевые листы полностью заполнены на первый квартал 2021 года. Это удерживает цены в этом году относительно высокими. Риск снижения цен витает в воздухе, когда китайские стимулирующие расходы прекращаются. Тогда Китай снова становится чистым экспортером металла.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Никель: ожидания вокруг электромобиля держат цену на высоком уровне.

Новый год только начался, но цена на никель уже выросла примерно на 8%. И это при том, что рынок находится в избытке. Оптимизм широко поддерживается на рынке никеля. Во многом это связано с ожиданием устойчивого долгосрочного спроса со стороны аккумуляторного сектора. Этому способствует дальнейший рост продаж электромобилей. Это ускорится в предстоящий период. Чтобы оживить экономический рост в эпоху после Ковида-19, а также сократить выбросы CO2, многие правительства во всем мире открывают зеленые стимулы. В результате цена останется относительно высокой. Однако сектор нержавеющей стали сильно пострадал от кризиса Covid-19 с резким сокращением производства металла. Сильное восстановление в краткосрочной перспективе на глобальной основе маловероятно.

‼️Данный пост НЕ ЯВЛЯЕТСЯ индивидуальной инвестиционной рекомендацией, он лишь обозначает мнение автора касательно сырьевого рынка. Ваши деньги и ваши действия в рынке - ваша ответственность.

#Сталь, #Алюминий, #ЖелезнаяРуда, #Никель, #Уголь, #Промышленность, #Сырьё, #Кризис

💬 Мнение: касательно темы "заменят альтернативные источники энергетики нефть и газ или нет."

Хотелось бы рассказать о таком термине как экспоненциальный рост. Это возрастание величины, когда скорость роста пропорциональна значению самой величины. Основополагающим свойством данного роста является то, что для любой экспоненциально растущей величины чем большее значение она принимает, тем быстрее растёт.

Для всеобщей ясности приведу пример подобного роста который каждый из нас уже видел. Это развитие мира мобильных устройств. Вспомните как выглядели телефоны 10 лет назад, а 15? Теперь посмотрите на последние айфоны и прочие новинки данного рынка.

Появилась технология, и она начала развиваться в геометрической прогрессии.

Теперь возвращаемся к нашим альтернативным источникам энергии. Если 10 лет назад у данной отрасли не было шансов заявлять о себе так как мы наблюдаем сегодня, то на данный момент появляется все больше технологий и возможностей для изучения и исследований данного вопроса, так что прибавьте еще 10 лет и сможете примерно представить, что из себя будет представлять альтернативная энергетика в 2031 году.

Конечно это не прогноз, это предположение основанное на логике роста человеческого прогресса когда появляется достаточно возможностей и заинтересованных лиц в инвестировании. Последних скорее всего будет с каждым годом все больше и больше.

#Нефть, #Газ, #Энергетика, #Сырьё

Хотелось бы рассказать о таком термине как экспоненциальный рост. Это возрастание величины, когда скорость роста пропорциональна значению самой величины. Основополагающим свойством данного роста является то, что для любой экспоненциально растущей величины чем большее значение она принимает, тем быстрее растёт.

Для всеобщей ясности приведу пример подобного роста который каждый из нас уже видел. Это развитие мира мобильных устройств. Вспомните как выглядели телефоны 10 лет назад, а 15? Теперь посмотрите на последние айфоны и прочие новинки данного рынка.

Появилась технология, и она начала развиваться в геометрической прогрессии.

Теперь возвращаемся к нашим альтернативным источникам энергии. Если 10 лет назад у данной отрасли не было шансов заявлять о себе так как мы наблюдаем сегодня, то на данный момент появляется все больше технологий и возможностей для изучения и исследований данного вопроса, так что прибавьте еще 10 лет и сможете примерно представить, что из себя будет представлять альтернативная энергетика в 2031 году.

Конечно это не прогноз, это предположение основанное на логике роста человеческого прогресса когда появляется достаточно возможностей и заинтересованных лиц в инвестировании. Последних скорее всего будет с каждым годом все больше и больше.

#Нефть, #Газ, #Энергетика, #Сырьё

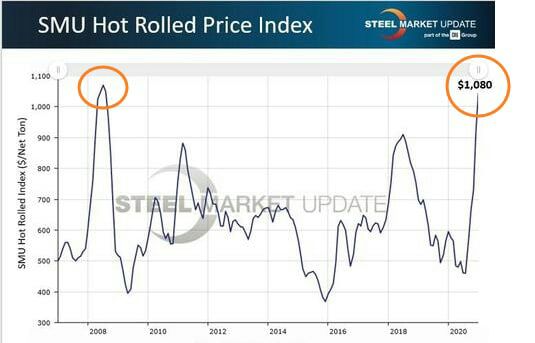

💬 Наблюдение: цена на сталь достигла пика 2008 года (товарно-сырьевой цикл).

#Сталь, #Металлургия, #Сырьё

#Сталь, #Металлургия, #Сырьё

{kind=link}

💬🌕 Обозрение: обратите внимание на данный график, а именно на соотношение серебра в автопроме до 2040 года. Если учитывать, что в текущем десятилетии активно подбираться к традиционному (углеводородному) транспорту будет электрический, то данный график вам в помощь! Спрос на серебро даст сильный толчок по росту цены + данный вид драгоценного металла в текущей парадигме времени активно отстаёт от рынка (учитывайте это).

#Серебро, #ДрагоценныеМеталлы

#Серебро, #ДрагоценныеМеталлы

{kind=link}

{kind=link}

💬🌾 Мнение: взгляд на мировой сельскохозяйственный сектор с точки зрения макроэкономического анализа.

Более сильное увеличение внутреннего потребления сельскохозяйственных товаров не позволяет компенсировать потерю внутреннего потребления. В то время как частичные локдауна и прочие ограничения из-за ковида все еще действуют в Европе и США, то жизнь в Китае в значительной степени вернулась в нормальное русло. Китайский импортный спрос на пшеницу, кукурузу и соевые бобы, в частности, продолжает расти и приводит к значительному восстановлению цен на зерно. Между тем, восстановление спроса на сахар, кофе и какао еще не произошло. Для этих товаров перебои в поставках часто играют важную роль в ценообразовании:

1) Индекс цен на продовольствие продолжает расти, достигнув уровня начала 2017 года.

2) Зерновые: закупка китайцами зерна вызывает уверенное восстановление цен.

3) Смягчает: опасения по поводу (возможных) перебоев в поставках растут.

Пшеница: китайский импорт пшеницы более чем удвоился.

Рынок пшеницы относительно не пострадал от шока COVID-19. Цена изначально снижалась, но это было больше связано с негативными настроениями и неприятием спекулянтами рисков на товарных рынках в целом. Снижение спроса на пшеницу было ограниченным и быстро восстановилось благодаря стратегическому пополнению запасов странами. Цены на пшеницу в последнее время были повышены из-за опасений засухи в США и России, а также более сильного спроса со стороны импортеров, особенно Китая. До сентября китайский импорт ежегодно увеличивался более чем в два раза. Кроме того, министерство сельского хозяйства США ожидается, что в 2020/21 году запасы в США достигнут самого низкого уровня за последние шесть лет. Эти аспекты пока удерживают цены на относительно высоком уровне.

Кукуруза: сильный китайский спрос после разочаровывающего урожая.

Китайский спрос на кукурузу в настоящее время остается сильным из-за высокого спроса на корма для животных и поврежденных поставок в Китае после штормов и засухи. Однако этанол от продаж кукурузы в Бразилии и США по-прежнему вызывает озабоченность. Спрос на этанол все еще относительно слаб. Из-за более низкого потребления нефти, связанного с COVID-19, неопределенность в отношении спроса на этанол из кукурузы остается высокой. В следующем сезоне производство кукурузы увеличится примерно на 3%, по данным министерства сельского хозяйства США и мкгр Производство в США и Бразилии в частности демонстрирует высокие показатели роста. Не будет отставания и в спросе на кукурузу, который в следующем сезоне вырастет почти на 2%. Большую долю в этом играет рост китайского спроса.

Соевые бобы: китайский спрос на соевые бобы очень высок.

В связи с резким ростом китайского спроса на соевые бобы со стороны США ожидания по запасам были значительно пересмотрены в сторону понижения. В сезоне 2020 - 2021 акции в США достигнут семилетнего минимума. Тем временем цены на соевые бобы в США поднялись до новых высот. При сохранении спроса со стороны Китая, обусловленного устойчивым ростом поголовья свиней там, цены будут расти и дальше. Цены на бразильскую сою уже достигли рекордных высот, и это привело к ухудшению конкурентоспособности. Засуха в Бразилии также затруднила посевные работы. В целом мировое производство будет расти в следующем сезоне, главным образом за счет существенного расширения в США.

Более сильное увеличение внутреннего потребления сельскохозяйственных товаров не позволяет компенсировать потерю внутреннего потребления. В то время как частичные локдауна и прочие ограничения из-за ковида все еще действуют в Европе и США, то жизнь в Китае в значительной степени вернулась в нормальное русло. Китайский импортный спрос на пшеницу, кукурузу и соевые бобы, в частности, продолжает расти и приводит к значительному восстановлению цен на зерно. Между тем, восстановление спроса на сахар, кофе и какао еще не произошло. Для этих товаров перебои в поставках часто играют важную роль в ценообразовании:

1) Индекс цен на продовольствие продолжает расти, достигнув уровня начала 2017 года.

2) Зерновые: закупка китайцами зерна вызывает уверенное восстановление цен.

3) Смягчает: опасения по поводу (возможных) перебоев в поставках растут.

Пшеница: китайский импорт пшеницы более чем удвоился.

Рынок пшеницы относительно не пострадал от шока COVID-19. Цена изначально снижалась, но это было больше связано с негативными настроениями и неприятием спекулянтами рисков на товарных рынках в целом. Снижение спроса на пшеницу было ограниченным и быстро восстановилось благодаря стратегическому пополнению запасов странами. Цены на пшеницу в последнее время были повышены из-за опасений засухи в США и России, а также более сильного спроса со стороны импортеров, особенно Китая. До сентября китайский импорт ежегодно увеличивался более чем в два раза. Кроме того, министерство сельского хозяйства США ожидается, что в 2020/21 году запасы в США достигнут самого низкого уровня за последние шесть лет. Эти аспекты пока удерживают цены на относительно высоком уровне.

Кукуруза: сильный китайский спрос после разочаровывающего урожая.

Китайский спрос на кукурузу в настоящее время остается сильным из-за высокого спроса на корма для животных и поврежденных поставок в Китае после штормов и засухи. Однако этанол от продаж кукурузы в Бразилии и США по-прежнему вызывает озабоченность. Спрос на этанол все еще относительно слаб. Из-за более низкого потребления нефти, связанного с COVID-19, неопределенность в отношении спроса на этанол из кукурузы остается высокой. В следующем сезоне производство кукурузы увеличится примерно на 3%, по данным министерства сельского хозяйства США и мкгр Производство в США и Бразилии в частности демонстрирует высокие показатели роста. Не будет отставания и в спросе на кукурузу, который в следующем сезоне вырастет почти на 2%. Большую долю в этом играет рост китайского спроса.

Соевые бобы: китайский спрос на соевые бобы очень высок.

В связи с резким ростом китайского спроса на соевые бобы со стороны США ожидания по запасам были значительно пересмотрены в сторону понижения. В сезоне 2020 - 2021 акции в США достигнут семилетнего минимума. Тем временем цены на соевые бобы в США поднялись до новых высот. При сохранении спроса со стороны Китая, обусловленного устойчивым ростом поголовья свиней там, цены будут расти и дальше. Цены на бразильскую сою уже достигли рекордных высот, и это привело к ухудшению конкурентоспособности. Засуха в Бразилии также затруднила посевные работы. В целом мировое производство будет расти в следующем сезоне, главным образом за счет существенного расширения в США.

Сахар: неопределенность в отношении поставок.

Из-за относительно низкой цены на нефть и, следовательно, более низкой цены на этанол, производство сахара из сахарной свеклы вместо этанола все еще является финансово более интересным. Это создало переизбыток сахара, в то время как спрос еще не восстановился из-за COVID-19. Тем не менее, цены на сахар недавно отскочили назад. Неблагоприятные погодные условия в Бразилии, Таиланде и России, а также ущерб урожаю из – за болезни сахарной свеклы – особенно во Франции-питали опасения по поводу поставок. Спекуляции об уровне экспортных субсидий индийского правительства также подогревают опасения рынка. Велика вероятность снижения субсидий. А более низкая субсидия тормозит экспорт и удерживает международные поставки на низком уровне, что приведет к росту цен.

#Агросектор, #Сырьё, #Кризис

Из-за относительно низкой цены на нефть и, следовательно, более низкой цены на этанол, производство сахара из сахарной свеклы вместо этанола все еще является финансово более интересным. Это создало переизбыток сахара, в то время как спрос еще не восстановился из-за COVID-19. Тем не менее, цены на сахар недавно отскочили назад. Неблагоприятные погодные условия в Бразилии, Таиланде и России, а также ущерб урожаю из – за болезни сахарной свеклы – особенно во Франции-питали опасения по поводу поставок. Спекуляции об уровне экспортных субсидий индийского правительства также подогревают опасения рынка. Велика вероятность снижения субсидий. А более низкая субсидия тормозит экспорт и удерживает международные поставки на низком уровне, что приведет к росту цен.

#Агросектор, #Сырьё, #Кризис

{kind=link}

💬🌕 Наблюдение: котировки платины обновили четырехлетний максимум. на фоне менее устойчивого движения цен на золото и серебро. Опережающие темпы роста платины связаны с ожиданиями восстановления мировой экономики и глобальным переходом на чистую энергетику. В таких условиях растет интерес к металлу прежде всего со стороны автомобильной промышленности - платина используется в качестве автомобильных катализаторов.

И вспоминайте, что про серебро и платину мы писали ранее вот тут - https://yangx.top/BirzhevikOilGasCoalOfficial/63 , пока всё идёт по плану.

#ДрагоценныеМеталлы, #Серебро, #Золото, #Платина

И вспоминайте, что про серебро и платину мы писали ранее вот тут - https://yangx.top/BirzhevikOilGasCoalOfficial/63 , пока всё идёт по плану.

#ДрагоценныеМеталлы, #Серебро, #Золото, #Платина

{kind=link}

💬 Обучающий пост: мировой рынок стали и его основы (от чего зависит хождение цены). Часть 1.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Основными составляющими стали выступают железо и углерод. Баланс твердости и пластичности сделал сталь пригодной для изготовления широкого перечня различных изделий, а большое количество доступной для добычи железной руды позволило стали получить широкое распространение за счет сравнительно невысокой стоимости. Основным потребителем на мировом рынке стали сегодня является Китай, где сосредоточено около 49% всего мирового производства металла. С большим отрывом от лидера идут Япония и Индия.

Исходя из такого расклада сил, ключевым игроком, задающим настроение на мировом рынке стали, является Китай. Аналитики сырьевых рынков внимательно отслеживают:

▫️Баланс спроса и предложения на китайском рынке.

▫️Уровень внутренних и экспортных цен.

▫️Запасы на складах и принимаемые местными регуляторами решения.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Почему именно Китай? Так потому, что бурным развитием стальная промышленность страны обязана государственной поддержке, благодаря которой в 2000 - 2013 годы производство в стране выросло практически в 7 раз. Массивные государственные субсидии поддерживали постоянный рост производства в среднем на 50.1 млн тонн каждый год.

Статистика о поставках из этих стран совокупно с уровнем запасов руды на складах в китайских портах используется рядом аналитиков в качестве косвенного индикатора баланса спроса и предложения на сталь в Китае.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Среди ключевых макроэкономических показателей стальной промышленности инвесторов интересуют следующие:

▫️China steel production - это уровень производства стали в Китае.

▫️China steel flats inventory - это запасы плоского стального проката в Китае.

▫️China steel longs inventory - это складские запасы сортового проката в Китае.

▫️China Iron Ore Inventory - это складские запасы железной руды в Китае.

▫️Также важными являются стат. данные по строительному рынку Китая, так как на него приходится чуть более двух третей всего спроса на стальную продукцию в стране.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Основными составляющими стали выступают железо и углерод. Баланс твердости и пластичности сделал сталь пригодной для изготовления широкого перечня различных изделий, а большое количество доступной для добычи железной руды позволило стали получить широкое распространение за счет сравнительно невысокой стоимости. Основным потребителем на мировом рынке стали сегодня является Китай, где сосредоточено около 49% всего мирового производства металла. С большим отрывом от лидера идут Япония и Индия.

Исходя из такого расклада сил, ключевым игроком, задающим настроение на мировом рынке стали, является Китай. Аналитики сырьевых рынков внимательно отслеживают:

▫️Баланс спроса и предложения на китайском рынке.

▫️Уровень внутренних и экспортных цен.

▫️Запасы на складах и принимаемые местными регуляторами решения.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Почему именно Китай? Так потому, что бурным развитием стальная промышленность страны обязана государственной поддержке, благодаря которой в 2000 - 2013 годы производство в стране выросло практически в 7 раз. Массивные государственные субсидии поддерживали постоянный рост производства в среднем на 50.1 млн тонн каждый год.

Статистика о поставках из этих стран совокупно с уровнем запасов руды на складах в китайских портах используется рядом аналитиков в качестве косвенного индикатора баланса спроса и предложения на сталь в Китае.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Среди ключевых макроэкономических показателей стальной промышленности инвесторов интересуют следующие:

▫️China steel production - это уровень производства стали в Китае.

▫️China steel flats inventory - это запасы плоского стального проката в Китае.

▫️China steel longs inventory - это складские запасы сортового проката в Китае.

▫️China Iron Ore Inventory - это складские запасы железной руды в Китае.

▫️Также важными являются стат. данные по строительному рынку Китая, так как на него приходится чуть более двух третей всего спроса на стальную продукцию в стране.

💬 Обучающий пост: мировой рынок стали и его основы (от чего зависит хождение цены). Часть 2.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Затронем сейчас российский металлургический сектор. Из особенностей российских производителей стали можно отметить:

▫️Вертикальную интеграцию.

▫️Низкий уровень долговой нагрузки.

▫️Достаточно высокую рентабельность.

▫️Регулярные выплаты практически 100% свободного денежного потока в качестве дивидендов, в том числе и на промежуточной основе.

Все эти факторы делают акции компаний привлекательными с точки зрения защитной инвестиции в статусе так называемых «квазиоблигаций». Даже при отсутствии роста мирового рынка стали инвестиции в бумаги этих компаний генерируют регулярный дивидендный доход при приемлемом уровне надежности.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

В Российской Федерации имеются всего 3 флагманских металлургических компания: Северсталь, ММК, НЛМК.

При этом у компаний имеются и свои собственные индивидуальные особенности (информация по итогам 2017 г.). В частности, в отличие от Северстали и ММК, которые заточены преимущественно на российский рынок и продают на нем 64% и 75% своей продукции соответственно, НЛМК имеет более диверсифицированный по странам сбыт и продает в РФ только 36% продукции. При этом НЛМК имеет заводы на территории США и ЕС, которые являются для нее важными рынками, где реализуется 14% и 15% продукции соответственно.

С одной стороны, это делает НЛМК менее зависимым от внутренних цен на сталь в РФ, с другой — более чувствительным к политическим разногласиям РФ с США и странами ЕС.

Также компании имеют разный уровень самообеспеченности сырьем, а следовательно в разной степени зависят от мировых цен на него. НЛМК самообеспечен угольным сырьем на 100%, Северсталь на 60%, а ММК всего на 37%. Потребности в железнорудном сырье (ЖРС) Северсталь перекрывает собственным производством более чем на 100%, НЛМК около 90%, а ММК вновь в отстающих — всего на 19%.

Для снижения рисков из-за колебаний цен на уголь ММК имеет заключенные с поставщиками длительные контракты на 3-5 лет. До конца 2018 г. благодаря долгосрочным контрактам ММК гарантировал не менее 85% своей потребности в привозном железорудном сырье и не менее 50% в угольном концентрате.

Доля продажи готовой продукции в структуре продаж составляет около 97% у ММК, 80% у Северстали и 77% у НЛМК.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Так же в российском металлургическом секторе на руку этим трём компаниям играет девальвация рубля, которая сулит высокие прибыли для экспортеров, а за ними рост дивидендов с дальнейшим переходом в рост курсовой разницы на акции компаний.

#ОбучающийПост

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Затронем сейчас российский металлургический сектор. Из особенностей российских производителей стали можно отметить:

▫️Вертикальную интеграцию.

▫️Низкий уровень долговой нагрузки.

▫️Достаточно высокую рентабельность.

▫️Регулярные выплаты практически 100% свободного денежного потока в качестве дивидендов, в том числе и на промежуточной основе.

Все эти факторы делают акции компаний привлекательными с точки зрения защитной инвестиции в статусе так называемых «квазиоблигаций». Даже при отсутствии роста мирового рынка стали инвестиции в бумаги этих компаний генерируют регулярный дивидендный доход при приемлемом уровне надежности.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

В Российской Федерации имеются всего 3 флагманских металлургических компания: Северсталь, ММК, НЛМК.

При этом у компаний имеются и свои собственные индивидуальные особенности (информация по итогам 2017 г.). В частности, в отличие от Северстали и ММК, которые заточены преимущественно на российский рынок и продают на нем 64% и 75% своей продукции соответственно, НЛМК имеет более диверсифицированный по странам сбыт и продает в РФ только 36% продукции. При этом НЛМК имеет заводы на территории США и ЕС, которые являются для нее важными рынками, где реализуется 14% и 15% продукции соответственно.

С одной стороны, это делает НЛМК менее зависимым от внутренних цен на сталь в РФ, с другой — более чувствительным к политическим разногласиям РФ с США и странами ЕС.

Также компании имеют разный уровень самообеспеченности сырьем, а следовательно в разной степени зависят от мировых цен на него. НЛМК самообеспечен угольным сырьем на 100%, Северсталь на 60%, а ММК всего на 37%. Потребности в железнорудном сырье (ЖРС) Северсталь перекрывает собственным производством более чем на 100%, НЛМК около 90%, а ММК вновь в отстающих — всего на 19%.

Для снижения рисков из-за колебаний цен на уголь ММК имеет заключенные с поставщиками длительные контракты на 3-5 лет. До конца 2018 г. благодаря долгосрочным контрактам ММК гарантировал не менее 85% своей потребности в привозном железорудном сырье и не менее 50% в угольном концентрате.

Доля продажи готовой продукции в структуре продаж составляет около 97% у ММК, 80% у Северстали и 77% у НЛМК.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Так же в российском металлургическом секторе на руку этим трём компаниям играет девальвация рубля, которая сулит высокие прибыли для экспортеров, а за ними рост дивидендов с дальнейшим переходом в рост курсовой разницы на акции компаний.

#ОбучающийПост

{kind=link}

🌎 Отчёт: профицит на рынке алюминия составил в Январе - Ноябре 2081 тыс. тонн по сравнению с излишками на уровне 448 тыс. тонн по итогам всего 2019 год.

Примечание:

▫️Спрос на первичный алюминий составил в Январе - Ноябре 59.11 млн. тонн, на 583 тыс. тонн меньше, чем в аналогичном периоде годом ранее.

#Отчёт, #Алюминий, #Сырьё

Примечание:

▫️Спрос на первичный алюминий составил в Январе - Ноябре 59.11 млн. тонн, на 583 тыс. тонн меньше, чем в аналогичном периоде годом ранее.

#Отчёт, #Алюминий, #Сырьё

🌎 Отчёт: дефицит меди на мировом рынке составил в Январе - Ноябре 2020 года 1203 тыс. тонн по сравнению с дефицитом на уровне 383 тыс. тонн по итогам всего 2019 года.

#Медь, #ДрагоценныеМеталлы

#Медь, #ДрагоценныеМеталлы

💬 Обозрение: из материала Financial Times касательно рынка полупроводников следует такой расклад, что на днях глава Analog Devices сообщил об имеющемся глобальном дефиците полупроводников, который на месяцы замедлит темпы производства в мировой автоиндустрии.

Важно учитывать и то, что Toyota останавливает производство в Китае из-за глобального дефицита полупроводников. При этом крупнейшие мировые автопроизводители сталкиваются с потенциально серьезной нехваткой полупроводников, поскольку производители микросхем резервируют поставки для производства смартфонов, планшетов и игровых устройств.

#Полупроводники, #Сырьё, #Макроэкономика

Важно учитывать и то, что Toyota останавливает производство в Китае из-за глобального дефицита полупроводников. При этом крупнейшие мировые автопроизводители сталкиваются с потенциально серьезной нехваткой полупроводников, поскольку производители микросхем резервируют поставки для производства смартфонов, планшетов и игровых устройств.

#Полупроводники, #Сырьё, #Макроэкономика

🌎 Новость: продажи бриллиантов перешли к резкому росту из-за отсутствия путешествий, сообщается в Forbes.

Мировые продажи бриллиантов перешли к быстрому росту после нескольких лет стагнации: поставщики готовятся к крупнейшим контрактам за последние годы. Из-за пандемии драгоценные камни лишились конкурентов по части больших трат - путешествий и дорогих ресторанов, а сидящие дома люди научились покупать украшения в интернете.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Итог: данный фактор наплаву поддержит котировки алмазодобывающих компаний (к примеру Алроса).

#Алмазы, #Сырьё

Мировые продажи бриллиантов перешли к быстрому росту после нескольких лет стагнации: поставщики готовятся к крупнейшим контрактам за последние годы. Из-за пандемии драгоценные камни лишились конкурентов по части больших трат - путешествий и дорогих ресторанов, а сидящие дома люди научились покупать украшения в интернете.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Итог: данный фактор наплаву поддержит котировки алмазодобывающих компаний (к примеру Алроса).

#Алмазы, #Сырьё