🌕🛢Золото (тех. анализ / дневной график): внутри глобального восходящего тренда берущего своё начало еще в 1990-е годы имеется среднесрочный нисходящий канал. В условиях рыночного risk off (спроса толпы инвесторов и спекулянтов на акции) золото как правило падает, что мы наблюдаем уже долго. Суть в том, что с точки зрения фундаментального анализа золото еще свой рост показать может, но через коррекции, так как в с 2024 года будет наблюдаться снижение предложения на мировом рынке + количество новых открытых месторождений падает, в следствие чего CAPEX (кап. затраты компаний) сокращаются.

В общем нынешний локальный нисходящий канал пока будет актуален, именно уровни поддержек 1820, 1760, 1700 и 1600 долларов за унцию выступают стратегическими уровнями, но стратегически с весомой долей вероятности золото покажет рост как минимум до уровня $2200 за унцию + обратите внимание на данный пост - https://yangx.top/BirzhevikOilGasCoalOfficial/17

Вообще можно даже рассмотреть акции Петропавловская, Полюс золото и Полиметалла в качестве хеджирования позиций в рынке (при рыночной коррекции эти акции растут на фоне роста цены на золото).

#Золото, #Gold, #XAUUSD

В общем нынешний локальный нисходящий канал пока будет актуален, именно уровни поддержек 1820, 1760, 1700 и 1600 долларов за унцию выступают стратегическими уровнями, но стратегически с весомой долей вероятности золото покажет рост как минимум до уровня $2200 за унцию + обратите внимание на данный пост - https://yangx.top/BirzhevikOilGasCoalOfficial/17

Вообще можно даже рассмотреть акции Петропавловская, Полюс золото и Полиметалла в качестве хеджирования позиций в рынке (при рыночной коррекции эти акции растут на фоне роста цены на золото).

#Золото, #Gold, #XAUUSD

{kind=link}

Господа и дамы, у нас имеются только данные (наши) официальные телеграмм-каналы, которые мы (администрация группы каналов Биржевик) ведем! Других каналов у нас нет в телеграмме, всё остальное, что вам попадется - это фейки и мошенники. Наши официальные каналы, те что снизу! 👇

1) https://yangx.top/BirzhevikStockBrokerOfficial

2) https://yangx.top/BirzhevikBankiOfficial

3) https://yangx.top/BirzhevikObligaciiOfficial

4) https://yangx.top/BirzhevikOilGasCoalOfficial

1) https://yangx.top/BirzhevikStockBrokerOfficial

2) https://yangx.top/BirzhevikBankiOfficial

3) https://yangx.top/BirzhevikObligaciiOfficial

4) https://yangx.top/BirzhevikOilGasCoalOfficial

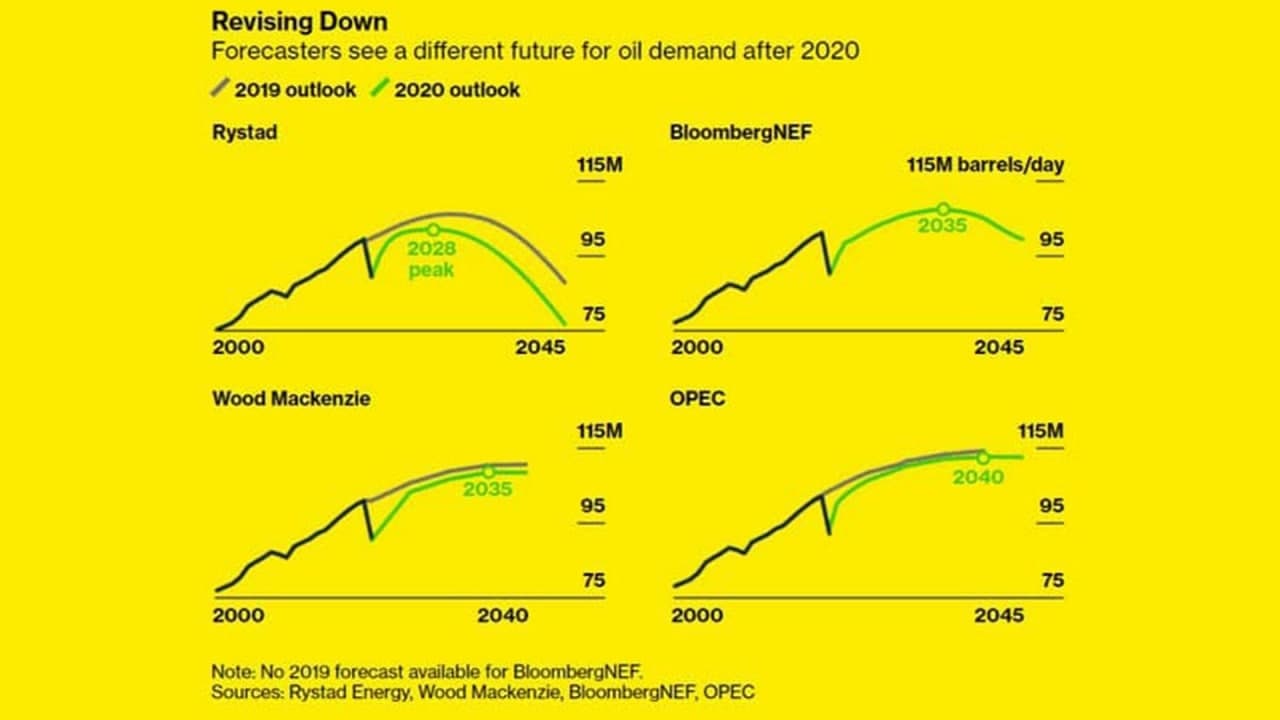

💬 Обозрение: нефтяные гиганты BP и Total SE опубликовали прогнозы, в которых предполагалось, что спрос на нефть был на пике в 2019 году, а, следовательно, сейчас снижается. Но так ли оно это? Сейчас разберемся!

На самом деле сколько аналитиков, столько и мнений, фактически нынешний вопрос связан с тем, что добыча нефти и жидкого топлива на мировом уровне достигла пика в 94.25 миллиона баррелей в сутки в 2020 году по сравнению со 100.61 миллиона баррелей в сутки в 2019 году. По данным Управления энергетической информации, ожидается, что в 2021 году эта цифра увеличится до 97.42 миллиона баррелей в сутки.

Поскольку ОПЕК + соглашается увеличить уровень добычи на 75.000 баррелей в сутки в Феврале, а Саудовская Аравия добровольно снизила добычу на 1.000.000 баррелей в сутки в Феврале, это вполне вероятно может привести к росту цен на нефть в Марте.

Аналитики считают, что энергетическим компаниям было трудно оставаться стабильными в течение 2020 года, потенциальное воздействие спроса низкой энергии и волатильность цен в 2021 году может повлечь последствия в связи с оставшимся хвостом от пандемии ковида.

При этом правительства и спонсоры поощряют увеличение инвестиций в возобновляемые источники энергии, а перспективы добычи нефти на 2021 год продолжают оставаться неопределенными (в связи с продолжением пандемии) и возникает вопрос, смогут ли крупные нефтяные компании пережить еще один неспокойный год? Не все! Но учитывая то, что нефть уже торгуется на $50 за баррель, то гигантам рынка это на руку (частным корпорациям и гос. нефтяникам), а вот средний и малый нефтяной бизнес, увы под ударом.

‼️Примечание: кстати ниже прикрепим скриншот касательно пика спроса нефти в мире по данным разных энергетических агентств.

#Нефть, #Сырьё, #Аналитика

На самом деле сколько аналитиков, столько и мнений, фактически нынешний вопрос связан с тем, что добыча нефти и жидкого топлива на мировом уровне достигла пика в 94.25 миллиона баррелей в сутки в 2020 году по сравнению со 100.61 миллиона баррелей в сутки в 2019 году. По данным Управления энергетической информации, ожидается, что в 2021 году эта цифра увеличится до 97.42 миллиона баррелей в сутки.

Поскольку ОПЕК + соглашается увеличить уровень добычи на 75.000 баррелей в сутки в Феврале, а Саудовская Аравия добровольно снизила добычу на 1.000.000 баррелей в сутки в Феврале, это вполне вероятно может привести к росту цен на нефть в Марте.

Аналитики считают, что энергетическим компаниям было трудно оставаться стабильными в течение 2020 года, потенциальное воздействие спроса низкой энергии и волатильность цен в 2021 году может повлечь последствия в связи с оставшимся хвостом от пандемии ковида.

При этом правительства и спонсоры поощряют увеличение инвестиций в возобновляемые источники энергии, а перспективы добычи нефти на 2021 год продолжают оставаться неопределенными (в связи с продолжением пандемии) и возникает вопрос, смогут ли крупные нефтяные компании пережить еще один неспокойный год? Не все! Но учитывая то, что нефть уже торгуется на $50 за баррель, то гигантам рынка это на руку (частным корпорациям и гос. нефтяникам), а вот средний и малый нефтяной бизнес, увы под ударом.

‼️Примечание: кстати ниже прикрепим скриншот касательно пика спроса нефти в мире по данным разных энергетических агентств.

#Нефть, #Сырьё, #Аналитика

{kind=link}

💬 Обозрение: в данном графике взятого из рейтингового IHS Markit вы наблюдаете, что укладываются прогнозы по росту спроса на нефть до окончания 2021 года. В целом прогноз состоит в том, что пройдёт успешная вакцинация населения и на фоне чего начнётся оздоровление мировой экономики путём запуска авиасообщений, и прочей промышленности на фоне чего и будет рост цен на нефть. В общем всё чётко укладывается в прогноз Goldman Sachs, JP Morgan и Bank of America, что 2021 год будет бычьим для сырьевого рынка. В таком случае инвест. позиции по сырьевым активам и банкам лучше держать дальше без суеты!

#Нефть, #Сырьё

#Нефть, #Сырьё

{kind=link}

{kind=link}

💬 Наблюдение: рыночные спекулянты и инвесторы делают мега-ставку на рост нефти, газа, меди, алюминия и прочих сырьевых товаров в рынке. Что способствует их решению? Так это: девальвация доллара, супер QE от ФРС (с их гигантским балансом), восстановление экономики после ковида, что вызовет максимальный спрос на сырьё.

#Нефть, #Сырьё, #Кризис

#Нефть, #Сырьё, #Кризис

{kind=link}

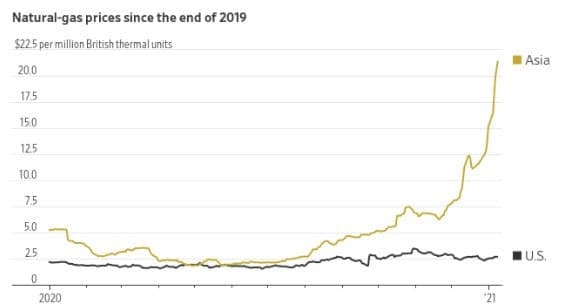

🌎🛢Новость: газовый рынок встретил 2021 год взрывным ростом цен на фоне холодной зимы в Северном полушарии и перебоев с поставками СПГ из-за проблем с производством и логистикой. Спотовые цены на СПГ в Азии в январе побили исторический рекорд, превысив $800 за 1 тыс. кубометров. В результате весь свободный СПГ устремился в этот регион, оставив Европу наедине с «Газпромом». Российская компания пока не спешит наращивать прямые поставки и активно расходует газ из подземных хранилищ в Европе.

#Газ, #Сырьё

#Газ, #Сырьё

🇷🇺 Новость: ограничения на экспорт подсолнечника не помогут российским производителям масла удержать выпуск на уровне прошлого сезона, объем может сократиться на 10% , до 5.3 млн тонн. В условиях фиксированных отпускных цен на базовый вид масла компании могут стремиться компенсировать убытки за счет активного экспорта и производства более дорогих видов. Но это повышает риски введения вывозной пошлины на масло, предупреждают аналитики, сообщает Коммерсант.

#Агросектор, #Сырьё

#Агросектор, #Сырьё

{kind=link}

💬 Наблюдение: хотелось бы указать еще раз на корреляцию между индексом доллара и нефтью. В общем дорожающий доллар = коррекции на сырьевых рынках, дешевеющий доллар = рост всех сырьевых рынков. Если сейчас мы делаем акцент на то, что доллар в краткосроке будет укрепляться, то как следствие сырьевые рынки (пока еще в условиях кризиса) уйдут в своё коррекционное движение, что как следствие и может вызвать коррекцию и на нашем рынке в том числе.

#Нефть, #Сырьё, #Доллар

#Нефть, #Сырьё, #Доллар

{kind=link}

💬🛢Обозрение: инвестбанк Stifel заявил, что ожидает пика товарного суперцикла к 2045 году, в момент девальвации валют (доллара) и инфляция могут быть самыми высокими, что вызовет переоценку сырья. И в этом есть истина! Основной бычий тренд на сырьевых рынках уже положен. Плюс ко всему обратите внимание на данный пост - https://yangx.top/BirzhevikStockBrokerOfficial/127 , очередное подтверждение моим словам.

#Нефть, #Сырьё, #Макроэкономика, #Цикл

#Нефть, #Сырьё, #Макроэкономика, #Цикл

{kind=link}

🌕🛢Золото (тех. анализ / дневной график): пока всё идёт по этому сценарию - https://yangx.top/BirzhevikOilGasCoalOfficial/26 , в общих чертах для хеджирования портфеля в скором будущем я считаю стоит присмотреться к #Полиметалл #POLY , слишком шикарная дивидендная доходность там вырисовывается за 2020 год (сильный драйвер для роста цены) + если мы сейчас уже понимаем, что рост мировой инфляции - процесс неизбежный, то наравне с сырьевыми товарами думаю стоило бы в подмышке держать и золотодобывающие конторы, потому что любая коррекция в золоте лишь вопрос времени в рамках risk on на фондовых рынках, когда начинается risk off толпа участников рынка непременно бежит в золото, доллар и трежерис.

#Золото, #Gold, #XAUUSD

#Золото, #Gold, #XAUUSD

{kind=link}

💬🛢Наблюдение: цена на газ в азиатско-тихоокеанском регионе штурмует максимумы на данном факторе - https://yangx.top/BirzhevikOilGasCoalOfficial/24 + еще и на европейском континенте спотовая цена на газ штурмует максимумы. В общем не всё не плохо (холодная зима оправдалась).

#Газ, #Азия, #Европа, #Сырьё

#Газ, #Азия, #Европа, #Сырьё

{kind=link}

🌎🛢Нефть марки Brent (тех. анализ / недельный график): в общем, данный инструмент торгуется над верхней границей нисходящего тренда и как следствие её активно тестирует. Ранее про нефть писал вот здесь - https://yangx.top/BirzhevikOilGasCoalOfficial/25 , кстати, с технической точки зрения перегретости в ценообразовании пока не наблюдается (то есть нынешний берущий с Марта 2020 года восходящий канал актуален).

#Нефть, #ТехническийАнализ, #Сырьё

#Нефть, #ТехническийАнализ, #Сырьё

{kind=link}

💬🛢 Мнение: касательно товарного рынка и роста инфляции в мире следует помнить следующее, что, при пробитии таргета 2-3% уровня инфляции в США, уже сам ФРС будет % - ставку повышать и как следствие в широком сырьевом рынке будет оказано давление на нефть, газ, сталь, уголь и прочее коммодитиз (биржевые товары). Но здесь есть нюанс, который надо учесть, и он заключается в том, что чем раньше экономика выйдет на рельсы восстановления, то даже в условиях ужесточения ДКП от ФРС (повышения ставок) сырьевой рынок может либо балансировать в боковике, либо даже умеренно расти на фоне восстановления мировой экономики (и это в том числе учитывая, что Иран может сделать дополнительную поставку нефти в рынок). Поэтому и нынешние цели по той же самой нефти пока еще лежат в диапазоне $60 - $70 за баррель (это базовые уровни восстановления мирового сырьевого сектора).

#Нефть, #Сырьё, #ФРС, #США, #Кризис

#Нефть, #Сырьё, #ФРС, #США, #Кризис

💬 Обучающий пост: ОПЕК+

ОПЕК+ это неофициальный формат ОПЕК, образованный в ноябре 2016 года, в который вошли еще 10 стран во главе с Россией (14% мировой нефтедобычи) для новых возможностях регулирования рынка.

На фоне недовольства многих стран текущей стоимостью нефти, в ноябре 2016 года Россией было предложено расширить состав участников и назвать его ОПЕК+ , это позволило России вносить свои предложения в рамках нового формата, что было ранее невозможно.

Организация была создана - в ее состав вошла Россия, а также еще ряд новых стран, заинтересованных в новых возможностях регулирования этого рынка.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Самые крупные новые игроки:

1) Россия

2) Мексика

3) Казахстан

Организация получила возможность квотировать добычу в гораздо широком пределе в мире, и, на тот момент, смогла вытеснить производителей сланцевой нефти.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

На сегодняшний день кроме 13 стран-членов ОПЕК в картель ОПЕК+ входят еще 10 стран с Россией во главе:

1) Азербайджан

2) Бахрейн

3) Бруней

4) Казахстан

5) Малайзия

6) Мексика

7) Оман

8) Россия

9) Судан

10) Южный Судан

#ОбучающийПост

ОПЕК+ это неофициальный формат ОПЕК, образованный в ноябре 2016 года, в который вошли еще 10 стран во главе с Россией (14% мировой нефтедобычи) для новых возможностях регулирования рынка.

На фоне недовольства многих стран текущей стоимостью нефти, в ноябре 2016 года Россией было предложено расширить состав участников и назвать его ОПЕК+ , это позволило России вносить свои предложения в рамках нового формата, что было ранее невозможно.

Организация была создана - в ее состав вошла Россия, а также еще ряд новых стран, заинтересованных в новых возможностях регулирования этого рынка.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Самые крупные новые игроки:

1) Россия

2) Мексика

3) Казахстан

Организация получила возможность квотировать добычу в гораздо широком пределе в мире, и, на тот момент, смогла вытеснить производителей сланцевой нефти.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

На сегодняшний день кроме 13 стран-членов ОПЕК в картель ОПЕК+ входят еще 10 стран с Россией во главе:

1) Азербайджан

2) Бахрейн

3) Бруней

4) Казахстан

5) Малайзия

6) Мексика

7) Оман

8) Россия

9) Судан

10) Южный Судан

#ОбучающийПост

💬🛢 Мнение: способен ли сейчас вирус обвалить мировую экономику и рынок сырья повторно? Нет! Почему? Китай и Индия на пути экономического восстановления идут активно потребляя сырьевые товары (это основные факторы того, что мировая экономика вновь не рухнет). Поэтому и сырьевые рынки поддерживаются как ослаблением доллара, так и ростом потребления сырья в Азии.

#Мнение, #Нефть, #Сырьё, #Кризис, #Азия

#Мнение, #Нефть, #Сырьё, #Кризис, #Азия

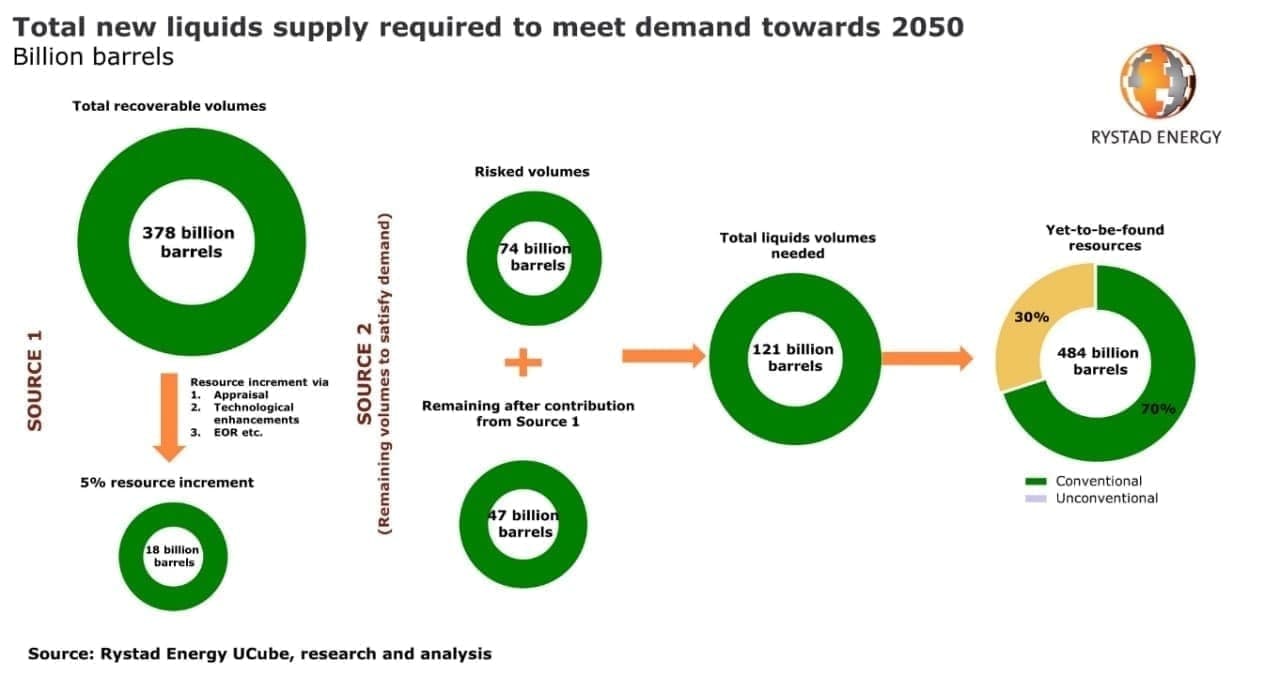

💬 Обозрение: Rystad Energy выпустили аналитику, которую хотелось бы перевести на русский язык касательно рынка нефти.

В мире не будет достаточно нефти для удовлетворения спроса до 2050 года, если разведка не ускорится. Мир находится на пути к исчерпанию достаточных запасов нефти для удовлетворения своих потребностей до 2050 года, несмотря на более низкий будущий спрос из-за пандемии Covid – 19 и ускоряющегося энергетического перехода-если только разведка не ускорится значительно и капитальные затраты не составят по меньшей мере 3 триллиона долларов, говорится в потрясающем докладе Rystad Energy.

Для удовлетворения глобального совокупного спроса в течение следующих 30 лет к производимым в настоящее время активам необходимо добавить неосвоенные и неоткрытые ресурсы на общую сумму 313 миллиардов баррелей нефти. По расчетам Rystad Energy, чтобы соответствовать этому требованию, геологоразведочные программы должны будут обнаружить достойный для разработки ресурс в 139 миллиардов новых баррелей жидкостей к 2050 году, что является невыполнимой задачей, если в этом десятилетии сохранится низкий уровень геологоразведочной активности.

Цель высока, потому что не все существующие обнаруженные объемы выгодны для разработки. Теоретически, общий объем неразвитых запасов составит 248 миллиардов баррелей нефти в период с 2021 по 2050 год. Однако, когда мы погружаемся глубже в эти открытия и смотрим на их десятилетие открытия и текущее состояние, мы обнаруживаем, что около 74 миллиардов баррелей вряд ли материализуются и должны быть заменены новыми открытиями.

Рассматривая глобальный потенциал традиционных разведочных работ, можно выделить два основных источника для этих новых объемов: дальнейшая оценка существующих месторождений и ресурсов и новые открытия.

Первый источник включает проекты на ранней стадии производства, проекты в стадии разработки и нераспределенные объемы обнаруженных активов. Мы ожидаем, что некоторые будущие геологоразведочные работы приведут к разграничению коллекторов и повышению оценки ресурсов, в то время как технологические усовершенствования и другие методы вторичной добычи также увеличат извлекаемые объемы.

В настоящее время прогнозируется, что в период с 2021 по 2050 год объем поставок жидких углеводородов по проектам вышеуказанных категорий составит около 378 миллиардов баррелей. Если будущие геологоразведочные работы будут проводиться в соответствии с отраслевыми нормами, то они увеличат извлекаемые ресурсы примерно на 5%, или на 18 миллиардов баррелей, оставив дефицит в размере около 121 миллиарда баррелей, который будет обнаружен в результате будущего разведочного бурения в пока еще не открытых районах – нашем втором источнике новых поставок.

Анализируя темпы открытия в текущем десятилетии и последние тенденции, Rystad Energy ожидает, что глобальные традиционные объемы обнаруженной жидкости могут составить около 4 миллиардов баррелей в год, при среднем размере открытия около 40 миллионов баррелей. Это означает, что исследователи должны будут объявлять по крайней мере 100 новых традиционных открытий каждый год, чтобы достичь магического объема, необходимого для удовлетворения спроса.

Однако, как и в прошлом, не все объемы, обнаруженные в этот период, будут разработаны и произведены, и большая их часть может не быть введена в эксплуатацию для удовлетворения спроса к 2050 году. Таким образом, общий обнаруженный объем должен быть значительно выше требуемого совокупного запаса жидкостей.

Чтобы найти приблизительное число томов для новых открытий, мы рассмотрели такие переменные, как доля произведенных томов от открытий за последние три десятилетия и время, затраченное от открытия до запуска. С 1990 года было обнаружено около 617 миллиардов баррелей жидких углеводородов, и около 25% из этих обнаруженных объемов было добыто до 2020 года. Аналогично, исследователи должны были бы раскопать около 484 миллиардов баррелей новых ресурсов до 2050 года, чтобы поставить необходимые 121 миллиард баррелей жидкостей для производства в течение следующих 30 лет.

#Нефть

В мире не будет достаточно нефти для удовлетворения спроса до 2050 года, если разведка не ускорится. Мир находится на пути к исчерпанию достаточных запасов нефти для удовлетворения своих потребностей до 2050 года, несмотря на более низкий будущий спрос из-за пандемии Covid – 19 и ускоряющегося энергетического перехода-если только разведка не ускорится значительно и капитальные затраты не составят по меньшей мере 3 триллиона долларов, говорится в потрясающем докладе Rystad Energy.

Для удовлетворения глобального совокупного спроса в течение следующих 30 лет к производимым в настоящее время активам необходимо добавить неосвоенные и неоткрытые ресурсы на общую сумму 313 миллиардов баррелей нефти. По расчетам Rystad Energy, чтобы соответствовать этому требованию, геологоразведочные программы должны будут обнаружить достойный для разработки ресурс в 139 миллиардов новых баррелей жидкостей к 2050 году, что является невыполнимой задачей, если в этом десятилетии сохранится низкий уровень геологоразведочной активности.

Цель высока, потому что не все существующие обнаруженные объемы выгодны для разработки. Теоретически, общий объем неразвитых запасов составит 248 миллиардов баррелей нефти в период с 2021 по 2050 год. Однако, когда мы погружаемся глубже в эти открытия и смотрим на их десятилетие открытия и текущее состояние, мы обнаруживаем, что около 74 миллиардов баррелей вряд ли материализуются и должны быть заменены новыми открытиями.

Рассматривая глобальный потенциал традиционных разведочных работ, можно выделить два основных источника для этих новых объемов: дальнейшая оценка существующих месторождений и ресурсов и новые открытия.

Первый источник включает проекты на ранней стадии производства, проекты в стадии разработки и нераспределенные объемы обнаруженных активов. Мы ожидаем, что некоторые будущие геологоразведочные работы приведут к разграничению коллекторов и повышению оценки ресурсов, в то время как технологические усовершенствования и другие методы вторичной добычи также увеличат извлекаемые объемы.

В настоящее время прогнозируется, что в период с 2021 по 2050 год объем поставок жидких углеводородов по проектам вышеуказанных категорий составит около 378 миллиардов баррелей. Если будущие геологоразведочные работы будут проводиться в соответствии с отраслевыми нормами, то они увеличат извлекаемые ресурсы примерно на 5%, или на 18 миллиардов баррелей, оставив дефицит в размере около 121 миллиарда баррелей, который будет обнаружен в результате будущего разведочного бурения в пока еще не открытых районах – нашем втором источнике новых поставок.

Анализируя темпы открытия в текущем десятилетии и последние тенденции, Rystad Energy ожидает, что глобальные традиционные объемы обнаруженной жидкости могут составить около 4 миллиардов баррелей в год, при среднем размере открытия около 40 миллионов баррелей. Это означает, что исследователи должны будут объявлять по крайней мере 100 новых традиционных открытий каждый год, чтобы достичь магического объема, необходимого для удовлетворения спроса.

Однако, как и в прошлом, не все объемы, обнаруженные в этот период, будут разработаны и произведены, и большая их часть может не быть введена в эксплуатацию для удовлетворения спроса к 2050 году. Таким образом, общий обнаруженный объем должен быть значительно выше требуемого совокупного запаса жидкостей.

Чтобы найти приблизительное число томов для новых открытий, мы рассмотрели такие переменные, как доля произведенных томов от открытий за последние три десятилетия и время, затраченное от открытия до запуска. С 1990 года было обнаружено около 617 миллиардов баррелей жидких углеводородов, и около 25% из этих обнаруженных объемов было добыто до 2020 года. Аналогично, исследователи должны были бы раскопать около 484 миллиардов баррелей новых ресурсов до 2050 года, чтобы поставить необходимые 121 миллиард баррелей жидкостей для производства в течение следующих 30 лет.

#Нефть

{kind=link}

💬 Мнение: касательно рынка промышленных металлов на 2021 год. Часть 1 (рынок стали, желруды и угля).

Ковид оказал серьёзное влияние на металлургический сектор в 2020 году. Спрос на промышленные металлы резко ослаб, в то время как реакция предложения началась с опозданием. Это привело к увеличению запасов. К счастью, это не превратилось в жернова для сектора. Ведь устойчивость производственной деятельности оказалась высокой. Сегодня мы видим, что глобальное восстановление получает все более широкую поддержку. Восстановление экономики набирает силу, спрос на металлы растет, а настроения на промышленных рынках металлов оптимистичны. В этих условиях цены на металлы продолжат расти и в 2021 году.

▫️Более высокие цены на сталь из-за восстановления спроса, более высоких затрат на ввод и ограничений поставок.

▫️Цена на железную руду остается относительно высокой, а австралийский коксующийся уголь восстанавливается.

▫️Цены на основные металлы внимательно следят за экономическим циклом.

1) Сталь: более сильный спрос на металл и более низкое предложение приводят к росту цен. Спрос на сталеемкие потребительские товары, такие как автомобили и бытовая техника, в настоящее время высок на нескольких рынках. Рыночные настроения хорошие, и активность улучшается лучше, чем ожидалось. В частности, продажи автомобилей в Китае очень сильно выросли за последние пять месяцев 2020 года. Восстановление спроса в Европе и США идет несколько медленнее, но на обратном пути. Многие конечные потребители стали пополнять запасы более интенсивно. В результате предложение с трудом поспевает за быстрым восстановлением спроса. Результат-рост цен. Рост издержек производства стали-главным образом из – за роста цен на железную руду и металлолом-также способствует росту цен на сталь. В следующем году цены на сталь останутся относительно высокими.

2) Железная руда: цена остается относительно высокой в этом году. Сильный китайский спрос на железную руду и ограниченное предложение стали причиной роста цен на железную руду. В последние месяцы производство стали в Китае сильно выросло, а запасы железной руды сократились. Кроме того, и Австралия, и Бразилия изо всех сил пытались удовлетворить более сильный рост спроса, главным образом из-за влияния экстремальных погодных условий (обильные осадки и тропические штормы). Спрос на высококачественную железную руду во всем мире остается высоким. Ценовые риски возникают в основном со стороны предложения. В любом случае нынешняя высокая цена-это приглашение для горнодобывающих компаний производить больше. Восстановление предложения приведет к снижению цен в течение года. Но в целом цена на железную руду в этом году остается относительно высокой.

3) Коксующийся уголь: восстановление цен на горизонте. Китайские ограничения на импорт коксующегося угля из Австралии вызывают устойчиво низкую австралийскую цену коксующегося угля. Спрос на австралийский коксующийся уголь из Индии, Японии, Тайваня и Вьетнама растет, но не вызывает разворота ценового тренда. В целом, поставки коксующегося угля из-за пределов Австралии (таких как Россия, Монголия и Китай) ограничены. Это означает, что существующие торговые потоки могут меняться. Например, Китай закупает больше коксующегося угля из Канады. Несмотря на то, что погодное явление La Nina еще больше ослабнет в ближайшие недели, сильные осадки по-прежнему ожидаются. Это окажет давление на поставки из Австралии и приведет к росту цен. Рост мирового спроса на коксующийся уголь в связи с восстановлением сталелитейного сектора также будет способствовать восстановлению цен.

#Сталь, #ЖелезнаяРуда, #Уголь, #Сырьё, #Кризис, #Прогноз

Ковид оказал серьёзное влияние на металлургический сектор в 2020 году. Спрос на промышленные металлы резко ослаб, в то время как реакция предложения началась с опозданием. Это привело к увеличению запасов. К счастью, это не превратилось в жернова для сектора. Ведь устойчивость производственной деятельности оказалась высокой. Сегодня мы видим, что глобальное восстановление получает все более широкую поддержку. Восстановление экономики набирает силу, спрос на металлы растет, а настроения на промышленных рынках металлов оптимистичны. В этих условиях цены на металлы продолжат расти и в 2021 году.

▫️Более высокие цены на сталь из-за восстановления спроса, более высоких затрат на ввод и ограничений поставок.

▫️Цена на железную руду остается относительно высокой, а австралийский коксующийся уголь восстанавливается.

▫️Цены на основные металлы внимательно следят за экономическим циклом.

1) Сталь: более сильный спрос на металл и более низкое предложение приводят к росту цен. Спрос на сталеемкие потребительские товары, такие как автомобили и бытовая техника, в настоящее время высок на нескольких рынках. Рыночные настроения хорошие, и активность улучшается лучше, чем ожидалось. В частности, продажи автомобилей в Китае очень сильно выросли за последние пять месяцев 2020 года. Восстановление спроса в Европе и США идет несколько медленнее, но на обратном пути. Многие конечные потребители стали пополнять запасы более интенсивно. В результате предложение с трудом поспевает за быстрым восстановлением спроса. Результат-рост цен. Рост издержек производства стали-главным образом из – за роста цен на железную руду и металлолом-также способствует росту цен на сталь. В следующем году цены на сталь останутся относительно высокими.

2) Железная руда: цена остается относительно высокой в этом году. Сильный китайский спрос на железную руду и ограниченное предложение стали причиной роста цен на железную руду. В последние месяцы производство стали в Китае сильно выросло, а запасы железной руды сократились. Кроме того, и Австралия, и Бразилия изо всех сил пытались удовлетворить более сильный рост спроса, главным образом из-за влияния экстремальных погодных условий (обильные осадки и тропические штормы). Спрос на высококачественную железную руду во всем мире остается высоким. Ценовые риски возникают в основном со стороны предложения. В любом случае нынешняя высокая цена-это приглашение для горнодобывающих компаний производить больше. Восстановление предложения приведет к снижению цен в течение года. Но в целом цена на железную руду в этом году остается относительно высокой.

3) Коксующийся уголь: восстановление цен на горизонте. Китайские ограничения на импорт коксующегося угля из Австралии вызывают устойчиво низкую австралийскую цену коксующегося угля. Спрос на австралийский коксующийся уголь из Индии, Японии, Тайваня и Вьетнама растет, но не вызывает разворота ценового тренда. В целом, поставки коксующегося угля из-за пределов Австралии (таких как Россия, Монголия и Китай) ограничены. Это означает, что существующие торговые потоки могут меняться. Например, Китай закупает больше коксующегося угля из Канады. Несмотря на то, что погодное явление La Nina еще больше ослабнет в ближайшие недели, сильные осадки по-прежнему ожидаются. Это окажет давление на поставки из Австралии и приведет к росту цен. Рост мирового спроса на коксующийся уголь в связи с восстановлением сталелитейного сектора также будет способствовать восстановлению цен.

#Сталь, #ЖелезнаяРуда, #Уголь, #Сырьё, #Кризис, #Прогноз

💬 Мнение: касательно рынка промышленных металлов на 2021 год. Часть 2 (рынок алюминия, меди, никеля, цинка).

4) Алюминий: цена сохранит свой относительно высокий уровень в 2021 году. Китай, как правило, является чистым экспортером алюминия, а импорт почти незначителен. В 2020 году эта картина накренилась. Из-за сильного внутреннего спроса на алюминий объемы экспорта сократились, а импорт алюминия резко возрос. Восстановление спроса в Китае в основном связано с сильным догоняющим спросом со стороны автомобильного сектора и целевыми пакетами китайской экономической поддержки в строительном секторе. Спрос также восстановился в Европе, США и Японии. Цена прошла отметку в 2000 USD/т. Книги заказов на алюминиевые листы плотно заполнены на первый квартал 2021 года. Это держит цены в этом году относительно высокими. Риск снижения цен витает в воздухе, когда китайские стимулирующие расходы прекращаются. Затем Китай снова становится чистым экспортером металла.

5) Медь: цены вырастут в 2021 году, но более плавно, чем раньше. Цена меди бьет рекорд за рекордом. В конце 2020 года пик июня 2018 года был урегулирован, и в первые дни 2021 года цена движется к пикам 2012 и 2013 годов. Список причин повышения цен очень длинный. Более слабый доллар, дефицит меди, восстановление мировой экономики, начало вакцинации, продолжающийся рост китайской промышленной активности и ограничения поставок из чилийских шахт. Это придает ему большую уверенность. В результате общая сумма длинных позиций высока, но в то же время это приводит к снижению ценового риска. Тогда вероятность получения спекулянтами прибыли становится больше. В 2020 году рынок сделал существенный шаг вперед на хороших новостях 2021 года. Цена на металл будет расти и дальше в 2021 году, но на более низкой передаче.

6) Никель: ожидания вокруг электромобиля держат цену высокой. Новый год все еще короткий, но цена никеля уже выросла примерно на 8%. И это при том, что рынок находится в профиците. Оптимизм широко поддерживается на рынке никеля. Многое связано с ожиданием устойчивого долгосрочного спроса со стороны аккумуляторного сектора. Этому способствует дальнейшее увеличение продаж электромобилей. Это ускорится в предстоящий период. В целях оживления экономического роста в эпоху после Ковид-19, а также сокращения выбросов CO2, многие правительства во всем мире открывают зеленые стимулы. В результате цена останется относительно высокой. Однако сектор нержавеющей стали сильно пострадал от кризиса Covid-19 с резким сокращением производства металла. Сильное восстановление в краткосрочной перспективе на глобальной основе маловероятно.

7) Цинк: несмотря на профицит в 2021 году, цена все еще может немного вырасти. Рынок цинка был переполнен в 2020 году а акции выросли на Лондонской бирже металлов (LME) и Шанхайской фьючерсной бирже (SHFE). Тем не менее, цена значительно выросла в 2020 году. Позитивная макроэкономическая картина в большей степени является ориентиром для цен, чем доклады о негативном балансе спроса и предложения и высоких запасах. Спрос на цинк резко упал в 2020 году в результате закрытия автомобильного завода. Спрос также резко упал в строительной отрасли – где обрабатывается большое количество оцинкованной стали. Однако глобальная активность в обоих секторах вновь возрастет в 2021 году. Это положительная тенденция для спроса на цинк. Избыток металла все еще стоит на повестке дня на 2021 год, но ожидается, что он будет относительно низким. Цены на цинк продолжат расти и в 2021 году, но более медленными темпами.

4) Алюминий: цена сохранит свой относительно высокий уровень в 2021 году. Китай, как правило, является чистым экспортером алюминия, а импорт почти незначителен. В 2020 году эта картина накренилась. Из-за сильного внутреннего спроса на алюминий объемы экспорта сократились, а импорт алюминия резко возрос. Восстановление спроса в Китае в основном связано с сильным догоняющим спросом со стороны автомобильного сектора и целевыми пакетами китайской экономической поддержки в строительном секторе. Спрос также восстановился в Европе, США и Японии. Цена прошла отметку в 2000 USD/т. Книги заказов на алюминиевые листы плотно заполнены на первый квартал 2021 года. Это держит цены в этом году относительно высокими. Риск снижения цен витает в воздухе, когда китайские стимулирующие расходы прекращаются. Затем Китай снова становится чистым экспортером металла.

5) Медь: цены вырастут в 2021 году, но более плавно, чем раньше. Цена меди бьет рекорд за рекордом. В конце 2020 года пик июня 2018 года был урегулирован, и в первые дни 2021 года цена движется к пикам 2012 и 2013 годов. Список причин повышения цен очень длинный. Более слабый доллар, дефицит меди, восстановление мировой экономики, начало вакцинации, продолжающийся рост китайской промышленной активности и ограничения поставок из чилийских шахт. Это придает ему большую уверенность. В результате общая сумма длинных позиций высока, но в то же время это приводит к снижению ценового риска. Тогда вероятность получения спекулянтами прибыли становится больше. В 2020 году рынок сделал существенный шаг вперед на хороших новостях 2021 года. Цена на металл будет расти и дальше в 2021 году, но на более низкой передаче.

6) Никель: ожидания вокруг электромобиля держат цену высокой. Новый год все еще короткий, но цена никеля уже выросла примерно на 8%. И это при том, что рынок находится в профиците. Оптимизм широко поддерживается на рынке никеля. Многое связано с ожиданием устойчивого долгосрочного спроса со стороны аккумуляторного сектора. Этому способствует дальнейшее увеличение продаж электромобилей. Это ускорится в предстоящий период. В целях оживления экономического роста в эпоху после Ковид-19, а также сокращения выбросов CO2, многие правительства во всем мире открывают зеленые стимулы. В результате цена останется относительно высокой. Однако сектор нержавеющей стали сильно пострадал от кризиса Covid-19 с резким сокращением производства металла. Сильное восстановление в краткосрочной перспективе на глобальной основе маловероятно.

7) Цинк: несмотря на профицит в 2021 году, цена все еще может немного вырасти. Рынок цинка был переполнен в 2020 году а акции выросли на Лондонской бирже металлов (LME) и Шанхайской фьючерсной бирже (SHFE). Тем не менее, цена значительно выросла в 2020 году. Позитивная макроэкономическая картина в большей степени является ориентиром для цен, чем доклады о негативном балансе спроса и предложения и высоких запасах. Спрос на цинк резко упал в 2020 году в результате закрытия автомобильного завода. Спрос также резко упал в строительной отрасли – где обрабатывается большое количество оцинкованной стали. Однако глобальная активность в обоих секторах вновь возрастет в 2021 году. Это положительная тенденция для спроса на цинк. Избыток металла все еще стоит на повестке дня на 2021 год, но ожидается, что он будет относительно низким. Цены на цинк продолжат расти и в 2021 году, но более медленными темпами.

{kind=link}

🌎🛢Отчёт: прогноз Минэнерго США касательно рынка нефти в 2021 году.

1) Минэнерго понизило прогноз по спросу на нефть в мире в 2021 году, теперь ожидает роста на 5.6 млн. баррелей в сутки.

2) Минэнерго США повысило прогноз цены нефти Brent на 2021 год до $52.7 с минувших $48.53 за баррель.

3) Спрос на нефть в мире в 2020 году составил 92.2 млн. баррелей в сутки, что на 9 млн. баррелей в сутки ниже, чем в 2019 году.

4) Минэнерго США сохранило прогноз добычи нефти в стране в 2021 году на уровне в 11.1 млн. баррелей в сутки.

5) Минэнерго США прогнозирует добычу нефти в стране в 2022 году на уровне 11.49 млн. баррелей в сутки.

6) США в Декабре экспортировали рекордные 9.8 млрд. куб. футов СПГ в сутки.

7) Минэнерго ожидает, что в 1 квартале 2021 года мировые запасы нефти упадут на 2.3 млн. баррелей в сутки.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Итог: на самом деле Минэнерго изменили прогноз исходя из внешней ситуации в рынке. И фактически изменят его снова очень скоро. В общем, если говорить по существу, то оптимальный ценовой диапазон нефти марки Brent в 2021 году это $50 - 70 за баррель.

#Отчёт, #Нефть, #Сырьё, #Газ, #СПГ, #Кризис

1) Минэнерго понизило прогноз по спросу на нефть в мире в 2021 году, теперь ожидает роста на 5.6 млн. баррелей в сутки.

2) Минэнерго США повысило прогноз цены нефти Brent на 2021 год до $52.7 с минувших $48.53 за баррель.

3) Спрос на нефть в мире в 2020 году составил 92.2 млн. баррелей в сутки, что на 9 млн. баррелей в сутки ниже, чем в 2019 году.

4) Минэнерго США сохранило прогноз добычи нефти в стране в 2021 году на уровне в 11.1 млн. баррелей в сутки.

5) Минэнерго США прогнозирует добычу нефти в стране в 2022 году на уровне 11.49 млн. баррелей в сутки.

6) США в Декабре экспортировали рекордные 9.8 млрд. куб. футов СПГ в сутки.

7) Минэнерго ожидает, что в 1 квартале 2021 года мировые запасы нефти упадут на 2.3 млн. баррелей в сутки.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Итог: на самом деле Минэнерго изменили прогноз исходя из внешней ситуации в рынке. И фактически изменят его снова очень скоро. В общем, если говорить по существу, то оптимальный ценовой диапазон нефти марки Brent в 2021 году это $50 - 70 за баррель.

#Отчёт, #Нефть, #Сырьё, #Газ, #СПГ, #Кризис

🌎🛢Нефть марки Brent (тех. анализ / недельный график): цена прибывает к сильной зоне сопротивления $58 - 69 за баррель (бывшая до-ковидная консолидационная зона). Скажем сразу, что нисходящий тренд (розовая линия) пробита, теперь активно эксплуатируется новый восходящий канал. В общем наше обозрение по сырьевым рынкам оправдалось временем. Дальше стоит ожидать ударов в уровень $60 , и дальнейшей проторговки на этом эшелоне с будущими коррекционными движениями вниз внутри восходящего тренда. Вообще фундаментально на рынке нефти постепенно образуется паритет между спросом и предложением, что подтолкнёт сырьё еще и выше уйти, но на это нужно время. А пока осуществляется сделка ОПЕК + девальвация доллара = удержание сырьевого рынка (нефти, газа, стали, угля, никеля, алюминия и прочего) на их нынешних уровнях.

С прогнозом на 2021 год по сырьевому рынку можете ознакомиться вот тут - https://yangx.top/BirzhevikOilGasCoalOfficial/47 , https://yangx.top/BirzhevikOilGasCoalOfficial/48

С прогнозом на 2021 год по сырьевому рынку можете ознакомиться вот тут - https://yangx.top/BirzhevikOilGasCoalOfficial/47 , https://yangx.top/BirzhevikOilGasCoalOfficial/48

{kind=link}