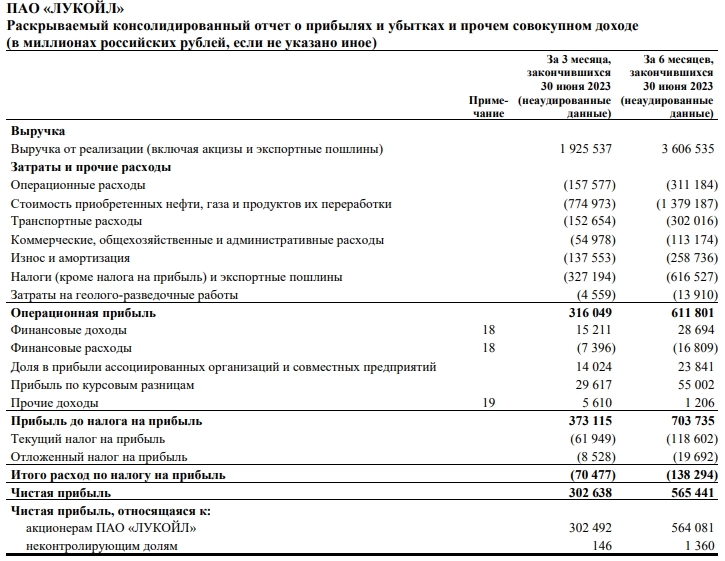

Лукойл МСФО 1п2023г выручка 3,6 трлн руб (-11,57% к 2021г), чистая прибыль 565,4 млрд руб (+62,31% к 2021г).

Читать далее

👉 https://smartlab.news/i/91096

Читать далее

👉 https://smartlab.news/i/91096

{kind=link}

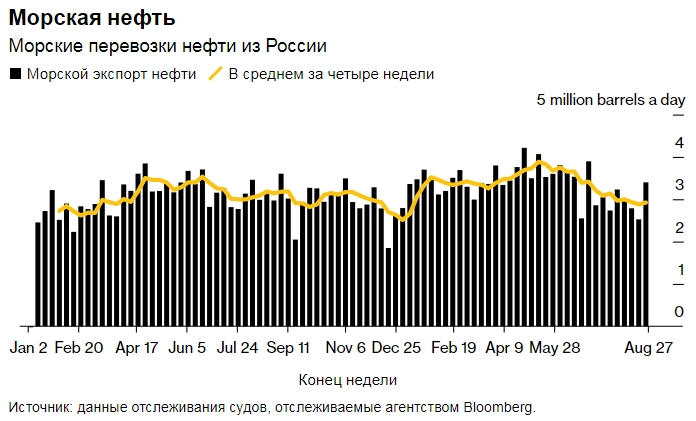

Морские поставки нефти из России взлетели до восьминедельного максимума .

Читать далее

👉 https://smartlab.news/i/91098

Читать далее

👉 https://smartlab.news/i/91098

{kind=link}

Трейдеры рассчитывают, что запасы на LME больше не будут сокращаться

Читать далее

👉 https://smartlab.news/i/91099

Читать далее

👉 https://smartlab.news/i/91099

Чистая прибыль МКБ по МСФО за 1п2023г составила 30,41 млрд руб, чистые процентные доходы - 52,83 млрд руб, за 2022-й год показатели не раскрываются.

Читать далее

👉 https://smartlab.news/i/91100

Читать далее

👉 https://smartlab.news/i/91100

{kind=link}

МНЕНИЕ: VEON – новый байбэк еврооблигаций, учитываемых в локальном периметре - Ренессанс Капитал

Читать далее

👉 https://smartlab.news/i/91105

#VEON

Читать далее

👉 https://smartlab.news/i/91105

#VEON

Интер РАО сократило чистую прибыль по МСФО в I полугодии на 12%, до 67,8 млрд руб.

Читать далее

👉 https://smartlab.news/i/91107

#IRAO

Читать далее

👉 https://smartlab.news/i/91107

#IRAO

МНЕНИЕ: НЛМК открыл «опрос» держателей еврооблигаций - Ренессанс Капитал

Читать далее

👉 https://smartlab.news/i/91108

#NLMK

Читать далее

👉 https://smartlab.news/i/91108

#NLMK

Предустановка RuStore на все российские устройства станет обязательной

Читать далее

👉 https://smartlab.news/i/91109

Читать далее

👉 https://smartlab.news/i/91109

📉Котировки Мечела усилили снижение после выхода отчетности по МСФО и убытка в 3,5 млрд руб по итогам 1п2023г - к 16:30 акции теряют 4%.

Читать далее

👉 https://smartlab.news/i/91112

Читать далее

👉 https://smartlab.news/i/91112

{kind=link}

Верите ли Вы в перспективы роста акций Мечел?

Anonymous Poll

16%

да, верю, потому держу

9%

да, верю, собираюсь купить в ближайшее время

6%

не верю и собираюсь выходить из актива

45%

не верю и не держу эти акции

25%

не знаю

МНЕНИЕ: Wildberries наращивает складские мощности - Ренессанс Капитал

Читать далее

👉 https://smartlab.news/i/91113

Читать далее

👉 https://smartlab.news/i/91113

"Решили заняться пиццей. С этого дня официально", - рэпер Тимати объявил, что будет развивать Domino’s Pizza в России

Читать далее

👉 https://smartlab.news/i/91114

Читать далее

👉 https://smartlab.news/i/91114

МНЕНИЕ: Финансовые результаты Татнефти совпали с ожиданиями рынка - Финам

Читать далее

👉 https://smartlab.news/i/91116

#TATN

Читать далее

👉 https://smartlab.news/i/91116

#TATN

Чистая прибыль Роснано по МСФО за 1п2023г достигла 2,9 млрд руб — ТАСС.

Читать далее

👉 https://smartlab.news/i/91118

Читать далее

👉 https://smartlab.news/i/91118

{kind=link}

Селектел: облачное импортозамещение проходит успешно

На российском рынке очень мало IT компаний, а с российской пропиской - раз, два и обчелся. Но это шанс для качественных растущих и пока еще непубличных компаний в России.

Хорошо, что есть компания Селектел, чьи облигации торгуются на Московской бирже - а возможно скоро начнут торговаться и акции.

Напоминаю, что Selectel оказывает полный спектр IaaS услуг (IaaS - “инфраструктура как услуга”): от услуг ЦОД (12% выручки) до выделенных серверов, собственной облачной платформы и верхнеуровневых PaaS продуктов (88% выручки).

Доходность в облигациях у Селектел в рамках компаний с кредитным рейтингом А+

Но нас интересует будущее и отчет, который компания предоставила сегодня - посмотрим показатели по МСФО за 6 месяцев 2023 года (эффект событий 2022 года должен был полностью впитаться)

Компания показывает результаты на 1 картинке следующим образом

Попробуем оцифровать динамику показателей, исходя из исторических данных.

Выручка у компании продолжает расти вместе с прибылью.

Операционная прибыль также растет, как год к году, так и полугодие к полугодию

Денежный поток в плюсе - есть свободный кэш, который могут в будущем распределять на дивиденды или будут дальше снижать долговую нагрузку?

Долговая нагрузка в норме - компания становится кэш-машиной и является одним из лидеров отрасли (на растущем рынке). Чистый долг снизился за полугодие на 1,2 млрд рублей.

Мультипликатор ND/EBITDA находится в комфортных для компании значениях (ниже 2х) прежде всего за счет роста показателя EBITDA (Селектел все еще компания роста)

Из интересного:

👉 По данным Коммерсанта от мая этого года, компания проводит встречи с потенциальными инвесторами. Компанию оценивают в 40–50 млрд руб. Предполагается, что она предложит инвесторам 15–20% акций. Участники IT-рынка считают текущий момент удачным для привлечения средств.

👉 Кроме того, недавно было принято решение о преобразовании компании из ООО в АО. Компания назвала переход в АО как один из важных шагов на пути к выходу на биржу.

Ждем IPO Селектела на Московской бирже? Момент для привлечения капитала удачный, как и бизнес-модель компании, как показывает отчетность.

Комментируйте на Смартлабе:

https://smart-lab.ru/935901

На российском рынке очень мало IT компаний, а с российской пропиской - раз, два и обчелся. Но это шанс для качественных растущих и пока еще непубличных компаний в России.

Хорошо, что есть компания Селектел, чьи облигации торгуются на Московской бирже - а возможно скоро начнут торговаться и акции.

Напоминаю, что Selectel оказывает полный спектр IaaS услуг (IaaS - “инфраструктура как услуга”): от услуг ЦОД (12% выручки) до выделенных серверов, собственной облачной платформы и верхнеуровневых PaaS продуктов (88% выручки).

Доходность в облигациях у Селектел в рамках компаний с кредитным рейтингом А+

Но нас интересует будущее и отчет, который компания предоставила сегодня - посмотрим показатели по МСФО за 6 месяцев 2023 года (эффект событий 2022 года должен был полностью впитаться)

Компания показывает результаты на 1 картинке следующим образом

Попробуем оцифровать динамику показателей, исходя из исторических данных.

Выручка у компании продолжает расти вместе с прибылью.

Операционная прибыль также растет, как год к году, так и полугодие к полугодию

Денежный поток в плюсе - есть свободный кэш, который могут в будущем распределять на дивиденды или будут дальше снижать долговую нагрузку?

Долговая нагрузка в норме - компания становится кэш-машиной и является одним из лидеров отрасли (на растущем рынке). Чистый долг снизился за полугодие на 1,2 млрд рублей.

Мультипликатор ND/EBITDA находится в комфортных для компании значениях (ниже 2х) прежде всего за счет роста показателя EBITDA (Селектел все еще компания роста)

Из интересного:

👉 По данным Коммерсанта от мая этого года, компания проводит встречи с потенциальными инвесторами. Компанию оценивают в 40–50 млрд руб. Предполагается, что она предложит инвесторам 15–20% акций. Участники IT-рынка считают текущий момент удачным для привлечения средств.

👉 Кроме того, недавно было принято решение о преобразовании компании из ООО в АО. Компания назвала переход в АО как один из важных шагов на пути к выходу на биржу.

Ждем IPO Селектела на Московской бирже? Момент для привлечения капитала удачный, как и бизнес-модель компании, как показывает отчетность.

Комментируйте на Смартлабе:

https://smart-lab.ru/935901

{kind=link}

EMC в 1 пол 23/22 гг получил чистую прибыль в 54,2 млн евро по сравнению с убытком в 4,0 млн евро

Читать далее

👉 https://smartlab.news/i/91120

Читать далее

👉 https://smartlab.news/i/91120