#Дивиденды - Сургутнефтегаз (прив.) - P/L +15,4% 🇷🇺

Как я буквально вчера упомянул в итогах месяца, акции Сургутнефтегаза стали одними из самых убыточных в июле из-за дивидендного гэпа. Вот и произошёл частичный возврат от этого падения, вчера на счёт пришла выплата дивидендов. На текущий момент котировки чувствуют себя не очень хорошо, гэп оказался на несколько процентов больше дивидендной доходности, что обычно является не очень хорошим показателем. Тем не менее, продолжаю держать акции компании, так как валютная подушка по-прежнему на месте, в случае падения курса рубля котировки компании также могут сильно вырасти. Да и просто в какой-то момент подушка может быть распакована и направлена на развитие бизнеса, кто знает. Впрочем, компания продолжает быть непрозрачной. В частности из негатива можно отметить, что Сургутнефтегаз входит в аутсайдеры по объёму раскрытия информации о воздействии на окружающую среду из числа публичных компаний, ответственных за наибольшие объемы выбросов углекислого газа. Но дивиденды приносит отличные, этого не отнять.

Тикер: #SNGS_p

Кол-во: 600 акций

Цена покупки акции: 37,87 руб.

Дивиденд на акцию: 6,72 руб.

Профит с учётом налога: 15,4% или 3 508 руб.

Общая окупаемость за счет дивов: 19,0%

@neinvest | #ИнвестИдеяRU79

Как я буквально вчера упомянул в итогах месяца, акции Сургутнефтегаза стали одними из самых убыточных в июле из-за дивидендного гэпа. Вот и произошёл частичный возврат от этого падения, вчера на счёт пришла выплата дивидендов. На текущий момент котировки чувствуют себя не очень хорошо, гэп оказался на несколько процентов больше дивидендной доходности, что обычно является не очень хорошим показателем. Тем не менее, продолжаю держать акции компании, так как валютная подушка по-прежнему на месте, в случае падения курса рубля котировки компании также могут сильно вырасти. Да и просто в какой-то момент подушка может быть распакована и направлена на развитие бизнеса, кто знает. Впрочем, компания продолжает быть непрозрачной. В частности из негатива можно отметить, что Сургутнефтегаз входит в аутсайдеры по объёму раскрытия информации о воздействии на окружающую среду из числа публичных компаний, ответственных за наибольшие объемы выбросов углекислого газа. Но дивиденды приносит отличные, этого не отнять.

Тикер: #SNGS_p

Кол-во: 600 акций

Цена покупки акции: 37,87 руб.

Дивиденд на акцию: 6,72 руб.

Профит с учётом налога: 15,4% или 3 508 руб.

Общая окупаемость за счет дивов: 19,0%

@neinvest | #ИнвестИдеяRU79

{kind=link}

📈 22 акции с потенциалом роста

Alliance Data Systems Corp #ADS

Дата идеи: 31.08.2020

Доходность с даты идеи: 105,1%

Целевая стоимость: $211

Потенциал роста от текущей стоимости: 124%

ЛенЭнерго #LSNG

Дата идеи: 14.09.2020

Доходность с даты идеи: 6,7%

Целевая стоимость: 8,6 руб.

Потенциал роста от текущей стоимости: 38%

Tegna Inc #TGNA

Дата идеи: 30.11.2020

Доходность с даты идеи: 22,2%

Целевая стоимость: $24

Потенциал роста от текущей стоимости: 36%

Мегион #MFGS

Дата идеи: 14.12.2020

Доходность с даты идеи: -7,9%

Целевая стоимость: 600 руб.

Потенциал роста от текущей стоимости: 102%

QIWI #QIWI

Дата идеи: 18.01.2021

Доходность с даты идеи: -6,1%

Целевая стоимость: 1150 руб.

Потенциал роста от текущей стоимости: 59%

Momo #MOMO

Дата идеи: 25.01.2021

Доходность с даты идеи: -22,3%

Целевая стоимость: $25

Потенциал роста от текущей стоимости: 104%

Huntington Ingalls Industries #HII

Дата идеи: 08.02.2021

Доходность с даты идеи: 25,9%

Целевая стоимость: $260

Потенциал роста от текущей стоимости: 26%

Western Union #WU

Дата идеи: 22.02.2021

Доходность с даты идеи: -2,6%

Целевая стоимость: $27

Потенциал роста от текущей стоимости: 19%

Sempra Energy #SRE

Дата идеи: 29.03.2021

Доходность с даты идеи: 0,8%

Целевая стоимость: $145

Потенциал роста от текущей стоимости: 10%

ChoiceOne Financial Services #COFS

Дата идеи: 12.04.2021

Доходность с даты идеи: 6,6%

Целевая стоимость: $30

Потенциал роста от текущей стоимости: 22%

Verizon Communications #VZ

Дата идеи: 19.04.2021

Доходность с даты идеи: -4,6%

Целевая стоимость: $65

Потенциал роста от текущей стоимости: 18%

ТГК-1 #TGKA

Дата идеи: 03.05.2021

Доходность с даты идеи: 2,6%

Целевая стоимость: 0,0146 руб.

Потенциал роста от текущей стоимости: 25%

МТС #MTSS

Дата идеи: 10.05.2021

Доходность с даты идеи: 7,5%

Целевая стоимость: 338 руб.

Потенциал роста от текущей стоимости: 7%

SAP #SAP

Дата идеи: 17.05.2021

Доходность с даты идеи: 6,5%

Целевая стоимость: $165

Потенциал роста от текущей стоимости: 13%

Emergent BioSolutions #EBS

Дата идеи: 24.05.2021

Доходность с даты идеи: 3,3%

Целевая стоимость: $80

Потенциал роста от текущей стоимости: 32%

Quidel #QDEL

Дата идеи: 31.05.2021

Доходность с даты идеи: 8,2%

Целевая стоимость: $170

Потенциал роста от текущей стоимости: 36%

Campbell Soup #CPB

Дата идеи: 15.06.2021

Доходность с даты идеи: -7,3%

Целевая стоимость: $50

Потенциал роста от текущей стоимости: 18%

Интер РАО #IRAO

Дата идеи: 22.06.2021

Доходность с даты идеи: -9,7%

Целевая стоимость: 5,75 руб.

Потенциал роста от текущей стоимости: 32%

NewMarket #NEU

Дата идеи: 06.07.2021

Доходность с даты идеи: 3,7%

Целевая стоимость: $355

Потенциал роста от текущей стоимости: 8%

Россети #RSTI

Дата идеи: 13.07.2021

Доходность с даты идеи: -4,4%

Целевая стоимость: 1,55 руб.

Потенциал роста от текущей стоимости: 21%

Haemonetics #HAE

Дата идеи: 20.07.2021

Доходность с даты идеи: -2,4%

Целевая стоимость: $75

Потенциал роста от текущей стоимости: 28%

General Mills #GIS

Дата идеи: 27.07.2021

Доходность с даты идеи: -2,5%

Целевая стоимость: $69

Потенциал роста от текущей стоимости: 19%

Все идеи долгосрочные.

Не является инвестиционной рекомендацией

❔ Как читать Субботник Идей

👉🏻 Полный список идей

@neinvest | #СубботникИдей

Alliance Data Systems Corp #ADS

Дата идеи: 31.08.2020

Доходность с даты идеи: 105,1%

Целевая стоимость: $211

Потенциал роста от текущей стоимости: 124%

ЛенЭнерго #LSNG

Дата идеи: 14.09.2020

Доходность с даты идеи: 6,7%

Целевая стоимость: 8,6 руб.

Потенциал роста от текущей стоимости: 38%

Tegna Inc #TGNA

Дата идеи: 30.11.2020

Доходность с даты идеи: 22,2%

Целевая стоимость: $24

Потенциал роста от текущей стоимости: 36%

Мегион #MFGS

Дата идеи: 14.12.2020

Доходность с даты идеи: -7,9%

Целевая стоимость: 600 руб.

Потенциал роста от текущей стоимости: 102%

QIWI #QIWI

Дата идеи: 18.01.2021

Доходность с даты идеи: -6,1%

Целевая стоимость: 1150 руб.

Потенциал роста от текущей стоимости: 59%

Momo #MOMO

Дата идеи: 25.01.2021

Доходность с даты идеи: -22,3%

Целевая стоимость: $25

Потенциал роста от текущей стоимости: 104%

Huntington Ingalls Industries #HII

Дата идеи: 08.02.2021

Доходность с даты идеи: 25,9%

Целевая стоимость: $260

Потенциал роста от текущей стоимости: 26%

Western Union #WU

Дата идеи: 22.02.2021

Доходность с даты идеи: -2,6%

Целевая стоимость: $27

Потенциал роста от текущей стоимости: 19%

Sempra Energy #SRE

Дата идеи: 29.03.2021

Доходность с даты идеи: 0,8%

Целевая стоимость: $145

Потенциал роста от текущей стоимости: 10%

ChoiceOne Financial Services #COFS

Дата идеи: 12.04.2021

Доходность с даты идеи: 6,6%

Целевая стоимость: $30

Потенциал роста от текущей стоимости: 22%

Verizon Communications #VZ

Дата идеи: 19.04.2021

Доходность с даты идеи: -4,6%

Целевая стоимость: $65

Потенциал роста от текущей стоимости: 18%

ТГК-1 #TGKA

Дата идеи: 03.05.2021

Доходность с даты идеи: 2,6%

Целевая стоимость: 0,0146 руб.

Потенциал роста от текущей стоимости: 25%

МТС #MTSS

Дата идеи: 10.05.2021

Доходность с даты идеи: 7,5%

Целевая стоимость: 338 руб.

Потенциал роста от текущей стоимости: 7%

SAP #SAP

Дата идеи: 17.05.2021

Доходность с даты идеи: 6,5%

Целевая стоимость: $165

Потенциал роста от текущей стоимости: 13%

Emergent BioSolutions #EBS

Дата идеи: 24.05.2021

Доходность с даты идеи: 3,3%

Целевая стоимость: $80

Потенциал роста от текущей стоимости: 32%

Quidel #QDEL

Дата идеи: 31.05.2021

Доходность с даты идеи: 8,2%

Целевая стоимость: $170

Потенциал роста от текущей стоимости: 36%

Campbell Soup #CPB

Дата идеи: 15.06.2021

Доходность с даты идеи: -7,3%

Целевая стоимость: $50

Потенциал роста от текущей стоимости: 18%

Интер РАО #IRAO

Дата идеи: 22.06.2021

Доходность с даты идеи: -9,7%

Целевая стоимость: 5,75 руб.

Потенциал роста от текущей стоимости: 32%

NewMarket #NEU

Дата идеи: 06.07.2021

Доходность с даты идеи: 3,7%

Целевая стоимость: $355

Потенциал роста от текущей стоимости: 8%

Россети #RSTI

Дата идеи: 13.07.2021

Доходность с даты идеи: -4,4%

Целевая стоимость: 1,55 руб.

Потенциал роста от текущей стоимости: 21%

Haemonetics #HAE

Дата идеи: 20.07.2021

Доходность с даты идеи: -2,4%

Целевая стоимость: $75

Потенциал роста от текущей стоимости: 28%

General Mills #GIS

Дата идеи: 27.07.2021

Доходность с даты идеи: -2,5%

Целевая стоимость: $69

Потенциал роста от текущей стоимости: 19%

Все идеи долгосрочные.

Не является инвестиционной рекомендацией

❔ Как читать Субботник Идей

👉🏻 Полный список идей

@neinvest | #СубботникИдей

{kind=link}

Цены растут, доходы тоже, а вина будет меньше - #НедельныеИтоги

📈 По итогам первого квартала 2021 года реальные доходы в странах ОЭСР (Организация экономического сотрудничества и развития, 38 стран с долей 60% мирового ВВП) выросли на 5,8%, что является рекордным показателем с 2008 года. При этом ВВП за этот период в странах ОЭСР увеличился всего на 0,5%, что усилило расхождение между трендами ВВП и реальных доходов домохозяйств. С конца 2019 года реальные подушевые доходы выросли в ОЭСР на 8,2%, тогда как реальный подушевой ВВП сократился на 2,7%. В США прирост в первом квартале к предыдущему кварталу составил 11,7% (ВВП увеличился на 1,5%). В Германии, Великобритании и Франции, напротив, отмечалось снижение реальных доходов параллельно сокращению ВВП.

💰 В июне потребительские цены в странах ОЭСР выросли на 4,1% в годовом выражении после подъема на 3,9% месяцем ранее. Стоимость энергоносителей выросла на 17,4% (против 19,4% в мае), базовая инфляция составила рекордные с 2002 года 3,2% (2,9% в мае). При этом инфляция в еврозоне замедлилась до 1,9% (против 2,0%), в России ускорилась до 6,5% (против 6,0%), а суммарно в странах G20 ускорилась до 4,6% (против 4,4%)

👨🏻🔧 Значение индикатора деловой активности (PMI) в США в июле сократилось с 60,6 до 59,5 пункта. Эти данные поддерживают ожидания аналитиками ускорения роста во втором полугодии, хотя в апреле-июне ВВП увеличился не так значительно, как ожидалось,— на 6,5% в годовом исчислении. PMI в промышленности зоны евро в июле составил 62,8 пункта (в июне — 63,4), в том числе в Германии — 65,9, во Франции — 58, в Италии — 60,3, в Испании — 59. В Китае значение индекса оказалось самым слабым за 15 месяцев, показатель сократился с 51,3 до 50,3 пункта. По итогам второго квартала ВВП Китая в годовом выражении замедлился с рекордных 18,3% до 7,9%, хотя в измерении «квартал к кварталу» темпы роста ВВП, наоборот, ускорились — с 0,4% до 1,3%. Официальный ориентир по росту ВВП Китая на этот год обозначен властями как «более 6%» и, вероятно, будет превышен.

🏦 Банк Англии по итогам августовского заседания сохранил базовую процентную ставку на уровне 0,1%, а также принял решение оставить объем программы выкупа активов на уровне 895 млрд фунтов стерлингов, включая выкуп гособлигаций на сумму 875 млрд фунтов. При этом по оценкам ЦБ Англии ВВП Великобритании во втором квартале вырос на 5%, в третьем вырастет на 3%, а в четвертом достигнет допандемийного уровня (по итогам 2 квартала - отставание на 4% от допандемийного уровня). Также прогнозируется временное ускорение темпов инфляции в краткосрочной перспективе - до 4% в четвертом квартале 2021 года, главным образом из-за повышения цен на энергоносители и другие товары, с последующим возвращением к целевым 2%.

💸 Международный валютный фонд выделит около $650 млрд из своих резервов на восстановление экономики. Средства будут переведены странам-членам фонда пропорционально квотам, а развивающиеся страны получат около $275 млрд. Согласно июльскому прогнозу МВФ, мировая экономика в этом году вырастет на 6%, в следующем — на 4,9%. Для развивающихся стран прогноз снижен на 0,4 процентного пункта — до 6,3%.

🍷 Производство вина во Франции в 2021 году, по данным министерства сельского хозяйства, составит в лучшем случае 35,6 млн гектолитров. По статистике Минсельхоза, производство снизится на 24-30% по отношению к 2020 году и достигнет "исторически низкого" уровня. Причина - в весенних заморозках, а также летней влажности, способствовавшей развитию болезней виноградной лозы.

@neinvest

📈 По итогам первого квартала 2021 года реальные доходы в странах ОЭСР (Организация экономического сотрудничества и развития, 38 стран с долей 60% мирового ВВП) выросли на 5,8%, что является рекордным показателем с 2008 года. При этом ВВП за этот период в странах ОЭСР увеличился всего на 0,5%, что усилило расхождение между трендами ВВП и реальных доходов домохозяйств. С конца 2019 года реальные подушевые доходы выросли в ОЭСР на 8,2%, тогда как реальный подушевой ВВП сократился на 2,7%. В США прирост в первом квартале к предыдущему кварталу составил 11,7% (ВВП увеличился на 1,5%). В Германии, Великобритании и Франции, напротив, отмечалось снижение реальных доходов параллельно сокращению ВВП.

💰 В июне потребительские цены в странах ОЭСР выросли на 4,1% в годовом выражении после подъема на 3,9% месяцем ранее. Стоимость энергоносителей выросла на 17,4% (против 19,4% в мае), базовая инфляция составила рекордные с 2002 года 3,2% (2,9% в мае). При этом инфляция в еврозоне замедлилась до 1,9% (против 2,0%), в России ускорилась до 6,5% (против 6,0%), а суммарно в странах G20 ускорилась до 4,6% (против 4,4%)

👨🏻🔧 Значение индикатора деловой активности (PMI) в США в июле сократилось с 60,6 до 59,5 пункта. Эти данные поддерживают ожидания аналитиками ускорения роста во втором полугодии, хотя в апреле-июне ВВП увеличился не так значительно, как ожидалось,— на 6,5% в годовом исчислении. PMI в промышленности зоны евро в июле составил 62,8 пункта (в июне — 63,4), в том числе в Германии — 65,9, во Франции — 58, в Италии — 60,3, в Испании — 59. В Китае значение индекса оказалось самым слабым за 15 месяцев, показатель сократился с 51,3 до 50,3 пункта. По итогам второго квартала ВВП Китая в годовом выражении замедлился с рекордных 18,3% до 7,9%, хотя в измерении «квартал к кварталу» темпы роста ВВП, наоборот, ускорились — с 0,4% до 1,3%. Официальный ориентир по росту ВВП Китая на этот год обозначен властями как «более 6%» и, вероятно, будет превышен.

🏦 Банк Англии по итогам августовского заседания сохранил базовую процентную ставку на уровне 0,1%, а также принял решение оставить объем программы выкупа активов на уровне 895 млрд фунтов стерлингов, включая выкуп гособлигаций на сумму 875 млрд фунтов. При этом по оценкам ЦБ Англии ВВП Великобритании во втором квартале вырос на 5%, в третьем вырастет на 3%, а в четвертом достигнет допандемийного уровня (по итогам 2 квартала - отставание на 4% от допандемийного уровня). Также прогнозируется временное ускорение темпов инфляции в краткосрочной перспективе - до 4% в четвертом квартале 2021 года, главным образом из-за повышения цен на энергоносители и другие товары, с последующим возвращением к целевым 2%.

💸 Международный валютный фонд выделит около $650 млрд из своих резервов на восстановление экономики. Средства будут переведены странам-членам фонда пропорционально квотам, а развивающиеся страны получат около $275 млрд. Согласно июльскому прогнозу МВФ, мировая экономика в этом году вырастет на 6%, в следующем — на 4,9%. Для развивающихся стран прогноз снижен на 0,4 процентного пункта — до 6,3%.

🍷 Производство вина во Франции в 2021 году, по данным министерства сельского хозяйства, составит в лучшем случае 35,6 млн гектолитров. По статистике Минсельхоза, производство снизится на 24-30% по отношению к 2020 году и достигнет "исторически низкого" уровня. Причина - в весенних заморозках, а также летней влажности, способствовавшей развитию болезней виноградной лозы.

@neinvest

{kind=link}

🇺🇸 ТОП-10 дивидендных выплат американских компаний на предстоящей неделе

Sabra Health Care REIT #SBRA

Дивидендная доходность выплаты: 1,7%

Прогнозная годовая дивдоходность: 6,9%

Последний день для покупки: 13 авг 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Exxon #XOM

Дивидендная доходность выплаты: 1,5%

Прогнозная годовая дивдоходность: 6,1%

Последний день для покупки: 11 авг 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Southern Copper #SCCO

Дивидендная доходность выплаты: 1,4%

Прогнозная годовая дивдоходность: 5,5%

Последний день для покупки: 10 авг 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Sturm, Ruger & Company #RGR

Дивидендная доходность выплаты: 1,2%

Прогнозная годовая дивдоходность: 3,9%

Последний день для покупки: 12 авг 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Royal Dutch Shell #RDSA

Дивидендная доходность выплаты: 1,2%

Прогнозная годовая дивдоходность: 3,6%

Последний день для покупки: 11 авг 2021

Возможен ли рост на долгосроке: скорее нет 🚫

The Southern Company #SO

Дивидендная доходность выплаты: 1%

Прогнозная годовая дивдоходность: 4,1%

Последний день для покупки: 12 авг 2021

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

Neenah #NP

Дивидендная доходность выплаты: 1%

Прогнозная годовая дивдоходность: 4%

Последний день для покупки: 11 авг 2021

Возможен ли рост на долгосроке: скорее нет 🚫

CorEnergy Infrastructure Trust REIT #CORR

Дивидендная доходность выплаты: 1%

Прогнозная годовая дивдоходность: 3,9%

Последний день для покупки: 13 авг 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Helmerich & Payne #HP

Дивидендная доходность выплаты: 0,9%

Прогнозная годовая дивдоходность: 3,8%

Последний день для покупки: 13 авг 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Entergy #ETR

Дивидендная доходность выплаты: 0,9%

Прогнозная годовая дивдоходность: 3,6%

Последний день для покупки: 10 авг 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее да ✅

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

@neinvest | #ШтатныеДивиденды

Sabra Health Care REIT #SBRA

Дивидендная доходность выплаты: 1,7%

Прогнозная годовая дивдоходность: 6,9%

Последний день для покупки: 13 авг 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Exxon #XOM

Дивидендная доходность выплаты: 1,5%

Прогнозная годовая дивдоходность: 6,1%

Последний день для покупки: 11 авг 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Southern Copper #SCCO

Дивидендная доходность выплаты: 1,4%

Прогнозная годовая дивдоходность: 5,5%

Последний день для покупки: 10 авг 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Sturm, Ruger & Company #RGR

Дивидендная доходность выплаты: 1,2%

Прогнозная годовая дивдоходность: 3,9%

Последний день для покупки: 12 авг 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Royal Dutch Shell #RDSA

Дивидендная доходность выплаты: 1,2%

Прогнозная годовая дивдоходность: 3,6%

Последний день для покупки: 11 авг 2021

Возможен ли рост на долгосроке: скорее нет 🚫

The Southern Company #SO

Дивидендная доходность выплаты: 1%

Прогнозная годовая дивдоходность: 4,1%

Последний день для покупки: 12 авг 2021

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

Neenah #NP

Дивидендная доходность выплаты: 1%

Прогнозная годовая дивдоходность: 4%

Последний день для покупки: 11 авг 2021

Возможен ли рост на долгосроке: скорее нет 🚫

CorEnergy Infrastructure Trust REIT #CORR

Дивидендная доходность выплаты: 1%

Прогнозная годовая дивдоходность: 3,9%

Последний день для покупки: 13 авг 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Helmerich & Payne #HP

Дивидендная доходность выплаты: 0,9%

Прогнозная годовая дивдоходность: 3,8%

Последний день для покупки: 13 авг 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Entergy #ETR

Дивидендная доходность выплаты: 0,9%

Прогнозная годовая дивдоходность: 3,6%

Последний день для покупки: 10 авг 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее да ✅

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

@neinvest | #ШтатныеДивиденды

{kind=link}

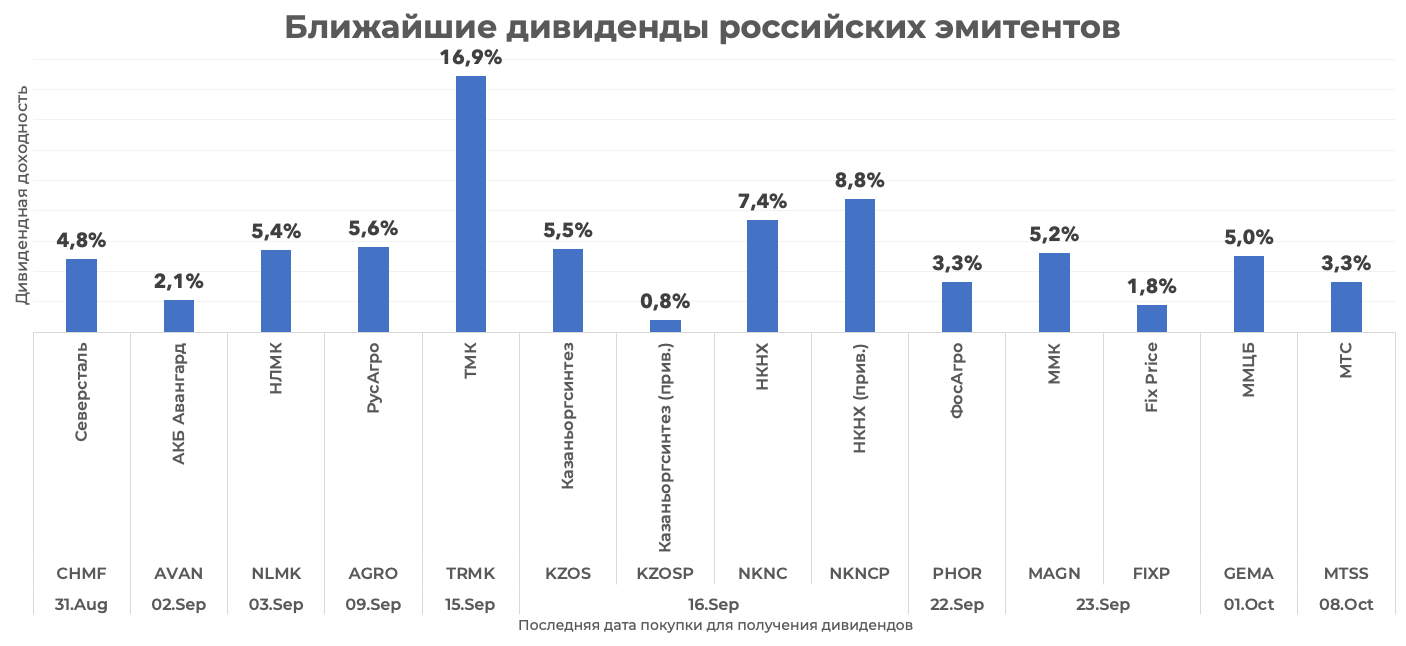

💰 НКНХ рекомендовал новые дивиденды

НКНХ #NKNC (#NKNC_p)

Период: 2Q 2021

Дивиденд на акцию: 9,538 руб. (9,538 руб.)

Текущая дивдоходность: 7,6% (9,6%)

Последний день для покупки: 16.09.2021

Дата закрытия реестра: 20.09.2021

Дивгэп в среднем закрывается за: 101 день (142 дня)

Возможен ли рост на долгосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

@neinvest | #Дивидендник

НКНХ #NKNC (#NKNC_p)

Период: 2Q 2021

Дивиденд на акцию: 9,538 руб. (9,538 руб.)

Текущая дивдоходность: 7,6% (9,6%)

Последний день для покупки: 16.09.2021

Дата закрытия реестра: 20.09.2021

Дивгэп в среднем закрывается за: 101 день (142 дня)

Возможен ли рост на долгосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

@neinvest | #Дивидендник

{kind=link}

💰 ФосАгро рекомендовал новые дивиденды

ФосАгро #PHOR

Период: 2Q 2021

Дивиденд на акцию: 156 руб.

Текущая дивдоходность: 3,3%

Последний день для покупки: 22.09.2021

Дата закрытия реестра: 24.09.2021

Дивгэп в среднем закрывается за: 12 дней

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

@neinvest | #Дивидендник

ФосАгро #PHOR

Период: 2Q 2021

Дивиденд на акцию: 156 руб.

Текущая дивдоходность: 3,3%

Последний день для покупки: 22.09.2021

Дата закрытия реестра: 24.09.2021

Дивгэп в среднем закрывается за: 12 дней

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

@neinvest | #Дивидендник

{kind=link}

Враг экологии и друг инвесторов

🏭 Норильский никель #GMKN — одна из крупнейших в мире горно-металлургических компаний, занимающая первое место по добыче палладия и высокосортного никеля. Норникель - вертикально-интегрированная компания полного производственного цикла. Иначе говоря, она занимается не только поиском, разведкой и добычей полезных ископаемых, но и их переработкой и обогащением, а также, производит готовый металлургический продукт и продает его на мировом рынке. Основные добывающие и производственные площадки Норникеля находятся на Кольском полуострове и Таймыре. Но свою производственную деятельность компания осуществляет на 4 континентах, включая Северную Америку и Австралию.

🛠 Основной драйвер роста компании – палладий. Его вклад в выручку Норникеля составляет 50%. Ожидается, что в 2021 году в мире сохранится дефицит этого металла в объеме 0,9 млн унций. Вследствие этого цена на палладий в первом полугодии достигла нового исторического максимума в $3 тыс. за унцию. Хотя в последние пару месяцев она несколько скорректировалась за счет ковидных опасений, текущая стоимость фьючерса на данный метал держится на исторически крайне высоком уровне.

💰 Дивиденды Норникеля всегда привлекали внимание инвесторов. Доходность за 2018 и 2019 год превышала двузначные величины. Однако в 2020 году компания столкнулась с необходимостью выплаты рекордного штрафа в 148 млрд рублей за аварию на одном из своих предприятий. Разумеется, данная сумма была учтена в качестве убытков, что отрицательно сказалась на сумме дивидендов за прошедший год.

💸 В апреле Совет директоров компании рекомендовал выплатить дивиденды за 2020 год в сумме ₽1021,22 на акцию. Дивидендная доходность на день принятия соответствующего решения составила 4,18%. С учетом выплаты промежуточных дивидендов по итогам девяти месяцев 2020 года, в настоящее время дивдоходность компании составляет 6,62%.

🦞 Надеемся, что компания сумеет избежать подобных аварий и прочих форс-мажоров в будущем, благодаря чему дивиденды на растущей выручке вернутся к двухзначным числам уже по итогам 2021 года. Хотя тут есть одно «большое НО»: в июле Норникель получил иск от Росрыболовства на сумму 58,7 млрд рублей. В случае удовлетворения данного иска в полном объеме, это вновь отрицательно скажется на дивидендной привлекательности компании.

📈 Промежуточные консолидированные финансовые результаты по МСФО за первое полугодие 2021 года у Норникеля выглядят весьма впечатляюще. Выручка (в долларах США) выросла на 33% год-к-году, за что спасибо все тому же палладию. Роста биржевых цен на металл более чем компенсировал снижение объема производства, вызванного подтоплениями Октябрьского и Таймырского рудников, а также инцидентом на Норильской обогатительной фабрике в феврале текущего года.

❗️Показатель EBITDA увеличился в 3 раза до $5,7 млрд вследствие роста выручки, а также сокращения расходов по экологическим резервам сейчас компании не нужно резервировать крупные средства на штрафы).

➖Правда есть и минусы. Чистый долг компании увеличился на 64%. Причины: сокращения свободного денежного потока (штраф и крупные капитальные затраты на ликвидацию подтопления рудников) и чрезмерно щедрая в текущих условиях программа обратного выкупа акций. Соотношение чистого долга к показателю EBITDA (по состоянию на 30.06.2021 г.) составляет 0,7x, что не очень критично, но сам факт роста долга на фоне впечатляющего увеличения выручки заставляет немного понервничать.

🏵 Сегодня Норникель – это хорошая инвестиционная идея сроком от года. Компания не выглядит дорогой по мультипликаторам, дивиденды привязаны к FCF (предсказуемы), много инвестирует в свою структуру, а значит имеет амбициозные производственные цели. Консенсус прогнозы на год: максимально прогнозируемая цена – 31 740 руб., минимальная – 28 455 руб. при ожидаемой дивидендной доходности по итогам 2021 года в 9,17%.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

🏭 Норильский никель #GMKN — одна из крупнейших в мире горно-металлургических компаний, занимающая первое место по добыче палладия и высокосортного никеля. Норникель - вертикально-интегрированная компания полного производственного цикла. Иначе говоря, она занимается не только поиском, разведкой и добычей полезных ископаемых, но и их переработкой и обогащением, а также, производит готовый металлургический продукт и продает его на мировом рынке. Основные добывающие и производственные площадки Норникеля находятся на Кольском полуострове и Таймыре. Но свою производственную деятельность компания осуществляет на 4 континентах, включая Северную Америку и Австралию.

🛠 Основной драйвер роста компании – палладий. Его вклад в выручку Норникеля составляет 50%. Ожидается, что в 2021 году в мире сохранится дефицит этого металла в объеме 0,9 млн унций. Вследствие этого цена на палладий в первом полугодии достигла нового исторического максимума в $3 тыс. за унцию. Хотя в последние пару месяцев она несколько скорректировалась за счет ковидных опасений, текущая стоимость фьючерса на данный метал держится на исторически крайне высоком уровне.

💰 Дивиденды Норникеля всегда привлекали внимание инвесторов. Доходность за 2018 и 2019 год превышала двузначные величины. Однако в 2020 году компания столкнулась с необходимостью выплаты рекордного штрафа в 148 млрд рублей за аварию на одном из своих предприятий. Разумеется, данная сумма была учтена в качестве убытков, что отрицательно сказалась на сумме дивидендов за прошедший год.

💸 В апреле Совет директоров компании рекомендовал выплатить дивиденды за 2020 год в сумме ₽1021,22 на акцию. Дивидендная доходность на день принятия соответствующего решения составила 4,18%. С учетом выплаты промежуточных дивидендов по итогам девяти месяцев 2020 года, в настоящее время дивдоходность компании составляет 6,62%.

🦞 Надеемся, что компания сумеет избежать подобных аварий и прочих форс-мажоров в будущем, благодаря чему дивиденды на растущей выручке вернутся к двухзначным числам уже по итогам 2021 года. Хотя тут есть одно «большое НО»: в июле Норникель получил иск от Росрыболовства на сумму 58,7 млрд рублей. В случае удовлетворения данного иска в полном объеме, это вновь отрицательно скажется на дивидендной привлекательности компании.

📈 Промежуточные консолидированные финансовые результаты по МСФО за первое полугодие 2021 года у Норникеля выглядят весьма впечатляюще. Выручка (в долларах США) выросла на 33% год-к-году, за что спасибо все тому же палладию. Роста биржевых цен на металл более чем компенсировал снижение объема производства, вызванного подтоплениями Октябрьского и Таймырского рудников, а также инцидентом на Норильской обогатительной фабрике в феврале текущего года.

❗️Показатель EBITDA увеличился в 3 раза до $5,7 млрд вследствие роста выручки, а также сокращения расходов по экологическим резервам сейчас компании не нужно резервировать крупные средства на штрафы).

➖Правда есть и минусы. Чистый долг компании увеличился на 64%. Причины: сокращения свободного денежного потока (штраф и крупные капитальные затраты на ликвидацию подтопления рудников) и чрезмерно щедрая в текущих условиях программа обратного выкупа акций. Соотношение чистого долга к показателю EBITDA (по состоянию на 30.06.2021 г.) составляет 0,7x, что не очень критично, но сам факт роста долга на фоне впечатляющего увеличения выручки заставляет немного понервничать.

🏵 Сегодня Норникель – это хорошая инвестиционная идея сроком от года. Компания не выглядит дорогой по мультипликаторам, дивиденды привязаны к FCF (предсказуемы), много инвестирует в свою структуру, а значит имеет амбициозные производственные цели. Консенсус прогнозы на год: максимально прогнозируемая цена – 31 740 руб., минимальная – 28 455 руб. при ожидаемой дивидендной доходности по итогам 2021 года в 9,17%.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

Объект для шуток или продвинутая компания?

🔙 Надо отметить, что про Mail.ru Group #MAIL, про который сегодня пойдёт речь, ещё полтора месяца назад уже был обзор по акции. Однако после того поста пришло довольно много новых запросов на обзор именно этой компании. В этот раз попытаемся взглянуть на ИТ-гиганта снова, уже в чуть более расширенном варианте.

📧 Как мы уже отмечали, Mail — крупная технологическая компания с хорошо диверсифицированным бизнесом. Mail.ru принято считать российским интернет-гигантом, хотя "de jure" компания зарегистрирована на Британских Виргинских островах.

😝 Над продуктами Mail.ru принято снисходительно подтрунивать, припоминая ей мессенджер «ICQ», браузер «Амиго» и некоторые другие неудачные проекты. Конечно же это не означает, что у компании нет отличных и технологически продвинутых продуктов. Из недавнего можно отметить запуск собственного онлайн-редактора кода для совместной работы, сервис для создания виртуальных ведущих на основе ИИ, а также разработка единой платформы для магазинов в сетях «Одноклассники», «ВКонтакте», а также AliExpress и «Юла».

👩🎓 Таким образом технологически Mail.ru Group – весьма интересная компания, способная создавать конкурентные информационные решения. Буквально на днях Mail.ru Group объявила о создании образовательного холдинга Skillbox Limited на базе платформ Skillbox и GeekBrains. На самом деле – это очень важная новость для инвесторов. Сектор онлайн-образования – это повод для отдельного обстоятельного разговора, но сейчас все идет к тому, что новый холдинг может стать лидером на очень перспективном российском рынке онлайн-образования.

💸 Помимо этого совсем недавно было объявлено, что Mail.ru Group дополнительно инвестирует в совместное предприятие AliExpress Russia $60,3 млн. в обмен на дополнительные акции СП, выпущенные в рамках новой эмиссии. Вкладываемые средства планируют направить на развитие логистики AliExpress Russia – то есть на устранение как раз тех недостатков, которые серьёзно сдерживают рост AliExpress Russia, ограничивая е возможности по конкуренции с лидерами российского онлайн-ритейла.

📈 Собственно, успешная реализация этих двух проектов и представляют собой те самые причины, по которым долгосрочные инвесторы могут обратить пристальное внимание на бумаги Mail.ru Group.

❗️ Нельзя не отметить активные усилия рассматриваемой компании по заключению перспективных партнерств. Так, уже подтверждено, что Xiaomi выпустит специально для российского рынка «умную колонку» с «Марусей». Xiaomi сейчас занимает значительную долю рынка устройств для «умного дома» в России и интеграция «Маруси» в свою систему, должна очень сильно помочь развитию этого проекта Mail.ru.

Помимо этого нельзя обойти вниманием и полную консолидацию в своих руках платформы Native Roll (реклама на сайтах российских изданий), а также недавний меморандум с банком «Открытие», который в более отдаленной перспективе может привести к созданию интересных цифровых решений в финансовой сфере.

🔭 В общем, если присмотреться, можно заметить, что сегодня Mail.ru инициирует весьма интересные процессы, которые могут привести к значительному увеличению выручки компании на горизонте от трех до пяти лет.

🧮 Сегодня же у Mail.ru Group противоречивые финансовые показатели: выручка в сравнении с прошлым годом хорошо растет, а вот чистая прибыль и чистый долг показывают отрицательную динамику. Компания показала очень серьезный убыток по итогам 2020 года. Первое полугодие 2021-го закрыто так же с убытками.

Причины – очень серьёзные расходы по своим проектам, самые большие из которых приходятся на AliExpress Russia.

💰 Однако, в случае их успешной реализации, все затраты должны окупиться. А это значит, что компания может вернуться к высоким показателям по прибыли, которые она демонстрировала, например, по итогам 2019 года. И не только вернуться, но и превзойти их.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

🔙 Надо отметить, что про Mail.ru Group #MAIL, про который сегодня пойдёт речь, ещё полтора месяца назад уже был обзор по акции. Однако после того поста пришло довольно много новых запросов на обзор именно этой компании. В этот раз попытаемся взглянуть на ИТ-гиганта снова, уже в чуть более расширенном варианте.

📧 Как мы уже отмечали, Mail — крупная технологическая компания с хорошо диверсифицированным бизнесом. Mail.ru принято считать российским интернет-гигантом, хотя "de jure" компания зарегистрирована на Британских Виргинских островах.

😝 Над продуктами Mail.ru принято снисходительно подтрунивать, припоминая ей мессенджер «ICQ», браузер «Амиго» и некоторые другие неудачные проекты. Конечно же это не означает, что у компании нет отличных и технологически продвинутых продуктов. Из недавнего можно отметить запуск собственного онлайн-редактора кода для совместной работы, сервис для создания виртуальных ведущих на основе ИИ, а также разработка единой платформы для магазинов в сетях «Одноклассники», «ВКонтакте», а также AliExpress и «Юла».

👩🎓 Таким образом технологически Mail.ru Group – весьма интересная компания, способная создавать конкурентные информационные решения. Буквально на днях Mail.ru Group объявила о создании образовательного холдинга Skillbox Limited на базе платформ Skillbox и GeekBrains. На самом деле – это очень важная новость для инвесторов. Сектор онлайн-образования – это повод для отдельного обстоятельного разговора, но сейчас все идет к тому, что новый холдинг может стать лидером на очень перспективном российском рынке онлайн-образования.

💸 Помимо этого совсем недавно было объявлено, что Mail.ru Group дополнительно инвестирует в совместное предприятие AliExpress Russia $60,3 млн. в обмен на дополнительные акции СП, выпущенные в рамках новой эмиссии. Вкладываемые средства планируют направить на развитие логистики AliExpress Russia – то есть на устранение как раз тех недостатков, которые серьёзно сдерживают рост AliExpress Russia, ограничивая е возможности по конкуренции с лидерами российского онлайн-ритейла.

📈 Собственно, успешная реализация этих двух проектов и представляют собой те самые причины, по которым долгосрочные инвесторы могут обратить пристальное внимание на бумаги Mail.ru Group.

❗️ Нельзя не отметить активные усилия рассматриваемой компании по заключению перспективных партнерств. Так, уже подтверждено, что Xiaomi выпустит специально для российского рынка «умную колонку» с «Марусей». Xiaomi сейчас занимает значительную долю рынка устройств для «умного дома» в России и интеграция «Маруси» в свою систему, должна очень сильно помочь развитию этого проекта Mail.ru.

Помимо этого нельзя обойти вниманием и полную консолидацию в своих руках платформы Native Roll (реклама на сайтах российских изданий), а также недавний меморандум с банком «Открытие», который в более отдаленной перспективе может привести к созданию интересных цифровых решений в финансовой сфере.

🔭 В общем, если присмотреться, можно заметить, что сегодня Mail.ru инициирует весьма интересные процессы, которые могут привести к значительному увеличению выручки компании на горизонте от трех до пяти лет.

🧮 Сегодня же у Mail.ru Group противоречивые финансовые показатели: выручка в сравнении с прошлым годом хорошо растет, а вот чистая прибыль и чистый долг показывают отрицательную динамику. Компания показала очень серьезный убыток по итогам 2020 года. Первое полугодие 2021-го закрыто так же с убытками.

Причины – очень серьёзные расходы по своим проектам, самые большие из которых приходятся на AliExpress Russia.

💰 Однако, в случае их успешной реализации, все затраты должны окупиться. А это значит, что компания может вернуться к высоким показателям по прибыли, которые она демонстрировала, например, по итогам 2019 года. И не только вернуться, но и превзойти их.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

Почему многие говорят, что Тесла это пузырь?

⚡️ Небезызвестная Tesla #TSLA это американская компания, которая производит электромобили, а также через свой филиал SolarCity выпускает аккумуляторы, солнечные панели и солнечную черепицу. Компания основана в июле 2003 года, Илон Маск является генеральным директором Теслы с 2008 года. Сейчас акция не пользуется такой невероятностью популярностью, как это было в прошлом году, когда стоимость акций выросла десятикратно, тем не менее многие инвесторы задаются вопросом, может ли стоимость акций снова взлететь, стоит ли инвестировать.

👍 В 2020 году стало известно, что Model 3 от Теслы, является самым продаваемым электромобилем в мире, всего было продано 800 000 автомобилей этой модели. В 2020 году у Tesla были самые высокие продажи за все время существования, они сумели захватить 16 % рынка автомобилей гибридов (PHEV) и взяли 23% рынка электрических автомобилей. Таким образом, каждый четвертый электромобиль в мире выпускается компанией Tesla. У компании есть дочерняя организация Tesla Energy, которая является основным производителем фотоэлектрических систем в США.

🚙 Бизнес стратегия. Tesla не использует франчайзинговые автосалоны для продажи собственных авто. Компания напрямую продает автомобили через свой веб-сайт и сеть собственных магазинов. В общей сложности у Tesla есть около 400 магазинов и галерей с автомобилями в 35 странах. Таким образом Тесла является первым производителем авто в США, который продает свои автомобили напрямую потребителям.

📈 Про акции. После IPO в 2010 году, 13.3 миллиона акций Теслы, торговались по 17 долларов за штуку и всё время резко скакала. Так например в июле 2015 года одна акция стоила 56 долларов, а в феврале того же года она опустилась до 28 долларов, потеряв 50% своей стоимости. В 2017 году компания отчиталась об рекордных убытках в 1 962 миллиона долларов. Компания двенадцать лет была убыточна и её акции очень любили шортить. Но в 2020 году акции Теслы выросли в десять раз и достигли своего пика в январе 2020 года когда стоили выше 4000 долларов за штуку. 28 августа произошел сплит акций 1 к 5, то есть цена акций упала в пять раз и инвесторы получили дополнительные четыре акции. Сейчас TSLA торгуется в районе $709.

😳 Финансовый пузырь Тесла. 2020 год стал первый прибыльным годом для компании Tesla, тогда Илон Маск отчитался о прибыли компании в 721 миллион долларов. Но стоимость акций убыточной компании с точки зрения фундаментального анализа росли в течении десяти лет, и это очень странно. В фундаментальном анализе есть основные мультипликаторы: P/E и P/B. P/B - сравнивает отношение стоимости компании с её чистыми активами. По мнению учителя Баффета, Бэнджамина Грэма, P/B выше 5 уже является неоправданно высоким и говорит о перекупленности акций компании. В идеале, когда P/B меньше одного, это говорит о возможной недооценённости. У Теслы P/B – 28. То есть Тэсла в 28 раз стоит больше своих чистых активов! При этом коэффициент P/E, которые показывает отношение цены акции к прибыли, у Tesla - 362. тогда как опасным является коэффициент в 20 пунктов. А в декабре 2020 года P/E Теслы был 1100. Тесле придется работать 1600 лет в темпе 2020 года чтобы заработать столько же денег, сколько в неё инвестировали благодарные поклонники Илона Маска.

🤔 Нельзя говорить, что акции Tesla плохие. Они могут и дальше расти всё больше и больше. Но ситуация с акциями Тесла иррациональная, она противоречит фундаментальному анализу. Поэтому, к примеру, я сам даже не смотрю в сторону этого актива, являясь приверженцем как раз фундаментала. Если завтра Илон Маск оступится или зеленая энергетика выйдет из моды, карточный домик Tesla может сильно пошатнуться. Покупая акции Тесла, инвестор должен принимать все риски и понимать, что эта компания сильно перекуплена.

#статьи

⚡️ Небезызвестная Tesla #TSLA это американская компания, которая производит электромобили, а также через свой филиал SolarCity выпускает аккумуляторы, солнечные панели и солнечную черепицу. Компания основана в июле 2003 года, Илон Маск является генеральным директором Теслы с 2008 года. Сейчас акция не пользуется такой невероятностью популярностью, как это было в прошлом году, когда стоимость акций выросла десятикратно, тем не менее многие инвесторы задаются вопросом, может ли стоимость акций снова взлететь, стоит ли инвестировать.

👍 В 2020 году стало известно, что Model 3 от Теслы, является самым продаваемым электромобилем в мире, всего было продано 800 000 автомобилей этой модели. В 2020 году у Tesla были самые высокие продажи за все время существования, они сумели захватить 16 % рынка автомобилей гибридов (PHEV) и взяли 23% рынка электрических автомобилей. Таким образом, каждый четвертый электромобиль в мире выпускается компанией Tesla. У компании есть дочерняя организация Tesla Energy, которая является основным производителем фотоэлектрических систем в США.

🚙 Бизнес стратегия. Tesla не использует франчайзинговые автосалоны для продажи собственных авто. Компания напрямую продает автомобили через свой веб-сайт и сеть собственных магазинов. В общей сложности у Tesla есть около 400 магазинов и галерей с автомобилями в 35 странах. Таким образом Тесла является первым производителем авто в США, который продает свои автомобили напрямую потребителям.

📈 Про акции. После IPO в 2010 году, 13.3 миллиона акций Теслы, торговались по 17 долларов за штуку и всё время резко скакала. Так например в июле 2015 года одна акция стоила 56 долларов, а в феврале того же года она опустилась до 28 долларов, потеряв 50% своей стоимости. В 2017 году компания отчиталась об рекордных убытках в 1 962 миллиона долларов. Компания двенадцать лет была убыточна и её акции очень любили шортить. Но в 2020 году акции Теслы выросли в десять раз и достигли своего пика в январе 2020 года когда стоили выше 4000 долларов за штуку. 28 августа произошел сплит акций 1 к 5, то есть цена акций упала в пять раз и инвесторы получили дополнительные четыре акции. Сейчас TSLA торгуется в районе $709.

😳 Финансовый пузырь Тесла. 2020 год стал первый прибыльным годом для компании Tesla, тогда Илон Маск отчитался о прибыли компании в 721 миллион долларов. Но стоимость акций убыточной компании с точки зрения фундаментального анализа росли в течении десяти лет, и это очень странно. В фундаментальном анализе есть основные мультипликаторы: P/E и P/B. P/B - сравнивает отношение стоимости компании с её чистыми активами. По мнению учителя Баффета, Бэнджамина Грэма, P/B выше 5 уже является неоправданно высоким и говорит о перекупленности акций компании. В идеале, когда P/B меньше одного, это говорит о возможной недооценённости. У Теслы P/B – 28. То есть Тэсла в 28 раз стоит больше своих чистых активов! При этом коэффициент P/E, которые показывает отношение цены акции к прибыли, у Tesla - 362. тогда как опасным является коэффициент в 20 пунктов. А в декабре 2020 года P/E Теслы был 1100. Тесле придется работать 1600 лет в темпе 2020 года чтобы заработать столько же денег, сколько в неё инвестировали благодарные поклонники Илона Маска.

🤔 Нельзя говорить, что акции Tesla плохие. Они могут и дальше расти всё больше и больше. Но ситуация с акциями Тесла иррациональная, она противоречит фундаментальному анализу. Поэтому, к примеру, я сам даже не смотрю в сторону этого актива, являясь приверженцем как раз фундаментала. Если завтра Илон Маск оступится или зеленая энергетика выйдет из моды, карточный домик Tesla может сильно пошатнуться. Покупая акции Тесла, инвестор должен принимать все риски и понимать, что эта компания сильно перекуплена.

#статьи

📈 22 акции с потенциалом роста

Alliance Data Systems Corp #ADS

Дата идеи: 31.08.2020

Доходность с даты идеи: 100,4%

Целевая стоимость: $211

Потенциал роста от текущей стоимости: 129%

ЛенЭнерго #LSNG

Дата идеи: 14.09.2020

Доходность с даты идеи: 5,2%

Целевая стоимость: 8,6 руб.

Потенциал роста от текущей стоимости: 40%

Tegna Inc #TGNA

Дата идеи: 30.11.2020

Доходность с даты идеи: 20,5%

Целевая стоимость: $24

Потенциал роста от текущей стоимости: 38%

Мегион #MFGS

Дата идеи: 14.12.2020

Доходность с даты идеи: -10,7%

Целевая стоимость: 600 руб.

Потенциал роста от текущей стоимости: 108%

QIWI #QIWI

Дата идеи: 18.01.2021

Доходность с даты идеи: -6,6%

Целевая стоимость: 1150 руб.

Потенциал роста от текущей стоимости: 60%

Momo #MOMO

Дата идеи: 25.01.2021

Доходность с даты идеи: -23,1%

Целевая стоимость: $25

Потенциал роста от текущей стоимости: 106%

Huntington Ingalls Industries #HII

Дата идеи: 08.02.2021

Доходность с даты идеи: 26,1%

Целевая стоимость: $260

Потенциал роста от текущей стоимости: 26%

Western Union #WU

Дата идеи: 22.02.2021

Доходность с даты идеи: -3,5%

Целевая стоимость: $27

Потенциал роста от текущей стоимости: 20%

Sempra Energy #SRE

Дата идеи: 29.03.2021

Доходность с даты идеи: 1,9%

Целевая стоимость: $145

Потенциал роста от текущей стоимости: 8%

ChoiceOne Financial Services #COFS

Дата идеи: 12.04.2021

Доходность с даты идеи: 5,3%

Целевая стоимость: $30

Потенциал роста от текущей стоимости: 24%

Verizon Communications #VZ

Дата идеи: 19.04.2021

Доходность с даты идеи: -3,5%

Целевая стоимость: $65

Потенциал роста от текущей стоимости: 16%

ТГК-1 #TGKA

Дата идеи: 03.05.2021

Доходность с даты идеи: 2,5%

Целевая стоимость: 0,0146 руб.

Потенциал роста от текущей стоимости: 25%

МТС #MTSS

Дата идеи: 10.05.2021

Доходность с даты идеи: 8,3%

Целевая стоимость: 338 руб.

Потенциал роста от текущей стоимости: 6%

SAP #SAP

Дата идеи: 17.05.2021

Доходность с даты идеи: 7,9%

Целевая стоимость: $165

Потенциал роста от текущей стоимости: 11%

Emergent BioSolutions #EBS

Дата идеи: 24.05.2021

Доходность с даты идеи: 4,6%

Целевая стоимость: $80

Потенциал роста от текущей стоимости: 30%

Quidel #QDEL

Дата идеи: 31.05.2021

Доходность с даты идеи: 5,6%

Целевая стоимость: $170

Потенциал роста от текущей стоимости: 39%

Campbell Soup #CPB

Дата идеи: 15.06.2021

Доходность с даты идеи: -5,4%

Целевая стоимость: $50

Потенциал роста от текущей стоимости: 16%

Интер РАО #IRAO

Дата идеи: 22.06.2021

Доходность с даты идеи: -11,1%

Целевая стоимость: 5,75 руб.

Потенциал роста от текущей стоимости: 34%

NewMarket #NEU

Дата идеи: 06.07.2021

Доходность с даты идеи: 8,3%

Целевая стоимость: $355

Потенциал роста от текущей стоимости: 4%

Россети #RSTI

Дата идеи: 13.07.2021

Доходность с даты идеи: -5,6%

Целевая стоимость: 1,55 руб.

Потенциал роста от текущей стоимости: 23%

Haemonetics #HAE

Дата идеи: 20.07.2021

Доходность с даты идеи: 2,1%

Целевая стоимость: $75

Потенциал роста от текущей стоимости: 23%

General Mills #GIS

Дата идеи: 27.07.2021

Доходность с даты идеи: 0,8%

Целевая стоимость: $69

Потенциал роста от текущей стоимости: 15%

Все идеи долгосрочные.

Не является инвестиционной рекомендацией

❔ Как читать Субботник Идей

👉🏻 Полный список идей

@neinvest | #СубботникИдей

Alliance Data Systems Corp #ADS

Дата идеи: 31.08.2020

Доходность с даты идеи: 100,4%

Целевая стоимость: $211

Потенциал роста от текущей стоимости: 129%

ЛенЭнерго #LSNG

Дата идеи: 14.09.2020

Доходность с даты идеи: 5,2%

Целевая стоимость: 8,6 руб.

Потенциал роста от текущей стоимости: 40%

Tegna Inc #TGNA

Дата идеи: 30.11.2020

Доходность с даты идеи: 20,5%

Целевая стоимость: $24

Потенциал роста от текущей стоимости: 38%

Мегион #MFGS

Дата идеи: 14.12.2020

Доходность с даты идеи: -10,7%

Целевая стоимость: 600 руб.

Потенциал роста от текущей стоимости: 108%

QIWI #QIWI

Дата идеи: 18.01.2021

Доходность с даты идеи: -6,6%

Целевая стоимость: 1150 руб.

Потенциал роста от текущей стоимости: 60%

Momo #MOMO

Дата идеи: 25.01.2021

Доходность с даты идеи: -23,1%

Целевая стоимость: $25

Потенциал роста от текущей стоимости: 106%

Huntington Ingalls Industries #HII

Дата идеи: 08.02.2021

Доходность с даты идеи: 26,1%

Целевая стоимость: $260

Потенциал роста от текущей стоимости: 26%

Western Union #WU

Дата идеи: 22.02.2021

Доходность с даты идеи: -3,5%

Целевая стоимость: $27

Потенциал роста от текущей стоимости: 20%

Sempra Energy #SRE

Дата идеи: 29.03.2021

Доходность с даты идеи: 1,9%

Целевая стоимость: $145

Потенциал роста от текущей стоимости: 8%

ChoiceOne Financial Services #COFS

Дата идеи: 12.04.2021

Доходность с даты идеи: 5,3%

Целевая стоимость: $30

Потенциал роста от текущей стоимости: 24%

Verizon Communications #VZ

Дата идеи: 19.04.2021

Доходность с даты идеи: -3,5%

Целевая стоимость: $65

Потенциал роста от текущей стоимости: 16%

ТГК-1 #TGKA

Дата идеи: 03.05.2021

Доходность с даты идеи: 2,5%

Целевая стоимость: 0,0146 руб.

Потенциал роста от текущей стоимости: 25%

МТС #MTSS

Дата идеи: 10.05.2021

Доходность с даты идеи: 8,3%

Целевая стоимость: 338 руб.

Потенциал роста от текущей стоимости: 6%

SAP #SAP

Дата идеи: 17.05.2021

Доходность с даты идеи: 7,9%

Целевая стоимость: $165

Потенциал роста от текущей стоимости: 11%

Emergent BioSolutions #EBS

Дата идеи: 24.05.2021

Доходность с даты идеи: 4,6%

Целевая стоимость: $80

Потенциал роста от текущей стоимости: 30%

Quidel #QDEL

Дата идеи: 31.05.2021

Доходность с даты идеи: 5,6%

Целевая стоимость: $170

Потенциал роста от текущей стоимости: 39%

Campbell Soup #CPB

Дата идеи: 15.06.2021

Доходность с даты идеи: -5,4%

Целевая стоимость: $50

Потенциал роста от текущей стоимости: 16%

Интер РАО #IRAO

Дата идеи: 22.06.2021

Доходность с даты идеи: -11,1%

Целевая стоимость: 5,75 руб.

Потенциал роста от текущей стоимости: 34%

NewMarket #NEU

Дата идеи: 06.07.2021

Доходность с даты идеи: 8,3%

Целевая стоимость: $355

Потенциал роста от текущей стоимости: 4%

Россети #RSTI

Дата идеи: 13.07.2021

Доходность с даты идеи: -5,6%

Целевая стоимость: 1,55 руб.

Потенциал роста от текущей стоимости: 23%

Haemonetics #HAE

Дата идеи: 20.07.2021

Доходность с даты идеи: 2,1%

Целевая стоимость: $75

Потенциал роста от текущей стоимости: 23%

General Mills #GIS

Дата идеи: 27.07.2021

Доходность с даты идеи: 0,8%

Целевая стоимость: $69

Потенциал роста от текущей стоимости: 15%

Все идеи долгосрочные.

Не является инвестиционной рекомендацией

❔ Как читать Субботник Идей

👉🏻 Полный список идей

@neinvest | #СубботникИдей

{kind=link}

#НедельныеИтоги

💸 Сенат Конгресса США согласовал и принял план развития инфраструктуры в объеме более $1 трлн. Данная инициатива со стороны Джо Байдена предполагает масштабное обновление транспортной инфраструктуры, в частности дорог, мостов и различных коммунальных систем. План предусматривает увеличение госфинансирования на $550 млрд в течение пяти лет и не потребует повышения налогов. В связи с этим ожидается значительное увеличение в загрузке и прибыльности строительных компаний, а так же компаний по производству строительных материалов. Вторая часть плана, касающаяся социального обеспечения на $3,5 трлн пока не одобрена и потребует новых источников дохода, в том числе за счет новых налогов.

🇺🇸 Индекс потребительского доверия в США в августе рухнул до минимальных с декабря 2011 года 70,2 пункта по сравнению с 81,2 пункта месяцем ранее. Американцы ожидают ухудшения ситуации в экономике в следующие несколько месяцев из-за появления нового штамма COVID-19 "дельта", однако резкое падение индекса потребительского доверия отражает и эмоциональный отклик, вызванный разрушенными надеждами на скорое завершение пандемии.

🛢 По данным МЭА, в июле соглашение по ограничению добычи нефти выполнено ОПЕК+ на 110%, Россия немного ухудшила соблюдение обязательств - до 95%, при этом страны ОПЕК соблюдали соглашение на 116%. При этом агенство отмечает, что рост спроса на нефть в 2021 году будет не таким сильным, как ожидалось ранее, в том числе из-за появление новых штаммов коронавируса. При этом достижение договоренности странами ОПЕК+ о наращивании поставок приведет к значительному увеличению предложения на рынке, что негативно скажется на стоимости. По ожиданиям экспертов, ближе к концу года сделке ОПЕК+ придется вновь пересмотреть квоты на добычу нефти в стороны понижения, в том числе из-за увеличения добычи вне ОПЕК+, в частности из США.

🇷🇺 По предварительным данным, экономика России выросла на 10,3,% в годовом исчислении во втором квартале 2021 года после сокращения на 0,7% в предыдущем периоде. Это был самый сильный рост с третьего квартала 2000 года, по итогам второго квартала экономика восстанавливалась до уровней, близким к докоронавирусному и должна вырасти на 4,0-4,5% в 2021 году, несмотря на резкое ужесточение денежно-кредитной политики, направленное на сдерживание инфляции.

@neinvest

💸 Сенат Конгресса США согласовал и принял план развития инфраструктуры в объеме более $1 трлн. Данная инициатива со стороны Джо Байдена предполагает масштабное обновление транспортной инфраструктуры, в частности дорог, мостов и различных коммунальных систем. План предусматривает увеличение госфинансирования на $550 млрд в течение пяти лет и не потребует повышения налогов. В связи с этим ожидается значительное увеличение в загрузке и прибыльности строительных компаний, а так же компаний по производству строительных материалов. Вторая часть плана, касающаяся социального обеспечения на $3,5 трлн пока не одобрена и потребует новых источников дохода, в том числе за счет новых налогов.

🇺🇸 Индекс потребительского доверия в США в августе рухнул до минимальных с декабря 2011 года 70,2 пункта по сравнению с 81,2 пункта месяцем ранее. Американцы ожидают ухудшения ситуации в экономике в следующие несколько месяцев из-за появления нового штамма COVID-19 "дельта", однако резкое падение индекса потребительского доверия отражает и эмоциональный отклик, вызванный разрушенными надеждами на скорое завершение пандемии.

🛢 По данным МЭА, в июле соглашение по ограничению добычи нефти выполнено ОПЕК+ на 110%, Россия немного ухудшила соблюдение обязательств - до 95%, при этом страны ОПЕК соблюдали соглашение на 116%. При этом агенство отмечает, что рост спроса на нефть в 2021 году будет не таким сильным, как ожидалось ранее, в том числе из-за появление новых штаммов коронавируса. При этом достижение договоренности странами ОПЕК+ о наращивании поставок приведет к значительному увеличению предложения на рынке, что негативно скажется на стоимости. По ожиданиям экспертов, ближе к концу года сделке ОПЕК+ придется вновь пересмотреть квоты на добычу нефти в стороны понижения, в том числе из-за увеличения добычи вне ОПЕК+, в частности из США.

🇷🇺 По предварительным данным, экономика России выросла на 10,3,% в годовом исчислении во втором квартале 2021 года после сокращения на 0,7% в предыдущем периоде. Это был самый сильный рост с третьего квартала 2000 года, по итогам второго квартала экономика восстанавливалась до уровней, близким к докоронавирусному и должна вырасти на 4,0-4,5% в 2021 году, несмотря на резкое ужесточение денежно-кредитной политики, направленное на сдерживание инфляции.

@neinvest

{kind=link}

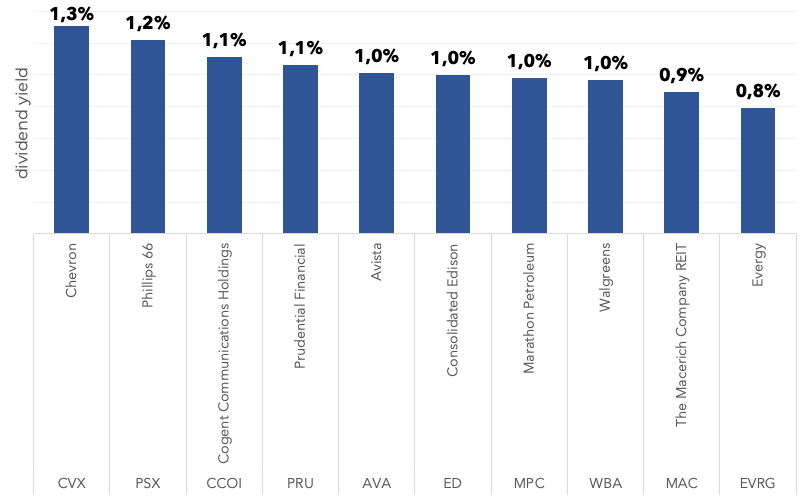

🇺🇸 ТОП-10 дивидендных выплат американских компаний на предстоящей неделе

Chevron #CVX

Дивидендная доходность выплаты: 1,3%

Прогнозная годовая дивдоходность: 5,2%

Последний день для покупки: 17 авг 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Phillips 66 #PSX

Дивидендная доходность выплаты: 1,2%

Прогнозная годовая дивдоходность: 4,8%

Последний день для покупки: 16 авг 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Cogent Communications Holdings #CCOI

Дивидендная доходность выплаты: 1,1%

Прогнозная годовая дивдоходность: 4,4%

Последний день для покупки: 18 авг 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Prudential Financial #PRU

Дивидендная доходность выплаты: 1,1%

Прогнозная годовая дивдоходность: 4,3%

Последний день для покупки: 20 авг 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Avista #AVA

Дивидендная доходность выплаты: 1%

Прогнозная годовая дивдоходность: 4%

Последний день для покупки: 17 авг 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Consolidated Edison #ED

Дивидендная доходность выплаты: 1%

Прогнозная годовая дивдоходность: 4%

Последний день для покупки: 16 авг 2021

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

Marathon Petroleum #MPC

Дивидендная доходность выплаты: 1%

Прогнозная годовая дивдоходность: 3,9%

Последний день для покупки: 16 авг 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Walgreens #WBA

Дивидендная доходность выплаты: 1%

Прогнозная годовая дивдоходность: 3,9%

Последний день для покупки: 18 авг 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

The Macerich Company REIT #MAC

Дивидендная доходность выплаты: 0,9%

Прогнозная годовая дивдоходность: 3,5%

Последний день для покупки: 17 авг 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Evergy #EVRG

Дивидендная доходность выплаты: 0,8%

Прогнозная годовая дивдоходность: 3,2%

Последний день для покупки: 18 авг 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

@neinvest | #ШтатныеДивиденды

Chevron #CVX

Дивидендная доходность выплаты: 1,3%

Прогнозная годовая дивдоходность: 5,2%

Последний день для покупки: 17 авг 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Phillips 66 #PSX

Дивидендная доходность выплаты: 1,2%

Прогнозная годовая дивдоходность: 4,8%

Последний день для покупки: 16 авг 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Cogent Communications Holdings #CCOI

Дивидендная доходность выплаты: 1,1%

Прогнозная годовая дивдоходность: 4,4%

Последний день для покупки: 18 авг 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Prudential Financial #PRU

Дивидендная доходность выплаты: 1,1%

Прогнозная годовая дивдоходность: 4,3%

Последний день для покупки: 20 авг 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Avista #AVA

Дивидендная доходность выплаты: 1%

Прогнозная годовая дивдоходность: 4%

Последний день для покупки: 17 авг 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Consolidated Edison #ED

Дивидендная доходность выплаты: 1%

Прогнозная годовая дивдоходность: 4%

Последний день для покупки: 16 авг 2021

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

Marathon Petroleum #MPC

Дивидендная доходность выплаты: 1%

Прогнозная годовая дивдоходность: 3,9%

Последний день для покупки: 16 авг 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Walgreens #WBA

Дивидендная доходность выплаты: 1%

Прогнозная годовая дивдоходность: 3,9%

Последний день для покупки: 18 авг 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

The Macerich Company REIT #MAC

Дивидендная доходность выплаты: 0,9%

Прогнозная годовая дивдоходность: 3,5%

Последний день для покупки: 17 авг 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Evergy #EVRG

Дивидендная доходность выплаты: 0,8%

Прогнозная годовая дивдоходность: 3,2%

Последний день для покупки: 18 авг 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

@neinvest | #ШтатныеДивиденды

{kind=link}

💰 РусАгро рекомендовал новые дивиденды

РусАгро #AGRO

Период: 2Q 2021

Дивиденд на акцию: 65,5 руб.

Текущая дивдоходность: 5,6%

Последний день для покупки: 09.09.2021

Дата закрытия реестра: 10.09.2021

Дивгэп в среднем закрывается за: 8 дней

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

@neinvest | #Дивидендник

РусАгро #AGRO

Период: 2Q 2021

Дивиденд на акцию: 65,5 руб.

Текущая дивдоходность: 5,6%

Последний день для покупки: 09.09.2021

Дата закрытия реестра: 10.09.2021

Дивгэп в среднем закрывается за: 8 дней

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

@neinvest | #Дивидендник

{kind=link}

💰 Скорые дивидендные выплаты российских компаний

АКБ Авангард #AVAN

Период: 2Q 2021

Дивиденд на акцию: 24,78 руб.

Текущая дивдоходность: 2,1%

Последний день для покупки: 02.09.2021

Дата закрытия реестра: 06.09.2021

Дивгэп в среднем закрывается за: 10 дней

Возможен ли рост на долгосроке: скорее нет 🚫

Казаньоргсинтез #KZOS (#KZOS_p)

Период: 2Q 2021

Дивиденд на акцию: 5,745 руб. (0,25 руб.)

Текущая дивдоходность: 5,5% (0,8%)

Последний день для покупки: 16.09.2021

Дата закрытия реестра: 20.09.2021

Дивгэп в среднем закрывается за: 45 дней (0 дней)

Возможен ли рост на долгосроке: скорее нет 🚫

Fix Price #FIXP

Период: 2Q 2021

Дивиденд на акцию: 11,5 руб.

Текущая дивдоходность: 1,8%

Последний день для покупки: 23.09.2021

Дата закрытия реестра: 24.09.2021

Возможен ли рост на долгосроке: скорее нет 🚫

ММЦБ #GEMA

Период: 2Q 2021

Дивиденд на акцию: 45 руб.

Текущая дивдоходность: 5%

Последний день для покупки: 01.10.2021

Дата закрытия реестра: 05.10.2021

Дивгэп в среднем закрывается за: 35 дней

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

@neinvest | #Дивидендник

АКБ Авангард #AVAN

Период: 2Q 2021

Дивиденд на акцию: 24,78 руб.

Текущая дивдоходность: 2,1%

Последний день для покупки: 02.09.2021

Дата закрытия реестра: 06.09.2021

Дивгэп в среднем закрывается за: 10 дней

Возможен ли рост на долгосроке: скорее нет 🚫

Казаньоргсинтез #KZOS (#KZOS_p)

Период: 2Q 2021

Дивиденд на акцию: 5,745 руб. (0,25 руб.)

Текущая дивдоходность: 5,5% (0,8%)

Последний день для покупки: 16.09.2021

Дата закрытия реестра: 20.09.2021

Дивгэп в среднем закрывается за: 45 дней (0 дней)

Возможен ли рост на долгосроке: скорее нет 🚫

Fix Price #FIXP

Период: 2Q 2021

Дивиденд на акцию: 11,5 руб.

Текущая дивдоходность: 1,8%

Последний день для покупки: 23.09.2021

Дата закрытия реестра: 24.09.2021

Возможен ли рост на долгосроке: скорее нет 🚫

ММЦБ #GEMA

Период: 2Q 2021

Дивиденд на акцию: 45 руб.

Текущая дивдоходность: 5%

Последний день для покупки: 01.10.2021

Дата закрытия реестра: 05.10.2021

Дивгэп в среднем закрывается за: 35 дней

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

@neinvest | #Дивидендник

{kind=link}

#Продажа - PPL - P/L +7,1% 🇺🇸

Не прошло и двух недель, а у меня новые изменения в американском портфеле. Тогда продавал фонд недвижимости, сегодня продаю электроэнергетическую компанию. Акции покупал около семи месяцев назад, вложение себя в целом оправдало, так как доходность очень неплохая за такой срок. Но, как и в случае с #BXP, который я недавно продавал, вижу перекупленность как по фундаментальным показателям, так и по техническому анализу. В частности, сейчас стоимость акций находится около очень мощной линии сопротивления, которая держится с самого начала коронакризиса, и пока не особо верю, что эта линия будет пробита. Скорее наоборот, я бы ожидал резкого снижения в ближайшие месяцы, есть паттерн, который на это указывает. Поэтому и решил выйти в кэш по данному активу, несмотря на сохраняющийся потенциал на долгосрок и довольно высокие дивиденды.

Что касается будущих покупок, по-прежнему вижу лютую перегретость рынка. Поэтому пока буду держать кэш в ожидании коррекций уже в скором времени. Впрочем, если продолжим расти, буду только рад ошибиться, но в общем и целом нахожусь в выжидательной позиции. Напомню, что именно по этой причине временно отсутствует регулярная рубрика #АкцияРоста. Ждём скидок на фондовом рынке.

Тикер: #PPL

Кол-во: 7 акций

Цена закупа: $28,01

Цена продажи: $29,46

Профит: 7,1% или $15,81

Не является инвестиционной рекомендацией

#ИнвестИдеяUS38

Не прошло и двух недель, а у меня новые изменения в американском портфеле. Тогда продавал фонд недвижимости, сегодня продаю электроэнергетическую компанию. Акции покупал около семи месяцев назад, вложение себя в целом оправдало, так как доходность очень неплохая за такой срок. Но, как и в случае с #BXP, который я недавно продавал, вижу перекупленность как по фундаментальным показателям, так и по техническому анализу. В частности, сейчас стоимость акций находится около очень мощной линии сопротивления, которая держится с самого начала коронакризиса, и пока не особо верю, что эта линия будет пробита. Скорее наоборот, я бы ожидал резкого снижения в ближайшие месяцы, есть паттерн, который на это указывает. Поэтому и решил выйти в кэш по данному активу, несмотря на сохраняющийся потенциал на долгосрок и довольно высокие дивиденды.

Что касается будущих покупок, по-прежнему вижу лютую перегретость рынка. Поэтому пока буду держать кэш в ожидании коррекций уже в скором времени. Впрочем, если продолжим расти, буду только рад ошибиться, но в общем и целом нахожусь в выжидательной позиции. Напомню, что именно по этой причине временно отсутствует регулярная рубрика #АкцияРоста. Ждём скидок на фондовом рынке.

Тикер: #PPL

Кол-во: 7 акций

Цена закупа: $28,01

Цена продажи: $29,46

Профит: 7,1% или $15,81

Не является инвестиционной рекомендацией

#ИнвестИдеяUS38

{kind=link}

Перспективный бизнес или рискованное вложение?

💸 QIWI #QIWI — компания, владеющая одноименной платежной системой, работающей в России и странах СНГ. В экосистему QIWI входят Киви Банк, платежные системы CONTACT и Rapida, QIWI-кошелек, сеть платежных терминалов, а также другие сервисы. По состоянию на середину 2021 года число электронных кошельков платежной системы составило около 16,6 млн, а количество платежных терминалов — более 106 тыс.

🧮 Основной сегмент QIWI (и единственный прибыльный) — это комиссии от переводов и платежей. Общая чистая выручка QIWI выросла за 2020 год на 12% до ₽25,98 млрд, а чистая прибыль поднялась на 54%, до ₽10,3 млрд. Показатели отличные, но согласно собственным прогнозам, QIWI ожидает, что в текущем году ее общая чистая выручка снизится на 15–25% по сравнению с 2020 годом.

🏦 Недавно QIWI заключила соглашение с банком «Открытие» о продаже 40% в капитале банка «Точка». Сумма сделки, которая должна быть закрыта в 2022 году, предварительно составляет ₽4,95 млрд (она может измениться на основании аудированных результатов «Точки» за 2021 год), а стоимость всего бизнеса оценивается в ₽11 млрд.

👍 На самом деле это хорошая новость. В последние годы QIWI прославилась тем, что облепила себя яркими, но очень проблемными с точки зрения бизнеса сервисами, которые вместо прибыли генерировали беспросветные убытки и тянули компанию вниз. Избавление от доли в «Точке» это очень хорошо, тем более, если все пойдет как задумано, во втором квартале следующего года компания получит очень солидный дополнительный доход от сделки в «Открытием».

💳 До этого компания уже закрыла свой финтех-сервис «Рокетбанк» после того, как на этот бизнес не нашлось покупателя. При этом опыт с «Рокетбанком» стоил QIWI по ₽2 млрд убытков каждый за каждый год существования сервиса. Примерно в тоже время компания продала свой проект карт рассрочки «Совесть» Совкомбанку.

🎁 У компании хорошая дивидендная доходность – 12,13% годовых. Но полагаться только на дивиденды при выборе этой бумаги, я бы не стал. В ноябре 2017 года QIWI перестала платить дивиденды из-за инвестиций в карты рассрочки «Совесть» и другие проекты. Выплаты возобновились лишь в 1 квартале 2019 года. Гарантий, что подобная история не повторится, когда QIWI вновь потребуются деньги, нет.

📉 Бумаги компании торгуются на исторически низком уровне и у многих возникает вопрос, стоит ли рассчитывать на рост котировок в ближайшие годы? Ответ тут будет очень простой: если вы верите, что объем переводов из России в страны СНГ в ближайшие годы будет расти (а комиссии с них основной источник доходов для компании), то, несомненно, QIWI – это ваша история.

📬 Пока объем переводов за рубеж растет, несмотря на сокращение притока иностранцев в Россию. Однако, если долгосрочно приток не восстановится, логично предположить, что это скажется и на количестве переводов.

🧨 Существует значительный риск инвестирования в данную компанию. Акции QIWI торгуется на бирже NASDAQ в США (на Московской бирже размещены её депозитарные расписки). 11 декабря в окружной суд США Восточного округа Нью-Йорка поступил иск от американских держателей акций с обвинениями руководства компании в искажении информации и требовании компенсации убытков.

🏛 Правилами NASDAQ предусмотрены обязательства эмитентов по раскрытию информации, которая может влиять на стоимость компании и ее акций. Непредоставление такой информации или предоставление неверной информации, помимо того что является нарушением правил биржи, трактуется американской судебной практикой как misrepresentation (заведомо недостоверное заявление). Это дает акционерам возможность требовать возмещения убытков. Поэтому до окончательного урегулирования данного спора, бумаги QIWI выглядят чрезвычайно рисковым активом.

❗️Пожалуйста, учитывайте данный факт при принятии решения об инвестировании в данную компанию.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

💸 QIWI #QIWI — компания, владеющая одноименной платежной системой, работающей в России и странах СНГ. В экосистему QIWI входят Киви Банк, платежные системы CONTACT и Rapida, QIWI-кошелек, сеть платежных терминалов, а также другие сервисы. По состоянию на середину 2021 года число электронных кошельков платежной системы составило около 16,6 млн, а количество платежных терминалов — более 106 тыс.

🧮 Основной сегмент QIWI (и единственный прибыльный) — это комиссии от переводов и платежей. Общая чистая выручка QIWI выросла за 2020 год на 12% до ₽25,98 млрд, а чистая прибыль поднялась на 54%, до ₽10,3 млрд. Показатели отличные, но согласно собственным прогнозам, QIWI ожидает, что в текущем году ее общая чистая выручка снизится на 15–25% по сравнению с 2020 годом.

🏦 Недавно QIWI заключила соглашение с банком «Открытие» о продаже 40% в капитале банка «Точка». Сумма сделки, которая должна быть закрыта в 2022 году, предварительно составляет ₽4,95 млрд (она может измениться на основании аудированных результатов «Точки» за 2021 год), а стоимость всего бизнеса оценивается в ₽11 млрд.

👍 На самом деле это хорошая новость. В последние годы QIWI прославилась тем, что облепила себя яркими, но очень проблемными с точки зрения бизнеса сервисами, которые вместо прибыли генерировали беспросветные убытки и тянули компанию вниз. Избавление от доли в «Точке» это очень хорошо, тем более, если все пойдет как задумано, во втором квартале следующего года компания получит очень солидный дополнительный доход от сделки в «Открытием».

💳 До этого компания уже закрыла свой финтех-сервис «Рокетбанк» после того, как на этот бизнес не нашлось покупателя. При этом опыт с «Рокетбанком» стоил QIWI по ₽2 млрд убытков каждый за каждый год существования сервиса. Примерно в тоже время компания продала свой проект карт рассрочки «Совесть» Совкомбанку.

🎁 У компании хорошая дивидендная доходность – 12,13% годовых. Но полагаться только на дивиденды при выборе этой бумаги, я бы не стал. В ноябре 2017 года QIWI перестала платить дивиденды из-за инвестиций в карты рассрочки «Совесть» и другие проекты. Выплаты возобновились лишь в 1 квартале 2019 года. Гарантий, что подобная история не повторится, когда QIWI вновь потребуются деньги, нет.

📉 Бумаги компании торгуются на исторически низком уровне и у многих возникает вопрос, стоит ли рассчитывать на рост котировок в ближайшие годы? Ответ тут будет очень простой: если вы верите, что объем переводов из России в страны СНГ в ближайшие годы будет расти (а комиссии с них основной источник доходов для компании), то, несомненно, QIWI – это ваша история.

📬 Пока объем переводов за рубеж растет, несмотря на сокращение притока иностранцев в Россию. Однако, если долгосрочно приток не восстановится, логично предположить, что это скажется и на количестве переводов.

🧨 Существует значительный риск инвестирования в данную компанию. Акции QIWI торгуется на бирже NASDAQ в США (на Московской бирже размещены её депозитарные расписки). 11 декабря в окружной суд США Восточного округа Нью-Йорка поступил иск от американских держателей акций с обвинениями руководства компании в искажении информации и требовании компенсации убытков.