#НедельныеИтоги - 8-14 Марта 2021

🚁 Несмотря на позитивную борьбу с последствиями коронавируса в США, подтвержденную на позапрошлой неделе статистикой по объему экспорта, уровню безработицы и внешнеторговому дефициту, на этой неделе палата представителей одобрила масштабный пакет помощи в связи с коронавирусом на сумму $1,9 триллиона. Данная мера призвана смягчить экономический удар от пандемии, поставив крупнейшую экономику мира на более радужный путь к выздоровлению. План включает новый раунд прямых выплат до $1400 для большинства американцев (подобные раздачи также называют деньгами с вертолёта), продлевает федеральное пособие по безработице до 300 долларов в неделю и предоставляет сотни миллиардов помощи правительствам штатов и местным властям.

🇺🇸 Однако, в феврале 2021 года бюджетный дефицит США составил $311 млрд по сравнению с дефицитом в $235 млрд за тот же период прошлого года и превзошел ожидания рынка в $265 млрд. Расходы выросли на 32% до $559 млрд, а поступления выросли на 32% до $248 млрд. Сумма расходов включала часть пакета помощи Конгресса в размере $900 миллиардов, но не обсуждаемый в настоящее время законопроект на $1,9 триллиона.

🇪🇺 Экономика еврозоны сократилась на 0,7% в Q4 2020 года относительно Q3 2020 после рекордного роста на 12,5% за предыдущий трехмесячный период и беспрецедентного сокращения на 11,6% во втором квартале из-за кризиса COVID-19. Потребление домашних хозяйств снизилось на 3,0%, а чистый внешний спрос оказал отрицательное влияние на ВВП, поскольку экспорт вырос меньше, чем импорт. Между тем, инвестиции в основной капитал выросли на 1,6%, а изменения в запасах увеличили рост на 0,6 процентных пункта. Также Евросоюз подвел итоги уровня занятости в 2020 году, который за год сократился на 1,9%. Вместе с этим промышленное производство в Еврозоне выросло на 0,8% по сравнению с месяцем ранее в январе 2021 года. Производство потребительских товаров длительного пользования, таких как телевизоры и стиральные машины, выросло на 0,8% после роста на 0,9% в предыдущем месяце. Также выросло производство потребительских товаров краткосрочного пользования (0,6% против -0,9%), капитальных товаров (0,4% против -0,7%), энергии (0,4% против 1,5%) и промежуточных товаров (0,3% против 1,3%).

🇬🇧 Куда более опасно выглядит статистика по товарообороту между Евросоюзом и Великобританией. Экспорт товаров из Великобритании в ЕС в январе снизился на 40,7% по сравнению с декабрем, а импорт упал на 29%. Однако пока точно не известно, что сильнее сказалось - очередной коронавирусный локдаун или брекзит, но уже известно, что на этом фоне ВВП Великобритании в январе сократился на 2,9% по сравнению с декабрем 2020 года.

@neinvest

🚁 Несмотря на позитивную борьбу с последствиями коронавируса в США, подтвержденную на позапрошлой неделе статистикой по объему экспорта, уровню безработицы и внешнеторговому дефициту, на этой неделе палата представителей одобрила масштабный пакет помощи в связи с коронавирусом на сумму $1,9 триллиона. Данная мера призвана смягчить экономический удар от пандемии, поставив крупнейшую экономику мира на более радужный путь к выздоровлению. План включает новый раунд прямых выплат до $1400 для большинства американцев (подобные раздачи также называют деньгами с вертолёта), продлевает федеральное пособие по безработице до 300 долларов в неделю и предоставляет сотни миллиардов помощи правительствам штатов и местным властям.

🇺🇸 Однако, в феврале 2021 года бюджетный дефицит США составил $311 млрд по сравнению с дефицитом в $235 млрд за тот же период прошлого года и превзошел ожидания рынка в $265 млрд. Расходы выросли на 32% до $559 млрд, а поступления выросли на 32% до $248 млрд. Сумма расходов включала часть пакета помощи Конгресса в размере $900 миллиардов, но не обсуждаемый в настоящее время законопроект на $1,9 триллиона.

🇪🇺 Экономика еврозоны сократилась на 0,7% в Q4 2020 года относительно Q3 2020 после рекордного роста на 12,5% за предыдущий трехмесячный период и беспрецедентного сокращения на 11,6% во втором квартале из-за кризиса COVID-19. Потребление домашних хозяйств снизилось на 3,0%, а чистый внешний спрос оказал отрицательное влияние на ВВП, поскольку экспорт вырос меньше, чем импорт. Между тем, инвестиции в основной капитал выросли на 1,6%, а изменения в запасах увеличили рост на 0,6 процентных пункта. Также Евросоюз подвел итоги уровня занятости в 2020 году, который за год сократился на 1,9%. Вместе с этим промышленное производство в Еврозоне выросло на 0,8% по сравнению с месяцем ранее в январе 2021 года. Производство потребительских товаров длительного пользования, таких как телевизоры и стиральные машины, выросло на 0,8% после роста на 0,9% в предыдущем месяце. Также выросло производство потребительских товаров краткосрочного пользования (0,6% против -0,9%), капитальных товаров (0,4% против -0,7%), энергии (0,4% против 1,5%) и промежуточных товаров (0,3% против 1,3%).

🇬🇧 Куда более опасно выглядит статистика по товарообороту между Евросоюзом и Великобританией. Экспорт товаров из Великобритании в ЕС в январе снизился на 40,7% по сравнению с декабрем, а импорт упал на 29%. Однако пока точно не известно, что сильнее сказалось - очередной коронавирусный локдаун или брекзит, но уже известно, что на этом фоне ВВП Великобритании в январе сократился на 2,9% по сравнению с декабрем 2020 года.

@neinvest

#АкцияРоста - Sanofi - #SNY

🇫🇷 Сегодняшний герой представляет собой международную французскую фармацевтическую компанию, одного из мировых лидеров в данном секторе. Sanofi относительно молодая корпорация, корни идут из 1973 года, но именно как фармацевтическая компания Sanofi сформировалась ближе к 1980 году, в том же году произошёл выход на рынки США и Японии. В течение всего существования происходит постоянный рост за счёт постоянных поглощений и слияний с конкурентами и партнёрами.

💊 Сейчас деятельность ведётся во многих странах, есть даже подразделение в России, а основную выручку приносит США и Европа. Основным видами деятельности являются производство вакцин, средства для лечения диабета и сердечно-сосудистых заболеваний, ветеринарная продукция и иные биотехнологические исследования и продукция. Также Sanofi основала несколько благотворительных фондов, как в сфере здравоохранения, так и искусства и общественной жизни.

🗓 Что касается операционной деятельности, то у компании стабильно высокая выручка и пусть не такая стабильная, но тоже высокая прибыль. Остальные операционные показатели тоже в порядке. Так как компания французская, надо отметить довольно нетипичный случай для американского рынка в случае дивидендных выплат. Как я несколько раз отмечал, на американском рынке принято платить дивиденды четыре раза в год, а сегодняшний герой платит их раз в год, в мае. Зато стабильно неплохая дивидендная доходность, 3-4%! Сами дивиденды выплачиваются регулярно с момента размещения акций на американской бирже, с 2003 года. Сейчас компанию приступила ко второй стадии тестирования своей антковидной вакцины, и в случае успешных результатов акции компании имеют шансы на небольшой рост. Впрочем, считаю, что и без данной вакцины акции немного недооценены и вполне могут вырасти.

Потенциальная цена: $52

Потенциальный профит: 8%

Ключевые показатели:

P/E: 8.2

P/E сектора рынка: 27.9

P/B: 1.60

Дивдоходность: 3.54%

Debt/Equity: 0.38

Beta: 0.54

Не является инвестиционной рекомендацией

👍🏻 Поддержать канал и поблагодарить автора

❔ Как читать АкциюРоста

❔ Как читать ключевые показатели

👉🏻 Полный список идей

@neinvest

🇫🇷 Сегодняшний герой представляет собой международную французскую фармацевтическую компанию, одного из мировых лидеров в данном секторе. Sanofi относительно молодая корпорация, корни идут из 1973 года, но именно как фармацевтическая компания Sanofi сформировалась ближе к 1980 году, в том же году произошёл выход на рынки США и Японии. В течение всего существования происходит постоянный рост за счёт постоянных поглощений и слияний с конкурентами и партнёрами.

💊 Сейчас деятельность ведётся во многих странах, есть даже подразделение в России, а основную выручку приносит США и Европа. Основным видами деятельности являются производство вакцин, средства для лечения диабета и сердечно-сосудистых заболеваний, ветеринарная продукция и иные биотехнологические исследования и продукция. Также Sanofi основала несколько благотворительных фондов, как в сфере здравоохранения, так и искусства и общественной жизни.

🗓 Что касается операционной деятельности, то у компании стабильно высокая выручка и пусть не такая стабильная, но тоже высокая прибыль. Остальные операционные показатели тоже в порядке. Так как компания французская, надо отметить довольно нетипичный случай для американского рынка в случае дивидендных выплат. Как я несколько раз отмечал, на американском рынке принято платить дивиденды четыре раза в год, а сегодняшний герой платит их раз в год, в мае. Зато стабильно неплохая дивидендная доходность, 3-4%! Сами дивиденды выплачиваются регулярно с момента размещения акций на американской бирже, с 2003 года. Сейчас компанию приступила ко второй стадии тестирования своей антковидной вакцины, и в случае успешных результатов акции компании имеют шансы на небольшой рост. Впрочем, считаю, что и без данной вакцины акции немного недооценены и вполне могут вырасти.

Потенциальная цена: $52

Потенциальный профит: 8%

Ключевые показатели:

P/E: 8.2

P/E сектора рынка: 27.9

P/B: 1.60

Дивдоходность: 3.54%

Debt/Equity: 0.38

Beta: 0.54

Не является инвестиционной рекомендацией

👍🏻 Поддержать канал и поблагодарить автора

❔ Как читать АкциюРоста

❔ Как читать ключевые показатели

👉🏻 Полный список идей

@neinvest

{kind=link}

Огромная долларовая подушка для вашего портфеля

🏆 На российском топливно-энергетическом рынке прочно закрепилась пятёрка крупнейших компаний. Самой небольшой капитализацией из пяти лидеров обладает ПАО «Сургутнефтегаз» #SNGS. В структуру компании входят научно-проектные, геолого-разведочные, буровые, добывающие подразделения, нефте- и газоперерабатывающие и сбытовые предприятия. Но несмотря на пятое место, у компании есть ресурсы, чтобы просто скупить своих конкурентов. Но об этом чуть ниже.

📉 В 2020 году компания повторила судьбу всех, кого коснулась пандемия – котировки обвалились со своего исторического максимума (54 руб) до 27 руб за одну обыкновенную акцию. Сегодня цена находится в районе 36 руб. у верхней границы нисходящего тренда, который длится с мая прошлого года.

🤔 Несмотря на это, бумаги Сургутнефтегаза выглядят очень привлекательно: рентабельность и чистая прибыль, судя по последним отчётам, имеет рекордные цифры за последние 5 лет. Прогнозируемая дивидендная доходность по привилегированным акциям может составить 6,51 руб (или 16,17%). А если посмотреть на долговую нагрузку компании, то можно увидеть «0» за последние 6 лет.

💰 Также необходимо отметить, что на протяжении 28 лет своего существования Сургутнефтегаз не вкладывался в крупные инвестиционные проекты, а прибыль откладывалась в специальную валютную кубышку, которая на сегодня составляет почти $49 млрд! Для сравнения, капитализация Твиттера составляет немногим более, $56 млрд. То есть у Сургутнефтегаза есть запасы для покупки крупного IT-гиганта, или к примеру для скупки своих конкурентов. Данная кубышка составляет 70% всей активов компании, и во многом из-за этого движение стоимости акций компании коррелирует с движением курса доллара.

💼 Из минусов надо обозначить, что нет точной информации по структуре акционерного капитала, и в целом компания достаточно закрытая и непрозрачная. Но несмотря на это, в плане долгосрочных инвестиций Сургутнефтегаз смотрится перспективно: отличные финансовые показатели, стабильный дивидендный доход, цена далеко от исторического максимума (так что есть куда расти), а долгосрочный тренд у актива всё-таки растущий. Кроме того, аналитики крупнейших агентств в один голос прогнозируют рост ценных бумаг Сургутнефтегаза от 8 до 16% в течение года. Плюс валютная кубышка будет когда-нибудь распакована и это может повлечь за собой стремительный рост. Я и сам держу привилегированные акции данного актива уже около года.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

🏆 На российском топливно-энергетическом рынке прочно закрепилась пятёрка крупнейших компаний. Самой небольшой капитализацией из пяти лидеров обладает ПАО «Сургутнефтегаз» #SNGS. В структуру компании входят научно-проектные, геолого-разведочные, буровые, добывающие подразделения, нефте- и газоперерабатывающие и сбытовые предприятия. Но несмотря на пятое место, у компании есть ресурсы, чтобы просто скупить своих конкурентов. Но об этом чуть ниже.

📉 В 2020 году компания повторила судьбу всех, кого коснулась пандемия – котировки обвалились со своего исторического максимума (54 руб) до 27 руб за одну обыкновенную акцию. Сегодня цена находится в районе 36 руб. у верхней границы нисходящего тренда, который длится с мая прошлого года.

🤔 Несмотря на это, бумаги Сургутнефтегаза выглядят очень привлекательно: рентабельность и чистая прибыль, судя по последним отчётам, имеет рекордные цифры за последние 5 лет. Прогнозируемая дивидендная доходность по привилегированным акциям может составить 6,51 руб (или 16,17%). А если посмотреть на долговую нагрузку компании, то можно увидеть «0» за последние 6 лет.

💰 Также необходимо отметить, что на протяжении 28 лет своего существования Сургутнефтегаз не вкладывался в крупные инвестиционные проекты, а прибыль откладывалась в специальную валютную кубышку, которая на сегодня составляет почти $49 млрд! Для сравнения, капитализация Твиттера составляет немногим более, $56 млрд. То есть у Сургутнефтегаза есть запасы для покупки крупного IT-гиганта, или к примеру для скупки своих конкурентов. Данная кубышка составляет 70% всей активов компании, и во многом из-за этого движение стоимости акций компании коррелирует с движением курса доллара.

💼 Из минусов надо обозначить, что нет точной информации по структуре акционерного капитала, и в целом компания достаточно закрытая и непрозрачная. Но несмотря на это, в плане долгосрочных инвестиций Сургутнефтегаз смотрится перспективно: отличные финансовые показатели, стабильный дивидендный доход, цена далеко от исторического максимума (так что есть куда расти), а долгосрочный тренд у актива всё-таки растущий. Кроме того, аналитики крупнейших агентств в один голос прогнозируют рост ценных бумаг Сургутнефтегаза от 8 до 16% в течение года. Плюс валютная кубышка будет когда-нибудь распакована и это может повлечь за собой стремительный рост. Я и сам держу привилегированные акции данного актива уже около года.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

#Дивидендник

Тикер: #TCSG

Название: Тинькофф

Период: 4Q 2020

Дивиденд на акцию: 17,8 руб.

Текущая дивдоходность: 0,4%

Последний день для покупки: 25.03.2021

Дата закрытия реестра: 26.03.2021

Дивгэп в среднем закрывается за: 2 дня

Дивиденды платятся: 6 лет подряд

Возможен ли рост на долгосроке: скорее нет 🚫

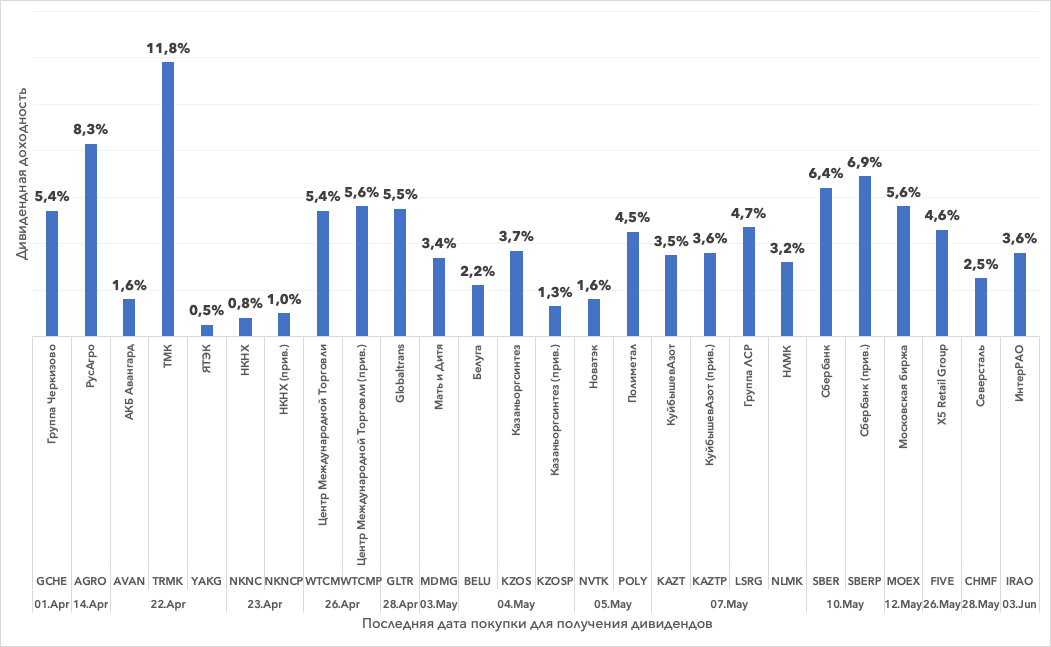

Тикер: #AGRO

Название: РусАгро

Период: 4Q 2020

Дивиденд на акцию: 76,44 руб.

Текущая дивдоходность: 8,6%

Последний день для покупки: 14.04.2021

Дата закрытия реестра: 16.04.2021

Дивгэп в среднем закрывается за: 73 дня

Дивиденды платятся: 7 лет подряд

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Тикер: #YAKG

Название: ЯТЭК

Период: 1Q 2021

Дивиденд на акцию: 0,61 руб.

Текущая дивдоходность: 0,5%

Последний день для покупки: 22.04.2021

Дата закрытия реестра: 26.04.2021

Дивиденды платятся: 0 лет подряд

Возможен ли рост на долгосроке: скорее нет 🚫

Тикер: #TRMK

Название: TMK

Период: 2020 год

Дивиденд на акцию: 9,67 руб.

Текущая дивдоходность: 10,7%

Последний день для покупки: 22.04.2021

Дата закрытия реестра: 26.04.2021

Дивгэп в среднем закрывается за: 60 дней

Дивиденды платятся: 9 лет подряд

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Тикер: #NKNC (#NKNC_P)

Название: Нижнекамскнефтехим

Период: 4Q 2020

Дивиденд на акцию: 0,73 руб. (0,73 руб.)

Текущая дивдоходность: 0,8% (1% )

Последний день для покупки: 23.04.2021

Дата закрытия реестра: 27.04.2021

Дивгэп в среднем закрывается за: 55 дней (114 дней)

Дивиденды платятся: 2 года подряд (2 года подряд)

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее да ✅

Тикер: #WTCM (#WTCM_P)

Название: Центр Международной Торговли

Период: 2020 год

Дивиденд на акцию: 0,56 руб. (0,56 руб.)

Текущая дивдоходность: 5,2% (5,4% )

Последний день для покупки: 26.04.2021

Дата закрытия реестра: 28.04.2021

Дивгэп в среднем закрывается за: 51 день (111 дней)

Дивиденды платятся: 3 года подряд (3 года подряд)

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Тикер: #BELU

Название: Белуга

Период: 4Q 2020

Дивиденд на акцию: 90 руб.

Текущая дивдоходность: 2,6%

Последний день для покупки: 04.05.2021

Дата закрытия реестра: 06.05.2021

Дивгэп в среднем закрывается за: 0 дней

Дивиденды платятся: 2 года подряд

Возможен ли рост на долгосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

🇺🇸 Канал про американские дивиденды

❔ Как читать Дивидендник

@neinvest

Тикер: #TCSG

Название: Тинькофф

Период: 4Q 2020

Дивиденд на акцию: 17,8 руб.

Текущая дивдоходность: 0,4%

Последний день для покупки: 25.03.2021

Дата закрытия реестра: 26.03.2021

Дивгэп в среднем закрывается за: 2 дня

Дивиденды платятся: 6 лет подряд

Возможен ли рост на долгосроке: скорее нет 🚫

Тикер: #AGRO

Название: РусАгро

Период: 4Q 2020

Дивиденд на акцию: 76,44 руб.

Текущая дивдоходность: 8,6%

Последний день для покупки: 14.04.2021

Дата закрытия реестра: 16.04.2021

Дивгэп в среднем закрывается за: 73 дня

Дивиденды платятся: 7 лет подряд

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Тикер: #YAKG

Название: ЯТЭК

Период: 1Q 2021

Дивиденд на акцию: 0,61 руб.

Текущая дивдоходность: 0,5%

Последний день для покупки: 22.04.2021

Дата закрытия реестра: 26.04.2021

Дивиденды платятся: 0 лет подряд

Возможен ли рост на долгосроке: скорее нет 🚫

Тикер: #TRMK

Название: TMK

Период: 2020 год

Дивиденд на акцию: 9,67 руб.

Текущая дивдоходность: 10,7%

Последний день для покупки: 22.04.2021

Дата закрытия реестра: 26.04.2021

Дивгэп в среднем закрывается за: 60 дней

Дивиденды платятся: 9 лет подряд

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Тикер: #NKNC (#NKNC_P)

Название: Нижнекамскнефтехим

Период: 4Q 2020

Дивиденд на акцию: 0,73 руб. (0,73 руб.)

Текущая дивдоходность: 0,8% (1% )

Последний день для покупки: 23.04.2021

Дата закрытия реестра: 27.04.2021

Дивгэп в среднем закрывается за: 55 дней (114 дней)

Дивиденды платятся: 2 года подряд (2 года подряд)

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее да ✅

Тикер: #WTCM (#WTCM_P)

Название: Центр Международной Торговли

Период: 2020 год

Дивиденд на акцию: 0,56 руб. (0,56 руб.)

Текущая дивдоходность: 5,2% (5,4% )

Последний день для покупки: 26.04.2021

Дата закрытия реестра: 28.04.2021

Дивгэп в среднем закрывается за: 51 день (111 дней)

Дивиденды платятся: 3 года подряд (3 года подряд)

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Тикер: #BELU

Название: Белуга

Период: 4Q 2020

Дивиденд на акцию: 90 руб.

Текущая дивдоходность: 2,6%

Последний день для покупки: 04.05.2021

Дата закрытия реестра: 06.05.2021

Дивгэп в среднем закрывается за: 0 дней

Дивиденды платятся: 2 года подряд

Возможен ли рост на долгосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

🇺🇸 Канал про американские дивиденды

❔ Как читать Дивидендник

@neinvest

5G-технологии и чипирование в одном месте

📱Если лет 15-20 назад человек мог спокойно найти другого человека без соцсетей, а таксисты знали дорогу по памяти, то сегодня потеря мобильника может сделать его обладателя беспомощным. Гаджеты становятся всё технологичнее, появляются их новые разновидности, поэтому и эмитенты из технологического сектора последние годы чувствуют значительный подъём.

🇺🇸 Одна из компаний, которая не даёт мобильным технологиям стоять на месте – корпорация Qualcomm #QCOM. Это один из крупнейших американских производителей процессоров для смартфонов и разработчик разных технологий беспроводной связи.

📈 За последние пять лет акции Qualcomm выросли с $50 до сегодняшних $134. При этом самый значительный рывок был совершён в начале марта прошлого года. В начале прошлого месяца бумаги эмитента находились на историческом максимуме, но финансовая отчётность за IV квартал прошлого года разочаровала инвесторов. Цена после публикации документа упала со $164 до нынешней отметки. Главной причиной послужила новость о том, что первое полугодие поставки продукции Qualcomm будут проходить с перебоями.

👍 При этом компания не является убыточной, просто инвесторы ожидали более высоких результатов. Руководство заявило, что постараются закрыть весь нарастающий спрос на продукцию благодаря тому, что сотрудничает сразу с несколькими поставщиками запчастей. Судя по финансовым коэффициентам, по сравнению с похожими компаниями своего сектора, актив недооценён и имеет неплохие перспективы роста.

🤔 Высокая рентабельность, прибыль на акцию более 25%, один из самых низких P/E в своём секторе (22,48). Смущает высокая долговая нагрузка, но как показали прошлые отчётные периоды, Qualcomm неплохо с ней справляется. Акция отлично подойдёт для долгосрочного инвестирования, а приятным бонусом акционеру будут дивиденды, которые эмитент стабильно выплачивает каждый квартал почти 20 лет

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

📱Если лет 15-20 назад человек мог спокойно найти другого человека без соцсетей, а таксисты знали дорогу по памяти, то сегодня потеря мобильника может сделать его обладателя беспомощным. Гаджеты становятся всё технологичнее, появляются их новые разновидности, поэтому и эмитенты из технологического сектора последние годы чувствуют значительный подъём.

🇺🇸 Одна из компаний, которая не даёт мобильным технологиям стоять на месте – корпорация Qualcomm #QCOM. Это один из крупнейших американских производителей процессоров для смартфонов и разработчик разных технологий беспроводной связи.

📈 За последние пять лет акции Qualcomm выросли с $50 до сегодняшних $134. При этом самый значительный рывок был совершён в начале марта прошлого года. В начале прошлого месяца бумаги эмитента находились на историческом максимуме, но финансовая отчётность за IV квартал прошлого года разочаровала инвесторов. Цена после публикации документа упала со $164 до нынешней отметки. Главной причиной послужила новость о том, что первое полугодие поставки продукции Qualcomm будут проходить с перебоями.

👍 При этом компания не является убыточной, просто инвесторы ожидали более высоких результатов. Руководство заявило, что постараются закрыть весь нарастающий спрос на продукцию благодаря тому, что сотрудничает сразу с несколькими поставщиками запчастей. Судя по финансовым коэффициентам, по сравнению с похожими компаниями своего сектора, актив недооценён и имеет неплохие перспективы роста.

🤔 Высокая рентабельность, прибыль на акцию более 25%, один из самых низких P/E в своём секторе (22,48). Смущает высокая долговая нагрузка, но как показали прошлые отчётные периоды, Qualcomm неплохо с ней справляется. Акция отлично подойдёт для долгосрочного инвестирования, а приятным бонусом акционеру будут дивиденды, которые эмитент стабильно выплачивает каждый квартал почти 20 лет

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

📈 Онлайн-кинотеатры набирают обороты, чему конечно способствует пока ещё продолжающаяся пандемия, несмотря на активное применение вакцин. Если верить исследованиям Telecom Daily, доля россиян, пользующихся стриминговыми сервисами, за прошедший год выросла в 2 раза (до 40%), выручка таких сервисов выросла более чем на 50%. Более того, по итогам 2020 года онлайн-кинотеатры заработали в 1,5 раза больше, чем обычные кинотеатры. Это не столь удивительно, учитывая, что кинотеатры были закрыты на протяжении нескольких месяцев, но тенденция как минимум интересная.

💰 Какой прок инвесторам с этого? А тем, что стриминговые сервисы стали занимать существенную долю в операционной деятельности компаний, к которым можно присмотреться. К примеру IVI, крупнейший российский игрок, готовится к IPO на бирже NASDAQ. Ажиотаж вокруг IPO #OZON, думаю, ускорит данный процесс. Или вы уже можете косвенно приобрести действующих игроков рынка через акции их владельцев. К примеру, купив акции Яндекса #YNDX, вы косвенно вкладываетесь в Кинопоиск HD (второй игрок на рынке), а Ростелеком #RTKM владеет Wink. Третьим игроком российского рынка по количеству пользователей является ОККО, который принадлежит Rambler Group, который в свою очередь принадлежит Сберу #SBER.

🇺🇸 Если выделять иностранных игроков, то крупнейшим игроком, конечно, является первопроходец данного сектора Netflix #NFLX, который есть и в России. Вторым зарубежным игроком является Amazon #AMZN со своим сервисом Prime. Также космическими темпами растёт Disney #DIS благодаря своим сериалам во вселенной Marvel и STAR WARS. Буквально вчера Warner Bros. выпустил долгожданный JL: Snyder Cut, который транслируется на стриминговом сервисе HBO MAX, а в России на Кинопоиск HD. И Warner Bros., и HBO MAX принадлежат телекоммуникационному оператору AT&T #T. HBO MAX очень сильно отстаёт от своих конкурентов, но это можно расценить как бОльшие перспективы роста.

📺 Так что если вы верите в развитие стриминговых сервисов, то можете вложиться в вышеуказанные компании. Однако призываю не просто покупать акции понравившихся сервисов и компаний, но всё же провести анализ операционной деятельности. Также сегодня хотелось бы провести опрос, но не совсем про инвестиции. Просто интересно, какими онлайн-кинотеатрами вы пользуетесь? А в комментариях напишите, почему? Верите ли в этот сервис и готовы купить его акции? Там же напишу и я.

#статьи

💰 Какой прок инвесторам с этого? А тем, что стриминговые сервисы стали занимать существенную долю в операционной деятельности компаний, к которым можно присмотреться. К примеру IVI, крупнейший российский игрок, готовится к IPO на бирже NASDAQ. Ажиотаж вокруг IPO #OZON, думаю, ускорит данный процесс. Или вы уже можете косвенно приобрести действующих игроков рынка через акции их владельцев. К примеру, купив акции Яндекса #YNDX, вы косвенно вкладываетесь в Кинопоиск HD (второй игрок на рынке), а Ростелеком #RTKM владеет Wink. Третьим игроком российского рынка по количеству пользователей является ОККО, который принадлежит Rambler Group, который в свою очередь принадлежит Сберу #SBER.

🇺🇸 Если выделять иностранных игроков, то крупнейшим игроком, конечно, является первопроходец данного сектора Netflix #NFLX, который есть и в России. Вторым зарубежным игроком является Amazon #AMZN со своим сервисом Prime. Также космическими темпами растёт Disney #DIS благодаря своим сериалам во вселенной Marvel и STAR WARS. Буквально вчера Warner Bros. выпустил долгожданный JL: Snyder Cut, который транслируется на стриминговом сервисе HBO MAX, а в России на Кинопоиск HD. И Warner Bros., и HBO MAX принадлежат телекоммуникационному оператору AT&T #T. HBO MAX очень сильно отстаёт от своих конкурентов, но это можно расценить как бОльшие перспективы роста.

📺 Так что если вы верите в развитие стриминговых сервисов, то можете вложиться в вышеуказанные компании. Однако призываю не просто покупать акции понравившихся сервисов и компаний, но всё же провести анализ операционной деятельности. Также сегодня хотелось бы провести опрос, но не совсем про инвестиции. Просто интересно, какими онлайн-кинотеатрами вы пользуетесь? А в комментариях напишите, почему? Верите ли в этот сервис и готовы купить его акции? Там же напишу и я.

#статьи

Каким онлайн-кинотеатром вы пользуетесь?

#ПятничныеПосиделки

#ПятничныеПосиделки

Anonymous Poll

15%

IVI

22%

КиноПоиск HD

12%

OKKO

9%

Netflix

4%

Wink

2%

Амедиатека

4%

PREMIER

29%

Торренты и пиратские сервисы

6%

Другой сервис

33%

Не пользуюсь

#НедельныеИтоги - 15-21 Марта 2021

🏦 На прошлой неделе состоялись заседания большинства значимых Центральных Банков, при этом впервые за долгое время как прогноз на решения, так и сами решения Банков оказались различными. ЕЦБ, отчитываясь о текущей ситуации сохранил ставку на прежнем уровне, при этом подняв годовой прогноз ВВП с 3,9% до 4%, а инфляция по итогам года достигнет 1,5% (при фактическом снижении в феврале до 1,1% с 1,4% в январе). Вместе с этим ЕЦБ рассматривает возможность по наращиванию программы выкупа активов. Банк Англии в свою очередь оставил как ключевую ставку, так и программы выкупа на прежнем уровне, а инфляцию ожидают на уровне 2%. При этом, что ЕЦБ, что Банк Англии готовы своевременно реагировать на изменения в экономике своими дальнейшими решениями. На этой же неделе было заседание ФРС, которая не только не изменила свою ключевую ставку, но и дала сильный сигнал к отсутствию изменений чуть ли не до 2023 года. А вот Банк России уже в этот раз поднял ставку с 4,25% до 4,5% при этом дав сигнал на дальнейшие повышения про сохранении тенденции. При этом Банк России намеревается вернуться к таргетируемому уровню инфляции в 4% к середине 2022 года.

🇷🇺 В России на этой неделе были выпущены пресс-релизы с большим количеством экономических показателей по итогам февраля: ВВП сократился на 2,8% относительно февраля прошлого года, при этом в отрицательной зоне относительно динамики января находятся все три сектора экономики. При этом уровень безработицы достиг минимального значения в 5,7% с момента начала коронавирусных ограничений. Розничные продажи сократились на 1,3% в феврале относительно прошлого года и на 0,7% за первые два месяца, при этом падение в непродовольственном сегменте сильнее, чем в продовольственном (-1,4% против -1,1% в феврале). При этом цены производителей продолжают свой стремительный рост (+10,7% к февралю 2020), что, в частности, пытается скомпенсировать падение промышленного производства (-3,7% к февралю 2020)

🇪🇺 Европейский Союз, с одной стороны начал уже перезапускать свою экономику, достигнув инфляции в размере 1,1%, что является наивысшим показателем за последние 1,5 года, но тут пришла серьезная негативная новость от Еврокомиссии, которая заявила о начале третьей коронавирусной волне на фоне медленных темпов вакцинации. Более того, Польша уже заявила о введении более строгих ограничений и локдауна на фоне негативной динамики.

🇺🇸 США на прошлой неделе также отчитались о результатах февраля, при этом они были не настолько однозначными, как в январе. Розничные продажи в США сократились на 3% в месячном исчислении в феврале 2021 года после пересмотренного в сторону повышения скачка на 7,6% в январе, что стало намного хуже рыночных прогнозов по сокращению на 0,5%. Это самый большой спад с рекордного падения в апреле 2020 года, который произошел на фоне необычно холодной погоды и зимних штормов в Техасе и некоторых других частях Южного региона в течение месяца. Однако, цены на американский экспорт выросли на 1,6% по сравнению с январем, при этом в качестве напоминания, январь вырос на 2,5% относительно декабря 2020. Импортные цены в США выросли на 1,3% в месячном исчислении в феврале 2021 года к январю, что примерно сопоставимо с темпами прироста января относительно декабря 2020.

@neinvest

🏦 На прошлой неделе состоялись заседания большинства значимых Центральных Банков, при этом впервые за долгое время как прогноз на решения, так и сами решения Банков оказались различными. ЕЦБ, отчитываясь о текущей ситуации сохранил ставку на прежнем уровне, при этом подняв годовой прогноз ВВП с 3,9% до 4%, а инфляция по итогам года достигнет 1,5% (при фактическом снижении в феврале до 1,1% с 1,4% в январе). Вместе с этим ЕЦБ рассматривает возможность по наращиванию программы выкупа активов. Банк Англии в свою очередь оставил как ключевую ставку, так и программы выкупа на прежнем уровне, а инфляцию ожидают на уровне 2%. При этом, что ЕЦБ, что Банк Англии готовы своевременно реагировать на изменения в экономике своими дальнейшими решениями. На этой же неделе было заседание ФРС, которая не только не изменила свою ключевую ставку, но и дала сильный сигнал к отсутствию изменений чуть ли не до 2023 года. А вот Банк России уже в этот раз поднял ставку с 4,25% до 4,5% при этом дав сигнал на дальнейшие повышения про сохранении тенденции. При этом Банк России намеревается вернуться к таргетируемому уровню инфляции в 4% к середине 2022 года.

🇷🇺 В России на этой неделе были выпущены пресс-релизы с большим количеством экономических показателей по итогам февраля: ВВП сократился на 2,8% относительно февраля прошлого года, при этом в отрицательной зоне относительно динамики января находятся все три сектора экономики. При этом уровень безработицы достиг минимального значения в 5,7% с момента начала коронавирусных ограничений. Розничные продажи сократились на 1,3% в феврале относительно прошлого года и на 0,7% за первые два месяца, при этом падение в непродовольственном сегменте сильнее, чем в продовольственном (-1,4% против -1,1% в феврале). При этом цены производителей продолжают свой стремительный рост (+10,7% к февралю 2020), что, в частности, пытается скомпенсировать падение промышленного производства (-3,7% к февралю 2020)

🇪🇺 Европейский Союз, с одной стороны начал уже перезапускать свою экономику, достигнув инфляции в размере 1,1%, что является наивысшим показателем за последние 1,5 года, но тут пришла серьезная негативная новость от Еврокомиссии, которая заявила о начале третьей коронавирусной волне на фоне медленных темпов вакцинации. Более того, Польша уже заявила о введении более строгих ограничений и локдауна на фоне негативной динамики.

🇺🇸 США на прошлой неделе также отчитались о результатах февраля, при этом они были не настолько однозначными, как в январе. Розничные продажи в США сократились на 3% в месячном исчислении в феврале 2021 года после пересмотренного в сторону повышения скачка на 7,6% в январе, что стало намного хуже рыночных прогнозов по сокращению на 0,5%. Это самый большой спад с рекордного падения в апреле 2020 года, который произошел на фоне необычно холодной погоды и зимних штормов в Техасе и некоторых других частях Южного региона в течение месяца. Однако, цены на американский экспорт выросли на 1,6% по сравнению с январем, при этом в качестве напоминания, январь вырос на 2,5% относительно декабря 2020. Импортные цены в США выросли на 1,3% в месячном исчислении в феврале 2021 года к январю, что примерно сопоставимо с темпами прироста января относительно декабря 2020.

@neinvest

#АкцияРоста - Саратовский НПЗ (прив.) - #KRKN_p

🎉 Я не успел заметить, а тут оказывается данной рубрике исполняется год! Именно в середине марта прошлого года я воспользовался рыночной ситуацией, когда все активы сильно просели, и начал обозревать активы с перспективой роста. Как отражает общая картина, рубрика, мягко говоря, успешная, 45/49 или, иными словами, 92% идей, на текущий момент находятся в плюсе! При этом 29 идей уже достигли целевой стоимости и успешно закрылись. Буду стараться двигаться в том же духе.

🛢 Что касается сегодняшнего героя, то Саратовский Нефтеперерабатывающий Завод является дочерней компанией Роснефти. Деятельность компании определяется из названия - переработка нефти. Саратовский НПЗ является довольно старой компанией, деятельность ведётся аж с 1934 года. В этом есть плюс - компания проверена временем, но и минус - изношенность оборудования. Каждые два года проводится ремонт и обновление.

📊 Если говорить про операционные показатели, то тут всё относительно просто, чем больше нефти и стоимость переработки, тем больше будет выручка компании. Последние годы компания показывала рост выручки и стабильно высокую прибыль, но 2020 год вышел не таким удачным. Выручка снизилась на 21%, а прибыль аж на 36% год к году. Впрочем, даже с этим падением всё достаточно неплохо, по мультипликаторам компания явно недооценена, задолженности нет. Но когда речь заходит о данном активе, всех в первую очередь интересуют привилегированные акции и дивиденды, так как они были стабильно высокими, в среднем выше 10%. На обычные акции дивиденды не распределяются.

🧮 Сейчас мы проведём небольшие калькуляции и посчитаем, какие дивиденды ожидаются в этом году. Надеюсь, что некоторые читатели смогут понять, откуда вообще берутся дивиденды и отчего складывается дивидендная доходность. Итак, приступим. Как я уже написал выше, компания недавно представила отчёт, стала известна чистая прибыль (2 824 797 000 рублей), а также известен процент, сколько определяется на дивиденды по Уставу компании (10% от чистой прибыли). Так вот, проведя небольшие арифметические действия, а именно перемножив вышеуказанные цифры, и поделив на количество акций (249 337), получаем 1 133 рубля дивидендов на акцию. Полученную сумму делим на текущую стоимость акций (15 040 рублей) и получаем дивидендную доходность около 7,5%, что ниже показателей прошлых лет, но по-прежнему очень достойно.

🤔 Сам я уже лично сталкивался с Саратовским НПЗ, держал в портфеле чуть менее года, и не зря, доходность по активу тогда вышла более 25%. Как тогда, так и сейчас продолжаю считать эту бумагу перспективной для роста, а благодаря дивидендам доходность только увеличивается. Нужно обратить внимание, что эта компания входит в третий эшелон, в частности из-за этого она низколиквидна. Входить на крупные суммы как минимум проблемно. Но рассмотреть компанию для добавления в портфель в небольшой пропорции вполне можно.

Потенциальная цена: 16 500 руб.

Потенциальный профит: 9%

Ключевые показатели:

P/E: 4.96

P/E сектора рынка: 14.4

P/B: 0.42

Дивдоходность: 8.95%

ROE: +8.4%

Не является инвестиционной рекомендацией

👍🏻 Поддержать канал и поблагодарить автора

❔ Как читать АкциюРоста

❔ Как читать ключевые показатели

👉🏻 Полный список идей

@neinvest

🎉 Я не успел заметить, а тут оказывается данной рубрике исполняется год! Именно в середине марта прошлого года я воспользовался рыночной ситуацией, когда все активы сильно просели, и начал обозревать активы с перспективой роста. Как отражает общая картина, рубрика, мягко говоря, успешная, 45/49 или, иными словами, 92% идей, на текущий момент находятся в плюсе! При этом 29 идей уже достигли целевой стоимости и успешно закрылись. Буду стараться двигаться в том же духе.

🛢 Что касается сегодняшнего героя, то Саратовский Нефтеперерабатывающий Завод является дочерней компанией Роснефти. Деятельность компании определяется из названия - переработка нефти. Саратовский НПЗ является довольно старой компанией, деятельность ведётся аж с 1934 года. В этом есть плюс - компания проверена временем, но и минус - изношенность оборудования. Каждые два года проводится ремонт и обновление.

📊 Если говорить про операционные показатели, то тут всё относительно просто, чем больше нефти и стоимость переработки, тем больше будет выручка компании. Последние годы компания показывала рост выручки и стабильно высокую прибыль, но 2020 год вышел не таким удачным. Выручка снизилась на 21%, а прибыль аж на 36% год к году. Впрочем, даже с этим падением всё достаточно неплохо, по мультипликаторам компания явно недооценена, задолженности нет. Но когда речь заходит о данном активе, всех в первую очередь интересуют привилегированные акции и дивиденды, так как они были стабильно высокими, в среднем выше 10%. На обычные акции дивиденды не распределяются.

🧮 Сейчас мы проведём небольшие калькуляции и посчитаем, какие дивиденды ожидаются в этом году. Надеюсь, что некоторые читатели смогут понять, откуда вообще берутся дивиденды и отчего складывается дивидендная доходность. Итак, приступим. Как я уже написал выше, компания недавно представила отчёт, стала известна чистая прибыль (2 824 797 000 рублей), а также известен процент, сколько определяется на дивиденды по Уставу компании (10% от чистой прибыли). Так вот, проведя небольшие арифметические действия, а именно перемножив вышеуказанные цифры, и поделив на количество акций (249 337), получаем 1 133 рубля дивидендов на акцию. Полученную сумму делим на текущую стоимость акций (15 040 рублей) и получаем дивидендную доходность около 7,5%, что ниже показателей прошлых лет, но по-прежнему очень достойно.

🤔 Сам я уже лично сталкивался с Саратовским НПЗ, держал в портфеле чуть менее года, и не зря, доходность по активу тогда вышла более 25%. Как тогда, так и сейчас продолжаю считать эту бумагу перспективной для роста, а благодаря дивидендам доходность только увеличивается. Нужно обратить внимание, что эта компания входит в третий эшелон, в частности из-за этого она низколиквидна. Входить на крупные суммы как минимум проблемно. Но рассмотреть компанию для добавления в портфель в небольшой пропорции вполне можно.

Потенциальная цена: 16 500 руб.

Потенциальный профит: 9%

Ключевые показатели:

P/E: 4.96

P/E сектора рынка: 14.4

P/B: 0.42

Дивдоходность: 8.95%

ROE: +8.4%

Не является инвестиционной рекомендацией

👍🏻 Поддержать канал и поблагодарить автора

❔ Как читать АкциюРоста

❔ Как читать ключевые показатели

👉🏻 Полный список идей

@neinvest

{kind=link}

#Дивидендник

Тикер: #TCSG

Название: Тинькофф

Период: 4Q 2020

Дивиденд на акцию: 17,8 руб.

Текущая дивдоходность: 0,4%

Последний день для покупки: 25.03.2021

Дата закрытия реестра: 26.03.2021

Дивгэп в среднем закрывается за: 2 дня

Возможен ли рост на долгосроке: скорее нет 🚫

Тикер: #KZOS (#KZOS_p)

Название: Казаньоргсинтез

Период: 2020 год

Дивиденд на акцию: 3,36 руб. (0,25 руб.)

Текущая дивдоходность: 4% (1,3%)

Последний день для покупки: 04.05.2021

Дата закрытия реестра: 06.05.2021

Дивгэп в среднем закрывается за: 56 дней (38 дней)

Возможен ли рост на долгосроке: скорее нет 🚫

Тикер: #NVTK

Название: Новатэк

Период: 4Q 2020

Дивиденд на акцию: 23,74 руб.

Текущая дивдоходность: 1,7%

Последний день для покупки: 05.05.2021

Дата закрытия реестра: 07.05.2021

Дивгэп в среднем закрывается за: 2 дня

Возможен ли рост на долгосроке: скорее нет 🚫

Тикер: #NLMK

Название: НЛМК

Период: 4Q 2020

Дивиденд на акцию: 7,25 руб.

Текущая дивдоходность: 3,3%

Последний день для покупки: 07.05.2021

Дата закрытия реестра: 11.05.2021

Дивгэп в среднем закрывается за: 8 дней

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

Тикер: #KAZT (#KAZT_p)

Название: КуйбышевАзот

Период: 2020 год

Дивиденд на акцию: 6,85 руб. (6,85 руб.)

Текущая дивдоходность: 3,8% (3,9%)

Последний день для покупки: 07.05.2021

Дата закрытия реестра: 11.05.2021

Дивгэп в среднем закрывается за: 0 дней (0 дней)

Возможен ли рост на долгосроке: скорее нет 🚫

Тикер: #SBER (#SBER_p)

Название: Сбербанк

Период: 2020 год

Дивиденд на акцию: 18,7 руб. (18,7 руб.)

Текущая дивдоходность: 6,5% (7,1%)

Последний день для покупки: 10.05.2021

Дата закрытия реестра: 12.05.2021

Дивгэп в среднем закрывается за: 56 дней (49 дней)

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

Тикер: #FIVE

Название: X5 Retail Group

Период: 2020 год

Дивиденд на акцию: 110,49 руб.

Текущая дивдоходность: 4,5%

Последний день для покупки: 26.05.2021

Дата закрытия реестра: 28.05.2021

Дивгэп в среднем закрывается за: 6 дней

Возможен ли рост на долгосроке: скорее нет 🚫

Тикер: #IRAO

Название: ИнтерРАО

Период: 2020 год

Дивиденд на акцию: 0,18 руб.

Текущая дивдоходность: 3,6%

Последний день для покупки: 03.06.2021

Дата закрытия реестра: 07.06.2021

Дивгэп в среднем закрывается за: 4 дня

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее да ✅

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

🇺🇸 Канал про американские дивиденды

❔ Как читать Дивидендник

@neinvest

Тикер: #TCSG

Название: Тинькофф

Период: 4Q 2020

Дивиденд на акцию: 17,8 руб.

Текущая дивдоходность: 0,4%

Последний день для покупки: 25.03.2021

Дата закрытия реестра: 26.03.2021

Дивгэп в среднем закрывается за: 2 дня

Возможен ли рост на долгосроке: скорее нет 🚫

Тикер: #KZOS (#KZOS_p)

Название: Казаньоргсинтез

Период: 2020 год

Дивиденд на акцию: 3,36 руб. (0,25 руб.)

Текущая дивдоходность: 4% (1,3%)

Последний день для покупки: 04.05.2021

Дата закрытия реестра: 06.05.2021

Дивгэп в среднем закрывается за: 56 дней (38 дней)

Возможен ли рост на долгосроке: скорее нет 🚫

Тикер: #NVTK

Название: Новатэк

Период: 4Q 2020

Дивиденд на акцию: 23,74 руб.

Текущая дивдоходность: 1,7%

Последний день для покупки: 05.05.2021

Дата закрытия реестра: 07.05.2021

Дивгэп в среднем закрывается за: 2 дня

Возможен ли рост на долгосроке: скорее нет 🚫

Тикер: #NLMK

Название: НЛМК

Период: 4Q 2020

Дивиденд на акцию: 7,25 руб.

Текущая дивдоходность: 3,3%

Последний день для покупки: 07.05.2021

Дата закрытия реестра: 11.05.2021

Дивгэп в среднем закрывается за: 8 дней

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

Тикер: #KAZT (#KAZT_p)

Название: КуйбышевАзот

Период: 2020 год

Дивиденд на акцию: 6,85 руб. (6,85 руб.)

Текущая дивдоходность: 3,8% (3,9%)

Последний день для покупки: 07.05.2021

Дата закрытия реестра: 11.05.2021

Дивгэп в среднем закрывается за: 0 дней (0 дней)

Возможен ли рост на долгосроке: скорее нет 🚫

Тикер: #SBER (#SBER_p)

Название: Сбербанк

Период: 2020 год

Дивиденд на акцию: 18,7 руб. (18,7 руб.)

Текущая дивдоходность: 6,5% (7,1%)

Последний день для покупки: 10.05.2021

Дата закрытия реестра: 12.05.2021

Дивгэп в среднем закрывается за: 56 дней (49 дней)

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

Тикер: #FIVE

Название: X5 Retail Group

Период: 2020 год

Дивиденд на акцию: 110,49 руб.

Текущая дивдоходность: 4,5%

Последний день для покупки: 26.05.2021

Дата закрытия реестра: 28.05.2021

Дивгэп в среднем закрывается за: 6 дней

Возможен ли рост на долгосроке: скорее нет 🚫

Тикер: #IRAO

Название: ИнтерРАО

Период: 2020 год

Дивиденд на акцию: 0,18 руб.

Текущая дивдоходность: 3,6%

Последний день для покупки: 03.06.2021

Дата закрытия реестра: 07.06.2021

Дивгэп в среднем закрывается за: 4 дня

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее да ✅

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

🇺🇸 Канал про американские дивиденды

❔ Как читать Дивидендник

@neinvest

Лидер российской энергетики

⚡️ Такие компании люди вспоминают, когда им отключается электричество или недостаточно греют батареи.

🤔 ПАО «Энел Россия» #ENRU является одним из ведущих российских оптовых производителей электрической и тепловой энергии. Современный Энел — динамично развивающаяся компания с центральным офисом в Москве. Представлена в пяти регионах рядом ГРЭС и ветровых электростанций.

📕 Эмитент провёл IPO осенью 2006 года. Сразу после размещения акции можно было купить в районе 2 руб за одну. Уже к концу года бумаги выросли до 4.35 руб, что до сих пор является историческим максимумом. Сегодня актив стоит ниже цены размещения – в районе 0.78 руб.

👍 Сектор энергетики всегда был перспективным направлением для инвестиций. Акции Энел – не исключение. С начала июля прошлого года они сильно упали (с отметки 1 руб). Судя по финансовым показателям 2020 год стал для компании настоящим испытанием. Упала выручка, чистая прибыль, выросли долговые обязательства, были отменены дивиденды.

💰Тем не менее, именно это является возможность приобрести акции с дисконтом. Показания финансовых коэффициентов говорят о том, что бумаги недооценены. Аналитики крупных агентств предрекают рост актива в течение года на 20 – 50%. Для спекуляций Энел навряд ли подходит, а вот долгосрочный портфель как раз для этих бумаг.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

⚡️ Такие компании люди вспоминают, когда им отключается электричество или недостаточно греют батареи.

🤔 ПАО «Энел Россия» #ENRU является одним из ведущих российских оптовых производителей электрической и тепловой энергии. Современный Энел — динамично развивающаяся компания с центральным офисом в Москве. Представлена в пяти регионах рядом ГРЭС и ветровых электростанций.

📕 Эмитент провёл IPO осенью 2006 года. Сразу после размещения акции можно было купить в районе 2 руб за одну. Уже к концу года бумаги выросли до 4.35 руб, что до сих пор является историческим максимумом. Сегодня актив стоит ниже цены размещения – в районе 0.78 руб.

👍 Сектор энергетики всегда был перспективным направлением для инвестиций. Акции Энел – не исключение. С начала июля прошлого года они сильно упали (с отметки 1 руб). Судя по финансовым показателям 2020 год стал для компании настоящим испытанием. Упала выручка, чистая прибыль, выросли долговые обязательства, были отменены дивиденды.

💰Тем не менее, именно это является возможность приобрести акции с дисконтом. Показания финансовых коэффициентов говорят о том, что бумаги недооценены. Аналитики крупных агентств предрекают рост актива в течение года на 20 – 50%. Для спекуляций Энел навряд ли подходит, а вот долгосрочный портфель как раз для этих бумаг.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

Инвестиции в мобильных операторов

Мобильная связь глубоко проникла в нынешний быт, у многих есть по несколько сим-карт, и мне стало интересно, какой ваш основной оператор сотовой связи? Дополнительный личный интерес из-за того, что часть моей рабочей карьеры прошла в двух мобильных операторах.

Если связать операторов сотовой связи и инвестиции, то можно сказать о том, что связисты являются некой тихой гаванью относительно других секторов, без резких подъёмов, но и без сильных падений. Это обусловлено тем, что спрос на мобильную связь стабилен, но и не растёт, так как у всех уже есть сим-карты, новой аудитории неоткуда взяться, только перехватывать у конкурентов. Новые технологии, за счёт которых можно значительно улучшать качество и скорость сети, тоже крайне редки, к примеру сеть 4G была запущена в России в 2011 году, мы стоим на пороге внедрения сетей 5G, то есть прошло аж 10 лет. Плюс внедрение этих самых технологий очень и очень дорогостоящее мероприятие. Именно поэтому операторы всё чаще предлагают конвергентные решения, предлагая вам и телевидение, и облачные технологии, и так далее, за счёт которых и увеличивается выручка компаний.

🔴 Если выделять конкретные акции, то наверно самыми привлекательными выглядят акции МТС #MTSS. В этом году по прогнозам ожидается приличная дивидендная доходность, около 6,5%, сами акции вряд ли будут сильно расти, но переоценёнными их точно нельзя назвать.

🟡 На Питерской бирже можно купить акции VEON #VEON, де-факто это Билайн. В своё время оператор с лучшими условиями и самой качественной связью нынче испытывает не лучшие времена. Операционные показатели ухудшаются, но зато ранее была неплохая дивидендная доходность, ещё и в долларах, в среднем около 5% за последние годы. UPD: подсказали, что на текущий момент дивиденды отменены, выплат не ожидается

⚫️ Покупая акции Ростелеком #RTKM, вы косвенно покупаете Теле2 Россия (с 2014 года международный Теле2 и российский - разные компании, которых объединяет только бренд). С Ростелекомом ситуация несколько схожая с МТС - прогнозная дивидендная доходность составляет около 5%, акции также оценены справедливо, не ожидаю ни резкого роста, ни резких падений.

🟢 По Мегафону #MFON недавно выпустили отчёт, показали снижение выручки, зато чистая прибыль выросла более чем в два раза, что в компании связали с сокращением затрат и повышением операционной эффективности. UPD: также напомнили, что открытых торгов по данным акциям нет, так как free-float нулевой

По итогам можно сказать, все активы оценены так или иначе справедливо, большинство с неплохими дивидендами, но обладают разными возможностями и перспективами развития. Для меня самыми привлекательными активами в секторе мобильной связи являются МТС #MTSS и Ростелеком/Теле2 #RTKM. МТС активно внедряет и продаёт услуги с облачными технологиями и прочими сервисами, выстраивая собственную экосистему. Ростелеком обладает самой широкой сетью и проникновением, отчасти поэтому большинство мобильных операторов, таких как Тинькофф Мобайл, ВТБ Мобайл, Сбербанк Мобайл и так далее, организованы именно на сети Теле2. Плюс Ростелеком также работает над сторонними продуктами, пусть не так динамично, как МТС, но у Ростелекома больше возможностей.

#статьи

Мобильная связь глубоко проникла в нынешний быт, у многих есть по несколько сим-карт, и мне стало интересно, какой ваш основной оператор сотовой связи? Дополнительный личный интерес из-за того, что часть моей рабочей карьеры прошла в двух мобильных операторах.

Если связать операторов сотовой связи и инвестиции, то можно сказать о том, что связисты являются некой тихой гаванью относительно других секторов, без резких подъёмов, но и без сильных падений. Это обусловлено тем, что спрос на мобильную связь стабилен, но и не растёт, так как у всех уже есть сим-карты, новой аудитории неоткуда взяться, только перехватывать у конкурентов. Новые технологии, за счёт которых можно значительно улучшать качество и скорость сети, тоже крайне редки, к примеру сеть 4G была запущена в России в 2011 году, мы стоим на пороге внедрения сетей 5G, то есть прошло аж 10 лет. Плюс внедрение этих самых технологий очень и очень дорогостоящее мероприятие. Именно поэтому операторы всё чаще предлагают конвергентные решения, предлагая вам и телевидение, и облачные технологии, и так далее, за счёт которых и увеличивается выручка компаний.

🔴 Если выделять конкретные акции, то наверно самыми привлекательными выглядят акции МТС #MTSS. В этом году по прогнозам ожидается приличная дивидендная доходность, около 6,5%, сами акции вряд ли будут сильно расти, но переоценёнными их точно нельзя назвать.

🟡 На Питерской бирже можно купить акции VEON #VEON, де-факто это Билайн. В своё время оператор с лучшими условиями и самой качественной связью нынче испытывает не лучшие времена. Операционные показатели ухудшаются, но зато ранее была неплохая дивидендная доходность, ещё и в долларах, в среднем около 5% за последние годы. UPD: подсказали, что на текущий момент дивиденды отменены, выплат не ожидается

⚫️ Покупая акции Ростелеком #RTKM, вы косвенно покупаете Теле2 Россия (с 2014 года международный Теле2 и российский - разные компании, которых объединяет только бренд). С Ростелекомом ситуация несколько схожая с МТС - прогнозная дивидендная доходность составляет около 5%, акции также оценены справедливо, не ожидаю ни резкого роста, ни резких падений.

🟢 По Мегафону #MFON недавно выпустили отчёт, показали снижение выручки, зато чистая прибыль выросла более чем в два раза, что в компании связали с сокращением затрат и повышением операционной эффективности. UPD: также напомнили, что открытых торгов по данным акциям нет, так как free-float нулевой

По итогам можно сказать, все активы оценены так или иначе справедливо, большинство с неплохими дивидендами, но обладают разными возможностями и перспективами развития. Для меня самыми привлекательными активами в секторе мобильной связи являются МТС #MTSS и Ростелеком/Теле2 #RTKM. МТС активно внедряет и продаёт услуги с облачными технологиями и прочими сервисами, выстраивая собственную экосистему. Ростелеком обладает самой широкой сетью и проникновением, отчасти поэтому большинство мобильных операторов, таких как Тинькофф Мобайл, ВТБ Мобайл, Сбербанк Мобайл и так далее, организованы именно на сети Теле2. Плюс Ростелеком также работает над сторонними продуктами, пусть не так динамично, как МТС, но у Ростелекома больше возможностей.

#статьи

Какой ваш основной оператор связи? А в комментариях расскажите, если был особо негативный опыт, который заставил поменять оператора, или наоборот, какие-нибудь особенно позитивные моменты, из-за которых не хотите менять оператора

#ПятничныеПосиделки

#ПятничныеПосиделки

Anonymous Poll

38%

МТС

19%

Мегафон

14%

Теле2

18%

Билайн

2%

Тинькофф Мобайл

4%

YOTA

1%

Ростелеком

0%

ВТБ Мобайл

0%

Сбер Мобайл

3%

Другой оператор

#НедельныеИтоги - 15-21 Марта 2021

🦠 Несмотря на третью волну коронавируса в Европе, индексы экономической активности производственного PMI и общего PMI показывают о возобновлении экономической активности в регионе. Аналогичную ситуацию можно наблюдать и в Великобритании. И там, и там индексы продолжают постепенный рост и перебираются за психологическую отметку в 50 пунктов, чего не сказать о России, где индексы незначительно снизились. При этом вирусная неопределенность, в совокупности с большим количеством заболевших и локдаунами, сильно влияет на текущую экономику ЕС и Великобритании. Так, например, евро по отношению к доллару значительно упал, а инфляция в Великобритании оказалась значительно меньше прогнозной (0,4% против 0,8%) и даже близко не приближается к таргету Банка Англии в 2% к концу первого полугодия. Также, тяжело говорить о перезапуске экономике, когда уровень безработицы продолжает держаться выше 5%, что является худшим показателем более чем за 5 лет.

🇬🇧 Розничные продажи в Великобритании в феврале выросли на 2,1% относительно января, но даже близко не смогли компенсировать январское падение на 8,2%. При этом доля онлайн покупок продолжает свой рост и составляет уже 36,1%, что является рекордным показателем в Великобритании. Основными драйверами падения продолжают оставаться дорогостоящие товары и товары, на производство которых влияет оффлайн-присутствие клиента.

🇷🇺 Рост ключевой ставки ЦБ РФ на прошлой неделе начинает сказываться на финансовом и жилищном секторах. Чистый процентный доход банков постепенно снижается после решения ЦБ РФ, а ипотечное кредитование переходит на стадию стагнации: банки становятся более строгими в предоставлении ипотеки, а население уже с большей опаской подает заявки, опасаясь повышения ипотечных ставок. Также на прошлой неделе случилось опасное для кредитного сектора статистическое событие. Годовая инфляция составила 5,8%, что превысило ставки по депозитам, тем самым создав чистую отрицательную доходность по депозитам, что может лишить банки притока ликвидности.

@neinvest

🦠 Несмотря на третью волну коронавируса в Европе, индексы экономической активности производственного PMI и общего PMI показывают о возобновлении экономической активности в регионе. Аналогичную ситуацию можно наблюдать и в Великобритании. И там, и там индексы продолжают постепенный рост и перебираются за психологическую отметку в 50 пунктов, чего не сказать о России, где индексы незначительно снизились. При этом вирусная неопределенность, в совокупности с большим количеством заболевших и локдаунами, сильно влияет на текущую экономику ЕС и Великобритании. Так, например, евро по отношению к доллару значительно упал, а инфляция в Великобритании оказалась значительно меньше прогнозной (0,4% против 0,8%) и даже близко не приближается к таргету Банка Англии в 2% к концу первого полугодия. Также, тяжело говорить о перезапуске экономике, когда уровень безработицы продолжает держаться выше 5%, что является худшим показателем более чем за 5 лет.

🇬🇧 Розничные продажи в Великобритании в феврале выросли на 2,1% относительно января, но даже близко не смогли компенсировать январское падение на 8,2%. При этом доля онлайн покупок продолжает свой рост и составляет уже 36,1%, что является рекордным показателем в Великобритании. Основными драйверами падения продолжают оставаться дорогостоящие товары и товары, на производство которых влияет оффлайн-присутствие клиента.

🇷🇺 Рост ключевой ставки ЦБ РФ на прошлой неделе начинает сказываться на финансовом и жилищном секторах. Чистый процентный доход банков постепенно снижается после решения ЦБ РФ, а ипотечное кредитование переходит на стадию стагнации: банки становятся более строгими в предоставлении ипотеки, а население уже с большей опаской подает заявки, опасаясь повышения ипотечных ставок. Также на прошлой неделе случилось опасное для кредитного сектора статистическое событие. Годовая инфляция составила 5,8%, что превысило ставки по депозитам, тем самым создав чистую отрицательную доходность по депозитам, что может лишить банки притока ликвидности.

@neinvest

#АкцияРоста - Sempra Energy - #SRE

⚡️ Сегодняшний герой представляет собой американский энергетический холдинг, базирующегося на территории Калифорнии. Холдинг делится на несколько компаний по территориальному признаку. В Сан Диего услуги холдинга предоставляются примерно 3,5 миллионам жителей, для которых генерируется и передаётся электроэнергия, а также поставляется природный газ. В Южной Калифорнии газ поставляется уже 22 миллионам жителей. В Техасе обслуживаются порядка 3,7 миллионов домов и предприятий, на которых распределяется электроэнергия. Также есть присутствие и на других территориях, в том числе в других странах, таких как Мексика, Чили и Перу. Таким образом, за время своего существования, а именно с 1998 года, компания сумела вырасти в достаточно обширный холдинг.

📈 За последние десять лет холдинг достаточно активно развивается, некоторые подразделения продаются, к примеру в сегменте возобновляемых источников энергии, а где-то наоборот, идёт расширение, к примеру в Мексике построен терминал сжиженного природного газа. В целом ставка идёт именно на не самые доходные, но максимально востребованные ресурсы, такие как электричество и газ. На электричество в США приходится чуть более половины выручки компании, на газ в США чуть более четверти выручки, остальное за счёт деятельности в других странах.

📊 Если говорить про операционные показатели, то деятельность компании приносит свои плоды. Выручка стабильно высокая, прибыль из года в год растёт. Долговая нагрузка выше среднего, но не представляет из себя что-то критичное. Кроме того, с момента своего основания холдинг выплачивает дивиденды, повышая их на протяжении последних 11 лет. Дивидендная доходность составляет чуть более 3%, что в целом неплохо для американского рынка, тем более с такой стабильностью выплат.

💼 С начала коронакризиса стоимость акций компании упала почти на треть, со $160 за акцию до $110. Сегодня стоимость колеблется в районе $130, то есть до прежних значений ещё достаточно далеко. Считаю, что есть небольшой потенциал для роста, пусть не до рекордных максимумов, но приблизиться к ним вполне реально. Кроме того, актив можно держать в портфель как защитный, так как у него нет таких глобальных колебаний, как у активов из других секторов, плюс выплачиваются хорошие и регулярные дивиденды.

Потенциальная цена: $145 руб.

Потенциальный профит: 11%

Ключевые показатели:

P/E: 20.48

P/E сектора рынка: 22.95

P/B: 1.89

Дивдоходность: 3.4%

Debt/Equity: 1.20

ROE: +19.10%

Beta: 0.63

Не является инвестиционной рекомендацией

👍🏻 Поддержать канал и поблагодарить автора

❔ Как читать АкциюРоста

❔ Как читать ключевые показатели

👉🏻 Полный список идей

@neinvest

⚡️ Сегодняшний герой представляет собой американский энергетический холдинг, базирующегося на территории Калифорнии. Холдинг делится на несколько компаний по территориальному признаку. В Сан Диего услуги холдинга предоставляются примерно 3,5 миллионам жителей, для которых генерируется и передаётся электроэнергия, а также поставляется природный газ. В Южной Калифорнии газ поставляется уже 22 миллионам жителей. В Техасе обслуживаются порядка 3,7 миллионов домов и предприятий, на которых распределяется электроэнергия. Также есть присутствие и на других территориях, в том числе в других странах, таких как Мексика, Чили и Перу. Таким образом, за время своего существования, а именно с 1998 года, компания сумела вырасти в достаточно обширный холдинг.

📈 За последние десять лет холдинг достаточно активно развивается, некоторые подразделения продаются, к примеру в сегменте возобновляемых источников энергии, а где-то наоборот, идёт расширение, к примеру в Мексике построен терминал сжиженного природного газа. В целом ставка идёт именно на не самые доходные, но максимально востребованные ресурсы, такие как электричество и газ. На электричество в США приходится чуть более половины выручки компании, на газ в США чуть более четверти выручки, остальное за счёт деятельности в других странах.

📊 Если говорить про операционные показатели, то деятельность компании приносит свои плоды. Выручка стабильно высокая, прибыль из года в год растёт. Долговая нагрузка выше среднего, но не представляет из себя что-то критичное. Кроме того, с момента своего основания холдинг выплачивает дивиденды, повышая их на протяжении последних 11 лет. Дивидендная доходность составляет чуть более 3%, что в целом неплохо для американского рынка, тем более с такой стабильностью выплат.

💼 С начала коронакризиса стоимость акций компании упала почти на треть, со $160 за акцию до $110. Сегодня стоимость колеблется в районе $130, то есть до прежних значений ещё достаточно далеко. Считаю, что есть небольшой потенциал для роста, пусть не до рекордных максимумов, но приблизиться к ним вполне реально. Кроме того, актив можно держать в портфель как защитный, так как у него нет таких глобальных колебаний, как у активов из других секторов, плюс выплачиваются хорошие и регулярные дивиденды.

Потенциальная цена: $145 руб.

Потенциальный профит: 11%

Ключевые показатели:

P/E: 20.48

P/E сектора рынка: 22.95

P/B: 1.89

Дивдоходность: 3.4%

Debt/Equity: 1.20

ROE: +19.10%

Beta: 0.63

Не является инвестиционной рекомендацией

👍🏻 Поддержать канал и поблагодарить автора

❔ Как читать АкциюРоста

❔ Как читать ключевые показатели

👉🏻 Полный список идей

@neinvest

{kind=link}

#Дивидендник

Тикер: #GCHE

Название: Группа Черкизово

Период: 4Q 2020

Дивиденд на акцию: 134 руб.

Текущая дивдоходность: 5,4%

Последний день для покупки: 01.04.2021

Дата закрытия реестра: 05.04.2021

Дивгэп в среднем закрывается за: 67 дней

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Тикер: #AVAN

Название: АКБ Авангард

Период: 4Q 2020

Дивиденд на акцию: 18,59 руб.

Текущая дивдоходность: 1,6%

Последний день для покупки: 22.04.2021

Дата закрытия реестра: 26.04.2021

Дивгэп в среднем закрывается за: 5 дней

Возможен ли рост на долгосроке: скорее нет 🚫

Тикер: #GLTR

Название: Globaltrans

Период: 2020 год

Дивиденд на акцию: 28 руб.

Текущая дивдоходность: 5,5%

Последний день для покупки: 28.04.2021

Дата закрытия реестра: 29.04.2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Тикер: #MDMG

Название: Мать и Дитя

Период: 4Q 2020

Дивиденд на акцию: 19 руб.

Текущая дивдоходность: 3,4%

Последний день для покупки: 03.05.2021

Дата закрытия реестра: 05.05.2021

Возможен ли рост на долгосроке: скорее нет 🚫

Тикер: #LSRG

Название: Группа ЛСР

Период: 2020 год

Дивиденд на акцию: 39 руб.

Текущая дивдоходность: 4,7%

Последний день для покупки: 07.05.2021

Дата закрытия реестра: 11.05.2021

Дивгэп в среднем закрывается за: 48 дней

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Тикер: #MOEX

Название: Московская биржа

Период: 2020 год

Дивиденд на акцию: 9,45 руб.

Текущая дивдоходность: 5,6%

Последний день для покупки: 12.05.2021

Дата закрытия реестра: 14.05.2021

Дивгэп в среднем закрывается за: 190 дней

Возможен ли рост на долгосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

🇺🇸 Канал про американские дивиденды

❔ Как читать Дивидендник

@neinvest

Тикер: #GCHE

Название: Группа Черкизово

Период: 4Q 2020

Дивиденд на акцию: 134 руб.

Текущая дивдоходность: 5,4%

Последний день для покупки: 01.04.2021

Дата закрытия реестра: 05.04.2021

Дивгэп в среднем закрывается за: 67 дней

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Тикер: #AVAN

Название: АКБ Авангард

Период: 4Q 2020

Дивиденд на акцию: 18,59 руб.

Текущая дивдоходность: 1,6%

Последний день для покупки: 22.04.2021

Дата закрытия реестра: 26.04.2021

Дивгэп в среднем закрывается за: 5 дней

Возможен ли рост на долгосроке: скорее нет 🚫

Тикер: #GLTR

Название: Globaltrans

Период: 2020 год

Дивиденд на акцию: 28 руб.

Текущая дивдоходность: 5,5%

Последний день для покупки: 28.04.2021

Дата закрытия реестра: 29.04.2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Тикер: #MDMG

Название: Мать и Дитя

Период: 4Q 2020

Дивиденд на акцию: 19 руб.

Текущая дивдоходность: 3,4%

Последний день для покупки: 03.05.2021

Дата закрытия реестра: 05.05.2021

Возможен ли рост на долгосроке: скорее нет 🚫

Тикер: #LSRG

Название: Группа ЛСР

Период: 2020 год

Дивиденд на акцию: 39 руб.

Текущая дивдоходность: 4,7%

Последний день для покупки: 07.05.2021

Дата закрытия реестра: 11.05.2021

Дивгэп в среднем закрывается за: 48 дней

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Тикер: #MOEX

Название: Московская биржа

Период: 2020 год

Дивиденд на акцию: 9,45 руб.

Текущая дивдоходность: 5,6%

Последний день для покупки: 12.05.2021

Дата закрытия реестра: 14.05.2021

Дивгэп в среднем закрывается за: 190 дней

Возможен ли рост на долгосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

🇺🇸 Канал про американские дивиденды

❔ Как читать Дивидендник

@neinvest

{kind=link}

Энергетика для инвесторов

⚡️ ПАО «Юнипро» #UPRO – крупнейшая компания в энергетическом секторе России. В состав Юнипро входят пять тепловых электрических станций общей мощностью более 11 000 МВт. Основной вид деятельности – производство и продажа электрической энергии и мощности и тепловой энергии. Юнипро не только генерирует энергию, но и распределяет её и оказывает услуги инжиниринга.

📈📉 На Московской бирже акции эмитента стали доступны с середины 2007 года. После падения почти в 10 раз в 2008 году (с 3 руб за акцию до 34 коп) и последующего взлёта к прежним значениям в 2010, бумага все последующие годы торговалась в пределах диапазона 2 – 3,3 руб, где и находится сейчас (на данный момент цена 2,91 руб за акцию).

💵 С 2012 года компания выплачивает дивиденды два раза в год. В этом году прогнозируемый размер выплат за год может составить 10% на акцию. Особенных событий в Юнипро практически не происходит, если не считать успешное окончание срочного ремонта на Березовской ГРЭС.

☝️ Финансовая отчётность компании неоднозначна: с одной стороны есть исправные выплаты дивидендов, полное отсутствие чистого долга на протяжении нескольких лет и хороший уровень рентабельности. С другой – упала выручка и чистая прибыль, а доверие инвесторов подорвали частые судебные разбирательства компании.

🤔 Нужна ли такая акция долгосрочному инвестору? Скорее всего, ничего плохого это актив в будущем не принесёт, но и взрывного роста от него ждать не стоит, хотя аналитики крупных агентств единогласно прогнозируют от +10% до +20% в течение года. Если покупать Юнипро для дивидендного портфеля – это достаточно хороший выбор

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

⚡️ ПАО «Юнипро» #UPRO – крупнейшая компания в энергетическом секторе России. В состав Юнипро входят пять тепловых электрических станций общей мощностью более 11 000 МВт. Основной вид деятельности – производство и продажа электрической энергии и мощности и тепловой энергии. Юнипро не только генерирует энергию, но и распределяет её и оказывает услуги инжиниринга.

📈📉 На Московской бирже акции эмитента стали доступны с середины 2007 года. После падения почти в 10 раз в 2008 году (с 3 руб за акцию до 34 коп) и последующего взлёта к прежним значениям в 2010, бумага все последующие годы торговалась в пределах диапазона 2 – 3,3 руб, где и находится сейчас (на данный момент цена 2,91 руб за акцию).

💵 С 2012 года компания выплачивает дивиденды два раза в год. В этом году прогнозируемый размер выплат за год может составить 10% на акцию. Особенных событий в Юнипро практически не происходит, если не считать успешное окончание срочного ремонта на Березовской ГРЭС.

☝️ Финансовая отчётность компании неоднозначна: с одной стороны есть исправные выплаты дивидендов, полное отсутствие чистого долга на протяжении нескольких лет и хороший уровень рентабельности. С другой – упала выручка и чистая прибыль, а доверие инвесторов подорвали частые судебные разбирательства компании.

🤔 Нужна ли такая акция долгосрочному инвестору? Скорее всего, ничего плохого это актив в будущем не принесёт, но и взрывного роста от него ждать не стоит, хотя аналитики крупных агентств единогласно прогнозируют от +10% до +20% в течение года. Если покупать Юнипро для дивидендного портфеля – это достаточно хороший выбор

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

Одолжите Павлу Дурову денег?

🏆 Вы читаете этот пост в Telegeam, переписываетесь и с друзьями, и с коллегами по работе, и разнообразными ботами тут пользоваться можно, и каналы читать. А ещё приложение и быстрое, и различные новые функции постоянно прилетают. Это уже не просто мессенджер, а полноценный инструмент. Да ещё и кроссплатформенный, открыть можете с любого устройства, хоть через веб-сайт. В общем, описывать прелести творения Павла Дурова можно долго. Благодаря всему этому аудитория также стремительно растёт, сам Павел в январе этого года отчитывался о 500 миллионах активной аудитории по всему миру!

💸 Но надо понимать, что всё это не может быть бесплатно. Каждый день тут проходят терабайты трафика, на поддержание устойчивости необходимо оборудование, серверы, и, конечно же, люди, разработчики, чей труд также оплачивается. Чтобы обеспечить наилучшую связность и (пока ещё) независимость Telegram это всё должно находиться в разных странах мира, что делает данный продукт ещё более дорогим. После продажи ВКонтакте у Павла Дурова осталась солидная подушка, в частности которая и уходила на поддержание Telegram. В 2015 году, по данным из интервью от самого Павла, уходило порядка $1 млн в месяц, то есть порядка $12 млн в год. Но тогда аудитория была почти в 10 раз меньше! Плюс аудитория не только выросла, но и стала употреблять намного больше трафика благодаря повсеместному внедрению LTE и высокоскоростного Wi-Fi. Можно допустить, что расходы выросли в 10-20 раз, то есть составляют до $150-$200 млн в год. Солидная сумма. И было понятно, что кошелёк Павла не бездонен. По разным оценкам, за продажу ВКонтакте было выручено $300-500 млн, и этого перестанет хватать на поддержание Telegram уже в ближайшее время. Так откуда взять денег?

🏦 Первая попытка монетизации была в 2018 году совместно с запуском собственной криптовалюты Gram. Было привлечено $1,7 млрд инвестиций, но данный блокчейн-проект не был согласован американскими регуляторами, Gram пришлось свернуть, а бОльшую часть инвестиций, а именно $1,1 млрд, пришлось вернуть инвесторам. Часть первоначальных инвестиций уже было потрачено на разработку, поэтому они остались невозвратными.

🤔 В конце 2020 года Павел впервые заявил, что скоро в Telegram появится монетизация. До сих пор в полной мере нет полного понимания, как именно это будет выглядеть, но вероятнее всего будет встроенные рекламные блоки в крупные каналы, такие как тот, который вы читаете. Обещано, что монетизация не помешает обычным пользователем, то есть личные сообщения должны остаться нетронутыми и свободными от рекламы. Как по мне, так такое нововведение может сыграть в пользу пользователей. Потенциально станет меньше рекламы откровенного шлака, появится платформа, которая привлечёт новых игроков на этот рынок, а как следствие - авторов, которые будут давать всё более и более качественный контент. Но это всё будет несколько позже, а деньги нужны уже сейчас. Откуда их взять?

🏆 Вы читаете этот пост в Telegeam, переписываетесь и с друзьями, и с коллегами по работе, и разнообразными ботами тут пользоваться можно, и каналы читать. А ещё приложение и быстрое, и различные новые функции постоянно прилетают. Это уже не просто мессенджер, а полноценный инструмент. Да ещё и кроссплатформенный, открыть можете с любого устройства, хоть через веб-сайт. В общем, описывать прелести творения Павла Дурова можно долго. Благодаря всему этому аудитория также стремительно растёт, сам Павел в январе этого года отчитывался о 500 миллионах активной аудитории по всему миру!