Выявили нарушение порядка отражения в учете объектов капитального строительства

📃В соответствии с п.8 «Концепции бухгалтерского учета в рыночной экономике России» (одобрена Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ Российской Федерации 29.12.1997) для признания, т.е. включения в бухгалтерский баланс или отчет о финансовых результатах, активы, обязательства, доходы и расходы должны отвечать соответствующему определению и следующим двум критериям:

➖на дату составления бухгалтерской отчетности существует обоснованная вероятность того, что организация получит или потеряет какие-либо будущие экономические выгоды, обусловленные объектом;

➖объект может быть измерен с достаточной степенью надежности.

Если он не может быть измерен с достаточной степенью надежности, то он не должен включаться в формы бухгалтерской отчетности, а должен быть отражен и объяснен в пояснениях к отчетности.

В соответствии с п. 7.2 «Концепции бухгалтерского учета в рыночной экономике России» активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

💰Будущие экономические выгоды - это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию. Считается, что актив принесет в будущем экономические выгоды организации, когда он может быть:

а) использован обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи;

б) обменен на другой актив;

в) использован для погашения обязательства;

г) распределен между собственниками организации.

Вывод: Затраты признаются как расход отчетного периода, когда очевидно, что они не принесут будущих экономических выгод организации или когда будущие экономические выгоды не отвечают критерию признания актива в бухгалтерском балансе.

Также вы можете посетить наш сайт, в блоге которого мы публикуем статьи о трендах в налоговом контроле, аудите и методах безопасного ведения бизнеса: https://sapelkin.ru/blog

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #затраты #экономическаявыгода #активы #бухучет #стоительство

📃В соответствии с п.8 «Концепции бухгалтерского учета в рыночной экономике России» (одобрена Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ Российской Федерации 29.12.1997) для признания, т.е. включения в бухгалтерский баланс или отчет о финансовых результатах, активы, обязательства, доходы и расходы должны отвечать соответствующему определению и следующим двум критериям:

➖на дату составления бухгалтерской отчетности существует обоснованная вероятность того, что организация получит или потеряет какие-либо будущие экономические выгоды, обусловленные объектом;

➖объект может быть измерен с достаточной степенью надежности.

Если он не может быть измерен с достаточной степенью надежности, то он не должен включаться в формы бухгалтерской отчетности, а должен быть отражен и объяснен в пояснениях к отчетности.

В соответствии с п. 7.2 «Концепции бухгалтерского учета в рыночной экономике России» активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

💰Будущие экономические выгоды - это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию. Считается, что актив принесет в будущем экономические выгоды организации, когда он может быть:

а) использован обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи;

б) обменен на другой актив;

в) использован для погашения обязательства;

г) распределен между собственниками организации.

Вывод: Затраты признаются как расход отчетного периода, когда очевидно, что они не принесут будущих экономических выгод организации или когда будущие экономические выгоды не отвечают критерию признания актива в бухгалтерском балансе.

Также вы можете посетить наш сайт, в блоге которого мы публикуем статьи о трендах в налоговом контроле, аудите и методах безопасного ведения бизнеса: https://sapelkin.ru/blog

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #затраты #экономическаявыгода #активы #бухучет #стоительство

sapelkin.ru

Экспертные статьи от компании Группа «Финансы»

На данной странице Вы можете познакомиться с полезными статьями в области консалтинга, налогового и кадрового учета, аудиторских и юридических услуг от компании «Группа финансы.

ТОП-5 вопросов, интересующих самозанятых

Среду мы посвятим разбору темы, увлекающей внимание всех самозанятых, а может и не только..

❓5 вопросов, которые гуглят основная масса самозанятых (далее СМЗ):

Можно ли совмещать официальное трудоустройство и самозанятость?

- законодатель не запрещает платить НПД и НДФЛ, но вводит некоторые ограничения, среди которых невозможность оказания услуг и выполнения работ для работодателя. К слову, после увольнения от этого работодателя вы не сможете работать с ним сразу в качестве СМЗ, должно пройти не менее 2-ух лет (п. 8 ч. 2 ст. 6 Закона от 27.11.2018 № 422-ФЗ).

Могут ли самозанятые заниматься продажей?

- законодательство не запрещает заниматься торговлей, но только тех вещей, которые были изготовлены исключительно самостоятельно, перепродажа не допускается. В законе № 422-ФЗ говорится, что купленные для перепродажи товары продавать самозанятому нельзя. Есть еще несколько ограничений:

а)товар не может быть транспортом или недвижимостью;

б) товар должен требовать обязательной маркировки или относиться к подакцизным.

Можно ли сдавать имущество в аренду?

- самозанятые могут сдавать своему работодателю в аренду имущество (например, машину), уплачивая налог на профессиональный доход в виде арендной платы, ведь это не услуги, на которые есть запрет. Что касается сдачи в аренду своему работодателю недвижимости, то доход от ее сдачи не подпадает под НПД (п. 3 ч. 2 ст. 6 Закона от 27.11.2018 № 422-ФЗ).

Получают ли самозанятые пособие по безработице?

- поскольку за штатных сотрудников страховые взносы обязан платить работодатель, а у самозанятых его нет, то рассчитывать на получение выплаты не стоит, даже минимальной. Чтобы получать эту минимальную 1500 рублей, вам необходимо сняться с учета в качестве плательщика НПД. В случае, если вы параллельно работали по трудовому договору, то после потери статуса самозанятого имеете возможность получать максимальную выплату, равную 12 300 рублей (по последним данным).

Капает ли стаж у самозанятых?

- нет, поскольку СМЗ не платят страховые взносы, как мы упомянули пунктом выше. Российское законодательство предусматривает добровольное перечисление платежей в Пенсионный фонд (ПФ), что дает возможность претендовать как на социальную пенсию, так и на страховое пособие.

✅Перед тем, как оформить себя в качестве самозанятого, взвесьте все "за" и "против", чтобы быть уверенным в своем решении. Если вам что-то непонятно в вопросе самозанятости, напишите нам в комментарии🙋🏼♂️

Еще можете оставить реакцию, тогда мы продолжим раскрывать данную тему и обсуждать часто задаваемые вопросы, касающиеся НПД👇🏻

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #трудоустройство #налогнапрофессиональныйдоход #смз #самозанятость #нпд

Среду мы посвятим разбору темы, увлекающей внимание всех самозанятых, а может и не только..

❓5 вопросов, которые гуглят основная масса самозанятых (далее СМЗ):

Можно ли совмещать официальное трудоустройство и самозанятость?

- законодатель не запрещает платить НПД и НДФЛ, но вводит некоторые ограничения, среди которых невозможность оказания услуг и выполнения работ для работодателя. К слову, после увольнения от этого работодателя вы не сможете работать с ним сразу в качестве СМЗ, должно пройти не менее 2-ух лет (п. 8 ч. 2 ст. 6 Закона от 27.11.2018 № 422-ФЗ).

Могут ли самозанятые заниматься продажей?

- законодательство не запрещает заниматься торговлей, но только тех вещей, которые были изготовлены исключительно самостоятельно, перепродажа не допускается. В законе № 422-ФЗ говорится, что купленные для перепродажи товары продавать самозанятому нельзя. Есть еще несколько ограничений:

а)товар не может быть транспортом или недвижимостью;

б) товар должен требовать обязательной маркировки или относиться к подакцизным.

Можно ли сдавать имущество в аренду?

- самозанятые могут сдавать своему работодателю в аренду имущество (например, машину), уплачивая налог на профессиональный доход в виде арендной платы, ведь это не услуги, на которые есть запрет. Что касается сдачи в аренду своему работодателю недвижимости, то доход от ее сдачи не подпадает под НПД (п. 3 ч. 2 ст. 6 Закона от 27.11.2018 № 422-ФЗ).

Получают ли самозанятые пособие по безработице?

- поскольку за штатных сотрудников страховые взносы обязан платить работодатель, а у самозанятых его нет, то рассчитывать на получение выплаты не стоит, даже минимальной. Чтобы получать эту минимальную 1500 рублей, вам необходимо сняться с учета в качестве плательщика НПД. В случае, если вы параллельно работали по трудовому договору, то после потери статуса самозанятого имеете возможность получать максимальную выплату, равную 12 300 рублей (по последним данным).

Капает ли стаж у самозанятых?

- нет, поскольку СМЗ не платят страховые взносы, как мы упомянули пунктом выше. Российское законодательство предусматривает добровольное перечисление платежей в Пенсионный фонд (ПФ), что дает возможность претендовать как на социальную пенсию, так и на страховое пособие.

✅Перед тем, как оформить себя в качестве самозанятого, взвесьте все "за" и "против", чтобы быть уверенным в своем решении. Если вам что-то непонятно в вопросе самозанятости, напишите нам в комментарии🙋🏼♂️

Еще можете оставить реакцию, тогда мы продолжим раскрывать данную тему и обсуждать часто задаваемые вопросы, касающиеся НПД👇🏻

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #трудоустройство #налогнапрофессиональныйдоход #смз #самозанятость #нпд

{kind=link}

Бухгалтерский учет: для чего создавать резервы по сомнительным долгам

Задача: проверить бухгалтерскую отчетность организации.

Особенности проверки:

➖информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимом пользователям этой отчетности для принятия экономических решений должна давать достоверное представление (п.1 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»);

➖бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами.

Выявили:

Отсутствие оценочного значения (резерв по сомнительным долгам).

💡Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Кратко:

Организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации (п. 70 Приказа Минфина РФ от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»).

Заключение:

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединятся при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

✅Кстати, если вам нужно провести аудиторскую проверку, заполните анкету.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #резерв #аудит #проверки

Задача: проверить бухгалтерскую отчетность организации.

Особенности проверки:

➖информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимом пользователям этой отчетности для принятия экономических решений должна давать достоверное представление (п.1 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»);

➖бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами.

Выявили:

Отсутствие оценочного значения (резерв по сомнительным долгам).

💡Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Кратко:

Организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации (п. 70 Приказа Минфина РФ от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»).

Заключение:

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединятся при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

✅Кстати, если вам нужно провести аудиторскую проверку, заполните анкету.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #резерв #аудит #проверки

Забалансовый учет: какую информацию должен содержать

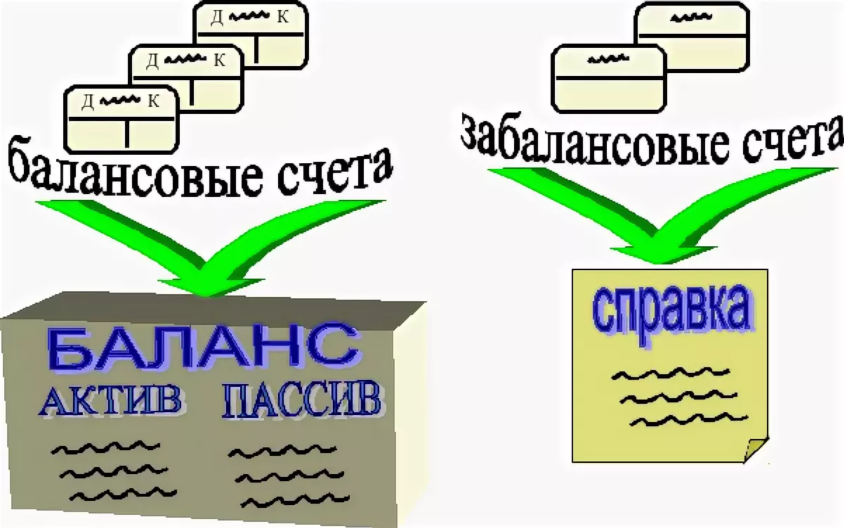

Задача: проверить бухгалтерскую отчетность организации.

Особенности:

Отношения сторон по договору поручительства регулируются нормами параграфа 5 гл. 23 Гражданского Кодекса Российской Федерации, введенного в действие Федеральным законом от 30.11.1994 г. № 51-ФЗ. Поручитель принимает на себя ответственность перед кредитором другого лица - должника отвечать за исполнение обязательства этим должником полностью или частично. Как правило, в поручительстве не указывается сумма, в пределах которой поручитель несет ответственность.

Выявили: отсутствует забалансовый учет полученных/выданных обеспечений

Кратко:

➖в соответствии с Приказом Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» для целей бухгалтерского учета выданные обеспечения должны быть отражены на забалансовом счете 009 у поручителя по стоимости основного обязательства.

Заключение:

Обеспечения, выданные организацией в форме поручительств третьим лицам по обязательствам других организаций должны раскрывать информацию:

➖ о характере обязательств, по которым выданы поручительства;

➖ об организациях, по обязательствам которых выданы поручительства (с обособленным раскрытием информации об организациях, являющихся связанными сторонами отчитывающейся организации);

➖ о сроках действия и суммах поручительств.

✅Кстати, если вам нужно провести аудиторскую проверку, заполните анкету.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #резерв #аудит #проверки

Задача: проверить бухгалтерскую отчетность организации.

Особенности:

Отношения сторон по договору поручительства регулируются нормами параграфа 5 гл. 23 Гражданского Кодекса Российской Федерации, введенного в действие Федеральным законом от 30.11.1994 г. № 51-ФЗ. Поручитель принимает на себя ответственность перед кредитором другого лица - должника отвечать за исполнение обязательства этим должником полностью или частично. Как правило, в поручительстве не указывается сумма, в пределах которой поручитель несет ответственность.

Выявили: отсутствует забалансовый учет полученных/выданных обеспечений

Кратко:

➖в соответствии с Приказом Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» для целей бухгалтерского учета выданные обеспечения должны быть отражены на забалансовом счете 009 у поручителя по стоимости основного обязательства.

Заключение:

Обеспечения, выданные организацией в форме поручительств третьим лицам по обязательствам других организаций должны раскрывать информацию:

➖ о характере обязательств, по которым выданы поручительства;

➖ об организациях, по обязательствам которых выданы поручительства (с обособленным раскрытием информации об организациях, являющихся связанными сторонами отчитывающейся организации);

➖ о сроках действия и суммах поручительств.

✅Кстати, если вам нужно провести аудиторскую проверку, заполните анкету.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #резерв #аудит #проверки

{kind=link}

Работа с самозанятыми: почему налоговики не оставят всех в покое

Как говорится, все, что не запрещено законом, то разрешено.

Да, это действительно так, однако такое положение дел с каждым днем вызывает все больший интерес у налоговиков, потому что компании стали чаще привлекать на работу самозанятых (далее СМЗ). Такой способ позволяет экономить на страховых взносах, оптимизировать налоги и избавить себя от предоставления отчетов и гарантий, предусмотренных трудовым законодательством (оплата отпусков, больничных, пособий). Многие организации и предприниматели пользуются таким методом, отдавая часть услуг на аутсорсинг самозанятым специалистам.

Как же в этом случае СМЗ взаимодействовать с организациями, если они находятся под пристальным вниманием инспекторов?

📃Согласно ТК РФ, трудовые отношения предполагают личное выполнение работником своих обязанностей за определенную плату, контроль осуществляет работодатель, который также устанавливает необходимые правила внутреннего распорядка. Переход на режим самозанятости и длительную совместную работу с одной организацией вовсе не предполагает переквалификацию в трудовые отношения.

Другая ситуация, если организация и СМЗ заранее договорятся об определенных выгодах, а самозанятость вообще будет оформлена только на бумаге, тогда-то стоит задуматься о последствиях и готовиться отвечать за свои действия. Ведь работодателя будет ждать масса проблем, если налоговая поймет, что он уклоняется от официального трудоустройства работника.

Результатом такой неправильной оптимизации может стать проверка со стороны трудовой и налоговой инспекций, по результатам которых предпринимателя:

🔸обязуют оформить работников по ТК;

🔸заставят сдать отчеты в налоговую за прошедшие сроки (ст. 19.1 ТК РФ);

🔸оштрафуют на сумму от 10 до 100 тысяч рублей (ст. 5.27 КоАП РФ);

🔸а также доначислят НДФЛ и страховые взносы помесячно.

❗️Условия работы с целым цехом работников, оформленных как СМЗ прировняют к наемному труду (Постановление Пленума ВС РФ от 29.05.2018 N 15), чтобы этого не произошло, проследите отсутствие следующих признаков:

➖исполнитель оказывает услугу самостоятельно;

➖исполнитель выполняет определенную трудовую функцию;

➖исполнитель имеет рабочий график;

➖исполнителю регулярно платят з/п;

➖исполнитель неотрывен от рабочего коллектива;

➖исполнитель отдыхает в выходные дни;

➖исполнитель не имеет источника другого дохода;

➖заказчик отвечает за инвентарь и прочие расходные материалы;

➖заказчик регулирует правильность проделанной работы;

➖заказчик ответственен за поток клиентов;

➖стороны продолжают сотрудничать длительное время, перезаключая договор.

✅Воспользуйтесь данными рекомендациями, чтобы избежать рисков или обратитесь за помощью к квалифицированным юристам, которые помогут грамотно оптимизировать налоги.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #инспекция #налоговая #НДФЛ #смз #самозанятые #проверки

Как говорится, все, что не запрещено законом, то разрешено.

Да, это действительно так, однако такое положение дел с каждым днем вызывает все больший интерес у налоговиков, потому что компании стали чаще привлекать на работу самозанятых (далее СМЗ). Такой способ позволяет экономить на страховых взносах, оптимизировать налоги и избавить себя от предоставления отчетов и гарантий, предусмотренных трудовым законодательством (оплата отпусков, больничных, пособий). Многие организации и предприниматели пользуются таким методом, отдавая часть услуг на аутсорсинг самозанятым специалистам.

Как же в этом случае СМЗ взаимодействовать с организациями, если они находятся под пристальным вниманием инспекторов?

📃Согласно ТК РФ, трудовые отношения предполагают личное выполнение работником своих обязанностей за определенную плату, контроль осуществляет работодатель, который также устанавливает необходимые правила внутреннего распорядка. Переход на режим самозанятости и длительную совместную работу с одной организацией вовсе не предполагает переквалификацию в трудовые отношения.

Другая ситуация, если организация и СМЗ заранее договорятся об определенных выгодах, а самозанятость вообще будет оформлена только на бумаге, тогда-то стоит задуматься о последствиях и готовиться отвечать за свои действия. Ведь работодателя будет ждать масса проблем, если налоговая поймет, что он уклоняется от официального трудоустройства работника.

Результатом такой неправильной оптимизации может стать проверка со стороны трудовой и налоговой инспекций, по результатам которых предпринимателя:

🔸обязуют оформить работников по ТК;

🔸заставят сдать отчеты в налоговую за прошедшие сроки (ст. 19.1 ТК РФ);

🔸оштрафуют на сумму от 10 до 100 тысяч рублей (ст. 5.27 КоАП РФ);

🔸а также доначислят НДФЛ и страховые взносы помесячно.

❗️Условия работы с целым цехом работников, оформленных как СМЗ прировняют к наемному труду (Постановление Пленума ВС РФ от 29.05.2018 N 15), чтобы этого не произошло, проследите отсутствие следующих признаков:

➖исполнитель оказывает услугу самостоятельно;

➖исполнитель выполняет определенную трудовую функцию;

➖исполнитель имеет рабочий график;

➖исполнителю регулярно платят з/п;

➖исполнитель неотрывен от рабочего коллектива;

➖исполнитель отдыхает в выходные дни;

➖исполнитель не имеет источника другого дохода;

➖заказчик отвечает за инвентарь и прочие расходные материалы;

➖заказчик регулирует правильность проделанной работы;

➖заказчик ответственен за поток клиентов;

➖стороны продолжают сотрудничать длительное время, перезаключая договор.

✅Воспользуйтесь данными рекомендациями, чтобы избежать рисков или обратитесь за помощью к квалифицированным юристам, которые помогут грамотно оптимизировать налоги.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #инспекция #налоговая #НДФЛ #смз #самозанятые #проверки

{kind=link}

Приветствуем вас, уважаемые подписчики!

Хотим рассказать вам, какие услуги предоставляет наша команда квалифицированных юристов. Большой пул услуг нашей организации направлен на решение таких вопросов как:

🔹Налоговые споры

Каждая организация рано или поздно сталкивается с налоговым управлением, но всегда ли действия налоговых инспекторов правомерны? Зачастую, налоговые инспекторы не совсем грамотно и законно проводят выездные камеральные проверки и нередко, даже с нарушением действующего законодательства.

Правильно выбранная тактика взаимодействия с проверяющими – не полный гарант успеха, Для контроля правомерности действий инспекторов необходимо курирование проверки налоговым юристом как дистанционно, таки при личном присутствии.

🔹Юридический аутсорсинг

Самый проверенный и экономичный способ решения текущих организационных задач, нуждающихся в правовой оценке: Если Вы – индивидуальный предприниматель или руководитель небольшой компании, то расходы на содержание штатного юриста абсолютно не оправданы.

Помимо финансовой выгоды при обращении к нам, Вы получите профессиональный взгляд на каждую задачу, так как наши юристы имеют постоянную и разноплановую практику ведения дел. Вы можете воспользоваться на выбор, как разовой юридической услугой (консультация, написание жалоб в госорганы и др.), так и встать на ежемесячное абонентское обслуживание.

🔹Арбитражные споры

Если Вы пришли к выводу, что мирные способы разрешения конфликтной ситуации исчерпаны и Вы не сможете самостоятельно защитить или восстановить свои нарушенные права - самое время обратиться в Группу «Финансы». Наша юридическая команда проанализирует вашу ситуацию, даст правовую оценку и предложит оптимальный план мероприятий по защите Ваших интересов, алгоритм действий для реализации плана и достижения конечной цели.

🔹Регистрационные действия

Мы не просто исполняем определенный цикл действий, мы помогаем Вам совершать регистрационные действия без привлечения к правовой ответственности, предлагаем

наиболее оптимальные варианты решения проблемы, подходящие именно Вам, и полностью сопровождаем любой запрос «реорганизация, ликвидация, регистрация ООО, ИП под ключ».

🔹Представление интересов в суде

Существуют два варианта решения: урегулировать спор досудебным разбирательством или отстаивать свои права в суде, если одна из сторон, все-таки, направила материалы в суд.

Наши юристы произведут строгий контроль своевременности приведения в действие решения суда в рамках исполнительного производства.

🔹Представительство в государственных органах

В данную услугу входит:

- помощь в получении разрешений на ведение деятельности для юрлиц;

- сбор и подпись необходимых справок и документов;

- предоставление выписок из ЕГРЮЛ/ЕГРИП;

- помощь в получении лицензий и многое другое.

Благодаря большому практическому опыту, мы умеем преодолевать бюрократию и выполнять необходимые услуги за короткий срок.

➖➖➖➖➖➖➖➖➖➖➖➖

📞Если вам требуется помощь в одном из вышеперечисленных направлений, то вы можете:

🔸написать нам на почтовый ящик: [email protected]

🔸позвонить по номеру +7 (383) 319-78-78

🔸заполнить анкету, а мы с вами свяжемся👇🏻

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #регистрация #аутсорсинг #представительствовсуде #суд #судебныеспоры #юридическиеуслуги

Хотим рассказать вам, какие услуги предоставляет наша команда квалифицированных юристов. Большой пул услуг нашей организации направлен на решение таких вопросов как:

🔹Налоговые споры

Каждая организация рано или поздно сталкивается с налоговым управлением, но всегда ли действия налоговых инспекторов правомерны? Зачастую, налоговые инспекторы не совсем грамотно и законно проводят выездные камеральные проверки и нередко, даже с нарушением действующего законодательства.

Правильно выбранная тактика взаимодействия с проверяющими – не полный гарант успеха, Для контроля правомерности действий инспекторов необходимо курирование проверки налоговым юристом как дистанционно, таки при личном присутствии.

🔹Юридический аутсорсинг

Самый проверенный и экономичный способ решения текущих организационных задач, нуждающихся в правовой оценке: Если Вы – индивидуальный предприниматель или руководитель небольшой компании, то расходы на содержание штатного юриста абсолютно не оправданы.

Помимо финансовой выгоды при обращении к нам, Вы получите профессиональный взгляд на каждую задачу, так как наши юристы имеют постоянную и разноплановую практику ведения дел. Вы можете воспользоваться на выбор, как разовой юридической услугой (консультация, написание жалоб в госорганы и др.), так и встать на ежемесячное абонентское обслуживание.

🔹Арбитражные споры

Если Вы пришли к выводу, что мирные способы разрешения конфликтной ситуации исчерпаны и Вы не сможете самостоятельно защитить или восстановить свои нарушенные права - самое время обратиться в Группу «Финансы». Наша юридическая команда проанализирует вашу ситуацию, даст правовую оценку и предложит оптимальный план мероприятий по защите Ваших интересов, алгоритм действий для реализации плана и достижения конечной цели.

🔹Регистрационные действия

Мы не просто исполняем определенный цикл действий, мы помогаем Вам совершать регистрационные действия без привлечения к правовой ответственности, предлагаем

наиболее оптимальные варианты решения проблемы, подходящие именно Вам, и полностью сопровождаем любой запрос «реорганизация, ликвидация, регистрация ООО, ИП под ключ».

🔹Представление интересов в суде

Существуют два варианта решения: урегулировать спор досудебным разбирательством или отстаивать свои права в суде, если одна из сторон, все-таки, направила материалы в суд.

Наши юристы произведут строгий контроль своевременности приведения в действие решения суда в рамках исполнительного производства.

🔹Представительство в государственных органах

В данную услугу входит:

- помощь в получении разрешений на ведение деятельности для юрлиц;

- сбор и подпись необходимых справок и документов;

- предоставление выписок из ЕГРЮЛ/ЕГРИП;

- помощь в получении лицензий и многое другое.

Благодаря большому практическому опыту, мы умеем преодолевать бюрократию и выполнять необходимые услуги за короткий срок.

➖➖➖➖➖➖➖➖➖➖➖➖

📞Если вам требуется помощь в одном из вышеперечисленных направлений, то вы можете:

🔸написать нам на почтовый ящик: [email protected]

🔸позвонить по номеру +7 (383) 319-78-78

🔸заполнить анкету, а мы с вами свяжемся👇🏻

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #регистрация #аутсорсинг #представительствовсуде #суд #судебныеспоры #юридическиеуслуги

Всё о дроблении бизнеса

Изменения - неотъемлемая часть жизни. Раньше перед школой мы обновляли канцелярию, а сейчас, повзрослев - обновляем структуру открытого самостоятельно дела.

Например, дробим бизнес в целях оптимизации налогов. Мы собрали основные моменты этого процесса в этой статье.

👨💼Само по себе «дробление» бизнеса, действие, не запрещенное законом, вытекающее из свободы экономической деятельности, а также права на свободный выбор форм и способов ее ведения (ст. 34 Конституции РФ).

В налоговых правоотношениях «дробление» бизнеса - это реализация диспозитивных начал налогового регулирования как предоставленная возможность налогоплательщику по своему усмотрению выбирать наиболее благоприятный с точки зрения налоговой нагрузки способ организации экономической деятельности (постановления Конституционного Суда РФ от 27.05.2003 №9-П, от 03.06.2014 №17-П, особое мнение судьи КС РФ Арановского К.В., изложенное в Определении Конституционного Суда РФ от 04.07.2017 №1440-О).

📍Признаки законности дробления:

1. Выведение непрофильных видов деятельности;

2. Распределение по видам деятельности (например, все занимаются продажей, но продают разные объекты);

3. Распределение по региональному признаку;

4. Распределение по типам потребителей (опт, розница);

5. Вывод обслуживающих видов деятельности (например, кадровый, бухгалтерский, юридический аутсорсинг);

6. Выделение в целях оформления исключительных прав (товарный знак, ноу-хау и т.п.)

Согласно рекомендациям ФНС, Письмо ФНС России от 11 августа 2017 года №СА-4-7/15895@:

✅Главное, на что следует ориентироваться при определении законности дробления:

1. Наличие деловой, экономической цели дробления.

2. Налоговая экономия не должна являться единственной целью такого дробления.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #риски #бизнес #дробление

Изменения - неотъемлемая часть жизни. Раньше перед школой мы обновляли канцелярию, а сейчас, повзрослев - обновляем структуру открытого самостоятельно дела.

Например, дробим бизнес в целях оптимизации налогов. Мы собрали основные моменты этого процесса в этой статье.

👨💼Само по себе «дробление» бизнеса, действие, не запрещенное законом, вытекающее из свободы экономической деятельности, а также права на свободный выбор форм и способов ее ведения (ст. 34 Конституции РФ).

В налоговых правоотношениях «дробление» бизнеса - это реализация диспозитивных начал налогового регулирования как предоставленная возможность налогоплательщику по своему усмотрению выбирать наиболее благоприятный с точки зрения налоговой нагрузки способ организации экономической деятельности (постановления Конституционного Суда РФ от 27.05.2003 №9-П, от 03.06.2014 №17-П, особое мнение судьи КС РФ Арановского К.В., изложенное в Определении Конституционного Суда РФ от 04.07.2017 №1440-О).

📍Признаки законности дробления:

1. Выведение непрофильных видов деятельности;

2. Распределение по видам деятельности (например, все занимаются продажей, но продают разные объекты);

3. Распределение по региональному признаку;

4. Распределение по типам потребителей (опт, розница);

5. Вывод обслуживающих видов деятельности (например, кадровый, бухгалтерский, юридический аутсорсинг);

6. Выделение в целях оформления исключительных прав (товарный знак, ноу-хау и т.п.)

Согласно рекомендациям ФНС, Письмо ФНС России от 11 августа 2017 года №СА-4-7/15895@:

✅Главное, на что следует ориентироваться при определении законности дробления:

1. Наличие деловой, экономической цели дробления.

2. Налоговая экономия не должна являться единственной целью такого дробления.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #риски #бизнес #дробление

{kind=link}

Какие меры по предупреждению коррупции должны принимать организации?

👀Во время проведения аудиторской проверки в компании клиента наши специалисты выявили отсутствие стандартов и процедур, регламентирующих законодательство по предотвращению коррупции.

В соответствии с Федеральным законом от 25.12.2008 г. № 273-ФЗ «О противодействии коррупции» организации обязаны разрабатывать и принимать меры по предупреждению коррупции.

Данные меры могут включать:

а) определение подразделений или должностных лиц, ответственных за профилактику коррупционных и иных правонарушений;

б) сотрудничество организации с правоохранительными органами;

в) разработку и внедрение в практику стандартов и процедур, направленных на обеспечение добросовестной работы организации;

г) принятие кодекса этики и служебного поведения работников организации;

д) предотвращение и урегулирование конфликта интересов;

е) недопущение составления неофициальной отчетности и использования поддельных документов.

Однако, поскольку этот список мер по предупреждению коррупции носит общий характер, лучшие корпоративные программы выходят за рамки приведенного перечня.

✅Следует отметить, что, разрабатывая антикоррупционную политику, не нужно ограничиваться положениями далекого от совершенства национального регулирования, в частности, рекомендации Минтруда. Стоит руководствоваться также принятыми в международной корпоративной практике стандартами антикоррупционного комплаенса. Кроме того, в случае необходимости проведения антикоррупционной экспертизы в компании может быть уместна помощь внешнего консультанта.

• Комплаенс – это система внутренних правил и процедур в компании, которые обеспечивают соответствие деятельности юридического лица российскому, иностранному и международному законодательству, требованиям надзорных органов и отраслевым стандартам.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #аудитор #проверки

👀Во время проведения аудиторской проверки в компании клиента наши специалисты выявили отсутствие стандартов и процедур, регламентирующих законодательство по предотвращению коррупции.

В соответствии с Федеральным законом от 25.12.2008 г. № 273-ФЗ «О противодействии коррупции» организации обязаны разрабатывать и принимать меры по предупреждению коррупции.

Данные меры могут включать:

а) определение подразделений или должностных лиц, ответственных за профилактику коррупционных и иных правонарушений;

б) сотрудничество организации с правоохранительными органами;

в) разработку и внедрение в практику стандартов и процедур, направленных на обеспечение добросовестной работы организации;

г) принятие кодекса этики и служебного поведения работников организации;

д) предотвращение и урегулирование конфликта интересов;

е) недопущение составления неофициальной отчетности и использования поддельных документов.

Однако, поскольку этот список мер по предупреждению коррупции носит общий характер, лучшие корпоративные программы выходят за рамки приведенного перечня.

✅Следует отметить, что, разрабатывая антикоррупционную политику, не нужно ограничиваться положениями далекого от совершенства национального регулирования, в частности, рекомендации Минтруда. Стоит руководствоваться также принятыми в международной корпоративной практике стандартами антикоррупционного комплаенса. Кроме того, в случае необходимости проведения антикоррупционной экспертизы в компании может быть уместна помощь внешнего консультанта.

• Комплаенс – это система внутренних правил и процедур в компании, которые обеспечивают соответствие деятельности юридического лица российскому, иностранному и международному законодательству, требованиям надзорных органов и отраслевым стандартам.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #аудитор #проверки

{kind=link}

Должен ли создаваться резервный фонд в обществе, если он не предусмотрен Уставом?

🗣️К нам обратилась компания «А» со следующей задачей – проведение аудита. Для заказчика было важно убедиться в достоверности и правильности составленной бухгалтерской отчетности.

Задача была решена нашими специалистами, которые обнаружили, что в обществе не создан резервный капитал.

В соответствии с п.1 ст.35 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» в обществе создается резервный фонд в размере, предусмотренном уставом общества, но не менее 5 процентов от его уставного капитала.

💸Резервный фонд общества формируется путем обязательных ежегодных отчислений до достижения им размера. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5 процентов от чистой прибыли до достижения размера, установленного уставом общества.

Такой фонд предназначен для покрытия убытков общества, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств.

📍Для учета резервного капитала предназначен счет 82 «Резервный капитал».

✅Если вам требуется помощь в проведении проверки контрагента или составления текста налоговой оговорки, то вы можете:

➖ написать нам на почтовый ящик: [email protected]

➖ позвонить по номеру +7 (383) 319-78-78

➖ заполнить анкету, а мы с вами свяжемся.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #аудитор #проверки

🗣️К нам обратилась компания «А» со следующей задачей – проведение аудита. Для заказчика было важно убедиться в достоверности и правильности составленной бухгалтерской отчетности.

Задача была решена нашими специалистами, которые обнаружили, что в обществе не создан резервный капитал.

В соответствии с п.1 ст.35 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» в обществе создается резервный фонд в размере, предусмотренном уставом общества, но не менее 5 процентов от его уставного капитала.

💸Резервный фонд общества формируется путем обязательных ежегодных отчислений до достижения им размера. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5 процентов от чистой прибыли до достижения размера, установленного уставом общества.

Такой фонд предназначен для покрытия убытков общества, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств.

📍Для учета резервного капитала предназначен счет 82 «Резервный капитал».

✅Если вам требуется помощь в проведении проверки контрагента или составления текста налоговой оговорки, то вы можете:

➖ написать нам на почтовый ящик: [email protected]

➖ позвонить по номеру +7 (383) 319-78-78

➖ заполнить анкету, а мы с вами свяжемся.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #аудитор #проверки

{kind=link}

Налоговая служба опубликовала разъяснения, как посчитать налог по АУСН

Обычно датой получения з/п является последний день месяца, но при АУСН все работает иначе, и датой получения доходов сотрудников считается день выплаты заработной платы.

📍АУСН — это форма организации бизнеса, позволяющая банку автоматически начислять, удерживать и уплачивать НДФЛ с дохода сотрудников. Ставка 13% сохраняется.

Процесс оплаты труда проходит в несколько этапов:

1. Передача компанией в банк сведений о доходе каждого сотрудника и классическом налоговом вычете.

2. На другой день банк на основании этой информации переводит деньги сотрудникам с удержанием НДФЛ.

3. После выплаты з/п работникам банк в бюджет перечисляет НДФЛ.

🔓Банк не позднее следующего рабочего после перечисления денежных средства сотрудникам должен предоставить информацию в налоговую инспекцию о суммах, выплаченных работникам в течение месяца.

Форма этого отчета будет размещена на сайте ФНС.

Надо вести регистры налогового учета по доходам сотрудников.

Налоговики не будут требовать от фирм сдавать отчет 6-НДФЛ, но регистры налогового учета по доходам сотрудников вести необходимо. Сведения, направленные банком, будут храниться в личном кабинете.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #новыйналог #ФСС #АУСН

Обычно датой получения з/п является последний день месяца, но при АУСН все работает иначе, и датой получения доходов сотрудников считается день выплаты заработной платы.

📍АУСН — это форма организации бизнеса, позволяющая банку автоматически начислять, удерживать и уплачивать НДФЛ с дохода сотрудников. Ставка 13% сохраняется.

Процесс оплаты труда проходит в несколько этапов:

1. Передача компанией в банк сведений о доходе каждого сотрудника и классическом налоговом вычете.

2. На другой день банк на основании этой информации переводит деньги сотрудникам с удержанием НДФЛ.

3. После выплаты з/п работникам банк в бюджет перечисляет НДФЛ.

🔓Банк не позднее следующего рабочего после перечисления денежных средства сотрудникам должен предоставить информацию в налоговую инспекцию о суммах, выплаченных работникам в течение месяца.

Форма этого отчета будет размещена на сайте ФНС.

Надо вести регистры налогового учета по доходам сотрудников.

Налоговики не будут требовать от фирм сдавать отчет 6-НДФЛ, но регистры налогового учета по доходам сотрудников вести необходимо. Сведения, направленные банком, будут храниться в личном кабинете.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #новыйналог #ФСС #АУСН

{kind=link}