Ушел из жизни Юрий Николаевич Малышев

На 84 году ушел из жизни Юрий Николаевич Малышев – одна из знаковых фигур российской угольной промышленности. Его имя стоит в одном ряду с такими выдающимися личностями как Засядько, Вахрушев, Щадов, Стаханов и др.

Уроженец Воронежа начал свою карьеру в Кузбассе на шахте им. Ворошилова обычным подкатчиком в 1956 г. Примерно в то же время поступил в Сибирский металлургический институт на Горный факультет. Окончил ВУЗ Юрий Николаевич в 1963 г. и тогда же стал инженером на шахте «Зыряновская». Благодаря своим трудолюбию, упорству, целеустремленности и смекалке за следующие 17 лет сделал головокружительную карьеру, став в 1980 г. генеральным директором ПО «Южкузбассуголь».

В 1991 г. Малышев был назначен председателем Комитета угольной промышленности Министерства топлива и энергетики Российской Федерации. В 1993 г. был переведен с этой должности на пост генерального директора Росугля, на котором проработал до 1997 г.

Коллектив «На-Гора» выражает глубочайшие соболезнования родным и близким Юрия Николаевича! Академик РАН, Президент многих научных и профессиональных объединений угольщиков, лауреат многих почетных государственных наград и премий, для нас он останется одной из величайших личностей угольной промышленности, с которым будет ассоциироваться угольная отрасль спустя многие годы.

@nagora_coalanalytics

На 84 году ушел из жизни Юрий Николаевич Малышев – одна из знаковых фигур российской угольной промышленности. Его имя стоит в одном ряду с такими выдающимися личностями как Засядько, Вахрушев, Щадов, Стаханов и др.

Уроженец Воронежа начал свою карьеру в Кузбассе на шахте им. Ворошилова обычным подкатчиком в 1956 г. Примерно в то же время поступил в Сибирский металлургический институт на Горный факультет. Окончил ВУЗ Юрий Николаевич в 1963 г. и тогда же стал инженером на шахте «Зыряновская». Благодаря своим трудолюбию, упорству, целеустремленности и смекалке за следующие 17 лет сделал головокружительную карьеру, став в 1980 г. генеральным директором ПО «Южкузбассуголь».

В 1991 г. Малышев был назначен председателем Комитета угольной промышленности Министерства топлива и энергетики Российской Федерации. В 1993 г. был переведен с этой должности на пост генерального директора Росугля, на котором проработал до 1997 г.

Коллектив «На-Гора» выражает глубочайшие соболезнования родным и близким Юрия Николаевича! Академик РАН, Президент многих научных и профессиональных объединений угольщиков, лауреат многих почетных государственных наград и премий, для нас он останется одной из величайших личностей угольной промышленности, с которым будет ассоциироваться угольная отрасль спустя многие годы.

@nagora_coalanalytics

{kind=link}

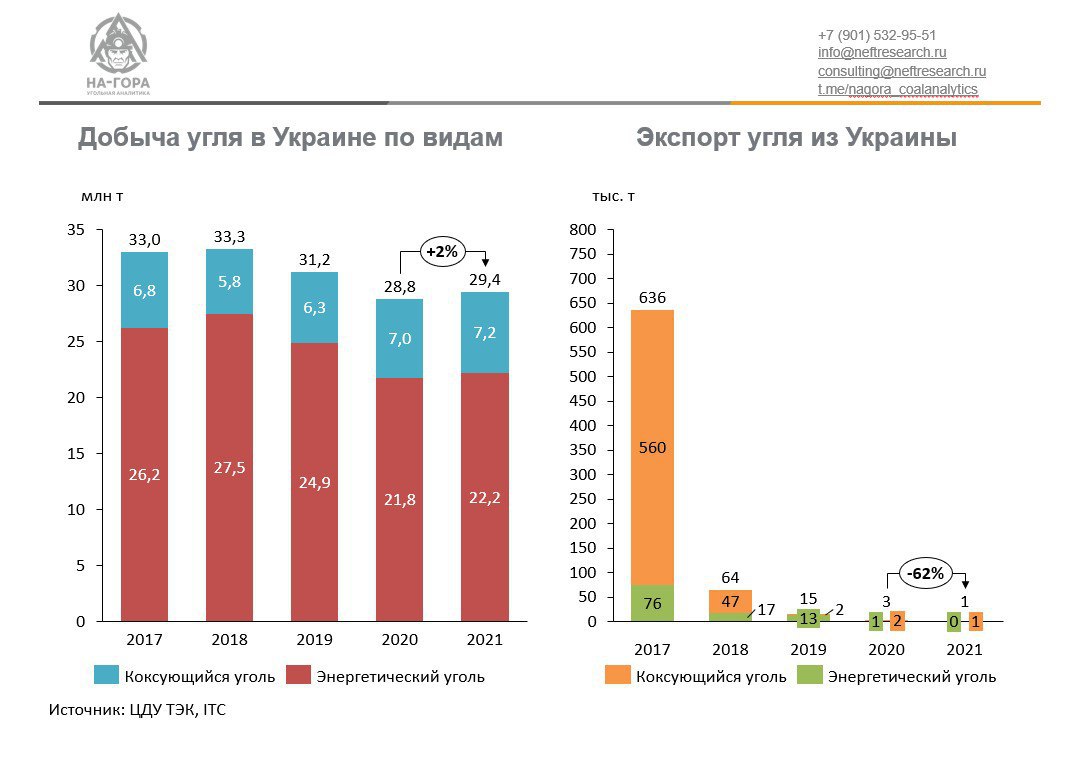

Украина запретила экспорт коксующегося угля

Правительство Украины ввело запрет на экспорт коксующегося угля. Мотивирован этот шаг стремлением обеспечить необходимые запасы топлива в период отопительного сезона. Напомним, в июне Украина запретила экспорт энергетического угля и антрацита.

По данным участников рынка, компании, занимающиеся добычей энергетического угля и антрацита, после июньского запрета на экспорт их продукции начали предпринимать попытки сохранения экспортных поставок путем манипуляций с качеством угля или с помощью финансовых злоупотреблений. В результате чего часть энергетического угля стала квалифицироваться как «коксующийся».

Между тем в последние годы экспорт угля из Украины снизился практически до нуля, поэтому мировой рынок просто не заметит этого решения. Однако для ЕС это может стать психологическим «ударом под дых» на фоне развивающегося в Европе энергетического кризиса.

@nagora_coalanalytics

Правительство Украины ввело запрет на экспорт коксующегося угля. Мотивирован этот шаг стремлением обеспечить необходимые запасы топлива в период отопительного сезона. Напомним, в июне Украина запретила экспорт энергетического угля и антрацита.

По данным участников рынка, компании, занимающиеся добычей энергетического угля и антрацита, после июньского запрета на экспорт их продукции начали предпринимать попытки сохранения экспортных поставок путем манипуляций с качеством угля или с помощью финансовых злоупотреблений. В результате чего часть энергетического угля стала квалифицироваться как «коксующийся».

Между тем в последние годы экспорт угля из Украины снизился практически до нуля, поэтому мировой рынок просто не заметит этого решения. Однако для ЕС это может стать психологическим «ударом под дых» на фоне развивающегося в Европе энергетического кризиса.

@nagora_coalanalytics

{kind=link}

Южная Корея объявила тендер на закупку угля

Южнокорейская восточная генерирующая компания (KOEN) планирует приобрести 320 тыс. т калорийностью NAR 3900 ккал/кг. в течение 5 лет. Первые 80 тыс. т должны быть поставлены в сентябре 2022 г., остальные 240 тыс. т – в течение 2-5 лет.

В прошлый раз KOEN объявляла тендер в середине июля. Тогда контракт на поставку угля калорийностью NAR 4450 ккал/кг был заключен с индонезийскими угольщиками, а на отгрузку топлива калорийностью 4500 Ккал/кг – с китайскими компаниями. Стоимость покупаемого угля оценивалась в $149/т cfr южнокорейский порт.

Примечательно, что к участию в обоих тендерах не были допущены российские компании. Как уже сообщалось ранее, Южная Корея взяла курс на постепенный отказ от российского угля. Однако перед KOEN встает вопрос: до какого уровня компания готова снижать качество угля?

@nagora_coalanalytics

Южнокорейская восточная генерирующая компания (KOEN) планирует приобрести 320 тыс. т калорийностью NAR 3900 ккал/кг. в течение 5 лет. Первые 80 тыс. т должны быть поставлены в сентябре 2022 г., остальные 240 тыс. т – в течение 2-5 лет.

В прошлый раз KOEN объявляла тендер в середине июля. Тогда контракт на поставку угля калорийностью NAR 4450 ккал/кг был заключен с индонезийскими угольщиками, а на отгрузку топлива калорийностью 4500 Ккал/кг – с китайскими компаниями. Стоимость покупаемого угля оценивалась в $149/т cfr южнокорейский порт.

Примечательно, что к участию в обоих тендерах не были допущены российские компании. Как уже сообщалось ранее, Южная Корея взяла курс на постепенный отказ от российского угля. Однако перед KOEN встает вопрос: до какого уровня компания готова снижать качество угля?

@nagora_coalanalytics

{kind=link}

Forwarded from Грузопоток

Восточный полигон: эта музыка будет вечной

Правила недискриминационного доступа (ПНД), определяющие порядок перевозок на Восточном полигоне, приостановили в марте. Вместо этого РЖД ввели временный порядок определения очередности грузов.

Приоритет получила продукция высокого передела и грузы из Северо-Запада. От этого пострадали угольщики. Летом им вернули квоты для экспорта на восток, но уголь по-прежнему остался в конце списка в общем порядке пропуска грузов.

Сейчас "Коммерсант" пишет, что отмену ПНД (до конца года) могут продлить до 1 июля 2023 года.

Позиция РЖД: это эффективная и вынужденная мера в условиях санкций. Она дала возможность сотням новых грузоотправителей выйти на Восточный полигон и сохранить сотни тысяч рабочих мест.

Позиция Минэнерго: сейчас РЖД сами определяют приоритетность, отдавая предпочтение более высокомаржинальным грузам (нефть, нефтепродукты, металлы и т.д.), ПНД нужно вернуть.

В РЖД, признавая серьезные проблемы с нехваткой провозных мощностей, предлагают оптимизировать логистику. Например, уголь в Якутию везут из Кузбасса - местным угольщикам из-за налогов проще гнать всё на экспорт.

Вопрос, почему это обсуждают сейчас, когда грузы разворачиваются на восток, а впереди зима и смерзающийся уголь в портах.

Правила недискриминационного доступа (ПНД), определяющие порядок перевозок на Восточном полигоне, приостановили в марте. Вместо этого РЖД ввели временный порядок определения очередности грузов.

Приоритет получила продукция высокого передела и грузы из Северо-Запада. От этого пострадали угольщики. Летом им вернули квоты для экспорта на восток, но уголь по-прежнему остался в конце списка в общем порядке пропуска грузов.

Сейчас "Коммерсант" пишет, что отмену ПНД (до конца года) могут продлить до 1 июля 2023 года.

Позиция РЖД: это эффективная и вынужденная мера в условиях санкций. Она дала возможность сотням новых грузоотправителей выйти на Восточный полигон и сохранить сотни тысяч рабочих мест.

Позиция Минэнерго: сейчас РЖД сами определяют приоритетность, отдавая предпочтение более высокомаржинальным грузам (нефть, нефтепродукты, металлы и т.д.), ПНД нужно вернуть.

В РЖД, признавая серьезные проблемы с нехваткой провозных мощностей, предлагают оптимизировать логистику. Например, уголь в Якутию везут из Кузбасса - местным угольщикам из-за налогов проще гнать всё на экспорт.

Вопрос, почему это обсуждают сейчас, когда грузы разворачиваются на восток, а впереди зима и смерзающийся уголь в портах.

Июльские цены на уголь в Индии показали разнонаправленную динамику

Цены на уголь в Индии в июле показали рост на 11% мес./мес., до $103/т. Параллельно импортные цены снизились на 8% мес./мес., до $216/т (CFR Восточная Индия) и $217/т (CFR Западная Индия).

Цены на внутреннем рынке страны выросли, так как приоритет по перевозкам угля в Индии в настоящее время отдается поставкам угля на ТЭС, что значительно снизило перевозки по другим направлениям. Также ожидается сокращение добычи более чем на треть относительно июньских показателей.

Цены на импортный уголь сокращались, несмотря на ожидаемое падение поставок на треть. Снижение связано с влиянием закупок российского угля, который сейчас торгуется с дисконтом на уровне 50-60% от мировых цен. Это приводит к росту его доли в общих закупках.

Снижение цен может скоро приостановиться, поскольку от перераспределения поставок угля в мире пострадает и сама Индия, в связи с чем у российских угольщиков будет шанс снизить дисконты.

@nagora_coalanalytics

Цены на уголь в Индии в июле показали рост на 11% мес./мес., до $103/т. Параллельно импортные цены снизились на 8% мес./мес., до $216/т (CFR Восточная Индия) и $217/т (CFR Западная Индия).

Цены на внутреннем рынке страны выросли, так как приоритет по перевозкам угля в Индии в настоящее время отдается поставкам угля на ТЭС, что значительно снизило перевозки по другим направлениям. Также ожидается сокращение добычи более чем на треть относительно июньских показателей.

Цены на импортный уголь сокращались, несмотря на ожидаемое падение поставок на треть. Снижение связано с влиянием закупок российского угля, который сейчас торгуется с дисконтом на уровне 50-60% от мировых цен. Это приводит к росту его доли в общих закупках.

Снижение цен может скоро приостановиться, поскольку от перераспределения поставок угля в мире пострадает и сама Индия, в связи с чем у российских угольщиков будет шанс снизить дисконты.

@nagora_coalanalytics

{kind=link}

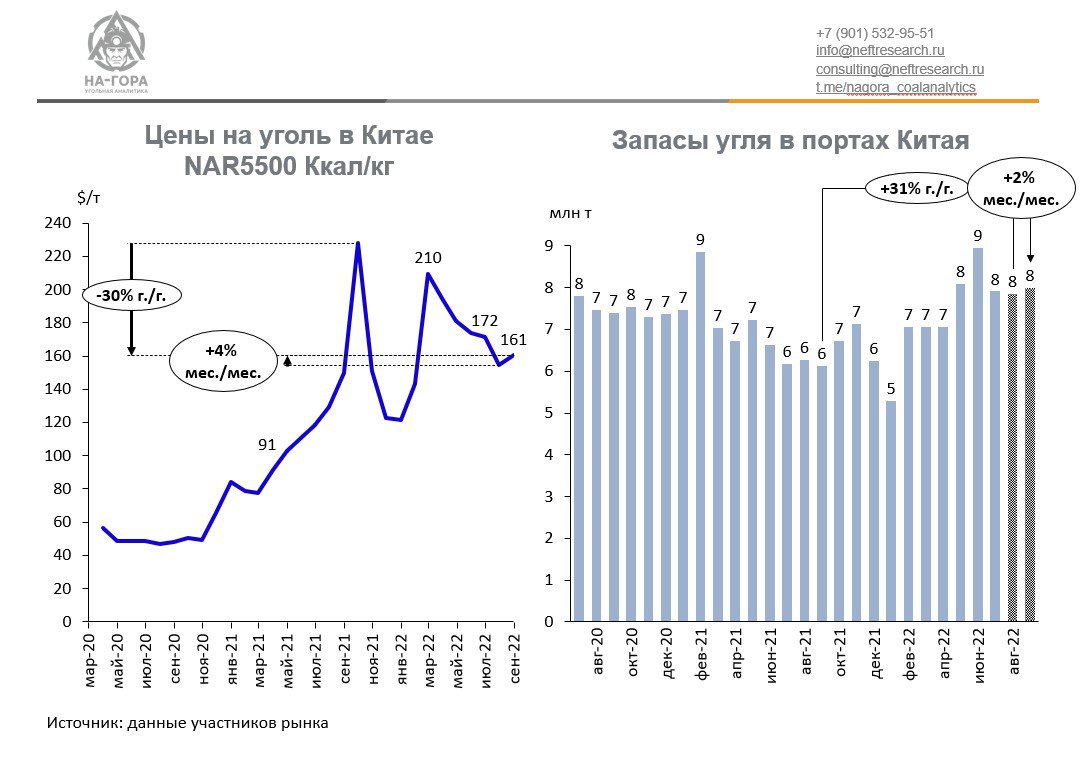

Китай пополняет запасы угля

Коронавирус снова играет с Китаем злую шутку. Только если полтора-два года назад он просто замедлил экономику, то сейчас Китай рискует замерзнуть зимой. Причиной тому, по словам китайских трейдеров, является сокращение поставок энергетического угля из Индонезии. При этом внутренняя добыча не справляется с запросами электрогенераторов.

На этом фоне цены на импортный уголь на базисе CFR Южный Китай NAR5500 пошли в рост. Сентябрьские котировки выросли на 4% мес./мес., до $161/т. Повышательным настроениям на рынке будут способствовать новости о наращивании запасов угля на предприятиях угледобычи на севере Китая. При этом китайские потребители конкурируют за индонезийский уголь с Вьетнамом и Южной Кореей, что также приведет к увеличению запасов угля в китайских портах.

Вероятнее всего, китайские потребители компенсируют дефицит за счет российского угля, поскольку Китай стал почти единственным крупным рынком сбыта для экспортеров отечественного твердого топлива. Однако для российских угольщиков это повод ответно «выкрутить руки» Китаю и хотя бы немного нивелировать дисконт, с которым российский уголь торгуется в этой стране.

@nagora_coalanalytics

Коронавирус снова играет с Китаем злую шутку. Только если полтора-два года назад он просто замедлил экономику, то сейчас Китай рискует замерзнуть зимой. Причиной тому, по словам китайских трейдеров, является сокращение поставок энергетического угля из Индонезии. При этом внутренняя добыча не справляется с запросами электрогенераторов.

На этом фоне цены на импортный уголь на базисе CFR Южный Китай NAR5500 пошли в рост. Сентябрьские котировки выросли на 4% мес./мес., до $161/т. Повышательным настроениям на рынке будут способствовать новости о наращивании запасов угля на предприятиях угледобычи на севере Китая. При этом китайские потребители конкурируют за индонезийский уголь с Вьетнамом и Южной Кореей, что также приведет к увеличению запасов угля в китайских портах.

Вероятнее всего, китайские потребители компенсируют дефицит за счет российского угля, поскольку Китай стал почти единственным крупным рынком сбыта для экспортеров отечественного твердого топлива. Однако для российских угольщиков это повод ответно «выкрутить руки» Китаю и хотя бы немного нивелировать дисконт, с которым российский уголь торгуется в этой стране.

@nagora_coalanalytics

{kind=link}

Forwarded from ГК «МТ-Интеграция»

«МаксимаТелеком» автоматизирует управление предприятиями «Новой горной УК»

Специалисты «МаксимаТелеком» переведут на единую ERP-платформу 10 предприятий угледобывающего холдинга в Кемеровской области и головной офис в Москве.

В рамках реализации проекта будет создана масштабируемая система управления ресурсами предприятия с использованием отечественных ERP-платформ.

Решение на базе платформы «1С» позволит стандартизировать и унифицировать процессы учета и формирования отчетности, сделать процесс управления предприятием эффективнее, а также повысить прозрачность и оперативность обмена данными между производственными активами и другими подразделениями холдинга.

«Мы продолжаем расширять ИТ-компетенции и портфель решений для промышленных предприятий. Горнодобывающая промышленность выступает крупнейшей отраслью экономики, где есть запрос на отечественные разработки», — отмечает CEO «МаксимаТелеком» Борис Вольпе.

Специалисты «МаксимаТелеком» переведут на единую ERP-платформу 10 предприятий угледобывающего холдинга в Кемеровской области и головной офис в Москве.

В рамках реализации проекта будет создана масштабируемая система управления ресурсами предприятия с использованием отечественных ERP-платформ.

Решение на базе платформы «1С» позволит стандартизировать и унифицировать процессы учета и формирования отчетности, сделать процесс управления предприятием эффективнее, а также повысить прозрачность и оперативность обмена данными между производственными активами и другими подразделениями холдинга.

«Мы продолжаем расширять ИТ-компетенции и портфель решений для промышленных предприятий. Горнодобывающая промышленность выступает крупнейшей отраслью экономики, где есть запрос на отечественные разработки», — отмечает CEO «МаксимаТелеком» Борис Вольпе.

Еврокомиссия рассматривает возможность разрешить перевозку российского угля в целях обеспечения энергетической безопасности в мире

Июльский импорт угля в Японию вырос

Импортные поставки твердого топлива в Японию увеличились на 6% мес./мес., до 15,4 млн т. За семь месяцев 2022 г. закупки угля японскими потребителями на внешнем рынке выросли на 3% мес./мес., до 105,1 млн т.

Крупнейшим поставщиком угля в Японию стала Австралия, которая нарастила поставки в июле 2022 г. на 3% мес./мес., до 10,1 млн т. В годовом исчислении в январе-июле 2022 г. импорт австралийского угля вырос на те же 3% г./г., до 68,8 млн т. Поставки из Канады наоборот снизились 3% мес./мес., до 0,9 млн т, однако за семь месяцев 2022 г. выросли на 36% г./г., до 5,8 млн т.

Несмотря на то что Япония официально не вводило эмбарго на российский уголь, правительство «страны восходящего Солнца» взяло курс на снижение закупок российского угля. Несмотря на рост поставок в июле 2022 г. - на 39% мес./мес., в январе-июле 2022 г. общий объем импорта угля из России снизился на 3 млн т, или на 26% г./г., до 8,4 млн т.

Примечателен тот факт, что в подобной ситуации цены на уголь пробивают стратосферу (котировки CIF Япония NAR 6000 Ккал/кг в августе 2022 г. выросли в 2,2 раза г./г., до $422/т), однако развитые страны с завидным упорством, достойным лучшего применения, продолжают отказываться от российского угля.

@nagora_coalanalytics

Импортные поставки твердого топлива в Японию увеличились на 6% мес./мес., до 15,4 млн т. За семь месяцев 2022 г. закупки угля японскими потребителями на внешнем рынке выросли на 3% мес./мес., до 105,1 млн т.

Крупнейшим поставщиком угля в Японию стала Австралия, которая нарастила поставки в июле 2022 г. на 3% мес./мес., до 10,1 млн т. В годовом исчислении в январе-июле 2022 г. импорт австралийского угля вырос на те же 3% г./г., до 68,8 млн т. Поставки из Канады наоборот снизились 3% мес./мес., до 0,9 млн т, однако за семь месяцев 2022 г. выросли на 36% г./г., до 5,8 млн т.

Несмотря на то что Япония официально не вводило эмбарго на российский уголь, правительство «страны восходящего Солнца» взяло курс на снижение закупок российского угля. Несмотря на рост поставок в июле 2022 г. - на 39% мес./мес., в январе-июле 2022 г. общий объем импорта угля из России снизился на 3 млн т, или на 26% г./г., до 8,4 млн т.

Примечателен тот факт, что в подобной ситуации цены на уголь пробивают стратосферу (котировки CIF Япония NAR 6000 Ккал/кг в августе 2022 г. выросли в 2,2 раза г./г., до $422/т), однако развитые страны с завидным упорством, достойным лучшего применения, продолжают отказываться от российского угля.

@nagora_coalanalytics

{kind=link}

Как Европе живется без российского угля?

Прошел почти месяц после начала действия европейского эмбарго на российский уголь. За это время котировки CIF ARA (NAR 6000) показали падение на 9% мес./мес. до $366/т, однако оперативные данные (на 02.09.2022) показывают снижение на 6% нед./нед. Однако цены на уголь остаются аномально высокими: сейчас котировки CIF ARA выше сентябрьских котировок 2021 г. в 2,3 раза и кратно больше (в 6,5 раз) уровня 2019 г.

Высокие цены в Европе вполне объяснимы, поскольку отказ от дешевого российского угля сразу привел к качественному скачку цен (в конце августа ЕС закупал уголь на базисе ARA по цене $388/т калорийностью 6000 ккал/кг). Также нет предпосылок для долгосрочного снижения цен на уголь в связи с неотлаженными логистическими цепочками и неутвержденным пулом поставщиков. Сейчас ЕС закупает австралийский, колумбийский, польский, южноафриканский и американский.

Цены же на российский уголь NAR 6000 на базисах FOB Балтика и FOB Тамань пока колеблются на уровне $110-120/т и $120-130/т соответственно, поскольку их уровень теперь определяется стоимостью на азиатских рынках (в первую очередь, Индии).

Долгосрочные перспективы цен на уголь в Европе остаются туманными, поскольку неясно, как и когда закончится энергетический кризис в Европе. И продолжит ли ЕС упорствовать в вопросах возобновления закупок российского угля.

@nagora_coalanalytics

Прошел почти месяц после начала действия европейского эмбарго на российский уголь. За это время котировки CIF ARA (NAR 6000) показали падение на 9% мес./мес. до $366/т, однако оперативные данные (на 02.09.2022) показывают снижение на 6% нед./нед. Однако цены на уголь остаются аномально высокими: сейчас котировки CIF ARA выше сентябрьских котировок 2021 г. в 2,3 раза и кратно больше (в 6,5 раз) уровня 2019 г.

Высокие цены в Европе вполне объяснимы, поскольку отказ от дешевого российского угля сразу привел к качественному скачку цен (в конце августа ЕС закупал уголь на базисе ARA по цене $388/т калорийностью 6000 ккал/кг). Также нет предпосылок для долгосрочного снижения цен на уголь в связи с неотлаженными логистическими цепочками и неутвержденным пулом поставщиков. Сейчас ЕС закупает австралийский, колумбийский, польский, южноафриканский и американский.

Цены же на российский уголь NAR 6000 на базисах FOB Балтика и FOB Тамань пока колеблются на уровне $110-120/т и $120-130/т соответственно, поскольку их уровень теперь определяется стоимостью на азиатских рынках (в первую очередь, Индии).

Долгосрочные перспективы цен на уголь в Европе остаются туманными, поскольку неясно, как и когда закончится энергетический кризис в Европе. И продолжит ли ЕС упорствовать в вопросах возобновления закупок российского угля.

@nagora_coalanalytics

{kind=link}

Запасы угля в портах ARA немного сократились в сентябре

На второй неделе сентября запасы угля в портах региона Амстердам-Роттердам-Антверпен снизились на 2% нед./нед., до 8,23 млн т. Причина - ожидаемое восстановление водности реки Рейн, которая на первой неделе сентября снизилась до 69 см в самом мелководном месте, до 81 см.

В текущей ситуации цены на уголь в Европе снизились относительно первой недели сентября: котировки CIF ARA NAR6000 упали на 6%, составив $366/т. При этом котировки FOB Балтика стагнируют на уровне $110/т. Это обусловлено временным успокоением рынка на фоне использования запасов портов ARA.

На фоне новостей о холодной зиме в Европе данное затишье является временным, и цены пойдут вверх уже через пару недель. Снижение запасов в моменте не говорит ни о какой стабилизации в энергетическом секторе ЕС, поэтому далее они будут только наращиваться (по оценкам экспертов, сентябрьский уровень превысит августовский на 5% мес./мес. и достигнет 8,3 млн т).

@nagora_coalanalytics

На второй неделе сентября запасы угля в портах региона Амстердам-Роттердам-Антверпен снизились на 2% нед./нед., до 8,23 млн т. Причина - ожидаемое восстановление водности реки Рейн, которая на первой неделе сентября снизилась до 69 см в самом мелководном месте, до 81 см.

В текущей ситуации цены на уголь в Европе снизились относительно первой недели сентября: котировки CIF ARA NAR6000 упали на 6%, составив $366/т. При этом котировки FOB Балтика стагнируют на уровне $110/т. Это обусловлено временным успокоением рынка на фоне использования запасов портов ARA.

На фоне новостей о холодной зиме в Европе данное затишье является временным, и цены пойдут вверх уже через пару недель. Снижение запасов в моменте не говорит ни о какой стабилизации в энергетическом секторе ЕС, поэтому далее они будут только наращиваться (по оценкам экспертов, сентябрьский уровень превысит августовский на 5% мес./мес. и достигнет 8,3 млн т).

@nagora_coalanalytics

{kind=link}

Загрузка углем индийских железных дорог в августе снизилась

Показатель сократился на 5% мес./мес., до 60,8 млн т. Падение связано с сильными дождями на предприятиях угледобычи, что позволило незначительно снизить импортные перевозки и отдать приоритет на железных дорогах другим грузам.

Сообщается, что перевозки угля для индийских ТЭС в августе снизились на 7% мес./мес., до 44,6 млн т. Это привело к снижению запасов угля на ТЭС: они сократились на 3% мес./мес., до 29 млн т. При этом перевозки угля на индийском рынке в целом снизились на 6% мес./мес., до 45,4 млн т.

Индия также снизила импорт угля. По данным участников рынка, августовский импорт составил 12,2 млн т (-1% мес./мес.). В годовом выражении импорт опустился на 9% г./г., до 140 млн т. В контексте летнего падения импорта начали снижаться и цены на уголь: августовские котировки CFR Восточная Индия NAR 5500 опустились на 2% мес./мес., до $211/т.

Для России данная ситуация может означать, что «окно возможностей» для поставок угля сужается, а значит, стоит ожидать очередного раунда «выкручивания рук» и увеличением скидок на твердое топливо.

@nagora_coalanalytics

Показатель сократился на 5% мес./мес., до 60,8 млн т. Падение связано с сильными дождями на предприятиях угледобычи, что позволило незначительно снизить импортные перевозки и отдать приоритет на железных дорогах другим грузам.

Сообщается, что перевозки угля для индийских ТЭС в августе снизились на 7% мес./мес., до 44,6 млн т. Это привело к снижению запасов угля на ТЭС: они сократились на 3% мес./мес., до 29 млн т. При этом перевозки угля на индийском рынке в целом снизились на 6% мес./мес., до 45,4 млн т.

Индия также снизила импорт угля. По данным участников рынка, августовский импорт составил 12,2 млн т (-1% мес./мес.). В годовом выражении импорт опустился на 9% г./г., до 140 млн т. В контексте летнего падения импорта начали снижаться и цены на уголь: августовские котировки CFR Восточная Индия NAR 5500 опустились на 2% мес./мес., до $211/т.

Для России данная ситуация может означать, что «окно возможностей» для поставок угля сужается, а значит, стоит ожидать очередного раунда «выкручивания рук» и увеличением скидок на твердое топливо.

@nagora_coalanalytics

{kind=link}

FPG объявило тендер на закупку угля

Крупнейшая текстильная компания Тайваня Formosa Plastics Group (FPG) планируется через тендер закупить уголь калорийностью NAR 5700 ккал/кг. Как сообщается в тендерной документации, поставка угля должна быть осуществлена в период с 15 ноября до 19 декабря. Объемы не указываются, однако отмечается, что поставка должна быть осуществлена одной судовой партией Capesize.

Ранее FPG уже выходила на рынок в начале августа с закупкой угля калорийностью NAR 5900 ккал/кг. Объем также не сообщался, но среди судов поставки указывались Handymax, Supramax и Panamax. Результаты тендера неизвестны.

Напоминаем, Тайвань присоединился к антироссийским санкциям. В рамках этого в августе были произведены последние выплаты по контрактам и, как отмечают в тайваньских медиа, дальнейших сделок не предвидится. Предполагается, что 11 млн т российского угля будут замещены индонезийским, австралийским, колумбийским и южноафриканским углем, однако с учетом обострения конкуренции за твердое топливо этих поставщиков, российский уголь может остаться на тайваньском рынке в качестве балансирующего.

@nagora_coalanalytics

Крупнейшая текстильная компания Тайваня Formosa Plastics Group (FPG) планируется через тендер закупить уголь калорийностью NAR 5700 ккал/кг. Как сообщается в тендерной документации, поставка угля должна быть осуществлена в период с 15 ноября до 19 декабря. Объемы не указываются, однако отмечается, что поставка должна быть осуществлена одной судовой партией Capesize.

Ранее FPG уже выходила на рынок в начале августа с закупкой угля калорийностью NAR 5900 ккал/кг. Объем также не сообщался, но среди судов поставки указывались Handymax, Supramax и Panamax. Результаты тендера неизвестны.

Напоминаем, Тайвань присоединился к антироссийским санкциям. В рамках этого в августе были произведены последние выплаты по контрактам и, как отмечают в тайваньских медиа, дальнейших сделок не предвидится. Предполагается, что 11 млн т российского угля будут замещены индонезийским, австралийским, колумбийским и южноафриканским углем, однако с учетом обострения конкуренции за твердое топливо этих поставщиков, российский уголь может остаться на тайваньском рынке в качестве балансирующего.

@nagora_coalanalytics

{kind=link}

Цены на индонезийский уголь показали рост

Стоимость топлива выросла на 1-4% нед./нед., до $51-256/т. Увеличение объясняется дефицитом предложения из Индонезии на фоне растущего спроса со стороны потребителей Восточной и Юго-Восточной Азии.

По данным участников рынка, нехватка поставок угля из Индонезии обусловлен двумя факторами. Первый – продолжающийся запрет властей на экспорт угля в связи с необходимостью поставок угля на ТЭС. Вторая причина более прозаична – Индонезия столкнулась с дефицитом плавучих кранов в портах Калимантана, что приводит к увеличению сроков погрузо-разгрузочных работ.

Дефицит поставок угля из Индонезии открывает возможности для экспорта российского угля, в особенности в Китай. Также это может позволить несколько снизить дисконт в связи острой его нехваткой в преддверии отопительного сезона.

@nagora_coalanalytics

Стоимость топлива выросла на 1-4% нед./нед., до $51-256/т. Увеличение объясняется дефицитом предложения из Индонезии на фоне растущего спроса со стороны потребителей Восточной и Юго-Восточной Азии.

По данным участников рынка, нехватка поставок угля из Индонезии обусловлен двумя факторами. Первый – продолжающийся запрет властей на экспорт угля в связи с необходимостью поставок угля на ТЭС. Вторая причина более прозаична – Индонезия столкнулась с дефицитом плавучих кранов в портах Калимантана, что приводит к увеличению сроков погрузо-разгрузочных работ.

Дефицит поставок угля из Индонезии открывает возможности для экспорта российского угля, в особенности в Китай. Также это может позволить несколько снизить дисконт в связи острой его нехваткой в преддверии отопительного сезона.

@nagora_coalanalytics

{kind=link}

ТРЕЙДЕР ИЗ СИБИРИ

Итоги сентября 2022 г.:

Сентябрь прошел ровно. Отгрузки шли почти в соответствии с заявками от трейдеров. Объемы поставок угля на внутренний рынок по заявкам трейдеров между производителями распределились почти равномерно.

Договорная цена, скидки, индивидуальный подход у производителей преобладали, но не у всех. Конец месяца все же смазал общее впечатление от работы в сентябре - исчезли полувагоны, и некоторые производители не смогли выгрузить уголь по сентябрьским заявкам.

Прогноз на октябрь 2022 г.:

В октябре опять подняли ставки операторы и прочие владельцы полувагонов - в итоге цена на СРТ-станция назначения у некоторых производителей выросла на 100-250 руб. (без НДС) в зависимости от станции назначения.

Октябрь начался вяло. Погода и внутренние факторы неопределенности в политической обстановке отражаются на желание завоза угля потребителями на местах.

Прогноз: октябрь может быть самым провальным месяце по завозу угля российским потребителям в этом году.

@nagora_coalanalytics

Итоги сентября 2022 г.:

Сентябрь прошел ровно. Отгрузки шли почти в соответствии с заявками от трейдеров. Объемы поставок угля на внутренний рынок по заявкам трейдеров между производителями распределились почти равномерно.

Договорная цена, скидки, индивидуальный подход у производителей преобладали, но не у всех. Конец месяца все же смазал общее впечатление от работы в сентябре - исчезли полувагоны, и некоторые производители не смогли выгрузить уголь по сентябрьским заявкам.

Прогноз на октябрь 2022 г.:

В октябре опять подняли ставки операторы и прочие владельцы полувагонов - в итоге цена на СРТ-станция назначения у некоторых производителей выросла на 100-250 руб. (без НДС) в зависимости от станции назначения.

Октябрь начался вяло. Погода и внутренние факторы неопределенности в политической обстановке отражаются на желание завоза угля потребителями на местах.

Прогноз: октябрь может быть самым провальным месяце по завозу угля российским потребителям в этом году.

@nagora_coalanalytics

{kind=link}

Как выиграть 3,5% производительности за 2 часа наблюдений, поменяв организацию ремонтов оборудования?

Простой кейс производственного консультанта.

Смотрите. Традиционно цех останавливается в месяц на 24 часа: каждую среду на 8 часов и занимается ремонтом. Но по узкому месту находится 8 единиц оборудования из которых в работе всегда 7.

Поборовшись за найм дополнительных людей и запуск восьмой единицы оборудования, было принято решение разнести ремонты таким образом, чтобы первая единица оборудования останавливалась на ремонт в понедельник, вторая - во вторник, третья - в среду и т.д.

Таким образом, узкое место не прекращает свою работу никогда и, просто организовав работу по обслуживанию по-другому, мы выигрываем 1 сутки работы в месяц (или 3,5% производительности).

Этот и другие кейсы выложил на своем канале «Бережливое производство смыслов» Александр Шеин, управленческий и производственный консультант, практик-консультант топовых компаний (McKinsey, BCG, PiP), топ-менеджер компании «ЕвроХим»

▫️Как получить 40 млн. руб. в год за 2 часа работы

▫️Как повысить выработку в шахте, изучив мотивацию персонала

▫️Как увеличить доходность предприятия на 1.166 млрд. рублей в год и избавиться от переработок

Хотите быть в курсе, что происходит на рынке консалтинга сейчас? Хотите узнать внутрянку бизнеса промышленных консультантов? Хотите научиться отличать плохого консультанта от хорошего?

Тогда переходите по ссылке и нажимайте на закреп.

На канале Александр Шеин делится бесплатными инструментами для работы, советами по управлению персоналом, рассказывает о цифровизации и визуализации, а также о своем отношении к бережливому производству.

Подпишитесь на канал «Бережливое производство смыслов», задавайте вопросы и вступайте в дискуссию

https://yangx.top/+Ic7GHbdSago0YzMy

Простой кейс производственного консультанта.

Смотрите. Традиционно цех останавливается в месяц на 24 часа: каждую среду на 8 часов и занимается ремонтом. Но по узкому месту находится 8 единиц оборудования из которых в работе всегда 7.

Поборовшись за найм дополнительных людей и запуск восьмой единицы оборудования, было принято решение разнести ремонты таким образом, чтобы первая единица оборудования останавливалась на ремонт в понедельник, вторая - во вторник, третья - в среду и т.д.

Таким образом, узкое место не прекращает свою работу никогда и, просто организовав работу по обслуживанию по-другому, мы выигрываем 1 сутки работы в месяц (или 3,5% производительности).

Этот и другие кейсы выложил на своем канале «Бережливое производство смыслов» Александр Шеин, управленческий и производственный консультант, практик-консультант топовых компаний (McKinsey, BCG, PiP), топ-менеджер компании «ЕвроХим»

▫️Как получить 40 млн. руб. в год за 2 часа работы

▫️Как повысить выработку в шахте, изучив мотивацию персонала

▫️Как увеличить доходность предприятия на 1.166 млрд. рублей в год и избавиться от переработок

Хотите быть в курсе, что происходит на рынке консалтинга сейчас? Хотите узнать внутрянку бизнеса промышленных консультантов? Хотите научиться отличать плохого консультанта от хорошего?

Тогда переходите по ссылке и нажимайте на закреп.

На канале Александр Шеин делится бесплатными инструментами для работы, советами по управлению персоналом, рассказывает о цифровизации и визуализации, а также о своем отношении к бережливому производству.

Подпишитесь на канал «Бережливое производство смыслов», задавайте вопросы и вступайте в дискуссию

https://yangx.top/+Ic7GHbdSago0YzMy

Южная Корея сократила импорт угля в августе

Оценочный импорт угля в Южную Корею в августе снизился на 17% мес./мес., до 10 млн т. В годовом выражении внешние закупки выросли на 1% г./г., до 83 млн т.

Южная Корея продолжает покупать уголь нероссийского происхождения. Недавно Корейская Восточная генерирующая компания (KOEN) приобрела около 3 тыс. т индонезийского угля калорийностью NAR 3800 ккал/кг. Другой южнокорейский генератор – Posco - купил 110 тыс. т австралийского угля калорийностью NAR 5100 ккал/кг.

Южная Корея сейчас отказывается от российского угля планомерно и без лишней встряски, т.е. нет каких-то резких движений и радикальных заявлений. Это не провоцирует большой рост цен, и даже местами обеспечивает падение: августовские котировки CFR Южная Корея NAR 6080 снизились на 9% мес./мес. Потеря Россией корейского рынка является, конечно, серьезным ударом для отечественных угольщиков.

@nagora_coalanalytics

Оценочный импорт угля в Южную Корею в августе снизился на 17% мес./мес., до 10 млн т. В годовом выражении внешние закупки выросли на 1% г./г., до 83 млн т.

Южная Корея продолжает покупать уголь нероссийского происхождения. Недавно Корейская Восточная генерирующая компания (KOEN) приобрела около 3 тыс. т индонезийского угля калорийностью NAR 3800 ккал/кг. Другой южнокорейский генератор – Posco - купил 110 тыс. т австралийского угля калорийностью NAR 5100 ккал/кг.

Южная Корея сейчас отказывается от российского угля планомерно и без лишней встряски, т.е. нет каких-то резких движений и радикальных заявлений. Это не провоцирует большой рост цен, и даже местами обеспечивает падение: августовские котировки CFR Южная Корея NAR 6080 снизились на 9% мес./мес. Потеря Россией корейского рынка является, конечно, серьезным ударом для отечественных угольщиков.

@nagora_coalanalytics

{kind=link}

Цены на индонезийский высококачественный и среднекачественный уголь к концу сентября выросли

Котировки увеличились на 0,7-1,1% нед./нед., до $95-252/т. Низкокачественный уголь NAR 3800 и NAR 3400 на базисе FOB Калимантан подешевел на 1,5-2% нед./нед., до $53-72/т.

Подобная динамика продолжается с начала сентября, причиной чему служит конкуренция за индонезийский уголь со стороны внутреннего рынка и Европы.

Участники рынка указывают на постепенный выход китайской экономики из последней волны коронавируса, которая снизила активность китайских производителей.

Ожидается, что будет наращено потребление электроэнергии, что повлечет за собой рост ее выработки. В подобном контексте районы Южного Китая, традиционно обеспечиваемые за счет импортного угля, нарастят закупки.

На фоне ограничений на экспорт угля со стороны индонезийского правительства российским угольщикам необходимо рискнуть зайти на индонезийскую часть китайского рынка угля: так было бы «убито» сразу «два зайца»: и потенциальный дефицит в Китае перекрыт, и российский уголь с западного направления вывезен.

@nagora_coalanalytics

Котировки увеличились на 0,7-1,1% нед./нед., до $95-252/т. Низкокачественный уголь NAR 3800 и NAR 3400 на базисе FOB Калимантан подешевел на 1,5-2% нед./нед., до $53-72/т.

Подобная динамика продолжается с начала сентября, причиной чему служит конкуренция за индонезийский уголь со стороны внутреннего рынка и Европы.

Участники рынка указывают на постепенный выход китайской экономики из последней волны коронавируса, которая снизила активность китайских производителей.

Ожидается, что будет наращено потребление электроэнергии, что повлечет за собой рост ее выработки. В подобном контексте районы Южного Китая, традиционно обеспечиваемые за счет импортного угля, нарастят закупки.

На фоне ограничений на экспорт угля со стороны индонезийского правительства российским угольщикам необходимо рискнуть зайти на индонезийскую часть китайского рынка угля: так было бы «убито» сразу «два зайца»: и потенциальный дефицит в Китае перекрыт, и российский уголь с западного направления вывезен.

@nagora_coalanalytics

{kind=link}

Уголь в Европе подешевел

По итогам сентября котировки CIF ARA NAR 6000 скорректировались вниз на $83/т или на 11,4% мес./мес., до $305/т.

Российские котировки в западных и южных портах снизились не столь значительно: FOB Балтика NAR 6000 - на 9,1% мес./мес. до $100/т, FOB Тамань NAR 6000 – на 1,7% мес./мес. до $118/т.

Основной причиной таких больших колебаний цен на европейском рынке стало недавнее ослабление санкций в адрес российского угля со стороны Еврокомиссии.

ЕС разрешил импорт и транзит российского угля (да и в принципе энергоносителей из России), однако главным выгодоприобретателем становятся именно угольщики на фоне событий со взрывом сети газопроводов «Северный поток», что создает еще больший дефицит газа в Европе и поднимает цены на «голубое топливо» еще выше.

Эксперты «На-Гора» предполагали, что санкции на уголь должны были ослабнуть к Новому году. Ранее уже указывалось, что российский уголь является неким компромиссным вариантом для властей ЕС, потому что угольная отрасль России не монополизирована, в отличие от экспорта газа. Хотя в перспективе стоит ожидать возвращения эмбарго по мере охлаждения энергетического кризиса в Евросоюзе.

@nagora_coalanalytics

По итогам сентября котировки CIF ARA NAR 6000 скорректировались вниз на $83/т или на 11,4% мес./мес., до $305/т.

Российские котировки в западных и южных портах снизились не столь значительно: FOB Балтика NAR 6000 - на 9,1% мес./мес. до $100/т, FOB Тамань NAR 6000 – на 1,7% мес./мес. до $118/т.

Основной причиной таких больших колебаний цен на европейском рынке стало недавнее ослабление санкций в адрес российского угля со стороны Еврокомиссии.

ЕС разрешил импорт и транзит российского угля (да и в принципе энергоносителей из России), однако главным выгодоприобретателем становятся именно угольщики на фоне событий со взрывом сети газопроводов «Северный поток», что создает еще больший дефицит газа в Европе и поднимает цены на «голубое топливо» еще выше.

Эксперты «На-Гора» предполагали, что санкции на уголь должны были ослабнуть к Новому году. Ранее уже указывалось, что российский уголь является неким компромиссным вариантом для властей ЕС, потому что угольная отрасль России не монополизирована, в отличие от экспорта газа. Хотя в перспективе стоит ожидать возвращения эмбарго по мере охлаждения энергетического кризиса в Евросоюзе.

@nagora_coalanalytics

{kind=link}

Сентябрьские котировки на уголь в Европе корректируются

Цены CIF ARA NAR 6000 снизились на 10% мес./мес., до $328/т. Коррекция продолжается на протяжении последних трех месяцев. Причина - стабилизация угольного рынка ЕС.

В Азии цены, напротив, демонстрируют рост. Котировка CFR Южный Китай NAR 5500 выросла на 12% мес./мес., до $172/т. Одной из причин является дефицит индонезийского угля, за который конкурируют не только Индия и Европа, но и внутренние потребители. Последние очевидно будут в приоритете.

Взрыв «Северных потоков» может привести к росту цен на уголь в Европе в октябре в связи с обострением ситуации с поставками энергоресурсов. В Азии также продолжится рост цен в связи с началом отопительного сезона в Китае и восстановлением его экономики.

@nagora_coalanalytics

Цены CIF ARA NAR 6000 снизились на 10% мес./мес., до $328/т. Коррекция продолжается на протяжении последних трех месяцев. Причина - стабилизация угольного рынка ЕС.

В Азии цены, напротив, демонстрируют рост. Котировка CFR Южный Китай NAR 5500 выросла на 12% мес./мес., до $172/т. Одной из причин является дефицит индонезийского угля, за который конкурируют не только Индия и Европа, но и внутренние потребители. Последние очевидно будут в приоритете.

Взрыв «Северных потоков» может привести к росту цен на уголь в Европе в октябре в связи с обострением ситуации с поставками энергоресурсов. В Азии также продолжится рост цен в связи с началом отопительного сезона в Китае и восстановлением его экономики.

@nagora_coalanalytics

{kind=link}