Крупнейший угольный производитель Колумбии нарастил экспорт в Европу

Колумбийская угольная компания Drummond увеличила поставки европейским потребителям в январе-марте 2022 г. на 0,85 млн т, или в 2,4 раза г./г., до 1,44 млн т, что составило 22% от общего экспорта компании. В 2021 г. доля экспорта в Европу составляла 9%.

При этом, по оценкам участников рынка, объем экспорта Drummond за апрель 2022 г. сократился на 0,3 млн т, или 12,5% мес./мес., до 2,1 млн т.

Общий экспорт угля из Колумбии в апреле 2022 г. снизился на 0,6 млн т (это меньше на 10% относительно апреля 2021 г.).

Падение экспорта может быть связано с отсутствием поставок в Китай.

@nagora_coalanalytics

Колумбийская угольная компания Drummond увеличила поставки европейским потребителям в январе-марте 2022 г. на 0,85 млн т, или в 2,4 раза г./г., до 1,44 млн т, что составило 22% от общего экспорта компании. В 2021 г. доля экспорта в Европу составляла 9%.

При этом, по оценкам участников рынка, объем экспорта Drummond за апрель 2022 г. сократился на 0,3 млн т, или 12,5% мес./мес., до 2,1 млн т.

Общий экспорт угля из Колумбии в апреле 2022 г. снизился на 0,6 млн т (это меньше на 10% относительно апреля 2021 г.).

Падение экспорта может быть связано с отсутствием поставок в Китай.

@nagora_coalanalytics

{kind=link}

Китай возвращается к регулированию цен на уголь

На прошлой неделе цены на уголь калорийностью NAR 5500 ккал/кг в порту Циньхуандао снизились на $1,62/т, или 1% нед./нед. до $188,88/т, что стало результатом государственного регулирования ценообразования в угольной отрасли КНР. Неделей ранее они составляли в среднем $190,50/т. Однако относительно котировок первой недели января 2022 г. цены показали рост на $76,38/т, или 68%. По оценкам участников рынка, фактические спотовые цены на начало мая в Китае колеблются от $84,60/т до $113,00/т.

Причиной возобновления регулирования является проблемы с электроснабжением конечных потребителей. Электрогенерирующие компании указывают, что ТЭС столкнулись со сложной ситуацией: необходимо поддерживать цену электроэнергии на необходимом уровне и сохранять высокий уровень запасов угля. Этот фактор приводит к росту цен угольщиков и импортеров, что снижает рентабельность производителей электроэнергии.

Цены на уголь в Китае могут вырасти после снятия ковидных ограничений, поскольку резко вырастет спрос на уголь со стороны промышленных потребителей в стране.

@nagora_coalanalytics

На прошлой неделе цены на уголь калорийностью NAR 5500 ккал/кг в порту Циньхуандао снизились на $1,62/т, или 1% нед./нед. до $188,88/т, что стало результатом государственного регулирования ценообразования в угольной отрасли КНР. Неделей ранее они составляли в среднем $190,50/т. Однако относительно котировок первой недели января 2022 г. цены показали рост на $76,38/т, или 68%. По оценкам участников рынка, фактические спотовые цены на начало мая в Китае колеблются от $84,60/т до $113,00/т.

Причиной возобновления регулирования является проблемы с электроснабжением конечных потребителей. Электрогенерирующие компании указывают, что ТЭС столкнулись со сложной ситуацией: необходимо поддерживать цену электроэнергии на необходимом уровне и сохранять высокий уровень запасов угля. Этот фактор приводит к росту цен угольщиков и импортеров, что снижает рентабельность производителей электроэнергии.

Цены на уголь в Китае могут вырасти после снятия ковидных ограничений, поскольку резко вырастет спрос на уголь со стороны промышленных потребителей в стране.

@nagora_coalanalytics

{kind=link}

Forwarded from РАСПП: Бизнес. Азия. Китай.

Россия 🇷🇺 заваливает Китай 🇨🇳 дешевым углем

Похоже, переориентация поставок энергоресурсов с Запада на Восток идет быстрее, чем ожидалось. Как сообщает Главное таможенное управление Китая, в апреле Поднебесная импортировала из России 1,71 млн тонн коксующегося угля, что более чем вдвое превышает показатели за тот же период 2021 года (761 300 тонн), да и в целом является рекордной цифрой для российско-китайской торговли.

От себя отметим, что речь идет металлургическом угле – главном компоненте сталелитейного производства, а не об энергетическом, который китайцам нужен еще больше. И это при том, что эмбарго ЕС на уголь из РФ вступит в силу только с августа 2022 года. Но хорошая скидка сделала свое дело (кстати, она нравится и индийцам).

Кстати, динамика по поставкам в Китай коксующегося угля сохраняется и в мае (отгружено более 732 тысяч тонн). Так что вполне вероятно, что угольное эмбарго Европы для России будет не слишком болезненным.

Похоже, переориентация поставок энергоресурсов с Запада на Восток идет быстрее, чем ожидалось. Как сообщает Главное таможенное управление Китая, в апреле Поднебесная импортировала из России 1,71 млн тонн коксующегося угля, что более чем вдвое превышает показатели за тот же период 2021 года (761 300 тонн), да и в целом является рекордной цифрой для российско-китайской торговли.

От себя отметим, что речь идет металлургическом угле – главном компоненте сталелитейного производства, а не об энергетическом, который китайцам нужен еще больше. И это при том, что эмбарго ЕС на уголь из РФ вступит в силу только с августа 2022 года. Но хорошая скидка сделала свое дело (кстати, она нравится и индийцам).

Кстати, динамика по поставкам в Китай коксующегося угля сохраняется и в мае (отгружено более 732 тысяч тонн). Так что вполне вероятно, что угольное эмбарго Европы для России будет не слишком болезненным.

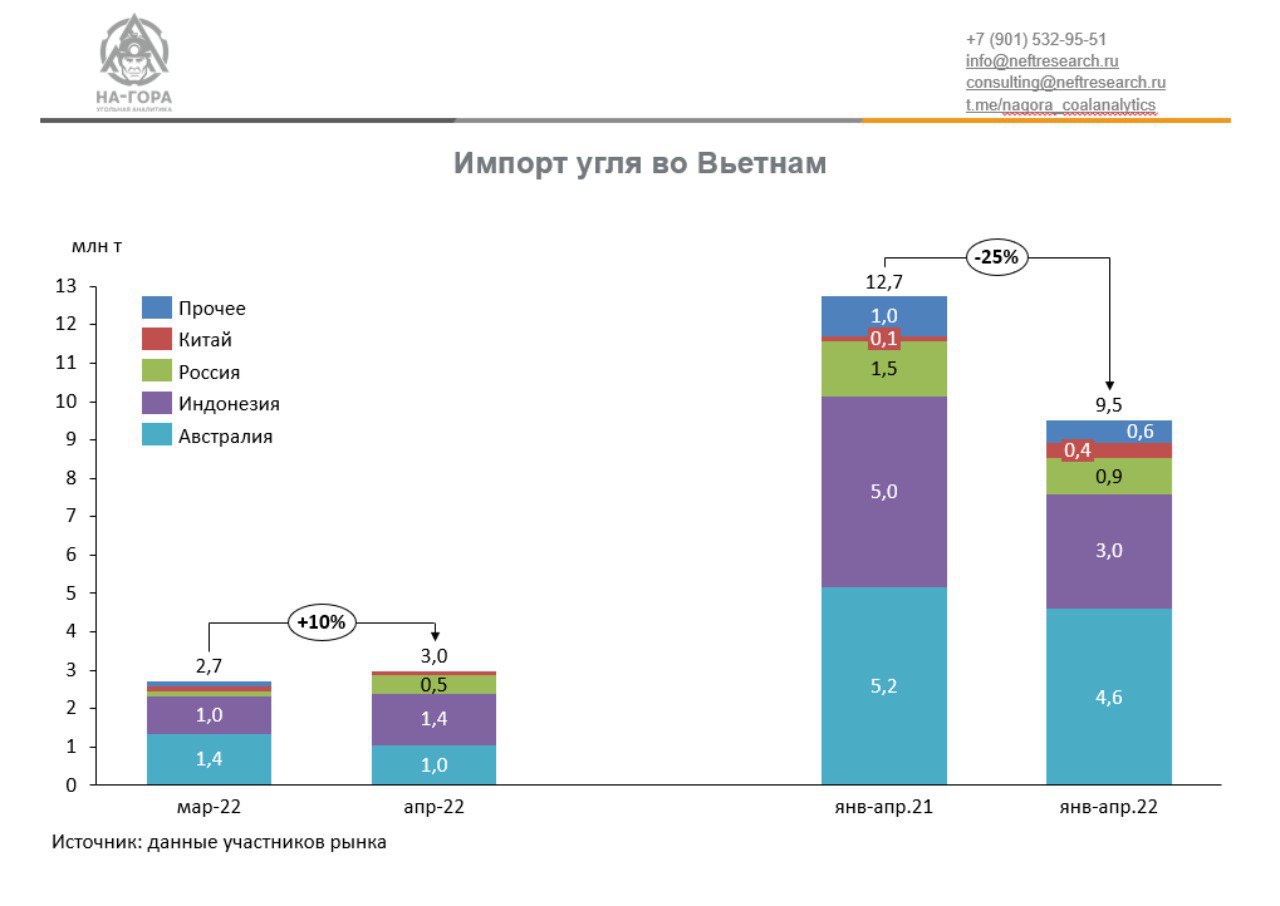

Вьетнамский импорт угля в апреле 2022 г. вырос

Закупки твердого топлива Вьетнамов в апреле увеличились на 0,31 млн т, или 13% мес./мес., до 2,96 млн т. Поставки в январе-апреле 2022 г. составили 9,5 млн т, что меньше аналогичных показателей 2021 г. на 3,2 млн т, или 25%.

Все основные поставщики, кроме Китая, сократили экспорт угля во Вьетнам за 4 месяца текущего года. КНР нарастила экспорт угля во Вьетнам на 0,29 млн т, или в 2,7 раза г./г., до 0,39 млн т. Наименьшее падение показала Австралия – на 0,6 млн т, или 11% г./г., до 4,6 млн т.

@nagora_coalanalytics

Закупки твердого топлива Вьетнамов в апреле увеличились на 0,31 млн т, или 13% мес./мес., до 2,96 млн т. Поставки в январе-апреле 2022 г. составили 9,5 млн т, что меньше аналогичных показателей 2021 г. на 3,2 млн т, или 25%.

Все основные поставщики, кроме Китая, сократили экспорт угля во Вьетнам за 4 месяца текущего года. КНР нарастила экспорт угля во Вьетнам на 0,29 млн т, или в 2,7 раза г./г., до 0,39 млн т. Наименьшее падение показала Австралия – на 0,6 млн т, или 11% г./г., до 4,6 млн т.

@nagora_coalanalytics

{kind=link}

Forwarded from Российская Газета | Новости

Германия убивает "зеленую энергетику" назло России

Агенство Bloomberg сообщает, что Германия планирует возобновить работу угольных и мазутных электростанций в случае прекращения поставок российского газа.

Такие планы, озвученные министром экономики Германии Робертом Хабеком, по сути ставят крест на стратеги развития "зеленой энергетики", которую ранее последовательно декларировали немецкие власти. Между тем, как отмечает одно из крупнейших в мире агентств финансово-экономических новостей, министр экономики Германии собирается уже в ближайшее время представить чрезвычайный указ. Этот документ фактически санкционирует запуск угольных и мазутных теплоэлектростанций в случае дефицита природного газа.

Таким образом – комментирует Bloomberg - ФРГ продемонстрировала, что готова пожертвовать "зеленой политикой" и увеличить выбросы углерода в атмосферу. Причины совершенно понятны – задача обеспечения населения и производства бесперебойной подачей энергии первостепенна в сравнении с экологической повесткой.

Между тем, немецкая энергетическая компания Uniper подтвердила способность обеспечить 3 гигаватта угольной энергии, в то время как энергетическая фирма RWE AG в настоящее время решает, какие именно станции возможно в ближайшем будущем вернуть в строй.

В настоящее время, отмечают СМИ, почти 70% угля для выработки электроэнергии Европа закупает у России, и один из основных покупателей — Германия. Тем не менее, как на днях заявил канцлер Германии Олаф Шольц, "Мы намерены прекратить к осени импорт угля из России и сделать это благодаря другим поставщикам, в том числе из ЮАР".

Germany Oil, Coal Power Plants Set for a Comeback If Russia Stops Gas - Bloomberg

@rgrunews

Агенство Bloomberg сообщает, что Германия планирует возобновить работу угольных и мазутных электростанций в случае прекращения поставок российского газа.

Такие планы, озвученные министром экономики Германии Робертом Хабеком, по сути ставят крест на стратеги развития "зеленой энергетики", которую ранее последовательно декларировали немецкие власти. Между тем, как отмечает одно из крупнейших в мире агентств финансово-экономических новостей, министр экономики Германии собирается уже в ближайшее время представить чрезвычайный указ. Этот документ фактически санкционирует запуск угольных и мазутных теплоэлектростанций в случае дефицита природного газа.

Таким образом – комментирует Bloomberg - ФРГ продемонстрировала, что готова пожертвовать "зеленой политикой" и увеличить выбросы углерода в атмосферу. Причины совершенно понятны – задача обеспечения населения и производства бесперебойной подачей энергии первостепенна в сравнении с экологической повесткой.

Между тем, немецкая энергетическая компания Uniper подтвердила способность обеспечить 3 гигаватта угольной энергии, в то время как энергетическая фирма RWE AG в настоящее время решает, какие именно станции возможно в ближайшем будущем вернуть в строй.

В настоящее время, отмечают СМИ, почти 70% угля для выработки электроэнергии Европа закупает у России, и один из основных покупателей — Германия. Тем не менее, как на днях заявил канцлер Германии Олаф Шольц, "Мы намерены прекратить к осени импорт угля из России и сделать это благодаря другим поставщикам, в том числе из ЮАР".

Germany Oil, Coal Power Plants Set for a Comeback If Russia Stops Gas - Bloomberg

@rgrunews

Добыча угля в Китае в апреле 2022 г. снизилась

Производство угля в КНР в апреле составило 363 млн т, что на 33 млн т (или 8%) меньше, чем в марте. При этом относительно апреля 2021 г. добыча выросла на 41 млн т, или 13% г./г.

Причина - фактор сезонности: в апреле добыча всегда была ниже на 4-5% мес./мес. Кроме того, дополнительное давление на спрос оказывает продолжающаяся вспышка коронавируса. По данным китайских ТЭС, из-за COVID-19 выработка электроэнергии упала на 33,5 млрд кВтч, или 1,8% г./г., до 1,86 трлн кВтч.

На фоне подобной ситуации китайские регуляторы директивно снижают цены на импортный уголь. Апрельские котировки cfr Южный Китай калорийностью NAR 5500 ккал/кг были снижены на $16/т, или 8% мес./мес. до $194/т. При этом цены выше апрельских показателей годом ранее на $103/т, или 112% г./г.

@nagora_coalanalytics

Производство угля в КНР в апреле составило 363 млн т, что на 33 млн т (или 8%) меньше, чем в марте. При этом относительно апреля 2021 г. добыча выросла на 41 млн т, или 13% г./г.

Причина - фактор сезонности: в апреле добыча всегда была ниже на 4-5% мес./мес. Кроме того, дополнительное давление на спрос оказывает продолжающаяся вспышка коронавируса. По данным китайских ТЭС, из-за COVID-19 выработка электроэнергии упала на 33,5 млрд кВтч, или 1,8% г./г., до 1,86 трлн кВтч.

На фоне подобной ситуации китайские регуляторы директивно снижают цены на импортный уголь. Апрельские котировки cfr Южный Китай калорийностью NAR 5500 ккал/кг были снижены на $16/т, или 8% мес./мес. до $194/т. При этом цены выше апрельских показателей годом ранее на $103/т, или 112% г./г.

@nagora_coalanalytics

{kind=link}

Цены на американский уголь растут, а экспорт угля из США падает

Экспортные цены на американский уголь в апреле 2022 г. показали рост: fob Восточное побережье – на $1,34/т, или 0,5% мес./мес., до $275,10/т, fob Иллинойс – на $10,61/т, или 8% мес./мес., до $142,80/т, fob Северные Аппалачи – на $13,26/т, или 11% мес./мес., до $143,33/т.

В то же время апрельский экспорт американского угля составит 6 млн т, что ниже мартовского показателя на 0,6 млн т, или 9%. При этом экспорт угля из США в январе-апреле 2022 г. уменьшился на 0,7 млн т, или 2,8% г./г., до 24,3 млн т. Участники рынка указывают на недостаток портовых мощностей: продолжается восстановление терминала в Балтиморе, иллинойский терминал недозагружен из-за проблем на железных дорогах, переговоры об экспорте угля через порты Хэмптон-Роудс зашли в тупик из-за приоритетности перевалки других грузов.

Данное обстоятельство может сдерживать поставки американского угля в Европу.

@nagora_coalanalytics

Экспортные цены на американский уголь в апреле 2022 г. показали рост: fob Восточное побережье – на $1,34/т, или 0,5% мес./мес., до $275,10/т, fob Иллинойс – на $10,61/т, или 8% мес./мес., до $142,80/т, fob Северные Аппалачи – на $13,26/т, или 11% мес./мес., до $143,33/т.

В то же время апрельский экспорт американского угля составит 6 млн т, что ниже мартовского показателя на 0,6 млн т, или 9%. При этом экспорт угля из США в январе-апреле 2022 г. уменьшился на 0,7 млн т, или 2,8% г./г., до 24,3 млн т. Участники рынка указывают на недостаток портовых мощностей: продолжается восстановление терминала в Балтиморе, иллинойский терминал недозагружен из-за проблем на железных дорогах, переговоры об экспорте угля через порты Хэмптон-Роудс зашли в тупик из-за приоритетности перевалки других грузов.

Данное обстоятельство может сдерживать поставки американского угля в Европу.

@nagora_coalanalytics

{kind=link}

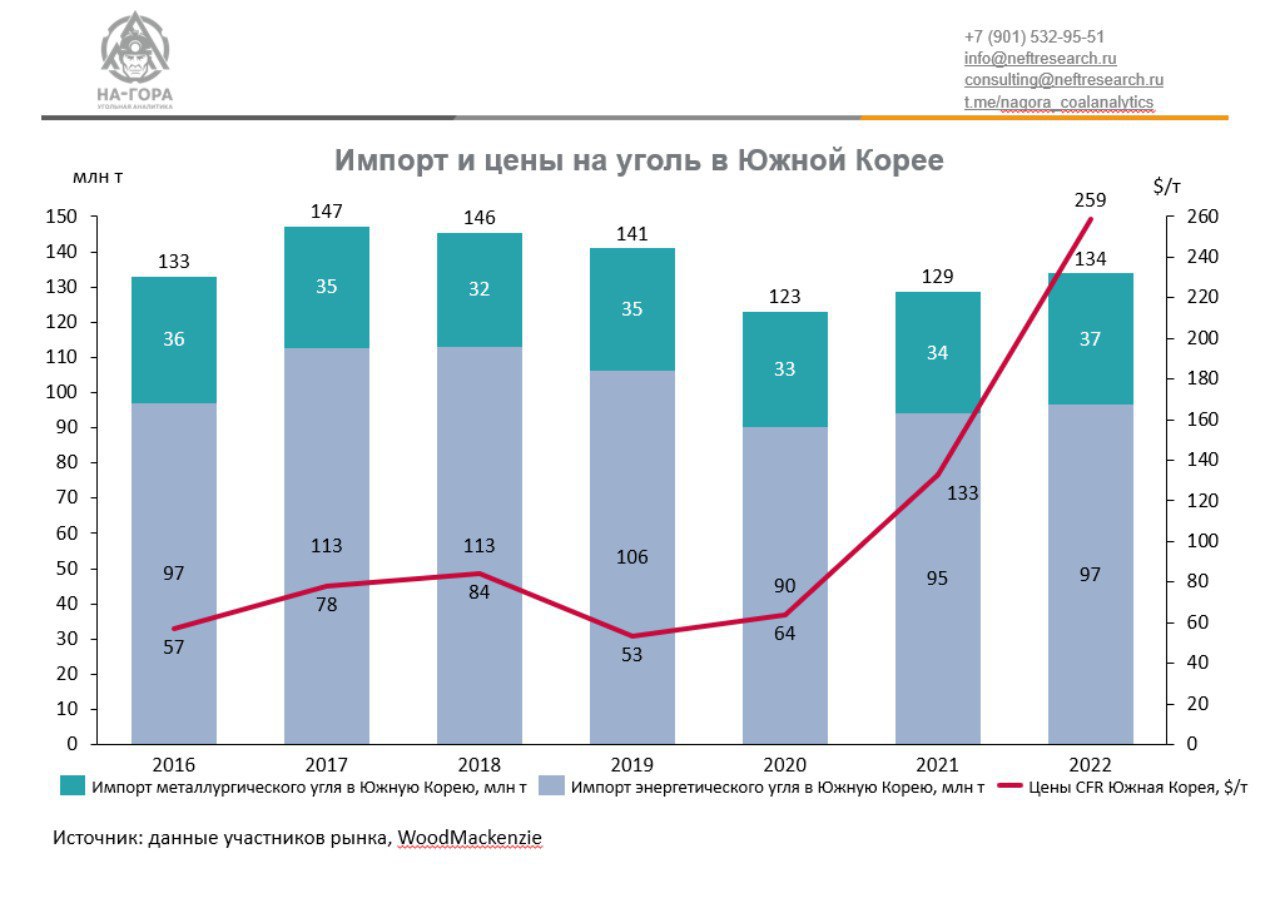

Южнокорейская генерирующая компания KOEN объявила тендеры на закупку угля для двух ТЭС

Для одной электростанции будет закуплено 0,6 млн т калорийностью NAR 4350-4900 ккал/кг, для второй – 0,8 млн т калорийностью NAR 5600 ккал/кг. Также сообщается, что российский уголь к конкурсу не допущен.

По оценке WoodMackenzie, Южная Корея нарастит импорт угля в 2022 г. на 5 млн т, или 4%, до 134 млн т. Из них 97 млн т придется на энергетический уголь (это на 2 млн т, или 2%, больше этого показателя в 2021 г.), а 34 млн т – на металлургический уголь (это на 3 млн т, или 9%, больше показателя 2021 г.).

Текущий передел угольных рынков однозначно скажется на прогнозных оценках. Импорт угля в Южную Корею может снизиться на фоне высоких цен на уголь, поскольку это подстегивает развитие возобновляемой генерации. Кроме того, без российского твердого топлива мировой рынок ожидает серьезный дефицит, в связи с чем альтернативные поставщики могут не потянуть поставки на несколько «фронтов».

@nagora_coalanalytics

Для одной электростанции будет закуплено 0,6 млн т калорийностью NAR 4350-4900 ккал/кг, для второй – 0,8 млн т калорийностью NAR 5600 ккал/кг. Также сообщается, что российский уголь к конкурсу не допущен.

По оценке WoodMackenzie, Южная Корея нарастит импорт угля в 2022 г. на 5 млн т, или 4%, до 134 млн т. Из них 97 млн т придется на энергетический уголь (это на 2 млн т, или 2%, больше этого показателя в 2021 г.), а 34 млн т – на металлургический уголь (это на 3 млн т, или 9%, больше показателя 2021 г.).

Текущий передел угольных рынков однозначно скажется на прогнозных оценках. Импорт угля в Южную Корею может снизиться на фоне высоких цен на уголь, поскольку это подстегивает развитие возобновляемой генерации. Кроме того, без российского твердого топлива мировой рынок ожидает серьезный дефицит, в связи с чем альтернативные поставщики могут не потянуть поставки на несколько «фронтов».

@nagora_coalanalytics

{kind=link}

Российские поставщики угля задействуют латвийские порты

Российские поставщики начали снова использовать латвийские порты для экспорта угля на Запад. За четыре месяца 2022 г. через терминалы Риги, Лиепаи и Вентспилса отгрузили 3,2 млн т российского угля, хотя годом ранее за аналогичный период отгрузок не было. В апреле было отгружено 0,8 млн т (-0,3 млн т, или -26% мес./мес.). Из них 0,5 млн т, или 63%, было отправлено из порта Вентспилс, Рига и Лиепая перевалили примерно по 0,15 млн т.

Отмечается, что фрахт российского угля до портов ARA составил $30/т, что в три раза выше показателя годом ранее. Это объясняется тем, что судовладельцы боятся угрозы санкций в их сторону и повышают страховую плату за работу с российскими грузами.

Российские поставщики в настоящее время продают твердое топливо с дисконтом примерно в 20% от мировой цены, что дополнительно снижает маржинальность российского угля. Однако российские угольщики нацеливаются на максимальный вывоз продукции на европейский рынок до августа.

@nagora_coalanalytics

Российские поставщики начали снова использовать латвийские порты для экспорта угля на Запад. За четыре месяца 2022 г. через терминалы Риги, Лиепаи и Вентспилса отгрузили 3,2 млн т российского угля, хотя годом ранее за аналогичный период отгрузок не было. В апреле было отгружено 0,8 млн т (-0,3 млн т, или -26% мес./мес.). Из них 0,5 млн т, или 63%, было отправлено из порта Вентспилс, Рига и Лиепая перевалили примерно по 0,15 млн т.

Отмечается, что фрахт российского угля до портов ARA составил $30/т, что в три раза выше показателя годом ранее. Это объясняется тем, что судовладельцы боятся угрозы санкций в их сторону и повышают страховую плату за работу с российскими грузами.

Российские поставщики в настоящее время продают твердое топливо с дисконтом примерно в 20% от мировой цены, что дополнительно снижает маржинальность российского угля. Однако российские угольщики нацеливаются на максимальный вывоз продукции на европейский рынок до августа.

@nagora_coalanalytics

{kind=link}

Рост тарифов РЖД бьет по экспорту угля

Госмонополия отменила понижающие коэффициенты: 0,895 (на класс товара) и 0,4 (при экспортных поставках, на дальность свыше 3300 км). Напомним, ранее РЖД приостановило действие ПНД (правила недискриминационного доступа к жд инфраструктуре), в связи с чем транспортировка угля в структуре перевозок РЖД на Восточном полигоне снизилась с 70% до примерно 60%.

Отмена понижающих коэффициентов, уверены в РЖД, увеличит их доходы. Однако действия РЖД в совокупности с внешними санкциями могут привести к катастрофическому падению экспорта угля.

В 2022 г. зарубежные поставки могут сократиться до 160 млн т (падение на 30% г./г.) при сохранении текущей конъюнктуры (т.е. отмененный ПНД и повышенные тарифы на фоне отказа Европы от российского угля). Пострадают преимущественно регионы, находящиеся в центре страны – Кузбасс, Хакасия и Новосибирск, поскольку денежный поток на тонну с учетом всех реалий перейдет в зону отрицательных значений.

@nagora_coalanalytics

Госмонополия отменила понижающие коэффициенты: 0,895 (на класс товара) и 0,4 (при экспортных поставках, на дальность свыше 3300 км). Напомним, ранее РЖД приостановило действие ПНД (правила недискриминационного доступа к жд инфраструктуре), в связи с чем транспортировка угля в структуре перевозок РЖД на Восточном полигоне снизилась с 70% до примерно 60%.

Отмена понижающих коэффициентов, уверены в РЖД, увеличит их доходы. Однако действия РЖД в совокупности с внешними санкциями могут привести к катастрофическому падению экспорта угля.

В 2022 г. зарубежные поставки могут сократиться до 160 млн т (падение на 30% г./г.) при сохранении текущей конъюнктуры (т.е. отмененный ПНД и повышенные тарифы на фоне отказа Европы от российского угля). Пострадают преимущественно регионы, находящиеся в центре страны – Кузбасс, Хакасия и Новосибирск, поскольку денежный поток на тонну с учетом всех реалий перейдет в зону отрицательных значений.

@nagora_coalanalytics

{kind=link}

ТРЕЙДЕР ИЗ СИБИРИ

Итоги мая 2022 г.:

В мае можно констатировать очевидный спад в поставках на внутренний рынок: заявок от потребителей по-прежнему было мало.

Цены на уголь у большинства производителей вниз не пошли. Мнение, что цена не формирует спрос в данный момент, похоже, превалирует у производителей. Однако возмутитель спокойствия нашелся. Новый собственник УК "Р-за Степной" резко понизил цену на сорт (ДПК обогащенный) и оживил рынок в конце месяца, забрав себе все бонусы - в виде объемов от трейдеров.

Снижение в стоимости угля на условиях cpt в основном произошло за счет достижение успехов в переговорах с операторами вагонов, которых в свою очередь, избыточный парк вагонов заставил пойти на уменьшение ставок.

Прогноз на июнь 2022 г.:

УК "Р-за Степной" в июне продолжит политику низкой сбытовой цены и, как следствие, имеет высокие шансы собрать все заявки трейдеров.

Остальные производители тоже потянулись вслед за «Степным», опустив цены с 1 июня.

Ложку дегтя добавили РЖД, объявив о повышении тарифа на перевозку на 11% с 1 июня, что тем самым «обнулило» скидку операторов для производителей и поставщиков.

@nagora_coalanalytics

Итоги мая 2022 г.:

В мае можно констатировать очевидный спад в поставках на внутренний рынок: заявок от потребителей по-прежнему было мало.

Цены на уголь у большинства производителей вниз не пошли. Мнение, что цена не формирует спрос в данный момент, похоже, превалирует у производителей. Однако возмутитель спокойствия нашелся. Новый собственник УК "Р-за Степной" резко понизил цену на сорт (ДПК обогащенный) и оживил рынок в конце месяца, забрав себе все бонусы - в виде объемов от трейдеров.

Снижение в стоимости угля на условиях cpt в основном произошло за счет достижение успехов в переговорах с операторами вагонов, которых в свою очередь, избыточный парк вагонов заставил пойти на уменьшение ставок.

Прогноз на июнь 2022 г.:

УК "Р-за Степной" в июне продолжит политику низкой сбытовой цены и, как следствие, имеет высокие шансы собрать все заявки трейдеров.

Остальные производители тоже потянулись вслед за «Степным», опустив цены с 1 июня.

Ложку дегтя добавили РЖД, объявив о повышении тарифа на перевозку на 11% с 1 июня, что тем самым «обнулило» скидку операторов для производителей и поставщиков.

@nagora_coalanalytics

{kind=link}

Китайская жара на руку российским угольщикам

В Китае в ближайшие недели прогнозируется жаркая погода, что приведет к росту спроса на электроэнергию из-за повышенного использования кондиционеров.

Ожидается, что китайские угольные компании не смогут поставить необходимый энергетикам объем угля из-за недавней вспышки COVID-19, существенно подкосившей угледобычу.

Очевидный дефицит приведет к росту цен в Китае. При этом Россия намерена перенаправить те объемы угля, которые поставляются в Европу и Украину (порядка 63 млн т в 2021 г.) на Восток. Таким образом, ситуация складывается так, что появился и потребитель на Востоке, который может принять российский уголь, тем более если он будет продолжать торговаться с дисконтом в 30%.

Дело за малым: заставить РЖД вернуть ПНД и долю угля в структуре перевозок по Восточному полигону на уровень в 70%.

@nagora_coalanalytics

В Китае в ближайшие недели прогнозируется жаркая погода, что приведет к росту спроса на электроэнергию из-за повышенного использования кондиционеров.

Ожидается, что китайские угольные компании не смогут поставить необходимый энергетикам объем угля из-за недавней вспышки COVID-19, существенно подкосившей угледобычу.

Очевидный дефицит приведет к росту цен в Китае. При этом Россия намерена перенаправить те объемы угля, которые поставляются в Европу и Украину (порядка 63 млн т в 2021 г.) на Восток. Таким образом, ситуация складывается так, что появился и потребитель на Востоке, который может принять российский уголь, тем более если он будет продолжать торговаться с дисконтом в 30%.

Дело за малым: заставить РЖД вернуть ПНД и долю угля в структуре перевозок по Восточному полигону на уровень в 70%.

@nagora_coalanalytics

{kind=link}

Forwarded from headlines

Украина ограничивает экспорт угля

Запрет на вывоз твердого топлива из Украины распространяется на энергетический уголь и антрацит, добываемый на территории Донбасса. При этом Киев не препятствует экспорту коксующегося угля.

В 2021 г. экспорт угля из Украины (за исключением ЛДНР, которые экспортируют почти 3 млн т антрацита в Россию) составил 1 тыс. т (-1,6 тыс. т; -62% г./г.). Зарубежные поставки коксующегося угля, превалирующие в экспорте, в прошлом году составили 0,9 тыс. т (90% экспорта). При этом, напомним, на Украине есть достаточно мощный металлургический и коксохимический комплекс, который потребляет большую часть добываемого в стране коксующегося угля (в 2021 г. его добыча составила 7,2 млн т), а ранее еще и импортировал дополнительные объемы коксующегося угля из России.

Стимулирование Киевом экспорта коксующегося угля связано с осознанием неминуемой потери большей части металлургических и коксохимических предприятий, так как они расположены на Юго-Востоке Украины и (или) разрушены в ходе спецоперации России и не подлежат восстановлению (как, например, «Азовсталь»), и скоро будут взяты под контроль российских войск (как, например, «Криворожсталь»). В этом контексте добываемый в Днепропетровской области коксующийся уголь становится не нужен этим предприятиям в силу их переориентации на российское твердое топливо, и его экспорт в Европу в условиях отказа от российского угля становится мерой стимулирования украинских коксовиков.

@nagora_coalanalytics

Запрет на вывоз твердого топлива из Украины распространяется на энергетический уголь и антрацит, добываемый на территории Донбасса. При этом Киев не препятствует экспорту коксующегося угля.

В 2021 г. экспорт угля из Украины (за исключением ЛДНР, которые экспортируют почти 3 млн т антрацита в Россию) составил 1 тыс. т (-1,6 тыс. т; -62% г./г.). Зарубежные поставки коксующегося угля, превалирующие в экспорте, в прошлом году составили 0,9 тыс. т (90% экспорта). При этом, напомним, на Украине есть достаточно мощный металлургический и коксохимический комплекс, который потребляет большую часть добываемого в стране коксующегося угля (в 2021 г. его добыча составила 7,2 млн т), а ранее еще и импортировал дополнительные объемы коксующегося угля из России.

Стимулирование Киевом экспорта коксующегося угля связано с осознанием неминуемой потери большей части металлургических и коксохимических предприятий, так как они расположены на Юго-Востоке Украины и (или) разрушены в ходе спецоперации России и не подлежат восстановлению (как, например, «Азовсталь»), и скоро будут взяты под контроль российских войск (как, например, «Криворожсталь»). В этом контексте добываемый в Днепропетровской области коксующийся уголь становится не нужен этим предприятиям в силу их переориентации на российское твердое топливо, и его экспорт в Европу в условиях отказа от российского угля становится мерой стимулирования украинских коксовиков.

@nagora_coalanalytics

{kind=link}

Цены на американский уголь резко выросли

Средняя стоимость американского энергетического угля в июне составили $296,67/т а базисе FOB Восточное побережье (2,5х к январю 2022 г.; 2,9х к декабрю 2021 г.; 3,9х к июню 2021 г.; 6,7х к январю 2021 г.), на базисе FOB Карибское море - $261,67/т (2,1х к январю 2022 г.; 2,5х к декабрю 2021 г.; 4х к июню 2021 г.; 5,6х к январю 2021 г.).

Фрахт из США в Европу вырос: для судов типа Кейпсайз в июне составил $18,90/т (+25,8% к январю 2022 г.; -10% к декабрю 2021 г.; +54,3% к июню 2021 г.; +57,5% к январю 2021 г.), для судов типа Панамакс – $26,50/т (+15,2% к январю 2022 г.; +3,9% к декабрю 2021 г.; +32,5% к июню 2021 г.; +60,1% к январю 2021 г.).

Для европейских, японских и корейских потребителей угля отказ от российского твердого топлива уже сказывается на закупочной цене: она растет, а значит произойдет и увеличится стоимость электроэнергии для населения. Что же касается фрахта, то он не так зависим от ценовой конъюнктуры, и, предположительно, судовладельцы сейчас будут давать небольшой дисконт (т.е. держать ставки на текущем уровне) в связи с стабильностью и безрисковостью маршрутов и грузов из США

@nagora_coalanalytics

Средняя стоимость американского энергетического угля в июне составили $296,67/т а базисе FOB Восточное побережье (2,5х к январю 2022 г.; 2,9х к декабрю 2021 г.; 3,9х к июню 2021 г.; 6,7х к январю 2021 г.), на базисе FOB Карибское море - $261,67/т (2,1х к январю 2022 г.; 2,5х к декабрю 2021 г.; 4х к июню 2021 г.; 5,6х к январю 2021 г.).

Фрахт из США в Европу вырос: для судов типа Кейпсайз в июне составил $18,90/т (+25,8% к январю 2022 г.; -10% к декабрю 2021 г.; +54,3% к июню 2021 г.; +57,5% к январю 2021 г.), для судов типа Панамакс – $26,50/т (+15,2% к январю 2022 г.; +3,9% к декабрю 2021 г.; +32,5% к июню 2021 г.; +60,1% к январю 2021 г.).

Для европейских, японских и корейских потребителей угля отказ от российского твердого топлива уже сказывается на закупочной цене: она растет, а значит произойдет и увеличится стоимость электроэнергии для населения. Что же касается фрахта, то он не так зависим от ценовой конъюнктуры, и, предположительно, судовладельцы сейчас будут давать небольшой дисконт (т.е. держать ставки на текущем уровне) в связи с стабильностью и безрисковостью маршрутов и грузов из США

@nagora_coalanalytics

{kind=link}

Индийским компаниям не хватает угля

В Индии нехватка угля ощущается все острее: 10 июля 2022 г. CIL планирует закупить уголь GAR 5000 Ккал/кг (NAR 4200-4800 Ккал/кг).

CIL объявила дополнительный тендер на 12 млн т для электроэнергетики и металлургии. Поставщик не имеет значения. Уголь должен быть отгружен двумя партиями: первая – до конца июня 2022 г., вторая – до конца июня 2023 г. Также сообщается, что в случае успешного взаимодействия с поставщиком, компания подпишет с ним дополнительные соглашения о дальнейшем взаимодействии.

Ранее индийская угольная компания объявила тендер на закупку 2,42 млн т угля для снабжения электростанций. Позже ЮАР объявила об увеличении дисконта к индексу API4 на уголь NAR 4800 ккал/кг,

Ситуация, очевидно, играет на руку российским угольщикам, поскольку российский экспортный уголь обладаем изначально более высокими теплотворными характеристиками, уменьшение которых зависит от степени обогащения топлива. При хорошем дисконте российские поставщики являются фаворитами в борьбе за тендер. И если все выгорит, то это может стать толчком к второму меморандуму о взаимодействии в угольной отрасли между странами, только уже для энергетического угля, который сейчас как никогда нуждается по поддержке.

@nagora_coalanalytics

В Индии нехватка угля ощущается все острее: 10 июля 2022 г. CIL планирует закупить уголь GAR 5000 Ккал/кг (NAR 4200-4800 Ккал/кг).

CIL объявила дополнительный тендер на 12 млн т для электроэнергетики и металлургии. Поставщик не имеет значения. Уголь должен быть отгружен двумя партиями: первая – до конца июня 2022 г., вторая – до конца июня 2023 г. Также сообщается, что в случае успешного взаимодействия с поставщиком, компания подпишет с ним дополнительные соглашения о дальнейшем взаимодействии.

Ранее индийская угольная компания объявила тендер на закупку 2,42 млн т угля для снабжения электростанций. Позже ЮАР объявила об увеличении дисконта к индексу API4 на уголь NAR 4800 ккал/кг,

Ситуация, очевидно, играет на руку российским угольщикам, поскольку российский экспортный уголь обладаем изначально более высокими теплотворными характеристиками, уменьшение которых зависит от степени обогащения топлива. При хорошем дисконте российские поставщики являются фаворитами в борьбе за тендер. И если все выгорит, то это может стать толчком к второму меморандуму о взаимодействии в угольной отрасли между странами, только уже для энергетического угля, который сейчас как никогда нуждается по поддержке.

@nagora_coalanalytics

{kind=link}

ЮАР увеличивает скидку на уголь

Стоимость южноафриканского твердого топлива калорийностью NAR 4800 ккал/кг в настоящее время колеблется на уровне $162,89/т. Текущая скидка относительно индекса API4 достигает $85/т.

Участники рынка полагают, что поставщики южноафриканского угля согласились предоставить дисконт специально для индийских производителей губчатого чугуна, поскольку уголь с такими качественными характеристиками является наиболее ходовым в индийской металлургии. Сообщается, что ранее индийские производители планировали закупать российский энергетический уголь.

@nagora_coalanalytics

Стоимость южноафриканского твердого топлива калорийностью NAR 4800 ккал/кг в настоящее время колеблется на уровне $162,89/т. Текущая скидка относительно индекса API4 достигает $85/т.

Участники рынка полагают, что поставщики южноафриканского угля согласились предоставить дисконт специально для индийских производителей губчатого чугуна, поскольку уголь с такими качественными характеристиками является наиболее ходовым в индийской металлургии. Сообщается, что ранее индийские производители планировали закупать российский энергетический уголь.

@nagora_coalanalytics

{kind=link}

Запасы угля в портах АРА в мае 2022 г. выросли

Остатки угля в портах хаба АРА (Амстердам-Роттердам-Антверпен) на 1,8 млн т, или 40%, мес./мес., до 6,3 млн т. Основные запасы сконцентрированы в порту Роттердама – 3,89 млн т, или 62% (+1,01 млн т; +35% мес./мес.).

При этом запасы угля на 6 июня 2022 в портах АРА оценивались на уровне 3,91 млн т в порту Роттердама и 3,25 млн т в остальных портах. К 13 июня 2022 запасы выросли: в Роттердаме – на 0,2 млн т, или 5,4% нед./нед. до 3,9 млн т, остальных портах – на 0,35 млн т, или 10,8% нед./нед., до 3,6 млн т. Суммарные запасы выросли на 0,34 млн т, или 4,7% нед./нед., до 7,5 млн т.

Тенденция на увеличение запасов угля в портах АРА укрепляется. По оценке участников рынка, прогнозные остатки твердого топлива в июне 2022 г. составят 7,5 млн т (+1,2 млн т; +19% мес./мес.). Связано это с приближающимся эмбарго на российский уголь, которое вступит в силу уже через 8 недель.

@nagora_coalanalytics

Остатки угля в портах хаба АРА (Амстердам-Роттердам-Антверпен) на 1,8 млн т, или 40%, мес./мес., до 6,3 млн т. Основные запасы сконцентрированы в порту Роттердама – 3,89 млн т, или 62% (+1,01 млн т; +35% мес./мес.).

При этом запасы угля на 6 июня 2022 в портах АРА оценивались на уровне 3,91 млн т в порту Роттердама и 3,25 млн т в остальных портах. К 13 июня 2022 запасы выросли: в Роттердаме – на 0,2 млн т, или 5,4% нед./нед. до 3,9 млн т, остальных портах – на 0,35 млн т, или 10,8% нед./нед., до 3,6 млн т. Суммарные запасы выросли на 0,34 млн т, или 4,7% нед./нед., до 7,5 млн т.

Тенденция на увеличение запасов угля в портах АРА укрепляется. По оценке участников рынка, прогнозные остатки твердого топлива в июне 2022 г. составят 7,5 млн т (+1,2 млн т; +19% мес./мес.). Связано это с приближающимся эмбарго на российский уголь, которое вступит в силу уже через 8 недель.

@nagora_coalanalytics

{kind=link}