Forwarded from Графономика

Война еще не закончена, а контрибуция уже платится

Цены на уголь в Роттердаме вышли на новый исторический максимум – 300 долл за тонну, и это пока еще ни одна тона угля, нефти или кубометр газа не попал под торговое эмбарго России или ЕС. При этом в абсолютных числах поставки угля из России в Европу незначительны. В прошлом году 50 млн тонн. В мировом контексте торговли углем - мизер. Поставляемый из России уголь относительно легко компенсируется поставками из других стран. Но паника уже началась.

Россия, несмотря на объявленную ей «экономическую войну» еще даже не чихнула в сторону торговых ограничений на поставку в Европу. Пока слышны лишь мнения европейских политиков к готовности к ограничениям. Но этого стало достаточным, чтобы отправить цены на газ на 1,8 долл за куб, на нефть – 112 долл за барр.

Если эскалация действительно пойдет по пути ограничений поставок (хотя бы части) энергоносителей, то европейцы уже до конца этого года компенсируют выручкой и российских экспортеров все замороженные активы ЦБР

Цены на уголь в Роттердаме вышли на новый исторический максимум – 300 долл за тонну, и это пока еще ни одна тона угля, нефти или кубометр газа не попал под торговое эмбарго России или ЕС. При этом в абсолютных числах поставки угля из России в Европу незначительны. В прошлом году 50 млн тонн. В мировом контексте торговли углем - мизер. Поставляемый из России уголь относительно легко компенсируется поставками из других стран. Но паника уже началась.

Россия, несмотря на объявленную ей «экономическую войну» еще даже не чихнула в сторону торговых ограничений на поставку в Европу. Пока слышны лишь мнения европейских политиков к готовности к ограничениям. Но этого стало достаточным, чтобы отправить цены на газ на 1,8 долл за куб, на нефть – 112 долл за барр.

Если эскалация действительно пойдет по пути ограничений поставок (хотя бы части) энергоносителей, то европейцы уже до конца этого года компенсируют выручкой и российских экспортеров все замороженные активы ЦБР

Цены на уголь вновь побили рекорды

Котировки cif ARA сегодня продемонстрировали рост на $115/т день/день и составили $384/т при открытии торгов. Понятно, что ключевой причиной данного феномена стали боевые действия на Украине и санкционное давление на Россию.

Однако российский уголь пока еще не входит в санкционный список, что оставляет надежду для экспортеров твердого топлива, хотя и небольшую. Польша уже начала лоббировать в Еврокомиссии отказ от российских энергоносителей. Это вызывает мощный ажиотаж у европейских потребителей угля, так как дефицит в 50 млн т/г. (по данным ФТС России за 2021 г.) является существенным для энергосистемы ЕС.

На этом фоне запасы угля в портах ARA снизились на 1 млн т, или 32% г./г., составив в конце февраля 2022 г. только 2,7 млн т. Соответственно в 3 раза г./г. подлетели и котировки cif ARA, подтянув за собой и индексы fob Усть-Луга. Жаль только, что российские производители угля в этот раз с высокой долей вероятности не смогут воспользоваться получившим уже третье дыхание ценовым ралли из-за заморозки операций между российскими и заграничными банками.

Тем временем такое волнение на европейском рынке не могло не задеть и Азию. Несмотря на крайне незначительное падение запасов угля в портах Китая (-0,42 млн т; -4% г./г.) до 7 млн т, котировки cif Азия с начала 2021 г. выросли в 2,7 раза г./г. до $247/т.

@nagora_coalanalytics

Котировки cif ARA сегодня продемонстрировали рост на $115/т день/день и составили $384/т при открытии торгов. Понятно, что ключевой причиной данного феномена стали боевые действия на Украине и санкционное давление на Россию.

Однако российский уголь пока еще не входит в санкционный список, что оставляет надежду для экспортеров твердого топлива, хотя и небольшую. Польша уже начала лоббировать в Еврокомиссии отказ от российских энергоносителей. Это вызывает мощный ажиотаж у европейских потребителей угля, так как дефицит в 50 млн т/г. (по данным ФТС России за 2021 г.) является существенным для энергосистемы ЕС.

На этом фоне запасы угля в портах ARA снизились на 1 млн т, или 32% г./г., составив в конце февраля 2022 г. только 2,7 млн т. Соответственно в 3 раза г./г. подлетели и котировки cif ARA, подтянув за собой и индексы fob Усть-Луга. Жаль только, что российские производители угля в этот раз с высокой долей вероятности не смогут воспользоваться получившим уже третье дыхание ценовым ралли из-за заморозки операций между российскими и заграничными банками.

Тем временем такое волнение на европейском рынке не могло не задеть и Азию. Несмотря на крайне незначительное падение запасов угля в портах Китая (-0,42 млн т; -4% г./г.) до 7 млн т, котировки cif Азия с начала 2021 г. выросли в 2,7 раза г./г. до $247/т.

@nagora_coalanalytics

{kind=link}

Надавили на газ

Котировки cif ARA достигли вчера своего исторического максимума. Как мы писали ранее, одной из причин ценового ралли стало уменьшение запасов в портах ARA в связи с ожидаемым дефицитом твердого топлива. Российские энергоносители - все еще под угрозой санкционного давления. Но это только один аспект...

Другой важный момент: угольная котировка вчера взлетела на 46% день/день, но при этом аналогичные 46% день/день роста показал индекс газа на бирже TTF. Это, наверное, даже куда более весомая причина взлета цен, чем уменьшение запасов.

Рост цен на газ произошел по вполне понятным причинам: против ряда представителей топ-менеджмента «Газпрома» введены персональные санкции. Кроме того, на неопределенный срок заморожена сертификация "Северного потока - 2". Напомним, что «Газпром» обеспечивает порядка 35% поставок на рынок Европы, в связи с чем сокращение отгрузок на треть вызывает вполне естественные опасения потребителей. Таким образом уголь как альтернативный источник энергии становится не менее востребованным.

Однако за всеми этим рассуждениями о том, как уголь снова повышает свою долю в топливно-энергетическом балансе развитых (да и развивающихся) стран кроется один косвенный риск: генерация на альтернативных источниках энергии снова становится рентабельной.

@nagora_coalanalytics

Котировки cif ARA достигли вчера своего исторического максимума. Как мы писали ранее, одной из причин ценового ралли стало уменьшение запасов в портах ARA в связи с ожидаемым дефицитом твердого топлива. Российские энергоносители - все еще под угрозой санкционного давления. Но это только один аспект...

Другой важный момент: угольная котировка вчера взлетела на 46% день/день, но при этом аналогичные 46% день/день роста показал индекс газа на бирже TTF. Это, наверное, даже куда более весомая причина взлета цен, чем уменьшение запасов.

Рост цен на газ произошел по вполне понятным причинам: против ряда представителей топ-менеджмента «Газпрома» введены персональные санкции. Кроме того, на неопределенный срок заморожена сертификация "Северного потока - 2". Напомним, что «Газпром» обеспечивает порядка 35% поставок на рынок Европы, в связи с чем сокращение отгрузок на треть вызывает вполне естественные опасения потребителей. Таким образом уголь как альтернативный источник энергии становится не менее востребованным.

Однако за всеми этим рассуждениями о том, как уголь снова повышает свою долю в топливно-энергетическом балансе развитых (да и развивающихся) стран кроется один косвенный риск: генерация на альтернативных источниках энергии снова становится рентабельной.

@nagora_coalanalytics

{kind=link}

Фрахт в Китай и Европу подешевел на прошлой неделе

Произошло это на фоне роста угольных котировок по отношению к показателям предыдущей недели (14-20 февраля) на базисах Fob Ньюкасл и Fob Ричардс-Бэй на 6% и 11% соответственно. Обратную динамику показал индекс Fob Восточный, снизившись на 3%.

В рамках разнонаправленной динамики котировок спред между фрахтом в Китай из России и Австралии вырос на 1,1$/т, или 13,7% нед./нед.

Фрахт в Европу также подорожал на фоне роста котировок. Транспортировка до портов ARA увеличилась на 11-12%% нед./нед.

Последующие колебания цен могут скорректировать и котировки фрахта в сторону понижения, хотя ниже своих средних уровней они не упадут

@nagora_coalanalytics

Произошло это на фоне роста угольных котировок по отношению к показателям предыдущей недели (14-20 февраля) на базисах Fob Ньюкасл и Fob Ричардс-Бэй на 6% и 11% соответственно. Обратную динамику показал индекс Fob Восточный, снизившись на 3%.

В рамках разнонаправленной динамики котировок спред между фрахтом в Китай из России и Австралии вырос на 1,1$/т, или 13,7% нед./нед.

Фрахт в Европу также подорожал на фоне роста котировок. Транспортировка до портов ARA увеличилась на 11-12%% нед./нед.

Последующие колебания цен могут скорректировать и котировки фрахта в сторону понижения, хотя ниже своих средних уровней они не упадут

@nagora_coalanalytics

{kind=link}

ТРЕЙДЕР ИЗ СИБИРИ

Итоги февраля 2022 г.:

Надежды на февраль у трейдеров почти оправдались: производители не поднимали цены на уголь, а спрос на топливо со стороны российских потребителей был высоким.

Однако короткий месяц февраль закончился еще быстрее из-за событий на Украине.

По инерции отгрузка после 24 февраля еще продолжилась, но до 100% не дотянула.

К концу февраля стало понятно, что на март спроса на энергетический уголь в России не будет. Производители, вопреки ожиданиям потребителей, цены на мартовские объемы угля не снизили, а сохранили на уровне февраля. Это еще больше убило спрос.

Прогноз на март 2022 г.:

В марте ожидается низкая торговая активность, несмотря на продолжение отопительного сезона. Правда, остается надежда на небольшой всплеск из-за начала проведения конкурсов по госзакупкам в регионах.

@nagora_coalanalytics

Итоги февраля 2022 г.:

Надежды на февраль у трейдеров почти оправдались: производители не поднимали цены на уголь, а спрос на топливо со стороны российских потребителей был высоким.

Однако короткий месяц февраль закончился еще быстрее из-за событий на Украине.

По инерции отгрузка после 24 февраля еще продолжилась, но до 100% не дотянула.

К концу февраля стало понятно, что на март спроса на энергетический уголь в России не будет. Производители, вопреки ожиданиям потребителей, цены на мартовские объемы угля не снизили, а сохранили на уровне февраля. Это еще больше убило спрос.

Прогноз на март 2022 г.:

В марте ожидается низкая торговая активность, несмотря на продолжение отопительного сезона. Правда, остается надежда на небольшой всплеск из-за начала проведения конкурсов по госзакупкам в регионах.

@nagora_coalanalytics

{kind=link}

Цены на уголь могут снизиться к концу первого полугодия

Предпосылкой такого сценария станет стабилизация ситуации в российско-украинских отношениях, в связи с чем произойдет коррекция цен на газ на биржах.

Предыдущий период роста котировок на японской спотовой бирже JCC длился 9 месяцев (увеличение в ноябре 2021 г. составило 11% мес./мес.), в то время как цены на уголь в ноябре прошлого года снизились на 25% мес./мес. в ожидании падения цен на СПГ, так как темпы роста последнего уменьшились с шести раз до 6%.

Нынешняя конъюнктура говорит о том, что текущее ценовое ралли связано с паническим ажиотажным спросом на энергоносители в ожидании эмбарго на импорт российского угля в ряд стран.

В подобном контексте необходимо ожидать снижения котировок на уголь примерно в конце июля-начале августа 2022 г., когда причиной послужит успокоение мирового спроса на энергоносители, а газовые и угольные хранилища будут заполнены.

@nagora_coalanalytics

Предпосылкой такого сценария станет стабилизация ситуации в российско-украинских отношениях, в связи с чем произойдет коррекция цен на газ на биржах.

Предыдущий период роста котировок на японской спотовой бирже JCC длился 9 месяцев (увеличение в ноябре 2021 г. составило 11% мес./мес.), в то время как цены на уголь в ноябре прошлого года снизились на 25% мес./мес. в ожидании падения цен на СПГ, так как темпы роста последнего уменьшились с шести раз до 6%.

Нынешняя конъюнктура говорит о том, что текущее ценовое ралли связано с паническим ажиотажным спросом на энергоносители в ожидании эмбарго на импорт российского угля в ряд стран.

В подобном контексте необходимо ожидать снижения котировок на уголь примерно в конце июля-начале августа 2022 г., когда причиной послужит успокоение мирового спроса на энергоносители, а газовые и угольные хранилища будут заполнены.

@nagora_coalanalytics

{kind=link}

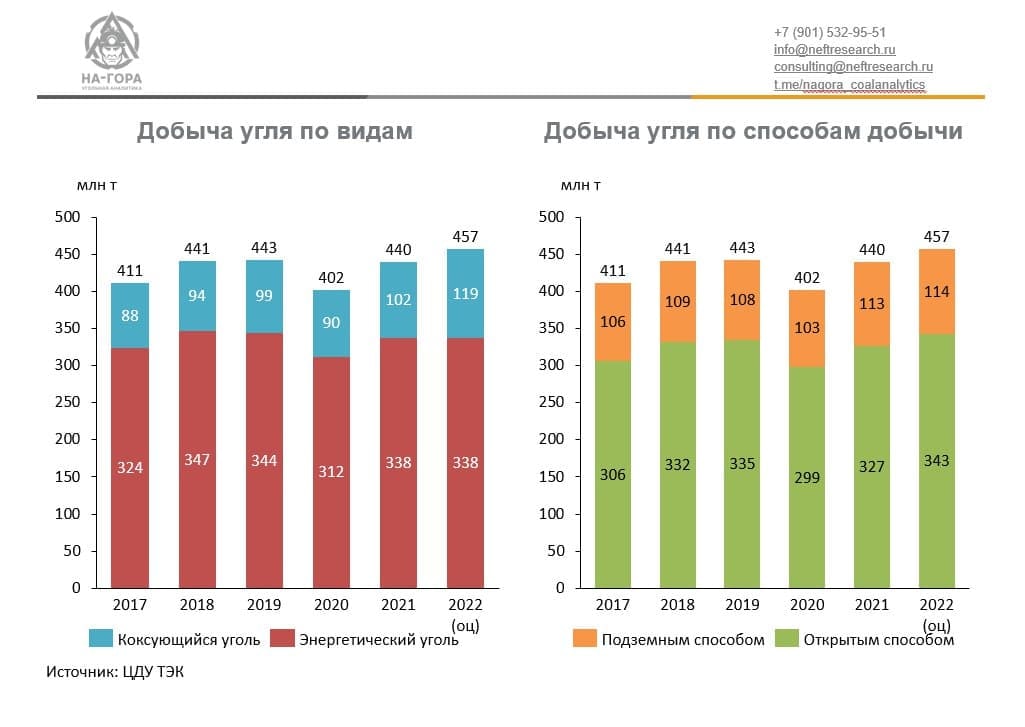

Прогнозы по добыче угля в 2022 г. могут быть скорректированы

Добыча угля в России в 2022 г. может составить 457 млн т, по предварительной оценке экспертов «НА-ГОРА», сделанной в январе 2022 г. Прогноз коррелирует с оценкой добычи директора департамента внешнеэкономического сотрудничества и развития топливных рынков Минэнерго Сергея Мочальникова. В декабре 2021 г. он сообщал, что добыча угля в России в 2022 г. достигнет 450 млн т, превысив на 2,5% показатель 2021 г. и на 2% — рекорд 2019 г.

Между тем бурные события марта 2022 г. могут внести существенные коррективы в прогнозы добычи.

В последние годы драйвером добычи является экспорт. В свете последних событий очень остро встает вопрос о том, что же будет с российским углем в случае эмбарго на западном направлении. Напомним, что в 2021 г. в страны Европы было направлено 50 млн т.

@nagora_coalanalytics

Добыча угля в России в 2022 г. может составить 457 млн т, по предварительной оценке экспертов «НА-ГОРА», сделанной в январе 2022 г. Прогноз коррелирует с оценкой добычи директора департамента внешнеэкономического сотрудничества и развития топливных рынков Минэнерго Сергея Мочальникова. В декабре 2021 г. он сообщал, что добыча угля в России в 2022 г. достигнет 450 млн т, превысив на 2,5% показатель 2021 г. и на 2% — рекорд 2019 г.

Между тем бурные события марта 2022 г. могут внести существенные коррективы в прогнозы добычи.

В последние годы драйвером добычи является экспорт. В свете последних событий очень остро встает вопрос о том, что же будет с российским углем в случае эмбарго на западном направлении. Напомним, что в 2021 г. в страны Европы было направлено 50 млн т.

@nagora_coalanalytics

{kind=link}

Экспорт российского угля снизился в январе

ФТС России опубликовала январские данные по экспорту угля. Зарубежные отгрузки твердого топлива из России в январе 2022 г. составили 11,1 млн т, что ниже, чем годом ранее, на 1,3 млн т, или 10,6% г./г. Поставки в АТР - 5,8 млн т (-0,9 млн т; -13% г./г.). Снижение обусловлено падением отгрузок в страны JKT на 0,8 млн т, или 24% г./г. до 2,4 млн т. Экспорт в Китай вырос на 0,5 млн т, или 27% г./г. до 2,5 млн т. Поставки в Европу составили 3,1 млн т (+0,5 млн т; +19% г./г.).

По прогнозам экспертов «НА-ГОРА» (сделаны в январе), экспорт угля в 2022 г. увеличится на 3% г./г. и составит 230 млн т. Тенденция роста поставок в АТР продолжится в первую очередь за счет Китая (экспорт в АТР составит 130 млн т). При этом потенциально могут выровняться поставки в Японию, Тайвань и Вьетнам. Январские показатели динамики не репрезентативны, поскольку они представлены на фоне максимальных запасов угля в портах на фоне ценового ралли конца 2021 г. (когда азиатские котировки все же превышали европейские, в связи с чем все свободные ресурсы шли именно туда).

Однако последние мартовские события указывают на возможное радикальное изменение мировой рыночной конъюнктуры. В первую очередь могут сократиться отгрузки в атлантическом направлении (особенно в страны Европы). Под угрозой ухода с рынка находятся примерно 50 млн т, которые в 2021 г. были экспортированы в ЕС. И даже с учетом перенаправления части этого объема в страны Азии, потенциально экспорт из России может снизиться на 35-40 млн т, или 15-17% г./г.

@nagora_coalanalytics

ФТС России опубликовала январские данные по экспорту угля. Зарубежные отгрузки твердого топлива из России в январе 2022 г. составили 11,1 млн т, что ниже, чем годом ранее, на 1,3 млн т, или 10,6% г./г. Поставки в АТР - 5,8 млн т (-0,9 млн т; -13% г./г.). Снижение обусловлено падением отгрузок в страны JKT на 0,8 млн т, или 24% г./г. до 2,4 млн т. Экспорт в Китай вырос на 0,5 млн т, или 27% г./г. до 2,5 млн т. Поставки в Европу составили 3,1 млн т (+0,5 млн т; +19% г./г.).

По прогнозам экспертов «НА-ГОРА» (сделаны в январе), экспорт угля в 2022 г. увеличится на 3% г./г. и составит 230 млн т. Тенденция роста поставок в АТР продолжится в первую очередь за счет Китая (экспорт в АТР составит 130 млн т). При этом потенциально могут выровняться поставки в Японию, Тайвань и Вьетнам. Январские показатели динамики не репрезентативны, поскольку они представлены на фоне максимальных запасов угля в портах на фоне ценового ралли конца 2021 г. (когда азиатские котировки все же превышали европейские, в связи с чем все свободные ресурсы шли именно туда).

Однако последние мартовские события указывают на возможное радикальное изменение мировой рыночной конъюнктуры. В первую очередь могут сократиться отгрузки в атлантическом направлении (особенно в страны Европы). Под угрозой ухода с рынка находятся примерно 50 млн т, которые в 2021 г. были экспортированы в ЕС. И даже с учетом перенаправления части этого объема в страны Азии, потенциально экспорт из России может снизиться на 35-40 млн т, или 15-17% г./г.

@nagora_coalanalytics

{kind=link}

Forwarded from Coal Center

#Уголь_новости

Страны ЕС не могут позволить себе запрет на импорт российского угля и других энергоносителей

На этой неделе в ходе саммита Евросоюза был представлен проект заявления, в котором отмечалось, что страны-участники согласятся постепенно сокращать зависимость от российских энергоносителей, включая уголь. При этом конкретная дата не была обозначена, и, по заявлению официального представителя ЕС, страны-участники планируют полностью отказаться от российских энергетических ресурсов в 2027-2030 гг.

Жозеп Боррель, представитель ЕС по международным делам и политике безопасности, подтвердил, что импорт энергоносителей из России не будет запрещен, а глава МИД Германии отметила, что в противном случае Европу ждет транспортный коллапс.

План полного отказа ЕС от угля, нефти и газа из России выглядит нереалистичным, как считают эксперты, и, несмотря на давление правительства в связи с конфликтом на Украине сократить импорт и ввести соответствующие санкции, страны упираются в объективную необходимость в закупке российских энергоносителей, поскольку Россия является их крупнейшим поставщиком. На долю России приходится 46% импорта угля, 27% импорта нефти и около 40% всего потребления газа в ЕС.

В связи с невозможностью запретить импорт Еврокомиссия предложила ЕС план ускоренного отказа от российских энергоносителей к 2030 г., в рамках которого все страны-члены будут обязаны заполнять свои хранилища газа как минимум на 90% к 1 октября каждого года. Документ нацелен в первую очередь на существенное снижение зависимости от российского газа до конца 2022 г. Соответствующее законодательное предложение будет представлено в следующем месяце.

Однако, как отмечают эксперты, альтернативой российскому газу для Европы может стать только российский же уголь. В проект плана Еврокомиссии под названием REPowerEU (перезагрузка) входят такие меры, как диверсификация импорта за счет поставок СПГ из других стран, переработки биомассы, увеличения мощностей ВИЭ, увеличения производства водорода и повышения энергоэффективности. Потребителям даже предлагается снизить температуру воздуха в своих домах.

Но сокращение объемов поставок российского топлива повлечет за собой удорожание электроэнергии и себестоимости производства в Европе во всех секторах, стагфляцию, росту цен на бензин, отопление, то есть приведет к полноценному энергетическому и экономическому кризису. На фоне обсуждения правительствами возможности введения санкций в отношении российских энергоносителей в Европе цены на уголь и газ достигли исторических максимумов в 417.16 долл./т. и почти 4000 долл./1000 м3, соответственно, а нефть вернулась к отметке 130 долл./баррель (максимум с 2008 г.).

Некоторые страны ЕС решительно выступают против отказа от российских энергоносителей. Так, ввиду резкого роста цен на электроэнергию в 5-10 раз в Италии уже останавливаются некоторые производства, а Венгрия и Болгария ясно дали понять, что не видят альтернатив поставкам из РФ. Премьер-министр Болгарии даже заговорил о возможности выхода из ЕС в случае запрета импорта российских энергоносителей.

Страны ЕС не могут позволить себе запрет на импорт российского угля и других энергоносителей

На этой неделе в ходе саммита Евросоюза был представлен проект заявления, в котором отмечалось, что страны-участники согласятся постепенно сокращать зависимость от российских энергоносителей, включая уголь. При этом конкретная дата не была обозначена, и, по заявлению официального представителя ЕС, страны-участники планируют полностью отказаться от российских энергетических ресурсов в 2027-2030 гг.

Жозеп Боррель, представитель ЕС по международным делам и политике безопасности, подтвердил, что импорт энергоносителей из России не будет запрещен, а глава МИД Германии отметила, что в противном случае Европу ждет транспортный коллапс.

План полного отказа ЕС от угля, нефти и газа из России выглядит нереалистичным, как считают эксперты, и, несмотря на давление правительства в связи с конфликтом на Украине сократить импорт и ввести соответствующие санкции, страны упираются в объективную необходимость в закупке российских энергоносителей, поскольку Россия является их крупнейшим поставщиком. На долю России приходится 46% импорта угля, 27% импорта нефти и около 40% всего потребления газа в ЕС.

В связи с невозможностью запретить импорт Еврокомиссия предложила ЕС план ускоренного отказа от российских энергоносителей к 2030 г., в рамках которого все страны-члены будут обязаны заполнять свои хранилища газа как минимум на 90% к 1 октября каждого года. Документ нацелен в первую очередь на существенное снижение зависимости от российского газа до конца 2022 г. Соответствующее законодательное предложение будет представлено в следующем месяце.

Однако, как отмечают эксперты, альтернативой российскому газу для Европы может стать только российский же уголь. В проект плана Еврокомиссии под названием REPowerEU (перезагрузка) входят такие меры, как диверсификация импорта за счет поставок СПГ из других стран, переработки биомассы, увеличения мощностей ВИЭ, увеличения производства водорода и повышения энергоэффективности. Потребителям даже предлагается снизить температуру воздуха в своих домах.

Но сокращение объемов поставок российского топлива повлечет за собой удорожание электроэнергии и себестоимости производства в Европе во всех секторах, стагфляцию, росту цен на бензин, отопление, то есть приведет к полноценному энергетическому и экономическому кризису. На фоне обсуждения правительствами возможности введения санкций в отношении российских энергоносителей в Европе цены на уголь и газ достигли исторических максимумов в 417.16 долл./т. и почти 4000 долл./1000 м3, соответственно, а нефть вернулась к отметке 130 долл./баррель (максимум с 2008 г.).

Некоторые страны ЕС решительно выступают против отказа от российских энергоносителей. Так, ввиду резкого роста цен на электроэнергию в 5-10 раз в Италии уже останавливаются некоторые производства, а Венгрия и Болгария ясно дали понять, что не видят альтернатив поставкам из РФ. Премьер-министр Болгарии даже заговорил о возможности выхода из ЕС в случае запрета импорта российских энергоносителей.

{kind=link}

РЖД предлагает отменить льготы для экспорта угля

ОАО РЖД предлагает Минтрансу отменить все льготы на перевозку угля за рубеж, а также ввести экспортную надбавку для других грузов (кроме субсидируемых).

Организация оценивает дополнительный доход от таких мер в размере 331,5 млрд руб. до конца года.

Как сообщает «Коммерсант», корректировка тарифов объясняется нивелированием экономического эффекта от почти трехкратного роста цен на твердое топливо (со $150 до $418 за тонну), а также увеличения стоимости прочих грузов. Это особенно актуально в связи с прогнозируемым снижением объемов перевозок, при этом увеличение кредитного портфеля может негативно отразиться на финансовой устойчивости РЖД.

На сегодняшний день уголь относится к первому тарифному классу и имеет ряд преференций. Так, в отношении твердого топлива действуют понижающие коэффициенты от 0,55х до 0,75х (зависят от дальности перевозки), а также коэффициент за дальность 0,4х при перевозке на расстояние свыше 3,3–3,5 тыс. км.

Энергетический уголь также имеет дополнительные коэффициенты.

РЖД в свою очередь предлагает увеличить понижающий коэффициент до 1,346х, а коэффициент за дальность упразднить. По расчетам компании, это увеличит тарифную нагрузку на 180% и принесет 260,8 млрд руб. выручки до конца.

Еще 70,7 млрд руб. РЖД планирует получить от введения экспортной надбавки в размере 33,3% для всех грузов, кроме субсидируемых и угля, которые отгружаются за рубеж.

@nagora_coalanalytics

ОАО РЖД предлагает Минтрансу отменить все льготы на перевозку угля за рубеж, а также ввести экспортную надбавку для других грузов (кроме субсидируемых).

Организация оценивает дополнительный доход от таких мер в размере 331,5 млрд руб. до конца года.

Как сообщает «Коммерсант», корректировка тарифов объясняется нивелированием экономического эффекта от почти трехкратного роста цен на твердое топливо (со $150 до $418 за тонну), а также увеличения стоимости прочих грузов. Это особенно актуально в связи с прогнозируемым снижением объемов перевозок, при этом увеличение кредитного портфеля может негативно отразиться на финансовой устойчивости РЖД.

На сегодняшний день уголь относится к первому тарифному классу и имеет ряд преференций. Так, в отношении твердого топлива действуют понижающие коэффициенты от 0,55х до 0,75х (зависят от дальности перевозки), а также коэффициент за дальность 0,4х при перевозке на расстояние свыше 3,3–3,5 тыс. км.

Энергетический уголь также имеет дополнительные коэффициенты.

РЖД в свою очередь предлагает увеличить понижающий коэффициент до 1,346х, а коэффициент за дальность упразднить. По расчетам компании, это увеличит тарифную нагрузку на 180% и принесет 260,8 млрд руб. выручки до конца.

Еще 70,7 млрд руб. РЖД планирует получить от введения экспортной надбавки в размере 33,3% для всех грузов, кроме субсидируемых и угля, которые отгружаются за рубеж.

@nagora_coalanalytics

Кто выиграет от отмены ПНД?

6 марта правительство отказалось от недискриминационного доступа грузов к железнодорожной инфраструктуре. В РЖД хотят, чтобы более высокомаржинальные грузы занимали большую долю в перевозках по Восточному полигону, приблизительно 70% которых сейчас используется для экспорта угля.

Решение, с одной стороны, верное, поскольку это увеличит доходы как самих РЖД, так и налоговые поступления государства, так как цены на азиатском рынке на большинство производимой в России продукции выше европейских. Однако, с другой стороны, есть ряд ограничений, которые делают подобные решения не более, чем сотрясанием воздуха. Первый и очень важный аспект: высокомаржинальные грузы идут вперед угля по БАМу и Транссибу и без отмены ПНД (правила недискриминационного доступа перевозчиков к инфраструктуре железнодорожного транспорта), соответственно все в текущей структуре и так более-менее сбалансировано. Второй аспект находится уже на административном уровне. Есть соглашения и четко прописанные квоты на вывоз угля из конкретных регионов (Кузбасс – 53 млн т/г, с 2022 г. Хакасия и Бурятия – по 9 млн т/г), которые придется выполнять в любом случае. Могут, конечно, пострадать регионы, которые находятся «за бортом» этих договоров, но их легко может спасти одна маленькая деталь: в 2021 г. провоз угля на Восток по инфраструктуре Восточного полигона составил 101 млн т, фактический же экспорт – 125 млн т, что говорит о том, что есть отлаженные схемы поставок угля через порты Юга (Тамань), Северо-Запада (Усть-Луга) и Арктики (Мурманск). Разница будет только в стоимости фрахта и времени прибытия судов в принимающие порты.

Скорее всего, перевозки угля по Восточному полигону могут снизиться, но если это произойдет, то сокращение будет незначительным. Однако в этой ситуации очевидно должны активизироваться металлурги, так как основные месторождения коксующих углей сосредоточены на Востоке (Кузбасс и Якутия), а контрактные цены зашкаливают за $200/т. Это позволит нарастить доходы отрасли от поставок в АТР на 8%, или $1 млрд.

@nagora_coalanalytics

6 марта правительство отказалось от недискриминационного доступа грузов к железнодорожной инфраструктуре. В РЖД хотят, чтобы более высокомаржинальные грузы занимали большую долю в перевозках по Восточному полигону, приблизительно 70% которых сейчас используется для экспорта угля.

Решение, с одной стороны, верное, поскольку это увеличит доходы как самих РЖД, так и налоговые поступления государства, так как цены на азиатском рынке на большинство производимой в России продукции выше европейских. Однако, с другой стороны, есть ряд ограничений, которые делают подобные решения не более, чем сотрясанием воздуха. Первый и очень важный аспект: высокомаржинальные грузы идут вперед угля по БАМу и Транссибу и без отмены ПНД (правила недискриминационного доступа перевозчиков к инфраструктуре железнодорожного транспорта), соответственно все в текущей структуре и так более-менее сбалансировано. Второй аспект находится уже на административном уровне. Есть соглашения и четко прописанные квоты на вывоз угля из конкретных регионов (Кузбасс – 53 млн т/г, с 2022 г. Хакасия и Бурятия – по 9 млн т/г), которые придется выполнять в любом случае. Могут, конечно, пострадать регионы, которые находятся «за бортом» этих договоров, но их легко может спасти одна маленькая деталь: в 2021 г. провоз угля на Восток по инфраструктуре Восточного полигона составил 101 млн т, фактический же экспорт – 125 млн т, что говорит о том, что есть отлаженные схемы поставок угля через порты Юга (Тамань), Северо-Запада (Усть-Луга) и Арктики (Мурманск). Разница будет только в стоимости фрахта и времени прибытия судов в принимающие порты.

Скорее всего, перевозки угля по Восточному полигону могут снизиться, но если это произойдет, то сокращение будет незначительным. Однако в этой ситуации очевидно должны активизироваться металлурги, так как основные месторождения коксующих углей сосредоточены на Востоке (Кузбасс и Якутия), а контрактные цены зашкаливают за $200/т. Это позволит нарастить доходы отрасли от поставок в АТР на 8%, или $1 млрд.

@nagora_coalanalytics

{kind=link}

Forwarded from Coal Center

#обзор_угольного_рынка #мир #неделя_11

#Европа #энергетический_уголь

🇪🇺На прошедшей неделе котировки энергетического угля в ЕС снова откатились от исторических максимумов ниже 295 долл./т. на фоне ослабления опасений по поводу перебоев российских поставок в связи с наметившимися положительными сдвигами в переговорах между Россией и Украиной. Снижение продемонстрировал весь энергетический рынок Европы, включая цены на нефть и газ. При этом ведущая энергетическая компания Германии RWE выступила с предупреждением о том, что поспешный запрет на российский уголь нанесет ущерб домохозяйствам и промышленности, а переориентация на уголь из других стран может привести к дальнейшему росту цен, которые в последнее время периодически обновляют исторические максимумы. Запасы угля на терминалах ARA сократились до 2.7 млн. т. (-0.3 млн. т. к 09.03.2022 г.).

#ЮАР #энергетический_уголь

🇿🇦Котировки южноафриканского материала также упали ниже 240 долл./т. несмотря на то, что в Южной Африке по-прежнему наблюдается дефицит предложения, снижение объемов добычи и экспорта. Так, по итогам 2021 г. объем добычи угля составил 228.64 млн. т. (-19.75 млн. т. или -8% к 2020 г.), в то время как экспорт упал на фоне проблем с железнодорожной логистикой до 66.2 млн. т. (-8.69 млн. т. или -12% к 2020 г.), что стало самым низким показателем более чем за 20 лет.

#Китай #энергетический_уголь

🇨🇳В Китае цены спот на уголь 5500 NAR укрепились на 10.00 долл./т. до 246 долл./т. FOB Qinhuangdao. Котировки энергетического материала на внутреннем рынке Китая продолжили расти, что частично обусловлено неопределенностью в отношении поставок угля в связи с ожидаемым техническим обслуживанием ж/д линии Daqin, которое будет проходить в апреле на протяжении 25 дней. Также в настоящее время в Китае наблюдается вспышка COVID-19, которая наряду с ливнями в северных провинциях и частыми проверками безопасности на шахтах препятствует увеличению предложения.

#Австралия #энергетический_уголь

🇦🇺Индекс австралийского угля 6000 скорректировался ниже 320 долл./т. При этом в австралийских портах значительно увеличилось количество судов, ожидающих погрузки, что обусловлено временным закрытием железной дороги, ведущей в порт Brisbane из-за проливных дождей и наводнений.

#Индонезия #энергетический_уголь

🇮🇩Котировки индонезийского материала 5900 GAR упали до 238 долл./т., следуя общему понижательному тренду на международных рынках. Участники рынка отмечают, что власти оказывают давление на местные угледобывающие компании, от которых пытаются добиться обеспечения поставок на внутренний рынок в связи с текущим дефицитом, который на этот год оценивается в 13 млн. т. Отдельные экспортеры опасаются, что власти могут вновь прибегнуть к временному запрету экспорта.

#Австралия #металлургический_уголь

🇦🇺Дефицит предложения металлургического угля на мировом рынке на фоне проливных дождей, штормов и наводнений в Австралии, а также стремление заменить российский уголь поставками из других стран оказывают поддержку котировкам австралийского металлургического материала выше 665 долл./т.

Источник: Современное Аналитическое Агентство

https://yangx.top/CAA_Coal_Center

#Европа #энергетический_уголь

🇪🇺На прошедшей неделе котировки энергетического угля в ЕС снова откатились от исторических максимумов ниже 295 долл./т. на фоне ослабления опасений по поводу перебоев российских поставок в связи с наметившимися положительными сдвигами в переговорах между Россией и Украиной. Снижение продемонстрировал весь энергетический рынок Европы, включая цены на нефть и газ. При этом ведущая энергетическая компания Германии RWE выступила с предупреждением о том, что поспешный запрет на российский уголь нанесет ущерб домохозяйствам и промышленности, а переориентация на уголь из других стран может привести к дальнейшему росту цен, которые в последнее время периодически обновляют исторические максимумы. Запасы угля на терминалах ARA сократились до 2.7 млн. т. (-0.3 млн. т. к 09.03.2022 г.).

#ЮАР #энергетический_уголь

🇿🇦Котировки южноафриканского материала также упали ниже 240 долл./т. несмотря на то, что в Южной Африке по-прежнему наблюдается дефицит предложения, снижение объемов добычи и экспорта. Так, по итогам 2021 г. объем добычи угля составил 228.64 млн. т. (-19.75 млн. т. или -8% к 2020 г.), в то время как экспорт упал на фоне проблем с железнодорожной логистикой до 66.2 млн. т. (-8.69 млн. т. или -12% к 2020 г.), что стало самым низким показателем более чем за 20 лет.

#Китай #энергетический_уголь

🇨🇳В Китае цены спот на уголь 5500 NAR укрепились на 10.00 долл./т. до 246 долл./т. FOB Qinhuangdao. Котировки энергетического материала на внутреннем рынке Китая продолжили расти, что частично обусловлено неопределенностью в отношении поставок угля в связи с ожидаемым техническим обслуживанием ж/д линии Daqin, которое будет проходить в апреле на протяжении 25 дней. Также в настоящее время в Китае наблюдается вспышка COVID-19, которая наряду с ливнями в северных провинциях и частыми проверками безопасности на шахтах препятствует увеличению предложения.

#Австралия #энергетический_уголь

🇦🇺Индекс австралийского угля 6000 скорректировался ниже 320 долл./т. При этом в австралийских портах значительно увеличилось количество судов, ожидающих погрузки, что обусловлено временным закрытием железной дороги, ведущей в порт Brisbane из-за проливных дождей и наводнений.

#Индонезия #энергетический_уголь

🇮🇩Котировки индонезийского материала 5900 GAR упали до 238 долл./т., следуя общему понижательному тренду на международных рынках. Участники рынка отмечают, что власти оказывают давление на местные угледобывающие компании, от которых пытаются добиться обеспечения поставок на внутренний рынок в связи с текущим дефицитом, который на этот год оценивается в 13 млн. т. Отдельные экспортеры опасаются, что власти могут вновь прибегнуть к временному запрету экспорта.

#Австралия #металлургический_уголь

🇦🇺Дефицит предложения металлургического угля на мировом рынке на фоне проливных дождей, штормов и наводнений в Австралии, а также стремление заменить российский уголь поставками из других стран оказывают поддержку котировкам австралийского металлургического материала выше 665 долл./т.

Источник: Современное Аналитическое Агентство

https://yangx.top/CAA_Coal_Center

{kind=link}

Forwarded from Coal Center

#Уголь_новости

Россия и Индия создают альтернативную платежную систему для международной торговли

В связи с санкционными ограничениями и отключением России от системы SWIFT из-за военной спецоперацией на Украине, Россия и Индия рассматривают возможность создания механизма торговых расчетов в национальных валютах.

Система разрабатывается под эгидой ЦБ и правительства Индии и может иметь плавающий обменный курс, который будет привязан к международной валюте, скорее всего, юаню или доллару.

Подобный механизм предположительно будет аналогичен тому, который был создан для импорта иранской нефти, и будет имеет ключевое значение для торговли, поскольку Индия закупает у России большие объемы продукции и сырья, включая уголь.

По итогам 2021 г. Индия импортировала около 220 млн. т. угля (+2.16 млн. т. или +1% к 2020 г.), из которых на российский материал пришлось 7.53 млн. т. В прошлом году правительства Индии и России договорились об увеличении поставок металлургического угля до 40 млн. т. в год. К 2025 г. страны планируют увеличить двухсторонний товарооборот до 30 млрд. долл. с 8 млрд. долл. в 2021 г.

Кроме того, ЦБ России и Народный банк Китая работают над созданием новой системы обмена финансовыми сообщениями, которая станет альтернативой SWIFT. Также рассматривается возможность использования уже имеющейся китайской систем CIPS (China International Payments System). Объем экспорта российского угля в Китай в 2021 г. составил 57 млн. т. (+17.4 млн. т. или +44% к 2020 г.).

Россия и Индия создают альтернативную платежную систему для международной торговли

В связи с санкционными ограничениями и отключением России от системы SWIFT из-за военной спецоперацией на Украине, Россия и Индия рассматривают возможность создания механизма торговых расчетов в национальных валютах.

Система разрабатывается под эгидой ЦБ и правительства Индии и может иметь плавающий обменный курс, который будет привязан к международной валюте, скорее всего, юаню или доллару.

Подобный механизм предположительно будет аналогичен тому, который был создан для импорта иранской нефти, и будет имеет ключевое значение для торговли, поскольку Индия закупает у России большие объемы продукции и сырья, включая уголь.

По итогам 2021 г. Индия импортировала около 220 млн. т. угля (+2.16 млн. т. или +1% к 2020 г.), из которых на российский материал пришлось 7.53 млн. т. В прошлом году правительства Индии и России договорились об увеличении поставок металлургического угля до 40 млн. т. в год. К 2025 г. страны планируют увеличить двухсторонний товарооборот до 30 млрд. долл. с 8 млрд. долл. в 2021 г.

Кроме того, ЦБ России и Народный банк Китая работают над созданием новой системы обмена финансовыми сообщениями, которая станет альтернативой SWIFT. Также рассматривается возможность использования уже имеющейся китайской систем CIPS (China International Payments System). Объем экспорта российского угля в Китай в 2021 г. составил 57 млн. т. (+17.4 млн. т. или +44% к 2020 г.).

{kind=link}

Китай увеличил импорт угля в 2021 г.

В 2021 г. импорт угля в Китай составил 324 млн т, что выше аналогичного показателя 2020 г. на 20 млн т, или 6%. Основным драйвером роста стал ввоз бурого угля, который увеличился на 20 млн т, или 20% г./г. и составил 119 млн т. Это объясняется тем, что в 2021 г. добыча угля в Китае сократилась, а потребление топлива на ТЭС, наоборот, выросло, в связи с чем резко возросла необходимость наращивания внешних поставок.

Примечательно, что с отказом от австралийского коксующегося угля произошло и общее снижение импорта данного вида твердого топлива. В 2021 г. завоз коксующегося угля Китаем составил 55 млн т, что ниже соответствующего показателя за 2020 г. на 18 млн т, или 25%. Россия, конечно, нарастила поставки на 3 млн т (в полтора раза) относительно 2020 г. (в 2021 г. российский экспорт коксующегося угля в Китай составил 9,3 млн т – ФТС России), однако Австралия была слишком крупным игроком на китайском рынке, чтобы одномоментно ее заместить.

В нынешних условиях в Китай может быть перенаправлена часть объемов угля, идущих в Европу (примерно 50 млн т). В первую очередь туда направятся высококачественные металлургические угли (коксующийся и антрацит), что вполне логично, поскольку азиатские цены выше европейских практически в полтора раза. В связи с чем объемы импорта коксующегося угля в Китай могут вырасти примерно на 10-11 млн т.

@nagora_coalanalytics

В 2021 г. импорт угля в Китай составил 324 млн т, что выше аналогичного показателя 2020 г. на 20 млн т, или 6%. Основным драйвером роста стал ввоз бурого угля, который увеличился на 20 млн т, или 20% г./г. и составил 119 млн т. Это объясняется тем, что в 2021 г. добыча угля в Китае сократилась, а потребление топлива на ТЭС, наоборот, выросло, в связи с чем резко возросла необходимость наращивания внешних поставок.

Примечательно, что с отказом от австралийского коксующегося угля произошло и общее снижение импорта данного вида твердого топлива. В 2021 г. завоз коксующегося угля Китаем составил 55 млн т, что ниже соответствующего показателя за 2020 г. на 18 млн т, или 25%. Россия, конечно, нарастила поставки на 3 млн т (в полтора раза) относительно 2020 г. (в 2021 г. российский экспорт коксующегося угля в Китай составил 9,3 млн т – ФТС России), однако Австралия была слишком крупным игроком на китайском рынке, чтобы одномоментно ее заместить.

В нынешних условиях в Китай может быть перенаправлена часть объемов угля, идущих в Европу (примерно 50 млн т). В первую очередь туда направятся высококачественные металлургические угли (коксующийся и антрацит), что вполне логично, поскольку азиатские цены выше европейских практически в полтора раза. В связи с чем объемы импорта коксующегося угля в Китай могут вырасти примерно на 10-11 млн т.

@nagora_coalanalytics

{kind=link}

Forwarded from ИПЕМ

Санкции снизят погрузку на сети РЖД

Как пишут сегодня «Ведомости» со ссылкой на обзор ИПЕМ, снижение погрузки на сети РЖД в 2022 г. составит от 2 до 7% в зависимости от того, как экономика адаптируется к санкциям.

Из-за санкций наибольшее снижение объема экспортных перевозок в этом году будет приходиться на II квартал, затем изменение и частичное восстановление логистики будут приводить к росту погрузки в III и IV кварталах.

Удержать железнодорожные перевозки от критического падения позволит увеличение внутрироссийских перевозок, которые, по данным ИПЕМа, в 2021 г. составили 57,4% от общего объема перевезенных грузов. Увеличить перевозки также можно за счет использования инновационных вагонов (имеют увеличенную до 32 т нагрузку на ось).

Снижение грузовой базы приведет к росту профицита парка вагонов и снижению ставок на их аренду. Аренда подешевеет прежде всего для полувагонов. Снижение ставки во II-III кварталах 2022 г. относительно IV квартала 2021 г. составит 4-5%, но среднегодовая ставка предоставления грузовых вагонов вырастет в зависимости от объема перевозок на 35-55% за счет низкой базы 2021 г.

Подробнее

@ipem_research

Как пишут сегодня «Ведомости» со ссылкой на обзор ИПЕМ, снижение погрузки на сети РЖД в 2022 г. составит от 2 до 7% в зависимости от того, как экономика адаптируется к санкциям.

Из-за санкций наибольшее снижение объема экспортных перевозок в этом году будет приходиться на II квартал, затем изменение и частичное восстановление логистики будут приводить к росту погрузки в III и IV кварталах.

Удержать железнодорожные перевозки от критического падения позволит увеличение внутрироссийских перевозок, которые, по данным ИПЕМа, в 2021 г. составили 57,4% от общего объема перевезенных грузов. Увеличить перевозки также можно за счет использования инновационных вагонов (имеют увеличенную до 32 т нагрузку на ось).

Снижение грузовой базы приведет к росту профицита парка вагонов и снижению ставок на их аренду. Аренда подешевеет прежде всего для полувагонов. Снижение ставки во II-III кварталах 2022 г. относительно IV квартала 2021 г. составит 4-5%, но среднегодовая ставка предоставления грузовых вагонов вырастет в зависимости от объема перевозок на 35-55% за счет низкой базы 2021 г.

Подробнее

@ipem_research

Ведомости

Санкции снизят погрузку на сети РЖД

Падение в 2022 году составит до 7%, а невостребованные вагоны будет некуда деть

Forwarded from Coal Center

#обзор_угольного_рынка #мир #неделя_12

#Европа #энергетический_уголь

🇪🇺На прошедшей неделе индексы энергетического угля на европейском рынке выросли выше 315 долл./т., впоследствии откатившись на уровень 290 долл./т., что было обусловлено текущей высокой волатильностью, неопределенностью на газовом рынке, ростом цен на газ и снижением объемов ветряной генерации на фоне общего дефицита предложения угля на мировых рынках. По состоянию на 23 марта 2022 г. коэффициент загрузки ветряных электростанций в Германии достиг самого низкого значения с сентября 2022 г., составив всего 0.8 ГВт. По прогнозам экспертов, до 27 марта ветряная загрузка электростанций в Германии не превысит 14%, но затем, может вырасти до 40%. Запасы угля на терминалах ARA составили 2.9 млн. т. (+0.2 млн. т. к 16.03.2022 г.).

23 марта Путин объявил, что «недружественные» государства будут вынуждены покупать российский природный газ в рублях. После этого заявления спотовая цена на газ в Европе на хабе TTF подскочила в полтора раза до 1048 долл./тыс. м3, впоследствии снизившись до 1027 долл./тыс. м3. Дополнительным фактором роста цен является внеплановое техническое обслуживание крупнейшего норвежского газового месторождения Troll.

#ЮАР #энергетический_уголь

🇿🇦Высокая торговая активность индийских трейдеров укрепила котировки южноафриканского материала выше 275 долл./т. После начала военной операции России на Украине спрос Индии на российский уголь сократился. Это связано с неопределенностью в отношении того, как будут осуществляться платежи после исключения России из платежной системы SWIFT. Ожидается, что в ближайшее время котировки южноафриканского материала станут менее волатильными после рекордного взлета, поскольку опасения по поводу европейского энергетического кризиса ослабевают по мере того, как зимний сезон подходит к завершению. Запасы угля на терминале Richards Bay на прошлой неделе снизились до 2.2 млн. т. (-0.8 млн. т. к 14 февраля 2022 г.).

#Китай #энергетический_уголь

🇨🇳В Китае цены спот на уголь 5500 NAR выросли на 7.00 долл./т. до 252 долл./т. FOB Qinhuangdao из-за вспышки COVID-19, которая наряду с проливными дождями в северных провинциях и частыми проверками безопасности на шахтах препятствует увеличению предложения. Также повышению цен способствует неопределенность в отношении поставок угля, в связи с ожидаемым техническим обслуживанием ж/д линии Daqin, которое будет проходить в апреле на протяжении 25 дней.

#Австралия #энергетический_уголь

🇦🇺Индекс австралийского угля 6000 снизился до 250 долл./т., следуя за движением европейского рынка, а также снижением покупательского интереса на фоне логистических проблем, включая доставку грузов по ж/д и увеличение судовых очередей в австралийских портах, что обусловлено проливными дождями, штормами и наводнениями в Австралии.

#Индонезия #энергетический_уголь

🇮🇩Высокая волатильность, характерная для текущего состояния мирового рынка угля, также оказала влияние на котировки индонезийского материала 5900 GAR, которые скорректировались до 210 долл./т. после достижения исторических максимумов в первой половине марта 2022 г. Ожидается, что наступающий в апреле мусульманский праздник Рамадан (02 апреля-02 мая 2022 г.) еще больше ограничит предложение из Индонезии в связи с ожидаемым снижением добычи в указанный период.

#Австралия #металлургический_уголь

🇦🇺Индексы австралийского металлургического угля упали ниже 580 долл./т. на фоне достаточных объемов спотового предложения на апрель и прогнозируемой благоприятной погоды в Австралии.

Источник: Современное Аналитическое Агентство

https://yangx.top/CAA_Coal_Center

#Европа #энергетический_уголь

🇪🇺На прошедшей неделе индексы энергетического угля на европейском рынке выросли выше 315 долл./т., впоследствии откатившись на уровень 290 долл./т., что было обусловлено текущей высокой волатильностью, неопределенностью на газовом рынке, ростом цен на газ и снижением объемов ветряной генерации на фоне общего дефицита предложения угля на мировых рынках. По состоянию на 23 марта 2022 г. коэффициент загрузки ветряных электростанций в Германии достиг самого низкого значения с сентября 2022 г., составив всего 0.8 ГВт. По прогнозам экспертов, до 27 марта ветряная загрузка электростанций в Германии не превысит 14%, но затем, может вырасти до 40%. Запасы угля на терминалах ARA составили 2.9 млн. т. (+0.2 млн. т. к 16.03.2022 г.).

23 марта Путин объявил, что «недружественные» государства будут вынуждены покупать российский природный газ в рублях. После этого заявления спотовая цена на газ в Европе на хабе TTF подскочила в полтора раза до 1048 долл./тыс. м3, впоследствии снизившись до 1027 долл./тыс. м3. Дополнительным фактором роста цен является внеплановое техническое обслуживание крупнейшего норвежского газового месторождения Troll.

#ЮАР #энергетический_уголь

🇿🇦Высокая торговая активность индийских трейдеров укрепила котировки южноафриканского материала выше 275 долл./т. После начала военной операции России на Украине спрос Индии на российский уголь сократился. Это связано с неопределенностью в отношении того, как будут осуществляться платежи после исключения России из платежной системы SWIFT. Ожидается, что в ближайшее время котировки южноафриканского материала станут менее волатильными после рекордного взлета, поскольку опасения по поводу европейского энергетического кризиса ослабевают по мере того, как зимний сезон подходит к завершению. Запасы угля на терминале Richards Bay на прошлой неделе снизились до 2.2 млн. т. (-0.8 млн. т. к 14 февраля 2022 г.).

#Китай #энергетический_уголь

🇨🇳В Китае цены спот на уголь 5500 NAR выросли на 7.00 долл./т. до 252 долл./т. FOB Qinhuangdao из-за вспышки COVID-19, которая наряду с проливными дождями в северных провинциях и частыми проверками безопасности на шахтах препятствует увеличению предложения. Также повышению цен способствует неопределенность в отношении поставок угля, в связи с ожидаемым техническим обслуживанием ж/д линии Daqin, которое будет проходить в апреле на протяжении 25 дней.

#Австралия #энергетический_уголь

🇦🇺Индекс австралийского угля 6000 снизился до 250 долл./т., следуя за движением европейского рынка, а также снижением покупательского интереса на фоне логистических проблем, включая доставку грузов по ж/д и увеличение судовых очередей в австралийских портах, что обусловлено проливными дождями, штормами и наводнениями в Австралии.

#Индонезия #энергетический_уголь

🇮🇩Высокая волатильность, характерная для текущего состояния мирового рынка угля, также оказала влияние на котировки индонезийского материала 5900 GAR, которые скорректировались до 210 долл./т. после достижения исторических максимумов в первой половине марта 2022 г. Ожидается, что наступающий в апреле мусульманский праздник Рамадан (02 апреля-02 мая 2022 г.) еще больше ограничит предложение из Индонезии в связи с ожидаемым снижением добычи в указанный период.

#Австралия #металлургический_уголь

🇦🇺Индексы австралийского металлургического угля упали ниже 580 долл./т. на фоне достаточных объемов спотового предложения на апрель и прогнозируемой благоприятной погоды в Австралии.

Источник: Современное Аналитическое Агентство

https://yangx.top/CAA_Coal_Center

{kind=link}

Forwarded from НЕЗЫГАРЬ

Разворот на Восток: увеличит ли Россия экспорт коксующегося угля в Индию?

Тенденция

Индия планирует вдвое увеличить импорт из России коксующегося угля – ключевого сырья для производства стали. Об этом 27 марта на конференции в Нью-Дейли заявил Рамчандра Прасад Сингх, министр металлургической промышленности Индии.

• Индия – восьмой по величине импортер коксующегося угля из РФ: в 2021 г. на ее долю пришлось 2% российского экспорта. Для сравнения: доля Китая составила 29%, а Южной Кореи и Японии – 13% и 9% соответственно, согласно данным Федеральной таможенной службы (ФТС). Однако в абсолютном выражении поставки в Индию постепенно растут: в период с 2017 г. по 2021 г. их объем увеличился в два с половиной раза, с 205 тыс. т до 563 тыс. т.

• Для Индии Россия – шестой по значимости поставщик коксующегося угля: доля РФ в индийском импорте в 2020 г. составила 3%, следует из данным Центра ВТО/ЮНКТАД по международной торговле (более поздних данных нет). На поставки из Индонезии и США в 2020 г. пришлось 31% и 23% индийского импорта, а на поставки Южной Африки, Австралии и Колумбии – 13%, 5% и 3% соответственно.

• Индия – самый перспективный рынок коксующегося угля в Азии. По прогнозу Международного энергетического агентства (МЭА), спрос на коксующийся уголь в Индии будет расти в среднем на 6,6% в год в период с 2021 по 2024 гг., тогда как в Китае и Японии – на 1% в год, а в странах Юго-Восточной Азии (в том числе во Вьетнаме и Таиланде) – на 5,4% в год.

Прогноз ИРТТЭК

• Двукратный прирост экспорта коксующегося угля в Индию выглядит более чем реалистичным: в таком случае поставки достигнут 1,1 млн т – это меньше прошлогоднего объема поставок во Вьетнам (1,4 млн т). Росту экспорту будет способствовать расширение индийского спроса: по прогнозу МЭА, Индия в 2021-2024 гг. увеличит потребление коксующегося угля на 14 млн т.

• Увеличение поставок в Индию приведет к дальнейшему росту значимости азиатского региона для российских производителей коксующегося угля: в 2021 г. на долю стран Восточной Азии приходился 61% их экспорта, тогда как на долю Европы и республик бывшего СССР – 13% и 23% соответственно (при доле всех прочих регионах в 3%).

• Доля Азии в экспорте коксующегося угля из России превысит 70% к 2025 г., когда будет построена железная дорога, соединяющая Эльгинское угольное месторождение Якутии с побережьем Охотского моря: ее ввод в эксплуатацию позволит увеличить добычу с прошлогодних 14,7 млн т до проектного уровня в 45 млн т.

Тенденция

Индия планирует вдвое увеличить импорт из России коксующегося угля – ключевого сырья для производства стали. Об этом 27 марта на конференции в Нью-Дейли заявил Рамчандра Прасад Сингх, министр металлургической промышленности Индии.

• Индия – восьмой по величине импортер коксующегося угля из РФ: в 2021 г. на ее долю пришлось 2% российского экспорта. Для сравнения: доля Китая составила 29%, а Южной Кореи и Японии – 13% и 9% соответственно, согласно данным Федеральной таможенной службы (ФТС). Однако в абсолютном выражении поставки в Индию постепенно растут: в период с 2017 г. по 2021 г. их объем увеличился в два с половиной раза, с 205 тыс. т до 563 тыс. т.

• Для Индии Россия – шестой по значимости поставщик коксующегося угля: доля РФ в индийском импорте в 2020 г. составила 3%, следует из данным Центра ВТО/ЮНКТАД по международной торговле (более поздних данных нет). На поставки из Индонезии и США в 2020 г. пришлось 31% и 23% индийского импорта, а на поставки Южной Африки, Австралии и Колумбии – 13%, 5% и 3% соответственно.

• Индия – самый перспективный рынок коксующегося угля в Азии. По прогнозу Международного энергетического агентства (МЭА), спрос на коксующийся уголь в Индии будет расти в среднем на 6,6% в год в период с 2021 по 2024 гг., тогда как в Китае и Японии – на 1% в год, а в странах Юго-Восточной Азии (в том числе во Вьетнаме и Таиланде) – на 5,4% в год.

Прогноз ИРТТЭК

• Двукратный прирост экспорта коксующегося угля в Индию выглядит более чем реалистичным: в таком случае поставки достигнут 1,1 млн т – это меньше прошлогоднего объема поставок во Вьетнам (1,4 млн т). Росту экспорту будет способствовать расширение индийского спроса: по прогнозу МЭА, Индия в 2021-2024 гг. увеличит потребление коксующегося угля на 14 млн т.

• Увеличение поставок в Индию приведет к дальнейшему росту значимости азиатского региона для российских производителей коксующегося угля: в 2021 г. на долю стран Восточной Азии приходился 61% их экспорта, тогда как на долю Европы и республик бывшего СССР – 13% и 23% соответственно (при доле всех прочих регионах в 3%).

• Доля Азии в экспорте коксующегося угля из России превысит 70% к 2025 г., когда будет построена железная дорога, соединяющая Эльгинское угольное месторождение Якутии с побережьем Охотского моря: ее ввод в эксплуатацию позволит увеличить добычу с прошлогодних 14,7 млн т до проектного уровня в 45 млн т.

Telegram

ИРТТЭК - Институт развития технологий ТЭК

Институт развития технологий ТЭК изучает общие и частные проблемы энергетики, взаимосвязи различных энергетических отраслей с экономическими и политическими процессами

Для связи: @infoirttek

Почта: [email protected]

Для связи: @infoirttek

Почта: [email protected]

Польша грозится отказаться от российского угля

Польша первой из европейских стран отказалась от российского угля из-за военной операции на Украине. На Польшу приходилось 7 млн тонн, или 3% российского экспорта угля. Транзитом через Польшу Россия уголь не поставляла, направляя его в другие страны Европы морем. Теперь Россия вынуждена будет перенаправить потоки сырья в АТР, а Польша — замещать его поставками из других стран, что приведет к росту цен, пишет «Коммерсант».

Пресс-секретарь польского правительства Петр Мюллер 29 марта объявил, что Польша отказывается от российского угля, не дожидаясь общего эмбарго со стороны ЕС.

В Минэнерго РФ полагают, что одномоментная замена российского угля на любой другой с учетом аналогичных характеристик угля и характеристик польского оборудования энергетических и тепловых станций маловероятна.

Несмотря на постепенный отказ от угольной генерации в европейских странах, Россия в 2021 году увеличила экспорт в Европу на 10,3%, до 50,4 млн т. В 2021 году большие объемы направлялись на Кипр (21,2 млн т), в Турцию (14,7 млн т) и Великобританию (12,3 млн т). При этом весь российский экспорт составил 227 млн т, из которых в АТР было поставлено 129 млн т.

Польша занимает восьмое место по объему импорта российского угля. Накануне конфликта на Украине польские компании наращивали закупки: в январе они выросли на 45%, до 646 тыс. т.

@nagora_coalanalytics

Польша первой из европейских стран отказалась от российского угля из-за военной операции на Украине. На Польшу приходилось 7 млн тонн, или 3% российского экспорта угля. Транзитом через Польшу Россия уголь не поставляла, направляя его в другие страны Европы морем. Теперь Россия вынуждена будет перенаправить потоки сырья в АТР, а Польша — замещать его поставками из других стран, что приведет к росту цен, пишет «Коммерсант».

Пресс-секретарь польского правительства Петр Мюллер 29 марта объявил, что Польша отказывается от российского угля, не дожидаясь общего эмбарго со стороны ЕС.

В Минэнерго РФ полагают, что одномоментная замена российского угля на любой другой с учетом аналогичных характеристик угля и характеристик польского оборудования энергетических и тепловых станций маловероятна.

Несмотря на постепенный отказ от угольной генерации в европейских странах, Россия в 2021 году увеличила экспорт в Европу на 10,3%, до 50,4 млн т. В 2021 году большие объемы направлялись на Кипр (21,2 млн т), в Турцию (14,7 млн т) и Великобританию (12,3 млн т). При этом весь российский экспорт составил 227 млн т, из которых в АТР было поставлено 129 млн т.

Польша занимает восьмое место по объему импорта российского угля. Накануне конфликта на Украине польские компании наращивали закупки: в январе они выросли на 45%, до 646 тыс. т.

@nagora_coalanalytics

{kind=link}