Forwarded from НЕФТЕГАЗОВАЯ ВЕРТИКАЛЬ

РЖД «гасит» угольную отрасль

Комментарий эксперта

РЖД де-факто срывает второй этап расширения Восточного полигона, сказал НЕФТЕГАЗОВОЙ ВЕРТИКАЛИ руководитель направления консалтинга NeftResearch Александр Котов, комментируя сообщение «Коммерсанта» о возможном снижении темпов строительства.

Судя по данным, опубликованным «Ъ», к 2024 году провозная способность Восточного полигона уменьшится на 23,8 млн тонн, т.е. составит не 180 млн тонн, как было заявлено изначально, а 156,2 млн тонн. Напомним, что РЖД обещали выйти на эти показатели уже к концу текущего года, и под это рассчитывались квоты на экспорт угля в восточном направлении для Хакасии, Тувы и Бурятии (8,6 млн тонн, 0,5 млн тонн, 9,1 млн тонн соответственно). Однако на практике у угольщиков забирают то, что должны были дать по поручению Президента.

Угольным экспортерам предлагают поставлять топливо через новый погранпереход Нижнеленинское-Тунцзян, но он находится на востоке Амурской области, и до него еще надо доехать.

«Напомним, что один из ключевых участков Восточного полигона – участок Междуреченск-Тайшет – не будет «расшит» до 2024 года, а на него завязан экспорт угля из Кузбасса и Хакасии – крупнейших угледобывающих регионов России, которые уже «задыхаются» от невозможности вывозить уголь на внешние рынки», - подчеркивает эксперт.

Китай, безусловно, ключевой партнер России в угольной отрасли, особенно в условиях санкций, но замыкаться только на нем нерационально, потому что он и так «выкручивает руки» отечественным компаниям, покупая уголь со значительными дисконтами.

В Азии есть еще и другие крупные и перспективные рынки, например, Вьетнам или Индия. Напомним также, что Южная Корея не снизила закупки российского угля. А до всех этих стран уголь нужно транспортировать по морю. Таким образом, подъезд к портам для поставок угля не менее важен, чем погранпереходы с Китаем.

Комментарий эксперта

РЖД де-факто срывает второй этап расширения Восточного полигона, сказал НЕФТЕГАЗОВОЙ ВЕРТИКАЛИ руководитель направления консалтинга NeftResearch Александр Котов, комментируя сообщение «Коммерсанта» о возможном снижении темпов строительства.

Судя по данным, опубликованным «Ъ», к 2024 году провозная способность Восточного полигона уменьшится на 23,8 млн тонн, т.е. составит не 180 млн тонн, как было заявлено изначально, а 156,2 млн тонн. Напомним, что РЖД обещали выйти на эти показатели уже к концу текущего года, и под это рассчитывались квоты на экспорт угля в восточном направлении для Хакасии, Тувы и Бурятии (8,6 млн тонн, 0,5 млн тонн, 9,1 млн тонн соответственно). Однако на практике у угольщиков забирают то, что должны были дать по поручению Президента.

Угольным экспортерам предлагают поставлять топливо через новый погранпереход Нижнеленинское-Тунцзян, но он находится на востоке Амурской области, и до него еще надо доехать.

«Напомним, что один из ключевых участков Восточного полигона – участок Междуреченск-Тайшет – не будет «расшит» до 2024 года, а на него завязан экспорт угля из Кузбасса и Хакасии – крупнейших угледобывающих регионов России, которые уже «задыхаются» от невозможности вывозить уголь на внешние рынки», - подчеркивает эксперт.

Китай, безусловно, ключевой партнер России в угольной отрасли, особенно в условиях санкций, но замыкаться только на нем нерационально, потому что он и так «выкручивает руки» отечественным компаниям, покупая уголь со значительными дисконтами.

В Азии есть еще и другие крупные и перспективные рынки, например, Вьетнам или Индия. Напомним также, что Южная Корея не снизила закупки российского угля. А до всех этих стран уголь нужно транспортировать по морю. Таким образом, подъезд к портам для поставок угля не менее важен, чем погранпереходы с Китаем.

Выручка угольной отрасли за 10 месяцев выросла

Выручка угольной отрасли в октябре 2022 г. составила 147 млрд руб. Это на 14,8% больше показателя в сентябре 2022 г., но на 34,4% меньше, чем в октябре 2021 г. Всего за 10 мес. 2022 г. выручка производителей угля составила 2 005 млрд руб., что больше показателя за аналогичный период 2021 г. на 52,8%.

Лидером по выручке является Кузбасс: на него пришлось 1 329 млрд руб., или 66,2% от всех доходов угольной отрасли. Следом идет Якутия, которая заработала 180 млрд руб., или 9,0% от выручки отрасли, при том, что годом ранее она заработала за те же 10 мес. только 108 млрд руб. Это говорит о том, что эльгинский уголь востребован на рынке АТР, особенно на фоне переориентации спотовых объемов австралийского угля в Европу.

Эксперты «На-Гора» указывают на то, что в октябре 2022 г. объем выручки продолжает снижаться относительно уровней 2021 г. Это говорит о том, что в финансовой сфере все не так радужно, как в производственной, и отрасль уже начинает ощущать влияние санкций.

@nagora_coalanalytics

Выручка угольной отрасли в октябре 2022 г. составила 147 млрд руб. Это на 14,8% больше показателя в сентябре 2022 г., но на 34,4% меньше, чем в октябре 2021 г. Всего за 10 мес. 2022 г. выручка производителей угля составила 2 005 млрд руб., что больше показателя за аналогичный период 2021 г. на 52,8%.

Лидером по выручке является Кузбасс: на него пришлось 1 329 млрд руб., или 66,2% от всех доходов угольной отрасли. Следом идет Якутия, которая заработала 180 млрд руб., или 9,0% от выручки отрасли, при том, что годом ранее она заработала за те же 10 мес. только 108 млрд руб. Это говорит о том, что эльгинский уголь востребован на рынке АТР, особенно на фоне переориентации спотовых объемов австралийского угля в Европу.

Эксперты «На-Гора» указывают на то, что в октябре 2022 г. объем выручки продолжает снижаться относительно уровней 2021 г. Это говорит о том, что в финансовой сфере все не так радужно, как в производственной, и отрасль уже начинает ощущать влияние санкций.

@nagora_coalanalytics

{kind=link}

Отгрузки угля на ЖКХ за 10 месяцев незначительно сократились

Поставки российского угля на нужды предприятий ЖКХ и населения в октябре 2022 г. составили 2,8 млн т. Это на 3,7% больше поставок для ЖКХ в сентябре 2022 г., но на 16,2% меньше показателей за октябрь 2021 г. Всего за 10 мес. 2022 г. поставки российского угля на предприятия ЖКХ и населению составили 20,6 млн т, что меньше чем за аналогичный период 2021 г. на 1,4%.

Крупнейшими регионами – потребителями угля для ЖКХ являются Кемеровская область (5,7 млн т; -9,5% г./г.), Красноярский край (3,1 млн т; -3,1% г./г.) и Хакасия (1,3 млн т; +8,3% г./г.). Все регионы обеспечивают потребности в угле почти полностью за счет собственных ресурсов.

По оценкам экспертов «На-Гора» потребление угля на предприятиях ЖКХ увеличится в грядущие зимние месяцы и по итогам года составит 28 млн т. Ключевой предпосылкой к этому является распространение коронавируса в Китае, который может начать новую волну COVID-19 в России, что спровоцирует новый локдаун и необходимость обогреваться.

@nagora_coalanalytics

Поставки российского угля на нужды предприятий ЖКХ и населения в октябре 2022 г. составили 2,8 млн т. Это на 3,7% больше поставок для ЖКХ в сентябре 2022 г., но на 16,2% меньше показателей за октябрь 2021 г. Всего за 10 мес. 2022 г. поставки российского угля на предприятия ЖКХ и населению составили 20,6 млн т, что меньше чем за аналогичный период 2021 г. на 1,4%.

Крупнейшими регионами – потребителями угля для ЖКХ являются Кемеровская область (5,7 млн т; -9,5% г./г.), Красноярский край (3,1 млн т; -3,1% г./г.) и Хакасия (1,3 млн т; +8,3% г./г.). Все регионы обеспечивают потребности в угле почти полностью за счет собственных ресурсов.

По оценкам экспертов «На-Гора» потребление угля на предприятиях ЖКХ увеличится в грядущие зимние месяцы и по итогам года составит 28 млн т. Ключевой предпосылкой к этому является распространение коронавируса в Китае, который может начать новую волну COVID-19 в России, что спровоцирует новый локдаун и необходимость обогреваться.

@nagora_coalanalytics

{kind=link}

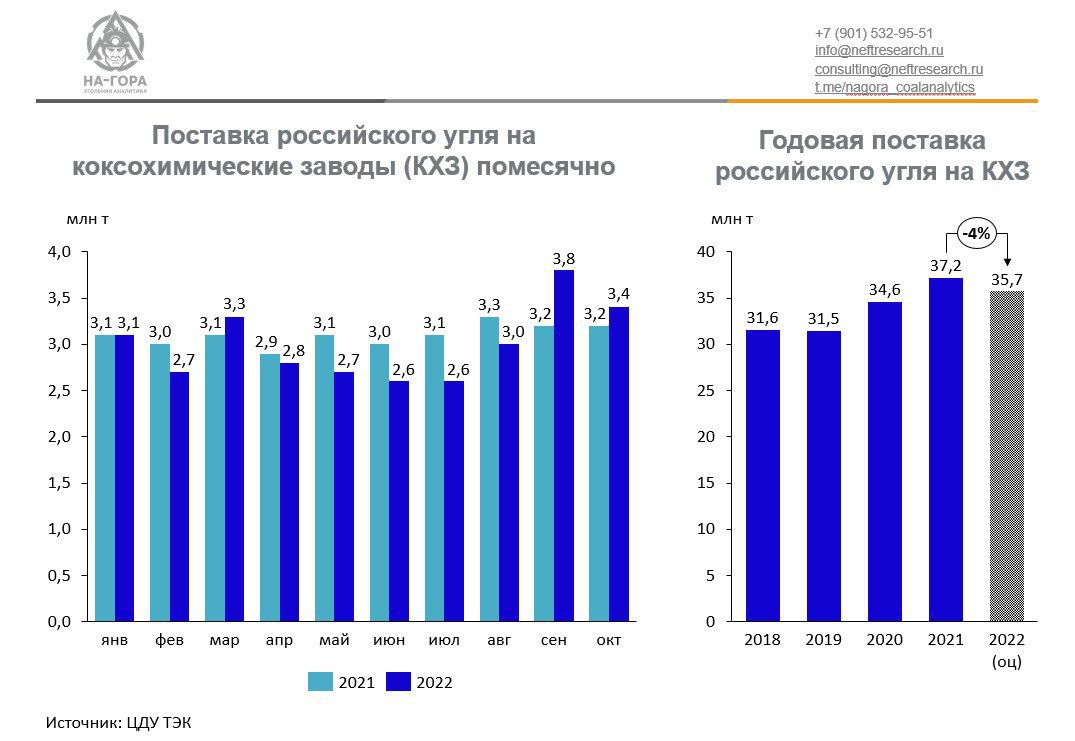

Поставки российского угля на коксохимкомбинаты сократились за 10 месяцев

Поставки российского угля на коксохимические заводы (КХЗ) в октябре 2022 г. составили 3,4 млн т. Это на 10,5% меньше отгрузок на КХЗ в сентябре 2022 г., но на 4,8% больше показателей за октября 2021 г. Всего за 10 мес. 2022 г. поставки российского угля на КХЗ составили 29,8 млн т, что меньше показателя за аналогичный период 2021 г. на 3,8%.

Крупнейшими потребителями коксующегося угля являются Алтай-Кокс (4,8 млн т; +13,6% г./г.), ПАО «Северсталь» (4,6 млн т; -7,6% г./г.) и Магнитогорский меткомбинат (4,5 млн т; -14,6% г./г.). Большая часть КХЗ потребляют преимущественно кузбасский коксующийся уголь.

По оценкам экспортов «На-Гора», поставка угля на КХЗ по итогам 2022 г. снизится на 4,0% г./г., до 35,7 млн т. Связано это в первую очередь со стагнацией сталелитейного производства. Последнее обуславливается обширным налоговым гнетом на металлургов, которые кроме акциза на сталь платят повышенный НДПИ на руды, а также экспортную пошлину. Дополнительно указывается, что причиной снижения производства являются проблемы с вывозом продукции на экспорт («узкие места» Восточного полигона бьют не только по угольной отрасли), а также сниженные показатели рентабельности производства, вызванные низкими ценами на российскую продукцию в совокупности с укрепившимся рублем.

@nagora_coalanalytics

Поставки российского угля на коксохимические заводы (КХЗ) в октябре 2022 г. составили 3,4 млн т. Это на 10,5% меньше отгрузок на КХЗ в сентябре 2022 г., но на 4,8% больше показателей за октября 2021 г. Всего за 10 мес. 2022 г. поставки российского угля на КХЗ составили 29,8 млн т, что меньше показателя за аналогичный период 2021 г. на 3,8%.

Крупнейшими потребителями коксующегося угля являются Алтай-Кокс (4,8 млн т; +13,6% г./г.), ПАО «Северсталь» (4,6 млн т; -7,6% г./г.) и Магнитогорский меткомбинат (4,5 млн т; -14,6% г./г.). Большая часть КХЗ потребляют преимущественно кузбасский коксующийся уголь.

По оценкам экспортов «На-Гора», поставка угля на КХЗ по итогам 2022 г. снизится на 4,0% г./г., до 35,7 млн т. Связано это в первую очередь со стагнацией сталелитейного производства. Последнее обуславливается обширным налоговым гнетом на металлургов, которые кроме акциза на сталь платят повышенный НДПИ на руды, а также экспортную пошлину. Дополнительно указывается, что причиной снижения производства являются проблемы с вывозом продукции на экспорт («узкие места» Восточного полигона бьют не только по угольной отрасли), а также сниженные показатели рентабельности производства, вызванные низкими ценами на российскую продукцию в совокупности с укрепившимся рублем.

@nagora_coalanalytics

{kind=link}

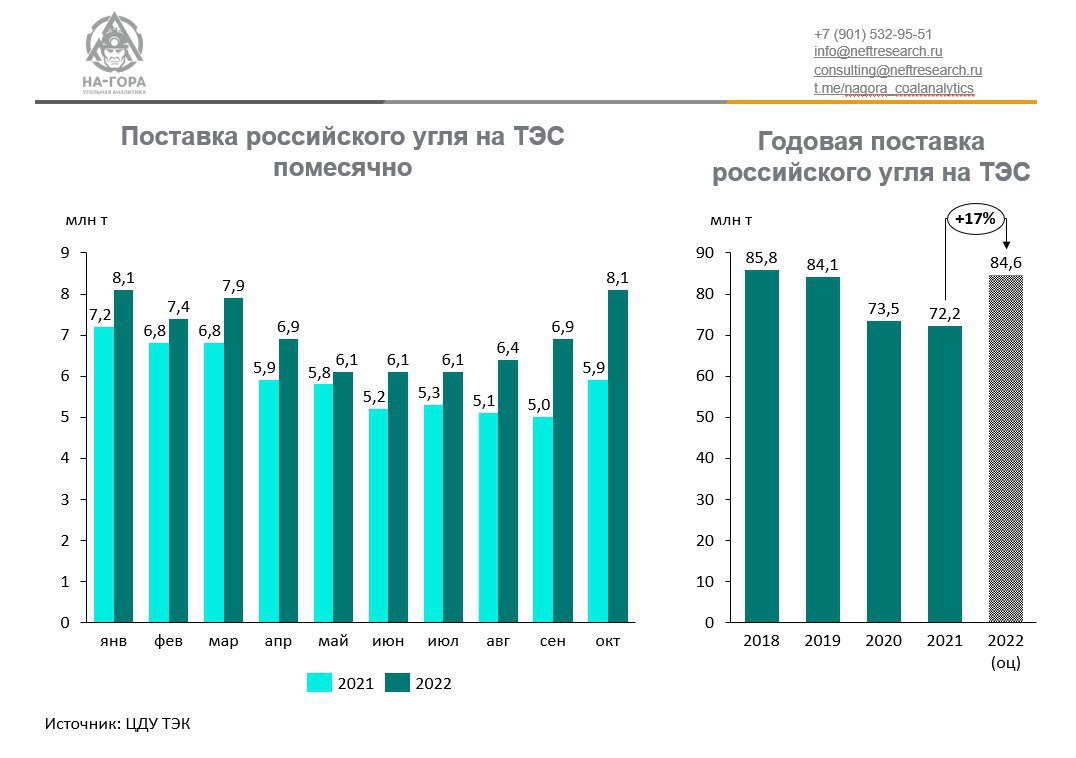

Поставки российского угля на ТЭС за 10 месяцев выросли

Поставки российского угля на ТЭС в октябре 2022 г. составили 8,1 млн т. Это на 17,4% больше показателя сентября 2022 г. и на 37,6% превышают уровень октября 2021 г. Всего за 10 мес. 2022 г. поставки российского угля на ТЭС выросли на 19,8% г./г., до 70,5 млн т.

Крупнейшими потребителями угля являются сибирские и дальневосточные ТЭС. Сибирская генерирующая компания (СГК) за 10 мес. 2022 г. закупила 19,0 млн т (+26,4% г./г.). ПАО «Русгидро» (ДГК) за тот же период закупила 13,1 млн т (+10,0% г./г.).

Эксперты «На-Гора» отмечают основной причиной роста поставок угля на ТЭС снижение генерации на ГЭС, которая вызвана уменьшением водности сибирских рек. По оценкам участников рынка, по итогам 2022 г. закупки угля российскими энергокомпаниями составят 84,6 млн т (+17,2% г./г.).

@nagora_coalanalytics

Поставки российского угля на ТЭС в октябре 2022 г. составили 8,1 млн т. Это на 17,4% больше показателя сентября 2022 г. и на 37,6% превышают уровень октября 2021 г. Всего за 10 мес. 2022 г. поставки российского угля на ТЭС выросли на 19,8% г./г., до 70,5 млн т.

Крупнейшими потребителями угля являются сибирские и дальневосточные ТЭС. Сибирская генерирующая компания (СГК) за 10 мес. 2022 г. закупила 19,0 млн т (+26,4% г./г.). ПАО «Русгидро» (ДГК) за тот же период закупила 13,1 млн т (+10,0% г./г.).

Эксперты «На-Гора» отмечают основной причиной роста поставок угля на ТЭС снижение генерации на ГЭС, которая вызвана уменьшением водности сибирских рек. По оценкам участников рынка, по итогам 2022 г. закупки угля российскими энергокомпаниями составят 84,6 млн т (+17,2% г./г.).

@nagora_coalanalytics

{kind=link}

Forwarded from MarketTwits

Импорт угля в Россию за 10 месяцев незначительно вырос

Импорт угля в Россию в октябре 2022 г. составил 1,3 млн т. Это на 7,1% меньше аналогичных показателей сентября 2022 г. и на 27,8% меньше, чем в октябре 2021 г. Всего за 10 мес. 2022 г. Россия ввезла 17,1 млн т, что на 2,2% больше, чем за аналогичный период 2021 г.

Ключевым поставщиком угля для России является Казахстан, отправляющий на российские ТЭС бурый уголь с экибастузских месторождений. При этом за 10 мес. 2022 г. было завезено 6,5 тыс. т из Украины, при том, что годом ранее таких поставок не наблюдалось.

Объем импорта угля Россией в 2022 г. не изменится относительно показателей 2021 г., полагают эксперты «НА-ГОРА».

@nagora_coalanalytics

Импорт угля в Россию в октябре 2022 г. составил 1,3 млн т. Это на 7,1% меньше аналогичных показателей сентября 2022 г. и на 27,8% меньше, чем в октябре 2021 г. Всего за 10 мес. 2022 г. Россия ввезла 17,1 млн т, что на 2,2% больше, чем за аналогичный период 2021 г.

Ключевым поставщиком угля для России является Казахстан, отправляющий на российские ТЭС бурый уголь с экибастузских месторождений. При этом за 10 мес. 2022 г. было завезено 6,5 тыс. т из Украины, при том, что годом ранее таких поставок не наблюдалось.

Объем импорта угля Россией в 2022 г. не изменится относительно показателей 2021 г., полагают эксперты «НА-ГОРА».

@nagora_coalanalytics

{kind=link}

Экспорт угля из России за 10 месяцев снизился

Отгрузка российского угля на экспорт в октябре 2022 г. составила 17,5 млн т. Это на 12,9% больше показателя в сентябре 2022 г., но на 4,9% меньше, чем в октябре 2021 г. Всего за 10 мес. 2022 г. Россия экспортировала 166,6 млн т угля, что на 8,7% меньше экспорта угля за 10 мес. 2021 г.

Ключевым потребителем российского угля продолжает оставаться Китай: за 10 мес. 2022 г. «Поднебесная» импортировала 35,2 млн т, что превышает аналогичный показатель в 2021 г. на 47,0% г./г. Индия за 10 мес. 2022 г. ввезла уже 10,0 млн т российского угля, что превышает показатели 2021 г. в 2,4 раза. Неожиданно на 7,3% г./г. нарастали импорт российского угля Южная Корея. Япония ожидаемо снизила поставки из России на 41,1% г./г., до 12,8 млн т в январе-октябре 2022 г.

@nagora_coalanalytics

Отгрузка российского угля на экспорт в октябре 2022 г. составила 17,5 млн т. Это на 12,9% больше показателя в сентябре 2022 г., но на 4,9% меньше, чем в октябре 2021 г. Всего за 10 мес. 2022 г. Россия экспортировала 166,6 млн т угля, что на 8,7% меньше экспорта угля за 10 мес. 2021 г.

Ключевым потребителем российского угля продолжает оставаться Китай: за 10 мес. 2022 г. «Поднебесная» импортировала 35,2 млн т, что превышает аналогичный показатель в 2021 г. на 47,0% г./г. Индия за 10 мес. 2022 г. ввезла уже 10,0 млн т российского угля, что превышает показатели 2021 г. в 2,4 раза. Неожиданно на 7,3% г./г. нарастали импорт российского угля Южная Корея. Япония ожидаемо снизила поставки из России на 41,1% г./г., до 12,8 млн т в январе-октябре 2022 г.

@nagora_coalanalytics

{kind=link}

Отгрузки угля на внутренний рынок за 10 месяцев выросли

На внутренний рынок в октябре 2022 г. было поставлено 16,6 млн т угля. Это на 7,1% больше отгрузок на внутренний рынок месяцем ранее, в сентябре 2022 г., а также на 11,4% - отгрузки на внутренний рынок в октябре 2021 г. Всего в январе-октябре 2022 г. на внутренний рынок было направлено 145,2 млн т, что на 8,6% больше аналогичного показателя за 10 мес. 2021 г.

Ключевым потребителем угля на внутреннем рынке остается электроэнергетика. Поставка угля на ТЭС за 10 мес. 2022 г. выросли на 19,8% г./г., до 70,5 млн т. Коксохимический комплекс, наоборот, снижет потребление: падение поставок угля на 3,8% г./г., до 29,8 млн т. Эксперты указывают, что это связано с уменьшением выплавки стали, которое по итогам года может достигнуть 30%. Потребление угля на предприятиях ЖКХ не показывает значительных колебаний.

Эксперты «На-Гора» отмечают, что внутренний рынок в 2022 г. впервые за долгое время становится перспективным направлением поставок, а также потенциально более прибыльным по сравнению с «экспортной альтернативой». По итогам 2022 г. ожидается рост поставок на внутренний рынок на 5% г./г., до 174,3 млн т.

@nagora_coalanalytics

На внутренний рынок в октябре 2022 г. было поставлено 16,6 млн т угля. Это на 7,1% больше отгрузок на внутренний рынок месяцем ранее, в сентябре 2022 г., а также на 11,4% - отгрузки на внутренний рынок в октябре 2021 г. Всего в январе-октябре 2022 г. на внутренний рынок было направлено 145,2 млн т, что на 8,6% больше аналогичного показателя за 10 мес. 2021 г.

Ключевым потребителем угля на внутреннем рынке остается электроэнергетика. Поставка угля на ТЭС за 10 мес. 2022 г. выросли на 19,8% г./г., до 70,5 млн т. Коксохимический комплекс, наоборот, снижет потребление: падение поставок угля на 3,8% г./г., до 29,8 млн т. Эксперты указывают, что это связано с уменьшением выплавки стали, которое по итогам года может достигнуть 30%. Потребление угля на предприятиях ЖКХ не показывает значительных колебаний.

Эксперты «На-Гора» отмечают, что внутренний рынок в 2022 г. впервые за долгое время становится перспективным направлением поставок, а также потенциально более прибыльным по сравнению с «экспортной альтернативой». По итогам 2022 г. ожидается рост поставок на внутренний рынок на 5% г./г., до 174,3 млн т.

@nagora_coalanalytics

{kind=link}

Forwarded from Telegram Analytics Bot

С наступающим!

Желаем в Новом 2023 стремительного прироста подписчиков, высоких охватов, качественной активной аудитории и, конечно, счастья и здоровья.

Традиционный подарок от нас — новогодняя открытка о том, как прошел этот год для вашего канала.

До встречи в 2023,

Команда @TGStat

Желаем в Новом 2023 стремительного прироста подписчиков, высоких охватов, качественной активной аудитории и, конечно, счастья и здоровья.

Традиционный подарок от нас — новогодняя открытка о том, как прошел этот год для вашего канала.

До встречи в 2023,

Команда @TGStat

Уважаемы подписчики!

Команда проектов «НА-ГОРА. Угольная аналитика» и NEFT Research поздравляет вас с наступающим Новым 2023 годом!

Уходящий год стал настоящим испытанием для российских угольщиков: санкции, эмбарго, потеря крупных рынков сбыта, трудности с закупкой современного оборудования и техники!

Впрочем, как известно, любой кризис – это еще и время возможностей. Для диверсификации регионов поставок угля, оптимизации логистических цепочек и каналов закупок техники и оборудования, импортозамещения. Что и показала статистика: вопреки мрачным прогнозам российская угольная отрасль, разогнавшись еще в 2021 году, в целом сохранила хороший темп развития и в 2022 году.

В свою очередь для команды «НА-ГОРА. Угольная аналитика» и NEFT Research 2022 год дал старт новым аналитическим проектам: еженедельным обзорам, посвященным анализу ситуации на мировом и российском рынках энергетического и металлургического угля, а также железнодорожной и портовой логистике угля.

В наступающем 2023 году мы открыты к сотрудничеству и будем рады оказать консультационную и аналитическую поддержку вашему бизнесу!

Желаем всем в Новом 2023 году роста продаж, реализации амбициозных проектов, стабильности, счастья, здоровья и благополучия!

Спасибо, что вы с нами! До встречи в Новом году!

@nagora_coalanalytics

Команда проектов «НА-ГОРА. Угольная аналитика» и NEFT Research поздравляет вас с наступающим Новым 2023 годом!

Уходящий год стал настоящим испытанием для российских угольщиков: санкции, эмбарго, потеря крупных рынков сбыта, трудности с закупкой современного оборудования и техники!

Впрочем, как известно, любой кризис – это еще и время возможностей. Для диверсификации регионов поставок угля, оптимизации логистических цепочек и каналов закупок техники и оборудования, импортозамещения. Что и показала статистика: вопреки мрачным прогнозам российская угольная отрасль, разогнавшись еще в 2021 году, в целом сохранила хороший темп развития и в 2022 году.

В свою очередь для команды «НА-ГОРА. Угольная аналитика» и NEFT Research 2022 год дал старт новым аналитическим проектам: еженедельным обзорам, посвященным анализу ситуации на мировом и российском рынках энергетического и металлургического угля, а также железнодорожной и портовой логистике угля.

В наступающем 2023 году мы открыты к сотрудничеству и будем рады оказать консультационную и аналитическую поддержку вашему бизнесу!

Желаем всем в Новом 2023 году роста продаж, реализации амбициозных проектов, стабильности, счастья, здоровья и благополучия!

Спасибо, что вы с нами! До встречи в Новом году!

@nagora_coalanalytics

{kind=link}

Forwarded from Центр РЭ

Итоговый отчёт Центра развития энергетики за 2022 год:

показатели и тенденции угольной отрасли

🟢 По оценке @en_tran добыча угля в 2022 году могла составить около 430 млн тонн (на 1,8% меньше, чем в 2021 году). В течение года объёмы добычи поддерживал спрос на внутреннем рынке.

🟢 Экспорт угля из России в 2022 году, по подсчётам @en_tran на основе данных железнодорожных отгрузок, сократился на 13% (до 194 млн тонн). Основное снижение пришлось на февраль (это связано с традиционными сложностями отгрузок из России зимой - смерзание угля, пробки в портах), и на сентябрь, когда вступило в силу эмбарго ЕС.

🟢 Российские компании достаточно быстро адаптировались к эмбарго, главным образом, потому что ЕС не запрещает своим компаниям обслуживать морские перевозки российского угля в третьи страны. Это позволило угольщикам перенаправить поставки в Турцию и Индию.

🟢 Индия увеличила импорт российского угля более чем в 20 раз (до 21,8 млн тонн) и в ноябре-декабре стала вторым по величине импортёром российского угля после Китая.

🟢 Китай нарастил импорт на 31% (до 69,5 млн тонн); покупки могли быть больше, если бы не ковидные ограничения.

🟢 Страны ЕС, благодаря поставкам в первой половине года, импортировали около 35,6 млн тонн российского угля (падение на 30% к 2021 году).

🟢 Экспортные цены на российский уголь после кратковременного всплеска в марте в основном снижались в течение года. Начиная с марта дисконт на российский уголь по сравнению с бенчмарками резко вырос, особенно на европейском рынке. К декабрю дисконт для энергетического угля с отгрузкой из портов Балтики по отношению к бенчмарку в северо-западной Европе увеличился до 53%; дисконт для дальневосточного угля по отношению к австралийскому бенчмарку составлял 60% против 16,5% на начало года.

Отчёт Центра развития энергетики полностью

@en_tran

показатели и тенденции угольной отрасли

🟢 По оценке @en_tran добыча угля в 2022 году могла составить около 430 млн тонн (на 1,8% меньше, чем в 2021 году). В течение года объёмы добычи поддерживал спрос на внутреннем рынке.

🟢 Экспорт угля из России в 2022 году, по подсчётам @en_tran на основе данных железнодорожных отгрузок, сократился на 13% (до 194 млн тонн). Основное снижение пришлось на февраль (это связано с традиционными сложностями отгрузок из России зимой - смерзание угля, пробки в портах), и на сентябрь, когда вступило в силу эмбарго ЕС.

🟢 Российские компании достаточно быстро адаптировались к эмбарго, главным образом, потому что ЕС не запрещает своим компаниям обслуживать морские перевозки российского угля в третьи страны. Это позволило угольщикам перенаправить поставки в Турцию и Индию.

🟢 Индия увеличила импорт российского угля более чем в 20 раз (до 21,8 млн тонн) и в ноябре-декабре стала вторым по величине импортёром российского угля после Китая.

🟢 Китай нарастил импорт на 31% (до 69,5 млн тонн); покупки могли быть больше, если бы не ковидные ограничения.

🟢 Страны ЕС, благодаря поставкам в первой половине года, импортировали около 35,6 млн тонн российского угля (падение на 30% к 2021 году).

🟢 Экспортные цены на российский уголь после кратковременного всплеска в марте в основном снижались в течение года. Начиная с марта дисконт на российский уголь по сравнению с бенчмарками резко вырос, особенно на европейском рынке. К декабрю дисконт для энергетического угля с отгрузкой из портов Балтики по отношению к бенчмарку в северо-западной Европе увеличился до 53%; дисконт для дальневосточного угля по отношению к австралийскому бенчмарку составлял 60% против 16,5% на начало года.

Отчёт Центра развития энергетики полностью

@en_tran

Добыча угля в России несущественно снизилась

Добыча угля в России в октябре 2022 г. составила 39,0 млн т. Это на 7,7% больше показателя в сентября 2022 г., но на 2% меньше, чем годом ранее. Всего за 10 мес. 2022 г. было добыто 357 млн т, что на 1,1% меньше добычи угля за аналогичный период 2021 г.

Наибольшее падение добычи показали Кузбасс (180,5 млн т; -9,6% г./г.), Хакасия (21,9 млн т; -13,4% г./г.) и Ростовская область (5,0 млн т; -18,7% г./г.). Все эти регионы являлись крупнейшими экспортерами угля в Европу, рынок которой после 10 августа закрылся. Падение производства было нивелировано ростом в Новосибирской области (+9,4% г./г.), Красноярском крае (+24,2% г./г.) и Якутии (+28,5% г./г.).

Эксперты «На-Гора» указывают на то, что статистика добычи за 10 мес. 2022 г. уже отражает кризисные тенденции в угольной отрасли. В частности, трудности с производством угля в Хакасии также связаны с проблемами поставок угля на экспорт. Как отмечалось в одном из последних обзоров «NeftResearch. Мировой и российский рынок угля», это стимулирует рост дисконтов при поставках угля на экспорт через западные и южные порты. Однако уже сейчас можно сказать, что по итогам 2022 г. все будет не так плохо, как ожидалось, и, по предварительным оценкам, добыча сократится всего на 3% г./г., до 428 млн т.

@nagora_coalanalytics

Добыча угля в России в октябре 2022 г. составила 39,0 млн т. Это на 7,7% больше показателя в сентября 2022 г., но на 2% меньше, чем годом ранее. Всего за 10 мес. 2022 г. было добыто 357 млн т, что на 1,1% меньше добычи угля за аналогичный период 2021 г.

Наибольшее падение добычи показали Кузбасс (180,5 млн т; -9,6% г./г.), Хакасия (21,9 млн т; -13,4% г./г.) и Ростовская область (5,0 млн т; -18,7% г./г.). Все эти регионы являлись крупнейшими экспортерами угля в Европу, рынок которой после 10 августа закрылся. Падение производства было нивелировано ростом в Новосибирской области (+9,4% г./г.), Красноярском крае (+24,2% г./г.) и Якутии (+28,5% г./г.).

Эксперты «На-Гора» указывают на то, что статистика добычи за 10 мес. 2022 г. уже отражает кризисные тенденции в угольной отрасли. В частности, трудности с производством угля в Хакасии также связаны с проблемами поставок угля на экспорт. Как отмечалось в одном из последних обзоров «NeftResearch. Мировой и российский рынок угля», это стимулирует рост дисконтов при поставках угля на экспорт через западные и южные порты. Однако уже сейчас можно сказать, что по итогам 2022 г. все будет не так плохо, как ожидалось, и, по предварительным оценкам, добыча сократится всего на 3% г./г., до 428 млн т.

@nagora_coalanalytics

{kind=link}

Forwarded from Vgudok

#Восточный_полигон

По Восточному полигону наконец протолкнули больше 144 млн тонн за год.

Провозная способность БАМа и Транссиба по итогам 2022 года достигла 158 млн тонн, сообщили в пресс-службе РЖД. Этот показатель был подтвержден на заседании правительственной комиссии по транспорту, состоявшемся 28 декабря 2022 года.

Таким образом, монополия выполнила ключевой параметр, закрепленный в Комплексном плане модернизации и расширения магистральной инфраструктуры.

По данным РЖД, в 2022 году перевозки грузов по Восточному полигону составили 148,8 млн тонн, что почти на 5 млн тонн больше действовавших провозных показателей полигона.

При этом компания планирует нарастить провозные возможности Восточного полигона до 173 млн тонн к концу 2023 года и перевести более 160 млн тонн.

По Восточному полигону наконец протолкнули больше 144 млн тонн за год.

Провозная способность БАМа и Транссиба по итогам 2022 года достигла 158 млн тонн, сообщили в пресс-службе РЖД. Этот показатель был подтвержден на заседании правительственной комиссии по транспорту, состоявшемся 28 декабря 2022 года.

Таким образом, монополия выполнила ключевой параметр, закрепленный в Комплексном плане модернизации и расширения магистральной инфраструктуры.

По данным РЖД, в 2022 году перевозки грузов по Восточному полигону составили 148,8 млн тонн, что почти на 5 млн тонн больше действовавших провозных показателей полигона.

При этом компания планирует нарастить провозные возможности Восточного полигона до 173 млн тонн к концу 2023 года и перевести более 160 млн тонн.

Forwarded from MarketTwits