Поставки угля предприятиям ЖКХ и населению в сентябре выросли на треть

Поставки российского угля на предприятия ЖКХ и населению в сентябре 2022 г. составили 2,7 млн т. Это на 35% больше, чем в августе 2022 г. и на 1,9% превышает показатель сентября 2021 г. Всего за 9 мес. 2022 г. поставки российского угля на предприятия ЖКХ и населению составили 17,7 млн т, что меньше , чем за аналогичный период 2021 г. на 0,7%.

Крупнейшими регионами-потребителями угля для ЖКХ являются Кемеровская область (5,1 млн т; +4,1% г./г.), Красноярский край (2,6 млн т; +4,0% г./г.) и Хакасия (1,2 млн т; +50,0% г./г.). Все регионы обеспечивают потребности в угле почти полностью за счет собственных ресурсов.

По оценкам экспертов «На-Гора», потребление угля на предприятиях ЖКХ увеличится в грядущие зимние месяцы и по итогам года составит 28 млн т.

@nagora_coalanalytics

Поставки российского угля на предприятия ЖКХ и населению в сентябре 2022 г. составили 2,7 млн т. Это на 35% больше, чем в августе 2022 г. и на 1,9% превышает показатель сентября 2021 г. Всего за 9 мес. 2022 г. поставки российского угля на предприятия ЖКХ и населению составили 17,7 млн т, что меньше , чем за аналогичный период 2021 г. на 0,7%.

Крупнейшими регионами-потребителями угля для ЖКХ являются Кемеровская область (5,1 млн т; +4,1% г./г.), Красноярский край (2,6 млн т; +4,0% г./г.) и Хакасия (1,2 млн т; +50,0% г./г.). Все регионы обеспечивают потребности в угле почти полностью за счет собственных ресурсов.

По оценкам экспертов «На-Гора», потребление угля на предприятиях ЖКХ увеличится в грядущие зимние месяцы и по итогам года составит 28 млн т.

@nagora_coalanalytics

{kind=link}

Выручка угольной отрасли в сентябре сократилась

Выручка угольной отрасли в сентябре 2022 г. составила 128 млрд руб. Это на 21,5% меньше , чем в августе 2022 г. и на 26%, чем в сентябре 2021 г. Всего за 9 мес. 2022 г. выручка производителей угля составила 1 856 млрд руб., что больше показателя за аналогичный период 2021 г. на 70,6%.

Лидером по выручке остается Кузбасс: на него пришлось 1 241 млрд руб., или 66,9% от всех доходов угольной отрасли. Следом идет Якутия, которая заработала 165 млрд руб., или 8,9% от выручки отрасли, при том, что годом ранее она получила за те же 9 мес. только 86 млрд руб. Это говорит о том, что эльгинский уголь востребован на рынке АТР, особенно на фоне переориентации спотовых объемов австралийского угля в Европу.

В ближайшие месяцы нельзя исключать снижения финансовых показателей отрасли по мере роста санкционного давления на российских угольных экспортеров.

@nagora_coalanalytics

Выручка угольной отрасли в сентябре 2022 г. составила 128 млрд руб. Это на 21,5% меньше , чем в августе 2022 г. и на 26%, чем в сентябре 2021 г. Всего за 9 мес. 2022 г. выручка производителей угля составила 1 856 млрд руб., что больше показателя за аналогичный период 2021 г. на 70,6%.

Лидером по выручке остается Кузбасс: на него пришлось 1 241 млрд руб., или 66,9% от всех доходов угольной отрасли. Следом идет Якутия, которая заработала 165 млрд руб., или 8,9% от выручки отрасли, при том, что годом ранее она получила за те же 9 мес. только 86 млрд руб. Это говорит о том, что эльгинский уголь востребован на рынке АТР, особенно на фоне переориентации спотовых объемов австралийского угля в Европу.

В ближайшие месяцы нельзя исключать снижения финансовых показателей отрасли по мере роста санкционного давления на российских угольных экспортеров.

@nagora_coalanalytics

{kind=link}

⚡️ФАС РФ: крупнейшим угольным компаниям придется продавать на бирже не менее 10% угля от объема его реализации на внутренний рынок.

Ведомство заявило. что первым в мире утвердило обязательные минимальные нормативы продажи угля на товарно-сырьевой бирже. По мнению антимонопольщиков, принятые меры помогут обеспечит прозрачность торговли углем в России.

Ведомство заявило. что первым в мире утвердило обязательные минимальные нормативы продажи угля на товарно-сырьевой бирже. По мнению антимонопольщиков, принятые меры помогут обеспечит прозрачность торговли углем в России.

Потеряет ли ESG-повестка актуальность в России, в том числе в угольной отрасли, из-за всем известных событий? Едва ли - считают на дружественном канале ESG World, одном из немногих, где точечно освещается эта тема.

Главная особенность канала - уникальный для Telegram формат разбора ESG-стратегий компаний, как российских, так и зарубежных, что вкупе с регулярными дайджестами новостей, экспертизой и аналитикой даёт объёмную картину ESG-повестки.

Из недавних постов можно узнать:

▫️ Как шли переговоры в рамках главного климатического саммита этого года COP27 и, главное, чем завершились? Вот внятный разбор;

📈 Участники Национального ESG Альянса прогнозируют рост актуальности ESG-повестки в России, хотя сейчас - это трудно не признать - из-за геополитического кризиса и санкционных шоков внимание бизнеса несколько отвлечено от этой темы;

🔸 Десять правил борца с гринвошингом - изучаем вместе первый доклад профильной группы ООН. Главные принципы: публичность, системность, широкий охват;

❓ Как развивается ESG в Казахстане? В чём сходства и различия с российскими реалиями? И кто выступает "паровозом"? Обсуждаем в интервью с представителями Eurasian Resources Group;

🔹 Как cледование ESG-принципам становится важным элементом антикризисной стратегии компаний - читайте в эксклюзивной статье директора по закупкам и устойчивому развитию AB InBev Efes Василины Сусловой;

▪️ Как энергокризис вывел мировую угольную отрасль из экзистенциального кризиса и как это всё отражается на российской угольной сфере.

@esgworld

Главная особенность канала - уникальный для Telegram формат разбора ESG-стратегий компаний, как российских, так и зарубежных, что вкупе с регулярными дайджестами новостей, экспертизой и аналитикой даёт объёмную картину ESG-повестки.

Из недавних постов можно узнать:

▫️ Как шли переговоры в рамках главного климатического саммита этого года COP27 и, главное, чем завершились? Вот внятный разбор;

📈 Участники Национального ESG Альянса прогнозируют рост актуальности ESG-повестки в России, хотя сейчас - это трудно не признать - из-за геополитического кризиса и санкционных шоков внимание бизнеса несколько отвлечено от этой темы;

🔸 Десять правил борца с гринвошингом - изучаем вместе первый доклад профильной группы ООН. Главные принципы: публичность, системность, широкий охват;

❓ Как развивается ESG в Казахстане? В чём сходства и различия с российскими реалиями? И кто выступает "паровозом"? Обсуждаем в интервью с представителями Eurasian Resources Group;

🔹 Как cледование ESG-принципам становится важным элементом антикризисной стратегии компаний - читайте в эксклюзивной статье директора по закупкам и устойчивому развитию AB InBev Efes Василины Сусловой;

▪️ Как энергокризис вывел мировую угольную отрасль из экзистенциального кризиса и как это всё отражается на российской угольной сфере.

@esgworld

Telegram

ESG World

Новости, доклады, аналитика по теме ESG, изменения климата, энергоперехода.

Сообщество интересующихся повесткой устойчивого развития.

Идеи, вопросы, предложения - @konzarr

#esg #esgcommunity #устойчивоеразвитие #энергопереход

Сообщество интересующихся повесткой устойчивого развития.

Идеи, вопросы, предложения - @konzarr

#esg #esgcommunity #устойчивоеразвитие #энергопереход

Прибыль производителей угля за 8 месяцев выросла почти втрое

Прибыль (убыток) угольной отрасли до налогообложения (EBT) в августе 2022 г. составила 46,4 млрд руб. Это на 47,3% меньше показателя в июле 2022 г. и на 44,9% - в августе 2021 г. Всего за 8 мес. 2022 г. прибыль производителей угля до налогообложения составила 705,2 млрд руб., что больше показателя за аналогичный период 2021 г. в 2,7 раза г./г.

Лидером по прибыли до налогообложения является Кузбасс: на него пришлось 449,6 млрд руб., или 63,8% от всей ЕВТ угольной отрасли. Следом идет Якутия, которая заработала 75,4 млрд руб., или 10,7% от прибыли до налогообложения отрасли, при том, что годом ранее за тот же период EBT якутских УК составила только 30,7 млрд руб. Существенная прибыльность якутских угольных компаний определяется тем фактом, что они производят коксующийся уголь, который на рынке торгуется дороже и сейчас пользуется спросом в АТР.

С марта 2022 г. укрепилась тенденция на снижение прибыльности российского угля. Это говорит о том, что отрасль уже начинает ощущать влияние санкций. Кроме того, существенным фактором снижения прибыли является почти двукратный рост дебиторской задолженности.

@nagora_coalanalytics

Прибыль (убыток) угольной отрасли до налогообложения (EBT) в августе 2022 г. составила 46,4 млрд руб. Это на 47,3% меньше показателя в июле 2022 г. и на 44,9% - в августе 2021 г. Всего за 8 мес. 2022 г. прибыль производителей угля до налогообложения составила 705,2 млрд руб., что больше показателя за аналогичный период 2021 г. в 2,7 раза г./г.

Лидером по прибыли до налогообложения является Кузбасс: на него пришлось 449,6 млрд руб., или 63,8% от всей ЕВТ угольной отрасли. Следом идет Якутия, которая заработала 75,4 млрд руб., или 10,7% от прибыли до налогообложения отрасли, при том, что годом ранее за тот же период EBT якутских УК составила только 30,7 млрд руб. Существенная прибыльность якутских угольных компаний определяется тем фактом, что они производят коксующийся уголь, который на рынке торгуется дороже и сейчас пользуется спросом в АТР.

С марта 2022 г. укрепилась тенденция на снижение прибыльности российского угля. Это говорит о том, что отрасль уже начинает ощущать влияние санкций. Кроме того, существенным фактором снижения прибыли является почти двукратный рост дебиторской задолженности.

@nagora_coalanalytics

{kind=link}

Forwarded from НЕФТЕГАЗОВАЯ ВЕРТИКАЛЬ

Эксперт: «Угольщикам не нужны биржевые торги»

Накануне угольные компании обязали продавать на бирже 10% продукции

Минэнерго и ФАС обязали угольные компании, которые характеризуются как занимающие доминирующее положение на рынке, продавать на бирже не менее 10% реализуемой продукции. Соответствующий приказ был опубликован на портале правовой информации. Уточняется, что норматив распространяется на уголь марки Д (длиннопламенный) и ДГ (длиннопламенный-газовый).

В биржевой торговле углем заинтересованы регуляторы в лице Минэнерго и антимонопольного ведомства. При этом самим угольным компаниям биржевые торги абсолютно не нужны, рассказал НГВ Александр Котов, руководитель направления консалтинга NeftResearch.

«Ценообразование на российском угольном рынке пока не регулируется государством, а определяется экспортной альтернативной, или нэтбэком, что не может устраивать ФАС и Минэнерго. Между тем попытки регуляторов отвязать внутренний рынок угля от экспортных паритетов и привязать к биржевым индексам – в данный момент заведомо утопическая задумка. По крайнем мере, до тех пор, пока экспорт будет оставаться основным драйвером развития отечественной угольной отрасли и генерировать прибыль для российских угольщиков», - отметил эксперт.

По расчетам NeftResearch, нэтбэк на кузбасский энергетический уголь калорийностью NAR 6000 ккал/кг, экспортируемый через порт Восточный, составляет 4800-5000 руб./т, что примерно на 700-900 руб./т (или 17-22%) больше, чем цена на аналогичный уголь для российских потребителей.

Накануне угольные компании обязали продавать на бирже 10% продукции

Минэнерго и ФАС обязали угольные компании, которые характеризуются как занимающие доминирующее положение на рынке, продавать на бирже не менее 10% реализуемой продукции. Соответствующий приказ был опубликован на портале правовой информации. Уточняется, что норматив распространяется на уголь марки Д (длиннопламенный) и ДГ (длиннопламенный-газовый).

В биржевой торговле углем заинтересованы регуляторы в лице Минэнерго и антимонопольного ведомства. При этом самим угольным компаниям биржевые торги абсолютно не нужны, рассказал НГВ Александр Котов, руководитель направления консалтинга NeftResearch.

«Ценообразование на российском угольном рынке пока не регулируется государством, а определяется экспортной альтернативной, или нэтбэком, что не может устраивать ФАС и Минэнерго. Между тем попытки регуляторов отвязать внутренний рынок угля от экспортных паритетов и привязать к биржевым индексам – в данный момент заведомо утопическая задумка. По крайнем мере, до тех пор, пока экспорт будет оставаться основным драйвером развития отечественной угольной отрасли и генерировать прибыль для российских угольщиков», - отметил эксперт.

По расчетам NeftResearch, нэтбэк на кузбасский энергетический уголь калорийностью NAR 6000 ккал/кг, экспортируемый через порт Восточный, составляет 4800-5000 руб./т, что примерно на 700-900 руб./т (или 17-22%) больше, чем цена на аналогичный уголь для российских потребителей.

Добыча угля в России в январе-октябре немного снизилась

Добыча угля в России в октябре выросла в годовом выражении на 0,8%, до 39,6 млн т, на 11,3% - по сравнению с сентябрем 2022 г. За десять месяцев показатель, напротив, снизился на 1,3% - до 352 млн т, по данным Росстата.

В частности, добыча каменного угля всех видов (включая антрацит, коксующийся уголь и прочий каменный уголь) в октябре 2022 г. составила 29,9 млн т, что на 6,7% меньше, чем в октябре 2021 г., но на 8% больше, чем в сентябре 2022 г. Всего за десять месяцев 2022 г. его добыто 282 млн т, что на 5,5% меньше, чем за январь-октябрь 2021 г.

Добыча антрацита составила 2 млн т, что на 10,6% меньше, чем в октябре 2021 г., но на 10,9% больше, чем в сентябре 2022 г. Добыча антрацита за десять месяцев 2022 г. уменьшилась на 1,4% по сравнению с январем-октябрем 2021 г., составив 20,6 млн т.

Добыча коксующегося угля снизилась по сравнению с октябрем 2021 г. на 8,2%, но выросла по сравнению с сентябрем 2022 г. на 3,4%, составив 9 млн т. В целом за десять месяцев 2022 г. добыча коксующегося угля выросла по сравнению с аналогичным периодом 2021 г. на 4,7%, составив 84,3 млн т.

@nagora_coalanalytics

Добыча угля в России в октябре выросла в годовом выражении на 0,8%, до 39,6 млн т, на 11,3% - по сравнению с сентябрем 2022 г. За десять месяцев показатель, напротив, снизился на 1,3% - до 352 млн т, по данным Росстата.

В частности, добыча каменного угля всех видов (включая антрацит, коксующийся уголь и прочий каменный уголь) в октябре 2022 г. составила 29,9 млн т, что на 6,7% меньше, чем в октябре 2021 г., но на 8% больше, чем в сентябре 2022 г. Всего за десять месяцев 2022 г. его добыто 282 млн т, что на 5,5% меньше, чем за январь-октябрь 2021 г.

Добыча антрацита составила 2 млн т, что на 10,6% меньше, чем в октябре 2021 г., но на 10,9% больше, чем в сентябре 2022 г. Добыча антрацита за десять месяцев 2022 г. уменьшилась на 1,4% по сравнению с январем-октябрем 2021 г., составив 20,6 млн т.

Добыча коксующегося угля снизилась по сравнению с октябрем 2021 г. на 8,2%, но выросла по сравнению с сентябрем 2022 г. на 3,4%, составив 9 млн т. В целом за десять месяцев 2022 г. добыча коксующегося угля выросла по сравнению с аналогичным периодом 2021 г. на 4,7%, составив 84,3 млн т.

@nagora_coalanalytics

{kind=link}

Уголь не обложат экспортной пошлиной в I кв. 2023 г.

Правительство отказалось от идеи введения экспортных пошлин на энергетический и коксующийся уголь с начала 2023 г., но продолжит следить за конъюнктурой рынков в первом квартале года, сообщает «Интерфакс» со ссылкой на замминистра финансов Алексея Сазанова. «Мы решили, что НДПИ достаточно», — приводит его слова информационное агентство.

Ранее сообщалось, что пошлина будет взиматься при превышении цены на FOB $150/т на энергетический и $170/т на коксующийся уголь. Ставка пошлины во всех случаях предполагалась в 40%. Кроме того, планируются и экспортные пошлины на удобрения. В 2023 году, согласно проекту бюджета, совокупно от этих пошлин правительство планировало получить 135,6 млрд руб.

Несмотря на отказ от пошлины, угольным компаниям не избежать роста налоговой нагрузки. С 1 января по 31 марта 2023 г. вырастут ставки НДПИ для антрацита, коксующегося угля и энергетического угля. Это позволит привлечь в бюджет 14,4 млрд руб.

@nagora_coalanalytics

Правительство отказалось от идеи введения экспортных пошлин на энергетический и коксующийся уголь с начала 2023 г., но продолжит следить за конъюнктурой рынков в первом квартале года, сообщает «Интерфакс» со ссылкой на замминистра финансов Алексея Сазанова. «Мы решили, что НДПИ достаточно», — приводит его слова информационное агентство.

Ранее сообщалось, что пошлина будет взиматься при превышении цены на FOB $150/т на энергетический и $170/т на коксующийся уголь. Ставка пошлины во всех случаях предполагалась в 40%. Кроме того, планируются и экспортные пошлины на удобрения. В 2023 году, согласно проекту бюджета, совокупно от этих пошлин правительство планировало получить 135,6 млрд руб.

Несмотря на отказ от пошлины, угольным компаниям не избежать роста налоговой нагрузки. С 1 января по 31 марта 2023 г. вырастут ставки НДПИ для антрацита, коксующегося угля и энергетического угля. Это позволит привлечь в бюджет 14,4 млрд руб.

@nagora_coalanalytics

{kind=link}

Российский уголь продавался на восток с премией

Согласно последним обзорам «NeftResearch. Мировой и российский рынок угля», российский энергетический уголь калорийностью 5500 ккал/кг в ноябре поставлялся на Восток с премией: из порта Восточный в Китай - в 2% от международных бенчмарков, в Индию – 56%.

Премиальность российского угля в Китае обусловлена дефицитом угля собственного производства, вызванного вспышкой коронавируса в угледобывающих регионах «Поднебесной». Это спровоцировало увеличение импорта угля и рост цен на российское твердое топливо.

Поставки российского энергетического угля в Индию из Находки премиальны уже с августа 2022 г. Эксперты NeftResearch объясняют это нестабильностью поставок индонезийского и австралийского угля, а также ростом спроса на импортный уголь со стороны индийских ТЭС, стимулируемого нехваткой угля, производимого CIL.

В целом эксперты NetfResearch указывают на возвращение позиций российского угля на азиатском рынке после нестабильности 2-3 квартала 2022 г., поскольку австралийский, колумбийский и американский уголь был перенаправлен в Европу после 10 августа, а Индонезия продолжает политику приоритетности поставок угля на внутренний рынок, что приводит к нестабильности экспортных отгрузок.

@nagora_coalanalytics

Согласно последним обзорам «NeftResearch. Мировой и российский рынок угля», российский энергетический уголь калорийностью 5500 ккал/кг в ноябре поставлялся на Восток с премией: из порта Восточный в Китай - в 2% от международных бенчмарков, в Индию – 56%.

Премиальность российского угля в Китае обусловлена дефицитом угля собственного производства, вызванного вспышкой коронавируса в угледобывающих регионах «Поднебесной». Это спровоцировало увеличение импорта угля и рост цен на российское твердое топливо.

Поставки российского энергетического угля в Индию из Находки премиальны уже с августа 2022 г. Эксперты NeftResearch объясняют это нестабильностью поставок индонезийского и австралийского угля, а также ростом спроса на импортный уголь со стороны индийских ТЭС, стимулируемого нехваткой угля, производимого CIL.

В целом эксперты NetfResearch указывают на возвращение позиций российского угля на азиатском рынке после нестабильности 2-3 квартала 2022 г., поскольку австралийский, колумбийский и американский уголь был перенаправлен в Европу после 10 августа, а Индонезия продолжает политику приоритетности поставок угля на внутренний рынок, что приводит к нестабильности экспортных отгрузок.

@nagora_coalanalytics

{kind=link}

ТРЕЙДЕР ИЗ СИБИРИ

Итоги ноября 2022 г.:

Негативный прогноз на ноябрь не оправдался – это месяц оказался, на удивление, активным и продуктивным для российских трейдеров. У рынка, что называется, открылось второе дыхание ближе к концу года: заявки от покупателей возросли в разы, производители подтверждали их до середины последней декады.

В числе извечных проблем отрасли, решение которых зависит от РЖД - нехватка вагонов, локомотивного парка, длительное формирование поездов и вывод вагонов. Похоже, эти проблемы перешли в стадию хронических. Все это не позволило выполнить заявки на 100% в ноябре.

Цены в ноябре оставались стабильными – на уровне предыдущего месяца. Хотя без коррекции не обошлось. Некоторые производители в Кузбассе подняли цену на уголь ДПК

Прогноз на декабрь 2022 г.:

На декабрь прогноз по сбыту оптимистичный. Скорее всего, подрастут ставки аренды/привлечения полувагонов, что увеличит цену на СТР на 200-300 руб./т. Но это не остановит покупателей, так как в январе 2023 г. уголь подорожает. Все попытаются завести уголь по старой цене.

@nagora_coalanalytics

Итоги ноября 2022 г.:

Негативный прогноз на ноябрь не оправдался – это месяц оказался, на удивление, активным и продуктивным для российских трейдеров. У рынка, что называется, открылось второе дыхание ближе к концу года: заявки от покупателей возросли в разы, производители подтверждали их до середины последней декады.

В числе извечных проблем отрасли, решение которых зависит от РЖД - нехватка вагонов, локомотивного парка, длительное формирование поездов и вывод вагонов. Похоже, эти проблемы перешли в стадию хронических. Все это не позволило выполнить заявки на 100% в ноябре.

Цены в ноябре оставались стабильными – на уровне предыдущего месяца. Хотя без коррекции не обошлось. Некоторые производители в Кузбассе подняли цену на уголь ДПК

Прогноз на декабрь 2022 г.:

На декабрь прогноз по сбыту оптимистичный. Скорее всего, подрастут ставки аренды/привлечения полувагонов, что увеличит цену на СТР на 200-300 руб./т. Но это не остановит покупателей, так как в январе 2023 г. уголь подорожает. Все попытаются завести уголь по старой цене.

@nagora_coalanalytics

{kind=link}

Forwarded from MarketTwits

EBT производителей угля за 9 месяцев вырос

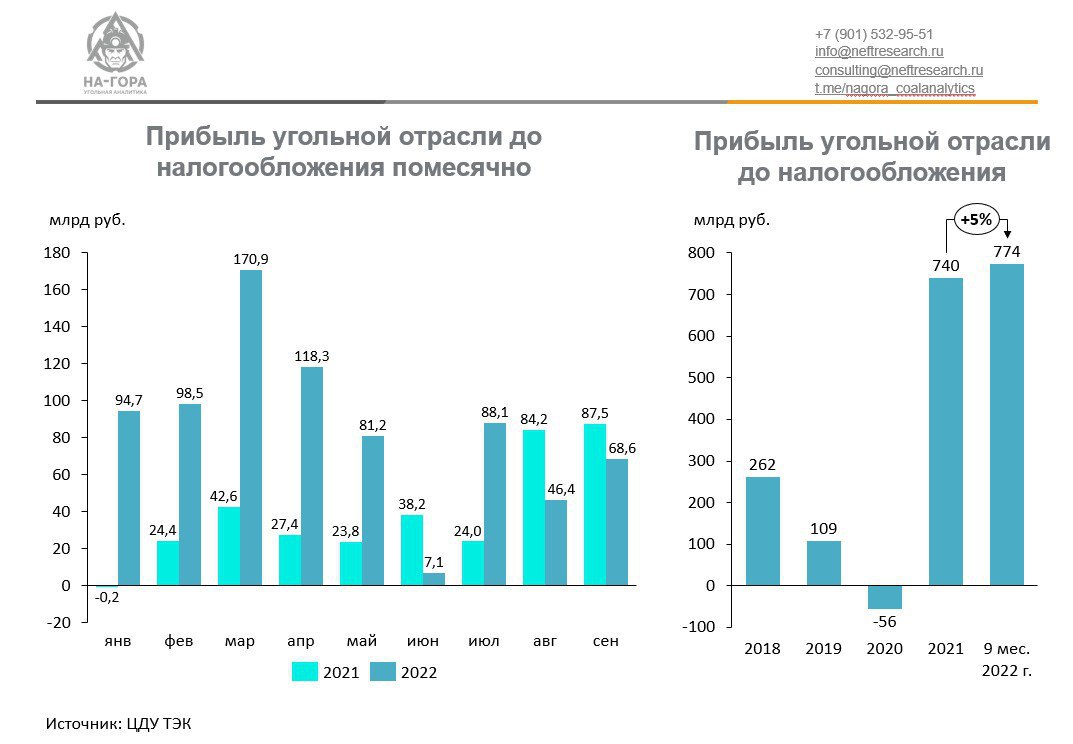

Прибыль (убыток) угольной отрасли до налогообложения (EBT) в сентябре 2022 г. составила 68,6 млрд руб. Это на 47,8% больше ЕВТ отрасли в августе 2022 г., но на 21,6% меньше, чем в сентябре 2021 г. Всего за 9 мес. 2022 г. прибыль производителей угля до налогообложения составила 773,8 млрд руб., что больше показателя за аналогичный период 2021 г. в 2,2 раза г./г.

Кузбасс сохраняет лидерство по прибыли до налогообложения: на него пришлось 447,7 млрд руб., или 57,9% от всей ЕВТ угольной отрасли. Следом идет Якутия, которая заработала 68,6 млрд руб., или 8,9% от прибыли до налогообложения отрасли, при том, что годом ранее за тот же период EBT якутских УК составила только 47,1 млрд руб.

Эксперты «На-Гора» указывают на то, что с марта 2022 г. укрепилась тенденция на снижение прибыльности от продажи российского угля. Это говорит о том, что отрасль уже начинает ощущать влияние санкций. Кроме того, существенным фактором снижения прибыли является почти двухкратный рост дебиторской задолженности.

@nagora_coalanalytics

Прибыль (убыток) угольной отрасли до налогообложения (EBT) в сентябре 2022 г. составила 68,6 млрд руб. Это на 47,8% больше ЕВТ отрасли в августе 2022 г., но на 21,6% меньше, чем в сентябре 2021 г. Всего за 9 мес. 2022 г. прибыль производителей угля до налогообложения составила 773,8 млрд руб., что больше показателя за аналогичный период 2021 г. в 2,2 раза г./г.

Кузбасс сохраняет лидерство по прибыли до налогообложения: на него пришлось 447,7 млрд руб., или 57,9% от всей ЕВТ угольной отрасли. Следом идет Якутия, которая заработала 68,6 млрд руб., или 8,9% от прибыли до налогообложения отрасли, при том, что годом ранее за тот же период EBT якутских УК составила только 47,1 млрд руб.

Эксперты «На-Гора» указывают на то, что с марта 2022 г. укрепилась тенденция на снижение прибыльности от продажи российского угля. Это говорит о том, что отрасль уже начинает ощущать влияние санкций. Кроме того, существенным фактором снижения прибыли является почти двухкратный рост дебиторской задолженности.

@nagora_coalanalytics

{kind=link}

Forwarded from Vgudok

#уголь

РЖД в ноябре 2022 года увеличили экспортные перевозки угля в порты на 12,1% по сравнению с аналогичным периодом предыдущего года — до 16,7 миллиона тонн, сообщила монополия. Рост отмечен на всех направлениях.

В частности, погрузка на Дальний Восток выросла на 12,2% — до 8,5 миллиона тонн, на Северо-Запад — на 13,8%, до 5,1 миллиона тонн, на Азово-Черноморское побережье — на 10,1%, до 3 миллионов тонн.

Всего в направлении морских гаваней РЖД в ноябре отправили 29,5 миллиона тонн различных грузов (рост на 0,4%).

РЖД в ноябре 2022 года увеличили экспортные перевозки угля в порты на 12,1% по сравнению с аналогичным периодом предыдущего года — до 16,7 миллиона тонн, сообщила монополия. Рост отмечен на всех направлениях.

В частности, погрузка на Дальний Восток выросла на 12,2% — до 8,5 миллиона тонн, на Северо-Запад — на 13,8%, до 5,1 миллиона тонн, на Азово-Черноморское побережье — на 10,1%, до 3 миллионов тонн.

Всего в направлении морских гаваней РЖД в ноябре отправили 29,5 миллиона тонн различных грузов (рост на 0,4%).

Forwarded from Центр РЭ

За санкциями ЕС и США против российской нефти теряются новости об угольной отрасли, которая также оказалась под западными ограничениями. Запрет на импорт угля Европа ввела еще в августе этого года, а туда в 2021 году из России было отправлено около 50 млн тонн угля (отдельно в Евросоюз - 48,8 млн тонн), что составляет почти 22,5% от всего экспорта (223 млн тонн). Перенаправить же эти объемы на восток оказалось совсем не просто, а в 2021 году весь наш экспорт угля принес в бюджет 17,56 млрд долларов.

При этом, как пишет "Российская газета", в нынешнем году существенного снижения добычи угля в России удалось избежать. Так, в Минэнерго ожидают, что показатель снизится лишь на 1% от объемов 2021 года - 438 млн тонн (ранее говорилось, что возможно падение показателя на 17%). Экспорт, конечно, сократился сильнее, по разным оценкам на 8-12% (ранее рассматривались риски его падения на 30%), но снижение было компенсировано ростом внутреннего потребления: за семь месяцев оно увеличилось почти на 7%.

@en_tran прокомментировал перспективы развития угольной отрасли в 2023 году:

🟢 Мы ожидаем сохранения добычи угля в 2023 году примерно на уровне 2022 года (420-422 млн тонн).

🟢 Экспорт в 2023 году может вырасти до 205 млн тонн по сравнению с 190-195 млн тонн, которые мы ожидаем по итогам 2022 года. Оба показателя, тем не менее, будут ниже, чем в 2021 году (433 млн тонн и 258 млн тонн соответственно).

🟢 Мы ожидаем, что поддержку экспорту окажут расширение мощностей Восточного полигона и некоторое ослабление рубля на фоне сохранения относительно высоких мировых цен на уголь из-за энергетического кризиса. Возвращение приоритета для вывоза в восточном направлении квот отдельных угледобывающих регионов (Кузбасса, Хакассии, Бурятии) могло бы увеличить добычу и экспорт примерно на 15 млн тонн, но мы считаем такой сценарий маловероятным.

🟢 Себестоимость российского угля растет по трем основным причинам – увеличились расходы на фрахт, рост тарифов РЖД и укрепление рубля. Общий рост себестоимости составляет до 40% в зависимости от доступности флота. Поставки в Азию через порты Балтики и Черного моря находятся на грани рентабельности и часто убыточны (ситуация разнится в зависимости от того, владеет ли угольная компания парком вагонов и перевалочным терминалом). Компании продолжают поставки, потому что им надо выполнять контракты, и они опасаются потерять новых клиентов. Кроме того, в 2021 году и первой половине этого года крупные компании накопили денежные подушки благодаря высоким ценам на уголь, что пока позволяет им не сокращать радикально производственную программу и ожидать прояснения ситуации.

@en_tran

При этом, как пишет "Российская газета", в нынешнем году существенного снижения добычи угля в России удалось избежать. Так, в Минэнерго ожидают, что показатель снизится лишь на 1% от объемов 2021 года - 438 млн тонн (ранее говорилось, что возможно падение показателя на 17%). Экспорт, конечно, сократился сильнее, по разным оценкам на 8-12% (ранее рассматривались риски его падения на 30%), но снижение было компенсировано ростом внутреннего потребления: за семь месяцев оно увеличилось почти на 7%.

@en_tran прокомментировал перспективы развития угольной отрасли в 2023 году:

🟢 Мы ожидаем сохранения добычи угля в 2023 году примерно на уровне 2022 года (420-422 млн тонн).

🟢 Экспорт в 2023 году может вырасти до 205 млн тонн по сравнению с 190-195 млн тонн, которые мы ожидаем по итогам 2022 года. Оба показателя, тем не менее, будут ниже, чем в 2021 году (433 млн тонн и 258 млн тонн соответственно).

🟢 Мы ожидаем, что поддержку экспорту окажут расширение мощностей Восточного полигона и некоторое ослабление рубля на фоне сохранения относительно высоких мировых цен на уголь из-за энергетического кризиса. Возвращение приоритета для вывоза в восточном направлении квот отдельных угледобывающих регионов (Кузбасса, Хакассии, Бурятии) могло бы увеличить добычу и экспорт примерно на 15 млн тонн, но мы считаем такой сценарий маловероятным.

🟢 Себестоимость российского угля растет по трем основным причинам – увеличились расходы на фрахт, рост тарифов РЖД и укрепление рубля. Общий рост себестоимости составляет до 40% в зависимости от доступности флота. Поставки в Азию через порты Балтики и Черного моря находятся на грани рентабельности и часто убыточны (ситуация разнится в зависимости от того, владеет ли угольная компания парком вагонов и перевалочным терминалом). Компании продолжают поставки, потому что им надо выполнять контракты, и они опасаются потерять новых клиентов. Кроме того, в 2021 году и первой половине этого года крупные компании накопили денежные подушки благодаря высоким ценам на уголь, что пока позволяет им не сокращать радикально производственную программу и ожидать прояснения ситуации.

@en_tran

Forwarded from НЕФТЕГАЗОВАЯ ВЕРТИКАЛЬ

РЖД «гасит» угольную отрасль

Комментарий эксперта

РЖД де-факто срывает второй этап расширения Восточного полигона, сказал НЕФТЕГАЗОВОЙ ВЕРТИКАЛИ руководитель направления консалтинга NeftResearch Александр Котов, комментируя сообщение «Коммерсанта» о возможном снижении темпов строительства.

Судя по данным, опубликованным «Ъ», к 2024 году провозная способность Восточного полигона уменьшится на 23,8 млн тонн, т.е. составит не 180 млн тонн, как было заявлено изначально, а 156,2 млн тонн. Напомним, что РЖД обещали выйти на эти показатели уже к концу текущего года, и под это рассчитывались квоты на экспорт угля в восточном направлении для Хакасии, Тувы и Бурятии (8,6 млн тонн, 0,5 млн тонн, 9,1 млн тонн соответственно). Однако на практике у угольщиков забирают то, что должны были дать по поручению Президента.

Угольным экспортерам предлагают поставлять топливо через новый погранпереход Нижнеленинское-Тунцзян, но он находится на востоке Амурской области, и до него еще надо доехать.

«Напомним, что один из ключевых участков Восточного полигона – участок Междуреченск-Тайшет – не будет «расшит» до 2024 года, а на него завязан экспорт угля из Кузбасса и Хакасии – крупнейших угледобывающих регионов России, которые уже «задыхаются» от невозможности вывозить уголь на внешние рынки», - подчеркивает эксперт.

Китай, безусловно, ключевой партнер России в угольной отрасли, особенно в условиях санкций, но замыкаться только на нем нерационально, потому что он и так «выкручивает руки» отечественным компаниям, покупая уголь со значительными дисконтами.

В Азии есть еще и другие крупные и перспективные рынки, например, Вьетнам или Индия. Напомним также, что Южная Корея не снизила закупки российского угля. А до всех этих стран уголь нужно транспортировать по морю. Таким образом, подъезд к портам для поставок угля не менее важен, чем погранпереходы с Китаем.

Комментарий эксперта

РЖД де-факто срывает второй этап расширения Восточного полигона, сказал НЕФТЕГАЗОВОЙ ВЕРТИКАЛИ руководитель направления консалтинга NeftResearch Александр Котов, комментируя сообщение «Коммерсанта» о возможном снижении темпов строительства.

Судя по данным, опубликованным «Ъ», к 2024 году провозная способность Восточного полигона уменьшится на 23,8 млн тонн, т.е. составит не 180 млн тонн, как было заявлено изначально, а 156,2 млн тонн. Напомним, что РЖД обещали выйти на эти показатели уже к концу текущего года, и под это рассчитывались квоты на экспорт угля в восточном направлении для Хакасии, Тувы и Бурятии (8,6 млн тонн, 0,5 млн тонн, 9,1 млн тонн соответственно). Однако на практике у угольщиков забирают то, что должны были дать по поручению Президента.

Угольным экспортерам предлагают поставлять топливо через новый погранпереход Нижнеленинское-Тунцзян, но он находится на востоке Амурской области, и до него еще надо доехать.

«Напомним, что один из ключевых участков Восточного полигона – участок Междуреченск-Тайшет – не будет «расшит» до 2024 года, а на него завязан экспорт угля из Кузбасса и Хакасии – крупнейших угледобывающих регионов России, которые уже «задыхаются» от невозможности вывозить уголь на внешние рынки», - подчеркивает эксперт.

Китай, безусловно, ключевой партнер России в угольной отрасли, особенно в условиях санкций, но замыкаться только на нем нерационально, потому что он и так «выкручивает руки» отечественным компаниям, покупая уголь со значительными дисконтами.

В Азии есть еще и другие крупные и перспективные рынки, например, Вьетнам или Индия. Напомним также, что Южная Корея не снизила закупки российского угля. А до всех этих стран уголь нужно транспортировать по морю. Таким образом, подъезд к портам для поставок угля не менее важен, чем погранпереходы с Китаем.

Выручка угольной отрасли за 10 месяцев выросла

Выручка угольной отрасли в октябре 2022 г. составила 147 млрд руб. Это на 14,8% больше показателя в сентябре 2022 г., но на 34,4% меньше, чем в октябре 2021 г. Всего за 10 мес. 2022 г. выручка производителей угля составила 2 005 млрд руб., что больше показателя за аналогичный период 2021 г. на 52,8%.

Лидером по выручке является Кузбасс: на него пришлось 1 329 млрд руб., или 66,2% от всех доходов угольной отрасли. Следом идет Якутия, которая заработала 180 млрд руб., или 9,0% от выручки отрасли, при том, что годом ранее она заработала за те же 10 мес. только 108 млрд руб. Это говорит о том, что эльгинский уголь востребован на рынке АТР, особенно на фоне переориентации спотовых объемов австралийского угля в Европу.

Эксперты «На-Гора» указывают на то, что в октябре 2022 г. объем выручки продолжает снижаться относительно уровней 2021 г. Это говорит о том, что в финансовой сфере все не так радужно, как в производственной, и отрасль уже начинает ощущать влияние санкций.

@nagora_coalanalytics

Выручка угольной отрасли в октябре 2022 г. составила 147 млрд руб. Это на 14,8% больше показателя в сентябре 2022 г., но на 34,4% меньше, чем в октябре 2021 г. Всего за 10 мес. 2022 г. выручка производителей угля составила 2 005 млрд руб., что больше показателя за аналогичный период 2021 г. на 52,8%.

Лидером по выручке является Кузбасс: на него пришлось 1 329 млрд руб., или 66,2% от всех доходов угольной отрасли. Следом идет Якутия, которая заработала 180 млрд руб., или 9,0% от выручки отрасли, при том, что годом ранее она заработала за те же 10 мес. только 108 млрд руб. Это говорит о том, что эльгинский уголь востребован на рынке АТР, особенно на фоне переориентации спотовых объемов австралийского угля в Европу.

Эксперты «На-Гора» указывают на то, что в октябре 2022 г. объем выручки продолжает снижаться относительно уровней 2021 г. Это говорит о том, что в финансовой сфере все не так радужно, как в производственной, и отрасль уже начинает ощущать влияние санкций.

@nagora_coalanalytics

{kind=link}

Отгрузки угля на ЖКХ за 10 месяцев незначительно сократились

Поставки российского угля на нужды предприятий ЖКХ и населения в октябре 2022 г. составили 2,8 млн т. Это на 3,7% больше поставок для ЖКХ в сентябре 2022 г., но на 16,2% меньше показателей за октябрь 2021 г. Всего за 10 мес. 2022 г. поставки российского угля на предприятия ЖКХ и населению составили 20,6 млн т, что меньше чем за аналогичный период 2021 г. на 1,4%.

Крупнейшими регионами – потребителями угля для ЖКХ являются Кемеровская область (5,7 млн т; -9,5% г./г.), Красноярский край (3,1 млн т; -3,1% г./г.) и Хакасия (1,3 млн т; +8,3% г./г.). Все регионы обеспечивают потребности в угле почти полностью за счет собственных ресурсов.

По оценкам экспертов «На-Гора» потребление угля на предприятиях ЖКХ увеличится в грядущие зимние месяцы и по итогам года составит 28 млн т. Ключевой предпосылкой к этому является распространение коронавируса в Китае, который может начать новую волну COVID-19 в России, что спровоцирует новый локдаун и необходимость обогреваться.

@nagora_coalanalytics

Поставки российского угля на нужды предприятий ЖКХ и населения в октябре 2022 г. составили 2,8 млн т. Это на 3,7% больше поставок для ЖКХ в сентябре 2022 г., но на 16,2% меньше показателей за октябрь 2021 г. Всего за 10 мес. 2022 г. поставки российского угля на предприятия ЖКХ и населению составили 20,6 млн т, что меньше чем за аналогичный период 2021 г. на 1,4%.

Крупнейшими регионами – потребителями угля для ЖКХ являются Кемеровская область (5,7 млн т; -9,5% г./г.), Красноярский край (3,1 млн т; -3,1% г./г.) и Хакасия (1,3 млн т; +8,3% г./г.). Все регионы обеспечивают потребности в угле почти полностью за счет собственных ресурсов.

По оценкам экспертов «На-Гора» потребление угля на предприятиях ЖКХ увеличится в грядущие зимние месяцы и по итогам года составит 28 млн т. Ключевой предпосылкой к этому является распространение коронавируса в Китае, который может начать новую волну COVID-19 в России, что спровоцирует новый локдаун и необходимость обогреваться.

@nagora_coalanalytics

{kind=link}

Поставки российского угля на коксохимкомбинаты сократились за 10 месяцев

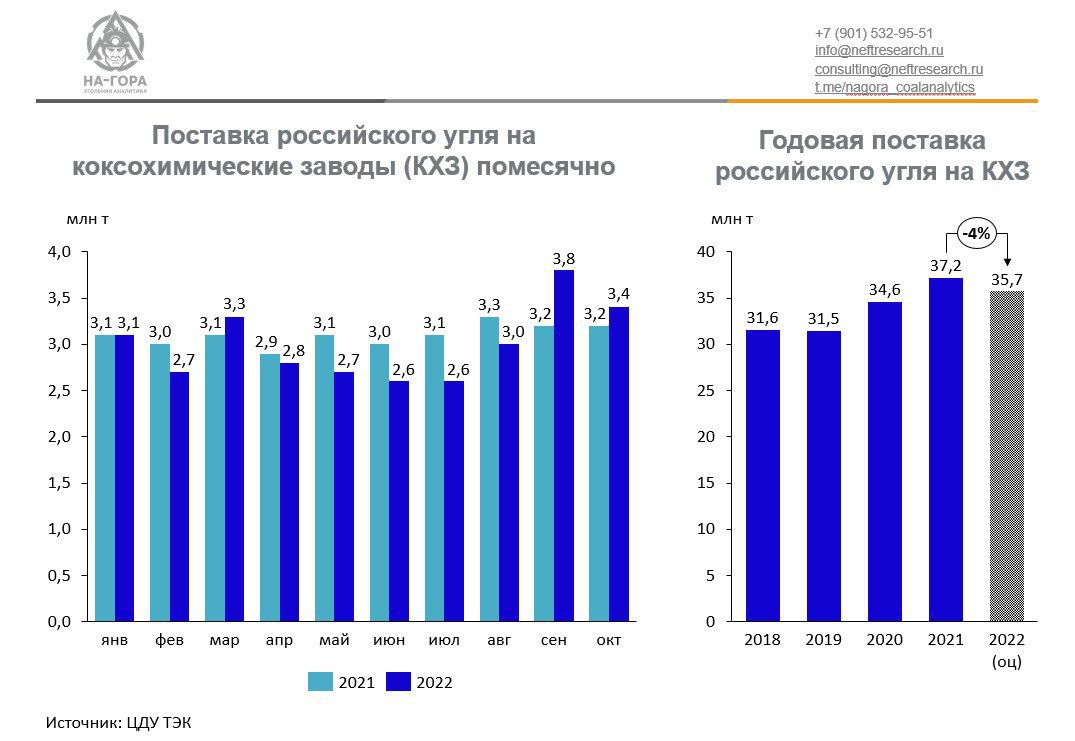

Поставки российского угля на коксохимические заводы (КХЗ) в октябре 2022 г. составили 3,4 млн т. Это на 10,5% меньше отгрузок на КХЗ в сентябре 2022 г., но на 4,8% больше показателей за октября 2021 г. Всего за 10 мес. 2022 г. поставки российского угля на КХЗ составили 29,8 млн т, что меньше показателя за аналогичный период 2021 г. на 3,8%.

Крупнейшими потребителями коксующегося угля являются Алтай-Кокс (4,8 млн т; +13,6% г./г.), ПАО «Северсталь» (4,6 млн т; -7,6% г./г.) и Магнитогорский меткомбинат (4,5 млн т; -14,6% г./г.). Большая часть КХЗ потребляют преимущественно кузбасский коксующийся уголь.

По оценкам экспортов «На-Гора», поставка угля на КХЗ по итогам 2022 г. снизится на 4,0% г./г., до 35,7 млн т. Связано это в первую очередь со стагнацией сталелитейного производства. Последнее обуславливается обширным налоговым гнетом на металлургов, которые кроме акциза на сталь платят повышенный НДПИ на руды, а также экспортную пошлину. Дополнительно указывается, что причиной снижения производства являются проблемы с вывозом продукции на экспорт («узкие места» Восточного полигона бьют не только по угольной отрасли), а также сниженные показатели рентабельности производства, вызванные низкими ценами на российскую продукцию в совокупности с укрепившимся рублем.

@nagora_coalanalytics

Поставки российского угля на коксохимические заводы (КХЗ) в октябре 2022 г. составили 3,4 млн т. Это на 10,5% меньше отгрузок на КХЗ в сентябре 2022 г., но на 4,8% больше показателей за октября 2021 г. Всего за 10 мес. 2022 г. поставки российского угля на КХЗ составили 29,8 млн т, что меньше показателя за аналогичный период 2021 г. на 3,8%.

Крупнейшими потребителями коксующегося угля являются Алтай-Кокс (4,8 млн т; +13,6% г./г.), ПАО «Северсталь» (4,6 млн т; -7,6% г./г.) и Магнитогорский меткомбинат (4,5 млн т; -14,6% г./г.). Большая часть КХЗ потребляют преимущественно кузбасский коксующийся уголь.

По оценкам экспортов «На-Гора», поставка угля на КХЗ по итогам 2022 г. снизится на 4,0% г./г., до 35,7 млн т. Связано это в первую очередь со стагнацией сталелитейного производства. Последнее обуславливается обширным налоговым гнетом на металлургов, которые кроме акциза на сталь платят повышенный НДПИ на руды, а также экспортную пошлину. Дополнительно указывается, что причиной снижения производства являются проблемы с вывозом продукции на экспорт («узкие места» Восточного полигона бьют не только по угольной отрасли), а также сниженные показатели рентабельности производства, вызванные низкими ценами на российскую продукцию в совокупности с укрепившимся рублем.

@nagora_coalanalytics

{kind=link}

Поставки российского угля на ТЭС за 10 месяцев выросли

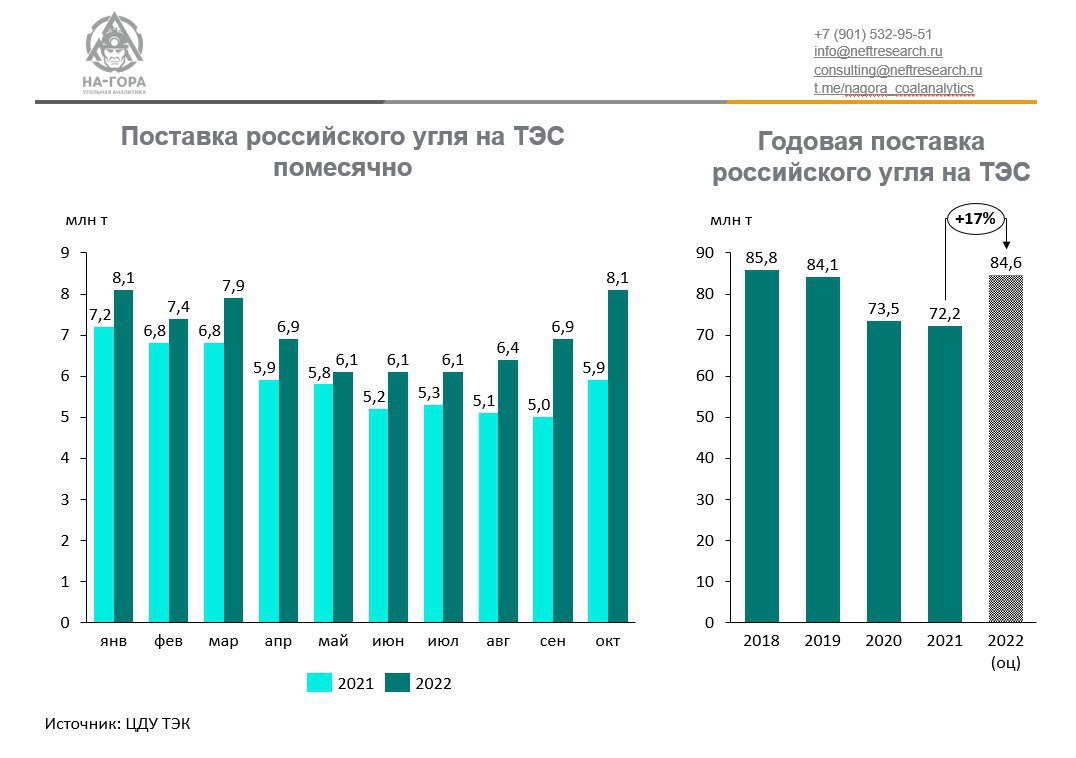

Поставки российского угля на ТЭС в октябре 2022 г. составили 8,1 млн т. Это на 17,4% больше показателя сентября 2022 г. и на 37,6% превышают уровень октября 2021 г. Всего за 10 мес. 2022 г. поставки российского угля на ТЭС выросли на 19,8% г./г., до 70,5 млн т.

Крупнейшими потребителями угля являются сибирские и дальневосточные ТЭС. Сибирская генерирующая компания (СГК) за 10 мес. 2022 г. закупила 19,0 млн т (+26,4% г./г.). ПАО «Русгидро» (ДГК) за тот же период закупила 13,1 млн т (+10,0% г./г.).

Эксперты «На-Гора» отмечают основной причиной роста поставок угля на ТЭС снижение генерации на ГЭС, которая вызвана уменьшением водности сибирских рек. По оценкам участников рынка, по итогам 2022 г. закупки угля российскими энергокомпаниями составят 84,6 млн т (+17,2% г./г.).

@nagora_coalanalytics

Поставки российского угля на ТЭС в октябре 2022 г. составили 8,1 млн т. Это на 17,4% больше показателя сентября 2022 г. и на 37,6% превышают уровень октября 2021 г. Всего за 10 мес. 2022 г. поставки российского угля на ТЭС выросли на 19,8% г./г., до 70,5 млн т.

Крупнейшими потребителями угля являются сибирские и дальневосточные ТЭС. Сибирская генерирующая компания (СГК) за 10 мес. 2022 г. закупила 19,0 млн т (+26,4% г./г.). ПАО «Русгидро» (ДГК) за тот же период закупила 13,1 млн т (+10,0% г./г.).

Эксперты «На-Гора» отмечают основной причиной роста поставок угля на ТЭС снижение генерации на ГЭС, которая вызвана уменьшением водности сибирских рек. По оценкам участников рынка, по итогам 2022 г. закупки угля российскими энергокомпаниями составят 84,6 млн т (+17,2% г./г.).

@nagora_coalanalytics

{kind=link}

Forwarded from MarketTwits