Дорогие девушки и женщины! Наша команда поздравляет вас с прекрасным праздником 8 марта!

Оставайтесь такими же прекрасными и будьте счастливы, где бы вы ни были! Ведь именно вы делаете наш мир лучше!

И по такому поводу мы, специально для вас, подготовили пак забавных открыток😍

Мужчины, отправляйте своим вторым половинкам и подругам и поднимайте им настроение!

Оставайтесь такими же прекрасными и будьте счастливы, где бы вы ни были! Ведь именно вы делаете наш мир лучше!

И по такому поводу мы, специально для вас, подготовили пак забавных открыток😍

Мужчины, отправляйте своим вторым половинкам и подругам и поднимайте им настроение!

Стоит ли покупать акции Русагро после финансового отчета за 2022 год?

В целом, я стараюсь придерживаться такого подхода: если акция на рынке продается по разумной цене и при этом не просматривается каких-то явных рисков, в этом случае можно начинать глубоко копать эту историю. Если цена акции высокая или есть явные риски снижения стоимости (как, например, в Яндексе), в этом случае просто нет смысла тратить время на глубокое изучение бизнеса.

Цену акций Русагро можно назвать разумной и даже интересной.

Но акции Русагро — это расписки Кипрской компании, что несет в себе значительную неопределенность для акционеров.

💎https://smart-lab.ru/company/mozgovik/blog/884324.php

#AGRO

В целом, я стараюсь придерживаться такого подхода: если акция на рынке продается по разумной цене и при этом не просматривается каких-то явных рисков, в этом случае можно начинать глубоко копать эту историю. Если цена акции высокая или есть явные риски снижения стоимости (как, например, в Яндексе), в этом случае просто нет смысла тратить время на глубокое изучение бизнеса.

Цену акций Русагро можно назвать разумной и даже интересной.

Но акции Русагро — это расписки Кипрской компании, что несет в себе значительную неопределенность для акционеров.

💎https://smart-lab.ru/company/mozgovik/blog/884324.php

#AGRO

smart-lab.ru

Стоит ли покупать акции Русагро после финансового отчета за 2022 год?

В целом, я стараюсь придерживаться такого подхода: если акция на рынке продается по разумной цене и при этом не просматривается

$SBER

Сбербанк наконец-то опубликовал МСФО за 2022 год.

Абсолютное различие цифр прибыли в МСФО и РПБУ по меркам Сбера вышло не слишком большое:

270,5 млрд рублей в МСФО против 300,2 млрд в РПБУ.

Динамика показателей в МСФО идентична РПБУ. Также сегодня прошел звонок с инвесторами, где на вопросы отвечал сам Герман Греф.

Какие ожидания по прибыли, и сколько дивидендов может заплатить Сбер читать далее: 💎 https://smart-lab.ru/company/mozgovik/blog/884446.php

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Стоимость чистых активов Мосэнерго за 2022г. Итог: +28% рост акций в 2023 году!

03.03.2023г. Федресурс опубликовал данные по стоимости чистых активов в компании Мосэнерго на 31.12.2022г. — 321,32 млрд.руб., а на 31.12.2021г. было 309,16 млрд.руб.

Вывод: вслед за хорошими производственными показателями за 2022г., компания публикует данные по СЧА и если смотреть по разности между СЧА 2021 и 2022гг., то чистая прибыль по РСБУ может составить 21,03 млрд.руб. - это на 18,6% больше 2021г. и размер дивиденда за 2022г. может составить 0,26453 руб. на акцию и дивидендная доходность к текущей цене 2,22 руб. за акцию - 11,9% - хороший результат на мой взгляд, превышающий мои ожидания на 2022г..

Но все таки конечно хочется видеть точные цифры изменений по отчетности РСБУ и МСФО, которых компании перестала показывать, надеюсь что-то изменится, напомню, что компания Мосэнерго с 1993г. платит дивиденды и только за 2008 и 2009 годы не выплачивала, ждем решение по выплате дивидендов за 2022г., как видим чистая прибыль у компании на это есть и хорошая.

$MSNG

Читать далее: https://smart-lab.ru/company/mozgovik/blog/884519.php

03.03.2023г. Федресурс опубликовал данные по стоимости чистых активов в компании Мосэнерго на 31.12.2022г. — 321,32 млрд.руб., а на 31.12.2021г. было 309,16 млрд.руб.

Вывод: вслед за хорошими производственными показателями за 2022г., компания публикует данные по СЧА и если смотреть по разности между СЧА 2021 и 2022гг., то чистая прибыль по РСБУ может составить 21,03 млрд.руб. - это на 18,6% больше 2021г. и размер дивиденда за 2022г. может составить 0,26453 руб. на акцию и дивидендная доходность к текущей цене 2,22 руб. за акцию - 11,9% - хороший результат на мой взгляд, превышающий мои ожидания на 2022г..

Но все таки конечно хочется видеть точные цифры изменений по отчетности РСБУ и МСФО, которых компании перестала показывать, надеюсь что-то изменится, напомню, что компания Мосэнерго с 1993г. платит дивиденды и только за 2008 и 2009 годы не выплачивала, ждем решение по выплате дивидендов за 2022г., как видим чистая прибыль у компании на это есть и хорошая.

$MSNG

Читать далее: https://smart-lab.ru/company/mozgovik/blog/884519.php

{kind=link}

МТС отчитался за 2022 год — одна из самых прозрачных компаний на российском рынке, которая не боится публиковать отчеты.

Что происходит с денежным потоком, будут ли дивы (и какие) и по какой цене актив может быть интересен частному инвестору?

💎 https://smart-lab.ru/company/mozgovik/blog/884554.php

$MTSS

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Weekly #38. Текущее вью: ставки сделаны, ставок больше нет.

Текущее мое позиционирование на рынке можно охарактеризовать фразой: “ставки сделаны, ставок больше нет”. По этой причине приходится больше времени уделять философии и моему видению инвестиций.

К нам на борт присоединяются новые читатели, поэтому время от времени приходится делать заметки, объясняющие нашу философию инвестирования. В прошлый раз 1 марта я пытался донести до вас идею, что некоторые из наших идей имеют дискретный характер, то есть актуальны по тем ценам, которые есть в момент публикации информации. Когда акция вырастает на 10-20%, мы сами уже не всегда осмелимся зайти в такую историю. В то же время хорошие идеи у нас возникают не так часто, как вам хотелось бы.

Поэтому важный момент: читая наши материалы, не спешите действовать!

Помните, что отличные идеи возникают не так часто.

Самостоятельно анализируйте потенциальные прибыль и риск, относительно текущих рыночных цен.

Продолжение: 💎https://smart-lab.ru/company/mozgovik/blog/884579.php

Текущее мое позиционирование на рынке можно охарактеризовать фразой: “ставки сделаны, ставок больше нет”. По этой причине приходится больше времени уделять философии и моему видению инвестиций.

К нам на борт присоединяются новые читатели, поэтому время от времени приходится делать заметки, объясняющие нашу философию инвестирования. В прошлый раз 1 марта я пытался донести до вас идею, что некоторые из наших идей имеют дискретный характер, то есть актуальны по тем ценам, которые есть в момент публикации информации. Когда акция вырастает на 10-20%, мы сами уже не всегда осмелимся зайти в такую историю. В то же время хорошие идеи у нас возникают не так часто, как вам хотелось бы.

Поэтому важный момент: читая наши материалы, не спешите действовать!

Помните, что отличные идеи возникают не так часто.

Самостоятельно анализируйте потенциальные прибыль и риск, относительно текущих рыночных цен.

Продолжение: 💎https://smart-lab.ru/company/mozgovik/blog/884579.php

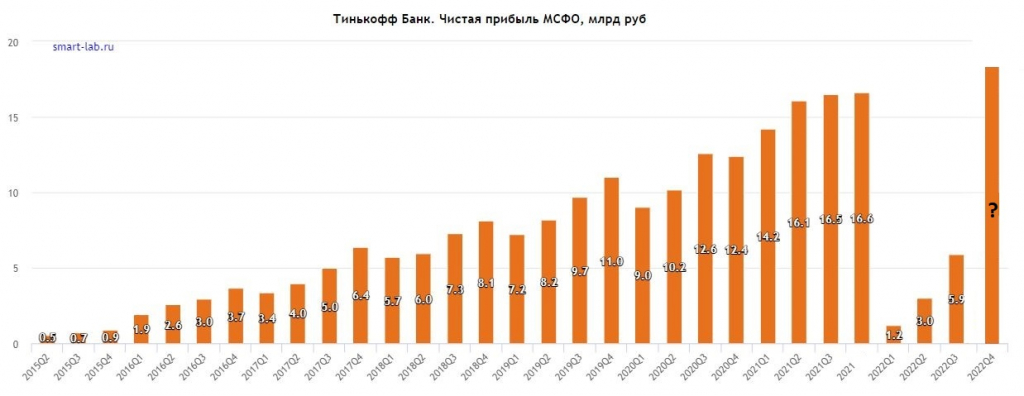

$TCSG

Пока банк разгребает последствия санкций, которые были введены про него, стоит вспомнить на чем в основном зарабатывал TCS, и прикинуть, а не будет ли прибыль 4-ого квартала у банка рекордной?

Отчета ожидаем 15 марта, пока перечислю вводные:

Читать далее:💎 https://smart-lab.ru/company/mozgovik/blog/884608.php

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Стоимость чистых активов ОГК-2 за 2022г. Неужели рекордные дивиденды?!

17 февраля 2023г. опубликовала СЧА на 31.12.2022г. = 143,137 млрд.руб., годом раньше было 141,557 млрд.руб., это значит СЧА увеличилась на 1,58 млрд.руб., но нужно прибавить выплаченные за 2021 год дивиденды (дивидендная выплата была в 2022 году) на общую сумму 10,67 млрд.руб. и получится 1,5+10,67=12,25 млрд.руб. - столько чистой прибыли по РСБУ заработала компания за 2022 год, а в 2021 году было 21,33 млрд.руб. - это на 42,6% меньше 2021г..

Вывод: разность СЧА за год (чистой прибыли по РСБУ) на 42,6% меньше, но благодаря новой дивидендной политике, размер дивиденда определяется из скорректированной чистой прибыли на обесценение основных средств и значит, что в 4 квартале, скорее всего, как раз и было признано обесценение, которое и снизило чистую прибыль.

Мое предположение - чистая прибыль по РСБУ за 2022год составит 22,2 млрд.руб., а размер дивиденда может составить 0,1005 руб.на акцию, при цене 0,6224 руб. за акцию - это 16,1% дивидендная доходность.

Отличная доходность, поэтому котировки акций сейчас выше, чем до СВО, но к сожалению с 2024г. прибыль будет снижаться из-за завершения договоров ДПМ по основным электростанциям, и чистая прибыль снизится и котировки пойдут вниз.

$OGKB

Читать далее: 💎https://smart-lab.ru/company/mozgovik/blog/884935.php

17 февраля 2023г. опубликовала СЧА на 31.12.2022г. = 143,137 млрд.руб., годом раньше было 141,557 млрд.руб., это значит СЧА увеличилась на 1,58 млрд.руб., но нужно прибавить выплаченные за 2021 год дивиденды (дивидендная выплата была в 2022 году) на общую сумму 10,67 млрд.руб. и получится 1,5+10,67=12,25 млрд.руб. - столько чистой прибыли по РСБУ заработала компания за 2022 год, а в 2021 году было 21,33 млрд.руб. - это на 42,6% меньше 2021г..

Вывод: разность СЧА за год (чистой прибыли по РСБУ) на 42,6% меньше, но благодаря новой дивидендной политике, размер дивиденда определяется из скорректированной чистой прибыли на обесценение основных средств и значит, что в 4 квартале, скорее всего, как раз и было признано обесценение, которое и снизило чистую прибыль.

Мое предположение - чистая прибыль по РСБУ за 2022год составит 22,2 млрд.руб., а размер дивиденда может составить 0,1005 руб.на акцию, при цене 0,6224 руб. за акцию - это 16,1% дивидендная доходность.

Отличная доходность, поэтому котировки акций сейчас выше, чем до СВО, но к сожалению с 2024г. прибыль будет снижаться из-за завершения договоров ДПМ по основным электростанциям, и чистая прибыль снизится и котировки пойдут вниз.

$OGKB

Читать далее: 💎https://smart-lab.ru/company/mozgovik/blog/884935.php

{kind=link}

Как ситуация с крупнейшим банкротством банка в США с 2008 года может повлиять на российский рынок акций?

В нашем чате для годовых премиум подписчиков возникли вопросы о том, как ситуация с крахом Silicon Valley Bank может повлиять на российский рынок и наших инвесторов. Я решил немного разобраться с этой историей.

💎https://smart-lab.ru/company/mozgovik/blog/885055.php

В нашем чате для годовых премиум подписчиков возникли вопросы о том, как ситуация с крахом Silicon Valley Bank может повлиять на российский рынок и наших инвесторов. Я решил немного разобраться с этой историей.

💎https://smart-lab.ru/company/mozgovik/blog/885055.php

smart-lab.ru

Как ситуация с крупнейшим банкротством банка в США с 2008 года может повлиять на российский рынок акций?

В нашем чате для годовых премиум подписчиков возникли вопросы о том, как ситуация с крахом Silicon Valley Bank может

Подборка постов за неделю от команды аналитиков Mozgovik Research!

Если по какой-то причине вы пропустили статьи от наших аналитиков, то этот пост специально для вас!

🔹SFI - холдинг с большим апсайдом

• ссылка

🔹Технический анализ 6.03.2023: картинка в пользу продолжения роста акций

• ссылка

🔹Появилась новая информация о схеме реорганизации Яндекса. Что она означает?

• ссылка

🔹Стоимость чистых активов ТГК-1 за 2022г. Грустный 4 квартал получается!

• ссылка

🔹Русагро конференц-звонок по результатам 2022 года

• ссылка

🔹Стоит ли покупать акции Русагро после финансового отчета за 2022 год?

• ссылка

🔹Дивидендная доходность Сбера может составить 13%

• ссылка

🔹Стоимость чистых активов Мосэнерго за 2022г. Итог: +28% рост акций в 2023 году!

• ссылка

🔹МТС: дивов нет, но вы держитесь

• ссылка

🔹Weekly #38. Текущее вью: ставки сделаны, ставок больше нет.

• ссылка

🔹Тинькофф в ожидании рекордной чистой прибыли

• ссылка

🔹Стоимость чистых активов ОГК-2 за 2022г. Неужели рекордные дивиденды?!

• ссылка

🔹Как ситуация с крупнейшим банкротством банка в США с 2008 года может повлиять на российский рынок акций?

• ссылка

Приобрести нашу подписку можно по ссылке ниже:

https://market.smart-lab.ru/shop/category/smartlab-premium/

Наши аналитики работают на вас!

Если по какой-то причине вы пропустили статьи от наших аналитиков, то этот пост специально для вас!

🔹SFI - холдинг с большим апсайдом

• ссылка

🔹Технический анализ 6.03.2023: картинка в пользу продолжения роста акций

• ссылка

🔹Появилась новая информация о схеме реорганизации Яндекса. Что она означает?

• ссылка

🔹Стоимость чистых активов ТГК-1 за 2022г. Грустный 4 квартал получается!

• ссылка

🔹Русагро конференц-звонок по результатам 2022 года

• ссылка

🔹Стоит ли покупать акции Русагро после финансового отчета за 2022 год?

• ссылка

🔹Дивидендная доходность Сбера может составить 13%

• ссылка

🔹Стоимость чистых активов Мосэнерго за 2022г. Итог: +28% рост акций в 2023 году!

• ссылка

🔹МТС: дивов нет, но вы держитесь

• ссылка

🔹Weekly #38. Текущее вью: ставки сделаны, ставок больше нет.

• ссылка

🔹Тинькофф в ожидании рекордной чистой прибыли

• ссылка

🔹Стоимость чистых активов ОГК-2 за 2022г. Неужели рекордные дивиденды?!

• ссылка

🔹Как ситуация с крупнейшим банкротством банка в США с 2008 года может повлиять на российский рынок акций?

• ссылка

Приобрести нашу подписку можно по ссылке ниже:

https://market.smart-lab.ru/shop/category/smartlab-premium/

Наши аналитики работают на вас!

{kind=link}

Технический анализ 13.03.2023: опасно покупать бумаги, которые ускорились

Индекс IMOEX пока не готов бодро расти с новых максимумов, но остается в растущем тренде. Из секторальных трендов:

📈покупки в металлургах и электрогенерации

📉ритейл хуже рынка

📈📉нефтегазовый сектор встал на паузу после попытки отскока неделей ранее.

Тренды в валюте (CNYRUB, USDRUB) остаются очень уверенными, но в любой момент может быть коррекция, предсказать которую трудно.

💎https://smart-lab.ru/blog/premium/885367.php

Индекс IMOEX пока не готов бодро расти с новых максимумов, но остается в растущем тренде. Из секторальных трендов:

📈покупки в металлургах и электрогенерации

📉ритейл хуже рынка

📈📉нефтегазовый сектор встал на паузу после попытки отскока неделей ранее.

Тренды в валюте (CNYRUB, USDRUB) остаются очень уверенными, но в любой момент может быть коррекция, предсказать которую трудно.

💎https://smart-lab.ru/blog/premium/885367.php

smart-lab.ru

Технический анализ 13.03.2023: опасно покупать бумаги, которые ускорились

Индекс IMOEX пока не готов бодро расти с новых максимумов, но остается в растущем тренде. Из секторальных трендов: 📈покупки в

Нефть России #10: Дисконт на российскую нефть есть, но нефтяников он пока не пугает (и нас тоже)

Почему растёт НМТП и что происходит с нефтяным экспортом России? Грузит ли Россия дизель в США из Новороссийска?

Об этом знают не только лишь все (но у нас кое-какие данные есть).

💎 https://smart-lab.ru/company/mozgovik/blog/885554.php

Почему растёт НМТП и что происходит с нефтяным экспортом России? Грузит ли Россия дизель в США из Новороссийска?

Об этом знают не только лишь все (но у нас кое-какие данные есть).

💎 https://smart-lab.ru/company/mozgovik/blog/885554.php

{kind=link}

Мой Рюкзак #15: Прощание с Совкомфлотом и поиск чего-то нового

Совкомфлот выдал рюкзаку неплохую прибыль, но нужно двигаться дальше без нефтеналивных танкеров с их рисками.

Комментарии по текущим позициям, прогнозы и планы на будущее.

В акциях на смену девиза «Купите, пока не поздно» часто приходит призыв «Продайте, пока не обесценилось совсем» © Говард Маркс.

💎https://smart-lab.ru/company/mozgovik/blog/885638.php

Совкомфлот выдал рюкзаку неплохую прибыль, но нужно двигаться дальше без нефтеналивных танкеров с их рисками.

Комментарии по текущим позициям, прогнозы и планы на будущее.

В акциях на смену девиза «Купите, пока не поздно» часто приходит призыв «Продайте, пока не обесценилось совсем» © Говард Маркс.

💎https://smart-lab.ru/company/mozgovik/blog/885638.php

Дорогие друзья!

Спешим напомнить, что уже завтра, 15 марта в 20:00 (мск) состоится прямой эфир с нашей командой, на котором мы поговорим о последних событиях на российском фондовом рынке, о его дальнейшем развитии и расскажем, какие факторы оказывают влияние на наш рынок в целом.

Также мы обсудим дивиденды в 2023 году: кто может удивить рынок и какие див доходности мы ждем. И конечно постараемся ответить на все ваши вопросы!

Не рекомендуем пропускать наш эфир, ведь именно там вы сможете получить из первых уст важнейшую информацию, которая поможет вам сохранить и преумножить свои сбережения!

*аудиоконференция доступна для владельцев годовой премиум-подписки

ПРИОБРЕСТИ ПРЕМИУМ ПОДПИСКУ

Спешим напомнить, что уже завтра, 15 марта в 20:00 (мск) состоится прямой эфир с нашей командой, на котором мы поговорим о последних событиях на российском фондовом рынке, о его дальнейшем развитии и расскажем, какие факторы оказывают влияние на наш рынок в целом.

Также мы обсудим дивиденды в 2023 году: кто может удивить рынок и какие див доходности мы ждем. И конечно постараемся ответить на все ваши вопросы!

Не рекомендуем пропускать наш эфир, ведь именно там вы сможете получить из первых уст важнейшую информацию, которая поможет вам сохранить и преумножить свои сбережения!

*аудиоконференция доступна для владельцев годовой премиум-подписки

ПРИОБРЕСТИ ПРЕМИУМ ПОДПИСКУ

РусГидро. Обзор отчета МСФО за 2022г. Хуже просто некуда!

03 марта 2023г. РусГидро опубликовала отчетность МСФО:

👉Общая выручка с учетом государственных субсидий составила 468,5 млрд. рублей (+1,8% г/г);

👉Операционные расходы - 408,7 млрд. рублей (+10,9%);

👉Обесценение основных средств - 19,12 млрд. рублей (-41,7%);

👉EBITDA – 91,6 млрд. рублей (-25,0%);

👉Чистая прибыль – 19,3 млрд. рублей (-54,1%).

Вывод: выручка в 2022 году выросла на 8,3 млрд. рублей, а операционные расходы увеличились на 40 млрд. рублей; капитальные расходы увеличились на 34,8 млрд. рублей - ясно, что это очень сложный год для компании, когда чистая прибыль падает на 54,1% - ждать роста котировок не приходится (лично я не жду), поэтому покупать акции компании не вижу смысла.

Риски в ближайшие годы:

— какие будут капитальные расходы в ближайшие 5 лет;

— нарастит ли выработку электроэнергии Саяно-Шушенская ГЭС (про проблемы в 2022г. писал здесь)

— какое электропотребление будет в России и какие цены на рынке;

— смогут ли ввести в 2023г. Усть-Среднеканской ГЭС в которую сложили уже 76 млрд.руб. и справятся ли с вводом к 2024 году Загорской ГАЭС (потратили 60 млрд.руб. по ДПМ);

— как будет расти себестоимость и особенно цены на топливо (уголь в частности);

— проведут ли все таки либерализацию тарифов на электроэнергию на Дальнем Востоке;

— что будет с беспоставочным форвардом на собственные выпущенные акции с ПАО «Банк ВТБ» (потому что если акции упадут, то расходы по нему вырастут).

$HYDR

Читать далее: 💎 https://smart-lab.ru/company/mozgovik/blog/885980.php

03 марта 2023г. РусГидро опубликовала отчетность МСФО:

👉Общая выручка с учетом государственных субсидий составила 468,5 млрд. рублей (+1,8% г/г);

👉Операционные расходы - 408,7 млрд. рублей (+10,9%);

👉Обесценение основных средств - 19,12 млрд. рублей (-41,7%);

👉EBITDA – 91,6 млрд. рублей (-25,0%);

👉Чистая прибыль – 19,3 млрд. рублей (-54,1%).

Вывод: выручка в 2022 году выросла на 8,3 млрд. рублей, а операционные расходы увеличились на 40 млрд. рублей; капитальные расходы увеличились на 34,8 млрд. рублей - ясно, что это очень сложный год для компании, когда чистая прибыль падает на 54,1% - ждать роста котировок не приходится (лично я не жду), поэтому покупать акции компании не вижу смысла.

Риски в ближайшие годы:

— какие будут капитальные расходы в ближайшие 5 лет;

— нарастит ли выработку электроэнергии Саяно-Шушенская ГЭС (про проблемы в 2022г. писал здесь)

— какое электропотребление будет в России и какие цены на рынке;

— смогут ли ввести в 2023г. Усть-Среднеканской ГЭС в которую сложили уже 76 млрд.руб. и справятся ли с вводом к 2024 году Загорской ГАЭС (потратили 60 млрд.руб. по ДПМ);

— как будет расти себестоимость и особенно цены на топливо (уголь в частности);

— проведут ли все таки либерализацию тарифов на электроэнергию на Дальнем Востоке;

— что будет с беспоставочным форвардом на собственные выпущенные акции с ПАО «Банк ВТБ» (потому что если акции упадут, то расходы по нему вырастут).

$HYDR

Читать далее: 💎 https://smart-lab.ru/company/mozgovik/blog/885980.php

{kind=link}

$BELU

Белуга опубликовала отличные финансовые результаты за 2022 год.

Все показатели выросли, чистая прибыли выросла в 2,2 раза до 8,4 млрд рублей.

Вместе с ростом финансовых показателей были объявлены рекордные дивиденды в 400 рублей. Всего за 2022 год заплатили 625 рублей на акцию.

Рассмотрим причины рекордной прибыли и щедрости компании.

Читать далее: 💎 https://smart-lab.ru/company/mozgovik/blog/886010.php

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}