Указ Президента №138

Президент подписал указ «О дополнительных временных мерах экономического характера, связанных с обращением ценных бумаг».

Если коротко, то у недружественных нерезидентов покупать российские ценные бумаги будет нельзя без разрешения ЦБ и Правкомиссии.

Каких бумаг это касается и какие возможные риски читать далее:💎 https://smart-lab.ru/company/mozgovik/blog/883134.php

Президент подписал указ «О дополнительных временных мерах экономического характера, связанных с обращением ценных бумаг».

Если коротко, то у недружественных нерезидентов покупать российские ценные бумаги будет нельзя без разрешения ЦБ и Правкомиссии.

Каких бумаг это касается и какие возможные риски читать далее:💎 https://smart-lab.ru/company/mozgovik/blog/883134.php

{kind=link}

Подборка постов за неделю от команды аналитиков Mozgovik Research!

Если по какой-то причине вы пропустили статьи от наших аналитиков, то этот пост специально для вас!

🔹Шторм в Черном море и в российской нефти.

• ссылка

🔹Вероятные рыночные последствия санкций против Тинькофф

• ссылка

🔹НМТП: каких дивидендов ждать от южных нефтяных ворот России в условиях санкций?

• ссылка

🔹Обзор данных Росстата по выработке электроэнергии в РФ в январе 2023.

• ссылка

🔹Стоит ли покупать акции строительных компаний сейчас?

• ссылка

🔹Чистая прибыль ОГК-2, ТГК-1, Мосэнерго

• ссылка

Приобрести нашу подписку можно по ссылке ниже:

https://market.smart-lab.ru/shop/category/smartlab-premium/

Наши аналитики работают на вас!

Если по какой-то причине вы пропустили статьи от наших аналитиков, то этот пост специально для вас!

🔹Шторм в Черном море и в российской нефти.

• ссылка

🔹Вероятные рыночные последствия санкций против Тинькофф

• ссылка

🔹НМТП: каких дивидендов ждать от южных нефтяных ворот России в условиях санкций?

• ссылка

🔹Обзор данных Росстата по выработке электроэнергии в РФ в январе 2023.

• ссылка

🔹Стоит ли покупать акции строительных компаний сейчас?

• ссылка

🔹Чистая прибыль ОГК-2, ТГК-1, Мосэнерго

• ссылка

Приобрести нашу подписку можно по ссылке ниже:

https://market.smart-lab.ru/shop/category/smartlab-premium/

Наши аналитики работают на вас!

Технический анализ 6.03.2023: картинка в пользу продолжения роста акций

Неделю назад мы рисовали «развилку» по IMOEX, и рынок сделал свой выбор уже в понедельник — акции пошли вверх (мы собственно и предполагали такое развитие событий исходя из новостного фона). Текущая конфигурация выглядит оптимистично и пока дает повышенные шансы на продолжение роста.

По рублю мы писали:

"Это супертренд, на котором лучше всего работает тактика выкупа коррекций".

Собственно, на прошлой неделе нам дали коррекцию в понедельник-вторник.

Продолжение:

💎https://smart-lab.ru/blog/premium/883494.php

Неделю назад мы рисовали «развилку» по IMOEX, и рынок сделал свой выбор уже в понедельник — акции пошли вверх (мы собственно и предполагали такое развитие событий исходя из новостного фона). Текущая конфигурация выглядит оптимистично и пока дает повышенные шансы на продолжение роста.

По рублю мы писали:

"Это супертренд, на котором лучше всего работает тактика выкупа коррекций".

Собственно, на прошлой неделе нам дали коррекцию в понедельник-вторник.

Продолжение:

💎https://smart-lab.ru/blog/premium/883494.php

{kind=link}

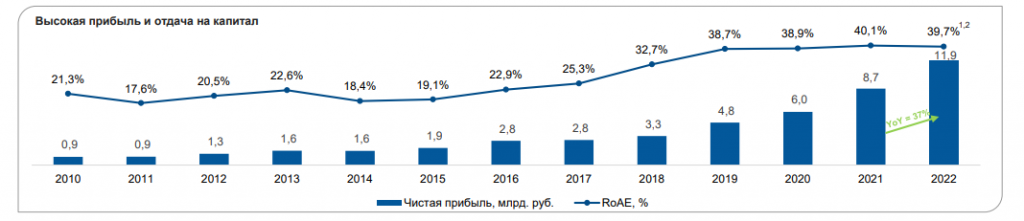

SFI - холдинг с большим апсайдом

Вышел отчет Европлана за 2022 год, результаты ожидаемо отличные. Европлан — это лизинговая компания 100% которой принадлежит ЭсЭфАй.

Лизинговый портфель вырос на 13,6% до 164,2 млрд рублей.

Чистая прибыль на 37,1% 11,9 млрд рублей. В 4-ом квартале она выросла на 37,3% до 3,5 млрд рублей.

Динамика прибыли выглядит так, что это не может не впечатлять:

Европлан непубличный, единственная возможность быть его акционером — через ЭсЭфАй.

В статье постараюсь описать преимущества и риски в ЭсЭфАй, и прикинуть возможную оценку холдинга.

Читать далее: 💎 https://smart-lab.ru/company/mozgovik/blog/883461.php

Вышел отчет Европлана за 2022 год, результаты ожидаемо отличные. Европлан — это лизинговая компания 100% которой принадлежит ЭсЭфАй.

Лизинговый портфель вырос на 13,6% до 164,2 млрд рублей.

Чистая прибыль на 37,1% 11,9 млрд рублей. В 4-ом квартале она выросла на 37,3% до 3,5 млрд рублей.

Динамика прибыли выглядит так, что это не может не впечатлять:

Европлан непубличный, единственная возможность быть его акционером — через ЭсЭфАй.

В статье постараюсь описать преимущества и риски в ЭсЭфАй, и прикинуть возможную оценку холдинга.

Читать далее: 💎 https://smart-lab.ru/company/mozgovik/blog/883461.php

{kind=link}

Появилась новая информация о схеме реорганизации Яндекса. Что она означает?

Продолжаю свою серию аналитических заметок про реструктуризацию Яндекса. Предыдущие посты можно найти тут.

Сегодня РБК опубликовала новые детали реорганизации, которые лично для меня не стали сюрпризом. Базовая схема, описанная РБК, выглядит следующим образом👆

Постараюсь объяснить все телодвижения с точки зрения озвученных мною ранее теорий и объяснить, как это повлияет на акции.

💎https://smart-lab.ru/company/mozgovik/blog/883569.php

#YNDX

Продолжаю свою серию аналитических заметок про реструктуризацию Яндекса. Предыдущие посты можно найти тут.

Сегодня РБК опубликовала новые детали реорганизации, которые лично для меня не стали сюрпризом. Базовая схема, описанная РБК, выглядит следующим образом👆

Постараюсь объяснить все телодвижения с точки зрения озвученных мною ранее теорий и объяснить, как это повлияет на акции.

💎https://smart-lab.ru/company/mozgovik/blog/883569.php

#YNDX

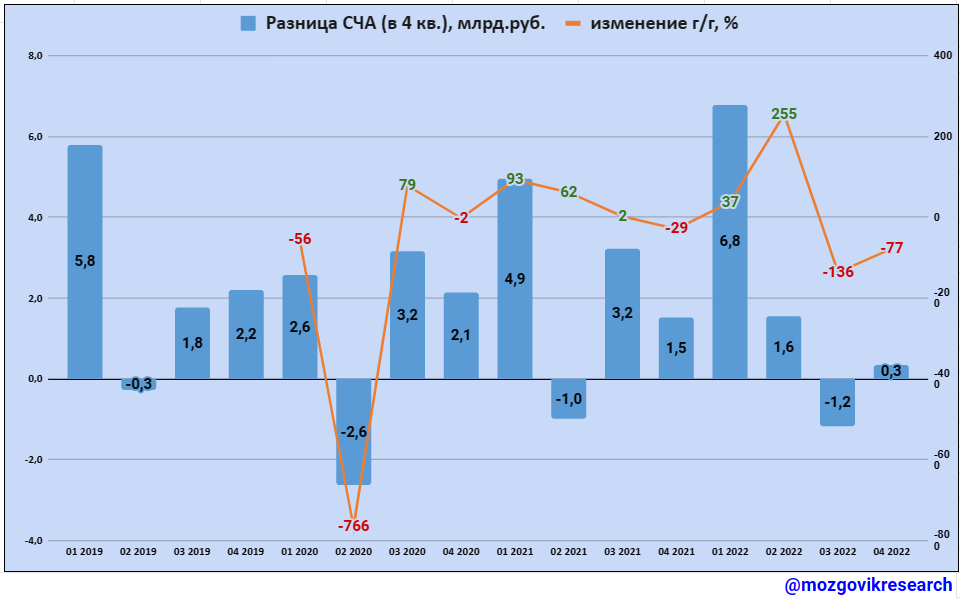

Стоимость чистых активов ТГК-1 за 2022г. Грустный 4 квартал получается!

Недавно Федресурс опубликовал данные по стоимости чистых активов в компании ТГК-1 на 31.12.2022г. - 142,978 млрд.руб., а на 30.09.2022г. было 142,63 млрд.руб.

Можно прикинуть, что разница между СЧА на конец кварталов по году - это чистая прибыль по РСБУ, значит 0,348 млрд.руб. чистая прибыль за 4 квартал 2022г.

Вывод: я делал прогнозный расчет по МСФО отчетности, не по РСБУ, но так как отчеты компания не публикует, приходится смотреть СЧА на Федресурсе и надеяться, что чистая прибыль совпадет с разницей СЧА за 2022г., особенно за 4 квартал, ведь раньше в этом квартале компания зарабатывала больше, чем в 2022г. и уж если в 4 квартале ТГК-1 смогла заработать всего 0,348 млрд.руб., то что будет в 2023 году?

Следующая проблема - пока нет ясности будет ли вообще компания делиться прибылью со своими акционерами и выплачивать дивиденды (за 2021год отказалась), но если считать, что все таки выплатит за 2022г. и решит это сделать из чистой прибыли по РСБУ, то дивиденд составит 0,0009742 руб. на акцию, а дивидендная доходность по текущей цене - 12%.

Лично я акции компании сейчас бы не покупал, нужно дождаться решения по доле Fortum, так ее продажа может затянуться, как и выплата дивидендов (главный риск для меня).

Всем удачи в инвестициях!

$TGKA

Читать далее: https://smart-lab.ru/company/mozgovik/blog/883760.php

Недавно Федресурс опубликовал данные по стоимости чистых активов в компании ТГК-1 на 31.12.2022г. - 142,978 млрд.руб., а на 30.09.2022г. было 142,63 млрд.руб.

Можно прикинуть, что разница между СЧА на конец кварталов по году - это чистая прибыль по РСБУ, значит 0,348 млрд.руб. чистая прибыль за 4 квартал 2022г.

Вывод: я делал прогнозный расчет по МСФО отчетности, не по РСБУ, но так как отчеты компания не публикует, приходится смотреть СЧА на Федресурсе и надеяться, что чистая прибыль совпадет с разницей СЧА за 2022г., особенно за 4 квартал, ведь раньше в этом квартале компания зарабатывала больше, чем в 2022г. и уж если в 4 квартале ТГК-1 смогла заработать всего 0,348 млрд.руб., то что будет в 2023 году?

Следующая проблема - пока нет ясности будет ли вообще компания делиться прибылью со своими акционерами и выплачивать дивиденды (за 2021год отказалась), но если считать, что все таки выплатит за 2022г. и решит это сделать из чистой прибыли по РСБУ, то дивиденд составит 0,0009742 руб. на акцию, а дивидендная доходность по текущей цене - 12%.

Лично я акции компании сейчас бы не покупал, нужно дождаться решения по доле Fortum, так ее продажа может затянуться, как и выплата дивидендов (главный риск для меня).

Всем удачи в инвестициях!

$TGKA

Читать далее: https://smart-lab.ru/company/mozgovik/blog/883760.php

{kind=link}

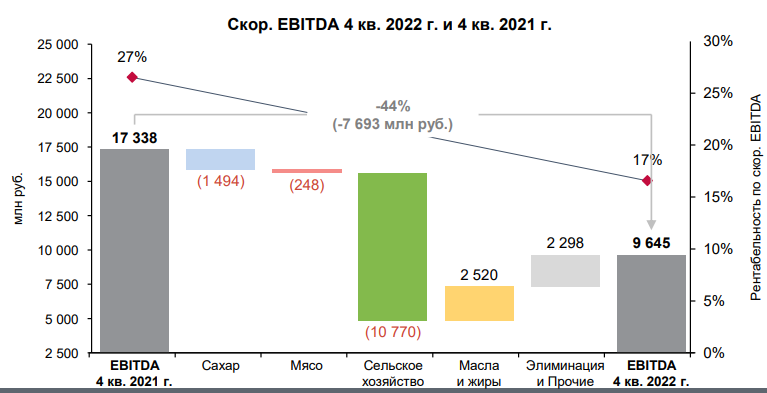

$AGRO

Русагро выпустил отчет за 4-ый квартал 2022 года и провел конференц-звонок. Компания вернулась к прежнему объему раскрытия информации, это было заметно даже по ответам на вопросы от менеджмента.

О чем говорили представители компании на звонке читать далее: https://smart-lab.ru/company/mozgovik/blog/883816.php

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Дорогие девушки и женщины! Наша команда поздравляет вас с прекрасным праздником 8 марта!

Оставайтесь такими же прекрасными и будьте счастливы, где бы вы ни были! Ведь именно вы делаете наш мир лучше!

И по такому поводу мы, специально для вас, подготовили пак забавных открыток😍

Мужчины, отправляйте своим вторым половинкам и подругам и поднимайте им настроение!

Оставайтесь такими же прекрасными и будьте счастливы, где бы вы ни были! Ведь именно вы делаете наш мир лучше!

И по такому поводу мы, специально для вас, подготовили пак забавных открыток😍

Мужчины, отправляйте своим вторым половинкам и подругам и поднимайте им настроение!

Стоит ли покупать акции Русагро после финансового отчета за 2022 год?

В целом, я стараюсь придерживаться такого подхода: если акция на рынке продается по разумной цене и при этом не просматривается каких-то явных рисков, в этом случае можно начинать глубоко копать эту историю. Если цена акции высокая или есть явные риски снижения стоимости (как, например, в Яндексе), в этом случае просто нет смысла тратить время на глубокое изучение бизнеса.

Цену акций Русагро можно назвать разумной и даже интересной.

Но акции Русагро — это расписки Кипрской компании, что несет в себе значительную неопределенность для акционеров.

💎https://smart-lab.ru/company/mozgovik/blog/884324.php

#AGRO

В целом, я стараюсь придерживаться такого подхода: если акция на рынке продается по разумной цене и при этом не просматривается каких-то явных рисков, в этом случае можно начинать глубоко копать эту историю. Если цена акции высокая или есть явные риски снижения стоимости (как, например, в Яндексе), в этом случае просто нет смысла тратить время на глубокое изучение бизнеса.

Цену акций Русагро можно назвать разумной и даже интересной.

Но акции Русагро — это расписки Кипрской компании, что несет в себе значительную неопределенность для акционеров.

💎https://smart-lab.ru/company/mozgovik/blog/884324.php

#AGRO

smart-lab.ru

Стоит ли покупать акции Русагро после финансового отчета за 2022 год?

В целом, я стараюсь придерживаться такого подхода: если акция на рынке продается по разумной цене и при этом не просматривается

$SBER

Сбербанк наконец-то опубликовал МСФО за 2022 год.

Абсолютное различие цифр прибыли в МСФО и РПБУ по меркам Сбера вышло не слишком большое:

270,5 млрд рублей в МСФО против 300,2 млрд в РПБУ.

Динамика показателей в МСФО идентична РПБУ. Также сегодня прошел звонок с инвесторами, где на вопросы отвечал сам Герман Греф.

Какие ожидания по прибыли, и сколько дивидендов может заплатить Сбер читать далее: 💎 https://smart-lab.ru/company/mozgovik/blog/884446.php

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Стоимость чистых активов Мосэнерго за 2022г. Итог: +28% рост акций в 2023 году!

03.03.2023г. Федресурс опубликовал данные по стоимости чистых активов в компании Мосэнерго на 31.12.2022г. — 321,32 млрд.руб., а на 31.12.2021г. было 309,16 млрд.руб.

Вывод: вслед за хорошими производственными показателями за 2022г., компания публикует данные по СЧА и если смотреть по разности между СЧА 2021 и 2022гг., то чистая прибыль по РСБУ может составить 21,03 млрд.руб. - это на 18,6% больше 2021г. и размер дивиденда за 2022г. может составить 0,26453 руб. на акцию и дивидендная доходность к текущей цене 2,22 руб. за акцию - 11,9% - хороший результат на мой взгляд, превышающий мои ожидания на 2022г..

Но все таки конечно хочется видеть точные цифры изменений по отчетности РСБУ и МСФО, которых компании перестала показывать, надеюсь что-то изменится, напомню, что компания Мосэнерго с 1993г. платит дивиденды и только за 2008 и 2009 годы не выплачивала, ждем решение по выплате дивидендов за 2022г., как видим чистая прибыль у компании на это есть и хорошая.

$MSNG

Читать далее: https://smart-lab.ru/company/mozgovik/blog/884519.php

03.03.2023г. Федресурс опубликовал данные по стоимости чистых активов в компании Мосэнерго на 31.12.2022г. — 321,32 млрд.руб., а на 31.12.2021г. было 309,16 млрд.руб.

Вывод: вслед за хорошими производственными показателями за 2022г., компания публикует данные по СЧА и если смотреть по разности между СЧА 2021 и 2022гг., то чистая прибыль по РСБУ может составить 21,03 млрд.руб. - это на 18,6% больше 2021г. и размер дивиденда за 2022г. может составить 0,26453 руб. на акцию и дивидендная доходность к текущей цене 2,22 руб. за акцию - 11,9% - хороший результат на мой взгляд, превышающий мои ожидания на 2022г..

Но все таки конечно хочется видеть точные цифры изменений по отчетности РСБУ и МСФО, которых компании перестала показывать, надеюсь что-то изменится, напомню, что компания Мосэнерго с 1993г. платит дивиденды и только за 2008 и 2009 годы не выплачивала, ждем решение по выплате дивидендов за 2022г., как видим чистая прибыль у компании на это есть и хорошая.

$MSNG

Читать далее: https://smart-lab.ru/company/mozgovik/blog/884519.php

{kind=link}

МТС отчитался за 2022 год — одна из самых прозрачных компаний на российском рынке, которая не боится публиковать отчеты.

Что происходит с денежным потоком, будут ли дивы (и какие) и по какой цене актив может быть интересен частному инвестору?

💎 https://smart-lab.ru/company/mozgovik/blog/884554.php

$MTSS

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Weekly #38. Текущее вью: ставки сделаны, ставок больше нет.

Текущее мое позиционирование на рынке можно охарактеризовать фразой: “ставки сделаны, ставок больше нет”. По этой причине приходится больше времени уделять философии и моему видению инвестиций.

К нам на борт присоединяются новые читатели, поэтому время от времени приходится делать заметки, объясняющие нашу философию инвестирования. В прошлый раз 1 марта я пытался донести до вас идею, что некоторые из наших идей имеют дискретный характер, то есть актуальны по тем ценам, которые есть в момент публикации информации. Когда акция вырастает на 10-20%, мы сами уже не всегда осмелимся зайти в такую историю. В то же время хорошие идеи у нас возникают не так часто, как вам хотелось бы.

Поэтому важный момент: читая наши материалы, не спешите действовать!

Помните, что отличные идеи возникают не так часто.

Самостоятельно анализируйте потенциальные прибыль и риск, относительно текущих рыночных цен.

Продолжение: 💎https://smart-lab.ru/company/mozgovik/blog/884579.php

Текущее мое позиционирование на рынке можно охарактеризовать фразой: “ставки сделаны, ставок больше нет”. По этой причине приходится больше времени уделять философии и моему видению инвестиций.

К нам на борт присоединяются новые читатели, поэтому время от времени приходится делать заметки, объясняющие нашу философию инвестирования. В прошлый раз 1 марта я пытался донести до вас идею, что некоторые из наших идей имеют дискретный характер, то есть актуальны по тем ценам, которые есть в момент публикации информации. Когда акция вырастает на 10-20%, мы сами уже не всегда осмелимся зайти в такую историю. В то же время хорошие идеи у нас возникают не так часто, как вам хотелось бы.

Поэтому важный момент: читая наши материалы, не спешите действовать!

Помните, что отличные идеи возникают не так часто.

Самостоятельно анализируйте потенциальные прибыль и риск, относительно текущих рыночных цен.

Продолжение: 💎https://smart-lab.ru/company/mozgovik/blog/884579.php

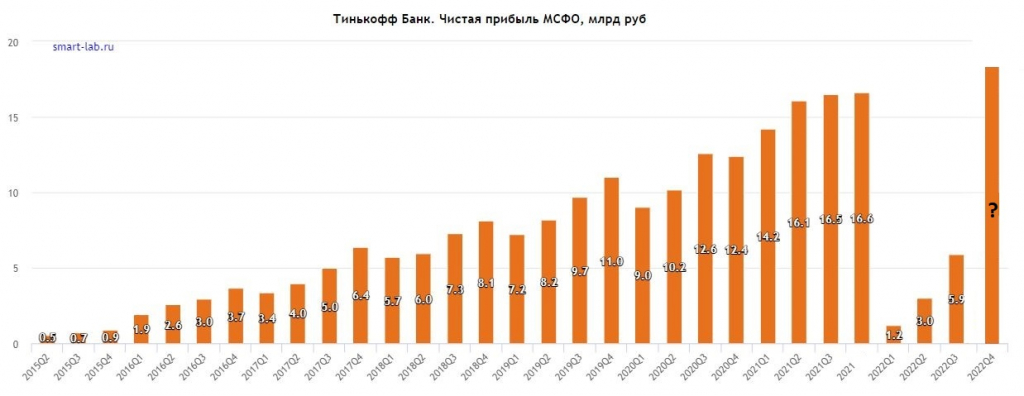

$TCSG

Пока банк разгребает последствия санкций, которые были введены про него, стоит вспомнить на чем в основном зарабатывал TCS, и прикинуть, а не будет ли прибыль 4-ого квартала у банка рекордной?

Отчета ожидаем 15 марта, пока перечислю вводные:

Читать далее:💎 https://smart-lab.ru/company/mozgovik/blog/884608.php

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Стоимость чистых активов ОГК-2 за 2022г. Неужели рекордные дивиденды?!

17 февраля 2023г. опубликовала СЧА на 31.12.2022г. = 143,137 млрд.руб., годом раньше было 141,557 млрд.руб., это значит СЧА увеличилась на 1,58 млрд.руб., но нужно прибавить выплаченные за 2021 год дивиденды (дивидендная выплата была в 2022 году) на общую сумму 10,67 млрд.руб. и получится 1,5+10,67=12,25 млрд.руб. - столько чистой прибыли по РСБУ заработала компания за 2022 год, а в 2021 году было 21,33 млрд.руб. - это на 42,6% меньше 2021г..

Вывод: разность СЧА за год (чистой прибыли по РСБУ) на 42,6% меньше, но благодаря новой дивидендной политике, размер дивиденда определяется из скорректированной чистой прибыли на обесценение основных средств и значит, что в 4 квартале, скорее всего, как раз и было признано обесценение, которое и снизило чистую прибыль.

Мое предположение - чистая прибыль по РСБУ за 2022год составит 22,2 млрд.руб., а размер дивиденда может составить 0,1005 руб.на акцию, при цене 0,6224 руб. за акцию - это 16,1% дивидендная доходность.

Отличная доходность, поэтому котировки акций сейчас выше, чем до СВО, но к сожалению с 2024г. прибыль будет снижаться из-за завершения договоров ДПМ по основным электростанциям, и чистая прибыль снизится и котировки пойдут вниз.

$OGKB

Читать далее: 💎https://smart-lab.ru/company/mozgovik/blog/884935.php

17 февраля 2023г. опубликовала СЧА на 31.12.2022г. = 143,137 млрд.руб., годом раньше было 141,557 млрд.руб., это значит СЧА увеличилась на 1,58 млрд.руб., но нужно прибавить выплаченные за 2021 год дивиденды (дивидендная выплата была в 2022 году) на общую сумму 10,67 млрд.руб. и получится 1,5+10,67=12,25 млрд.руб. - столько чистой прибыли по РСБУ заработала компания за 2022 год, а в 2021 году было 21,33 млрд.руб. - это на 42,6% меньше 2021г..

Вывод: разность СЧА за год (чистой прибыли по РСБУ) на 42,6% меньше, но благодаря новой дивидендной политике, размер дивиденда определяется из скорректированной чистой прибыли на обесценение основных средств и значит, что в 4 квартале, скорее всего, как раз и было признано обесценение, которое и снизило чистую прибыль.

Мое предположение - чистая прибыль по РСБУ за 2022год составит 22,2 млрд.руб., а размер дивиденда может составить 0,1005 руб.на акцию, при цене 0,6224 руб. за акцию - это 16,1% дивидендная доходность.

Отличная доходность, поэтому котировки акций сейчас выше, чем до СВО, но к сожалению с 2024г. прибыль будет снижаться из-за завершения договоров ДПМ по основным электростанциям, и чистая прибыль снизится и котировки пойдут вниз.

$OGKB

Читать далее: 💎https://smart-lab.ru/company/mozgovik/blog/884935.php

{kind=link}

Как ситуация с крупнейшим банкротством банка в США с 2008 года может повлиять на российский рынок акций?

В нашем чате для годовых премиум подписчиков возникли вопросы о том, как ситуация с крахом Silicon Valley Bank может повлиять на российский рынок и наших инвесторов. Я решил немного разобраться с этой историей.

💎https://smart-lab.ru/company/mozgovik/blog/885055.php

В нашем чате для годовых премиум подписчиков возникли вопросы о том, как ситуация с крахом Silicon Valley Bank может повлиять на российский рынок и наших инвесторов. Я решил немного разобраться с этой историей.

💎https://smart-lab.ru/company/mozgovik/blog/885055.php

smart-lab.ru

Как ситуация с крупнейшим банкротством банка в США с 2008 года может повлиять на российский рынок акций?

В нашем чате для годовых премиум подписчиков возникли вопросы о том, как ситуация с крахом Silicon Valley Bank может