ЕС ввел санкции против Тинькофф-банка.

«Тинькофф Инвестиции» переведет своих клиентов в неподсанкционную компанию.

Собственно, вспомнилось, что Тинек брокер начинался как партнерка с БКС, где от Тинькова были только приложение и клиенты. И вроде ничего, нормально ездило.

Но пока как-то кажется, что это вряд ли БКС, потому что снаряды блокирующих санкций кладут рядом с банком, рано или поздно должен попсть. Тогда вряд ли крупному брокеру можно будет с ними работать, но это не точно. По тому как OFAC со своим SDN их обходит скоро оправдают свой слоган: «Он такой один».

Брокер зарабатывал не очень много, относительно других сегментов, но здесь с высокомаржинальными кредитными картами вообще мало, что может сравниться.

Продолжение:

💎https://smart-lab.ru/company/mozgovik/blog/881306.php

#TCSG

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Вероятные рыночные последствия санкций против Тинькофф

📉гдр Тинькофф (TCSG) зальют с открытия сильно, тут к гадалке не ходи

📉По логике должны и акции СПБ Биржи (SPBE) слить, так как СПБ остановила обслуживание Тинькофф из-за санкций (по крайней мере временно, до устроения схем обхода), а Тинькофф делал основные обороты на SPBE.

📉иностранные акции TCSG, AGRO, CIAN, ETLN, FIVE, FIXP, GEMC, GLTR, MDMG, OKEY, OZON, POLY, VKCO, YNDX, HHRU, QIWI продолжат торговаться у Тинькофф, но не исключено, что нервные клиенты захотят их слить (такое кстати было год назад, когда из расписок выходили клиенты Альфы, которым было влом переводить бумаги к другому брокеру).

📉Торги по EUR приостановлены. Но бакс будет торговаться через Тинькофф. Вероятно, что клиенты Тинькофф начнут сливать баксы сегодня, пока торговлю ими не заблокировали как EUR, поэтому тут также возможно краткосрочное давление на USDRUB.

📈Российские акции и фьючерсы по логике задеть не должно, т.к. на рынке нашем спокойно живут и Открытие и Сбер и ВТБ которые давно под санкциями и все у них хорошо.

@mozgovikresearch

📉гдр Тинькофф (TCSG) зальют с открытия сильно, тут к гадалке не ходи

📉По логике должны и акции СПБ Биржи (SPBE) слить, так как СПБ остановила обслуживание Тинькофф из-за санкций (по крайней мере временно, до устроения схем обхода), а Тинькофф делал основные обороты на SPBE.

📉иностранные акции TCSG, AGRO, CIAN, ETLN, FIVE, FIXP, GEMC, GLTR, MDMG, OKEY, OZON, POLY, VKCO, YNDX, HHRU, QIWI продолжат торговаться у Тинькофф, но не исключено, что нервные клиенты захотят их слить (такое кстати было год назад, когда из расписок выходили клиенты Альфы, которым было влом переводить бумаги к другому брокеру).

📉Торги по EUR приостановлены. Но бакс будет торговаться через Тинькофф. Вероятно, что клиенты Тинькофф начнут сливать баксы сегодня, пока торговлю ими не заблокировали как EUR, поэтому тут также возможно краткосрочное давление на USDRUB.

📈Российские акции и фьючерсы по логике задеть не должно, т.к. на рынке нашем спокойно живут и Открытие и Сбер и ВТБ которые давно под санкциями и все у них хорошо.

@mozgovikresearch

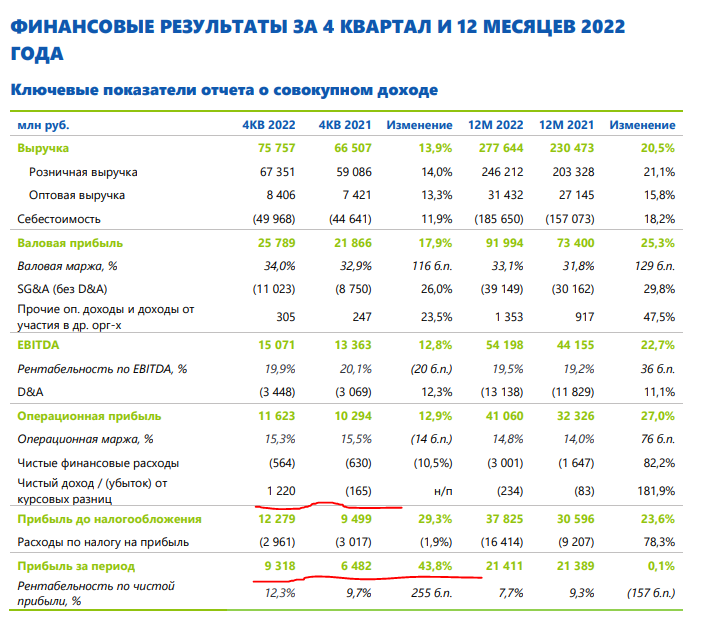

$FIXP

Fix Price выпустил нейтральный финансовый отчет, основные проблемы ритейлера стали понятны ранее, когда публиковали операционные показатели за 2022 год. О них писал здесь.

Основной вывод был, что FixPrice слишком дорог, чтобы выручка росла на 13,9%. Это же касается и показателей прибыли и EBITDA, которые мы видим в свежем финансовом отчете.

Читать далее: 💎 https://smart-lab.ru/company/mozgovik/blog/881803.php

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Почти год назад после начала СВО публиковали инвест идею в НМТП: тогда и сейчас она кажется очевидной, хотя и дала порядка 20% годовых за год (с дивидендами).

Текущая ситуация требует более глубокого обзора и тщательного анализа - труба "Дружба" для российской нефти уже не работает, а мощности для перевалки в Приморске и Новороссийске имеются.

Прогноз прибыли, дивидендов, объемов перевалки нефти и зачем Магомедов с Транснефтью влезли в НМТП и кто из них оттуда потом вылез (и за сколько) - внутри поста.

💎 https://smart-lab.ru/company/mozgovik/blog/882020.php

$NMTP

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Мой Рюкзак #14: Докупил долю в порту - кэша больше нет

Раньше был сплошной нефтегаз+сбербанк, а теперь нефтетранспорт+сбербанк. Но это не точно.

Потратил кэш на хорошие акции. Сделки, комментарии, прогнозы, портфель (или рюкзак).

В мире полно безрассудных игроков, и у них дела складываются не так хорошо, как у терпеливых инвесторов © Чарли Мангер

💎 https://smart-lab.ru/company/mozgovik/blog/882060.php

Раньше был сплошной нефтегаз+сбербанк, а теперь нефтетранспорт+сбербанк. Но это не точно.

Потратил кэш на хорошие акции. Сделки, комментарии, прогнозы, портфель (или рюкзак).

В мире полно безрассудных игроков, и у них дела складываются не так хорошо, как у терпеливых инвесторов © Чарли Мангер

💎 https://smart-lab.ru/company/mozgovik/blog/882060.php

{kind=link}

ТОП полезных статей за месяц от команды MOZGOVIK RESEARCH!

🔹Лучший ритейлер в 2022 году.

Какие выводы по этим отчетам? Рынок в 2022 году. Кто лучший? Какие тенденции на рынке и кто из представителей сектора наиболее интересный.

👉https://smart-lab.ru/company/mozgovik/blog/875684.php

🔹НМТП: каких дивидендов ждать от южных нефтяных ворот России в условиях санкций?

Почти год назад после публиковали инвест идею в НМТП, дала порядка 20% годовых за год с дивидендами. Прогноз прибыли, дивидендов, объемов перевалки нефти и зачем Магомедов с Транснефтью влезли в НМТП и кто из них оттуда потом вылез.

👉https://smart-lab.ru/company/mozgovik/blog/882020.php

🔹Перспективы Полюса в 2023 году, какие риски остались?

Некоторые детали из отчета и прогноз показателей. Сравнение с конкурентами. Какие проблемы у компании остались.

👉https://smart-lab.ru/company/mozgovik/blog/880551.php

🔹Мать и дитя, пора покупать?

Почему отчет неплохой, и стоит ли покупать расписки.

👉https://smart-lab.ru/company/mozgovik/blog/876221.php

🔹Сколько перепадет Газпрому от Сахалина-2 и снижения налогов от Минфина?

"Газпром" и его дочерние компании выводятся из-под повышенного налога на прибыль в размере 34%, введенного с 1 января 2023 года для всех экспортеров СПГ. Как это повлияет на прибыль Газпрома и справедливо ли растут котировки?

👉https://smart-lab.ru/company/mozgovik/blog/875688.php

🔹ГМК Норникель: каких дивидендов ждать от горнометаллургического гиганта?

Вычисляем сколько дивидендов может насыпать миноритариям Потанин и почему 2 полугодие было не очень, а впереди аналогичное будущее? Следует ли осуществлять фундаментально-обоснованный шорт или лонг ГМК

👉https://smart-lab.ru/company/mozgovik/blog/877668.php

🔹Инвестиционные идеи на 2023 год. Конспект большого интервью с Максимом Орловским.

Основные инвест идеи на рынке акций. Взгляд на бюджет, рубль, денежную массу. Ситуация с продажей расконвертированных бумаг на российском рынке. Взгляд по отдельным компаниям

👉https://smart-lab.ru/blog/premium/876781.php

Если вы еще не приобрели нашу подписку, рекомендуем не затягивать с этим! Впереди наши подписчиков ждет много приятных новостей! Переходите по ссылке ниже и зарабатывайте вместе с нами.

Наши аналитики работают на вас!

🔹Лучший ритейлер в 2022 году.

Какие выводы по этим отчетам? Рынок в 2022 году. Кто лучший? Какие тенденции на рынке и кто из представителей сектора наиболее интересный.

👉https://smart-lab.ru/company/mozgovik/blog/875684.php

🔹НМТП: каких дивидендов ждать от южных нефтяных ворот России в условиях санкций?

Почти год назад после публиковали инвест идею в НМТП, дала порядка 20% годовых за год с дивидендами. Прогноз прибыли, дивидендов, объемов перевалки нефти и зачем Магомедов с Транснефтью влезли в НМТП и кто из них оттуда потом вылез.

👉https://smart-lab.ru/company/mozgovik/blog/882020.php

🔹Перспективы Полюса в 2023 году, какие риски остались?

Некоторые детали из отчета и прогноз показателей. Сравнение с конкурентами. Какие проблемы у компании остались.

👉https://smart-lab.ru/company/mozgovik/blog/880551.php

🔹Мать и дитя, пора покупать?

Почему отчет неплохой, и стоит ли покупать расписки.

👉https://smart-lab.ru/company/mozgovik/blog/876221.php

🔹Сколько перепадет Газпрому от Сахалина-2 и снижения налогов от Минфина?

"Газпром" и его дочерние компании выводятся из-под повышенного налога на прибыль в размере 34%, введенного с 1 января 2023 года для всех экспортеров СПГ. Как это повлияет на прибыль Газпрома и справедливо ли растут котировки?

👉https://smart-lab.ru/company/mozgovik/blog/875688.php

🔹ГМК Норникель: каких дивидендов ждать от горнометаллургического гиганта?

Вычисляем сколько дивидендов может насыпать миноритариям Потанин и почему 2 полугодие было не очень, а впереди аналогичное будущее? Следует ли осуществлять фундаментально-обоснованный шорт или лонг ГМК

👉https://smart-lab.ru/company/mozgovik/blog/877668.php

🔹Инвестиционные идеи на 2023 год. Конспект большого интервью с Максимом Орловским.

Основные инвест идеи на рынке акций. Взгляд на бюджет, рубль, денежную массу. Ситуация с продажей расконвертированных бумаг на российском рынке. Взгляд по отдельным компаниям

👉https://smart-lab.ru/blog/premium/876781.php

Если вы еще не приобрели нашу подписку, рекомендуем не затягивать с этим! Впереди наши подписчиков ждет много приятных новостей! Переходите по ссылке ниже и зарабатывайте вместе с нами.

Наши аналитики работают на вас!

{kind=link}

$SMLT

На 2Stocks вышло занимательное интервью с Николаем Минашиным — директор по взаимодействию с инвесторами, который рассказал много нюансов деятельности компании. Рекомендую к просмотру!

Выписал тезисы из беседы (пост открытый):

https://smart-lab.ru/company/mozgovik/blog/882276.php

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Weekly #37. Наши инвестиционные идеи и как их правильно понимать

Раз в неделю мы собираемся в офисе и я задаю коллегам вопрос: “Ну что, что из акций будем покупать?”. В целом, сколько бы мы не собирались, фундаментальные позиции компаний не меняются быстро, ответы моих коллег обычно одни и те же из раза в раз. Иногда появляются новые идеи, но отнюдь не каждую неделю

Наши топ-акции в рейтинге https://smart-lab.ru/stocks-rating, как вы могли заметить, тоже не меняются месяцами.

Почему я пишу об этом? Я хочу, чтобы вы понимали:

расти могут какие угодно акции, с причиной или без, но

на нашем рынке акций хороших качественных понятных читаемых идей совсем немного.

К примеру, в наш фокус за последние пару недель попали следующие акции:

💎https://smart-lab.ru/company/mozgovik/blog/882305.php

Раз в неделю мы собираемся в офисе и я задаю коллегам вопрос: “Ну что, что из акций будем покупать?”. В целом, сколько бы мы не собирались, фундаментальные позиции компаний не меняются быстро, ответы моих коллег обычно одни и те же из раза в раз. Иногда появляются новые идеи, но отнюдь не каждую неделю

Наши топ-акции в рейтинге https://smart-lab.ru/stocks-rating, как вы могли заметить, тоже не меняются месяцами.

Почему я пишу об этом? Я хочу, чтобы вы понимали:

расти могут какие угодно акции, с причиной или без, но

на нашем рынке акций хороших качественных понятных читаемых идей совсем немного.

К примеру, в наш фокус за последние пару недель попали следующие акции:

💎https://smart-lab.ru/company/mozgovik/blog/882305.php

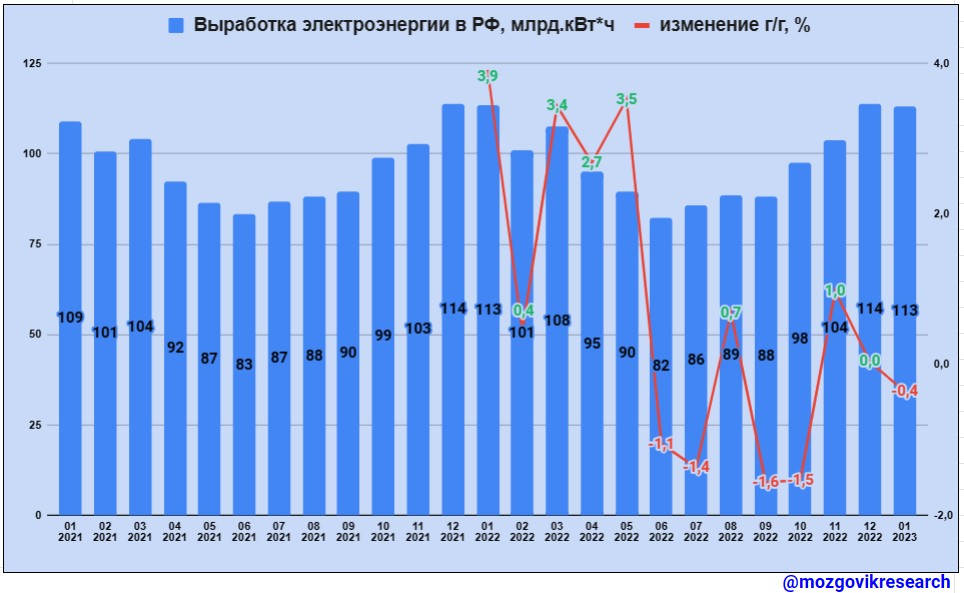

Обзор данных Росстата по выработке электроэнергии в РФ в январе 2023г. Как они повлияют на генерирующие компании!

Росстат представил данные «Производство основных видов продукции в натуральном выражении в январе», где также показана выработка электроэнергии по всей стране.

👉 Выработка электроэнергии в РФ снизилась на 405 ГВт*ч. или -0,36% г/г — не страшно, а даже хорошо, ведь экспорт в Европу в январе 2022г. составлял 1209 ГВт*ч. (а сейчас 0), это значит или потребление в РФ выросло или РФ нашла новые рынки сбыта электроэнергии, раз смогли пристроить 804 ГВт*ч. (1209-405=804);

👉Выработка электроэнергии тепловыми станциями выросла на 2018 ГВт*ч. или +2,7% г/г (рост продолжается уже 13 месяцев подряд), так как в январе 2023г. ГЭС и АЭС снизили выработку электроэнергии — это поспособствовало росту выработки от ТЭС;

👉Выработка от ГЭС снизилась на 1628 ГВт*ч. или -9,5% г/г все из-за снижения в Сибирском ФО (снизилось на 1406 ГВт*ч), где до сих пор видимо наблюдаются проблемы с малой водностью Саяно-Шушенского водохранилища;

👉Выработка АЭС снизилась на 850 ГВт*ч. или -4,2% г/г, но это +- среднее показатель за месяц в отопительный период, к примеру, в декабре 2022г. выработка равна выработке в январе 2023г.

Как эти данные могут повлиять на генерирующие компании - читайте ниже в посте)

$UPRO

$HYDR

$TGKA

Читать далее: https://smart-lab.ru/company/mozgovik/blog/882318.php

Росстат представил данные «Производство основных видов продукции в натуральном выражении в январе», где также показана выработка электроэнергии по всей стране.

👉 Выработка электроэнергии в РФ снизилась на 405 ГВт*ч. или -0,36% г/г — не страшно, а даже хорошо, ведь экспорт в Европу в январе 2022г. составлял 1209 ГВт*ч. (а сейчас 0), это значит или потребление в РФ выросло или РФ нашла новые рынки сбыта электроэнергии, раз смогли пристроить 804 ГВт*ч. (1209-405=804);

👉Выработка электроэнергии тепловыми станциями выросла на 2018 ГВт*ч. или +2,7% г/г (рост продолжается уже 13 месяцев подряд), так как в январе 2023г. ГЭС и АЭС снизили выработку электроэнергии — это поспособствовало росту выработки от ТЭС;

👉Выработка от ГЭС снизилась на 1628 ГВт*ч. или -9,5% г/г все из-за снижения в Сибирском ФО (снизилось на 1406 ГВт*ч), где до сих пор видимо наблюдаются проблемы с малой водностью Саяно-Шушенского водохранилища;

👉Выработка АЭС снизилась на 850 ГВт*ч. или -4,2% г/г, но это +- среднее показатель за месяц в отопительный период, к примеру, в декабре 2022г. выработка равна выработке в январе 2023г.

Как эти данные могут повлиять на генерирующие компании - читайте ниже в посте)

$UPRO

$HYDR

$TGKA

Читать далее: https://smart-lab.ru/company/mozgovik/blog/882318.php

{kind=link}

НЕФАЗ (#NFAZ) - есть ли потенциал удвоения акций, как обещали телеграм-каналы?.

Нефаз — компания, безусловно достойная уважения. Это производственники из Нефтекамска, дочка Камаза, которая раньше выпускала только самосвалы и прицепы, а 20 лет назад начали еще делать автобусы и заняли лидирующую позицию по автобусам на российском рынке.

Автобусы и электробусы — 70% выручки этой компании за 2021 год.

👉Я бегло поискал и нашел трех публичных производителей автобусов за рубежом: все они в последний отчетный период (2021) были убыточны. Никто из них никогда не платил регулярных или высоких дивидендов. Последние годы они вообще не платят дивиденды. НЕФАЗ никогда не платил дивиденды.

👉суть в том, что производство автобусов — низкомаржинальный бизнес на грани рентабельности, который должен плохо себя почувствовать на фоне резкого роста издержек в 2021-2022 годах.

👉Следующий BIG PICTURE тезис заключается в том, что основной заказчик по автобусам — это государственные ФГУПы. Ситуация с российским бюджетом ухудшается, расходы субъектов в т.ч. на автобусы могут сократиться. Это основной риск.

👉В прошлом году Нефаз попал под санкции, могут быть проблемы с иностранным оборудованием (из Кореи, Тайваня и т.п.), а также с запчастями. Санкции должны обеспечить рост себестоимости, что ухудшит маржу.

👉За 6 месяцев 2022 года по РСБУ компания показала операционный убыток, себестоимость стала больше выручки, не говоря уже про коммерческие расходы.

Полностью материал открыт по ссылке: https://smart-lab.ru/company/mozgovik/blog/882671.php

@mozgovikresearch

Нефаз — компания, безусловно достойная уважения. Это производственники из Нефтекамска, дочка Камаза, которая раньше выпускала только самосвалы и прицепы, а 20 лет назад начали еще делать автобусы и заняли лидирующую позицию по автобусам на российском рынке.

Автобусы и электробусы — 70% выручки этой компании за 2021 год.

👉Я бегло поискал и нашел трех публичных производителей автобусов за рубежом: все они в последний отчетный период (2021) были убыточны. Никто из них никогда не платил регулярных или высоких дивидендов. Последние годы они вообще не платят дивиденды. НЕФАЗ никогда не платил дивиденды.

👉суть в том, что производство автобусов — низкомаржинальный бизнес на грани рентабельности, который должен плохо себя почувствовать на фоне резкого роста издержек в 2021-2022 годах.

👉Следующий BIG PICTURE тезис заключается в том, что основной заказчик по автобусам — это государственные ФГУПы. Ситуация с российским бюджетом ухудшается, расходы субъектов в т.ч. на автобусы могут сократиться. Это основной риск.

👉В прошлом году Нефаз попал под санкции, могут быть проблемы с иностранным оборудованием (из Кореи, Тайваня и т.п.), а также с запчастями. Санкции должны обеспечить рост себестоимости, что ухудшит маржу.

👉За 6 месяцев 2022 года по РСБУ компания показала операционный убыток, себестоимость стала больше выручки, не говоря уже про коммерческие расходы.

Полностью материал открыт по ссылке: https://smart-lab.ru/company/mozgovik/blog/882671.php

@mozgovikresearch

{kind=link}

Нефть России #9: Шторм в Черном море и в российской нефти

Снизился ли дисконт Urals после снижения добычи на 0,5 млн баррелей в сутки с 1 марта? Что происходит в НМТП, Черном море и повлиял ли как-то пожар на нефтебазе в Туапсе на отгрузки?

💎 https://smart-lab.ru/company/mozgovik/blog/882828.php

Снизился ли дисконт Urals после снижения добычи на 0,5 млн баррелей в сутки с 1 марта? Что происходит в НМТП, Черном море и повлиял ли как-то пожар на нефтебазе в Туапсе на отгрузки?

💎 https://smart-lab.ru/company/mozgovik/blog/882828.php

{kind=link}

Возможная чистая прибыль ОГК-2, ТГК-1, Мосэнерго. Считаем дивиденды.

$TGKA $OGKB $MSNG

Компании не выпускают отчеты, зато на Федресурсе публикуют значение стоимости чистых активов, из которых можно прикинуть прибыль по РСБУ.

Так как у ГЭХ новая дивидендная политика предполагает скорректированный вариант прибыли от наибольшего значения РСБУ или МСФО, то здесь скорее просто для «иметь в виду». Надо ждать полноценных отчетов, но не факт, что за 2022 год они будут.

Внутри данные по ТГК-1, ОГК-2, Мосэнерго

Пост открытый: https://smart-lab.ru/company/mozgovik/blog/882862.php

$TGKA $OGKB $MSNG

Компании не выпускают отчеты, зато на Федресурсе публикуют значение стоимости чистых активов, из которых можно прикинуть прибыль по РСБУ.

Так как у ГЭХ новая дивидендная политика предполагает скорректированный вариант прибыли от наибольшего значения РСБУ или МСФО, то здесь скорее просто для «иметь в виду». Надо ждать полноценных отчетов, но не факт, что за 2022 год они будут.

Внутри данные по ТГК-1, ОГК-2, Мосэнерго

Пост открытый: https://smart-lab.ru/company/mozgovik/blog/882862.php

{kind=link}

Указ Президента №138

Президент подписал указ «О дополнительных временных мерах экономического характера, связанных с обращением ценных бумаг».

Если коротко, то у недружественных нерезидентов покупать российские ценные бумаги будет нельзя без разрешения ЦБ и Правкомиссии.

Каких бумаг это касается и какие возможные риски читать далее:💎 https://smart-lab.ru/company/mozgovik/blog/883134.php

Президент подписал указ «О дополнительных временных мерах экономического характера, связанных с обращением ценных бумаг».

Если коротко, то у недружественных нерезидентов покупать российские ценные бумаги будет нельзя без разрешения ЦБ и Правкомиссии.

Каких бумаг это касается и какие возможные риски читать далее:💎 https://smart-lab.ru/company/mozgovik/blog/883134.php

{kind=link}

Подборка постов за неделю от команды аналитиков Mozgovik Research!

Если по какой-то причине вы пропустили статьи от наших аналитиков, то этот пост специально для вас!

🔹Шторм в Черном море и в российской нефти.

• ссылка

🔹Вероятные рыночные последствия санкций против Тинькофф

• ссылка

🔹НМТП: каких дивидендов ждать от южных нефтяных ворот России в условиях санкций?

• ссылка

🔹Обзор данных Росстата по выработке электроэнергии в РФ в январе 2023.

• ссылка

🔹Стоит ли покупать акции строительных компаний сейчас?

• ссылка

🔹Чистая прибыль ОГК-2, ТГК-1, Мосэнерго

• ссылка

Приобрести нашу подписку можно по ссылке ниже:

https://market.smart-lab.ru/shop/category/smartlab-premium/

Наши аналитики работают на вас!

Если по какой-то причине вы пропустили статьи от наших аналитиков, то этот пост специально для вас!

🔹Шторм в Черном море и в российской нефти.

• ссылка

🔹Вероятные рыночные последствия санкций против Тинькофф

• ссылка

🔹НМТП: каких дивидендов ждать от южных нефтяных ворот России в условиях санкций?

• ссылка

🔹Обзор данных Росстата по выработке электроэнергии в РФ в январе 2023.

• ссылка

🔹Стоит ли покупать акции строительных компаний сейчас?

• ссылка

🔹Чистая прибыль ОГК-2, ТГК-1, Мосэнерго

• ссылка

Приобрести нашу подписку можно по ссылке ниже:

https://market.smart-lab.ru/shop/category/smartlab-premium/

Наши аналитики работают на вас!

Технический анализ 6.03.2023: картинка в пользу продолжения роста акций

Неделю назад мы рисовали «развилку» по IMOEX, и рынок сделал свой выбор уже в понедельник — акции пошли вверх (мы собственно и предполагали такое развитие событий исходя из новостного фона). Текущая конфигурация выглядит оптимистично и пока дает повышенные шансы на продолжение роста.

По рублю мы писали:

"Это супертренд, на котором лучше всего работает тактика выкупа коррекций".

Собственно, на прошлой неделе нам дали коррекцию в понедельник-вторник.

Продолжение:

💎https://smart-lab.ru/blog/premium/883494.php

Неделю назад мы рисовали «развилку» по IMOEX, и рынок сделал свой выбор уже в понедельник — акции пошли вверх (мы собственно и предполагали такое развитие событий исходя из новостного фона). Текущая конфигурация выглядит оптимистично и пока дает повышенные шансы на продолжение роста.

По рублю мы писали:

"Это супертренд, на котором лучше всего работает тактика выкупа коррекций".

Собственно, на прошлой неделе нам дали коррекцию в понедельник-вторник.

Продолжение:

💎https://smart-lab.ru/blog/premium/883494.php

{kind=link}

SFI - холдинг с большим апсайдом

Вышел отчет Европлана за 2022 год, результаты ожидаемо отличные. Европлан — это лизинговая компания 100% которой принадлежит ЭсЭфАй.

Лизинговый портфель вырос на 13,6% до 164,2 млрд рублей.

Чистая прибыль на 37,1% 11,9 млрд рублей. В 4-ом квартале она выросла на 37,3% до 3,5 млрд рублей.

Динамика прибыли выглядит так, что это не может не впечатлять:

Европлан непубличный, единственная возможность быть его акционером — через ЭсЭфАй.

В статье постараюсь описать преимущества и риски в ЭсЭфАй, и прикинуть возможную оценку холдинга.

Читать далее: 💎 https://smart-lab.ru/company/mozgovik/blog/883461.php

Вышел отчет Европлана за 2022 год, результаты ожидаемо отличные. Европлан — это лизинговая компания 100% которой принадлежит ЭсЭфАй.

Лизинговый портфель вырос на 13,6% до 164,2 млрд рублей.

Чистая прибыль на 37,1% 11,9 млрд рублей. В 4-ом квартале она выросла на 37,3% до 3,5 млрд рублей.

Динамика прибыли выглядит так, что это не может не впечатлять:

Европлан непубличный, единственная возможность быть его акционером — через ЭсЭфАй.

В статье постараюсь описать преимущества и риски в ЭсЭфАй, и прикинуть возможную оценку холдинга.

Читать далее: 💎 https://smart-lab.ru/company/mozgovik/blog/883461.php

{kind=link}

Появилась новая информация о схеме реорганизации Яндекса. Что она означает?

Продолжаю свою серию аналитических заметок про реструктуризацию Яндекса. Предыдущие посты можно найти тут.

Сегодня РБК опубликовала новые детали реорганизации, которые лично для меня не стали сюрпризом. Базовая схема, описанная РБК, выглядит следующим образом👆

Постараюсь объяснить все телодвижения с точки зрения озвученных мною ранее теорий и объяснить, как это повлияет на акции.

💎https://smart-lab.ru/company/mozgovik/blog/883569.php

#YNDX

Продолжаю свою серию аналитических заметок про реструктуризацию Яндекса. Предыдущие посты можно найти тут.

Сегодня РБК опубликовала новые детали реорганизации, которые лично для меня не стали сюрпризом. Базовая схема, описанная РБК, выглядит следующим образом👆

Постараюсь объяснить все телодвижения с точки зрения озвученных мною ранее теорий и объяснить, как это повлияет на акции.

💎https://smart-lab.ru/company/mozgovik/blog/883569.php

#YNDX

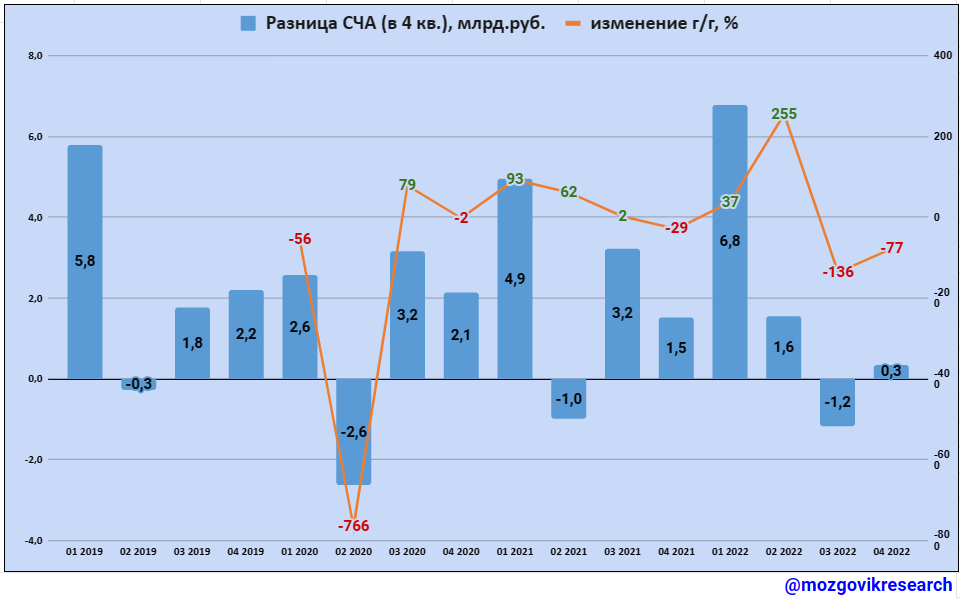

Стоимость чистых активов ТГК-1 за 2022г. Грустный 4 квартал получается!

Недавно Федресурс опубликовал данные по стоимости чистых активов в компании ТГК-1 на 31.12.2022г. - 142,978 млрд.руб., а на 30.09.2022г. было 142,63 млрд.руб.

Можно прикинуть, что разница между СЧА на конец кварталов по году - это чистая прибыль по РСБУ, значит 0,348 млрд.руб. чистая прибыль за 4 квартал 2022г.

Вывод: я делал прогнозный расчет по МСФО отчетности, не по РСБУ, но так как отчеты компания не публикует, приходится смотреть СЧА на Федресурсе и надеяться, что чистая прибыль совпадет с разницей СЧА за 2022г., особенно за 4 квартал, ведь раньше в этом квартале компания зарабатывала больше, чем в 2022г. и уж если в 4 квартале ТГК-1 смогла заработать всего 0,348 млрд.руб., то что будет в 2023 году?

Следующая проблема - пока нет ясности будет ли вообще компания делиться прибылью со своими акционерами и выплачивать дивиденды (за 2021год отказалась), но если считать, что все таки выплатит за 2022г. и решит это сделать из чистой прибыли по РСБУ, то дивиденд составит 0,0009742 руб. на акцию, а дивидендная доходность по текущей цене - 12%.

Лично я акции компании сейчас бы не покупал, нужно дождаться решения по доле Fortum, так ее продажа может затянуться, как и выплата дивидендов (главный риск для меня).

Всем удачи в инвестициях!

$TGKA

Читать далее: https://smart-lab.ru/company/mozgovik/blog/883760.php

Недавно Федресурс опубликовал данные по стоимости чистых активов в компании ТГК-1 на 31.12.2022г. - 142,978 млрд.руб., а на 30.09.2022г. было 142,63 млрд.руб.

Можно прикинуть, что разница между СЧА на конец кварталов по году - это чистая прибыль по РСБУ, значит 0,348 млрд.руб. чистая прибыль за 4 квартал 2022г.

Вывод: я делал прогнозный расчет по МСФО отчетности, не по РСБУ, но так как отчеты компания не публикует, приходится смотреть СЧА на Федресурсе и надеяться, что чистая прибыль совпадет с разницей СЧА за 2022г., особенно за 4 квартал, ведь раньше в этом квартале компания зарабатывала больше, чем в 2022г. и уж если в 4 квартале ТГК-1 смогла заработать всего 0,348 млрд.руб., то что будет в 2023 году?

Следующая проблема - пока нет ясности будет ли вообще компания делиться прибылью со своими акционерами и выплачивать дивиденды (за 2021год отказалась), но если считать, что все таки выплатит за 2022г. и решит это сделать из чистой прибыли по РСБУ, то дивиденд составит 0,0009742 руб. на акцию, а дивидендная доходность по текущей цене - 12%.

Лично я акции компании сейчас бы не покупал, нужно дождаться решения по доле Fortum, так ее продажа может затянуться, как и выплата дивидендов (главный риск для меня).

Всем удачи в инвестициях!

$TGKA

Читать далее: https://smart-lab.ru/company/mozgovik/blog/883760.php

{kind=link}

$AGRO

Русагро выпустил отчет за 4-ый квартал 2022 года и провел конференц-звонок. Компания вернулась к прежнему объему раскрытия информации, это было заметно даже по ответам на вопросы от менеджмента.

О чем говорили представители компании на звонке читать далее: https://smart-lab.ru/company/mozgovik/blog/883816.php

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Дорогие девушки и женщины! Наша команда поздравляет вас с прекрасным праздником 8 марта!

Оставайтесь такими же прекрасными и будьте счастливы, где бы вы ни были! Ведь именно вы делаете наш мир лучше!

И по такому поводу мы, специально для вас, подготовили пак забавных открыток😍

Мужчины, отправляйте своим вторым половинкам и подругам и поднимайте им настроение!

Оставайтесь такими же прекрасными и будьте счастливы, где бы вы ни были! Ведь именно вы делаете наш мир лучше!

И по такому поводу мы, специально для вас, подготовили пак забавных открыток😍

Мужчины, отправляйте своим вторым половинкам и подругам и поднимайте им настроение!