Татнефть опубликовала РСБУ за 3 квартал: выручка растет (из-за роста цен на нефть и ослабление рубля), но чистая прибыль сопоставима с прошлым кварталом — где деньги и какой будет дивиденд за второе полугодие (или 3-й квартал?)

💎 https://smart-lab.ru/company/mozgovik/blog/956260.php

$TATN

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Отчет РСБУ за Q3 2023г. Интер РАО! Слабый рубль помогает выйти из убытка!

👉Выручка — 14,6 млрд.руб.(+191,6% г/г)

👉Себестоимость — 11,1 млрд.руб.(+146,3% г/г)

👉Валовая прибыль — 3,5 млрд.руб.(+566,4% г/г)

👉Коммерческие расходы — 1,5 млрд.руб.(+831,3% г/г)

👉Прибыль от продаж — 0,2 млрд.руб. (+112,2% г/г)

👉Чистая прибыль — 1,3 млрд.руб. (-60,7% г/г)

Количество денежных средств (вместе с фин. вложениями в оборотных активах) выросли на +1,6 млрд.руб. за Q3 2023г. до 356,9 млрд.руб.

Причины снижения чистой прибыли на -60%, когда выручка растет на +192% - читайте далее в посте!

$IRAO

Читать далее: 💎 https://smart-lab.ru/company/mozgovik/blog/956367.php

👉Выручка — 14,6 млрд.руб.(+191,6% г/г)

👉Себестоимость — 11,1 млрд.руб.(+146,3% г/г)

👉Валовая прибыль — 3,5 млрд.руб.(+566,4% г/г)

👉Коммерческие расходы — 1,5 млрд.руб.(+831,3% г/г)

👉Прибыль от продаж — 0,2 млрд.руб. (+112,2% г/г)

👉Чистая прибыль — 1,3 млрд.руб. (-60,7% г/г)

Количество денежных средств (вместе с фин. вложениями в оборотных активах) выросли на +1,6 млрд.руб. за Q3 2023г. до 356,9 млрд.руб.

Причины снижения чистой прибыли на -60%, когда выручка растет на +192% - читайте далее в посте!

$IRAO

Читать далее: 💎 https://smart-lab.ru/company/mozgovik/blog/956367.php

{kind=link}

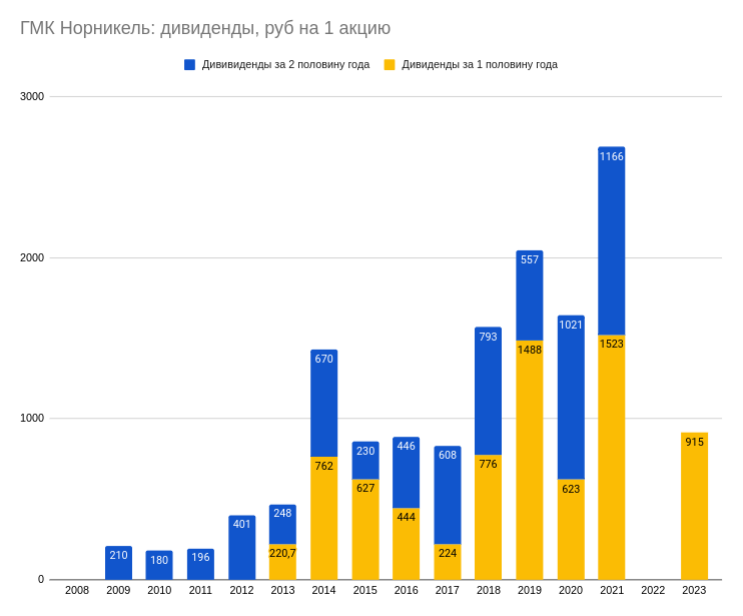

ГМК Норникель на днях собрался и решил выплатить 915 рублей дивидендов за 9 месяцев. Маленькая победа миноритариев и РУСАЛа, которые заждались дивидендов и не видели их уже больше 1 года?

Как себя чувствуют цены на корзину металлов Норникеля, зачем нужен сплит и стоит ли покупать акции по текущим?

💎 https://smart-lab.ru/company/mozgovik/blog/957197.php

$GMKN

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Высокая ставка не означает, что рынок не может расти. Weekly #57

Ставка 15%. Всего 6 компаний могут дать доходность сопоставимую со ставкой. Это всегда можно посмотреть в нашем рейтинге акций. Правда, вероятность выплаты по EMC выросла, вероятность высокого дивиденда по Лукойлу и МТС снизилась.

Стоит сделать оговорку, что два максимальных дивиденда (SNGSP и GEMC) будут одноразовыми.

Дивиденды LKOH и BANEP будут зависеть от конъюнктуры и налогов.

FLOT зависит от циклической конъюнктуры, которая может сохраниться и в следующем году. На данный момент состояние рынка для компании крайне позитивное.

MGNT в теории может сделать выплату даже больше, чем мы прогнозируем, и сохранить высокий уровень по итогам 2024. Поэтому я его и держу.

💎https://smart-lab.ru/company/mozgovik/blog/957205.php

Ставка 15%. Всего 6 компаний могут дать доходность сопоставимую со ставкой. Это всегда можно посмотреть в нашем рейтинге акций. Правда, вероятность выплаты по EMC выросла, вероятность высокого дивиденда по Лукойлу и МТС снизилась.

Стоит сделать оговорку, что два максимальных дивиденда (SNGSP и GEMC) будут одноразовыми.

Дивиденды LKOH и BANEP будут зависеть от конъюнктуры и налогов.

FLOT зависит от циклической конъюнктуры, которая может сохраниться и в следующем году. На данный момент состояние рынка для компании крайне позитивное.

MGNT в теории может сделать выплату даже больше, чем мы прогнозируем, и сохранить высокий уровень по итогам 2024. Поэтому я его и держу.

💎https://smart-lab.ru/company/mozgovik/blog/957205.php

{kind=link}

НЛМК - первая отчётность за 1.5 года

НЛМК порадовала инвесторов публикацией отчётности по РСБУ за 1п 2023 года. В пятницу котировки отреагировали ростом на 3.1%, давайте попробуем разобраться, что так обрадовало инвесторов.

НЛМК опубликовала обрезанную отчётность по РСБУ, без сравнения с прошлым полугодием👉

Читать далее:💎https://smart-lab.ru/company/mozgovik/blog/957310.php

$NLMK

НЛМК порадовала инвесторов публикацией отчётности по РСБУ за 1п 2023 года. В пятницу котировки отреагировали ростом на 3.1%, давайте попробуем разобраться, что так обрадовало инвесторов.

НЛМК опубликовала обрезанную отчётность по РСБУ, без сравнения с прошлым полугодием👉

Читать далее:💎https://smart-lab.ru/company/mozgovik/blog/957310.php

$NLMK

{kind=link}

Комментарий к РСБУ Акрона с обновлением цен на азотные удобрения

👉 Выручка и прибыль компании подросли по сравнению с вторым кварталом из-за девальвации рубля и отскока в ценах на азотные удобрения

Читать далее:💎https://smart-lab.ru/company/mozgovik/blog/957330.php

👉 Выручка и прибыль компании подросли по сравнению с вторым кварталом из-за девальвации рубля и отскока в ценах на азотные удобрения

Читать далее:💎https://smart-lab.ru/company/mozgovik/blog/957330.php

smart-lab.ru

Комментарий к РСБУ Акрона с обновлением цен на азотные удобрения

Акрон опубликовал отчет по РСБУ за 3 кв. 2023 года . Совсем недавно делал пост про Акрон , но

Башнефть — одна из немногих забытых инвесторами компаний, хотя компания вероятно выплатит рекордные дивиденды за 2023 год. Акции, кстати, расторговались и имеют рекордные объемы торгов.

Данные Росстата подтверждают гипотезу рекордной прибыли в 3-м квартале и форвардных дивидендов в 250+ рублей. Порадуемся за Башкортостан!

💎 https://smart-lab.ru/company/mozgovik/blog/957366.php

$BANE

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Обзор производственных и финансовых результатов за Q3 2023г. ЭЛ5 Энерго! Лучше ожиданий!

👉Выработка электроэнергии — 5,82 млрд.кВт*ч (+11,3% г/г)

👉Полезный отпуск электроэнергии — 5,54 млрд.кВт*ч (+11,5% г/г)

в т.ч. отпуск ТЭС — 5,4 млрд.кВт*ч (+9,9% г/г)

отпуск ВЭС — 0,142 млрд.кВт*ч (+158,2% г/г)

👉Продажи электроэнергии — 6,63 млрд.кВт*ч (+17,5% г/г)

👉Продажи тепловой энергии — 0,52 млн. Гкал (-3,9% г/г)

МСФО результаты:

👉Выручка — 15,3 млрд.руб. (+27,9% г/г)

👉Операционные расходы — 13,7 млрд.руб. (+25,5% г/г)

👉Операционная прибыль— 1,76 млрд.руб. (+97,2% г/г)

👉EBITDA — 2,49 млрд.руб. (+50,9% г/г)

👉Чистая прибыль — 0,88 млрд.руб. (+69,8% г/г)

Все показатели выросли, результаты отличные! Из негатива - чистые расходы по процентам выросли в 3 раза до 0,7 млрд.руб., что снизилось чистую прибыль.

$ELFV

Читать далее: 💎 https://smart-lab.ru/company/mozgovik/blog/957685.php

👉Выработка электроэнергии — 5,82 млрд.кВт*ч (+11,3% г/г)

👉Полезный отпуск электроэнергии — 5,54 млрд.кВт*ч (+11,5% г/г)

в т.ч. отпуск ТЭС — 5,4 млрд.кВт*ч (+9,9% г/г)

отпуск ВЭС — 0,142 млрд.кВт*ч (+158,2% г/г)

👉Продажи электроэнергии — 6,63 млрд.кВт*ч (+17,5% г/г)

👉Продажи тепловой энергии — 0,52 млн. Гкал (-3,9% г/г)

МСФО результаты:

👉Выручка — 15,3 млрд.руб. (+27,9% г/г)

👉Операционные расходы — 13,7 млрд.руб. (+25,5% г/г)

👉Операционная прибыль— 1,76 млрд.руб. (+97,2% г/г)

👉EBITDA — 2,49 млрд.руб. (+50,9% г/г)

👉Чистая прибыль — 0,88 млрд.руб. (+69,8% г/г)

Все показатели выросли, результаты отличные! Из негатива - чистые расходы по процентам выросли в 3 раза до 0,7 млрд.руб., что снизилось чистую прибыль.

$ELFV

Читать далее: 💎 https://smart-lab.ru/company/mozgovik/blog/957685.php

{kind=link}

НМТП отчитался по РСБУ — данные не показывают полной финансовой картины крупнейшего портового оператора России, но какие-то выводы сделать позволяет

Перевалка нефти и нефтепродуктов в Новороссийске снизилась, операционная прибыль ядра восстановилась - впереди расширение мощностей перевалки в Приморске и Новороссийске, но стоит ли покупать по текущим отыгранную идею?

💎 https://smart-lab.ru/company/mozgovik/blog/957696.php

$NTMP

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Завтра Газпромнефть выложит решение рекомендацию по дивидендам за 9 месяцев.

Размышления на тему размера дивидендов в посте далее 👇

💎 https://smart-lab.ru/company/mozgovik/blog/957773.php

$SIBN

Please open Telegram to view this post

VIEW IN TELEGRAM

Вышли данные по денежной массе М2 от ЦБ, традиционно делаем диаграммы в сравнении с капитализацией российского рынка.

Входим в цикл нормализации, в октябре в экономику добавилось...0 рублей!

Продолжение: https://smart-lab.ru/company/mozgovik/blog/958161.php

Please open Telegram to view this post

VIEW IN TELEGRAM

Выступление нашей команды @mozgovikresearch на конференции Смартлаба:

https://youtu.be/iFi0pnUhYz0

Приятного просмотра!

🎞 Подписаться на YouTube канал

https://youtu.be/iFi0pnUhYz0

Приятного просмотра!

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Обзор отчета РСБУ за Q3 2023г. Юнипро! Больше нейтральные результаты, чем негативные!

👉Выручка — 29,13 млрд.руб.(+6,5% г/г)

👉Себестоимость — 21,14 млрд.руб.(+15,6% г/г)

👉Прибыль от продаж — 7,99 млрд.руб. (-12,0% г/г)

👉Проценты к получению — 0,99 млрд.руб. (+300,8% г/г)

👉Чистая прибыль — 6,86 млрд.руб. (-3,0% г/г)

Результаты Q3 2023г., на мой взгляд, хорошие, выручка выросла на +6,5%, чистая прибыль снизилась на -3,0%, хотя прибыль от продаж снизилась на -12,0% — но благодаря росту полученных процентов от своих депозитов (выросли почти в 4 раза) с 0,25млрд. в Q32022г. до 0,99 млрд.руб., что не дало чистой прибыли снизиться больше.

Думаю что М. Орловский именно Юнипро имел ввиду, когда говорил про двух дешевых компаний в генерации (первая Интер РАО)!

$UPRO

Читать далее: 💎 https://smart-lab.ru/company/mozgovik/blog/958473.php

👉Выручка — 29,13 млрд.руб.(+6,5% г/г)

👉Себестоимость — 21,14 млрд.руб.(+15,6% г/г)

👉Прибыль от продаж — 7,99 млрд.руб. (-12,0% г/г)

👉Проценты к получению — 0,99 млрд.руб. (+300,8% г/г)

👉Чистая прибыль — 6,86 млрд.руб. (-3,0% г/г)

Результаты Q3 2023г., на мой взгляд, хорошие, выручка выросла на +6,5%, чистая прибыль снизилась на -3,0%, хотя прибыль от продаж снизилась на -12,0% — но благодаря росту полученных процентов от своих депозитов (выросли почти в 4 раза) с 0,25млрд. в Q32022г. до 0,99 млрд.руб., что не дало чистой прибыли снизиться больше.

Думаю что М. Орловский именно Юнипро имел ввиду, когда говорил про двух дешевых компаний в генерации (первая Интер РАО)!

$UPRO

Читать далее: 💎 https://smart-lab.ru/company/mozgovik/blog/958473.php

smart-lab.ru

Обзор отчета РСБУ за Q3 2023г. Юнипро! Больше нейтральные результаты, чем негативные!

Вышел отчет по РСБУ за Q3 2023г. от компании Юнипро , я ранее не писал обзоры по отчетам РСБУ,

Газпромнефть рекомендовал дивиденды за 9 месяцев — 82,94 рубля на 1 акцию! Позавчера предположили, что будет 70+ рублей при консенсусе в 55 руб.

380 млрд рублей уйдет в Газпром

Продолжение: https://smart-lab.ru/company/mozgovik/blog/958557.php

$SIBN

Please open Telegram to view this post

VIEW IN TELEGRAM

$RTKM

Ростелеком опубликовал неплохие финансовые результаты за 3-ий квартал.

Рост выручки составил +14,3%, динамика сохранилась на уровне предыдущих периодов. OIBDA выросла на 23,3% и также сохраняет высокую динамику в рамках всего года.

Благодаря оптимизации расходной части, удалось нарастить уровень рентабельности OIBDA на 3 п.п. и нарастить чистую прибыль на 58% (расходы в 3-ем квартале выросли на 7,8%).

Продолжение: 💎 https://smart-lab.ru/company/mozgovik/blog/958596.php

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Сургутнефтегазовая увертюра в рюкзаке подошла к концу, а карманы набиваются кэшем почти как у Баффета в Berkshire Hathaway

Работают ли пропорции Грэма в эпоху геймстопов на российском рынке и нужно ли сохранять холодный рассудок или продолжать играть в чужую игру "разгони хайповую акцию"?

💎 https://smart-lab.ru/company/mozgovik/blog/958632.php

Please open Telegram to view this post

VIEW IN TELEGRAM

Отчет МСФО за Q3 2023г. Мосэнерго! Катастрофа в чистой прибыли!

👉Выручка — 39,2 млрд.руб. (+8,0% г/г)

👉Операционные расходы — 46,7 млрд.руб. (+18,9% г/г)

👉Операционная прибыль — -7,5 млрд. руб. (-2,9 млрд. в 2022г.)

👉EBITDA — 0,68 млрд.руб. (-75,6% г/г)

👉Чистая прибыль — -4,8 млрд.руб. (-1,3 млрд.руб. в 2022г.)

Я думаю всем понятно, что результаты очень слабые, по чистой прибыли хуже было в далеком Q3 2015 года!

Разобрал причины - кому интересно - читайте пост.

$MSNG

Читать далее: 💎 https://smart-lab.ru/company/mozgovik/blog/958847.php

👉Выручка — 39,2 млрд.руб. (+8,0% г/г)

👉Операционные расходы — 46,7 млрд.руб. (+18,9% г/г)

👉Операционная прибыль — -7,5 млрд. руб. (-2,9 млрд. в 2022г.)

👉EBITDA — 0,68 млрд.руб. (-75,6% г/г)

👉Чистая прибыль — -4,8 млрд.руб. (-1,3 млрд.руб. в 2022г.)

Я думаю всем понятно, что результаты очень слабые, по чистой прибыли хуже было в далеком Q3 2015 года!

Разобрал причины - кому интересно - читайте пост.

$MSNG

Читать далее: 💎 https://smart-lab.ru/company/mozgovik/blog/958847.php

{kind=link}

$SBER

Сбербанк опубликовал отчет за 10 месяцев работы. Прибыль в октябре составила 132,9 млрд рублей, увеличившись на 8,2% относительно прошлого года. Сбер вернулся к раскрытию год назад — ссылка на этот пост.

Чистый процентный доход вырос на 35% в октябре — это на уровне динамики всего года — снижения процентной маржи мы пока не видим.

Продолжение: 💎 https://smart-lab.ru/company/mozgovik/blog/958851.php

Please open Telegram to view this post

VIEW IN TELEGRAM

smart-lab.ru

Сбер обогнал по прибыли 2021 год, проблем с процентной маржой пока не видно

Сбербанк опубликовал отчет за 10 месяцев работы. Прибыль в октябре составила 132,9 млрд рублей, увеличившись на 8,2% относительно прошлого

Рынок рублевых облигаций: итоги сентября - начала ноября 2023 г. и дальнейшие перспективы

Сентябрь – начало ноября текущего года стали временем повышенной волатильности на россий-ском рублевом рынке облигаций. Разберем ключевые факторы, повлиявшие на него и посмотрим на ближайшие перспективы.

Ключевые факторы влияния

1. Продолжение ужесточения ДКП ЦБ РФ оставалось ключевым фактором давления на ко-тировки российских рублевых долговых бумаг. Под влиянием растущего инфляционного давления и слабости рубля (вплоть до начала октября), регулятор за рассматриваемый пе-риод дважды повысил ключевую ставку (далее – КС) в кумулятивно на 300 б. п., до 15%. Причем на последнем заседании Совета директоров 27.10.2023, увеличил ее сразу на 200 б. п., при ожиданиях рынка только в 100 б. п. По его итогам был дан довольно нейтральный комментарий о дальнейшей ДКП. Судя же по последнему заявлению Э. Набиуллиной, по-следующее повышение КС не исключено, для целей возврата к таргету по инфляции в 4% к концу 2024 г. Потребуется поддержание жесткой денежно-кредитной политики на протя-жении нескольких кварталов (прогноз ЦБ РФ по средней КС на 2024 г.: 12,5−14,5%), отмети-ла глава ЦБ РФ. Отметим, что по состоянию на 07.11.2023 инфляция выросла до 7,1% в го-довом выражении. Исходя из вышеозначенного, скорее всего, цикл снижения КС начнется не ранее 2-го квартала следующего года и будет довольно плавным.

2. Другим значимым фактором стало сначала продолжение девальвации обменного курса рубля вплоть до начала октября и последующее его укрепление. Последнее в немалой степени поспособствовало поддержке котировок рублевых облигаций.

См. далее: 💎 https://smart-lab.ru/company/mozgovik/blog/959024.php

Сентябрь – начало ноября текущего года стали временем повышенной волатильности на россий-ском рублевом рынке облигаций. Разберем ключевые факторы, повлиявшие на него и посмотрим на ближайшие перспективы.

Ключевые факторы влияния

1. Продолжение ужесточения ДКП ЦБ РФ оставалось ключевым фактором давления на ко-тировки российских рублевых долговых бумаг. Под влиянием растущего инфляционного давления и слабости рубля (вплоть до начала октября), регулятор за рассматриваемый пе-риод дважды повысил ключевую ставку (далее – КС) в кумулятивно на 300 б. п., до 15%. Причем на последнем заседании Совета директоров 27.10.2023, увеличил ее сразу на 200 б. п., при ожиданиях рынка только в 100 б. п. По его итогам был дан довольно нейтральный комментарий о дальнейшей ДКП. Судя же по последнему заявлению Э. Набиуллиной, по-следующее повышение КС не исключено, для целей возврата к таргету по инфляции в 4% к концу 2024 г. Потребуется поддержание жесткой денежно-кредитной политики на протя-жении нескольких кварталов (прогноз ЦБ РФ по средней КС на 2024 г.: 12,5−14,5%), отмети-ла глава ЦБ РФ. Отметим, что по состоянию на 07.11.2023 инфляция выросла до 7,1% в го-довом выражении. Исходя из вышеозначенного, скорее всего, цикл снижения КС начнется не ранее 2-го квартала следующего года и будет довольно плавным.

2. Другим значимым фактором стало сначала продолжение девальвации обменного курса рубля вплоть до начала октября и последующее его укрепление. Последнее в немалой степени поспособствовало поддержке котировок рублевых облигаций.

См. далее: 💎 https://smart-lab.ru/company/mozgovik/blog/959024.php

smart-lab.ru

Рынок рублевых облигаций: итоги сентября - начала ноября 2023 г. и дальнейшие перспективы

Сентябрь – начало ноября текущего года стали временем повышенной волатильности на российском рублевом рынке облигаций. Разберем ключевые факторы, повлиявшие

Инвестиционный портфель 11.11.2023. Изменения в портфеле.

💎 https://smart-lab.ru/company/mozgovik/blog/959134.php

💎 https://smart-lab.ru/company/mozgovik/blog/959134.php

ВК: нераскрытие отчета за 3 кв (впервые). Выкуп нерезов. Допэмиссия. Поглощение Ростелекомом.

Напомню, что компания VKCO ранее находилась вне нашего инвест фокуса по ряду причин:

👉не видно стремления зарабатывать прибыль акционерам

👉неэффективная операционная деятельность: рост расходов опережает рост доходов

👉как следствие, растущий долг и растущая вероятность допэмиссии

Все наши материалы по VK можно найти тут.

Теперь взглянем на отчет за 3 квартал и посмотрим, меняется ли что-либо в лучшую сторону?

💎https://smart-lab.ru/mobile/topic/959239/

#VKCO

Напомню, что компания VKCO ранее находилась вне нашего инвест фокуса по ряду причин:

👉не видно стремления зарабатывать прибыль акционерам

👉неэффективная операционная деятельность: рост расходов опережает рост доходов

👉как следствие, растущий долг и растущая вероятность допэмиссии

Все наши материалы по VK можно найти тут.

Теперь взглянем на отчет за 3 квартал и посмотрим, меняется ли что-либо в лучшую сторону?

💎https://smart-lab.ru/mobile/topic/959239/

#VKCO