Forwarded from ProClimate

CBAM – Сколько заплатят экспортёры?

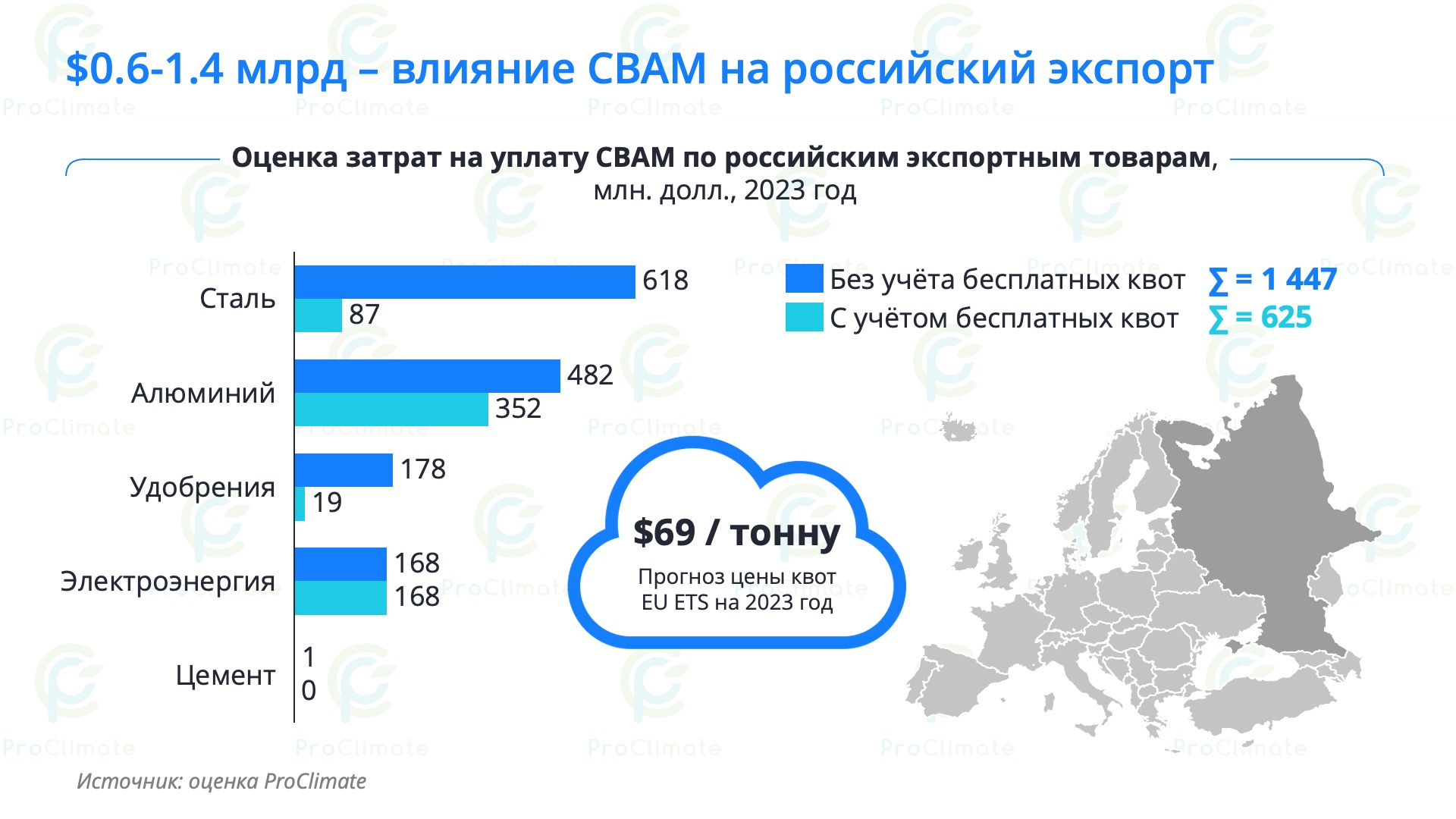

С момента объявления о введении пограничного углеродного налога ЕС (Carbon Border Adjustment Mechanism – CBAM) многие пытались оценить затраты российских экспортёров, связанные с новым регулированием.

В июле прошлого года KPMG называли ужасающие цифры ущерба: 33.3 млрд евро в 2025-2030 годах (в среднем 5.55 млрд евро в год). А вышедшее позавчера исследование VYGON Consulting оценивает затраты российского ТЭК в 0.3-1.2 млрд евро в год.

Оценки затрат и список товаров в этих исследованиях сильно расходятся. Оно и понятно – в отсутствии деталей будущего регулирования каждый эксперт делал свои прогнозы целевых параметров налога.

После публикации неофициального черновика регламента CBAM мы в ProClimate тоже сделали оценку затрат на уплату налога.

👉🏽 Затраты $0.6-1.4 млрд

По нашим расчётам, затраты российских экспортёров товаров, охваченных CBAM, составят 0.6-1.4 млрд долларов в год на переходный период (2023-2025). При этом среди топ-10 стран, экспортирующих продукцию в ЕС, Россия понесёт наибольшие затраты.

👉🏽 Как учтут бесплатные квоты?

В черновике регламента основная неопределённость связана с методологией учёта бесплатных квот, которые будут вычитаться из объёма выбросов по аналогии с EU ETS. Мы рассмотрели два радикальных сценария: с полным вычетом бесплатных квот ($0.6 млрд) и вообще без учёта квот ($1.4 млрд). Скорее всего, окончательный вариант будет где-то посередине.

👉🏽 Сталь и алюминий наиболее подвержены

CBAM наиболее сильно ударит по ГМК – сталь и алюминий суммарно могут понести больше $1 млрд затрат. Опять же, всё зависит от учёта бесплатных квот. Кроме того, Русал сможет получить частичное возмещение уплаченного налога, если будет продавать в Европу свой низкоуглеродный бренд ALLOW и отчитается регулятору о фактическом объёме выбросов.

👉🏽 Основные предпосылки

В расчёте использована цена 56.2 евро за тонну CO2 эквивалента из консенсус-прогноза цены квот в EU ETS.

Расчёты будут ещё неоднократно пересматриваться по мере доработки регламента, но уже сейчас они дают информацию для оценки целесообразности ввода национальных систем торговли выбросами в странах, подверженных CBAM.

Дисклеймеры (куда без них):

▪️ Расчёты основаны на неофициальном черновике регламента – после выхода финальной версии их, возможно, придётся обновить.

▪️ Взятые нами удельные выбросы могут давать консервативные оценки, т.к. часть из них (например, по алюминию) включают выбросы на всём жизненном цикле, а не только в охватах 1 и 2, как предусмотрено регламентом. При этом не исключено, что расчёт выбросов для целей CBAM по каким-то товарам будет включать и часть охвата 3 – регламент это допускает.

▪️ Наши оценки не учитывают национальные системы углеродного регулирования, поскольку регламент CBAM пока не содержит методики учёта таких систем.

@climatepro

#АК #ВГ #CBAM #EUETS #углерод #ЕС #Россия

С момента объявления о введении пограничного углеродного налога ЕС (Carbon Border Adjustment Mechanism – CBAM) многие пытались оценить затраты российских экспортёров, связанные с новым регулированием.

В июле прошлого года KPMG называли ужасающие цифры ущерба: 33.3 млрд евро в 2025-2030 годах (в среднем 5.55 млрд евро в год). А вышедшее позавчера исследование VYGON Consulting оценивает затраты российского ТЭК в 0.3-1.2 млрд евро в год.

Оценки затрат и список товаров в этих исследованиях сильно расходятся. Оно и понятно – в отсутствии деталей будущего регулирования каждый эксперт делал свои прогнозы целевых параметров налога.

После публикации неофициального черновика регламента CBAM мы в ProClimate тоже сделали оценку затрат на уплату налога.

👉🏽 Затраты $0.6-1.4 млрд

По нашим расчётам, затраты российских экспортёров товаров, охваченных CBAM, составят 0.6-1.4 млрд долларов в год на переходный период (2023-2025). При этом среди топ-10 стран, экспортирующих продукцию в ЕС, Россия понесёт наибольшие затраты.

👉🏽 Как учтут бесплатные квоты?

В черновике регламента основная неопределённость связана с методологией учёта бесплатных квот, которые будут вычитаться из объёма выбросов по аналогии с EU ETS. Мы рассмотрели два радикальных сценария: с полным вычетом бесплатных квот ($0.6 млрд) и вообще без учёта квот ($1.4 млрд). Скорее всего, окончательный вариант будет где-то посередине.

👉🏽 Сталь и алюминий наиболее подвержены

CBAM наиболее сильно ударит по ГМК – сталь и алюминий суммарно могут понести больше $1 млрд затрат. Опять же, всё зависит от учёта бесплатных квот. Кроме того, Русал сможет получить частичное возмещение уплаченного налога, если будет продавать в Европу свой низкоуглеродный бренд ALLOW и отчитается регулятору о фактическом объёме выбросов.

👉🏽 Основные предпосылки

В расчёте использована цена 56.2 евро за тонну CO2 эквивалента из консенсус-прогноза цены квот в EU ETS.

Расчёты будут ещё неоднократно пересматриваться по мере доработки регламента, но уже сейчас они дают информацию для оценки целесообразности ввода национальных систем торговли выбросами в странах, подверженных CBAM.

Дисклеймеры (куда без них):

▪️ Расчёты основаны на неофициальном черновике регламента – после выхода финальной версии их, возможно, придётся обновить.

▪️ Взятые нами удельные выбросы могут давать консервативные оценки, т.к. часть из них (например, по алюминию) включают выбросы на всём жизненном цикле, а не только в охватах 1 и 2, как предусмотрено регламентом. При этом не исключено, что расчёт выбросов для целей CBAM по каким-то товарам будет включать и часть охвата 3 – регламент это допускает.

▪️ Наши оценки не учитывают национальные системы углеродного регулирования, поскольку регламент CBAM пока не содержит методики учёта таких систем.

@climatepro

#АК #ВГ #CBAM #EUETS #углерод #ЕС #Россия

{kind=link}

June 10, 2021

Forwarded from Кролик с Неглинной

Сегодня вечером в Европе цена газа с поставками в ноябре опускалась ниже $900 за тыс. кубометров. Это произошло после вчерашней новости о планах "Газпрома" увеличить закачку газа в хранилища ЕС.

#ЕС #Газпром

#ЕС #Газпром

October 28, 2021

Forwarded from Энергопереход

В следующем году энергокризис обойдется ЕС в чудовищную сумму

В 2022 году энергокризис может обойтись ЕС в 350 млрд евро. Такое мнение высказал министр энергетики и охраны окружающей среды Греции Костас Скрекас. Глава греческого Минэнерго принял участие в заседании в Брюсселе совета министров энергетики ЕС. Он подчеркнул, что встреча проходит в критическое время из-за значительного повышения цен на электроэнергию и газ. “Если прогнозы специалистов […]

Прочитать полностью:

https://wp.me/p3h0NQ-tXH

#Газ #Евросоюз #ЕС #Сербия #Энергокризис

@entimes

В 2022 году энергокризис может обойтись ЕС в 350 млрд евро. Такое мнение высказал министр энергетики и охраны окружающей среды Греции Костас Скрекас. Глава греческого Минэнерго принял участие в заседании в Брюсселе совета министров энергетики ЕС. Он подчеркнул, что встреча проходит в критическое время из-за значительного повышения цен на электроэнергию и газ. “Если прогнозы специалистов […]

Прочитать полностью:

https://wp.me/p3h0NQ-tXH

#Газ #Евросоюз #ЕС #Сербия #Энергокризис

@entimes

December 21, 2021

Forwarded from Энергопереход

ЕС потратил более 90% газа, закачанного в ПХГ летом

Европа потратила уже более 90% газа, закачанного прошлым летом в ее подземные хранилища (ПХГ). Таковы данные Gas Infrastructure Europe. В частности, по состоянию на 12 февраля, объем активного газа в европейских подземных хранилищах оказался на 22,9%, или на 9,9 млрд кубометров меньше прошлогоднего уровня. С 11 января 2022 года уровень запасов в европейских ПХГ перешел […] ...

Читать полностью -> https://wp.me/p3h0NQ-u9R

Подписаться -> @entimes

#Газ #Газпром #Европа #ЕС #ПХГ

Европа потратила уже более 90% газа, закачанного прошлым летом в ее подземные хранилища (ПХГ). Таковы данные Gas Infrastructure Europe. В частности, по состоянию на 12 февраля, объем активного газа в европейских подземных хранилищах оказался на 22,9%, или на 9,9 млрд кубометров меньше прошлогоднего уровня. С 11 января 2022 года уровень запасов в европейских ПХГ перешел […] ...

Читать полностью -> https://wp.me/p3h0NQ-u9R

Подписаться -> @entimes

#Газ #Газпром #Европа #ЕС #ПХГ

February 14, 2022

Forwarded from ФИНАСКОП

#газ #газпром #ес

ИЗМЕНЕНИЕ ЦЕНЫ НА ГАЗ. ИНИЦИАТИВА ПРЕМЬЕР-МИНИСТРА ИТАЛИИ

Премьер Италии, Марио Драги предложил УСТАНАВЛИВАТЬ ПОТОЛОК ЦЕН НА РОССИЙСКИЙ ГАЗ.

"Введение потолка цен может усилить уже действующие антироссийские санкции и одновременно минимизировать издержки для ЕС" - Драги - Corriere della Sera.

"ЕК и все союзники убеждены в эффективности санкций. Теперь мы задаемся вопросом, нужно ли нам делать больше. Европа продолжает финансировать Россию, покупая нефть и газ, в том числе по цене, не имеющей отношения к историческим ценностям и затратам на добычу" - Драги - Corriere della Sera.

"Итальянское предложение о потолке цены на российский газ набирает поддержку и будет обсуждаться на следующем Совете ЕС на основе общего документа, подготовленного Комиссией" - Драги - Corriere della Sera.

_________________________________________

Ну тогда и Armani, Gucci, Versace и тд по себестоимости???

@FINASCOP

ИЗМЕНЕНИЕ ЦЕНЫ НА ГАЗ. ИНИЦИАТИВА ПРЕМЬЕР-МИНИСТРА ИТАЛИИ

Премьер Италии, Марио Драги предложил УСТАНАВЛИВАТЬ ПОТОЛОК ЦЕН НА РОССИЙСКИЙ ГАЗ.

"Введение потолка цен может усилить уже действующие антироссийские санкции и одновременно минимизировать издержки для ЕС" - Драги - Corriere della Sera.

"ЕК и все союзники убеждены в эффективности санкций. Теперь мы задаемся вопросом, нужно ли нам делать больше. Европа продолжает финансировать Россию, покупая нефть и газ, в том числе по цене, не имеющей отношения к историческим ценностям и затратам на добычу" - Драги - Corriere della Sera.

"Итальянское предложение о потолке цены на российский газ набирает поддержку и будет обсуждаться на следующем Совете ЕС на основе общего документа, подготовленного Комиссией" - Драги - Corriere della Sera.

_________________________________________

Ну тогда и Armani, Gucci, Versace и тд по себестоимости???

@FINASCOP

April 17, 2022

Forwarded from Энергия Африки

Уже подустали отбиваться комментариями от потока публикаций про то, что вот-де ЕС нашёл какой-то новый газ в Африке. Удивляет больше всего одно: неужели серьезные аналитики серьезно верят в то, что если бы от российского газа можно было бы чуть больше диверсифицироваться в Африке, ЕС не сделал бы это раньше? Задача стоит минимум с 2008 года (визит комиссара ЕС по энергополитике Пиебалгса в Нигерию), и решается всеми силами, но выжать больше из Африки Европа не сможет просто физически (разве что ещё капельку из Египта и уже запланированые объемы с шельфа Сенегала и Мавритании). Главным бенефициаром отказа от российского газа будут (уже стали) США. После них Катар (и, опять же, работающий там ExxonMobil). Какие-то шансы есть у Израиля, Азербайджана, Ирана. Все же рассуждения про какой-то дополнительный огромный африканский газ - это просто пиар.

Есть, впрочем, у Европы один шанс: разве что гипотетически возможные экономические катастрофы в Алжире и Египте, сравнимые (по относительному масштабу) с той, что случилась с СССР, приведут к коллапсу внутренних рынков и, действительно, смогут высвободить значительные объемы для экспорта (как когда-то и случилось с СССР/Россией).

#газ #ЕС

Есть, впрочем, у Европы один шанс: разве что гипотетически возможные экономические катастрофы в Алжире и Египте, сравнимые (по относительному масштабу) с той, что случилась с СССР, приведут к коллапсу внутренних рынков и, действительно, смогут высвободить значительные объемы для экспорта (как когда-то и случилось с СССР/Россией).

#газ #ЕС

Telegram

Politeconomics

Европа ищет альтернативу российскому газу в Африке

Италия проводит сейчас переговоры с Алжиром, Египтом, Конго и Анголой по возможным поставкам природного газа.

Крупнейшими экспортерами природного газа на континенте на сегодняшний день являются Алжир…

Италия проводит сейчас переговоры с Алжиром, Египтом, Конго и Анголой по возможным поставкам природного газа.

Крупнейшими экспортерами природного газа на континенте на сегодняшний день являются Алжир…

April 23, 2022

Forwarded from Энергопереход

В ПХГ ЕС нужно закачать более 50 млрд кубометров газа

В подземные хранилища (ПХГ) Европы нужно закачать к зиме еще десятки миллиардов кубометров газа. “Согласно данным Gas Infrastructure Europe, на 29 апреля запасы газа в европейских ПХГ восполнены на 6,9 млрд кубометров. Для выхода на уровень 90% заполненности хранилищ, продекларированный Европейским союзом как целевой, компаниям предстоит закачать еще около 56 млрд кубометров газа”, — сообщил […] ...

Читать полностью -> https://teknoblog.ru/?p=117103

Подписаться -> @entimes

#Газпром #Европа #ЕС #ПХГ #Россия

В подземные хранилища (ПХГ) Европы нужно закачать к зиме еще десятки миллиардов кубометров газа. “Согласно данным Gas Infrastructure Europe, на 29 апреля запасы газа в европейских ПХГ восполнены на 6,9 млрд кубометров. Для выхода на уровень 90% заполненности хранилищ, продекларированный Европейским союзом как целевой, компаниям предстоит закачать еще около 56 млрд кубометров газа”, — сообщил […] ...

Читать полностью -> https://teknoblog.ru/?p=117103

Подписаться -> @entimes

#Газпром #Европа #ЕС #ПХГ #Россия

May 1, 2022

Forwarded from хроники пикирующего капитализма

Кость в горле Евросоюза

🦴 Венгрия наложит вето на эмбарго в отношении российских нефти и газа

🦴 Мы никогда не поддержим эти меры, Еврокомиссии даже бессмысленно выносить их на обсуждение – глава канцелярии Гуйяш

🦴 Эмбарго ЕС возможно только при одобрении всех 27 государств-членов Союза

🦴 Ранее Германия согласилась на введение нефтяного эмбарго, «если оно будет постепенным»

#энергокризис #ЕС

🦴 Венгрия наложит вето на эмбарго в отношении российских нефти и газа

🦴 Мы никогда не поддержим эти меры, Еврокомиссии даже бессмысленно выносить их на обсуждение – глава канцелярии Гуйяш

🦴 Эмбарго ЕС возможно только при одобрении всех 27 государств-членов Союза

🦴 Ранее Германия согласилась на введение нефтяного эмбарго, «если оно будет постепенным»

#энергокризис #ЕС

May 2, 2022

Forwarded from хроники пикирующего капитализма

Тяжкое наследие ГДР

🛴 Эмбарго на российскую нефть почти моментально оставит без бензина, авиатоплива и дизеля значительную часть территории бывшей ГДР, включая Берлин

🛴 Регион полностью зависит от НПЗ в Шведте, который получает сырье по нефтепроводу «Дружба» и принадлежит Роснефти

🛴 Германия лихорадочно ищет пути альтернативных поставок из портов Ростока и Гданьска, но нет таких пропускных способностей.

🛴 К тому же завод заточен именно под российскую сернистую нефть.

🛴 Полностью или частично от поставок по «Дружбе» также зависят НПЗ в Плоцке (Польша), Леуна (Германия), Литвинове (Чехия), Братиславе (Словакия), Дюне (Венгрия)

🛴 ЕС уже несколько недель пытается согласовать нефтяное эмбарго против России, но пока не получается

#энергокризис #ЕС

🛴 Эмбарго на российскую нефть почти моментально оставит без бензина, авиатоплива и дизеля значительную часть территории бывшей ГДР, включая Берлин

🛴 Регион полностью зависит от НПЗ в Шведте, который получает сырье по нефтепроводу «Дружба» и принадлежит Роснефти

🛴 Германия лихорадочно ищет пути альтернативных поставок из портов Ростока и Гданьска, но нет таких пропускных способностей.

🛴 К тому же завод заточен именно под российскую сернистую нефть.

🛴 Полностью или частично от поставок по «Дружбе» также зависят НПЗ в Плоцке (Польша), Леуна (Германия), Литвинове (Чехия), Братиславе (Словакия), Дюне (Венгрия)

🛴 ЕС уже несколько недель пытается согласовать нефтяное эмбарго против России, но пока не получается

#энергокризис #ЕС

May 18, 2022

Forwarded from Энергия Африки

Разговоры о том, что Европа хочет импортировать израильский газ, сжиженный на египетских мощностях, показывают, что сам Египет, видимо, не может увеличить загрузку своих заводов СПГ (из-за растущего спроса на внутреннем рынке).

Отметим, что «меморандум о взаимопонимании между ЕС, Египтом и Израилем» по поставкам газа, который стороны планируют подписать, сугубо демонстративен: трубопроводные поставки газа из Израиля в Египет начались в январе 2020 г., и как раз они позволяют Египту экспортировать существенные объемы СПГ: в первом квартале 2022 г. Египет получал из Израиля 15 млн куб. м/д (ок. 5,7 млрд куб. м/г) при годовом экспорте в 9 млрд куб. м.

#газ #СПГ #Египет #Израиль #ЕС

Отметим, что «меморандум о взаимопонимании между ЕС, Египтом и Израилем» по поставкам газа, который стороны планируют подписать, сугубо демонстративен: трубопроводные поставки газа из Израиля в Египет начались в январе 2020 г., и как раз они позволяют Египту экспортировать существенные объемы СПГ: в первом квартале 2022 г. Египет получал из Израиля 15 млн куб. м/д (ок. 5,7 млрд куб. м/г) при годовом экспорте в 9 млрд куб. м.

#газ #СПГ #Египет #Израиль #ЕС

Telegram

Газ-Батюшка

Европа ведёт переговоры с Израилем об импорте газа

Европейский Союз работает над сделкой по импорту израильского газа после сжижения на СПГ-заводах Египта. Об этом пишет Bloomberg.

По данным агентства, перед тем, как отправить газ в Европу, топливо будет…

Европейский Союз работает над сделкой по импорту израильского газа после сжижения на СПГ-заводах Египта. Об этом пишет Bloomberg.

По данным агентства, перед тем, как отправить газ в Европу, топливо будет…

May 28, 2022