{kind=link}

Forwarded from Буровая

Halliburton отчитался

Чистый убыток американской нефтесервисной компании в первом полугодии этого года достиг $2,696 млрд против прибыли в $229млн год назад.

Разводненный убыток Halliburton в пересчете на одну обыкновенную акцию за полугодие составил $3,07 против прибыли в $0,26 годом ранее.

Выручка компании за первые шесть месяцев упала на 29% в годовом выражении и составила $8,233 млрд.

Во втором квартале чистый убыток компании составил $1,681 млрд, хотя годом ранее была получена прибыль в $77 млн.

Разводненный убыток на акцию составил $1,91 против прибыли в $0,09 апреле-июне 2019 года.

Скорректированная разводненная прибыль на акцию достигла $0,05, ожидался убыток в $0,12.

Квартальная выручка Halliburton снизилась почти вдвое к прошлому году и составила $3,196 млрд при прогнозе в $3,33 млрд.

В североамериканском регионе, крупнейшем для Halliburton, доход во втором квартале сократился в три раза в годовом выражении и составил $1,05 млрд.

Чистый убыток американской нефтесервисной компании в первом полугодии этого года достиг $2,696 млрд против прибыли в $229млн год назад.

Разводненный убыток Halliburton в пересчете на одну обыкновенную акцию за полугодие составил $3,07 против прибыли в $0,26 годом ранее.

Выручка компании за первые шесть месяцев упала на 29% в годовом выражении и составила $8,233 млрд.

Во втором квартале чистый убыток компании составил $1,681 млрд, хотя годом ранее была получена прибыль в $77 млн.

Разводненный убыток на акцию составил $1,91 против прибыли в $0,09 апреле-июне 2019 года.

Скорректированная разводненная прибыль на акцию достигла $0,05, ожидался убыток в $0,12.

Квартальная выручка Halliburton снизилась почти вдвое к прошлому году и составила $3,196 млрд при прогнозе в $3,33 млрд.

В североамериканском регионе, крупнейшем для Halliburton, доход во втором квартале сократился в три раза в годовом выражении и составил $1,05 млрд.

Forwarded from Bonds lab ⚗️

Forwarded from Нефтебаза

Алекперов проиграл спор с Сечиным и ФАС. Верховный суд обязал «ЛУКОЙЛ» снизить отгрузочные тарифы на Варандейском терминале в НАО.

После того, как «Роснефть» выкупила «Башнефть», ей перешли права на совместное с «ЛУКОЙЛом» предприятие СП «Башнефть-Полюс», добывающие нефть в Баренцевом море. Варандейский терминал - единственно возможный пункт отгрузки с этих месторождений, он принадлежит ЛУКОЙЛу на 100%.

Сечина не устраивало, что компания Алекперова в несколько раз завышала тарифы на перевалку, и в 2018 году «Роснефть» подала жалобу в ФАС с требованием снизить их в 3 раза. Ведомство признало претензии обоснованными и постановила снизить цены.

Владелец Варандейского терминала объясняет, что высокие тарифы (в 12-15 раз выше среднерыночных) связаны с его дороговизной ($1,1 млрд), уникальностью и климатическими условиями. «ЛУКОЙЛ» оспорил решение ФАС в арбитражном суде, который удовлетворил иск, но апелляционные инстанции встали на сторону ответчика. В итоге, Верховный суд постановил сохранить предельный размер тарифов на уровне 1211 руб/т.

Алекперов пытался договорить с Сечиным несколько раз в досудебном порядке, но размер уступок не устраивал главу «Роснефти». Стоимость отгрузки крайне важна для компании т.к. "Башнефть-Полюс" продает всю нефть трейдеру "Лукойла" Litasco по цене, из которой вычитается ставка на перевалку. Привлечение ФАС гарантировало максимальное сокращение тарифов, учитывая жесткую позицию Артемьева по поводу неконкурентных условий. Лобби «Роснефти» ожидаемо оказалось сильнее, и Алекперову, скрипя зубами, пришлось уступить.

После того, как «Роснефть» выкупила «Башнефть», ей перешли права на совместное с «ЛУКОЙЛом» предприятие СП «Башнефть-Полюс», добывающие нефть в Баренцевом море. Варандейский терминал - единственно возможный пункт отгрузки с этих месторождений, он принадлежит ЛУКОЙЛу на 100%.

Сечина не устраивало, что компания Алекперова в несколько раз завышала тарифы на перевалку, и в 2018 году «Роснефть» подала жалобу в ФАС с требованием снизить их в 3 раза. Ведомство признало претензии обоснованными и постановила снизить цены.

Владелец Варандейского терминала объясняет, что высокие тарифы (в 12-15 раз выше среднерыночных) связаны с его дороговизной ($1,1 млрд), уникальностью и климатическими условиями. «ЛУКОЙЛ» оспорил решение ФАС в арбитражном суде, который удовлетворил иск, но апелляционные инстанции встали на сторону ответчика. В итоге, Верховный суд постановил сохранить предельный размер тарифов на уровне 1211 руб/т.

Алекперов пытался договорить с Сечиным несколько раз в досудебном порядке, но размер уступок не устраивал главу «Роснефти». Стоимость отгрузки крайне важна для компании т.к. "Башнефть-Полюс" продает всю нефть трейдеру "Лукойла" Litasco по цене, из которой вычитается ставка на перевалку. Привлечение ФАС гарантировало максимальное сокращение тарифов, учитывая жесткую позицию Артемьева по поводу неконкурентных условий. Лобби «Роснефти» ожидаемо оказалось сильнее, и Алекперову, скрипя зубами, пришлось уступить.

Forwarded from Буровая

Halliburton сообщила инвесторам, что после сокращения рабочих мест и дивидендов в последние месяцы, она наметила принципиально иной курс.

По мере восстановления спроса на нефть, я ожидаю, что международный бизнес будет продолжать вносить более значимый вклад в наши доходы в будущем. В обозримом будущем производство в Северной Америке, скорее всего, сократится и будет расти медленными темпами, - заявил главный исполнительный директор Джефф Миллер аналитикам и инвесторам во время конференции.

Акции одного из крупнейших мировых поставщиков нефтесервисных услуг выросли более чем на 8% в понедельник после того, как он опубликовал свободный денежный поток в размере $456 млн во втором квартале.

Также Миллер заявил, что производство в Северной Америке, вероятно, останется структурно более низким в обозримом будущем и будет иметь более медленный рост в будущем.

Завершив 75% запланированного сокращения расходов, Миллер заявил, что все остальное должно быть сделано к концу сентября, в основном сосредоточившись на международных рынках и холдингах недвижимости.

Второй квартал для компании ознаменовался почти полным закрытием американского нефтяного месторождения, говорит Правин Нарра, аналитик Raymond James & Associates Inc.

Компания сообщила о скорректированной прибыли во втором квартале в размере 5 центов на акцию по сравнению со средним убытком в размере 12,3 цента, прогнозируемым аналитиками в опросе Bloomberg. Акции выросли на 6,2% до $ 13,89 в 11:24 утра в Нью-Йорке после того, как ранее выросли на 8,1%, самого большого роста за последние пять недель.

Буровая: Добавим только, что в обозримом будущем нефтедобыча в США не просто будет иметь более медленный рост, она будет снижаться. Мы не исключаем даже очередного законодательного запрета на экспорт нефти и газа.

По мере восстановления спроса на нефть, я ожидаю, что международный бизнес будет продолжать вносить более значимый вклад в наши доходы в будущем. В обозримом будущем производство в Северной Америке, скорее всего, сократится и будет расти медленными темпами, - заявил главный исполнительный директор Джефф Миллер аналитикам и инвесторам во время конференции.

Акции одного из крупнейших мировых поставщиков нефтесервисных услуг выросли более чем на 8% в понедельник после того, как он опубликовал свободный денежный поток в размере $456 млн во втором квартале.

Также Миллер заявил, что производство в Северной Америке, вероятно, останется структурно более низким в обозримом будущем и будет иметь более медленный рост в будущем.

Завершив 75% запланированного сокращения расходов, Миллер заявил, что все остальное должно быть сделано к концу сентября, в основном сосредоточившись на международных рынках и холдингах недвижимости.

Второй квартал для компании ознаменовался почти полным закрытием американского нефтяного месторождения, говорит Правин Нарра, аналитик Raymond James & Associates Inc.

Компания сообщила о скорректированной прибыли во втором квартале в размере 5 центов на акцию по сравнению со средним убытком в размере 12,3 цента, прогнозируемым аналитиками в опросе Bloomberg. Акции выросли на 6,2% до $ 13,89 в 11:24 утра в Нью-Йорке после того, как ранее выросли на 8,1%, самого большого роста за последние пять недель.

Буровая: Добавим только, что в обозримом будущем нефтедобыча в США не просто будет иметь более медленный рост, она будет снижаться. Мы не исключаем даже очередного законодательного запрета на экспорт нефти и газа.

Forwarded from Neftegram

На нефтяном рынке началось настоящее ралли. Цена барреля Brent с поставкой в сентябре по состоянию на 17:30 МСК выросла на 3,2% и приблизилась к психологической отметке $45. Истекающий сегодня августовский контракт на WTI подорожал на 3,4% и торгуется выше $42 за баррель.

Сыграло, похоже, сочетание нескольких факторов. Инвесторы празднуют новость о беспрецедентном стимулирующем пакете, который, наконец, удалось согласовать странам Евросоюза. Одновременно растет спрос со стороны потребителей – именно они покупали августовские фьючерсы на WTI, предполагающие, в отличие от контрактов Brent, поставки реальной нефти.

Высокий спрос на американскую нефть – плохая новость для всех стран, входящих в сделку ОПЕК+, в том числе для России. В 2016 году потребовалось около полутора месяцев, в течение которых WTI устойчиво держалась выше $40 за баррель – и сланцевый сектор начал восстанавливать добычу. Сейчас котировки держатся выше этой отметки уже месяц и, судя по сегодняшним торгам, падать не собираются. Осталось две недели.

Сыграло, похоже, сочетание нескольких факторов. Инвесторы празднуют новость о беспрецедентном стимулирующем пакете, который, наконец, удалось согласовать странам Евросоюза. Одновременно растет спрос со стороны потребителей – именно они покупали августовские фьючерсы на WTI, предполагающие, в отличие от контрактов Brent, поставки реальной нефти.

Высокий спрос на американскую нефть – плохая новость для всех стран, входящих в сделку ОПЕК+, в том числе для России. В 2016 году потребовалось около полутора месяцев, в течение которых WTI устойчиво держалась выше $40 за баррель – и сланцевый сектор начал восстанавливать добычу. Сейчас котировки держатся выше этой отметки уже месяц и, судя по сегодняшним торгам, падать не собираются. Осталось две недели.

Forwarded from Буровая

Полпред на страже интересов Exxon

Юрий Трутнев на пресс-конференции сообщил, что ведомства почти урегулировали разногласия по законопроекту о либерализации доступа к шельфу Арктики, остались разногласия с Минэнерго и ФАС.

С Минэнерго разногласия касаются доли России в консорциумах: Минэнерго предлагает 50%, мы - 25% +1", сказал Трутнев. Он подчеркнул, что текущая макроэкономическая ситуация не является хорошей для освоения шельфа, но нужно создавать условия для работы:

Это работа на будущее. Если мы сегодня примем изменения в законодательстве, и хотя бы приоткроем дверь для инвестиций в разработку шельфовых проектов, то мы можем надеяться, что возникнет интерес к шельфу РФ. Если мы оставим дверь закрытой, значит, останется все как есть. А как есть - это то, что в течение последних 15 лет нарушаются лицензионные соглашения, не бурятся скважины. И шельф РФ кроме проектов, начатых ранее, большой пользы России не приносит.

Буровая: Трутнев не оставляет надежды протащить на арктический шельф своего старого партнёра Вагита Алекперова. Прикрывает свои цели полпред необходимостью привлечения инвестиций и увеличения объема бурения.

Во-первых, бурение замедлилось потому, что Россия существенно ограничила добычу и возможности роста в рамках сделки ОПЕК+. А, во-вторых, нынешняя конструкция никак не мешает ни иностранным, ни частным инвестициям. Им мешают низкие цены, что озвучивает сам Трутнев, и антироссийские санкции.

Из всего этого Трутнев ловко выворачивается, когда говорит, что это работа на будущее, на перспективу. В чем же, согласно словам Трутнева перспектива? Сегодня любому инвестору надо договариваться с государственными Роснефтью и Газпромом, создавать СП и работать как мажоритарий. И это вполне устраивало ранее и Exxon, BP, и других западных мейджоров. Но этого мало для Трутнева, он предлагает распределять ресурсы Арктики через концессионные соглашения в пропорции 25%+1 акция.

То есть он предлагает уменьшить долю государства как минимум вдвое, отдав (повторимся, в будущем, в перспективе, когда поднимутся цены на нефть) контроль над Арктикой в руки западных компаний. Ни одна частная отечественная компания по инвестиционному ресурсу не сравниться с западной.

Что за этим стоит? Ответ простой: за этим стоят интересы западных нефтяных компаний. Они спят и видят заполучить российский сектор Арктики в свое пользование. Тогда и сланец можно закрывать и цены поднимать

Юрий Трутнев на пресс-конференции сообщил, что ведомства почти урегулировали разногласия по законопроекту о либерализации доступа к шельфу Арктики, остались разногласия с Минэнерго и ФАС.

С Минэнерго разногласия касаются доли России в консорциумах: Минэнерго предлагает 50%, мы - 25% +1", сказал Трутнев. Он подчеркнул, что текущая макроэкономическая ситуация не является хорошей для освоения шельфа, но нужно создавать условия для работы:

Это работа на будущее. Если мы сегодня примем изменения в законодательстве, и хотя бы приоткроем дверь для инвестиций в разработку шельфовых проектов, то мы можем надеяться, что возникнет интерес к шельфу РФ. Если мы оставим дверь закрытой, значит, останется все как есть. А как есть - это то, что в течение последних 15 лет нарушаются лицензионные соглашения, не бурятся скважины. И шельф РФ кроме проектов, начатых ранее, большой пользы России не приносит.

Буровая: Трутнев не оставляет надежды протащить на арктический шельф своего старого партнёра Вагита Алекперова. Прикрывает свои цели полпред необходимостью привлечения инвестиций и увеличения объема бурения.

Во-первых, бурение замедлилось потому, что Россия существенно ограничила добычу и возможности роста в рамках сделки ОПЕК+. А, во-вторых, нынешняя конструкция никак не мешает ни иностранным, ни частным инвестициям. Им мешают низкие цены, что озвучивает сам Трутнев, и антироссийские санкции.

Из всего этого Трутнев ловко выворачивается, когда говорит, что это работа на будущее, на перспективу. В чем же, согласно словам Трутнева перспектива? Сегодня любому инвестору надо договариваться с государственными Роснефтью и Газпромом, создавать СП и работать как мажоритарий. И это вполне устраивало ранее и Exxon, BP, и других западных мейджоров. Но этого мало для Трутнева, он предлагает распределять ресурсы Арктики через концессионные соглашения в пропорции 25%+1 акция.

То есть он предлагает уменьшить долю государства как минимум вдвое, отдав (повторимся, в будущем, в перспективе, когда поднимутся цены на нефть) контроль над Арктикой в руки западных компаний. Ни одна частная отечественная компания по инвестиционному ресурсу не сравниться с западной.

Что за этим стоит? Ответ простой: за этим стоят интересы западных нефтяных компаний. Они спят и видят заполучить российский сектор Арктики в свое пользование. Тогда и сланец можно закрывать и цены поднимать

Forwarded from Буровая

Сланцевый гандикап

Издание Bloomberg опубликовало статью под названием "Производители сланца столкнулись с кризисом, поставив под угрозу энергетический ренессанс Америки ", в которой рассказало историю взлета и падения сланцевой отрасли на примере нефтяных компаний.

Например, на примере компании Frac Tech братьев Уилкс, которые использовали технологию ГРП и превратилась в один из самых успешных проектов. Братья Уилкс стали миллиардерами, когда они продали технологию Frac в 2011 году, как раз тогда, когда сланцевая нефть превращала США в одного из крупнейших мировых производителей сырой нефти.

Однако в итоге американский нефтяной ренессанс сильно ударил по компаний, которые добывали нефть из сланцевых месторождений Колорадо, Нью-Мексико, Северной Дакоты, Техаса и Вайоминга.

Сегодня бывшая компания братьев Уилкс, ныне публично торгуемая и названная FTS International Inc., борется за то, чтобы остаться в живых.

В первые дни производители сланцевой нефти казались чудотворцами. Они могли заставить скважины "течь" всего за несколько недель, в то время как на шельфовые проекты уходили годы. Сланцевые скважины давали большие начальные показатели, помогая производителям расти обильными темпами. Но теперь это все закончилось.

Opportune LLP, Хьюстонская энергетическая консалтинговая фирма, комментирует происходящее так: сейчас сервисные компании сталкиваются с испытанием на живучесть, а не прибыльность.

Чтобы поддерживать высокие показатели добычи, сланцевые компании продолжают бурить скважины. Но это "дорогая беговая дорожка".

Издание Bloomberg опубликовало статью под названием "Производители сланца столкнулись с кризисом, поставив под угрозу энергетический ренессанс Америки ", в которой рассказало историю взлета и падения сланцевой отрасли на примере нефтяных компаний.

Например, на примере компании Frac Tech братьев Уилкс, которые использовали технологию ГРП и превратилась в один из самых успешных проектов. Братья Уилкс стали миллиардерами, когда они продали технологию Frac в 2011 году, как раз тогда, когда сланцевая нефть превращала США в одного из крупнейших мировых производителей сырой нефти.

Однако в итоге американский нефтяной ренессанс сильно ударил по компаний, которые добывали нефть из сланцевых месторождений Колорадо, Нью-Мексико, Северной Дакоты, Техаса и Вайоминга.

Сегодня бывшая компания братьев Уилкс, ныне публично торгуемая и названная FTS International Inc., борется за то, чтобы остаться в живых.

В первые дни производители сланцевой нефти казались чудотворцами. Они могли заставить скважины "течь" всего за несколько недель, в то время как на шельфовые проекты уходили годы. Сланцевые скважины давали большие начальные показатели, помогая производителям расти обильными темпами. Но теперь это все закончилось.

Opportune LLP, Хьюстонская энергетическая консалтинговая фирма, комментирует происходящее так: сейчас сервисные компании сталкиваются с испытанием на живучесть, а не прибыльность.

Чтобы поддерживать высокие показатели добычи, сланцевые компании продолжают бурить скважины. Но это "дорогая беговая дорожка".

Forwarded from Небрехня

Сечин, Орешкин и Новак просчитывают идею хеджировать нефть, покупая пут-опционы на деньги из ФНБ. Путин уже дал добро на более глубокое изучение этой возможности.

Из всех нефтедобывающих стран уже 20 лет так делает только Мексика. Это именно та страна, которая отказалась сокращать добычу вместе с ОПЕК+ и теперь мы видим почему! Потому что они потеряли бы кучу денег. А точнее $6 миллиардов💲

О чем это нам говорит? О том, что наверху боятся нового обвала и хотят попробовать зафиксировать цену отсечки по бюджетному правилу. А боятся двух вещей: неопределенно долгого всемирного карантина и... китайцев, которые могут заиграться с продажей своего моря нефти, купленной задаром, и обрушить рынок. @nebrexnya

Из всех нефтедобывающих стран уже 20 лет так делает только Мексика. Это именно та страна, которая отказалась сокращать добычу вместе с ОПЕК+ и теперь мы видим почему! Потому что они потеряли бы кучу денег. А точнее $6 миллиардов💲

О чем это нам говорит? О том, что наверху боятся нового обвала и хотят попробовать зафиксировать цену отсечки по бюджетному правилу. А боятся двух вещей: неопределенно долгого всемирного карантина и... китайцев, которые могут заиграться с продажей своего моря нефти, купленной задаром, и обрушить рынок. @nebrexnya

Forwarded from Буровая

Впервые с 2000 годов все нефтяные гиганты Запада зафиксировали убытки, пишет Bloomberg.

BP может сократить дивиденды впервые после катастрофы Deepwater Horizon десять лет назад. Аналитики банков, включая Goldman Sachs и Citigroup, ожидают сокращения выплат BP на 30-65%, что является историческим решением для компании, которая на протяжении десятилетий являлась основным плательщиком дивидендов в британском индексе FTSE 100.

Подобное решение также приняли европейские Equinor и Royal Dutch Shell, которая впервые после Второй мировой войны сократила дивиденды в начале этого года.

Ожидается, что Exxon Mobil, Chevron и Total не последуют этому примеру, хотя аналитики Goldman считают, что сокращение выплат Exxon могло бы позволить компании стать финансово жизнеспособной.

Несмотря на то, что в кризис у Exxon низкий долг, заимствования быстро растут и со временем станут причиной для беспокойства, считают в Morgan Stanley и Goldman. Чистый долг Exxon вырос на $8,8 млрд в четвертом квартале и вырастет до $78 млрд к концу 2022 года.

В декабре Chevron получила убыток в размере $11 млрд, связанный с ее американскими газовыми активами. Exxon еще предстоит принять такое обесценение.

Простой показатель прибыли нефтепереработки известный как крэк — спред 3-2-1, который предполагает, что три барреля сырой нефти составляют два бензина и один дизтопливо, упал до самого низкого уровня с 2010 года.

BP может сократить дивиденды впервые после катастрофы Deepwater Horizon десять лет назад. Аналитики банков, включая Goldman Sachs и Citigroup, ожидают сокращения выплат BP на 30-65%, что является историческим решением для компании, которая на протяжении десятилетий являлась основным плательщиком дивидендов в британском индексе FTSE 100.

Подобное решение также приняли европейские Equinor и Royal Dutch Shell, которая впервые после Второй мировой войны сократила дивиденды в начале этого года.

Ожидается, что Exxon Mobil, Chevron и Total не последуют этому примеру, хотя аналитики Goldman считают, что сокращение выплат Exxon могло бы позволить компании стать финансово жизнеспособной.

Несмотря на то, что в кризис у Exxon низкий долг, заимствования быстро растут и со временем станут причиной для беспокойства, считают в Morgan Stanley и Goldman. Чистый долг Exxon вырос на $8,8 млрд в четвертом квартале и вырастет до $78 млрд к концу 2022 года.

В декабре Chevron получила убыток в размере $11 млрд, связанный с ее американскими газовыми активами. Exxon еще предстоит принять такое обесценение.

Простой показатель прибыли нефтепереработки известный как крэк — спред 3-2-1, который предполагает, что три барреля сырой нефти составляют два бензина и один дизтопливо, упал до самого низкого уровня с 2010 года.

Forwarded from Нефть и Капитал I Новости Нефтегазовой отрасли

Продолжая тему развития ВИЭ как части процесса декарбонизации мировой энергетики, аналитики Московского нефтегазового центра компании EY рассуждают на тему «зеленого» водорода.

➡️ Они отмечают, что себестоимость производства «экологичных» видов водорода (т.е. на базе ВИЭ, либо из углеводородного сырья с обязательным улавливанием CO2) ощутимо выше по сравнению с традиционной конверсией/окислением метана (€2-5,5 против €1,5 за 1 кг). Однако на совершенствование технологий запланированы существенные средства (в том числе и из антикризисного фонда на €750 млрд, соглашение о котором лидеры ЕС подписали накануне).

Так, Германия планирует выделить порядка €9 млрд на увеличение мощности электролиза для производства водорода (на базе ВИЭ) до 5 ГВт к 2030 г. и 10 ГВт до 2040 г. В совокупности, оценки европейских инвестиции в «зеленый» водород к 2050 г. варьируются в диапазоне €180-470 млрд.

➡️ «И если инвестиции в технологии производства «зеленого» водорода будут столь же успешными как в ветровую и солнечную генерацию, то себестоимость его производства может сократиться до $0,7-1,6/кг к 2050 г. В этом случае полная приведенная стоимость производства электроэнергии (LCOE) из него будет сопоставима с аналогичным показателем для природного газа […] В общем, производителям традиционных видов топлив в очередной раз есть, о чем задуматься при построении долгосрочных стратегий своего развития», — считают аналитики EY.

https://oilcapital.ru/article/general/23-07-2020/zelenyy-vodorod-kak-odna-iz-optsiy-protsessa-energoperehoda?utm_medium=messenger&utm_campaign=communities_1mi&utm_source=telegram

➡️ Они отмечают, что себестоимость производства «экологичных» видов водорода (т.е. на базе ВИЭ, либо из углеводородного сырья с обязательным улавливанием CO2) ощутимо выше по сравнению с традиционной конверсией/окислением метана (€2-5,5 против €1,5 за 1 кг). Однако на совершенствование технологий запланированы существенные средства (в том числе и из антикризисного фонда на €750 млрд, соглашение о котором лидеры ЕС подписали накануне).

Так, Германия планирует выделить порядка €9 млрд на увеличение мощности электролиза для производства водорода (на базе ВИЭ) до 5 ГВт к 2030 г. и 10 ГВт до 2040 г. В совокупности, оценки европейских инвестиции в «зеленый» водород к 2050 г. варьируются в диапазоне €180-470 млрд.

➡️ «И если инвестиции в технологии производства «зеленого» водорода будут столь же успешными как в ветровую и солнечную генерацию, то себестоимость его производства может сократиться до $0,7-1,6/кг к 2050 г. В этом случае полная приведенная стоимость производства электроэнергии (LCOE) из него будет сопоставима с аналогичным показателем для природного газа […] В общем, производителям традиционных видов топлив в очередной раз есть, о чем задуматься при построении долгосрочных стратегий своего развития», — считают аналитики EY.

https://oilcapital.ru/article/general/23-07-2020/zelenyy-vodorod-kak-odna-iz-optsiy-protsessa-energoperehoda?utm_medium=messenger&utm_campaign=communities_1mi&utm_source=telegram

oilcapital.ru

«Зеленый» водород как одна из опций процесса энергоперехода

Производителям традиционных видов топлив в очередной раз есть, о чем задуматься при построении долгосрочных стратегий своего развития | Oilcapital

Forwarded from Energy Markets (Nikolai Ivanov)

АЛЕКСЕЙ БУКИН

Природный газ - европейские хабы (и биржи)

Тем временем в Европе продолжается битва за контроль над рынком природного газа. И, соответственно, ценообразованием. Очень большое и важное дело. Стратегическое. Это - та самая тема сражения в Европе американских групп ICE, CME и германской - она же германо-французская или германо-европейская (с американским, однако, присутствием) - EEX. Сражение охватывает и соответствующие газовые хабы. И вот хороший материал агентства Аргус о развитии событий с хабами. Хотя в нем речь о битве биржевых групп не идет - ни Аргус, ни Платтс эту тему поднимать и освещать не будут, должно быть понятно, что все дела с хабами - это часть войны за рынок и систему ценообразования.

[https://www.argusmedia.com/en/blog/2020/july/15/germanys-new-gas-hub-faces-uphill-fight-for-liquidity?utm_campaign=Oktopost-2020-free-blog-posts-natural-gas-lng&utm_content=Oktopost-twitter&utm_medium=social&utm_source=twitter&utm_term=blog-natural-gas-lng](https://www.argusmedia.com/en/blog/2020/july/15/germanys-new-gas-hub-faces-uphill-fight-for-liquidity?utm_campaign=Oktopost-2020-free-blog-posts-natural-gas-lng&utm_content=Oktopost-twitter&utm_medium=social&utm_source=twitter&utm_term=blog-natural-gas-lng)

Природный газ - европейские хабы (и биржи)

Тем временем в Европе продолжается битва за контроль над рынком природного газа. И, соответственно, ценообразованием. Очень большое и важное дело. Стратегическое. Это - та самая тема сражения в Европе американских групп ICE, CME и германской - она же германо-французская или германо-европейская (с американским, однако, присутствием) - EEX. Сражение охватывает и соответствующие газовые хабы. И вот хороший материал агентства Аргус о развитии событий с хабами. Хотя в нем речь о битве биржевых групп не идет - ни Аргус, ни Платтс эту тему поднимать и освещать не будут, должно быть понятно, что все дела с хабами - это часть войны за рынок и систему ценообразования.

[https://www.argusmedia.com/en/blog/2020/july/15/germanys-new-gas-hub-faces-uphill-fight-for-liquidity?utm_campaign=Oktopost-2020-free-blog-posts-natural-gas-lng&utm_content=Oktopost-twitter&utm_medium=social&utm_source=twitter&utm_term=blog-natural-gas-lng](https://www.argusmedia.com/en/blog/2020/july/15/germanys-new-gas-hub-faces-uphill-fight-for-liquidity?utm_campaign=Oktopost-2020-free-blog-posts-natural-gas-lng&utm_content=Oktopost-twitter&utm_medium=social&utm_source=twitter&utm_term=blog-natural-gas-lng)

Argusmedia

Germany’s new gas hub faces uphill fight for liquidity

The upcoming merger of Germany’s two natural gas markets will provide Europe’s largest gas consumer with a new trading hub straddling the border between western and eastern Europe. But it remains to be seen if the newly formed German VTP will become a highly…

Forwarded from Мысли-НеМысли

«Газпром», следуя своей целевой модели реализации инвестпроектов, создает единого поставщика трубной продукции на базе активов Группы ЧТПЗ и Загорского трубного завода. На днях трубные компании объявили о вхождении мажоритарного акционера ЧТПЗ Андрея Комарова в капитал ЗТЗ.

«Газпром» начал проводить реформу системы управления, которая затронула формирование инвестпрограммы и закупочной деятельности монополии, с подачи Алексея Миллера. Централизованным техническим заказчиком стал «Газпром инвест», а единым подрядчиком по строительству газопроводов и обустройству месторождений - «Газстройпром». Сегодня 49% «Газстройпрома» принадлежит «Газпрому», остальное — у структур, связанных с Газпромбанком.

Эксперты считают вполне логичным применить уже отработанную схему, по которой Газпромбанк войдет и в капитал единого поставщика. Ожидается, что новая промышленно-финансовая группа (ПФГ) займет более трети российского рынка ТБД, основным потребителем которых является газовая монополия.

Создание ПФГ выгодно и для ЧТПЗ и ЗТЗ. Среди преимуществ увеличение финансовой устойчивости, ослабление конкуренции между двумя трубными компаниями, объединение научно-технического и производственного потенциала. Ежегодный синергетический эффект за счет объединения усилий в области закупок, логистики и продаж превысит 7,5 миллиарда рублей.

«Газпром» начал проводить реформу системы управления, которая затронула формирование инвестпрограммы и закупочной деятельности монополии, с подачи Алексея Миллера. Централизованным техническим заказчиком стал «Газпром инвест», а единым подрядчиком по строительству газопроводов и обустройству месторождений - «Газстройпром». Сегодня 49% «Газстройпрома» принадлежит «Газпрому», остальное — у структур, связанных с Газпромбанком.

Эксперты считают вполне логичным применить уже отработанную схему, по которой Газпромбанк войдет и в капитал единого поставщика. Ожидается, что новая промышленно-финансовая группа (ПФГ) займет более трети российского рынка ТБД, основным потребителем которых является газовая монополия.

Создание ПФГ выгодно и для ЧТПЗ и ЗТЗ. Среди преимуществ увеличение финансовой устойчивости, ослабление конкуренции между двумя трубными компаниями, объединение научно-технического и производственного потенциала. Ежегодный синергетический эффект за счет объединения усилий в области закупок, логистики и продаж превысит 7,5 миллиарда рублей.

ПРАЙМ

Трубный интерес "Газпрома"

Группа "Челябинский трубопрокатный завод" (ЧТПЗ) и Загорский трубный завод (ЗТЗ) объявили о договоренности создать совместную промышленно-финансовую группу (ПФГ) для обеспечения предприятий ТЭК трубами большого диаметра и нефтяного...

Forwarded from Neftegram

Малозамеченным прошло сообщение о том, что Верховный суд оставил в силе решение ФАС об установлении предельного максимального тарифа на перевалку нефти Варандейским терминалом. Между тем в этом деле, как в капле воды, отражается вся арктическая политика «Роснефти».

Краткая хронология. «Роснефть» отжимает у Евтушенкова «Башнефть» и становится владельцем 75,9% месторождения Требса и Титова в НАО (25,1% у «ЛУКОЙЛа»). Единственный способ отгрузки нефти с месторождения – Варандей (принадлежит «ЛУКОЙЛу»). «Роснефть» подает в ФАС жалобу на завышенные тарифы. Неофициально «ЛУКОЙЛу» делается предложение «разделить» терминал – с берега к морскому отгрузочному причалу ведут две трубы, одну вам, одну нам. То, что технологически это полное безумие, экономистов из «Роснефти» не волнует.

То, что дело для «ЛУКОЙЛа» закончилось относительно мирно, можно объяснить только уважением, которое Владимир Путин испытывает к главе компании Вагиту Алекперову. Действия же «Роснефти» укладываются в привычную, не раз опробованную рейдерскую схему – выбрать привлекательный актив и забрать его себе. При этом вкладываться в развитие Арктики компания не спешит – ни один из принадлежащих ей 28 шельфовых участков до сих пор даже толком не разведан. Зато в «Роснефти» очень любят жаловаться на иностранцев, которые не спешат вступать с ней в партнерство ради доступа на российский шельф. Видимо, что-то подозревают.

Краткая хронология. «Роснефть» отжимает у Евтушенкова «Башнефть» и становится владельцем 75,9% месторождения Требса и Титова в НАО (25,1% у «ЛУКОЙЛа»). Единственный способ отгрузки нефти с месторождения – Варандей (принадлежит «ЛУКОЙЛу»). «Роснефть» подает в ФАС жалобу на завышенные тарифы. Неофициально «ЛУКОЙЛу» делается предложение «разделить» терминал – с берега к морскому отгрузочному причалу ведут две трубы, одну вам, одну нам. То, что технологически это полное безумие, экономистов из «Роснефти» не волнует.

То, что дело для «ЛУКОЙЛа» закончилось относительно мирно, можно объяснить только уважением, которое Владимир Путин испытывает к главе компании Вагиту Алекперову. Действия же «Роснефти» укладываются в привычную, не раз опробованную рейдерскую схему – выбрать привлекательный актив и забрать его себе. При этом вкладываться в развитие Арктики компания не спешит – ни один из принадлежащих ей 28 шельфовых участков до сих пор даже толком не разведан. Зато в «Роснефти» очень любят жаловаться на иностранцев, которые не спешат вступать с ней в партнерство ради доступа на российский шельф. Видимо, что-то подозревают.

Forwarded from Газ-Батюшка

84% мирового энергетического рынка занимает ископаемое топливо, утверждается в новом статистическом обзоре ВР.

Аналитики говорят, что десятый год подряд мир устанавливает рекорд по уровню потребления энергии.

Нефть занимает 33% всего потребления энергии. Остальная часть мирового потребления энергии пришлась на уголь (27%), природный газ (24%), гидроэнергетику (6%), возобновляемые источники энергии (5%) и атомную энергетику (4%).

В совокупности на ископаемое топливо пришлось 84% мирового потребления энергии в 2019 году.

Самый большой рост из всех позиций показал сектор возобновляемой энергетики (он вырос на 41%) и природного газа (рост на 36%). И это показательная тенденция в деле развития «зеленой» энергетики.

Аналитики говорят, что десятый год подряд мир устанавливает рекорд по уровню потребления энергии.

Нефть занимает 33% всего потребления энергии. Остальная часть мирового потребления энергии пришлась на уголь (27%), природный газ (24%), гидроэнергетику (6%), возобновляемые источники энергии (5%) и атомную энергетику (4%).

В совокупности на ископаемое топливо пришлось 84% мирового потребления энергии в 2019 году.

Самый большой рост из всех позиций показал сектор возобновляемой энергетики (он вырос на 41%) и природного газа (рост на 36%). И это показательная тенденция в деле развития «зеленой» энергетики.

Forwarded from Буровая

Royal Dutch Shell пробурила сухую скважину в главном морском регионе Бразилии. Возможно, государственная Petrobras уже захватила лучшие нефтяные месторождения и оставила конкурентам только мелкие проекты.

По данным Национального нефтяного агентства, 13 июня Shell завершила бурение первой скважины на перспективном месторождении Saturno, не сообщив о каких-либо открытиях. Пресс-служба регулятора подтвердила, что это была сухая скважина.

Ожидания были высоки с самого начала. Shell и Chevron Corp. перекупили месторождение у Exxon Mobil Corp. с премией за подписание контракта в размере $780 млн в 2018 году, а в следующем году колумбийская Ecopetrol купила 10% акций лицензии.

Shell отказалась от комментариев, пишет Bloomberg.

По данным Национального нефтяного агентства, 13 июня Shell завершила бурение первой скважины на перспективном месторождении Saturno, не сообщив о каких-либо открытиях. Пресс-служба регулятора подтвердила, что это была сухая скважина.

Ожидания были высоки с самого начала. Shell и Chevron Corp. перекупили месторождение у Exxon Mobil Corp. с премией за подписание контракта в размере $780 млн в 2018 году, а в следующем году колумбийская Ecopetrol купила 10% акций лицензии.

Shell отказалась от комментариев, пишет Bloomberg.

Forwarded from Нефтебаза

⚡️⚡️⚡️Бывший вице-президент «ЛУКОЙЛа» незаметно стал владельцем одной из крупнейших транспортных компаний на северном берегу Финского залива.

Речь идет об ООО «Новая технологическая компания», которая ведет свою деятельность в городе Высоцк. НТК реализует проекты на 114 млрд рублей и имеет огромное влияние в регионе: четверть грузооборота Мурманского порта пришлось на дочку НТК «ЛК ВОЛГА», которая занимается перевалкой нефтепродуктов. Также компания владеет флотом буксировщиков и строит крупнейшие в регионе метаноловый и угольный терминалы.

До недавнего времени владельцем НТК был Александр Субботин. Но теперь ему на смену пришел его старший брат: ни кто иной как Валерий Субботин, бывший вице-президент «ЛУКОЙЛа».

Резкая смена владельца говорит о большом интересе Алекперова к НТК. Оно и понятно, именно рядом со строящимися терминалами находится нефтеперевалочный комплекс «РПК-ВЫСОЦК-ЛУКОЙЛ-2», который ежегодно экспортирует 12 млн т нефти. Видимо, компания намерена улучшить свои позиции на рынке транспортировки и распределения нефти в регионе.

Валерий Субботин стал владельцем НТК не только из-за родственных связей. С помощью него «ЛУКОЙЛ» намерен качественно усилить свое лобби в Ленинградской области. Субботин – топ менеджер международного уровня. Он лично отстаивал интересы компании в борьбе с Сечиным за активы «Башнефти». «ЛУКОЙЛ» эту борьбу проиграл, и одним из условий заморозки конфликта с «Роснефтью» стала отставка Субботина с поста вице-президента. В дальнейшем его назначили на должность главы совета директоров нефтетрейдера Litaskо в Женеве.

Поэтому перевод активов НТК на Субботина – это шанс для Алекперова убить сразу двух зайцев: заполучить львиную долю транспортной инфраструктуры Ленинградской области и увеличить влияние в регионе. А Валерию Сергеевичу новое назначение поможет перезапустить карьеру.

Речь идет об ООО «Новая технологическая компания», которая ведет свою деятельность в городе Высоцк. НТК реализует проекты на 114 млрд рублей и имеет огромное влияние в регионе: четверть грузооборота Мурманского порта пришлось на дочку НТК «ЛК ВОЛГА», которая занимается перевалкой нефтепродуктов. Также компания владеет флотом буксировщиков и строит крупнейшие в регионе метаноловый и угольный терминалы.

До недавнего времени владельцем НТК был Александр Субботин. Но теперь ему на смену пришел его старший брат: ни кто иной как Валерий Субботин, бывший вице-президент «ЛУКОЙЛа».

Резкая смена владельца говорит о большом интересе Алекперова к НТК. Оно и понятно, именно рядом со строящимися терминалами находится нефтеперевалочный комплекс «РПК-ВЫСОЦК-ЛУКОЙЛ-2», который ежегодно экспортирует 12 млн т нефти. Видимо, компания намерена улучшить свои позиции на рынке транспортировки и распределения нефти в регионе.

Валерий Субботин стал владельцем НТК не только из-за родственных связей. С помощью него «ЛУКОЙЛ» намерен качественно усилить свое лобби в Ленинградской области. Субботин – топ менеджер международного уровня. Он лично отстаивал интересы компании в борьбе с Сечиным за активы «Башнефти». «ЛУКОЙЛ» эту борьбу проиграл, и одним из условий заморозки конфликта с «Роснефтью» стала отставка Субботина с поста вице-президента. В дальнейшем его назначили на должность главы совета директоров нефтетрейдера Litaskо в Женеве.

Поэтому перевод активов НТК на Субботина – это шанс для Алекперова убить сразу двух зайцев: заполучить львиную долю транспортной инфраструктуры Ленинградской области и увеличить влияние в регионе. А Валерию Сергеевичу новое назначение поможет перезапустить карьеру.

Forwarded from ГазМяс

Долю "Газпрома" в Nord Stream перевели на международную "дочку".

51% передан в ООО "Газпром международные проекты" в рамках работы по повышению эффективности управления активами "Газпрома". "Газпром международные проекты" появилась в составе группы газового холдинга в марте. Раньше она называлась "Газпром Русская" и должна была стать оператором строительства газопровода "Турецкий поток", но его построила другая "дочка" – South Stream Transport B.V.

@GazMyaso

51% передан в ООО "Газпром международные проекты" в рамках работы по повышению эффективности управления активами "Газпрома". "Газпром международные проекты" появилась в составе группы газового холдинга в марте. Раньше она называлась "Газпром Русская" и должна была стать оператором строительства газопровода "Турецкий поток", но его построила другая "дочка" – South Stream Transport B.V.

@GazMyaso

Forwarded from Буровая

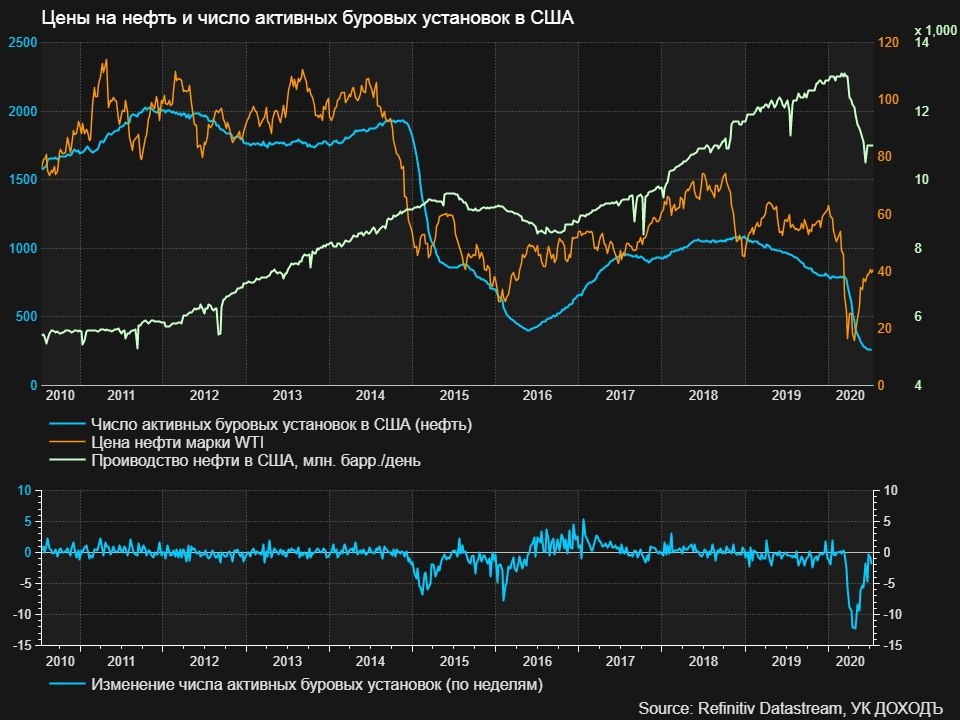

Банки США отказываются кредитовать сланцевиков

Банки, кредитующие независимые буровые компании США, в этом году покидали сектор кредитования сланцевиков беспрецедентными темпами после падения цен на нефть. Многие в отрасли ожидают дальнейшего сокращения кредитных ресурсов осенью, с более высокой стоимостью займов и более строгой защитой для кредиторов, сообщает Bloomberg.

Сокращение объема кредитов не единственная проблема. Кредиты стали дороже примерно на 50 базисных пунктов по сравнению с Libor, а лимит кредитного плеча для кредитных линий снизился примерно в 3,5 раза по сравнению с предыдущим.

Банки также вновь ввели меры по борьбе с накоплением наличных денег, чтобы остановить заемщиков, снимающих большие суммы денег с кредитных организаций и затем удерживающих их. Это сделано для того, чтобы сорвать тактику, иногда используемую компаниями для получения кредита непосредственно перед подачей заявления о банкротстве.

Буровая: Частных денег на продолжение "сланцевой аферы" не осталось. Первичный эффект маркетинговой активности, "гнавший" капитализацию сланца вперёд и вверх, завершился кризисом 2014 года. Фондовый рейтинг сланца давно не показывает рост, доверие инвесторов потеряно, в возврат средств никто уже не верит. Второй этап "жизни" сланца обеспеченный банковскими кредитами завершился вместе с самоизоляцией и падением спроса.

Некоторую поддержку сланца могут обеспечить нефтяные мейджоры за счёт диверсификации своих месторождений, более выгодного кредита и более длинного кредитного плеча, однако этой поддержки для сохранения уровня добычи сланцевой нефти хотя бы на уровне в 9-10 млн б/с недостаточно.

Сегодня единственным источником поддержки сланца (а поддержать его для США задача первостепенная, иначе рухнет вся нефтяная игра, и США потеряет статус оператора рынка) остаётся госбюджет. Так что ждём очередной программы "количественного смягчения".

Банки, кредитующие независимые буровые компании США, в этом году покидали сектор кредитования сланцевиков беспрецедентными темпами после падения цен на нефть. Многие в отрасли ожидают дальнейшего сокращения кредитных ресурсов осенью, с более высокой стоимостью займов и более строгой защитой для кредиторов, сообщает Bloomberg.

Сокращение объема кредитов не единственная проблема. Кредиты стали дороже примерно на 50 базисных пунктов по сравнению с Libor, а лимит кредитного плеча для кредитных линий снизился примерно в 3,5 раза по сравнению с предыдущим.

Банки также вновь ввели меры по борьбе с накоплением наличных денег, чтобы остановить заемщиков, снимающих большие суммы денег с кредитных организаций и затем удерживающих их. Это сделано для того, чтобы сорвать тактику, иногда используемую компаниями для получения кредита непосредственно перед подачей заявления о банкротстве.

Буровая: Частных денег на продолжение "сланцевой аферы" не осталось. Первичный эффект маркетинговой активности, "гнавший" капитализацию сланца вперёд и вверх, завершился кризисом 2014 года. Фондовый рейтинг сланца давно не показывает рост, доверие инвесторов потеряно, в возврат средств никто уже не верит. Второй этап "жизни" сланца обеспеченный банковскими кредитами завершился вместе с самоизоляцией и падением спроса.

Некоторую поддержку сланца могут обеспечить нефтяные мейджоры за счёт диверсификации своих месторождений, более выгодного кредита и более длинного кредитного плеча, однако этой поддержки для сохранения уровня добычи сланцевой нефти хотя бы на уровне в 9-10 млн б/с недостаточно.

Сегодня единственным источником поддержки сланца (а поддержать его для США задача первостепенная, иначе рухнет вся нефтяная игра, и США потеряет статус оператора рынка) остаётся госбюджет. Так что ждём очередной программы "количественного смягчения".

Forwarded from ПРАЙМ

Чистый убыток Schlumberger в I полугодии составил $10,8 млрд против прибыли ранее

МОСКВА, 24 июл /ПРАЙМ/. Чистый убыток американской Schlumberger, крупнейшей в мире сервисной компании в области добычи нефти и газа, в первом полугодии 2020 года по US GAAP составил 10,81 миллиарда долларов против прибыли годом ранее в 923 миллиона долларов, говорится в пресс-релизе компании.Разводненный убыток на акцию составил 7,79 доллара против прибыли в 0,65 доллара в аналогичном периоде 2019 года. Выручка компании упала в годовом выражении на 21%, до 12,811 миллиарда долларов.