Forwarded from Буровая

Нефтяной прогноз Goldman Sachs

Почему это интересно и важно? Потому, что как мы уже ранее писали, Goldman Sachs является "кузницей кадров" для мировой финансовой системы. Без "стажировки" в Goldman Sachs занять ответственный пост в МВФ или ВБ практически невозможно. Кроме того, Goldman Sachs является одним из самых крупных игроков на нефтяной бирже.

Для начала банковские аналитики солидаризируются с Буровой и отмечают, что для нефтяного рынка сегодня "важен спрос и предложение капитала, а не спрос и предложение барреля - пока есть капитал, компании могут противостоять трудным периодам, и нефть всегда возвращается". Из этого тезиса делается вывод, что политика сокращения производства была стратегической ошибкой не только для стран ОПЕК+, но и для всех владельцев акций и долговых обязательств нефтяной отрасли. От себя добавим: это лишь увеличило финансовые дисбалансы внутри отрасли, позволив США удерживать на пике дорогостоящую сланцевую добычу.

Далее идёт констатация. Спрос на нефть на этой неделе упал на 26 млн б/д, или на 25%, что является шоком для рынка и такой спрос крайне негативен для цен. В конечном итоге, опять-таки вторя Буровой, утверждает Goldman Sachs, это приведет к инфляционному шоку в поставках нефти исторического масштаба, потому что большие объемы нефти будут вынужденно законсервированы. И опять от себя добавим: к инфляционному шоку всей мировой экономики.

Потери стран - участников ОПЕК уже составили $220 млрд дохода (в годовом исчислении при цене $60 за баррель Brent). Исказились стимулы для инвестиций в нефть, что привело к неэффективным капитальным расходам всех нефтяных компаний. (прим. от Буровой: последние годы самая низкая отдача на капитал была, прежде всего, у американских компаний, рост их фондовой стоимости происходил за сет "вертолетных денег" без роста производственных показателей). По оценкам Goldman Sachs, снижение эффективности капитальных затрат, начиная с 2016 года (год подписания сделки ОПЕК+) привело к потерям на фондовом рынке (рыночная капитализация) примерно в $1 трлн.

В прогнозной части Goldman Sachs утверждает, что если произойдет закупоривание трубопроводов в силу остановки НПЗ (прим. Буровой: в США процесс закупоривания уже начался), то запасы не смогут накапливаться, уменьшая "подушку" безопасности.

Возникнет риск быстрого разворота к дефициту нефти и росту цен много выше 55 $/б уже в следующем году. Это изменит правила игры для всей индустрии. Восстановление основных фондов в нефтяной отрасли будет долгим и дорогостоящим процессом, если вообще возможным. Эксперты Goldman Sachs полагают, что добывающий сектор потеряет минимум 5 млн б/д мощностей по добыче. Это приведет к росту цен, масштаб которого будет зависеть от величины созданных запасов.

Аналитики Goldman Sachs отдельно отмечают, что производители сланцевой и дорогостоящей нефти уже сталкивались с гораздо более высокими затратами на капитал, но сегодня ограничения усугубились. Вероятность капитуляции со стороны американских компаний, занимающихся разведкой и добычей нефти и газа, выросла кратно. Крупные нефтяные компании заберут лучшие активы в отрасли и избавятся от худших.

Это и есть то самое, ранее прописанное в докладе Goldman Sachs, сокращение добывающих мощностей за счёт самой дорогостоящей добычи, к которой относится, в том числе сланцевая добыча.

Почему это интересно и важно? Потому, что как мы уже ранее писали, Goldman Sachs является "кузницей кадров" для мировой финансовой системы. Без "стажировки" в Goldman Sachs занять ответственный пост в МВФ или ВБ практически невозможно. Кроме того, Goldman Sachs является одним из самых крупных игроков на нефтяной бирже.

Для начала банковские аналитики солидаризируются с Буровой и отмечают, что для нефтяного рынка сегодня "важен спрос и предложение капитала, а не спрос и предложение барреля - пока есть капитал, компании могут противостоять трудным периодам, и нефть всегда возвращается". Из этого тезиса делается вывод, что политика сокращения производства была стратегической ошибкой не только для стран ОПЕК+, но и для всех владельцев акций и долговых обязательств нефтяной отрасли. От себя добавим: это лишь увеличило финансовые дисбалансы внутри отрасли, позволив США удерживать на пике дорогостоящую сланцевую добычу.

Далее идёт констатация. Спрос на нефть на этой неделе упал на 26 млн б/д, или на 25%, что является шоком для рынка и такой спрос крайне негативен для цен. В конечном итоге, опять-таки вторя Буровой, утверждает Goldman Sachs, это приведет к инфляционному шоку в поставках нефти исторического масштаба, потому что большие объемы нефти будут вынужденно законсервированы. И опять от себя добавим: к инфляционному шоку всей мировой экономики.

Потери стран - участников ОПЕК уже составили $220 млрд дохода (в годовом исчислении при цене $60 за баррель Brent). Исказились стимулы для инвестиций в нефть, что привело к неэффективным капитальным расходам всех нефтяных компаний. (прим. от Буровой: последние годы самая низкая отдача на капитал была, прежде всего, у американских компаний, рост их фондовой стоимости происходил за сет "вертолетных денег" без роста производственных показателей). По оценкам Goldman Sachs, снижение эффективности капитальных затрат, начиная с 2016 года (год подписания сделки ОПЕК+) привело к потерям на фондовом рынке (рыночная капитализация) примерно в $1 трлн.

В прогнозной части Goldman Sachs утверждает, что если произойдет закупоривание трубопроводов в силу остановки НПЗ (прим. Буровой: в США процесс закупоривания уже начался), то запасы не смогут накапливаться, уменьшая "подушку" безопасности.

Возникнет риск быстрого разворота к дефициту нефти и росту цен много выше 55 $/б уже в следующем году. Это изменит правила игры для всей индустрии. Восстановление основных фондов в нефтяной отрасли будет долгим и дорогостоящим процессом, если вообще возможным. Эксперты Goldman Sachs полагают, что добывающий сектор потеряет минимум 5 млн б/д мощностей по добыче. Это приведет к росту цен, масштаб которого будет зависеть от величины созданных запасов.

Аналитики Goldman Sachs отдельно отмечают, что производители сланцевой и дорогостоящей нефти уже сталкивались с гораздо более высокими затратами на капитал, но сегодня ограничения усугубились. Вероятность капитуляции со стороны американских компаний, занимающихся разведкой и добычей нефти и газа, выросла кратно. Крупные нефтяные компании заберут лучшие активы в отрасли и избавятся от худших.

Это и есть то самое, ранее прописанное в докладе Goldman Sachs, сокращение добывающих мощностей за счёт самой дорогостоящей добычи, к которой относится, в том числе сланцевая добыча.

Forwarded from Сырьевая игла

Сегодня день прогнозов. Отметились практически все ньюсмейкеры.

Основная тема – переизбыток спроса и прогноз на 2020 год. Вот основные:

IHS Markit: в течение ближайших трех месяцев мировая добыча может сократиться на 10 млн барр./сутки и тем самым уменьшить текущий навес предложения, который сейчас оценивается в 26 млн барр./сутки.

S&P Global Platts: в апреле спрос на нефть сократится на рекордные 16 миллионов баррелей в сутки (в годовом исчислении — на 4,5 миллиона баррелей ежесуточно). «Худшее для цен на нефть еще впереди, — предупреждают эксперты. — Это будет самое худшее сокращение спроса, когда-либо зарегистрированное».

Эксперты Trafigura: мировой спрос на нефть в апреле может упасть на 30 млн баррелей в сутки - треть общего потребления сырья.

Goldman Sachs: в марте 2020 года снижение спроса составит 10,5 миллиона баррелей нефти в сутки, а в апреле — 18,7 миллиона. Во втором квартале 2020 года в целом ожидается средний избыток нефти в суточном объёме 14 миллионов баррелей.

Reuters (опрос 40 ведущих экспертов рынка): аналитики ждут сокращения мирового спроса на нефть на 0,7-5,0 миллиона баррелей в сутки в 2020 году, что потенциально затмит падение во время финансового кризиса в 2009 году.

Резюмируя, в апреле падение спроса достигнет 25%-30% от недавней среднесуточной добычи (100 млн бар) или от 5% до 10% по году. Однако, учитывая точность прогнозов, которые давались ранее (при всем уважении к данным экспертам и институтам) представляется, что реальность может оказаться значительно хуже. Достаточно посмотреть на точность предыдущих оценок.

Основная тема – переизбыток спроса и прогноз на 2020 год. Вот основные:

IHS Markit: в течение ближайших трех месяцев мировая добыча может сократиться на 10 млн барр./сутки и тем самым уменьшить текущий навес предложения, который сейчас оценивается в 26 млн барр./сутки.

S&P Global Platts: в апреле спрос на нефть сократится на рекордные 16 миллионов баррелей в сутки (в годовом исчислении — на 4,5 миллиона баррелей ежесуточно). «Худшее для цен на нефть еще впереди, — предупреждают эксперты. — Это будет самое худшее сокращение спроса, когда-либо зарегистрированное».

Эксперты Trafigura: мировой спрос на нефть в апреле может упасть на 30 млн баррелей в сутки - треть общего потребления сырья.

Goldman Sachs: в марте 2020 года снижение спроса составит 10,5 миллиона баррелей нефти в сутки, а в апреле — 18,7 миллиона. Во втором квартале 2020 года в целом ожидается средний избыток нефти в суточном объёме 14 миллионов баррелей.

Reuters (опрос 40 ведущих экспертов рынка): аналитики ждут сокращения мирового спроса на нефть на 0,7-5,0 миллиона баррелей в сутки в 2020 году, что потенциально затмит падение во время финансового кризиса в 2009 году.

Резюмируя, в апреле падение спроса достигнет 25%-30% от недавней среднесуточной добычи (100 млн бар) или от 5% до 10% по году. Однако, учитывая точность прогнозов, которые давались ранее (при всем уважении к данным экспертам и институтам) представляется, что реальность может оказаться значительно хуже. Достаточно посмотреть на точность предыдущих оценок.

Forwarded from Евгений

Трамп подписал указ о повышении цены на нефть до 150 долларов — ИА "Панорама"

https://panorama.pub/34598-tramp-podpisal-ukaz.html

https://panorama.pub/34598-tramp-podpisal-ukaz.html

ИА Панорама

Трамп подписал указ о повышении цены на нефть до 150 долларов

Президент США после разговора с Владимиром Путиным подписал указ о немедленном повышении стоимость барреля нефти до 150 долларов. Новая цена на чёрное золото до...

Forwarded from MarketTwits

This media is not supported in your browser

VIEW IN TELEGRAM

👆по моему тоже: это как раз та самая "нефть по 200" - признак разворота

Forwarded from MarketTwits

⚠️🛢🇦🇪#нефть #оаэ #нефтяныевойны #макро #warning #нефтянка

ХРАНИЛИЩА НЕФТИ В ОАЭ ПОЛНОСТЬЮ ЗАПОЛНЕНЫ - ИСТОЧНИКИ RTRS

—————————

👉 ПРО ХРАНИЛИЩА

ХРАНИЛИЩА НЕФТИ В ОАЭ ПОЛНОСТЬЮ ЗАПОЛНЕНЫ - ИСТОЧНИКИ RTRS

—————————

👉 ПРО ХРАНИЛИЩА

Forwarded from MarketTwits

❗️🛢#нефть #трейд

#трейдинг смотрим за ручками:

GOLDMAN КРОЕТ ШОРТ ПО НЕФТИ (ПУТЫ) ОТ 14 ФЕВ:

GOLDMAN SACHS: RECOMMEND TAKING PROFIT ON ITS JUN-20 $49/BBL BRENT PUT TRADING RECOMMENDATION INITIATED ON FEB. 14

———————-

вернее: Goldman кроет шорт об закошмаренных Goldman-ом хомяков 👇🤣

👉 мега-кошмаринг от Goldman (на самом дне как всегда?)

#трейдинг смотрим за ручками:

GOLDMAN КРОЕТ ШОРТ ПО НЕФТИ (ПУТЫ) ОТ 14 ФЕВ:

GOLDMAN SACHS: RECOMMEND TAKING PROFIT ON ITS JUN-20 $49/BBL BRENT PUT TRADING RECOMMENDATION INITIATED ON FEB. 14

———————-

вернее: Goldman кроет шорт об закошмаренных Goldman-ом хомяков 👇🤣

👉 мега-кошмаринг от Goldman (на самом дне как всегда?)

Forwarded from Буровая

Война фигня, главное - маневры

Согласно опросу Рейтер, добыча нефти ОПЕК в марте выросла до 27,93 млн баррелей в сутки, что на 90.000 баррелей в сутки больше по сравнению с февралем.

Поставки ОПЕК в марте практически не изменились по сравнению с февралем и колеблются на рекордно низких уровнях, - генеральный директор Petro-Logistics Даниэль Гербер.

Напоминаем, что после своего несостоявшегося ультиматума, Саудовская Аравия заявила о наращивании добычи до 12 млн б/д. Реальные цифры говорят, что никакого взрывного роста добычи нефти нет. Следовательно, причиной падение цен на нефть является резкое сокращение потребление нефти (26 млн б/д, что сопоставимо со всей добычей ОПЕК) и согласованная биржевая игра.

Следовательно, мы наблюдаем большие американские маневры на глобальном рынке планеты.

Согласно опросу Рейтер, добыча нефти ОПЕК в марте выросла до 27,93 млн баррелей в сутки, что на 90.000 баррелей в сутки больше по сравнению с февралем.

Поставки ОПЕК в марте практически не изменились по сравнению с февралем и колеблются на рекордно низких уровнях, - генеральный директор Petro-Logistics Даниэль Гербер.

Напоминаем, что после своего несостоявшегося ультиматума, Саудовская Аравия заявила о наращивании добычи до 12 млн б/д. Реальные цифры говорят, что никакого взрывного роста добычи нефти нет. Следовательно, причиной падение цен на нефть является резкое сокращение потребление нефти (26 млн б/д, что сопоставимо со всей добычей ОПЕК) и согласованная биржевая игра.

Следовательно, мы наблюдаем большие американские маневры на глобальном рынке планеты.

Forwarded from Нефть и Капитал I Новости Нефтегазовой отрасли

Продолжаем с Арсением Кириченко анализировать рынок газа. По мере заполнения европейских хранилищ газа к августу 2020 года ценовая война между поставщиками газа усилится. В этих условиях уровень спотовых цен будет определяться стоимостью маржинальных поставок, логика определения которой для каждого поставщика своя.

✔️ Для американского СПГ это цена реализации на рынках сбыта не ниже переменных затрат на производство, доставку и разгрузку СПГ; к августу 2020 года она составит:

➡️ без учёта расходов на шиппинг около $2,3 млн БТЕ (115% x Henry Hub);

➡️ с учётом затрат на транспортировку около $2,9 млн БТЕ (стоимость поставки СПГ с Мексиканского Залива в Европу составляет около $0,6 млн БТЕ).

✔️ Для российских трубопроводных поставок важным ценовым уровнем является «паритетная цена» поставок газа в Европу, при которой её экспортный нетбэк (стоимость транспорта принимается как понесенные издержки) за вычетом экспортной пошлины равен внутренней регулируемой оптовой цене в России (сейчас составляет около $2,2 млн БТЕ к уровню внутренней российской оптовой цены в Санкт-Петербурге; уровень «паритетной цены» может быть ниже в случае дальнейшего снижения курса рубля).

Однако эксперт видит плюсы ситуации в глобальной перспективе. «Энергетический переход» в развитых странах и рост потребления газа в развивающихся расширят возможности потребителей газа и заставят инвесторов пересмотреть его потенциал, что приведет к прогнозируемому МЭА «золотому веку» газа.

https://oilcapital.ru/article/general/01-04-2020/novaya-realnost-dlya-globalnogo-gazovogo-rynka-faza-supernizkih-tsen-ch-2?utm_medium=messenger&utm_campaign=communities_1mi&utm_source=telegram

✔️ Для американского СПГ это цена реализации на рынках сбыта не ниже переменных затрат на производство, доставку и разгрузку СПГ; к августу 2020 года она составит:

➡️ без учёта расходов на шиппинг около $2,3 млн БТЕ (115% x Henry Hub);

➡️ с учётом затрат на транспортировку около $2,9 млн БТЕ (стоимость поставки СПГ с Мексиканского Залива в Европу составляет около $0,6 млн БТЕ).

✔️ Для российских трубопроводных поставок важным ценовым уровнем является «паритетная цена» поставок газа в Европу, при которой её экспортный нетбэк (стоимость транспорта принимается как понесенные издержки) за вычетом экспортной пошлины равен внутренней регулируемой оптовой цене в России (сейчас составляет около $2,2 млн БТЕ к уровню внутренней российской оптовой цены в Санкт-Петербурге; уровень «паритетной цены» может быть ниже в случае дальнейшего снижения курса рубля).

Однако эксперт видит плюсы ситуации в глобальной перспективе. «Энергетический переход» в развитых странах и рост потребления газа в развивающихся расширят возможности потребителей газа и заставят инвесторов пересмотреть его потенциал, что приведет к прогнозируемому МЭА «золотому веку» газа.

https://oilcapital.ru/article/general/01-04-2020/novaya-realnost-dlya-globalnogo-gazovogo-rynka-faza-supernizkih-tsen-ch-2?utm_medium=messenger&utm_campaign=communities_1mi&utm_source=telegram

oilcapital.ru

Новая реальность для глобального газового рынка: фаза супернизких цен, ч.2

Продолжение. Начало от 31.03.2020.

Forwarded from MarketTwits

⚡️🔥⚠️🛢🇸🇦#нефть #нефтяныевойны #саравия #макро #warning

ОФИЦИАЛЬНЫЕ ЛИЦА: АРАМКО ЗАГРУЖАЕТ ТАНКЕРЫ БЕЗ МЕСТА НАЗНАЧЕНИЯ ПОТОМУ, ЧТО У НАС НЕТ ПОКУПАТЕЛЕЙ

ОФИЦИАЛЬНЫЕ ЛИЦА: АРАМКО ЗАГРУЖАЕТ ТАНКЕРЫ БЕЗ МЕСТА НАЗНАЧЕНИЯ ПОТОМУ, ЧТО У НАС НЕТ ПОКУПАТЕЛЕЙ

Forwarded from MarketTwits

Forwarded from Газ-Батюшка

Проект на шельфе Ганы с участием "Лукойла" - Deepwater Tano/Cape Three Points откладывается на неопределенный срок из-за падения цен на нефть. Оператор проекта, объявивший о решении, норвежская Aker Energy.

"ЛУКОЙЛ" вошел в проект Deepwater Tano/Cape Three Points на шельфе Ганы в марте 2014 года. Общие запасы месторождения оцениваются в 334 млн баррелей нефти, а "полка" добычи - в 110 тыс. баррелей нефти в день. Ожидалось, что добыча на месторождении продлится более 25 лет. Общий объем инвестиций планировался более $4,4 млрд.

"ЛУКОЙЛ" вошел в проект Deepwater Tano/Cape Three Points на шельфе Ганы в марте 2014 года. Общие запасы месторождения оцениваются в 334 млн баррелей нефти, а "полка" добычи - в 110 тыс. баррелей нефти в день. Ожидалось, что добыча на месторождении продлится более 25 лет. Общий объем инвестиций планировался более $4,4 млрд.

Forwarded from Сырьевая игла

Первая крупная сланцевая жертва

Американская буровая компания Whiting Petroleum Corp. заявила о банкротстве.

Whiting Petroleum одна из крупнейших компаний, проводящих операции по гидроразрыву пласта, которые необходимы при добыче сланцевой нефти, в провинции Bakken.

Накопив $2,2 млрд долгов и имея мутные перспективы, в качестве причин банкротства Whiting Petroleum указала низкие цены на нефть и газ, неопределенность из-за нового коронавируса и саудовско-российскую ценовую нефтяную войну.

Американская буровая компания Whiting Petroleum Corp. заявила о банкротстве.

Whiting Petroleum одна из крупнейших компаний, проводящих операции по гидроразрыву пласта, которые необходимы при добыче сланцевой нефти, в провинции Bakken.

Накопив $2,2 млрд долгов и имея мутные перспективы, в качестве причин банкротства Whiting Petroleum указала низкие цены на нефть и газ, неопределенность из-за нового коронавируса и саудовско-российскую ценовую нефтяную войну.

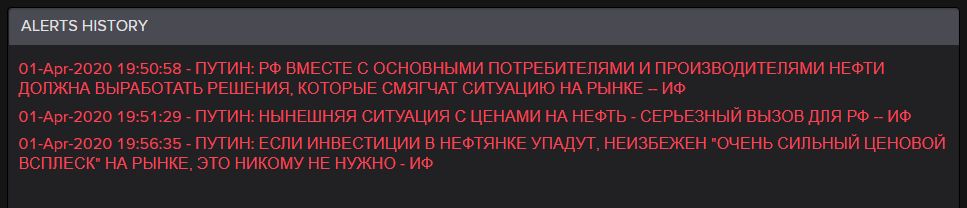

Ну если Путин заговорил на тему 👇 - значит решил что дело выигрышное, соглашение заключить возможно. Иначе бы предпочел "не ассоциироваться"

{kind=link}

Forwarded from Буровая

BP в среду сообщила, что сократила плановые расходы на 2020 г. на 20% и снизит объемы добычи на сланцевых нефтегазовых проектах в США ввиду коллапса цен на нефть.

Это, возможно, самая беспощадная конъюнктура для нефтегазового бизнеса за десятилетия», – заявил в своем сообщении главный исполнительный директор Бернард Луни.

BP планирует потратить 12 млрд долл. в этом году, снизив расходы с 15 млрд, и тем самым присоединившись к конкурентам, уже объявившим сокращение годовых трат в среднем на 20%.

Под сокращение пойдут инвестиции в 1 млрд долл. в сланцевый бизнес, известный как BPX и на котором добыча может прекращаться и возобновляться относительно быстро. Ожидается, что общий уровень нефтегазодобычи BP также упадет.

Банк Германии Berenberg и вовсе прогнозирует сокращение дивидендов компании:

Новое руководство могло бы воспользоваться этой возможностью для снижения дивидендов, учитывая высокий уровень заемных средств, – написали в Berenberg.

Это, возможно, самая беспощадная конъюнктура для нефтегазового бизнеса за десятилетия», – заявил в своем сообщении главный исполнительный директор Бернард Луни.

BP планирует потратить 12 млрд долл. в этом году, снизив расходы с 15 млрд, и тем самым присоединившись к конкурентам, уже объявившим сокращение годовых трат в среднем на 20%.

Под сокращение пойдут инвестиции в 1 млрд долл. в сланцевый бизнес, известный как BPX и на котором добыча может прекращаться и возобновляться относительно быстро. Ожидается, что общий уровень нефтегазодобычи BP также упадет.

Банк Германии Berenberg и вовсе прогнозирует сокращение дивидендов компании:

Новое руководство могло бы воспользоваться этой возможностью для снижения дивидендов, учитывая высокий уровень заемных средств, – написали в Berenberg.

Forwarded from Газ-Батюшка

Как сенсацию «о банкротстве» российские СМИ преподносят заявление о реструктуризации долгов средней руки сланцевой компании из США Whiting Petroleum. У компании уже есть договоренности с инвесторами и партнёрами о передачи 97% акций вновь образуемой компании кредиторам. Это позволит снизить леверидж на $2,2млрд и сконцентрироваться на операционной деятельности.

Президент компании Бредли Холли заявил, что подобные действия были вызваны серьезным спадом цен на нефть и газ, вызванным неопределенностью в отношении продолжительности ценовой войны в Саудовской Аравии и России и пандемией COVID-19.

После реструктуризации CEO уверен, что правильный баланс позволит компании извлечь выгоду из улучшенной структуры затрат, высококачественной базы активов и даст возможность успешно конкурировать в текущих условиях.

Скорее «Роснефть» начнёт распродавать свои активы 🤭, чем американцы убьют сланцевую отрасль. Без иллюзий.

Президент компании Бредли Холли заявил, что подобные действия были вызваны серьезным спадом цен на нефть и газ, вызванным неопределенностью в отношении продолжительности ценовой войны в Саудовской Аравии и России и пандемией COVID-19.

После реструктуризации CEO уверен, что правильный баланс позволит компании извлечь выгоду из улучшенной структуры затрат, высококачественной базы активов и даст возможность успешно конкурировать в текущих условиях.

Скорее «Роснефть» начнёт распродавать свои активы 🤭, чем американцы убьют сланцевую отрасль. Без иллюзий.

Forwarded from Сырьевая игла

Саудовская аль-Арда

Saudi Aramco обратилась к нефтесервисным компаниям подготовить необходимые ресурсы, чтобы помочь SA увеличить ее нефтедобывающие мощности до 13 миллионов баррелей в день.

Сегодня же по анонимным источникам The Wall Street Journal саудиты якобы уже достигли обещанной добычи в 12,3 млн барреля в сутки.

Однако сбыта как не было, так и нет. По информации WSJ, груженые танкеры покидают саудовские порты с нефтью без конечного пункта назначения.

Одновременно, опять же от неназванных источников, приходит информация, что не найдя сбыта компания загрузила уже 15 танкеров с 18,8 млн баррелей.

Учитывая отсутствия возможности проверить реальные показания добычи и отгрузки, все эти вербальные набросы так и остаются набросами. Сколько реально добыто, отгружено и продано отследить крайне сложно.

В текущей информационной вакханалии, единственное, на что сейчас может серьезно среагировать рынок, это конкретные договоренности между основными акторами – Россией-США, США и арабами или всеми тремя участниками войнушки. И если еще полторы недели назад это считалось невозможным, сегодня уже актуальная повестка.

Saudi Aramco обратилась к нефтесервисным компаниям подготовить необходимые ресурсы, чтобы помочь SA увеличить ее нефтедобывающие мощности до 13 миллионов баррелей в день.

Сегодня же по анонимным источникам The Wall Street Journal саудиты якобы уже достигли обещанной добычи в 12,3 млн барреля в сутки.

Однако сбыта как не было, так и нет. По информации WSJ, груженые танкеры покидают саудовские порты с нефтью без конечного пункта назначения.

Одновременно, опять же от неназванных источников, приходит информация, что не найдя сбыта компания загрузила уже 15 танкеров с 18,8 млн баррелей.

Учитывая отсутствия возможности проверить реальные показания добычи и отгрузки, все эти вербальные набросы так и остаются набросами. Сколько реально добыто, отгружено и продано отследить крайне сложно.

В текущей информационной вакханалии, единственное, на что сейчас может серьезно среагировать рынок, это конкретные договоренности между основными акторами – Россией-США, США и арабами или всеми тремя участниками войнушки. И если еще полторы недели назад это считалось невозможным, сегодня уже актуальная повестка.

Forwarded from Энергия вокруг нас

Написал немного про нефтянку. В условиях обрушения спроса (от -15..-25 млн б/д от "нормы"в 100 млн б/д, т.е. -15..-25%) говорить о каком-то балансе спроса и предложения нельзя. Котировки определяются (если вообще определяются) готовностью покупателей закачать в хранилища нефть по абсолютно бросовым ценам. Цены сейчас - уровень начала 2000х, а с учётом инфляции - уровень 98 года. При этом, не стоит забывать, что за 20 лет качество запасов упало, а себестоимость добычи - резко выросла. Для тяжёлых сортов (которые торгуются с дисконтом) цены вообще медленно движутся к единицам долларов, а в точке отгрузки доходят до отрицательных значений. Нелегко и нашему Urals.

При этом для многих производителей добыча в рамках даже операционных расходов уже обходится дороже цены реализации. И что им делать? Работать в убыток? Закрываться, а потом открываться, когда цены вырастут? Тут и технологические трудности и проблема возможной потери запасов и многое другое. "Невидимая рука рынка" конечно здесь поработать сможет, но последствия такой работы будут разрушительными. Сворачивание добычи всё же ожидается, IHS предполагает постепенное снижение предложения на 10 мбд во втором квартале.

Пока места в хранилищах хватает, и закачка, к примеру, избытка в 20 млн б/д в течение 50 дней даёт нам ещё 1 млрд баррелей хранения. Что будет дальше, лучше не думать (всё же надеемся что через 50 дней карантины начнут сходить). Но и 1 млрд новых запасов - это примерно 3 мбд избытка в течение следующего года. Даже при условии полного восстановления спроса и старых договорённостей ОПЕК+ (и то и другое - крайне оптимистичный вариант). Поэтому быстрого восстановления ждать не стоит - если не будет "белого лебедя" в рамках договорённостей крупнейших нефтедобытчиков.

Действительно, то, что недавно выглядело желательным, но фантастическим развитием событий - сейчас кажется уже более реальным: Ж/д комиссия Техаса уже обсуждает ограничения добычи, а первые лица России и США обсуждают возможности стабилизации рынка нефти. Беспрецедентное обрушение спроса при всех его минусах создало уникальные условия для новых (теперь уже более широких) договорённостей.

Известно, что основная претензия к ОПЕК+ заключалась в том, что мы уступаем долю на рынке. В случае новых участников эта проблема решается. Одновременно, если оглянутся назад, то сейчас понятно, что успех политики ОПЕК+ и стабильные 60-70 долларов за баррель создали у нас "головокружение от успехов". Что привело к избыточному росту и "сланца" и прочей добычи. Наверное, действительно, 50-55 за долларов был бы более правильный ценовой ориентир в будущем, если новая сделка состоится. Впрочем, цена может быть и выше - но только при условии включении в сделку всё большего числа участников. В этом смысле наш замминистра правильно отмечал проблемы на фоне высоких цен выхода на рынок "долгих" проектов типа глубоководной добычи, которые за полгода-год даже ценовой войной не остановить.

В теории всё складно, но на практике любые договорённости - это сложный процесс, поэтому представлять и рассуждать о новой сделке приятно, но нужно помнить, что всё может развиваться и по негативному сценарию с медленным восстановлением к $40 в лучшем случае к концу года. Нефть вообще непредсказуема - в обе стороны. Кто бы мог представить месяц назад, что котировки в реальных ценах будут на уровне 98 года? Подробности - как обычно в тексте.

https://ria.ru/20200401/1569413608.html

При этом для многих производителей добыча в рамках даже операционных расходов уже обходится дороже цены реализации. И что им делать? Работать в убыток? Закрываться, а потом открываться, когда цены вырастут? Тут и технологические трудности и проблема возможной потери запасов и многое другое. "Невидимая рука рынка" конечно здесь поработать сможет, но последствия такой работы будут разрушительными. Сворачивание добычи всё же ожидается, IHS предполагает постепенное снижение предложения на 10 мбд во втором квартале.

Пока места в хранилищах хватает, и закачка, к примеру, избытка в 20 млн б/д в течение 50 дней даёт нам ещё 1 млрд баррелей хранения. Что будет дальше, лучше не думать (всё же надеемся что через 50 дней карантины начнут сходить). Но и 1 млрд новых запасов - это примерно 3 мбд избытка в течение следующего года. Даже при условии полного восстановления спроса и старых договорённостей ОПЕК+ (и то и другое - крайне оптимистичный вариант). Поэтому быстрого восстановления ждать не стоит - если не будет "белого лебедя" в рамках договорённостей крупнейших нефтедобытчиков.

Действительно, то, что недавно выглядело желательным, но фантастическим развитием событий - сейчас кажется уже более реальным: Ж/д комиссия Техаса уже обсуждает ограничения добычи, а первые лица России и США обсуждают возможности стабилизации рынка нефти. Беспрецедентное обрушение спроса при всех его минусах создало уникальные условия для новых (теперь уже более широких) договорённостей.

Известно, что основная претензия к ОПЕК+ заключалась в том, что мы уступаем долю на рынке. В случае новых участников эта проблема решается. Одновременно, если оглянутся назад, то сейчас понятно, что успех политики ОПЕК+ и стабильные 60-70 долларов за баррель создали у нас "головокружение от успехов". Что привело к избыточному росту и "сланца" и прочей добычи. Наверное, действительно, 50-55 за долларов был бы более правильный ценовой ориентир в будущем, если новая сделка состоится. Впрочем, цена может быть и выше - но только при условии включении в сделку всё большего числа участников. В этом смысле наш замминистра правильно отмечал проблемы на фоне высоких цен выхода на рынок "долгих" проектов типа глубоководной добычи, которые за полгода-год даже ценовой войной не остановить.

В теории всё складно, но на практике любые договорённости - это сложный процесс, поэтому представлять и рассуждать о новой сделке приятно, но нужно помнить, что всё может развиваться и по негативному сценарию с медленным восстановлением к $40 в лучшем случае к концу года. Нефть вообще непредсказуема - в обе стороны. Кто бы мог представить месяц назад, что котировки в реальных ценах будут на уровне 98 года? Подробности - как обычно в тексте.

https://ria.ru/20200401/1569413608.html

РИА Новости

Когда вернется дорогая нефть

Обсуждение будущего цен на нефть по-прежнему актуально. Конечно, сейчас, в условиях обрушения спроса, цены не отражают никакой баланс спроса и предложения. А во РИА Новости, 01.04.2020