#банки #кэш

Уважаемый, Беспощадный пиарщик, всё так, разве что одно но.

Мы в начале, конечно, сильно удивились, но потом увидели «в ряде крупнейших западноевропейских банках». Просто, с одной стороны, сумма нам показалось странной, с другой - а что такого? Лично мне в Империи уже лет 8 как можно ставить лимит на снятие наличностей в полный ноль - и это ничего не поменяет в устоявшейся жизни. Что уж говорить о цивилизованных европеоидах, у которых арбайтен, ордунг и отчётность.

В общем, мы, конечно, не Люба, но в пару банков (крупнейших) залезли и указаний на конкретные лимиты не нашли. Ну вот, к примеру, тот самый UBS расписывает, как в смартфончике лимит можно одним движением руки увеличить. И суммы такие прям норм. ДойчеБанк предлагает кэшить по всему миру, то есть явно не рассчитывает предложить таким образом 100 евро в неделю. А парижский Парибас ограничивает лишь бесконтактную оплату 50-ю еврами. А дальше предлагает присунуть платёжному терминалу. Что, безусловно, странно.

Хотя, конечно, может мы и не правы. И есть более глубокие документы, до которых мы не дотянулись. Да даже и не может, а точно. Точно есть регламенты. Они даже в лапотных известно чьих банках есть. Но суммы. Посему хотелось бы заслушать представителейтранспортного цеха европейской локации, присутствующих на нашем канале.

А с Кредит Суиссами прям хорошо получилось. Но даже не плане того, что их там кому-то насильно всунули. А как держателей облигаций совершенно официально оставили без бабла. И весь мир такой - «а чо, так можно было что ли?». И таки да, таки можно. Это такие специальные рисковые облигации были, которые допускали вариант «Давай, до свидания!». И за такой вариант платились повышенные купоны. Но, согласитесь, никто же в здравом уме не мог допустить, что ШВЕЙЦАРСКИЙ БАНК в такой жир попадёт двумя ногами. В этом цимус! В ПРЕ-ЦЕ-ДЕ-НТЕ.

И вот эти прецеденты - это очень вкусно и хорошо. Чем больше, тем лучше. Вот мы бы прям бы щас даже по стаканюге краснодарского рома засадили бы, если бы а) страны ЕС официально забрали бы наши замороженные активы б) американцы ввели санкции против пары-тройки китайских банков.

Чтобы все вокруг на это грустно посмотрели, сказали бы «ууу, ну мы так не играем», и побежали по-быстрому валютный контур БРИКС до конца пилить. Собственно, это один хрен случится. Но разве кому-то мешал целебный пинок «а ну быстро, сука!»

MarketScreen

Уважаемый, Беспощадный пиарщик, всё так, разве что одно но.

Мы в начале, конечно, сильно удивились, но потом увидели «в ряде крупнейших западноевропейских банках». Просто, с одной стороны, сумма нам показалось странной, с другой - а что такого? Лично мне в Империи уже лет 8 как можно ставить лимит на снятие наличностей в полный ноль - и это ничего не поменяет в устоявшейся жизни. Что уж говорить о цивилизованных европеоидах, у которых арбайтен, ордунг и отчётность.

В общем, мы, конечно, не Люба, но в пару банков (крупнейших) залезли и указаний на конкретные лимиты не нашли. Ну вот, к примеру, тот самый UBS расписывает, как в смартфончике лимит можно одним движением руки увеличить. И суммы такие прям норм. ДойчеБанк предлагает кэшить по всему миру, то есть явно не рассчитывает предложить таким образом 100 евро в неделю. А парижский Парибас ограничивает лишь бесконтактную оплату 50-ю еврами. А дальше предлагает присунуть платёжному терминалу. Что, безусловно, странно.

Хотя, конечно, может мы и не правы. И есть более глубокие документы, до которых мы не дотянулись. Да даже и не может, а точно. Точно есть регламенты. Они даже в лапотных известно чьих банках есть. Но суммы. Посему хотелось бы заслушать представителей

А с Кредит Суиссами прям хорошо получилось. Но даже не плане того, что их там кому-то насильно всунули. А как держателей облигаций совершенно официально оставили без бабла. И весь мир такой - «а чо, так можно было что ли?». И таки да, таки можно. Это такие специальные рисковые облигации были, которые допускали вариант «Давай, до свидания!». И за такой вариант платились повышенные купоны. Но, согласитесь, никто же в здравом уме не мог допустить, что ШВЕЙЦАРСКИЙ БАНК в такой жир попадёт двумя ногами. В этом цимус! В ПРЕ-ЦЕ-ДЕ-НТЕ.

И вот эти прецеденты - это очень вкусно и хорошо. Чем больше, тем лучше. Вот мы бы прям бы щас даже по стаканюге краснодарского рома засадили бы, если бы а) страны ЕС официально забрали бы наши замороженные активы б) американцы ввели санкции против пары-тройки китайских банков.

Чтобы все вокруг на это грустно посмотрели, сказали бы «ууу, ну мы так не играем», и побежали по-быстрому валютный контур БРИКС до конца пилить. Собственно, это один хрен случится. Но разве кому-то мешал целебный пинок «а ну быстро, сука!»

MarketScreen

{kind=link}

#капитализация #банки

А помните, мы вчера писали (https://yangx.top/marketscreen/14418), что капитализация Сбербанка 60,64 млрд $?

Просыпаемся, смотрим в монитор, и тут нам рейтинг капитализации банков ЕС попадается.

Это чего? Это колхозный Сбербанк на 4-м месте? В ЕС? И вот всякое ДойчеБанк, Сосьете, Коммерц - все сделали сосьете?

Санкции работают.

MarketScreen

А помните, мы вчера писали (https://yangx.top/marketscreen/14418), что капитализация Сбербанка 60,64 млрд $?

Просыпаемся, смотрим в монитор, и тут нам рейтинг капитализации банков ЕС попадается.

Это чего? Это колхозный Сбербанк на 4-м месте? В ЕС? И вот всякое ДойчеБанк, Сосьете, Коммерц - все сделали сосьете?

Санкции работают.

MarketScreen

#банки #депозиты #ставка

Динамика максимальной процентной ставки (по вкладам в российских рублях) десяти кредитных организаций, привлекающих наибольший объём депозитов физических лиц.

Последнее значение - 17,63%. Первая декада мая.

За неполные 2 года выросли более чем в два раза.

При определении максимальной процентной ставки по каждой кредитной организации:

▪️ учитываются максимальные ставки по вкладам, доступным любому клиенту (в том числе потенциальному) без ограничений и предварительных условий. Вклады для выделенных категорий клиентов (пенсионеры, дети) и целей (на социальные и гуманитарные цели и т.п.) не рассматриваются;

▪️ не учитываются ставки с капитализацией процентов по вкладу;

▪️ не учитываются ставки, действующие при соблюдении определенных условий (регулярный оборот по банковской карте, постоянный неснижаемый остаток на банковской карте и т.п.)

MarketScreen

Динамика максимальной процентной ставки (по вкладам в российских рублях) десяти кредитных организаций, привлекающих наибольший объём депозитов физических лиц.

Последнее значение - 17,63%. Первая декада мая.

За неполные 2 года выросли более чем в два раза.

При определении максимальной процентной ставки по каждой кредитной организации:

▪️ учитываются максимальные ставки по вкладам, доступным любому клиенту (в том числе потенциальному) без ограничений и предварительных условий. Вклады для выделенных категорий клиентов (пенсионеры, дети) и целей (на социальные и гуманитарные цели и т.п.) не рассматриваются;

▪️ не учитываются ставки с капитализацией процентов по вкладу;

▪️ не учитываются ставки, действующие при соблюдении определенных условий (регулярный оборот по банковской карте, постоянный неснижаемый остаток на банковской карте и т.п.)

MarketScreen

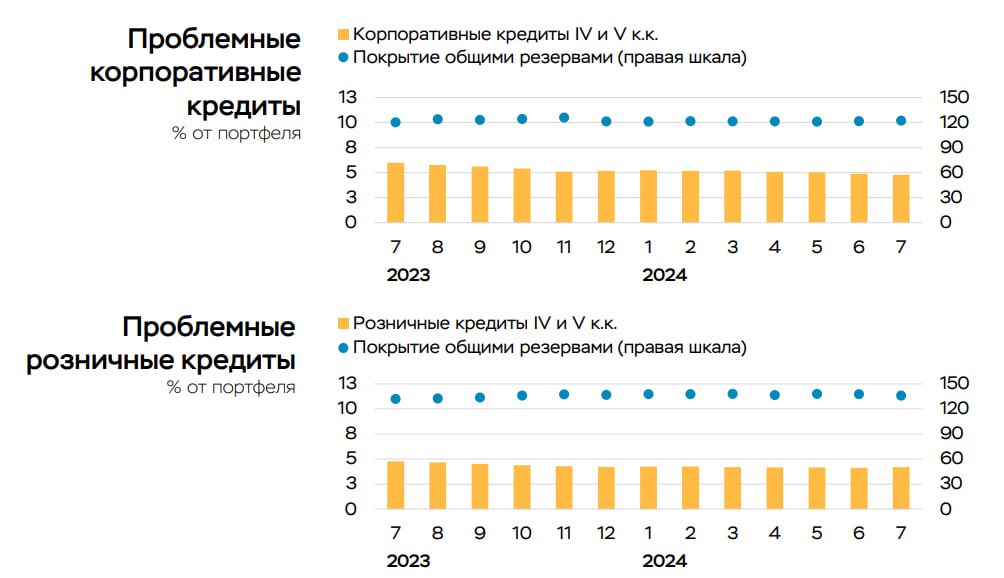

#банки #кредиты

Ключевые показатели банковского сектора РФ в августе 2024.

В родной стране в настоящий момент 354 действующих кредитных организаций. Из них 13 системно значимых.

Корпоративные кредиты

Прирост портфеля: 1,9%. До 82,9 трлн ₽.

В основном кредиты идут на пополнение оборотных средств

Розничные кредиты

Ипотека выросла на 0,9%. Объем портфеля – 19,8 трлн ₽.

Рыночная ипотека выросла на 6%. Страждущие юниты надеются на будущее рефинансирование. О чём мы раньше и писали.

Потребительское кредитование замедляется. Но так себе. +1,3% после +1,4% в июле. В основном раздают кредитки. Объем портфеля розницы – 15,3 трлн ₽

Просрочка

Проблемные кредиты в корпоративном кредитовании сократились на 0,1 п.п. (до 4,8%).

Проблемные кредиты в розничном секторе наеборот выросли на 0,1 п.п. (до 4,2%).

Вклады

Объем остатков – 51,3 трлн ₽. Прирост: +1,3% за месяц. Ставки делают своё дело. Ибо рост депозитов в августе – есть ситуация нетипичная.

Прибыль

Фактическая прибыль сектора – 435 млрд ₽, что на 42% выше июльских результатов. 130 млрд из них – это валютная переоценка длинной открытой валютной позиции. Случилось снижение курса рубля к евро и доллару.

MarketScreen

Ключевые показатели банковского сектора РФ в августе 2024.

В родной стране в настоящий момент 354 действующих кредитных организаций. Из них 13 системно значимых.

Корпоративные кредиты

Прирост портфеля: 1,9%. До 82,9 трлн ₽.

В основном кредиты идут на пополнение оборотных средств

Розничные кредиты

Ипотека выросла на 0,9%. Объем портфеля – 19,8 трлн ₽.

Рыночная ипотека выросла на 6%. Страждущие юниты надеются на будущее рефинансирование. О чём мы раньше и писали.

Потребительское кредитование замедляется. Но так себе. +1,3% после +1,4% в июле. В основном раздают кредитки. Объем портфеля розницы – 15,3 трлн ₽

Просрочка

Проблемные кредиты в корпоративном кредитовании сократились на 0,1 п.п. (до 4,8%).

Проблемные кредиты в розничном секторе наеборот выросли на 0,1 п.п. (до 4,2%).

Вклады

Объем остатков – 51,3 трлн ₽. Прирост: +1,3% за месяц. Ставки делают своё дело. Ибо рост депозитов в августе – есть ситуация нетипичная.

Прибыль

Фактическая прибыль сектора – 435 млрд ₽, что на 42% выше июльских результатов. 130 млрд из них – это валютная переоценка длинной открытой валютной позиции. Случилось снижение курса рубля к евро и доллару.

MarketScreen

{kind=link}

#банки #убытки

Мы со всем уважением к Голосу таки маленько поправим или, скажем так, дополним парней.

Такое понятие, как нереализованные убытки есть. С акцией пример, конечно, неплохой. Но нужен другой, ибо есть нюанс.

В представленной диаграмме, составленной на основе данных FDIC (Федеральная корпорация по страхованию вкладов), речь идет не об акциях. Речь тут идет об облигациях. В основном долгосрочных. Когда банк покупает облигации, то согласно правилам бухучета он эти бумаги учитывает двумя различными способами.

Held-to Maturity (HTM) – удерживаемые до погашения.

Available-for-sale (AFS) – доступные для торговли (продажи).

В первом случае купили оближки и забыли. Через 10 лет, к примеру, будет гашение – вот тогда и вспомним. То, что сейчас цена данной облигации упала в два раза и принесла убыток – это неважно. Он «нереализованный». Банк знает, что через 10 лет он получит полную стоимость бумаги в любом случае. А пока ему капают купоны. Вот синие столбики на диаграмме – это именно они, убытки от таких бумаг.

И если мы говорим про банки, типа Bank of America или Goldman Sachs, то вообще похер. Ну не побегут миллионы американцев немедленно снимать бабло, разрывая Голдману кассу так, что те будут вынуждены прибегнуть к распродаже HTM бумаг, реализуя «нереализуемый» убыток.

Почему же это картинка стала популярной? А из-за банкопада локальных американских банков в марте 2023.

После начала ужесточения денежно-кредитных условий отрицательная переоценка стоимости этих ценных бумаг у небольших (региональных) банков расценивалась как нереализованные убытки и в отличие от крупных банков не отражалась в регуляторном капитале. Как и в случае с портфелем HTM, она не учитывалась так же в текущих финансовых результатах, что привело к наличию у этих банков фактически скрытых потерь, которые были выявлены лишь на этапе продажи соответствующих бумаг. Кроме того, небольшие (региональные) банки были освобождены от прохождения ежегодного стресс-тестирования, что не позволило своевременно оценить последствия роста процентных ставок для их финансовой устойчивости.

Когда вкладчики местячковых банков побежали одномоментно за баблом, вот тогда жахнуло. Вот тогда действительно «нереализованные» убытки внезапно реализовались.

MarketScreen | Sponsr | Boosty

Мы со всем уважением к Голосу таки маленько поправим или, скажем так, дополним парней.

Такое понятие, как нереализованные убытки есть. С акцией пример, конечно, неплохой. Но нужен другой, ибо есть нюанс.

В представленной диаграмме, составленной на основе данных FDIC (Федеральная корпорация по страхованию вкладов), речь идет не об акциях. Речь тут идет об облигациях. В основном долгосрочных. Когда банк покупает облигации, то согласно правилам бухучета он эти бумаги учитывает двумя различными способами.

Held-to Maturity (HTM) – удерживаемые до погашения.

Available-for-sale (AFS) – доступные для торговли (продажи).

В первом случае купили оближки и забыли. Через 10 лет, к примеру, будет гашение – вот тогда и вспомним. То, что сейчас цена данной облигации упала в два раза и принесла убыток – это неважно. Он «нереализованный». Банк знает, что через 10 лет он получит полную стоимость бумаги в любом случае. А пока ему капают купоны. Вот синие столбики на диаграмме – это именно они, убытки от таких бумаг.

И если мы говорим про банки, типа Bank of America или Goldman Sachs, то вообще похер. Ну не побегут миллионы американцев немедленно снимать бабло, разрывая Голдману кассу так, что те будут вынуждены прибегнуть к распродаже HTM бумаг, реализуя «нереализуемый» убыток.

Почему же это картинка стала популярной? А из-за банкопада локальных американских банков в марте 2023.

После начала ужесточения денежно-кредитных условий отрицательная переоценка стоимости этих ценных бумаг у небольших (региональных) банков расценивалась как нереализованные убытки и в отличие от крупных банков не отражалась в регуляторном капитале. Как и в случае с портфелем HTM, она не учитывалась так же в текущих финансовых результатах, что привело к наличию у этих банков фактически скрытых потерь, которые были выявлены лишь на этапе продажи соответствующих бумаг. Кроме того, небольшие (региональные) банки были освобождены от прохождения ежегодного стресс-тестирования, что не позволило своевременно оценить последствия роста процентных ставок для их финансовой устойчивости.

Когда вкладчики местячковых банков побежали одномоментно за баблом, вот тогда жахнуло. Вот тогда действительно «нереализованные» убытки внезапно реализовались.

MarketScreen | Sponsr | Boosty

{kind=link}

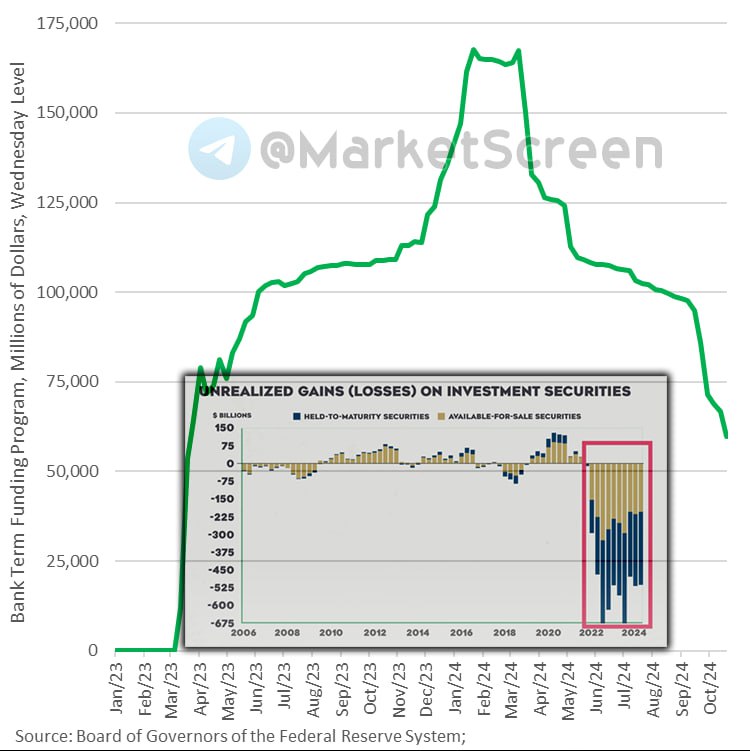

#банки #банкротства #btfp

Жахнет?

Программа срочного банковского финансирования (BTFP - Bank Term Funding Program) - программа экстренного кредитования, созданная Федеральной резервной системой в марте 2023 года для предоставления срочной ликвидности депозитным учреждениям США. Она была введена в ответ на внезапные банкротства Signature Bank и Silicon Valley Bank, которые стали крупнейшими подобными крахами со времен финансового кризиса 2008 года.

Программа BTFP предлагала займы сроком до одного года американским банкам, сберегательным ассоциациям, кредитным союзам и другим соответствующим требованиям депозитным учреждениям, которые предоставляли в качестве обеспечения казначейские обязательства США, долговые обязательства агентств, ценные бумаги, обеспеченные ипотекой (MBS), и другие соответствующие требованиям активы.

Авансы в рамках программы BTFP предоставлялись по фиксированной ставке.

Одной из причин этих банкротств банков было то, что обычно безопасные инвестиции в ценные бумаги казначейства США начали приносить убытки, поскольку процентные ставки быстро росли в ответ на инфляционное давление. Казначейские облигации имеют практически нулевой риск потери основного долга, когда они удерживаются до погашения, но цены на вторичном рынке обратно пропорциональны процентным ставкам. Эти облигации были проданы с убытком, поскольку появилась срочная потребность в денежной ликвидности, ибо надо было срочно финансировать выводы средств клиентами.

Вскоре началась паника, усиленная социальными сетями. Федеральная корпорация по страхованию вкладов (FDIC) и Федеральная резервная система были вынуждены вмешаться и спасти банки. Однако федеральное страхование вкладов от FDIC ограничено суммой в 250 000 $ на одного клиента в каждом учреждении. Большинство счетов, открытых в этих обанкротившихся банках, значительно превышали эту сумму.

Поэтому ФРС учредила программу срочного банковского финансирования для обеспечения ликвидности депозитарных учреждений США. В рамках данной программы и начали выдаваться средства под залог тех самых просевших в цене казначейских бумаг, висящих на балансах банков. Оценивались они по номиналу. Ставка по срочным авансам составляла годовую ставку индексного свопа "овернайт" плюс 10 базисных пунктов. Программа BTFP предлагала займы сроком до одного года.

Банки больше не могут запрашивать кредиты в рамках BTFP. 11 марта 2024 года программа прекратила выдачу новых кредитов.

Так это мы к чему?

Объем BTFP сейчас составляет менее 60 миллиардов долларов, и все они должны быть выплачены самое позднее к середине марта. Из диаграммы видно, как с марта объёмы пошли вниз. Ну потому что выдачи прекратились. А вот трежеря в цене никак не подросли. И убытки (нереализованные) как висели на банках, так и висят.

Мы-то чисто как зрители сидим, глазами хлопаем. А вот американский народ начинает подозревать. А что если в марте опять снова банкопад локальных банков начнётся?

MarketScreen | Sponsr | Boosty

Жахнет?

Программа срочного банковского финансирования (BTFP - Bank Term Funding Program) - программа экстренного кредитования, созданная Федеральной резервной системой в марте 2023 года для предоставления срочной ликвидности депозитным учреждениям США. Она была введена в ответ на внезапные банкротства Signature Bank и Silicon Valley Bank, которые стали крупнейшими подобными крахами со времен финансового кризиса 2008 года.

Программа BTFP предлагала займы сроком до одного года американским банкам, сберегательным ассоциациям, кредитным союзам и другим соответствующим требованиям депозитным учреждениям, которые предоставляли в качестве обеспечения казначейские обязательства США, долговые обязательства агентств, ценные бумаги, обеспеченные ипотекой (MBS), и другие соответствующие требованиям активы.

Авансы в рамках программы BTFP предоставлялись по фиксированной ставке.

Одной из причин этих банкротств банков было то, что обычно безопасные инвестиции в ценные бумаги казначейства США начали приносить убытки, поскольку процентные ставки быстро росли в ответ на инфляционное давление. Казначейские облигации имеют практически нулевой риск потери основного долга, когда они удерживаются до погашения, но цены на вторичном рынке обратно пропорциональны процентным ставкам. Эти облигации были проданы с убытком, поскольку появилась срочная потребность в денежной ликвидности, ибо надо было срочно финансировать выводы средств клиентами.

Вскоре началась паника, усиленная социальными сетями. Федеральная корпорация по страхованию вкладов (FDIC) и Федеральная резервная система были вынуждены вмешаться и спасти банки. Однако федеральное страхование вкладов от FDIC ограничено суммой в 250 000 $ на одного клиента в каждом учреждении. Большинство счетов, открытых в этих обанкротившихся банках, значительно превышали эту сумму.

Поэтому ФРС учредила программу срочного банковского финансирования для обеспечения ликвидности депозитарных учреждений США. В рамках данной программы и начали выдаваться средства под залог тех самых просевших в цене казначейских бумаг, висящих на балансах банков. Оценивались они по номиналу. Ставка по срочным авансам составляла годовую ставку индексного свопа "овернайт" плюс 10 базисных пунктов. Программа BTFP предлагала займы сроком до одного года.

Банки больше не могут запрашивать кредиты в рамках BTFP. 11 марта 2024 года программа прекратила выдачу новых кредитов.

Так это мы к чему?

Объем BTFP сейчас составляет менее 60 миллиардов долларов, и все они должны быть выплачены самое позднее к середине марта. Из диаграммы видно, как с марта объёмы пошли вниз. Ну потому что выдачи прекратились. А вот трежеря в цене никак не подросли. И убытки (нереализованные) как висели на банках, так и висят.

Мы-то чисто как зрители сидим, глазами хлопаем. А вот американский народ начинает подозревать. А что если в марте опять снова банкопад локальных банков начнётся?

MarketScreen | Sponsr | Boosty

{kind=link}