#банки #кредиты

Ключевые показатели банковского сектора в июне 2024

Всего у нас 356 действующих кредитных организаций, из низ 13 системно значимых.

Корпоративные кредиты

Объем портфеля - 78,8 трлн ₽. Рост на 1,2% к маю.

Розничные кредиты

Рост ипотечного портфеля составил 3,1% к маю - 19,8 трлн ₽. Опять на опасениях завершения льготных программ. Мы на этих опасениях уже скоро год как перманентно растём. Удивительно другое - рост выдач рыночной ипотеки составил 28%, до 158 млрд с 124 млрд ₽ в мае. И это с учётом высоких ставок.

Рост портфеля потребов: 2%. Всего сейчас 14,9 трлн ₽. Тут значительный объем снова пришёлся на кредитные карты, где в принципе никто на ставки не смотрит, поднимая/не поднимай.

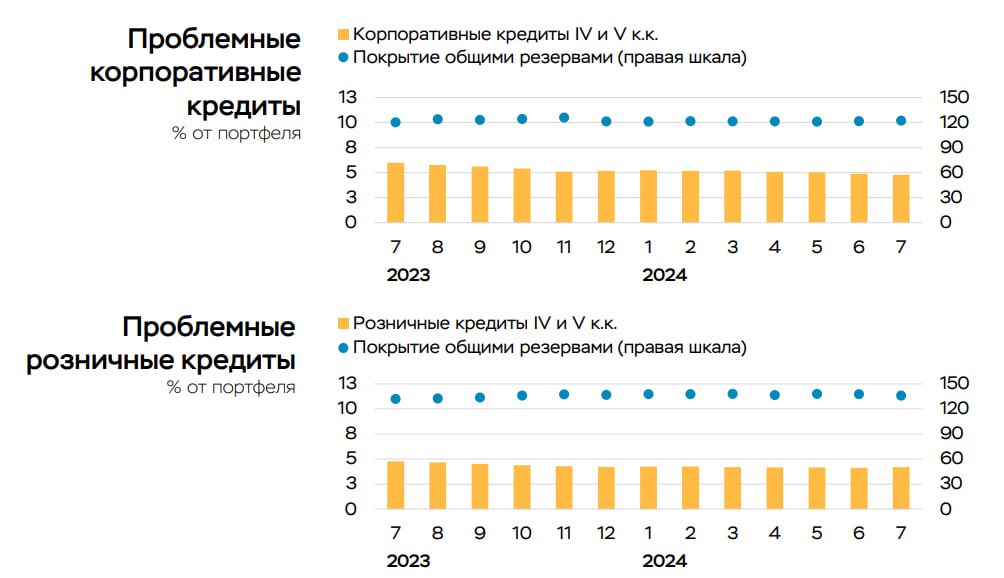

Доля проблемных кредитов практически не меняется. На потребах - 7,7%, ипотека - 0,6%. Корпоративное кредитование - 5,0%.

ОФЗ

Вложения в ОФЗ снизились из-за переоценки (~60 млрд ₽) и продаж на вторичном рынке (80 млрд ₽). При этом банки выкупили 90% новых выпусков на 70 млрд ₽, т.е. имеем дело с перекладкой.

Фондирование

Объем остатков - 49,8 трлн ₽. Рост на 1,7% к маю.

Всего с начала года средства населения выросли на 10,5%, что в 2,5 раза превышает прирост за аналогичный период прошлого года.

Прибыль

Чистая прибыль сектора - 225 млрд ₽, что на 30 млрд ₽, или 12%, ниже результатов мая. У ряда банков субсидии по госпрограммам отражаются с задержкой.

MarketScreen

Ключевые показатели банковского сектора в июне 2024

Всего у нас 356 действующих кредитных организаций, из низ 13 системно значимых.

Корпоративные кредиты

Объем портфеля - 78,8 трлн ₽. Рост на 1,2% к маю.

Розничные кредиты

Рост ипотечного портфеля составил 3,1% к маю - 19,8 трлн ₽. Опять на опасениях завершения льготных программ. Мы на этих опасениях уже скоро год как перманентно растём. Удивительно другое - рост выдач рыночной ипотеки составил 28%, до 158 млрд с 124 млрд ₽ в мае. И это с учётом высоких ставок.

Рост портфеля потребов: 2%. Всего сейчас 14,9 трлн ₽. Тут значительный объем снова пришёлся на кредитные карты, где в принципе никто на ставки не смотрит, поднимая/не поднимай.

Доля проблемных кредитов практически не меняется. На потребах - 7,7%, ипотека - 0,6%. Корпоративное кредитование - 5,0%.

ОФЗ

Вложения в ОФЗ снизились из-за переоценки (~60 млрд ₽) и продаж на вторичном рынке (80 млрд ₽). При этом банки выкупили 90% новых выпусков на 70 млрд ₽, т.е. имеем дело с перекладкой.

Фондирование

Объем остатков - 49,8 трлн ₽. Рост на 1,7% к маю.

Всего с начала года средства населения выросли на 10,5%, что в 2,5 раза превышает прирост за аналогичный период прошлого года.

Прибыль

Чистая прибыль сектора - 225 млрд ₽, что на 30 млрд ₽, или 12%, ниже результатов мая. У ряда банков субсидии по госпрограммам отражаются с задержкой.

MarketScreen

{kind=link}

#банки #депозиты #ставка

Динамика максимальной процентной ставки (по вкладам в российских рублях) десяти кредитных организаций, привлекающих наибольший объём депозитов физических лиц.

Последнее значение - 16,574%. Первая декада мая.

При определении максимальной процентной ставки по каждой кредитной организации:

▪️ учитываются максимальные ставки по вкладам, доступным любому клиенту (в том числе потенциальному) без ограничений и предварительных условий. Вклады для выделенных категорий клиентов (пенсионеры, дети) и целей (на социальные и гуманитарные цели и т.п.) не рассматриваются;

▪️ не учитываются ставки с капитализацией процентов по вкладу;

▪️ не учитываются ставки, действующие при соблюдении определенных условий (регулярный оборот по банковской карте, постоянный неснижаемый остаток на банковской карте и т.п.)

MarketScreen

Динамика максимальной процентной ставки (по вкладам в российских рублях) десяти кредитных организаций, привлекающих наибольший объём депозитов физических лиц.

Последнее значение - 16,574%. Первая декада мая.

При определении максимальной процентной ставки по каждой кредитной организации:

▪️ учитываются максимальные ставки по вкладам, доступным любому клиенту (в том числе потенциальному) без ограничений и предварительных условий. Вклады для выделенных категорий клиентов (пенсионеры, дети) и целей (на социальные и гуманитарные цели и т.п.) не рассматриваются;

▪️ не учитываются ставки с капитализацией процентов по вкладу;

▪️ не учитываются ставки, действующие при соблюдении определенных условий (регулярный оборот по банковской карте, постоянный неснижаемый остаток на банковской карте и т.п.)

MarketScreen

#банки #кэш

Уважаемый, Беспощадный пиарщик, всё так, разве что одно но.

Мы в начале, конечно, сильно удивились, но потом увидели «в ряде крупнейших западноевропейских банках». Просто, с одной стороны, сумма нам показалось странной, с другой - а что такого? Лично мне в Империи уже лет 8 как можно ставить лимит на снятие наличностей в полный ноль - и это ничего не поменяет в устоявшейся жизни. Что уж говорить о цивилизованных европеоидах, у которых арбайтен, ордунг и отчётность.

В общем, мы, конечно, не Люба, но в пару банков (крупнейших) залезли и указаний на конкретные лимиты не нашли. Ну вот, к примеру, тот самый UBS расписывает, как в смартфончике лимит можно одним движением руки увеличить. И суммы такие прям норм. ДойчеБанк предлагает кэшить по всему миру, то есть явно не рассчитывает предложить таким образом 100 евро в неделю. А парижский Парибас ограничивает лишь бесконтактную оплату 50-ю еврами. А дальше предлагает присунуть платёжному терминалу. Что, безусловно, странно.

Хотя, конечно, может мы и не правы. И есть более глубокие документы, до которых мы не дотянулись. Да даже и не может, а точно. Точно есть регламенты. Они даже в лапотных известно чьих банках есть. Но суммы. Посему хотелось бы заслушать представителейтранспортного цеха европейской локации, присутствующих на нашем канале.

А с Кредит Суиссами прям хорошо получилось. Но даже не плане того, что их там кому-то насильно всунули. А как держателей облигаций совершенно официально оставили без бабла. И весь мир такой - «а чо, так можно было что ли?». И таки да, таки можно. Это такие специальные рисковые облигации были, которые допускали вариант «Давай, до свидания!». И за такой вариант платились повышенные купоны. Но, согласитесь, никто же в здравом уме не мог допустить, что ШВЕЙЦАРСКИЙ БАНК в такой жир попадёт двумя ногами. В этом цимус! В ПРЕ-ЦЕ-ДЕ-НТЕ.

И вот эти прецеденты - это очень вкусно и хорошо. Чем больше, тем лучше. Вот мы бы прям бы щас даже по стаканюге краснодарского рома засадили бы, если бы а) страны ЕС официально забрали бы наши замороженные активы б) американцы ввели санкции против пары-тройки китайских банков.

Чтобы все вокруг на это грустно посмотрели, сказали бы «ууу, ну мы так не играем», и побежали по-быстрому валютный контур БРИКС до конца пилить. Собственно, это один хрен случится. Но разве кому-то мешал целебный пинок «а ну быстро, сука!»

MarketScreen

Уважаемый, Беспощадный пиарщик, всё так, разве что одно но.

Мы в начале, конечно, сильно удивились, но потом увидели «в ряде крупнейших западноевропейских банках». Просто, с одной стороны, сумма нам показалось странной, с другой - а что такого? Лично мне в Империи уже лет 8 как можно ставить лимит на снятие наличностей в полный ноль - и это ничего не поменяет в устоявшейся жизни. Что уж говорить о цивилизованных европеоидах, у которых арбайтен, ордунг и отчётность.

В общем, мы, конечно, не Люба, но в пару банков (крупнейших) залезли и указаний на конкретные лимиты не нашли. Ну вот, к примеру, тот самый UBS расписывает, как в смартфончике лимит можно одним движением руки увеличить. И суммы такие прям норм. ДойчеБанк предлагает кэшить по всему миру, то есть явно не рассчитывает предложить таким образом 100 евро в неделю. А парижский Парибас ограничивает лишь бесконтактную оплату 50-ю еврами. А дальше предлагает присунуть платёжному терминалу. Что, безусловно, странно.

Хотя, конечно, может мы и не правы. И есть более глубокие документы, до которых мы не дотянулись. Да даже и не может, а точно. Точно есть регламенты. Они даже в лапотных известно чьих банках есть. Но суммы. Посему хотелось бы заслушать представителей

А с Кредит Суиссами прям хорошо получилось. Но даже не плане того, что их там кому-то насильно всунули. А как держателей облигаций совершенно официально оставили без бабла. И весь мир такой - «а чо, так можно было что ли?». И таки да, таки можно. Это такие специальные рисковые облигации были, которые допускали вариант «Давай, до свидания!». И за такой вариант платились повышенные купоны. Но, согласитесь, никто же в здравом уме не мог допустить, что ШВЕЙЦАРСКИЙ БАНК в такой жир попадёт двумя ногами. В этом цимус! В ПРЕ-ЦЕ-ДЕ-НТЕ.

И вот эти прецеденты - это очень вкусно и хорошо. Чем больше, тем лучше. Вот мы бы прям бы щас даже по стаканюге краснодарского рома засадили бы, если бы а) страны ЕС официально забрали бы наши замороженные активы б) американцы ввели санкции против пары-тройки китайских банков.

Чтобы все вокруг на это грустно посмотрели, сказали бы «ууу, ну мы так не играем», и побежали по-быстрому валютный контур БРИКС до конца пилить. Собственно, это один хрен случится. Но разве кому-то мешал целебный пинок «а ну быстро, сука!»

MarketScreen

{kind=link}

#капитализация #банки

А помните, мы вчера писали (https://yangx.top/marketscreen/14418), что капитализация Сбербанка 60,64 млрд $?

Просыпаемся, смотрим в монитор, и тут нам рейтинг капитализации банков ЕС попадается.

Это чего? Это колхозный Сбербанк на 4-м месте? В ЕС? И вот всякое ДойчеБанк, Сосьете, Коммерц - все сделали сосьете?

Санкции работают.

MarketScreen

А помните, мы вчера писали (https://yangx.top/marketscreen/14418), что капитализация Сбербанка 60,64 млрд $?

Просыпаемся, смотрим в монитор, и тут нам рейтинг капитализации банков ЕС попадается.

Это чего? Это колхозный Сбербанк на 4-м месте? В ЕС? И вот всякое ДойчеБанк, Сосьете, Коммерц - все сделали сосьете?

Санкции работают.

MarketScreen

#банки #депозиты #ставка

Динамика максимальной процентной ставки (по вкладам в российских рублях) десяти кредитных организаций, привлекающих наибольший объём депозитов физических лиц.

Последнее значение - 17,63%. Первая декада мая.

За неполные 2 года выросли более чем в два раза.

При определении максимальной процентной ставки по каждой кредитной организации:

▪️ учитываются максимальные ставки по вкладам, доступным любому клиенту (в том числе потенциальному) без ограничений и предварительных условий. Вклады для выделенных категорий клиентов (пенсионеры, дети) и целей (на социальные и гуманитарные цели и т.п.) не рассматриваются;

▪️ не учитываются ставки с капитализацией процентов по вкладу;

▪️ не учитываются ставки, действующие при соблюдении определенных условий (регулярный оборот по банковской карте, постоянный неснижаемый остаток на банковской карте и т.п.)

MarketScreen

Динамика максимальной процентной ставки (по вкладам в российских рублях) десяти кредитных организаций, привлекающих наибольший объём депозитов физических лиц.

Последнее значение - 17,63%. Первая декада мая.

За неполные 2 года выросли более чем в два раза.

При определении максимальной процентной ставки по каждой кредитной организации:

▪️ учитываются максимальные ставки по вкладам, доступным любому клиенту (в том числе потенциальному) без ограничений и предварительных условий. Вклады для выделенных категорий клиентов (пенсионеры, дети) и целей (на социальные и гуманитарные цели и т.п.) не рассматриваются;

▪️ не учитываются ставки с капитализацией процентов по вкладу;

▪️ не учитываются ставки, действующие при соблюдении определенных условий (регулярный оборот по банковской карте, постоянный неснижаемый остаток на банковской карте и т.п.)

MarketScreen

#банки #кредиты

Ключевые показатели банковского сектора РФ в августе 2024.

В родной стране в настоящий момент 354 действующих кредитных организаций. Из них 13 системно значимых.

Корпоративные кредиты

Прирост портфеля: 1,9%. До 82,9 трлн ₽.

В основном кредиты идут на пополнение оборотных средств

Розничные кредиты

Ипотека выросла на 0,9%. Объем портфеля – 19,8 трлн ₽.

Рыночная ипотека выросла на 6%. Страждущие юниты надеются на будущее рефинансирование. О чём мы раньше и писали.

Потребительское кредитование замедляется. Но так себе. +1,3% после +1,4% в июле. В основном раздают кредитки. Объем портфеля розницы – 15,3 трлн ₽

Просрочка

Проблемные кредиты в корпоративном кредитовании сократились на 0,1 п.п. (до 4,8%).

Проблемные кредиты в розничном секторе наеборот выросли на 0,1 п.п. (до 4,2%).

Вклады

Объем остатков – 51,3 трлн ₽. Прирост: +1,3% за месяц. Ставки делают своё дело. Ибо рост депозитов в августе – есть ситуация нетипичная.

Прибыль

Фактическая прибыль сектора – 435 млрд ₽, что на 42% выше июльских результатов. 130 млрд из них – это валютная переоценка длинной открытой валютной позиции. Случилось снижение курса рубля к евро и доллару.

MarketScreen

Ключевые показатели банковского сектора РФ в августе 2024.

В родной стране в настоящий момент 354 действующих кредитных организаций. Из них 13 системно значимых.

Корпоративные кредиты

Прирост портфеля: 1,9%. До 82,9 трлн ₽.

В основном кредиты идут на пополнение оборотных средств

Розничные кредиты

Ипотека выросла на 0,9%. Объем портфеля – 19,8 трлн ₽.

Рыночная ипотека выросла на 6%. Страждущие юниты надеются на будущее рефинансирование. О чём мы раньше и писали.

Потребительское кредитование замедляется. Но так себе. +1,3% после +1,4% в июле. В основном раздают кредитки. Объем портфеля розницы – 15,3 трлн ₽

Просрочка

Проблемные кредиты в корпоративном кредитовании сократились на 0,1 п.п. (до 4,8%).

Проблемные кредиты в розничном секторе наеборот выросли на 0,1 п.п. (до 4,2%).

Вклады

Объем остатков – 51,3 трлн ₽. Прирост: +1,3% за месяц. Ставки делают своё дело. Ибо рост депозитов в августе – есть ситуация нетипичная.

Прибыль

Фактическая прибыль сектора – 435 млрд ₽, что на 42% выше июльских результатов. 130 млрд из них – это валютная переоценка длинной открытой валютной позиции. Случилось снижение курса рубля к евро и доллару.

MarketScreen

{kind=link}

#банки #убытки

Мы со всем уважением к Голосу таки маленько поправим или, скажем так, дополним парней.

Такое понятие, как нереализованные убытки есть. С акцией пример, конечно, неплохой. Но нужен другой, ибо есть нюанс.

В представленной диаграмме, составленной на основе данных FDIC (Федеральная корпорация по страхованию вкладов), речь идет не об акциях. Речь тут идет об облигациях. В основном долгосрочных. Когда банк покупает облигации, то согласно правилам бухучета он эти бумаги учитывает двумя различными способами.

Held-to Maturity (HTM) – удерживаемые до погашения.

Available-for-sale (AFS) – доступные для торговли (продажи).

В первом случае купили оближки и забыли. Через 10 лет, к примеру, будет гашение – вот тогда и вспомним. То, что сейчас цена данной облигации упала в два раза и принесла убыток – это неважно. Он «нереализованный». Банк знает, что через 10 лет он получит полную стоимость бумаги в любом случае. А пока ему капают купоны. Вот синие столбики на диаграмме – это именно они, убытки от таких бумаг.

И если мы говорим про банки, типа Bank of America или Goldman Sachs, то вообще похер. Ну не побегут миллионы американцев немедленно снимать бабло, разрывая Голдману кассу так, что те будут вынуждены прибегнуть к распродаже HTM бумаг, реализуя «нереализуемый» убыток.

Почему же это картинка стала популярной? А из-за банкопада локальных американских банков в марте 2023.

После начала ужесточения денежно-кредитных условий отрицательная переоценка стоимости этих ценных бумаг у небольших (региональных) банков расценивалась как нереализованные убытки и в отличие от крупных банков не отражалась в регуляторном капитале. Как и в случае с портфелем HTM, она не учитывалась так же в текущих финансовых результатах, что привело к наличию у этих банков фактически скрытых потерь, которые были выявлены лишь на этапе продажи соответствующих бумаг. Кроме того, небольшие (региональные) банки были освобождены от прохождения ежегодного стресс-тестирования, что не позволило своевременно оценить последствия роста процентных ставок для их финансовой устойчивости.

Когда вкладчики местячковых банков побежали одномоментно за баблом, вот тогда жахнуло. Вот тогда действительно «нереализованные» убытки внезапно реализовались.

MarketScreen | Sponsr | Boosty

Мы со всем уважением к Голосу таки маленько поправим или, скажем так, дополним парней.

Такое понятие, как нереализованные убытки есть. С акцией пример, конечно, неплохой. Но нужен другой, ибо есть нюанс.

В представленной диаграмме, составленной на основе данных FDIC (Федеральная корпорация по страхованию вкладов), речь идет не об акциях. Речь тут идет об облигациях. В основном долгосрочных. Когда банк покупает облигации, то согласно правилам бухучета он эти бумаги учитывает двумя различными способами.

Held-to Maturity (HTM) – удерживаемые до погашения.

Available-for-sale (AFS) – доступные для торговли (продажи).

В первом случае купили оближки и забыли. Через 10 лет, к примеру, будет гашение – вот тогда и вспомним. То, что сейчас цена данной облигации упала в два раза и принесла убыток – это неважно. Он «нереализованный». Банк знает, что через 10 лет он получит полную стоимость бумаги в любом случае. А пока ему капают купоны. Вот синие столбики на диаграмме – это именно они, убытки от таких бумаг.

И если мы говорим про банки, типа Bank of America или Goldman Sachs, то вообще похер. Ну не побегут миллионы американцев немедленно снимать бабло, разрывая Голдману кассу так, что те будут вынуждены прибегнуть к распродаже HTM бумаг, реализуя «нереализуемый» убыток.

Почему же это картинка стала популярной? А из-за банкопада локальных американских банков в марте 2023.

После начала ужесточения денежно-кредитных условий отрицательная переоценка стоимости этих ценных бумаг у небольших (региональных) банков расценивалась как нереализованные убытки и в отличие от крупных банков не отражалась в регуляторном капитале. Как и в случае с портфелем HTM, она не учитывалась так же в текущих финансовых результатах, что привело к наличию у этих банков фактически скрытых потерь, которые были выявлены лишь на этапе продажи соответствующих бумаг. Кроме того, небольшие (региональные) банки были освобождены от прохождения ежегодного стресс-тестирования, что не позволило своевременно оценить последствия роста процентных ставок для их финансовой устойчивости.

Когда вкладчики местячковых банков побежали одномоментно за баблом, вот тогда жахнуло. Вот тогда действительно «нереализованные» убытки внезапно реализовались.

MarketScreen | Sponsr | Boosty

{kind=link}

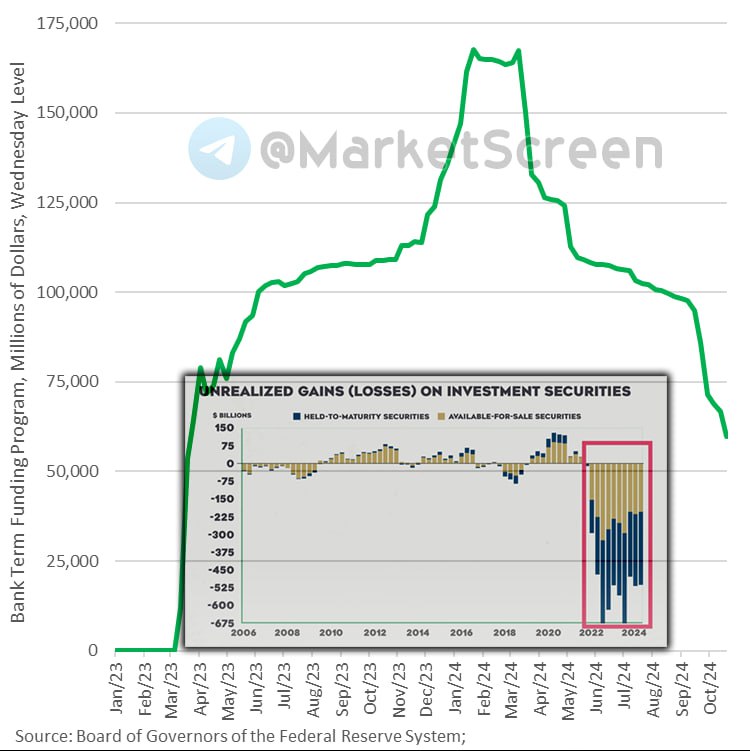

#банки #банкротства #btfp

Жахнет?

Программа срочного банковского финансирования (BTFP - Bank Term Funding Program) - программа экстренного кредитования, созданная Федеральной резервной системой в марте 2023 года для предоставления срочной ликвидности депозитным учреждениям США. Она была введена в ответ на внезапные банкротства Signature Bank и Silicon Valley Bank, которые стали крупнейшими подобными крахами со времен финансового кризиса 2008 года.

Программа BTFP предлагала займы сроком до одного года американским банкам, сберегательным ассоциациям, кредитным союзам и другим соответствующим требованиям депозитным учреждениям, которые предоставляли в качестве обеспечения казначейские обязательства США, долговые обязательства агентств, ценные бумаги, обеспеченные ипотекой (MBS), и другие соответствующие требованиям активы.

Авансы в рамках программы BTFP предоставлялись по фиксированной ставке.

Одной из причин этих банкротств банков было то, что обычно безопасные инвестиции в ценные бумаги казначейства США начали приносить убытки, поскольку процентные ставки быстро росли в ответ на инфляционное давление. Казначейские облигации имеют практически нулевой риск потери основного долга, когда они удерживаются до погашения, но цены на вторичном рынке обратно пропорциональны процентным ставкам. Эти облигации были проданы с убытком, поскольку появилась срочная потребность в денежной ликвидности, ибо надо было срочно финансировать выводы средств клиентами.

Вскоре началась паника, усиленная социальными сетями. Федеральная корпорация по страхованию вкладов (FDIC) и Федеральная резервная система были вынуждены вмешаться и спасти банки. Однако федеральное страхование вкладов от FDIC ограничено суммой в 250 000 $ на одного клиента в каждом учреждении. Большинство счетов, открытых в этих обанкротившихся банках, значительно превышали эту сумму.

Поэтому ФРС учредила программу срочного банковского финансирования для обеспечения ликвидности депозитарных учреждений США. В рамках данной программы и начали выдаваться средства под залог тех самых просевших в цене казначейских бумаг, висящих на балансах банков. Оценивались они по номиналу. Ставка по срочным авансам составляла годовую ставку индексного свопа "овернайт" плюс 10 базисных пунктов. Программа BTFP предлагала займы сроком до одного года.

Банки больше не могут запрашивать кредиты в рамках BTFP. 11 марта 2024 года программа прекратила выдачу новых кредитов.

Так это мы к чему?

Объем BTFP сейчас составляет менее 60 миллиардов долларов, и все они должны быть выплачены самое позднее к середине марта. Из диаграммы видно, как с марта объёмы пошли вниз. Ну потому что выдачи прекратились. А вот трежеря в цене никак не подросли. И убытки (нереализованные) как висели на банках, так и висят.

Мы-то чисто как зрители сидим, глазами хлопаем. А вот американский народ начинает подозревать. А что если в марте опять снова банкопад локальных банков начнётся?

MarketScreen | Sponsr | Boosty

Жахнет?

Программа срочного банковского финансирования (BTFP - Bank Term Funding Program) - программа экстренного кредитования, созданная Федеральной резервной системой в марте 2023 года для предоставления срочной ликвидности депозитным учреждениям США. Она была введена в ответ на внезапные банкротства Signature Bank и Silicon Valley Bank, которые стали крупнейшими подобными крахами со времен финансового кризиса 2008 года.

Программа BTFP предлагала займы сроком до одного года американским банкам, сберегательным ассоциациям, кредитным союзам и другим соответствующим требованиям депозитным учреждениям, которые предоставляли в качестве обеспечения казначейские обязательства США, долговые обязательства агентств, ценные бумаги, обеспеченные ипотекой (MBS), и другие соответствующие требованиям активы.

Авансы в рамках программы BTFP предоставлялись по фиксированной ставке.

Одной из причин этих банкротств банков было то, что обычно безопасные инвестиции в ценные бумаги казначейства США начали приносить убытки, поскольку процентные ставки быстро росли в ответ на инфляционное давление. Казначейские облигации имеют практически нулевой риск потери основного долга, когда они удерживаются до погашения, но цены на вторичном рынке обратно пропорциональны процентным ставкам. Эти облигации были проданы с убытком, поскольку появилась срочная потребность в денежной ликвидности, ибо надо было срочно финансировать выводы средств клиентами.

Вскоре началась паника, усиленная социальными сетями. Федеральная корпорация по страхованию вкладов (FDIC) и Федеральная резервная система были вынуждены вмешаться и спасти банки. Однако федеральное страхование вкладов от FDIC ограничено суммой в 250 000 $ на одного клиента в каждом учреждении. Большинство счетов, открытых в этих обанкротившихся банках, значительно превышали эту сумму.

Поэтому ФРС учредила программу срочного банковского финансирования для обеспечения ликвидности депозитарных учреждений США. В рамках данной программы и начали выдаваться средства под залог тех самых просевших в цене казначейских бумаг, висящих на балансах банков. Оценивались они по номиналу. Ставка по срочным авансам составляла годовую ставку индексного свопа "овернайт" плюс 10 базисных пунктов. Программа BTFP предлагала займы сроком до одного года.

Банки больше не могут запрашивать кредиты в рамках BTFP. 11 марта 2024 года программа прекратила выдачу новых кредитов.

Так это мы к чему?

Объем BTFP сейчас составляет менее 60 миллиардов долларов, и все они должны быть выплачены самое позднее к середине марта. Из диаграммы видно, как с марта объёмы пошли вниз. Ну потому что выдачи прекратились. А вот трежеря в цене никак не подросли. И убытки (нереализованные) как висели на банках, так и висят.

Мы-то чисто как зрители сидим, глазами хлопаем. А вот американский народ начинает подозревать. А что если в марте опять снова банкопад локальных банков начнётся?

MarketScreen | Sponsr | Boosty

{kind=link}

🇷🇺#банки

Еще интересный момент, отмеченный ГолдманСаками.

На прошлой неделе зафиксирован крупнейший дневной приток средств в региональные банки США. Ну в те, часть из которых еще недавно лихо гремела в тазу. В том числе и из-за того, что куча вкладчиков единомоментно решили размещенные в этих банках деньги изъять.

Понятно, по одному каком-то дню сложно делать выводы. Да и неверно. Но просто принять как наблюдение.

Кстати, именно региональные банки в США дают более менее ощутимые ставки по депозитам.

MarketScreen | Sponsr | Boosty

Еще интересный момент, отмеченный ГолдманСаками.

На прошлой неделе зафиксирован крупнейший дневной приток средств в региональные банки США. Ну в те, часть из которых еще недавно лихо гремела в тазу. В том числе и из-за того, что куча вкладчиков единомоментно решили размещенные в этих банках деньги изъять.

Понятно, по одному каком-то дню сложно делать выводы. Да и неверно. Но просто принять как наблюдение.

Кстати, именно региональные банки в США дают более менее ощутимые ставки по депозитам.

MarketScreen | Sponsr | Boosty

241125-012.png

2 MB

#банки #jpmorgan

А это, дорогие друзья, «родословная» небезызвестного банковского учреждения JP Morgan Chase.

Более 120 ключевых слияний и поглощений, начиная с Банка Манхэттена, основанного в 1799 году будущим 3-м вице-президентом США Аароном Бёрром.

А вы говорите, BlackRock. ДипСтейт. Там вся Америка натуральный спрут.

Кстати, про BlackRock у меня есть целых 5 выпусков на Sponsr и Boosty.

Картинку выкладываю файлом, а не картинкой, ибо большая. И при уменьшении размера Телегой ничего не будет видно.

MarketScreen | Sponsr | Boosty

А это, дорогие друзья, «родословная» небезызвестного банковского учреждения JP Morgan Chase.

Более 120 ключевых слияний и поглощений, начиная с Банка Манхэттена, основанного в 1799 году будущим 3-м вице-президентом США Аароном Бёрром.

А вы говорите, BlackRock. ДипСтейт. Там вся Америка натуральный спрут.

Кстати, про BlackRock у меня есть целых 5 выпусков на Sponsr и Boosty.

Картинку выкладываю файлом, а не картинкой, ибо большая. И при уменьшении размера Телегой ничего не будет видно.

MarketScreen | Sponsr | Boosty

#банки #кредиты

Ключевые показатели банковского сектора РФ в октябре 2024.

В родной стране в настоящий момент 355 действующих кредитных организаций. Из них 13 системно значимых.

Корпоративные кредиты

Прирост портфеля: 2,3%. До 86,7 трлн ₽.

Более трети прироста обеспечили кредиты на финансирование инвестиционных проектов, денежные потоки по которым будут поступать в будущем.

Розничные кредиты

Ипотека замедлилась до 0,7% с 0,9% в сентябре. Объем портфеля – 19,9 трлн ₽. На господдержку пришлось 70% всех выдач. Выдачи рыночной ипотеки выросли на 14%, до ~117 млрд до 103 млрд ₽. Безбашенные юниты.

Портфель потребительских кредитов сократился на 0,3%.

Автокредитование значительно замедлилось (до +1,9% с +5,2% в сентябре).

Просрочка

Проблемные кредиты в корпоративном кредитовании сократились на 0,1 п.п. (до 4,0%).

Проблемные кредиты в розничном секторе наеборот выросли на 0,1 п.п. (до 4,3%).

Вклады

Объем остатков – 52,9 трлн ₽. Прирост: +1,3% за месяц.

Прибыль

Чистая прибыль сектора – 348 млрд ₽, что на 4% выше сентябрьских результатов.

MarketScreen | Sponsr | Boosty

Ключевые показатели банковского сектора РФ в октябре 2024.

В родной стране в настоящий момент 355 действующих кредитных организаций. Из них 13 системно значимых.

Корпоративные кредиты

Прирост портфеля: 2,3%. До 86,7 трлн ₽.

Более трети прироста обеспечили кредиты на финансирование инвестиционных проектов, денежные потоки по которым будут поступать в будущем.

Розничные кредиты

Ипотека замедлилась до 0,7% с 0,9% в сентябре. Объем портфеля – 19,9 трлн ₽. На господдержку пришлось 70% всех выдач. Выдачи рыночной ипотеки выросли на 14%, до ~117 млрд до 103 млрд ₽. Безбашенные юниты.

Портфель потребительских кредитов сократился на 0,3%.

Автокредитование значительно замедлилось (до +1,9% с +5,2% в сентябре).

Просрочка

Проблемные кредиты в корпоративном кредитовании сократились на 0,1 п.п. (до 4,0%).

Проблемные кредиты в розничном секторе наеборот выросли на 0,1 п.п. (до 4,3%).

Вклады

Объем остатков – 52,9 трлн ₽. Прирост: +1,3% за месяц.

Прибыль

Чистая прибыль сектора – 348 млрд ₽, что на 4% выше сентябрьских результатов.

MarketScreen | Sponsr | Boosty

{kind=link}

🇷🇺 #банки #кредитование

Ключевые показатели банковского сектора РФ в ноябре 2024 года.

В ноябре! А Банк России видит и декабрь.

Действующих кредитных организаций в стране – 354. Из них 13 СЗКО (системно значимых).

Корпоративные кредиты.

Рост замедлился до 0,8% после 2,3% в октябре. Треть прироста – кредиты застройщикам.

Розничные кредиты.

▪️ Ипотека замедлилась (по предварительным данным) до 0,4 с 0,7%.

▪️ Прирост потребительского кредитования: +0,1% после сокращения на 0,3% в октябре.

▪️ Выдачи рыночной ипотеки сократились на 40%.

▪️ Прирост в автокредитовании: +1,2% после 1,9% в октябре. В марте-сентябре ежемесячный прирост был 4-5%.

▪️ Доля проблемных кредитов в октябре практически не изменилась (4,3% в рознице и 3,8% у корпоратов).

Облигации.

Объем банковских вложений в облигации – 22,1 трлн ₽. +2,9% к октябрю.

Вклады.

▪️ Объем остатков: 53,9 трлн ₽. +1,2% к октябрю.

▪️ С начала года граждане принесли 8 трлн ₽ (+17,6%), что почти в 2 раза превышает результат за тот же период прошлого года.

Чистая прибыль.

518 млрд ₽, что в 1,5 раза выше результата октября. В основном увеличение произошло за счет положительной переоценки валюты (140 млрд).

MarketScreen | Sponsr | Boosty

Ключевые показатели банковского сектора РФ в ноябре 2024 года.

В ноябре! А Банк России видит и декабрь.

Действующих кредитных организаций в стране – 354. Из них 13 СЗКО (системно значимых).

Корпоративные кредиты.

Рост замедлился до 0,8% после 2,3% в октябре. Треть прироста – кредиты застройщикам.

Розничные кредиты.

▪️ Ипотека замедлилась (по предварительным данным) до 0,4 с 0,7%.

▪️ Прирост потребительского кредитования: +0,1% после сокращения на 0,3% в октябре.

▪️ Выдачи рыночной ипотеки сократились на 40%.

▪️ Прирост в автокредитовании: +1,2% после 1,9% в октябре. В марте-сентябре ежемесячный прирост был 4-5%.

▪️ Доля проблемных кредитов в октябре практически не изменилась (4,3% в рознице и 3,8% у корпоратов).

Облигации.

Объем банковских вложений в облигации – 22,1 трлн ₽. +2,9% к октябрю.

Вклады.

▪️ Объем остатков: 53,9 трлн ₽. +1,2% к октябрю.

▪️ С начала года граждане принесли 8 трлн ₽ (+17,6%), что почти в 2 раза превышает результат за тот же период прошлого года.

Чистая прибыль.

518 млрд ₽, что в 1,5 раза выше результата октября. В основном увеличение произошло за счет положительной переоценки валюты (140 млрд).

MarketScreen | Sponsr | Boosty

{kind=link}

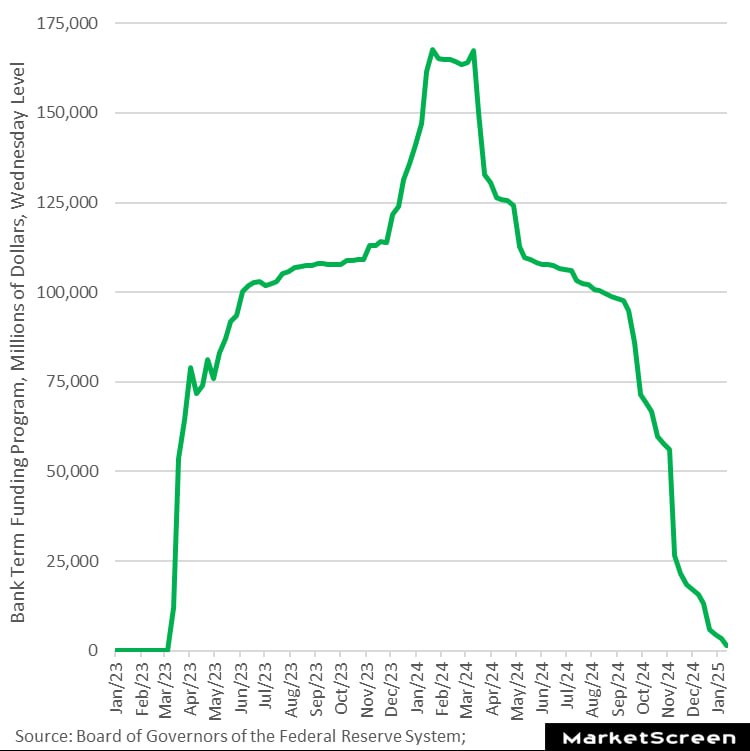

#банки #банкротства #btfp

Ну вот и всё. Кончилась.

Программа срочного банковского финансирования (BTFP - Bank Term Funding Program).

программа экстренного кредитования, созданная Федеральной резервной системой в марте 2023 года для предоставления срочной ликвидности депозитным учреждениям США. Она была введена в ответ на внезапные банкротства Signature Bank и Silicon Valley Bank, которые стали крупнейшими подобными крахами со времен финансового кризиса 2008 года.

Программа BTFP предлагала займы сроком до одного года американским банкам, сберегательным ассоциациям, кредитным союзам и другим соответствующим требованиям депозитным учреждениям, которые предоставляли в качестве обеспечения казначейские обязательства США, долговые обязательства агентств, ценные бумаги, обеспеченные ипотекой (MBS), и другие соответствующие требованиям активы.

Авансы в рамках программы BTFP предоставлялись по фиксированной ставке.

Одной из причин этих банкротств банков было то, что обычно безопасные инвестиции в ценные бумаги казначейства США начали приносить убытки, поскольку процентные ставки быстро росли в ответ на инфляционное давление. Казначейские облигации имеют практически нулевой риск потери основного долга, когда они удерживаются до погашения, но цены на вторичном рынке обратно пропорциональны процентным ставкам. Эти облигации были проданы с убытком, поскольку появилась срочная потребность в денежной ликвидности, ибо надо было срочно финансировать выводы средств клиентами.

Вскоре началась паника, усиленная социальными сетями. Федеральная корпорация по страхованию вкладов (FDIC) и Федеральная резервная система были вынуждены вмешаться и спасти банки. Однако федеральное страхование вкладов от FDIC ограничено суммой в 250 000 $ на одного клиента в каждом учреждении. Большинство счетов, открытых в этих обанкротившихся банках, значительно превышали эту сумму.

Поэтому ФРС учредила программу срочного банковского финансирования для обеспечения ликвидности депозитарных учреждений США. В рамках данной программы и начали выдаваться средства под залог тех самых просевших в цене казначейских бумаг, висящих на балансах банков. Оценивались они по номиналу. Ставка по срочным авансам составляла годовую ставку индексного свопа "овернайт" плюс 10 базисных пунктов. Программа BTFP предлагала займы сроком до одного года.

Банки больше не могут запрашивать кредиты в рамках BTFP. 11 марта 2024 года программа прекратила выдачу новых кредитов.

Как мы видели на прошлой неделе, доходность американских трежериз снова недалеко от своих недавних максимумов. А значит, цены их не выросли. А значит, убытки (нереализованные) как висели на банках, так и висят.

Хотеть новый банкопад! Подать!

MarketScreen | Sponsr | Boosty

Ну вот и всё. Кончилась.

Программа срочного банковского финансирования (BTFP - Bank Term Funding Program).

программа экстренного кредитования, созданная Федеральной резервной системой в марте 2023 года для предоставления срочной ликвидности депозитным учреждениям США. Она была введена в ответ на внезапные банкротства Signature Bank и Silicon Valley Bank, которые стали крупнейшими подобными крахами со времен финансового кризиса 2008 года.

Программа BTFP предлагала займы сроком до одного года американским банкам, сберегательным ассоциациям, кредитным союзам и другим соответствующим требованиям депозитным учреждениям, которые предоставляли в качестве обеспечения казначейские обязательства США, долговые обязательства агентств, ценные бумаги, обеспеченные ипотекой (MBS), и другие соответствующие требованиям активы.

Авансы в рамках программы BTFP предоставлялись по фиксированной ставке.

Одной из причин этих банкротств банков было то, что обычно безопасные инвестиции в ценные бумаги казначейства США начали приносить убытки, поскольку процентные ставки быстро росли в ответ на инфляционное давление. Казначейские облигации имеют практически нулевой риск потери основного долга, когда они удерживаются до погашения, но цены на вторичном рынке обратно пропорциональны процентным ставкам. Эти облигации были проданы с убытком, поскольку появилась срочная потребность в денежной ликвидности, ибо надо было срочно финансировать выводы средств клиентами.

Вскоре началась паника, усиленная социальными сетями. Федеральная корпорация по страхованию вкладов (FDIC) и Федеральная резервная система были вынуждены вмешаться и спасти банки. Однако федеральное страхование вкладов от FDIC ограничено суммой в 250 000 $ на одного клиента в каждом учреждении. Большинство счетов, открытых в этих обанкротившихся банках, значительно превышали эту сумму.

Поэтому ФРС учредила программу срочного банковского финансирования для обеспечения ликвидности депозитарных учреждений США. В рамках данной программы и начали выдаваться средства под залог тех самых просевших в цене казначейских бумаг, висящих на балансах банков. Оценивались они по номиналу. Ставка по срочным авансам составляла годовую ставку индексного свопа "овернайт" плюс 10 базисных пунктов. Программа BTFP предлагала займы сроком до одного года.

Банки больше не могут запрашивать кредиты в рамках BTFP. 11 марта 2024 года программа прекратила выдачу новых кредитов.

Как мы видели на прошлой неделе, доходность американских трежериз снова недалеко от своих недавних максимумов. А значит, цены их не выросли. А значит, убытки (нереализованные) как висели на банках, так и висят.

Хотеть новый банкопад! Подать!

MarketScreen | Sponsr | Boosty

{kind=link}

🇷🇺#банки #познавательное #активы

А давно у нас американские банки не гремели в тазу.

На этой инфографике представлены 25 крупнейших банков США по размеру общих активов по состоянию на 4 квартал 2024 года. Активы включают денежные средства, кредиты, инвестиции в ценные бумаги и различные другие активы, например недвижимость.

Данные взяты из S&P Global Market Intelligence и основаны на нормативных документах по состоянию на 31 декабря 2024 года.

▪️ JPMorgan Chase остается крупнейшим банком США с активами в размере 4,0 триллиона долларов.

▪️ Совокупные активы четырех крупнейших банков - JPMorgan Chase, Bank of America, Citigroup и Wells Fargo - сократились на 2,9%, или на 339,7 млрд долларов, за квартал.

▪️ Goldman Sachs и Morgan Stanley, крупнейшие инвестиционные банки, заняли 5-е и 6-е места, владея активами в размере 1,7 и 1,2 триллиона долларов соответственно.

▪️ Среди региональных банков лидирует U.S. Bancorp, занимающий 7-е место с активами в 678 млрд долларов.

▪️ В совокупности активы 25 крупнейших банков составляют 21,1 триллиона долларов, что эквивалентно примерно 91 % реального ВВП США в 2024 году (23,3 триллиона долларов).

На сокращение банковских балансов в IV квартале 2024 года повлияло множество факторов, включая ужесточение денежно-кредитной политики, снижение спроса на кредиты из-за высокой стоимости заимствований и общее замедление кредитной экспансии банков.

MarketScreen | Sponsr | Boosty

А давно у нас американские банки не гремели в тазу.

На этой инфографике представлены 25 крупнейших банков США по размеру общих активов по состоянию на 4 квартал 2024 года. Активы включают денежные средства, кредиты, инвестиции в ценные бумаги и различные другие активы, например недвижимость.

Данные взяты из S&P Global Market Intelligence и основаны на нормативных документах по состоянию на 31 декабря 2024 года.

▪️ JPMorgan Chase остается крупнейшим банком США с активами в размере 4,0 триллиона долларов.

▪️ Совокупные активы четырех крупнейших банков - JPMorgan Chase, Bank of America, Citigroup и Wells Fargo - сократились на 2,9%, или на 339,7 млрд долларов, за квартал.

▪️ Goldman Sachs и Morgan Stanley, крупнейшие инвестиционные банки, заняли 5-е и 6-е места, владея активами в размере 1,7 и 1,2 триллиона долларов соответственно.

▪️ Среди региональных банков лидирует U.S. Bancorp, занимающий 7-е место с активами в 678 млрд долларов.

▪️ В совокупности активы 25 крупнейших банков составляют 21,1 триллиона долларов, что эквивалентно примерно 91 % реального ВВП США в 2024 году (23,3 триллиона долларов).

На сокращение банковских балансов в IV квартале 2024 года повлияло множество факторов, включая ужесточение денежно-кредитной политики, снижение спроса на кредиты из-за высокой стоимости заимствований и общее замедление кредитной экспансии банков.

MarketScreen | Sponsr | Boosty

{kind=link}

#банки

Что у нас в стране по банковскому сектору в марте?

Подробно у Банка России в информационно-аналитическом материале «О развитии банковского сектора Российской Федерации в марте 2025 года».

А мы ключевые моменты посмотрим.

В стране у нас 351 действующая кредитная организация. Из которых 11 системно значимых.

Корпоративные кредиты

Рост портфеля на 0,9%. Его объем: 85,6 трлн ₽. Рост связан в основном с уплатой крупных налогов за 2024 год – НДД нефтегазовых компаний и налога на прибыль.

Розничные кредиты

Ипотечный портфель увеличился на 0,3%. Растут выдачи по «Семейной ипотеке» – 197 млрд в марте против февральских 174.

Выдача рыночной ипотеки низкая – 33 млрд ₽.

Потребительское кредитование продолжает сокращаться. -0,3% в марте, -0,9% в феврале. Объем портфеля – 13,9 трлн ₽.

Инвестирование

Банки сократили вложения в ОФЗ на 0,1 трлн ₽. Продали на 0,3 трлн, выкупили новые выпуски на 0,2 трлн ₽.

Фондирование

Замедлился рост средств населения. +0,8% против +1,9% в феврале. Но он есть. Рост. Объем остатков: 57,9 трлн ₽.

Прибыль

244 млрд ₽. Сие на 14% выше февральской. Не забываем, что на прибыль продолжает влиять убыток от валютной переоценки.

MarketScreen | Sponsr | Boosty

Что у нас в стране по банковскому сектору в марте?

Подробно у Банка России в информационно-аналитическом материале «О развитии банковского сектора Российской Федерации в марте 2025 года».

А мы ключевые моменты посмотрим.

В стране у нас 351 действующая кредитная организация. Из которых 11 системно значимых.

Корпоративные кредиты

Рост портфеля на 0,9%. Его объем: 85,6 трлн ₽. Рост связан в основном с уплатой крупных налогов за 2024 год – НДД нефтегазовых компаний и налога на прибыль.

Розничные кредиты

Ипотечный портфель увеличился на 0,3%. Растут выдачи по «Семейной ипотеке» – 197 млрд в марте против февральских 174.

Выдача рыночной ипотеки низкая – 33 млрд ₽.

Потребительское кредитование продолжает сокращаться. -0,3% в марте, -0,9% в феврале. Объем портфеля – 13,9 трлн ₽.

Инвестирование

Банки сократили вложения в ОФЗ на 0,1 трлн ₽. Продали на 0,3 трлн, выкупили новые выпуски на 0,2 трлн ₽.

Фондирование

Замедлился рост средств населения. +0,8% против +1,9% в феврале. Но он есть. Рост. Объем остатков: 57,9 трлн ₽.

Прибыль

244 млрд ₽. Сие на 14% выше февральской. Не забываем, что на прибыль продолжает влиять убыток от валютной переоценки.

MarketScreen | Sponsr | Boosty

{kind=link}

#запад #банки #creditsuisse

Потрещим шаблонами, дорогие друзья?

Помните дивный швейцарский банковский столп под названием Credit Suisse? Который пару лет тому назад загремел в тазу и ушел в руки UBS. У нас же западный мир целиком и полностью независимый. И законопослушный. А в Швейцарии еще была банковская тайна.

В 2014 году Credit Suisse согласился выплатить 2,6 млрд долларов - на тот момент это была самая высокая выплата в рамках уголовного налогового дела, возбужденного Минюстом США, - за помощь американским налогоплательщикам в подаче ложных деклараций.

И вот опять.

Credit Suisse согласился заплатить $511 млн и признать себя виновным в том, что помог американским налогоплательщикам скрыть от властей более $4 млрд по соглашению с Министерством юстиции США, признав, что нарушил сделку, заключенную десять лет назад по аналогичным причинам.

Т.е. смотрите. мировой системно значимый банк влетает под американское правосудие, получает ахулиард штрафов. И через несколько лет такой – ну что, а давайте еще раз попробуем. И опять влетает. Прошаренные швейцарские банкиры.

Здесь многое прекрасно. Прекрасен радужный волшебный мир, в котором разрушены любые, декларируемые этим миром свободы и достижения. Прекрасны граждане этого мира, известные своим законопослушанием и в то же самое время скрывающие доходы от своего родного государства, чтобы не платить ему налоги. Прекрасны грабли, на которые снова и в очередной раз.

«Среди прочих мошеннических действий банкиры Credit Suisse фальсифицировали записи, оформляли фиктивные документы на пожертвования и обслуживали счета на сумму более 1 миллиарда долларов без документального подтверждения соблюдения налогового законодательства», - говорится в заявлении Минюста США.

В 2023 году комитет Сената США обнаружил, что Credit Suisse был причастен к помощи сверхбогатым американцам в уклонении от уплаты налогов, и что он не сообщил о секретных офшорных счетах на сумму около $100 млн, принадлежащих одной семье американских налогоплательщиков.

Бывшие сотрудники Credit Suisse, первоначально сообщившие о незаконной деятельности банка, заявили, что уклонение от уплаты налогов продолжалось «и после заключения соглашения о признании вины и вынесения приговора».

Швейцарцы, наверное, одно из главных разочарований последних десятилетий. Натурально, анекдот про овцу. А ведь какая была репутация. А сейчас что? Альпийские луга да коровы?

MarketScreen | Sponsr | Boosty

Потрещим шаблонами, дорогие друзья?

Помните дивный швейцарский банковский столп под названием Credit Suisse? Который пару лет тому назад загремел в тазу и ушел в руки UBS. У нас же западный мир целиком и полностью независимый. И законопослушный. А в Швейцарии еще была банковская тайна.

В 2014 году Credit Suisse согласился выплатить 2,6 млрд долларов - на тот момент это была самая высокая выплата в рамках уголовного налогового дела, возбужденного Минюстом США, - за помощь американским налогоплательщикам в подаче ложных деклараций.

И вот опять.

Credit Suisse согласился заплатить $511 млн и признать себя виновным в том, что помог американским налогоплательщикам скрыть от властей более $4 млрд по соглашению с Министерством юстиции США, признав, что нарушил сделку, заключенную десять лет назад по аналогичным причинам.

Т.е. смотрите. мировой системно значимый банк влетает под американское правосудие, получает ахулиард штрафов. И через несколько лет такой – ну что, а давайте еще раз попробуем. И опять влетает. Прошаренные швейцарские банкиры.

Здесь многое прекрасно. Прекрасен радужный волшебный мир, в котором разрушены любые, декларируемые этим миром свободы и достижения. Прекрасны граждане этого мира, известные своим законопослушанием и в то же самое время скрывающие доходы от своего родного государства, чтобы не платить ему налоги. Прекрасны грабли, на которые снова и в очередной раз.

«Среди прочих мошеннических действий банкиры Credit Suisse фальсифицировали записи, оформляли фиктивные документы на пожертвования и обслуживали счета на сумму более 1 миллиарда долларов без документального подтверждения соблюдения налогового законодательства», - говорится в заявлении Минюста США.

В 2023 году комитет Сената США обнаружил, что Credit Suisse был причастен к помощи сверхбогатым американцам в уклонении от уплаты налогов, и что он не сообщил о секретных офшорных счетах на сумму около $100 млн, принадлежащих одной семье американских налогоплательщиков.

Бывшие сотрудники Credit Suisse, первоначально сообщившие о незаконной деятельности банка, заявили, что уклонение от уплаты налогов продолжалось «и после заключения соглашения о признании вины и вынесения приговора».

Швейцарцы, наверное, одно из главных разочарований последних десятилетий. Натурально, анекдот про овцу. А ведь какая была репутация. А сейчас что? Альпийские луга да коровы?

MarketScreen | Sponsr | Boosty

{kind=link}