Издание «Insider Monkey» сделало топ-5 самых быстрорастущих финтех-компаний в мире. О многих из них вы наверняка слышали. Тем не менее, если вы все еще сомневались, думали, инвестировать в них или нет, то, надеемся, что этот пост позволит вам решиться и прикупить немного акций.

5️⃣ Lufax Holding Ltd (NYSE:LU)

Рыночная капитализация: $40 млрд

Lufax — китайская компания, которая занимается онлайн-кредитованием малого бизнеса, а также простым потребителям. Кроме того, Lufax еще и оказывает услуги по управлению личными финансами. При помощи p2p-кредитования компания конвертирует сбережения населения в кредитные продукты для малого бизнеса.

4️⃣Adyen N.V. (AMS: ADYEY)

Рыночная капитализация: $80 млрд

Adyen — голландская компания,, которая помогает предприятиям проводить платежи в точках продаж. Кроме того, Adyen позволяет предприятиям получать онлайн-платежи. В 2020 году выручка Adyen увеличилась на 22%, несмотря на влияние пандемии на экономику.

3️⃣Ant Financial (Ant Group)

Рыночная капитализация: $108 млрд

Компания, которая не нуждается в представлении. Группа владеет Alipay — крупнейшей в мире платформой для цифровых платежей. Прогнозируется, что уже к концу 2022 года выручка Ant Group увеличится в два раза из-за колоссальных темпов роста компании.

2️⃣STRIPE

Рыночная капитализация: $115 млрд

Американская финтех-компания, которая работает в сфере платежей. Она дает возможность принимать онлайн-платежи на своем сайте как физическим лицам, так и бизнесу. И пусть в России и странах СНГ она не работает, тем не менее, её влияние и потенциал на международной арене невероятен.

1️⃣Paypal Holdings Inc. (NASDAQ:PYPL)

Рыночная капитализация: $340 млрд

Детище Илона Маска, которое было создано более 20 лет назад, успело заработать огромную репутацию в финансовом мире. PayPal — одна из самых популярных платежных систем в мире. И, учитывая её активность в криптоиндустрии в последнее время, даже дураку становится понятно, какой огромный потенциал она имеет.

5️⃣ Lufax Holding Ltd (NYSE:LU)

Рыночная капитализация: $40 млрд

Lufax — китайская компания, которая занимается онлайн-кредитованием малого бизнеса, а также простым потребителям. Кроме того, Lufax еще и оказывает услуги по управлению личными финансами. При помощи p2p-кредитования компания конвертирует сбережения населения в кредитные продукты для малого бизнеса.

4️⃣Adyen N.V. (AMS: ADYEY)

Рыночная капитализация: $80 млрд

Adyen — голландская компания,, которая помогает предприятиям проводить платежи в точках продаж. Кроме того, Adyen позволяет предприятиям получать онлайн-платежи. В 2020 году выручка Adyen увеличилась на 22%, несмотря на влияние пандемии на экономику.

3️⃣Ant Financial (Ant Group)

Рыночная капитализация: $108 млрд

Компания, которая не нуждается в представлении. Группа владеет Alipay — крупнейшей в мире платформой для цифровых платежей. Прогнозируется, что уже к концу 2022 года выручка Ant Group увеличится в два раза из-за колоссальных темпов роста компании.

2️⃣STRIPE

Рыночная капитализация: $115 млрд

Американская финтех-компания, которая работает в сфере платежей. Она дает возможность принимать онлайн-платежи на своем сайте как физическим лицам, так и бизнесу. И пусть в России и странах СНГ она не работает, тем не менее, её влияние и потенциал на международной арене невероятен.

1️⃣Paypal Holdings Inc. (NASDAQ:PYPL)

Рыночная капитализация: $340 млрд

Детище Илона Маска, которое было создано более 20 лет назад, успело заработать огромную репутацию в финансовом мире. PayPal — одна из самых популярных платежных систем в мире. И, учитывая её активность в криптоиндустрии в последнее время, даже дураку становится понятно, какой огромный потенциал она имеет.

Insider Monkey

5 Fastest-Growing Fintech Companies

In this article, we discuss the 5 Fastest-Growing Fintech Companies. If you want to read our detailed analysis of these companies and the growth and future prospects of the fintech industry, go directly... - Part 5

Питер Шифф, президент американской брокерской компании Euro Pacific Capital Inc., назвал биткоин чушью. Илон Маск ему популярно объяснил, почему он не прав и что такое «деньги» на самом деле.

Казалось бы, президент брокерской компании уж точно должен лучше других разбираться в финансах. Но не в случае Питера Шиффа. Вот что он заявил: «Я согласен и просто думаю, что биткоин, который является цифровым фиатом, даже большая чушь, чем бумажный фиат, выпущенный центральными банками. Золото — это не чушь. Это настоящие деньги и лучше обоих!»

С одной стороны, Шифф может быть прав. Ведь бумажки от ЦБ и какие-то цифры в интернете сложно назвать чем-то ценным. Другое дело золото, которое ты можешь пощупать, потрогать, показать остальным. Настоящие деньги, не так ли?

Не все так просто. Сегодня, при покупке золота, вы не получаете ни слитков, ни еще чего-то — только электронное сообщение о том, что вы теперь владелец драгметалла. И всё. Так чем же это отличается от того же биткоина? Абсолютно ничем. И то, и другое, и фиат — всё это и есть «настоящие деньги», как выразился Шифф.

«Деньги — это всего лишь данные, которые позволяют нам избежать неудобств бартера. Эти данные, как и все, подвержены задержкам и ошибкам. Система будет развиваться до того, что минимизирует и то, и другое», — отметил Илон Маск в Твиттере.

Странно, что подобное приходится разъяснять 57-летнему Питеру Шиффу, который уже десятки лет варится в финансовой теме. А вообще, его ненависть к биткоину можно понять — мало кто после потери всех своих сбережений в биткоине сможет потом лояльно относиться к первой криптовалюте 🤷♂️

Казалось бы, президент брокерской компании уж точно должен лучше других разбираться в финансах. Но не в случае Питера Шиффа. Вот что он заявил: «Я согласен и просто думаю, что биткоин, который является цифровым фиатом, даже большая чушь, чем бумажный фиат, выпущенный центральными банками. Золото — это не чушь. Это настоящие деньги и лучше обоих!»

С одной стороны, Шифф может быть прав. Ведь бумажки от ЦБ и какие-то цифры в интернете сложно назвать чем-то ценным. Другое дело золото, которое ты можешь пощупать, потрогать, показать остальным. Настоящие деньги, не так ли?

Не все так просто. Сегодня, при покупке золота, вы не получаете ни слитков, ни еще чего-то — только электронное сообщение о том, что вы теперь владелец драгметалла. И всё. Так чем же это отличается от того же биткоина? Абсолютно ничем. И то, и другое, и фиат — всё это и есть «настоящие деньги», как выразился Шифф.

«Деньги — это всего лишь данные, которые позволяют нам избежать неудобств бартера. Эти данные, как и все, подвержены задержкам и ошибкам. Система будет развиваться до того, что минимизирует и то, и другое», — отметил Илон Маск в Твиттере.

Странно, что подобное приходится разъяснять 57-летнему Питеру Шиффу, который уже десятки лет варится в финансовой теме. А вообще, его ненависть к биткоину можно понять — мало кто после потери всех своих сбережений в биткоине сможет потом лояльно относиться к первой криптовалюте 🤷♂️

Twitter

Elon Musk

@PeterSchiff An email saying you have gold is not the same as having gold. You might as well have crypto. Money is just data that allows us to avoid the inconvenience of barter. That data, like all data, is subject to latency & error. The system will evolve…

Forwarded from О чём говорят Бурлаковы

Perseverance переводится как «упорство, настойчивость». Смотрели видео с Марса?

Anonymous Poll

40%

смотрел, очень интересно, радует качество, наличие цвета и звука

37%

видел только статичные фотографии в статьях и новостных заметках

13%

не слышал об этой марсианской экспедиции / не интересуюсь космосом

9%

видел, и не впечатлён: в фильмах Звягинцева всё точно так же

Компания RBSA Advisor выпустила отчет, согласно которому Индия стала одним из самых быстрорастущих финтех-рынков в мире. За II квартал 2020 года Индия привлекла почти $647 млн инвестиций в ходе 33-х финтех-сделок. Для сравнения, в Китае за аналогичный период было привлечено всего $285 млн.

Кроме того, в стране наблюдается резкий рост финтех-компаний. Согласно отчету MEDICI India Fintech Report, с 2010 по 2015 год было основано 1216 новых финтех-стартапов. И даже сегодня их количество продолжает расти. На данный момент в Индии насчитывается всего около 2174 финтех-стартапов.

За последние 4,5 года общий объем инвестиций в индийскую финтех-индустрию превысил $10 млрд. При этом, пандемия только положительно повлияла на это — рост инвестиций в финтех составил 60%. То есть, если за первые полгода 2019 года финтех-компании Индии получали инвестиции в размере $919 млн, то за аналогичный период 2020-го года стартапы получили $1,46 млрд.

Главный вопрос: почему в Индии у финтех-компаний все так хорошо? А ответ проще простого: отрасль активно поддерживается правительством и регулирующими органами. Например, было введено предоставление нескольких лицензий для дифференцированного банковского обслуживания малым финансовым банкам, а также ряд других мер.

На примере Индии видно, как важна поддержка государства для финтех-отрасли — с ней индустрия развивается в разы быстрее.

Кроме того, в стране наблюдается резкий рост финтех-компаний. Согласно отчету MEDICI India Fintech Report, с 2010 по 2015 год было основано 1216 новых финтех-стартапов. И даже сегодня их количество продолжает расти. На данный момент в Индии насчитывается всего около 2174 финтех-стартапов.

За последние 4,5 года общий объем инвестиций в индийскую финтех-индустрию превысил $10 млрд. При этом, пандемия только положительно повлияла на это — рост инвестиций в финтех составил 60%. То есть, если за первые полгода 2019 года финтех-компании Индии получали инвестиции в размере $919 млн, то за аналогичный период 2020-го года стартапы получили $1,46 млрд.

Главный вопрос: почему в Индии у финтех-компаний все так хорошо? А ответ проще простого: отрасль активно поддерживается правительством и регулирующими органами. Например, было введено предоставление нескольких лицензий для дифференцированного банковского обслуживания малым финансовым банкам, а также ряд других мер.

На примере Индии видно, как важна поддержка государства для финтех-отрасли — с ней индустрия развивается в разы быстрее.

The Fintech Times

India Has Become One of the Biggest Fintech Markets in Both Asia and Globally | The Fintech Times

India is amongst the fastest growing fintech markets in the world according to a new report from RBSA Advisors

Таксисты ещё год назад предсказывали доллар по сто рублей. Кажется, у каждого из них есть «свой человечек там». При этом их рассуждения зачастую не сильно отличаются от доводов псевдоэкспертов, результат которых - только мигрень.

Но мы знаем отличное место - это канал «Бла-бла-номика», где без лишних потуг и экзистенциального катарсиса настоящие эксперты просто и доступно рассказывают о самых сложных экономических процессах. Подписывайтесь: @blablanomika

Но мы знаем отличное место - это канал «Бла-бла-номика», где без лишних потуг и экзистенциального катарсиса настоящие эксперты просто и доступно рассказывают о самых сложных экономических процессах. Подписывайтесь: @blablanomika

Telegram

Бла-бла-номика

О российской экономике начистоту и без компромиссов. Самая вдумчивая аналитика от беспощадных критиков. Против полумер и псевдостратегий

Обратная связь: @blablanomika_bot

Обратная связь: @blablanomika_bot

Время шло и мы сами не заметили, как осталась всего неделя до конца зимы. А это значит, что настало время для последнего зимнего дайджеста новостей за неделю!

Ozon учредил свою микрофинансовую организацию «Озон Кредит». Теперь компании не придется отдавать часть своей доли банкам — все кредиты на товары можно будет проводить через свою МФО. Как следствие, доходы станут выше, а стоимость кредитов для клиентов — ниже. Ну, в лучшем случае.

Почему на самом деле IPO Ant Group так и не состоялось? Если, отвечая на этот вопрос, вы думаете, что дело было в критике финансовых регуляторов от Джека Ма, то настоятельно рекомендуем почитать вот этот пост. Тут замешана китайская политика. Суровая и беспощадная.

На прошлой неделе рыночная капитализация Тинькофф Банка достигла невероятной цифры в $10 млрд. Чтобы отпраздновать это, банк решил устроить себе выходной — в мобильных приложениях и веб-страницах банка были сбои, которые не пускали клиентов в систему. В результате, инвесторы, не сумевшие закрыть позиции вовремя, потеряли миллионы рублей.

ЦБ предложил сделать сервис по начислению зарплаты по номеру телефона через СБП. Долой длинные и неудобные банковские счета! В общем, новый сервис позволит получать деньги на карту того банка, который будет удобен самому работнику. Почему это хорошо и когда сервис начнет работу, можно почитать здесь.

Оценка криптовалютной биржи Coinbase выросла до $100 млрд. Такую оценку компания получила после продажи части акций на частном рынке. И это биржа еще даже не стала публичной! Какую оценку она получит после прямого листинга, остается только догадываться.

Вот и всё! Желаем тебе, мамкин финансист, отработать последнюю зимнюю неделю максимально продуктивно!

Ozon учредил свою микрофинансовую организацию «Озон Кредит». Теперь компании не придется отдавать часть своей доли банкам — все кредиты на товары можно будет проводить через свою МФО. Как следствие, доходы станут выше, а стоимость кредитов для клиентов — ниже. Ну, в лучшем случае.

Почему на самом деле IPO Ant Group так и не состоялось? Если, отвечая на этот вопрос, вы думаете, что дело было в критике финансовых регуляторов от Джека Ма, то настоятельно рекомендуем почитать вот этот пост. Тут замешана китайская политика. Суровая и беспощадная.

На прошлой неделе рыночная капитализация Тинькофф Банка достигла невероятной цифры в $10 млрд. Чтобы отпраздновать это, банк решил устроить себе выходной — в мобильных приложениях и веб-страницах банка были сбои, которые не пускали клиентов в систему. В результате, инвесторы, не сумевшие закрыть позиции вовремя, потеряли миллионы рублей.

ЦБ предложил сделать сервис по начислению зарплаты по номеру телефона через СБП. Долой длинные и неудобные банковские счета! В общем, новый сервис позволит получать деньги на карту того банка, который будет удобен самому работнику. Почему это хорошо и когда сервис начнет работу, можно почитать здесь.

Оценка криптовалютной биржи Coinbase выросла до $100 млрд. Такую оценку компания получила после продажи части акций на частном рынке. И это биржа еще даже не стала публичной! Какую оценку она получит после прямого листинга, остается только догадываться.

Вот и всё! Желаем тебе, мамкин финансист, отработать последнюю зимнюю неделю максимально продуктивно!

{kind=link}

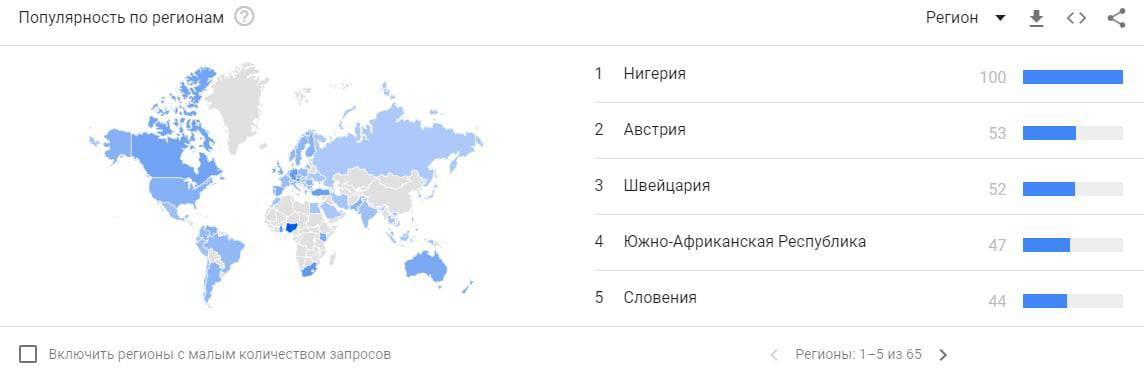

Биткоин обновляет свои рекорды! И нет, в этот раз не по капитализации или по стоимости монеты, а по количеству упоминаний в Твиттере.

С 7 по 14 февраля количество твитов про биткоин составило более 675 тысяч. Прошлый рекорд был 10 января — тогда за неделю пользователи Твиттера упомянули биткоин 576 тысяч раз. То есть, новый рекорд опережает предыдущий более чем на 17%. Кроме того, аудитория криптобирж в Твиттере тоже увеличилась — прирост подписчиков составил 175 тысяч человек.

И это еще не всё. Подтверждают интерес к биткоину и данные Google. Так, поисковый запрос «bitcoin» по популярности в феврале почти сравнился с значениями января. При этом, больше всего интересуются биткоином в Нигерии, Австрии, Швейцарии, ЮАР и Словении.

Понятное дело, что такой ажиотаж вызван резким скачком стоимости эталонной криптовалюты — вчера цена биткоина достигала $58 тысяч. Сейчас он немного сдал позиции ($55 тысяч), но биток имеет все шансы добиться долгожданного уровня в $100 тысяч. Из-за этого народ им интересуется еще сильнее, покупая себе монеты, тем самым мотивируя его рост. Получается эдакий замкнутый круг.

С 7 по 14 февраля количество твитов про биткоин составило более 675 тысяч. Прошлый рекорд был 10 января — тогда за неделю пользователи Твиттера упомянули биткоин 576 тысяч раз. То есть, новый рекорд опережает предыдущий более чем на 17%. Кроме того, аудитория криптобирж в Твиттере тоже увеличилась — прирост подписчиков составил 175 тысяч человек.

И это еще не всё. Подтверждают интерес к биткоину и данные Google. Так, поисковый запрос «bitcoin» по популярности в феврале почти сравнился с значениями января. При этом, больше всего интересуются биткоином в Нигерии, Австрии, Швейцарии, ЮАР и Словении.

Понятное дело, что такой ажиотаж вызван резким скачком стоимости эталонной криптовалюты — вчера цена биткоина достигала $58 тысяч. Сейчас он немного сдал позиции ($55 тысяч), но биток имеет все шансы добиться долгожданного уровня в $100 тысяч. Из-за этого народ им интересуется еще сильнее, покупая себе монеты, тем самым мотивируя его рост. Получается эдакий замкнутый круг.

{kind=link}

Британский финтех лишился львиной доли профессиональных работников: из-за выхода из ЕС тысячи специалистов уехали из страны, а еще больше не могут приехать в Великобританию для получения работы. Властям Великобритании такой расклад вообще не по душе. Мол, как это так? Когда состояли в ЕС, значит, только к нам финтех-специалисты и ехали, а теперь-то что? В общем, решили что-то придумывать. И придумали сделать визу для финтех-спецов.

Эта виза (Global Talent) будет работать по аналогии с другой, уже действующей визой для специалистов ИТ-компаний. Она упростит всю эту бумажную волокиту для квалифицированных специалистов и они смогут легко и просто приехать в Великобританию для работы. Многие представители британского финтеха уже положительно отозвались о своем правительстве и напомнили, насколько такая мера необходима.

За таланты в финтехе сегодня такая сильная конкуренция, что страны и крупные компании чуть ли не глотки друг другу дерут. А потому очень правильно, что Великобритания идет на встречу специалистам и предлагает такие решения. Вот только, максимум, кого она привлечь таким способом — тех, кто и так бы приехал в страну. Остальным же просто не нужно это. Ну, сами подумайте: зачем европейским спецам нужен весь этот геморр с подачей заявки, получением визы и т.д., когда можно просто приехать в Амстердам/Берлин/Барселону и сразу начинать работать?

Эта виза (Global Talent) будет работать по аналогии с другой, уже действующей визой для специалистов ИТ-компаний. Она упростит всю эту бумажную волокиту для квалифицированных специалистов и они смогут легко и просто приехать в Великобританию для работы. Многие представители британского финтеха уже положительно отозвались о своем правительстве и напомнили, насколько такая мера необходима.

За таланты в финтехе сегодня такая сильная конкуренция, что страны и крупные компании чуть ли не глотки друг другу дерут. А потому очень правильно, что Великобритания идет на встречу специалистам и предлагает такие решения. Вот только, максимум, кого она привлечь таким способом — тех, кто и так бы приехал в страну. Остальным же просто не нужно это. Ну, сами подумайте: зачем европейским спецам нужен весь этот геморр с подачей заявки, получением визы и т.д., когда можно просто приехать в Амстердам/Берлин/Барселону и сразу начинать работать?

Звонки, сообщения и SMS-ки от «службы безопасности Сбербанка» уже достали всех россиян. Складывается ощущение, что в России просто какое-то сосредоточение всех этих мошенников. Вот только правда в другом — мошенников стало больше везде. Например, согласно опросу AIB, четверо из пяти человек в Ирландии или 80% говорят, что в прошлом году они получали SMS, звонки или электронные письма, которые, по их мнению, были отправлены мошенниками.

Треть опрошенных утверждают, что получили мошенническое сообщение от банка или финансового учреждения, клиентом которого они не были, в то время как 30% получили сообщение от «технологической компании», а 22% — якобы от налоговой комиссии.

Итак, вопрос: почему мошенники так активизировались? Все потому, что в последнее время все больше людей совершают покупки или платежи в Интернете. В основном, из-за ограничений Covid-19. Мошенники этим пользуются и шлют свои сообщения.

Но есть хорошие новости — около 98% людей не отвечают на эти сообщения. Почти две трети заявили, что игнорировали сообщения, а 16% сообщили об этом в свой банк. 11% проконсультировались с членом семьи, чтобы узнать, не было ли оно мошенничеством, а 2% ответили на сообщение, считая его подлинным.

В целом, люди хорошо осведомлены о том, как защитить себя: 86% людей знают, что их банк никогда не отправит им текстовую ссылку. Так что, мошенникам нужно придумывать новые способы для обмана — простыми сообщениями или SMS-ками народ уже не обдуришь. Ну, разве что пожилых людей, но для таких мошенников уже приготовили отдельный котел в аду.

Треть опрошенных утверждают, что получили мошенническое сообщение от банка или финансового учреждения, клиентом которого они не были, в то время как 30% получили сообщение от «технологической компании», а 22% — якобы от налоговой комиссии.

Итак, вопрос: почему мошенники так активизировались? Все потому, что в последнее время все больше людей совершают покупки или платежи в Интернете. В основном, из-за ограничений Covid-19. Мошенники этим пользуются и шлют свои сообщения.

Но есть хорошие новости — около 98% людей не отвечают на эти сообщения. Почти две трети заявили, что игнорировали сообщения, а 16% сообщили об этом в свой банк. 11% проконсультировались с членом семьи, чтобы узнать, не было ли оно мошенничеством, а 2% ответили на сообщение, считая его подлинным.

В целом, люди хорошо осведомлены о том, как защитить себя: 86% людей знают, что их банк никогда не отправит им текстовую ссылку. Так что, мошенникам нужно придумывать новые способы для обмана — простыми сообщениями или SMS-ками народ уже не обдуришь. Ну, разве что пожилых людей, но для таких мошенников уже приготовили отдельный котел в аду.

Finextra

80% of Irish targeted by fraudsters

Four in five people in Ireland say they have received a text, call or email in the last year that they believe was from fraudsters, according to an AIB survey.

Владельцы криптовалют и те, кто в ближайшем будущем собрался их прикупить, будьте внимательны! Скоро за каждой вашей транзакцией будет тщательно следить бдительный Росфинмониторинг. Ведомство разработало сервис для отслеживания криптотранзакций.

Механизм назвали «Прозрачный блокчейн». Ну, да, как «мокрая вода» прям. Впрочем, как заявляет директор Росфинмониторинга Юрий Чиханчин, работать он будет так, что все криптовалютные транзакции будут видны, как на ладони. При этом он признался нашему президенту, что новый сервис направлен на борьбу с незаконным оборотом наркотиков.

Конечно, вероятность того, что законные транзакции попадут в немилость этого сервиса — крайне мала. Это подтверждает еще и то, что, согласно словам Чиханчина, есть определенные признаки и критерии, по которым и будет отслеживаться преступная транзакция.

Но, давайте откровенно: какой бы маленькой ни была эта вероятность, она все еще есть. А это значит, что какого-нибудь инвестора запросто могут принять за наркоборона. И попробуй потом отвертеться. В общем, инициатива, конечно, похвальная, но посмотрим, как это всё будет работать. Надеемся, что хорошо и ни один законопослушный криптоинвестор не пострадает.

Механизм назвали «Прозрачный блокчейн». Ну, да, как «мокрая вода» прям. Впрочем, как заявляет директор Росфинмониторинга Юрий Чиханчин, работать он будет так, что все криптовалютные транзакции будут видны, как на ладони. При этом он признался нашему президенту, что новый сервис направлен на борьбу с незаконным оборотом наркотиков.

Конечно, вероятность того, что законные транзакции попадут в немилость этого сервиса — крайне мала. Это подтверждает еще и то, что, согласно словам Чиханчина, есть определенные признаки и критерии, по которым и будет отслеживаться преступная транзакция.

Но, давайте откровенно: какой бы маленькой ни была эта вероятность, она все еще есть. А это значит, что какого-нибудь инвестора запросто могут принять за наркоборона. И попробуй потом отвертеться. В общем, инициатива, конечно, похвальная, но посмотрим, как это всё будет работать. Надеемся, что хорошо и ни один законопослушный криптоинвестор не пострадает.

Plusworld.ru: финтех, банковская розница, финансовое обслуживание и платежный рынок

Росфинмониторинг разработал сервис для отслеживания криптовалютных транзакций » Безопасность

В ходе рабочей встречи с президентом России Владимиром Путиным Чиханчин отметил, что разработка сервиса запущена в рамках борьбы с незаконным оборотом

Forwarded from Финансовый караульный

Сбер снова опозорился. Да настолько, что ему впору проводить новый ребрендинг с изменением названия на «СберДно». Сейчас объясним, в чем дело.

У одного из клиентов Сбера была кредитка с лимитом в 18 тысяч рублей. За несколько дней до праздников, он расплатился этой кредиткой, после чего сразу же закрыл задолженность. К слову, срок действия карты вскоре завершился и она исчезла из приложения Сбера и из Сбербанк Онлайн.

Но тут проходит буквально пару дней и нашему герою приходит SMS с номера 900, что, мол, у него есть просроченная задолженность в размере 170 рублей. Да, по той самой карте. В приложении, естественно, пусто, нигде никаких уведомлений нет. Даже после установки галочки напротив пункта «Показывать закрытые карты», ничего не изменилось. И тут начинается самое интересное.

Клиент написал в чат, чтобы разобраться в этой ситуации. Техподдержка была максимально грамотной (во всех смыслах) и объяснила ему, что о задолженности он мог узнать, придя в отделение и взяв отчет по карте. Гениально, не правда ли? Вот еще забавнее: клиент спросил, мол, почему карта не появилась после того, как он установил галочку напротив пункта «Показывать закрытые карты». Ему ответили, что карта была закрыта офисом, а не им самим, поэтому и не отображается. Получается, что эта функция — максимально полезная вещь.

И самое крутое в этой истории — то, как Сбербанк предложил погасить образовавшуюся задолженность: с помощью карт другого банка или в отделении. То есть, погасить долг в Сбере через карту и счета Сбера нельзя. Понимаем.

В общем, все сводится к тому, что нашему герою надо было:

а) с помощью телепатических сил узнать, что у него появилась задолженность

б) приехать в отделение банка и подтвердить свои опасения, взяв отчет

в) там же в отделении сразу оплатить задолженность, да не через приложение Сбера, а прямо у оператора

Так как он этого не сделал, а оплатил уже просроченную задолженность, то это отразилось на его кредитном рейтинге (кстати, этим техподдержка Сбера и угрожала). Да, и все из-за 170 рублей. Аплодируем стоя всей этой шаражке: техподдержке, которая целиком состоит из полоумных коллекторов, программистам, которые толком закодить бота даже не смогли и, конечно же, Грефу, который позволил всему этому несчастью под названием «Сбер» жить.

@karaulny_accountant

У одного из клиентов Сбера была кредитка с лимитом в 18 тысяч рублей. За несколько дней до праздников, он расплатился этой кредиткой, после чего сразу же закрыл задолженность. К слову, срок действия карты вскоре завершился и она исчезла из приложения Сбера и из Сбербанк Онлайн.

Но тут проходит буквально пару дней и нашему герою приходит SMS с номера 900, что, мол, у него есть просроченная задолженность в размере 170 рублей. Да, по той самой карте. В приложении, естественно, пусто, нигде никаких уведомлений нет. Даже после установки галочки напротив пункта «Показывать закрытые карты», ничего не изменилось. И тут начинается самое интересное.

Клиент написал в чат, чтобы разобраться в этой ситуации. Техподдержка была максимально грамотной (во всех смыслах) и объяснила ему, что о задолженности он мог узнать, придя в отделение и взяв отчет по карте. Гениально, не правда ли? Вот еще забавнее: клиент спросил, мол, почему карта не появилась после того, как он установил галочку напротив пункта «Показывать закрытые карты». Ему ответили, что карта была закрыта офисом, а не им самим, поэтому и не отображается. Получается, что эта функция — максимально полезная вещь.

И самое крутое в этой истории — то, как Сбербанк предложил погасить образовавшуюся задолженность: с помощью карт другого банка или в отделении. То есть, погасить долг в Сбере через карту и счета Сбера нельзя. Понимаем.

В общем, все сводится к тому, что нашему герою надо было:

а) с помощью телепатических сил узнать, что у него появилась задолженность

б) приехать в отделение банка и подтвердить свои опасения, взяв отчет

в) там же в отделении сразу оплатить задолженность, да не через приложение Сбера, а прямо у оператора

Так как он этого не сделал, а оплатил уже просроченную задолженность, то это отразилось на его кредитном рейтинге (кстати, этим техподдержка Сбера и угрожала). Да, и все из-за 170 рублей. Аплодируем стоя всей этой шаражке: техподдержке, которая целиком состоит из полоумных коллекторов, программистам, которые толком закодить бота даже не смогли и, конечно же, Грефу, который позволил всему этому несчастью под названием «Сбер» жить.

@karaulny_accountant

{kind=link}

Пользуетесь бесконтактной оплатой? Тогда вам точно нужно знать о том, что в таком способе есть дыра в безопасности. Её обнаружили эксперты швейцарского университета ETH Zurich. Если вкратце, то можно обмануть терминал, да так, что не придется вводить пин-код. Это возможно, если заставить терминал поверить в том, что для оплаты используется карта Visa, а не Mastercard.

На самом деле, суть проблемы состоит в несовершенности терминалов. Они не проверяют идентификатор AID, по которому, наряду с номером карты, распознается её тип. Следовательно, этот идентификатор можно подменить и заплатить картой Mastercard, выдавая её за карту Visa.

Эксперты университета решили наглядно показать, как это работает и разработали приложение, которое меняет идентификатор AID (только в исследовательских целях, разумеется). В результате, у них все получилось — они обошли подтверждение оплаты пин-кодом на кредитных и дебетовых картах Mastercard, выпущенных разными банками. Чтобы вы понимали масштаб проблемы: сумма одной из транзакций составила более $400.

Конечно, в платежной системе не смогли не отреагировать на это. Mastercard сразу же обязала платежные организации включать AID в данные, необходимые для авторизации. То есть, теперь AID и PAN можно сверять до проведения платежа. Кроме того, внедрены средства проверки других данных, позволяющие засечь атаку до того, как деньги будут переведены мошенниками.

Такая атака сама по себе достаточно сложная вещь. Но, используя подобные приложения, как то, что разработали исследователи из ETH Zurich, она становится очень даже практичной. Вполне вероятно, что вскоре злоумышленники придумают, как обойти новые защитные меры от Mastercard. Поэтому не забывайте, как важно тщательно хранить свои данные карт, а также помните, что при какой-либо утечке или потере карты, её всегда нужно блокировать и перевыпускать.

На самом деле, суть проблемы состоит в несовершенности терминалов. Они не проверяют идентификатор AID, по которому, наряду с номером карты, распознается её тип. Следовательно, этот идентификатор можно подменить и заплатить картой Mastercard, выдавая её за карту Visa.

Эксперты университета решили наглядно показать, как это работает и разработали приложение, которое меняет идентификатор AID (только в исследовательских целях, разумеется). В результате, у них все получилось — они обошли подтверждение оплаты пин-кодом на кредитных и дебетовых картах Mastercard, выпущенных разными банками. Чтобы вы понимали масштаб проблемы: сумма одной из транзакций составила более $400.

Конечно, в платежной системе не смогли не отреагировать на это. Mastercard сразу же обязала платежные организации включать AID в данные, необходимые для авторизации. То есть, теперь AID и PAN можно сверять до проведения платежа. Кроме того, внедрены средства проверки других данных, позволяющие засечь атаку до того, как деньги будут переведены мошенниками.

Такая атака сама по себе достаточно сложная вещь. Но, используя подобные приложения, как то, что разработали исследователи из ETH Zurich, она становится очень даже практичной. Вполне вероятно, что вскоре злоумышленники придумают, как обойти новые защитные меры от Mastercard. Поэтому не забывайте, как важно тщательно хранить свои данные карт, а также помните, что при какой-либо утечке или потере карты, её всегда нужно блокировать и перевыпускать.

{kind=link}

Почти 12% годовых в рублях: пятилетний план страхового инвестирования

Низкая доходность банковских счетов вынуждает вкладчиков искать другие средства для инвестирования. Кто-то ждёт пока Центробанк введёт цифровой рубль, чтобы переместить безнал в него, кто-то готов участвовать в ралли на биткоине. А для консервативных вкладчиков страховая компания Ренессанс Жизнь подготовила программу «Ценный актив».

11,8% годовых, что в 2,5 раза больше, чем у обычного банковского вклада.

Для обеспечения столь высокого процента страховщики из Ренессанс Жизнь комбинируют свои гарантированные 7,5% в год и 4,3% налоговых вычетов. Вычет можно бесплатно оформить из личного кабинета в СК.

Отдельный упор страховщики делают на молодое поколение, зазывая их в свою программу. О своём благосостоянии в будущем (сообщают они в своих рекламных проспектах) нужно беспокоиться самому и начинать это делать надо сразу, здесь и сейчас. В этом есть здравое зерно. Тем более, что минимальный ежемесячный взнос составляет 3000 рублей. Правда, как это всегда бывает в подобных программах, наибольшую выгоду и максимальные плюшки можно получить при ежегодных платежах (в программе возможны варианты ежемесячных, ежеквартальных или ежегодных платежей).

Учитывая высокий процент разводов в современной России, а также недремлющее око судебных приставов, стоит заметить, что деньги на страховых счетах защищены как от бывших супругов, так и от приставов. Их не делят при разводе, не отнимают и не замораживают по решению суда – это лично ваш, надёжный капитал. Можно даже сказать надёжно и законно припрятанный капитал.

Можно продолжать ждать момента, когда вы схватите удачу за хвост, вложив средства в выгодный стартап, биткоин, токены, а можно подключиться онлайн, без очередей и бумажной волокиты к программе Ренессанс Жизнь «Ценный актив».

А если вы хотите узнать свою готовность к страховым инвестициям – можно пройти простой тест:

http://valuable-asset.ru/?utm_source=telegram&utm_medium=article&utm_campaign=mamkin_finansist

Низкая доходность банковских счетов вынуждает вкладчиков искать другие средства для инвестирования. Кто-то ждёт пока Центробанк введёт цифровой рубль, чтобы переместить безнал в него, кто-то готов участвовать в ралли на биткоине. А для консервативных вкладчиков страховая компания Ренессанс Жизнь подготовила программу «Ценный актив».

11,8% годовых, что в 2,5 раза больше, чем у обычного банковского вклада.

Для обеспечения столь высокого процента страховщики из Ренессанс Жизнь комбинируют свои гарантированные 7,5% в год и 4,3% налоговых вычетов. Вычет можно бесплатно оформить из личного кабинета в СК.

Отдельный упор страховщики делают на молодое поколение, зазывая их в свою программу. О своём благосостоянии в будущем (сообщают они в своих рекламных проспектах) нужно беспокоиться самому и начинать это делать надо сразу, здесь и сейчас. В этом есть здравое зерно. Тем более, что минимальный ежемесячный взнос составляет 3000 рублей. Правда, как это всегда бывает в подобных программах, наибольшую выгоду и максимальные плюшки можно получить при ежегодных платежах (в программе возможны варианты ежемесячных, ежеквартальных или ежегодных платежей).

Учитывая высокий процент разводов в современной России, а также недремлющее око судебных приставов, стоит заметить, что деньги на страховых счетах защищены как от бывших супругов, так и от приставов. Их не делят при разводе, не отнимают и не замораживают по решению суда – это лично ваш, надёжный капитал. Можно даже сказать надёжно и законно припрятанный капитал.

Можно продолжать ждать момента, когда вы схватите удачу за хвост, вложив средства в выгодный стартап, биткоин, токены, а можно подключиться онлайн, без очередей и бумажной волокиты к программе Ренессанс Жизнь «Ценный актив».

А если вы хотите узнать свою готовность к страховым инвестициям – можно пройти простой тест:

http://valuable-asset.ru/?utm_source=telegram&utm_medium=article&utm_campaign=mamkin_finansist

До ФАС тренды, видимо, доходят с очень большим опозданием. Только сейчас сотрудники ведомства посмотрели клип Моргенштерна «за 10 лямов» и нашли в нем унижение женщин и оскорбление.

Вот какие нарушения закона о рекламе нашла ФАС:

🔹Моргенштерн в клипе зашел в банк с бутылкой алкоголя в руках и пьет из неё

🔹Моргенштерн обращается к несовершеннолетним и советует им попросить родителей завести им карту

🔹В ролике «Альфа-банк» называют «лучшим банком страны», но нет критериев по которым сделан такой вывод

Ну, и, конечно, образ «сотрудниц» крайне вызывающий и непристойный, а сцена, где Моргенштерн проводит картой между грудей одной из сотрудниц ФАС назвал «унизительной для женщины».

А теперь самое интересное — реакция Альфа-Банка. Алексей Гиязов, директор по маркетингу и коммуникациям банка говорит, что этот клип — не реклама, а «мнение блогера, его собственный контент». При этом, слова о «лучшем банке страны» якобы являются точной зрения Моргенштерна.

Ну, да, это не реклама. Альфа-Банк просто решил подарить Моргенштерну 10 лямов и в благодарность тот снял для них клип. И всего-то. Удобненько устроились, однако.

Вот какие нарушения закона о рекламе нашла ФАС:

🔹Моргенштерн в клипе зашел в банк с бутылкой алкоголя в руках и пьет из неё

🔹Моргенштерн обращается к несовершеннолетним и советует им попросить родителей завести им карту

🔹В ролике «Альфа-банк» называют «лучшим банком страны», но нет критериев по которым сделан такой вывод

Ну, и, конечно, образ «сотрудниц» крайне вызывающий и непристойный, а сцена, где Моргенштерн проводит картой между грудей одной из сотрудниц ФАС назвал «унизительной для женщины».

А теперь самое интересное — реакция Альфа-Банка. Алексей Гиязов, директор по маркетингу и коммуникациям банка говорит, что этот клип — не реклама, а «мнение блогера, его собственный контент». При этом, слова о «лучшем банке страны» якобы являются точной зрения Моргенштерна.

Ну, да, это не реклама. Альфа-Банк просто решил подарить Моргенштерну 10 лямов и в благодарность тот снял для них клип. И всего-то. Удобненько устроились, однако.

vc.ru

ФАС нашла унижение женщин и оскорбления в клипе Моргенштерна с «Альфа-банком» и потребовала объяснений — Маркетинг на vc.ru

Служба посчитала, что в ролике нарушаются сразу несколько пунктов закона о рекламе, и возбудила дело.

Крупнейшие российские банки говорят, что в течение нескольких лет оплата по QR-кодам займет около 15% рынка безналичных платежей. НСПК приводит данные, согласно которым оплата по QR-кодам стала очень популярным инструментов: 57% граждан знают об этой технологии, а 38% уже успели оплатить что-то таким способом.

Делобанк приводит статистику, согласно которой объемы платежей по QR-кодам растут в среднем на 30% ежемесячно. В ВТБ подсчитали, что сейчас операции по QR-кодам составляют менее 1% от всего объема эквайринга, но в среднесрочной перспективе технология сможет увеличить свою долю до 5% и даже до 15%.

Открытие считает, что уже через два года оплата по QR-кодам займет 15-20% в e-commerce и 7-10% в офлайне. Промсвязьбанк делает менее оптимистичный прогноз — в банке предполагают, что технология сможет получить 10-15% рынка только через пять лет.

Что это получается? Глава Visa в России Михаил Бернер был не прав? Сложно сказать. С одной стороны, удобство мобильных платежей для потребителей очевидно. С другой же, бизнесу намного выгоднее принимать оплату именно через QR-коды — низкие по сравнению с картами комиссии (от 0,4% до 0,7%), не нужно покупать оборудование, средства поступают моментально.

Так что, потребители бы и дальше пользовались исключительно мобильными платежами, но бизнесу выгодны QR-платежи, вот их доля в рынке и растет. Но дойдет ли она до обозначенных 15% — тот еще вопрос.

Делобанк приводит статистику, согласно которой объемы платежей по QR-кодам растут в среднем на 30% ежемесячно. В ВТБ подсчитали, что сейчас операции по QR-кодам составляют менее 1% от всего объема эквайринга, но в среднесрочной перспективе технология сможет увеличить свою долю до 5% и даже до 15%.

Открытие считает, что уже через два года оплата по QR-кодам займет 15-20% в e-commerce и 7-10% в офлайне. Промсвязьбанк делает менее оптимистичный прогноз — в банке предполагают, что технология сможет получить 10-15% рынка только через пять лет.

Что это получается? Глава Visa в России Михаил Бернер был не прав? Сложно сказать. С одной стороны, удобство мобильных платежей для потребителей очевидно. С другой же, бизнесу намного выгоднее принимать оплату именно через QR-коды — низкие по сравнению с картами комиссии (от 0,4% до 0,7%), не нужно покупать оборудование, средства поступают моментально.

Так что, потребители бы и дальше пользовались исключительно мобильными платежами, но бизнесу выгодны QR-платежи, вот их доля в рынке и растет. Но дойдет ли она до обозначенных 15% — тот еще вопрос.

Известия

Согласованные трансакции: QR-коды отберут у эквайринга 15% рынка платежей

Новой технологией уже воспользовались 38% россиян

Во всем мире инвестиции в финтех-отрасль сильно сократились в 2020 году из-за пандемии Covid-19, но уже во второй половине года они значительно увеличились. В своем отчете «Пульс финансовых технологий» аудиторская нидерландская компания KPMG сообщает, что глобальные инвестиции в финтех-области составили $105 млрд в рамках 2861 сделки в 2020 году, что меньше на $165 млрд годом ранее.

Рынок финансовых технологий в целом оказался устойчивым, несмотря на такие события, как пандемия Covid-19 и президентские выборы в США. Был спад из-за коронавируса в первой половине года, но инвестиции в финтех-индустрию восстановились во второй половине — более чем вдвое с $33,4 млрд до $71,9 млрд.

Robinhood привлекла наибольшее количество венчурных инвестиций во втором полугодии — $1.3 млрд за два раунда. У нескольких цифровых банков также были хорошие результаты: Klarna ($650 млн), Revolut ($580 млн) и Chime ($533 млн).

На США приходится более 70% мирового финансирования финансовых технологий — $76 млрд. А вот Азиатско-Тихоокеанский регион упал с $16,8 млрд в 2019 году до $11,6 млрд в 2020 году, достигнув шестилетнего минимума.

Так или иначе, но будущее выглядит безоблачным. Рост спроса на цифровые платежи, бесконтактные платежи и платформы электронной коммерции означает, что инвестиции в финансовые технологии и в 2021 году никуда не денутся. Напротив, их станет еще больше.

Рынок финансовых технологий в целом оказался устойчивым, несмотря на такие события, как пандемия Covid-19 и президентские выборы в США. Был спад из-за коронавируса в первой половине года, но инвестиции в финтех-индустрию восстановились во второй половине — более чем вдвое с $33,4 млрд до $71,9 млрд.

Robinhood привлекла наибольшее количество венчурных инвестиций во втором полугодии — $1.3 млрд за два раунда. У нескольких цифровых банков также были хорошие результаты: Klarna ($650 млн), Revolut ($580 млн) и Chime ($533 млн).

На США приходится более 70% мирового финансирования финансовых технологий — $76 млрд. А вот Азиатско-Тихоокеанский регион упал с $16,8 млрд в 2019 году до $11,6 млрд в 2020 году, достигнув шестилетнего минимума.

Так или иначе, но будущее выглядит безоблачным. Рост спроса на цифровые платежи, бесконтактные платежи и платформы электронной коммерции означает, что инвестиции в финансовые технологии и в 2021 году никуда не денутся. Напротив, их станет еще больше.

Finextra

2020 Fintech funding down on 2019 but on the way back up

Global investment in fintech fell significantly in 2020 as the Covid-19 pandemic hit but picked up significantly in the second half of the year, according to KPMG, which expects a strong 2021 for the sector.