В Британии далеко не все рады тому, что наличка постепенно исчезает из страны. Группа потребителей «Which?» настаивает на том, чтобы правительство приняло немедленные меры для защиты будущего наличных денег. Все потому, что исследования показывают всплеск числа людей, вынужденных платить огромные комиссии, чтобы снимать свои собственные средства в банкоматах.

В некоторых городах Великобритании в последние годы произошел значительный переход от бесплатных банкоматов (т.е. тех, что не берут комиссии) к банкоматам, которые взимают до 2 фунтов стерлингов за снятие наличных. Хуже всего это сказывается на бедных районах, где наличка очень важна.

С одной стороны, «Which?» правы — у человека должен быть выбор, пользоваться безналом или старой-доброй наличкой. С другой же, разве не будет эффективнее популяризировать безнал в этих «бедных районах»? Наличные деньги, так или иначе, но когда-нибудь изживут себя, а потому было бы лучше усилить цифровизацию в тех местах, где безнал не особо популярен. В противном случае, рано или поздно эти «бедные районы» останутся единственными, где до сих пор платят бумажками и монетами.

В некоторых городах Великобритании в последние годы произошел значительный переход от бесплатных банкоматов (т.е. тех, что не берут комиссии) к банкоматам, которые взимают до 2 фунтов стерлингов за снятие наличных. Хуже всего это сказывается на бедных районах, где наличка очень важна.

С одной стороны, «Which?» правы — у человека должен быть выбор, пользоваться безналом или старой-доброй наличкой. С другой же, разве не будет эффективнее популяризировать безнал в этих «бедных районах»? Наличные деньги, так или иначе, но когда-нибудь изживут себя, а потому было бы лучше усилить цифровизацию в тех местах, где безнал не особо популярен. В противном случае, рано или поздно эти «бедные районы» останутся единственными, где до сих пор платят бумажками и монетами.

Finextra

Which?: Free-to-use ATMs disappearing from UK high streets

UK consumer group Which? is pushing for the government to take immediate action to protect the future of cash for those who need it, as its latest analysis shows a spike in the number of people forced to pay to withdraw their own money from cash machines.

Forwarded from О чём говорят Бурлаковы

Оле! Оле-оле-оле! RBK.money — вперёд!

⚽️ Футбольная команда RBK.money открывает большой сезон. Вчера на стадионе «Луч» состоялась первая игра двухматчевой серии со сборной резидентов Comedy Club.

🏃 Бизнес — это не только офис, цифры, продажи и отчёты. Это ещё и командная работа, быстрая реакция, азарт, стремление к победе. На футбольном поле все эти качества сливаются воедино!

🏆 Ничем нельзя заменить радость триумфа. Мы выиграли со счётом 5:3 и по праву празднуем победу! Это командный успех, он показывает, что мы сильны и в бизнесе, и в спорте.

💪 Ведёт команду к победе лидер, в нашем случае — Денис Бурлаков, СЕО финтех-компании RBK.money. Капитан на поле — значит, победа будет!

Мы знаем, о чём говорим ©️

⚽️ Футбольная команда RBK.money открывает большой сезон. Вчера на стадионе «Луч» состоялась первая игра двухматчевой серии со сборной резидентов Comedy Club.

🏃 Бизнес — это не только офис, цифры, продажи и отчёты. Это ещё и командная работа, быстрая реакция, азарт, стремление к победе. На футбольном поле все эти качества сливаются воедино!

🏆 Ничем нельзя заменить радость триумфа. Мы выиграли со счётом 5:3 и по праву празднуем победу! Это командный успех, он показывает, что мы сильны и в бизнесе, и в спорте.

💪 Ведёт команду к победе лидер, в нашем случае — Денис Бурлаков, СЕО финтех-компании RBK.money. Капитан на поле — значит, победа будет!

Мы знаем, о чём говорим ©️

{kind=link}

Биткоин постепенно переходит от частников к публичным компаниям.

Так, 10 октября 2020 года у корпораций было в наличии 592 806 BTC, однако всего спустя шесть дней, 16 октября, их число выросло до 612 944 BTC.

2 декабря ситуация вновь изменилась — на руках у публичных компаний было уже 842 351 BTC, а в период до 3 января 2021 года корпорации заполучили еще несколько сотен тысяч биткоинов — теперь уже на их счетах было 1 151 618 BTC.

И вряд ли этот тренд изменится. Напротив, в ближайшем будущем все больше монет будет оказываться в загребущих ручонках больших корпораций. А почему, мы уже говорили — любой крупный бизнес хочет зарабатывать на крипте, которая сегодня показывает невероятные результаты.

Так, 10 октября 2020 года у корпораций было в наличии 592 806 BTC, однако всего спустя шесть дней, 16 октября, их число выросло до 612 944 BTC.

2 декабря ситуация вновь изменилась — на руках у публичных компаний было уже 842 351 BTC, а в период до 3 января 2021 года корпорации заполучили еще несколько сотен тысяч биткоинов — теперь уже на их счетах было 1 151 618 BTC.

И вряд ли этот тренд изменится. Напротив, в ближайшем будущем все больше монет будет оказываться в загребущих ручонках больших корпораций. А почему, мы уже говорили — любой крупный бизнес хочет зарабатывать на крипте, которая сегодня показывает невероятные результаты.

Центробанк активно борется с мисселлингом — обманом проданных банковских продуктов. То есть, если вы пришли в банк для того, чтобы открыть вклад, а вам вместо этого продали паи ПИФов, то это как раз-таки и есть мисселлинг. И уже летом ЦБ заставит банки каяться за свои грехи — они должны будут выкупать обратно такие продукты у клиентов.

Законопроект об этом примут в апреле, а в действие он вступит в июне-июле. Там будет прописано также то, как должна быть предоставлена информация о финансовых инструментах — данные должны быть не только достоверные, но и полностью описывать все риски продукта.

Вот только есть несколько вопросов. Борьба с мисселлингом — это, конечно, хорошо. Но как человек будет доказывать, что его обманули? Подпись на договоре ведь сразу же показывает его согласие с условиями. Как вариант, можно попробовать расторгнуть договор с помощью двухнедельного «периода охлаждения», но давайте откровенно: как много ваших знакомых и родственников о нем знают? То-то же.

Кроме того, законопроект подразумевает то, что Центробанк получит новые полномочия. При этом, звучат они так: «регулятор сможет обязывать банки выкупать у клиентов обратно те продукты, которые были проданы с нарушением прав граждан». То есть, речь идет не конкретно о мисселлинге, а вообще о любых нарушениях прав граждан.

Получается, что Центробанк буквально переходит к прямому управлению действиями организации. Имея новые полномочия, он действительно может творить все, что хочет. Например, необъективно оценивать объем предоставляемых клиенту данных о финансовых инструментах. И попробуй потом доказать регулятору, что информация об инструментах была полной и достоверной.

В общем, очень и очень мутный законопроект получился. С виду он очень хорош, да и, казалось бы, на благую цель направлен, а вот если чуть подразобраться, то сразу появляется куча вопросов.

Законопроект об этом примут в апреле, а в действие он вступит в июне-июле. Там будет прописано также то, как должна быть предоставлена информация о финансовых инструментах — данные должны быть не только достоверные, но и полностью описывать все риски продукта.

Вот только есть несколько вопросов. Борьба с мисселлингом — это, конечно, хорошо. Но как человек будет доказывать, что его обманули? Подпись на договоре ведь сразу же показывает его согласие с условиями. Как вариант, можно попробовать расторгнуть договор с помощью двухнедельного «периода охлаждения», но давайте откровенно: как много ваших знакомых и родственников о нем знают? То-то же.

Кроме того, законопроект подразумевает то, что Центробанк получит новые полномочия. При этом, звучат они так: «регулятор сможет обязывать банки выкупать у клиентов обратно те продукты, которые были проданы с нарушением прав граждан». То есть, речь идет не конкретно о мисселлинге, а вообще о любых нарушениях прав граждан.

Получается, что Центробанк буквально переходит к прямому управлению действиями организации. Имея новые полномочия, он действительно может творить все, что хочет. Например, необъективно оценивать объем предоставляемых клиенту данных о финансовых инструментах. И попробуй потом доказать регулятору, что информация об инструментах была полной и достоверной.

В общем, очень и очень мутный законопроект получился. С виду он очень хорош, да и, казалось бы, на благую цель направлен, а вот если чуть подразобраться, то сразу появляется куча вопросов.

Известия

План на лето: банки заставят выкупать назад обманом проданные продукты

В регуляторе считают, что это позволит сократить мисселинг и навязывание услуг клиентам

Forwarded from Жирные коты

Банк ДОМ.РФ уже пропиаривший сегодня утром в РБК свои низкие ставки по рефинансу ипотеки, решил не разбрасываться клиентами и быстро переобулся в прыжке.

Клиенты банка, получившие небывалые условия на рефинанс ипотеки, начали очковать, что не добегут до финиша, и не успеют закрыть сделку.

Всему виной оказалась новогодняя акция с выгодной ставкой 7,1%, после объявления которой люди кинулись в офисы банка, где их не то, чтобы не ждали, но присели от такого количества желающих.

Осознав, что он не Дед Мороз, Банк уже было начал убирать бороду и посох на антресоль, но решил осчастливить, всех кто быстро бежал и соображал.

В итоге, банк отреагировал на ситуацию продлением вызвавшей феноменальный интерес акции, гарантировав «обиженным» возможность клиентам закрыть сделки на прежних условиях в течение трёх следующих месяцев. Шум прессе пройдет, зато теперь все знают, что в Банке ДОМ.РФ самые выгодные условия по рефинансированию ипотеки и лиды не теряет. Все, что ни делается, - к лучшему, как говорится.

За артистичность «5.8», за технику «6.0».

Клиенты банка, получившие небывалые условия на рефинанс ипотеки, начали очковать, что не добегут до финиша, и не успеют закрыть сделку.

Всему виной оказалась новогодняя акция с выгодной ставкой 7,1%, после объявления которой люди кинулись в офисы банка, где их не то, чтобы не ждали, но присели от такого количества желающих.

Осознав, что он не Дед Мороз, Банк уже было начал убирать бороду и посох на антресоль, но решил осчастливить, всех кто быстро бежал и соображал.

В итоге, банк отреагировал на ситуацию продлением вызвавшей феноменальный интерес акции, гарантировав «обиженным» возможность клиентам закрыть сделки на прежних условиях в течение трёх следующих месяцев. Шум прессе пройдет, зато теперь все знают, что в Банке ДОМ.РФ самые выгодные условия по рефинансированию ипотеки и лиды не теряет. Все, что ни делается, - к лучшему, как говорится.

За артистичность «5.8», за технику «6.0».

Пандемия повлияла на весь мир и, в особенности, на инвесторов. Хотя, откровенно говоря, только 5% из них сократили свои вложения. Другие же поняли, что, напротив, это хороший момент, чтобы закупиться подешевле и увеличили свои инвестиции. Генеральный директор RBK.money Денис Бурлаков рассказал, какие есть самые перспективные направления для инвестиций в 2021 году.

🔹Технологии заботы о здоровье

Речь идет о сегментах WellTech и BioTech. В эту отрасль активно инвестируют и крупные инвесторы, вроде Джеффа Безоса, Билла Гейтса или Уоррена Баффета. Они понимают, что индустрия будет востребована в 2021 году, даже после окончания пандемии. Основные направления, которые стоит рассмотреть для вложений:

1) телемедицина, оказывающая помощь дистанционно

2) устройства для диагностики состояния здоровья

3) управление сном и его оптимизация

4) вакцины от COVID-19

🔹Образование

Из-за пандемии дистанционное обучение стало повсеместным. Немудрено, что EdTech-проекты хорошо стрельнули. И они продолжат свое развитие в 2021-м году. Вот над какими направлениями стоит подумать:

1) платформы для онлайн-обучения

2) технологии для повышения уровня доступности информации

3) решения для проведения онлайн-тестов и экзаменов

🔹Компьютерные технологии

Пандемия принесла с собой цифровизацию, благодаря которой IT-рынок стал еще более процветающим. Наиболее привлекательные для инвестиций ниши:

1) облачные технологии

2) разработки на базе ML (машинного обучения) и ИИ (искусственного интеллекта)

3) решения для оптимизации и автоматизации бизнес-процессов

Все эти ниши могут стать хорошими вложениями в 2021 году. Но помните, что это не индивидуальная инвестиционная рекомендация, а просто совет, на какие направления стоит обратить свое внимание. Инвестировать в них или нет — это только ваше решение.

🔹Технологии заботы о здоровье

Речь идет о сегментах WellTech и BioTech. В эту отрасль активно инвестируют и крупные инвесторы, вроде Джеффа Безоса, Билла Гейтса или Уоррена Баффета. Они понимают, что индустрия будет востребована в 2021 году, даже после окончания пандемии. Основные направления, которые стоит рассмотреть для вложений:

1) телемедицина, оказывающая помощь дистанционно

2) устройства для диагностики состояния здоровья

3) управление сном и его оптимизация

4) вакцины от COVID-19

🔹Образование

Из-за пандемии дистанционное обучение стало повсеместным. Немудрено, что EdTech-проекты хорошо стрельнули. И они продолжат свое развитие в 2021-м году. Вот над какими направлениями стоит подумать:

1) платформы для онлайн-обучения

2) технологии для повышения уровня доступности информации

3) решения для проведения онлайн-тестов и экзаменов

🔹Компьютерные технологии

Пандемия принесла с собой цифровизацию, благодаря которой IT-рынок стал еще более процветающим. Наиболее привлекательные для инвестиций ниши:

1) облачные технологии

2) разработки на базе ML (машинного обучения) и ИИ (искусственного интеллекта)

3) решения для оптимизации и автоматизации бизнес-процессов

Все эти ниши могут стать хорошими вложениями в 2021 году. Но помните, что это не индивидуальная инвестиционная рекомендация, а просто совет, на какие направления стоит обратить свое внимание. Инвестировать в них или нет — это только ваше решение.

ko.ru

От контроля сна и вакцин до машинного обучения

Какие технопроекты выглядят наиболее интересными для инвестиций в 2021 году

Forwarded from Правдорубка

Интернет-платформы не вывезли конкуренцию с "Яндексом" и побежали жаловаться в ФАС.

Еще в августе кучка обиженок: IVI, Avito, 2ГИС, Туту.ру, Циан, Дром, Profi и Zoon решили объединиться и восстать против IT-гиганта. Честную конкурентную борьбу хомячки, разумеется, не вывезли бы, поэтому обратились за помощью в антимонопольный орган. Повод докопаться нашли сразу - "колдунщики" Яндекса, якобы, дискриминируют их, показывая в приоритете продукты экосистемы.

Колдунщиками называют интерактивные виджеты, которые появляются на странице сразу после рекламы (погода, перевод слова и т.д.). С магией это, к сожалению, никак не связано.

С чего бы Яндексу в своей поисковой системе при наличии собственных продуктов предоставлять возможность сторонним сервисам занимать приоритетные позиции при запросах - неясно. Они никого не ограничивают, ничего не запрещают, по факту это обычное продвижение авторского товара, и ничего зазорного в этом нет.

Если маленькие сервисы хотят, чтобы их чаще видели - пусть покупают рекламу и повышают качество сервисов, делая их конкурентоспособными. Всем понятно, что эта жалоба в ФАС - попытка повторить историю с гуглом. Однако там шли обвинения в навязывании своего продукта всем производителям самой компанией, заключением неоднозначных сделок и прочей мутью.

Наши же хомячки просто бесятся с жиру и хотят отхватить еще больше денег на рынке, но банально не вывозят конкуренцию большого и сильного Яндекса. Ни одна из жалующихся фирм не является нищей и уж тем более плохо раскрученной, так что говорить о каких-то ущемлениях со стороны IT-гиганта просто глупо. Ничего личного, просто бизнес.

Смешно, что ФАС поддержала малышей и приказала Яндексу сделать "колдунщиков" открытыми и перестать предоставлять приоритет своим сервисам. При этом не так давно наше Правительство обязало всех производителей ставить некоторые отечественные программы (в том числе сделанные Яндексом) на все гаджеты, продающиеся на территории РФ.

Руководство IT-гиганта, разумеется, с таким исходом не согласно. По их мнению, это ухудшит работу сервиса. Однако, часть требований они все-таки выполнили. Ситуация, где хомячки могут диктовать крупным игрокам условия через госрегулятора - тревожный звоночек. Будем надеяться, что там им объяснят, что такое настоящая конкуренция.

Еще в августе кучка обиженок: IVI, Avito, 2ГИС, Туту.ру, Циан, Дром, Profi и Zoon решили объединиться и восстать против IT-гиганта. Честную конкурентную борьбу хомячки, разумеется, не вывезли бы, поэтому обратились за помощью в антимонопольный орган. Повод докопаться нашли сразу - "колдунщики" Яндекса, якобы, дискриминируют их, показывая в приоритете продукты экосистемы.

Колдунщиками называют интерактивные виджеты, которые появляются на странице сразу после рекламы (погода, перевод слова и т.д.). С магией это, к сожалению, никак не связано.

С чего бы Яндексу в своей поисковой системе при наличии собственных продуктов предоставлять возможность сторонним сервисам занимать приоритетные позиции при запросах - неясно. Они никого не ограничивают, ничего не запрещают, по факту это обычное продвижение авторского товара, и ничего зазорного в этом нет.

Если маленькие сервисы хотят, чтобы их чаще видели - пусть покупают рекламу и повышают качество сервисов, делая их конкурентоспособными. Всем понятно, что эта жалоба в ФАС - попытка повторить историю с гуглом. Однако там шли обвинения в навязывании своего продукта всем производителям самой компанией, заключением неоднозначных сделок и прочей мутью.

Наши же хомячки просто бесятся с жиру и хотят отхватить еще больше денег на рынке, но банально не вывозят конкуренцию большого и сильного Яндекса. Ни одна из жалующихся фирм не является нищей и уж тем более плохо раскрученной, так что говорить о каких-то ущемлениях со стороны IT-гиганта просто глупо. Ничего личного, просто бизнес.

Смешно, что ФАС поддержала малышей и приказала Яндексу сделать "колдунщиков" открытыми и перестать предоставлять приоритет своим сервисам. При этом не так давно наше Правительство обязало всех производителей ставить некоторые отечественные программы (в том числе сделанные Яндексом) на все гаджеты, продающиеся на территории РФ.

Руководство IT-гиганта, разумеется, с таким исходом не согласно. По их мнению, это ухудшит работу сервиса. Однако, часть требований они все-таки выполнили. Ситуация, где хомячки могут диктовать крупным игрокам условия через госрегулятора - тревожный звоночек. Будем надеяться, что там им объяснят, что такое настоящая конкуренция.

vc.ru

ФАС обязала «Яндекс» прекратить давать преимущества своим сервисам в поиске — Право на vc.ru

На это у компании есть месяц.

Как вы относитесь к российской IT-отрасли? Впрочем, неважно, хорошо или плохо, но совсем скоро вы будете ей помогать своими деньгами. Речь идет о цифровом налоге, о котором говорят еще с начала 2021 года.

Цифровой налог — это сбор с доходов крупнейших IT-компаний от рекламы и продаж российской аудитории. Например, как реклама на Facebook. Суть в том, что сегодня эти компании формально не имеют представительства в России, но прибыль с российской аудитории получают. Наши власти решили, что это не дело и потому нам нужен цифровой налог. По прогнозам, он может принести от 1,5 до 50-60 млрд рублей на начальном этапе. Заодно с этого налога и отечественную IT-отрасль поднимем, так что решение выгодное.

Вот только не для нас, простых потребителей. Самое интересное — это то, как именно глобальные IT-компании будут собирать цифровой налог. Думаете, из своих сбережений или каких-то резервов? Нет, конечно. Собирать его будут из наших с вами карманов. Например, повышая уровень цен на ПО и услуги иностранных разработчиков. А в случае рекламы страдать будут рекламодатели — кроме покупки, например, места для баннера, придется раскошеливаться еще и на новый налог.

Цифровой налог — это сбор с доходов крупнейших IT-компаний от рекламы и продаж российской аудитории. Например, как реклама на Facebook. Суть в том, что сегодня эти компании формально не имеют представительства в России, но прибыль с российской аудитории получают. Наши власти решили, что это не дело и потому нам нужен цифровой налог. По прогнозам, он может принести от 1,5 до 50-60 млрд рублей на начальном этапе. Заодно с этого налога и отечественную IT-отрасль поднимем, так что решение выгодное.

Вот только не для нас, простых потребителей. Самое интересное — это то, как именно глобальные IT-компании будут собирать цифровой налог. Думаете, из своих сбережений или каких-то резервов? Нет, конечно. Собирать его будут из наших с вами карманов. Например, повышая уровень цен на ПО и услуги иностранных разработчиков. А в случае рекламы страдать будут рекламодатели — кроме покупки, например, места для баннера, придется раскошеливаться еще и на новый налог.

Известия

Виртуальная фискальность: цифровой налог даст бюджету до 60 млрд

За введение нового вида сбора выступили и в Счетной палате

Блокчейн-компания Injective Protocol купила и сожгла картину английского андерграундного художника Бэнкси, чтобы превратить её в NFT-токен. Недавно мы рассказывали о том, что такое NFT-токены и зачем они нужны. Так что, если не понимаете, о чем идет речь, то милости просим по ссылке выше.

Компания заплатила нью-йоркской галерее $95 тысяч за картину Бэнкси под названием «Morons (White)». Произведение представляло собой черно-белый трафарет с участниками аукциона и надписью «I canʼt believe you morons actually buy this shit» («Я не могу поверить, что вы, дебилы, реально купили это дерьмо»).

Далее компания провела прямой эфир, где сотрудники показательно сожгли работу художника и превратили произведение в NFT-токен. Теперь этот токен хотят выставить на аукцион, а выручку от продажи направят на благотворительность.

То есть, они буквально сожгли $95 тысяч. Да уж, Моргенштерн с его сожжением ₽100 тысяч просто тихо курит в сторонке. А вообще, понятное дело, что и в первом, и во втором случае все сделано ради хайпа. Причем, в нашей истории — не столько ради хайпа вокруг компании, сколько вокруг NFT-токенов. Этот вид цифровых активов сейчас безумно популярен, а такие перфомансы только подливают масла в огонь. Так что, если вы думаете «залететь» в NFT-токены, то лучше всего это сделать сейчас, пока о них еще не говорит каждый второй.

Компания заплатила нью-йоркской галерее $95 тысяч за картину Бэнкси под названием «Morons (White)». Произведение представляло собой черно-белый трафарет с участниками аукциона и надписью «I canʼt believe you morons actually buy this shit» («Я не могу поверить, что вы, дебилы, реально купили это дерьмо»).

Далее компания провела прямой эфир, где сотрудники показательно сожгли работу художника и превратили произведение в NFT-токен. Теперь этот токен хотят выставить на аукцион, а выручку от продажи направят на благотворительность.

То есть, они буквально сожгли $95 тысяч. Да уж, Моргенштерн с его сожжением ₽100 тысяч просто тихо курит в сторонке. А вообще, понятное дело, что и в первом, и во втором случае все сделано ради хайпа. Причем, в нашей истории — не столько ради хайпа вокруг компании, сколько вокруг NFT-токенов. Этот вид цифровых активов сейчас безумно популярен, а такие перфомансы только подливают масла в огонь. Так что, если вы думаете «залететь» в NFT-токены, то лучше всего это сделать сейчас, пока о них еще не говорит каждый второй.

Vk

Блокчейн-компания сожгла работу Бэнкси, превратив ее в виртуальный актив

vk video

Крупнейший ритейлер Amazon открыл в Лондоне магазин без кассира. То есть, клиенты просто берут нужные товары с полок и уходят. Деньги автоматически списываются со счета.

С помощью датчиков, камер и искусственного интеллекта, магазин отслеживает, какие товары покупатели берут с полок, после чего добавляет их в корзину клиента в приложении. Далее, когда клиент набрал все, что ему нужно, он просто выходить из магазин — ИИ это фиксирует и списывает необходимую сумму.

Как вы заметили, все это работает аналогично Азбуке Вкуса в Москва-Сити. Напомним, что именно Amazon впервые придумал и реализовал такой формат, а Сбер вместе с Visa его полностью «слизали». Вот только дальше одного магазинчика в Москва-Сити они так и не пошли. А Amazon пошел и успешно открывает такие магазины в других странах.

Так что, не ждите «Азбуку Вкуса» без кассиров в своем городе. Вероятно, совсем скоро на проект целиком и полностью забьют. И даже пилотную лавку в деловом центре прикроют. А вот появление магазина от Amazon в тысячу раз вероятнее.

С помощью датчиков, камер и искусственного интеллекта, магазин отслеживает, какие товары покупатели берут с полок, после чего добавляет их в корзину клиента в приложении. Далее, когда клиент набрал все, что ему нужно, он просто выходить из магазин — ИИ это фиксирует и списывает необходимую сумму.

Как вы заметили, все это работает аналогично Азбуке Вкуса в Москва-Сити. Напомним, что именно Amazon впервые придумал и реализовал такой формат, а Сбер вместе с Visa его полностью «слизали». Вот только дальше одного магазинчика в Москва-Сити они так и не пошли. А Amazon пошел и успешно открывает такие магазины в других странах.

Так что, не ждите «Азбуку Вкуса» без кассиров в своем городе. Вероятно, совсем скоро на проект целиком и полностью забьют. И даже пилотную лавку в деловом центре прикроют. А вот появление магазина от Amazon в тысячу раз вероятнее.

Finextra

Amazon opens cashierless store in London

Amazon has opened a cashierless store in London that lets customers "just walk out" once they have collected their shopping, with payment automatically taken from their account.

Недавно Центробанк активно начал выпускать новые указы и законопроекты, направленные против банков. Мы спросили у авторов крупных и известных финансовых каналов, что они об этом думают.

🔹 — Летом Центробанк заставит банки выкупать обманом проданные продукты у клиентов. Но доказать факт такой продажи будет очень сложно. Как вы думаете, такой ход действительно направлен на поддержку граждан и борьбу с мисселлингом или ЦБ преследует какие-то другие цели?

Автор канала @nebrexnya:

— Здесь два момента: с одной стороны, вся эта борьба резко усилилась после прямого распоряжения президента. ЦБ тут некуда деваться, будут давить. С другой стороны, регулятору и так ситуация с этими продуктами не очень нравилась, но банковское лобби через НАУФОР и ВСС делало всё, чтобы потянуть время, чтобы как можно дольше стричь финансово неграмотных клиентов. Таким образом с лета у банков начинается презумпция виновности. Не ЦБ нужно будет доказывать обман, а скорее банкам доказывать, что они донесли до клиента условия своих структурок и страховок максимально корректно.

Банки и сейчас пытаются тянуть время до последнего, цепляются за каждый день продаж. Это говорит о том, насколько выгодна вся эта история для банков. Соответственно, настолько же невыгодная для клиентов.

🔹 — Судя по последним новостям, становится ясно, что Центробанк сегодня принимает указы и законопроекты, которые в результате могут снизить уровень влияния банков на финансовой арене, а влияние ЦБ — напротив, повысить. По вашему мнению, какие еще действия можно ожидать от регулятора в этом плане? И, самое главное, ответят ли чем-то банки в конечном итоге?

Автор канала @proeconomics:

— Да, думаю, это борьба ЦБ именно против Сбербанка. Известна же давняя «любовь» между ними. По рынку ходит байка, что Герман Греф специально придумал тратить такие огромные деньги на дивиденды, на создание экосистемы, на покупку непрофильных активов, чтобы поменьше платить дивидендов Центробанку. Сбер уже не часть ЦБ, но практика Грефа, похоже, осталась.

Да и сам ЦБ этого не скрывает: он создавал СБП как конкурента Сбербанку, который первым на рынке и запустил систему переводов по номеру телефона и был монополистом в этой сфере.

🔹 — Судя по последним новостям, становится ясно, что Центробанк сегодня принимает указы и законопроекты, которые в результате могут снизить уровень влияния банков на финансовой арене, а влияние ЦБ — напротив, повысить. По вашему мнению, какие еще действия можно ожидать от регулятора в этом плане? И, самое главное, ответят ли чем-то банки в конечном итоге?

Автор канала @angrybonds:

— ЦБ и так поступает достаточно давно. Он сегодня обладает едва ли не неограниченными полномочиями и скорее пользуется своим положением, не особо заморачиваясь над тем, как это выглядит со стороны. Основной смысл существующей системы: ЦБ принимает решения, а ответственность за их возможные негативные последствия несут другие: банки, их бенефициары и инвесторы, потребители и т.д.

В интересах ЦБ, чтобы данная система существовала неограниченно долго. И пока этому ничего не угрожает. Сами банки мало что могут в этой связи предпринять. Какие-то изменения могут произойти только в случае, если высшее политическое руководство страны захочет «национализировать» ЦБ. Но и то не факт, что потребители финансовых услуг и банки заметят в таком случае какие-то разительные перемены: нынешняя система удобна для любого хозяина ЦБ и нет причин её менять.

🔹 — Летом Центробанк заставит банки выкупать обманом проданные продукты у клиентов. Но доказать факт такой продажи будет очень сложно. Как вы думаете, такой ход действительно направлен на поддержку граждан и борьбу с мисселлингом или ЦБ преследует какие-то другие цели?

Автор канала @nebrexnya:

— Здесь два момента: с одной стороны, вся эта борьба резко усилилась после прямого распоряжения президента. ЦБ тут некуда деваться, будут давить. С другой стороны, регулятору и так ситуация с этими продуктами не очень нравилась, но банковское лобби через НАУФОР и ВСС делало всё, чтобы потянуть время, чтобы как можно дольше стричь финансово неграмотных клиентов. Таким образом с лета у банков начинается презумпция виновности. Не ЦБ нужно будет доказывать обман, а скорее банкам доказывать, что они донесли до клиента условия своих структурок и страховок максимально корректно.

Банки и сейчас пытаются тянуть время до последнего, цепляются за каждый день продаж. Это говорит о том, насколько выгодна вся эта история для банков. Соответственно, настолько же невыгодная для клиентов.

🔹 — Судя по последним новостям, становится ясно, что Центробанк сегодня принимает указы и законопроекты, которые в результате могут снизить уровень влияния банков на финансовой арене, а влияние ЦБ — напротив, повысить. По вашему мнению, какие еще действия можно ожидать от регулятора в этом плане? И, самое главное, ответят ли чем-то банки в конечном итоге?

Автор канала @proeconomics:

— Да, думаю, это борьба ЦБ именно против Сбербанка. Известна же давняя «любовь» между ними. По рынку ходит байка, что Герман Греф специально придумал тратить такие огромные деньги на дивиденды, на создание экосистемы, на покупку непрофильных активов, чтобы поменьше платить дивидендов Центробанку. Сбер уже не часть ЦБ, но практика Грефа, похоже, осталась.

Да и сам ЦБ этого не скрывает: он создавал СБП как конкурента Сбербанку, который первым на рынке и запустил систему переводов по номеру телефона и был монополистом в этой сфере.

🔹 — Судя по последним новостям, становится ясно, что Центробанк сегодня принимает указы и законопроекты, которые в результате могут снизить уровень влияния банков на финансовой арене, а влияние ЦБ — напротив, повысить. По вашему мнению, какие еще действия можно ожидать от регулятора в этом плане? И, самое главное, ответят ли чем-то банки в конечном итоге?

Автор канала @angrybonds:

— ЦБ и так поступает достаточно давно. Он сегодня обладает едва ли не неограниченными полномочиями и скорее пользуется своим положением, не особо заморачиваясь над тем, как это выглядит со стороны. Основной смысл существующей системы: ЦБ принимает решения, а ответственность за их возможные негативные последствия несут другие: банки, их бенефициары и инвесторы, потребители и т.д.

В интересах ЦБ, чтобы данная система существовала неограниченно долго. И пока этому ничего не угрожает. Сами банки мало что могут в этой связи предпринять. Какие-то изменения могут произойти только в случае, если высшее политическое руководство страны захочет «национализировать» ЦБ. Но и то не факт, что потребители финансовых услуг и банки заметят в таком случае какие-то разительные перемены: нынешняя система удобна для любого хозяина ЦБ и нет причин её менять.

{kind=link}

70 млрд рублей выручки и 8,6 млрд доналоговой прибыли. Впечатляющие результаты показывают нефинансовые сервисы Сбера, не так ли? Так, мало того, Греф планирует эти результаты увеличить в невероятное количество раз всего за 10 лет. Амбиции — хоть куда, но что реально скрывается за экосистемой Сбербанка?

Давайте по порядку. Начнем с того, что Сбер — крупнейший банковский игрок в России. И в последние несколько лет он действительно начал круто развивать свои банковские сервисы. Об этом говорят даже за рубежом — те же Global Finance, к примеру.

Вот только с нефинансовыми сервисами все далеко не так хорошо. Как мы уже говорили, у Грефа большие амбиции: к 2023 году он хочет, чтобы эти сервисы составляли 5% от чистого операционного дохода Сбера, а к 2030 — все 20%, а то и 30%.

Но мало кто сумел между этими мечтами и планами разглядеть большущего скелета в шкафу нефинансовых сервисов. Все они убыточны. А откуда же тогда прибыль в 8,6 млрд рублей? От продажи Яндекс.Маркета. Помните же, как Сбер с Яндексом поругались? Тогда Сберу отошли Юмани (бывшие Яндекс.Деньги), а Яндексу — Яндекс.Маркет (бывший беру!).

Продажа доли Сбербанка в Яндекс.Маркете принесла ему 19,8 млрд рублей. Банкстеры Сбера быстренько приписали эту сумму в прибыль нефинансовых сервисов — отсюда и получилось, что они, вроде как, неубыточны. Если бы не это, то убыток составил бы около 11 млрд рублей.

Давайте по порядку. Начнем с того, что Сбер — крупнейший банковский игрок в России. И в последние несколько лет он действительно начал круто развивать свои банковские сервисы. Об этом говорят даже за рубежом — те же Global Finance, к примеру.

Вот только с нефинансовыми сервисами все далеко не так хорошо. Как мы уже говорили, у Грефа большие амбиции: к 2023 году он хочет, чтобы эти сервисы составляли 5% от чистого операционного дохода Сбера, а к 2030 — все 20%, а то и 30%.

Но мало кто сумел между этими мечтами и планами разглядеть большущего скелета в шкафу нефинансовых сервисов. Все они убыточны. А откуда же тогда прибыль в 8,6 млрд рублей? От продажи Яндекс.Маркета. Помните же, как Сбер с Яндексом поругались? Тогда Сберу отошли Юмани (бывшие Яндекс.Деньги), а Яндексу — Яндекс.Маркет (бывший беру!).

Продажа доли Сбербанка в Яндекс.Маркете принесла ему 19,8 млрд рублей. Банкстеры Сбера быстренько приписали эту сумму в прибыль нефинансовых сервисов — отсюда и получилось, что они, вроде как, неубыточны. Если бы не это, то убыток составил бы около 11 млрд рублей.

РБК

Сбербанк впервые раскрыл доходы от своего небанковского бизнеса

Нефинансовые сервисы принесли Сбербанку 70 млрд руб. выручки и 8,6 млрд доналоговой прибыли. Пока результаты экосистемы составляют минимальную часть от показателей всего «Сбера», но он планирует

Пока инвесторы в панике, а на рынке идет беспощадная коррекция, мы предлагаем отвлечься на что-то приятное — интересные финтех-новости!

🔹Финтех-стартап Plaid запускает продукт для проверки доходов. Благодаря новому сервису под названием Plaid Income, клиенты могут получать данные о своей платежеспособности и занятости, которые необходимы для подачи заявки на кредит.

Раньше это было довольно муторно — надо было собирать документы в банках, а потом нести их в кредитную организацию. Теперь же можно просто зайти в Plaid Income, скачать все необходимое и отнести кредитору.

🔹Revolut расширил действие своей банковской лицензии еще на 10 европейских стран: Болгария, Хорватия, Кипр, Эстония, Греция, Латвия, Мальта, Румыния, Словакия и Словения. Теперь вклады клиентов из этих стран перешли на Revolut Bank, где они будут защищены по программе страхования депозитов.

Получение банковской лицензии в этих странах позволит Revolut оказывать банковские услуги напрямую, а также предлагать финансовые услуги и продукты от других своих подразделений Revolut Group.

🔹Помните, что мы писали о новой британской визе, которая направлена на привлечение финтех-специалистов в страну? Тогда мы сказали, что такой визой можно будет мало кого привлечь и эксперты это только подтверждают.

Например, Алан Мэннинг, профессор Лондонской школы экономики и бывший глава правительственного комитета по миграции, отметил, что новая виза вряд ли приведет к желаемому притоку подходящих высококвалифицированных рабочих.

Прошлая подобная виза — виза «предпринимателя», привлекла большое количество заявителей. Но в 2015 году комитет раскритиковал их качество, заявив, что у них «длинный хвост низкокачественных проектов» и что они «мало или совсем ничего не внесли в UK plc». Короче говоря, таланты-то она привлекла, вот только далеко не лучшие. И Мэннинг опасается, что подобное произойдет и с новой визой.

Ну, а на этом всё! Хороших выходных!

🔹Финтех-стартап Plaid запускает продукт для проверки доходов. Благодаря новому сервису под названием Plaid Income, клиенты могут получать данные о своей платежеспособности и занятости, которые необходимы для подачи заявки на кредит.

Раньше это было довольно муторно — надо было собирать документы в банках, а потом нести их в кредитную организацию. Теперь же можно просто зайти в Plaid Income, скачать все необходимое и отнести кредитору.

🔹Revolut расширил действие своей банковской лицензии еще на 10 европейских стран: Болгария, Хорватия, Кипр, Эстония, Греция, Латвия, Мальта, Румыния, Словакия и Словения. Теперь вклады клиентов из этих стран перешли на Revolut Bank, где они будут защищены по программе страхования депозитов.

Получение банковской лицензии в этих странах позволит Revolut оказывать банковские услуги напрямую, а также предлагать финансовые услуги и продукты от других своих подразделений Revolut Group.

🔹Помните, что мы писали о новой британской визе, которая направлена на привлечение финтех-специалистов в страну? Тогда мы сказали, что такой визой можно будет мало кого привлечь и эксперты это только подтверждают.

Например, Алан Мэннинг, профессор Лондонской школы экономики и бывший глава правительственного комитета по миграции, отметил, что новая виза вряд ли приведет к желаемому притоку подходящих высококвалифицированных рабочих.

Прошлая подобная виза — виза «предпринимателя», привлекла большое количество заявителей. Но в 2015 году комитет раскритиковал их качество, заявив, что у них «длинный хвост низкокачественных проектов» и что они «мало или совсем ничего не внесли в UK plc». Короче говоря, таланты-то она привлекла, вот только далеко не лучшие. И Мэннинг опасается, что подобное произойдет и с новой визой.

Ну, а на этом всё! Хороших выходных!

{kind=link}

Forwarded from О чём говорят Бурлаковы

Что думаете про продление жизни с помощью технологий?

Anonymous Poll

35%

Целиком за, вплоть до загрузки своего сознания в машину

29%

Готов на протезирование и замену органов

18%

Не верю: проблема в старении разума, а не тела...

4%

Не готов по религиозным мотивам

14%

Какое протезирование? Скоро свои органы продавать придётся

Глава Twitter Джек Дорси выставил на криптоаукцион NFT-токен — первый твит, в котором он написал: «just setting up my twttr». Стоимость токена быстро взлетела на аукционе. Его победитель получит «уникальный цифровой сертификат твита, подписанный и проверенный автором».

Корпорация МСП, Минэкономразвития и Минфин будут совместно работать над новой инновацией — инструментом по платежам для бизнеса, который позволит перечислять в бюджет деньги одним переводом.

Речь идет о погашении бизнесом своих задолженностей перед государством, внебюджетными фондами и т.д. После разработки, инструмент будет работать только у МСП, но если все сложится удачно, то распространят и на крупный бизнес.

По сути, новый инструмент позволит малому бизнесу частично заменить бухгалтеров. Ну, это если не надо считать НДС, акцизы и прочие налоги. Предпринимателю просто высвечивается определенная сумма, он её платит, а там уже деньги автоматически раскидываются по разным структурам. Тем не менее, полностью отказаться от бухгалтеров нельзя. Налоговая сама по себе нередко ошибки допускает, а переплачивать не хочет ни один бизнес. Особенно малый.

В целом, можно сказать, что у этого сервиса больше плюсов, чем минусов. Даже если он не заменяет услуги бухгалтеров по части налогов, то, как минимум, упрощает их работу. А это тоже дорогого стоит. Конечно, сомнительно, насколько инструмент будет полезен для крупных компаний, но для малого бизнеса — то, что надо.

Речь идет о погашении бизнесом своих задолженностей перед государством, внебюджетными фондами и т.д. После разработки, инструмент будет работать только у МСП, но если все сложится удачно, то распространят и на крупный бизнес.

По сути, новый инструмент позволит малому бизнесу частично заменить бухгалтеров. Ну, это если не надо считать НДС, акцизы и прочие налоги. Предпринимателю просто высвечивается определенная сумма, он её платит, а там уже деньги автоматически раскидываются по разным структурам. Тем не менее, полностью отказаться от бухгалтеров нельзя. Налоговая сама по себе нередко ошибки допускает, а переплачивать не хочет ни один бизнес. Особенно малый.

В целом, можно сказать, что у этого сервиса больше плюсов, чем минусов. Даже если он не заменяет услуги бухгалтеров по части налогов, то, как минимум, упрощает их работу. А это тоже дорогого стоит. Конечно, сомнительно, насколько инструмент будет полезен для крупных компаний, но для малого бизнеса — то, что надо.

Известия

Налог един: бизнесу готовят инструмент по платежам в бюджет одним переводом

Разработать его поручено Минфину, Минэку и Корпорации МСП

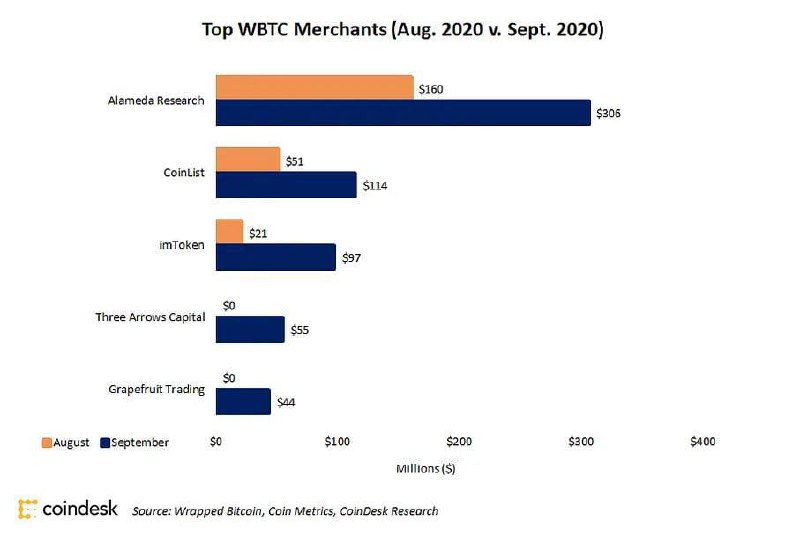

Сегодня поговорим о wBTC (Wrapped Bitcoin) — завернутом биткоине. Наверняка, вы о нем уже слышали, но далеко не все понимают, что это такое и в чем его отличие от классического BTC.

По факту, wBTC — это тот же самый биткоин, но работающий на блокчейне Ethereum. Он нужен для обеспечения ликвидности эталонной криптовалюты в системе Ethereum. Но самое главное — это его гибкость: вы можете в любой момент конвертировать wBTC в BTC и обратно без каких-либо потерь, поскольку они равны друг другу.

wBTC — это биткоин в огромнейшей экосистеме Ethereum. А это значит, что владельцы Wrapped Bitcoin могут получить доступ к сетям кредитования DeFi, при этом не торгуя своим криптоактивом напрямую. Еще у Ethereum есть смарт-контракты, благодаря которым можно легко проводить сложные операции.

Кроме того, завернутые биткоины существуют в цепочке блоков Ethereum, что позволяет проводить транзакции с wBTC быстрее и дешевле, чем транзакции с классическим биткоином. Также при работе с wBTC можно проводить операции с ним только с помощью одной ноды — ноды Ethereum. В случае же BTC нужно запускать и ноду Ethereum, и ноду BTC. Поэтому биржам, кошелькам и платежным сервисам намного удобнее и проще работать с wBTC, нежели с обычным биткоином.

Благодаря всем этим преимуществам, огромное количество криптоинвесторов со всего мира заворачивают свои биткоины. Так, во всем мире сейчас есть wBTC на сумму в $1,1 млрд. Завернуть свои биткоины можно на различных специализированных биржах. Ну, а если у вас до сих пор нет криптовалюты, а wBTC вас так заинтересовала, что вы хотите с нее начать свой путь криптоинвестора, то можете просто купить её на какой-нибудь криптобирже. Например, Binance, Kraken или Poloniex.

По факту, wBTC — это тот же самый биткоин, но работающий на блокчейне Ethereum. Он нужен для обеспечения ликвидности эталонной криптовалюты в системе Ethereum. Но самое главное — это его гибкость: вы можете в любой момент конвертировать wBTC в BTC и обратно без каких-либо потерь, поскольку они равны друг другу.

wBTC — это биткоин в огромнейшей экосистеме Ethereum. А это значит, что владельцы Wrapped Bitcoin могут получить доступ к сетям кредитования DeFi, при этом не торгуя своим криптоактивом напрямую. Еще у Ethereum есть смарт-контракты, благодаря которым можно легко проводить сложные операции.

Кроме того, завернутые биткоины существуют в цепочке блоков Ethereum, что позволяет проводить транзакции с wBTC быстрее и дешевле, чем транзакции с классическим биткоином. Также при работе с wBTC можно проводить операции с ним только с помощью одной ноды — ноды Ethereum. В случае же BTC нужно запускать и ноду Ethereum, и ноду BTC. Поэтому биржам, кошелькам и платежным сервисам намного удобнее и проще работать с wBTC, нежели с обычным биткоином.

Благодаря всем этим преимуществам, огромное количество криптоинвесторов со всего мира заворачивают свои биткоины. Так, во всем мире сейчас есть wBTC на сумму в $1,1 млрд. Завернуть свои биткоины можно на различных специализированных биржах. Ну, а если у вас до сих пор нет криптовалюты, а wBTC вас так заинтересовала, что вы хотите с нее начать свой путь криптоинвестора, то можете просто купить её на какой-нибудь криптобирже. Например, Binance, Kraken или Poloniex.

{kind=link}

Платежная система «МИР» стремительно развивается. Благодаря её развитию и популяризации безналичных платежей в России, российские банки выпустили 19,2 млн дебетовых и кредитных карт в 2020 году. Это рекорд за последние семь лет.

Кроме того, недавно наконец-то стало возможно добавить карты «МИР» в Apple Pay. Не за горами и тот момент, когда их можно будет добавить в Google Pay. Из других достижений — запрет на пополнение иностранных электронных кошельков. И как бы это ни звучало, но это хорошая мера, которая позволит снизить высокорисковые операции с использованием национальных платежных инструментов.

Но «МИР» не останавливается на достигнутом и решает взяться за покорение «заграницы». Так, национальная платежная система уже провела первые транзакции по своим картам в Дубае.

В роли местного партнера выступила группа компаний Network International, работающая в сфере e-commerce на Ближнем Востоке и в Африке. Выбор ОАЭ, как страны для расширения географии приема карт «МИР», был основан на российских туристах. В 2019 году ОАЭ посетило более 700 тыс. россиян.

Стоит отметить, что ОАЭ — далеко не первая страна, на которую «МИР» положила глаз. Например, мы уже писали о том, как национальная платежная система начала сотрудничество с южнокорейским эквайером BC Card Co. Ltd. Всего же карты «МИР» принимаются в 10 странах (среди них — Беларусь, Киргизия, Казахстан, Турция и другие), еще в трех — проведены первые транзакции. И это не предел — платежная система будет развивать географию приема карт, отдавая приоритет тем странам, куда российские туристы чаще всего ездят отдыхать.

Нужно понимать, что все то, что делает национальная платежная система за рубежом — это не для иностранцев, а для нас, россиян. То есть, у «МИР» стоит задача не стать популярной в других странах, а сделать так, чтобы россияне, приехавшие в другую страну, могли там расплачиваться своей российской картой. И если рассматривать эти действия системы в таком ключе, то у нее есть все шансы на успех.

Кроме того, недавно наконец-то стало возможно добавить карты «МИР» в Apple Pay. Не за горами и тот момент, когда их можно будет добавить в Google Pay. Из других достижений — запрет на пополнение иностранных электронных кошельков. И как бы это ни звучало, но это хорошая мера, которая позволит снизить высокорисковые операции с использованием национальных платежных инструментов.

Но «МИР» не останавливается на достигнутом и решает взяться за покорение «заграницы». Так, национальная платежная система уже провела первые транзакции по своим картам в Дубае.

В роли местного партнера выступила группа компаний Network International, работающая в сфере e-commerce на Ближнем Востоке и в Африке. Выбор ОАЭ, как страны для расширения географии приема карт «МИР», был основан на российских туристах. В 2019 году ОАЭ посетило более 700 тыс. россиян.

Стоит отметить, что ОАЭ — далеко не первая страна, на которую «МИР» положила глаз. Например, мы уже писали о том, как национальная платежная система начала сотрудничество с южнокорейским эквайером BC Card Co. Ltd. Всего же карты «МИР» принимаются в 10 странах (среди них — Беларусь, Киргизия, Казахстан, Турция и другие), еще в трех — проведены первые транзакции. И это не предел — платежная система будет развивать географию приема карт, отдавая приоритет тем странам, куда российские туристы чаще всего ездят отдыхать.

Нужно понимать, что все то, что делает национальная платежная система за рубежом — это не для иностранцев, а для нас, россиян. То есть, у «МИР» стоит задача не стать популярной в других странах, а сделать так, чтобы россияне, приехавшие в другую страну, могли там расплачиваться своей российской картой. И если рассматривать эти действия системы в таком ключе, то у нее есть все шансы на успех.

ТАСС

Платежная система "Мир" провела первые тестовые операции в ОАЭ

Местным партнером "Мира" стала группа компаний Network International