Стив Балмер, бывший глава Microsoft, стал девятым человеком на планете, кто имеет состояние более $100 млрд. Что примечательно, Балмер стал миллиардером не как Безос или Маск, с помощью своего бизнеса, а благодаря тому, что он действительно хороший управляющий.

Балмер занимал пост генерального директора Microsoft с 2000 по 2014 год. И своему первому миллиарду он обязан именно компании, вернее, опционам, которые были от неё получены. И, если посмотреть на показатели компании до Балмера и после, становится ясно, почему Microsoft так расщедрились для своего гендиректора.

Под руководством Балмера годовой доход компании вырос с $25 млрд до $70 млрд, а чистая прибыль увеличилась на 215% (!) — до $23 млрд. Кроме того, по общегодовому приросту прибыли (16%) его правление превзошло показатели других известных CEO, вроде Джека Уэлча из General Electric (11,2%) и Луиса Герстнера из IBM (2%).

Балмер занимал пост генерального директора Microsoft с 2000 по 2014 год. И своему первому миллиарду он обязан именно компании, вернее, опционам, которые были от неё получены. И, если посмотреть на показатели компании до Балмера и после, становится ясно, почему Microsoft так расщедрились для своего гендиректора.

Под руководством Балмера годовой доход компании вырос с $25 млрд до $70 млрд, а чистая прибыль увеличилась на 215% (!) — до $23 млрд. Кроме того, по общегодовому приросту прибыли (16%) его правление превзошло показатели других известных CEO, вроде Джека Уэлча из General Electric (11,2%) и Луиса Герстнера из IBM (2%).

{kind=link}

Новозеландские полицейские проводили расследование в сфере отмывания денег — они планировали провести «контролируемую покупку», спецоперацию, суть которой заключается в том, чтобы купить незаконные товары или услуги. Для этого правоохранители даже купили крипту, но все пошло не по плану.

Дело в том, что криптоактивы на $45 тысяч с биткоин-кошелька просто исчезли. И, при этом, остается загадкой, каким образом. В полиции говорят, мол, маловероятно, что злоумышленники получили доступ к самому кошельку — детективы вряд ли добровольно рассказали им необходимые данные. Так что основная версия такая: полицейские оплатили незаконный товар, но продавцы просто скрылись с деньгами, ничего не предоставив. В общем, облапошили правоохранителей.

По этому поводу уже возбудили уголовное дело, и даже провели два расследования. Но пока версии так и остаются версиями. Кроме того, в полиции говорят, что преступники были за границей, да и вообще это преступление было частью «более широкого мошенничества, нацеленного на биткоин-кошельки».

А вам не кажется, что вся эта история выглядит несколько сумбурно? Крипта исчезла, как — никто не знает, а преступники — за границей, где новозеландская полиция их не сможет достать. Просто это все звучит так, словно полицейские хотят, чтобы дело как можно быстрее замяли. И причина этого, скорее всего, в том, что активы ушли в чей-то широкий карман. Ну, или их просто попилили между всеми участниками операции.

Дело в том, что криптоактивы на $45 тысяч с биткоин-кошелька просто исчезли. И, при этом, остается загадкой, каким образом. В полиции говорят, мол, маловероятно, что злоумышленники получили доступ к самому кошельку — детективы вряд ли добровольно рассказали им необходимые данные. Так что основная версия такая: полицейские оплатили незаконный товар, но продавцы просто скрылись с деньгами, ничего не предоставив. В общем, облапошили правоохранителей.

По этому поводу уже возбудили уголовное дело, и даже провели два расследования. Но пока версии так и остаются версиями. Кроме того, в полиции говорят, что преступники были за границей, да и вообще это преступление было частью «более широкого мошенничества, нацеленного на биткоин-кошельки».

А вам не кажется, что вся эта история выглядит несколько сумбурно? Крипта исчезла, как — никто не знает, а преступники — за границей, где новозеландская полиция их не сможет достать. Просто это все звучит так, словно полицейские хотят, чтобы дело как можно быстрее замяли. И причина этого, скорее всего, в том, что активы ушли в чей-то широкий карман. Ну, или их просто попилили между всеми участниками операции.

ForkLog

Полиция Новой Зеландии потеряла $45 000 в биткоине в ходе спецоперации

Злоумышленники украли из биткоин-кошелька новозеландской полиции криптовалюту на $45 000 в ходе проводимой против них операции, сообщает New Zealand Herald. Правоохранители вели онлайн-расследование в сфере отмывания денег, но в результате лишились средств.…

Сегодня Virgin Galactic запустила в космос корабль с полным экипажем, одним из членов которого стал основатель компании Ричард Брэнсон. К Брэнсону сегодня даже Маск приезжал перед полетом. Видимо, чтобы поздравить и пожелать удачи.

А тем временем Безос, наверное, сидит и негодует. Буквально вчера его компания Blue Origin раскритиковала летательный аппарат Брэнсона, назвав его «высотным самолетом», а не полноценным космическим кораблем. Дело в том, что корабль Брэнсона будет подниматься на высоту лишь около 80 км над землей (по факту достиг высоты в 86,3 км), что ниже условной границы космоса — линии Кармана, расположенной на высоте около 100 км. При этом, по словам представителей Blue Origin, их корабль сможет подняться выше линии Кармана. Ну, несмотря на критику от компании Безоса, Брэнсон в космос уже слетал, в отличие от своего коллеги. Да и 80 км признаются границей космоса ВВС США и НАСА.

В любом случае, что Virgin Galactic, что Blue Origin, что даже SpaceX Илона Маска — все они сделали космос ближе ко всем нам. А сам факт полета Брэнсона, так вообще стал настоящим прорывом для всего человечества — увидеть космос воочию теперь могут не только космонавты, но и обычные люди, пусть и богатые. Да, после сегодняшнего полета запустят регулярные полеты для туристов — билеты на них будут стоить от $250 тысяч. Но не спешите сокрушаться на тему того, что это только для миллиардеров.

В том числе, благодаря конкуренции, стоимость таких полетов со временем будет снижаться. Уже в ближайшем будущем она может упасть вплоть до $50 тысяч, если не ниже. И для многих людей по всему миру — это не такие уж большие деньги ради возможности увидеть космос своими глазами.

А тем временем Безос, наверное, сидит и негодует. Буквально вчера его компания Blue Origin раскритиковала летательный аппарат Брэнсона, назвав его «высотным самолетом», а не полноценным космическим кораблем. Дело в том, что корабль Брэнсона будет подниматься на высоту лишь около 80 км над землей (по факту достиг высоты в 86,3 км), что ниже условной границы космоса — линии Кармана, расположенной на высоте около 100 км. При этом, по словам представителей Blue Origin, их корабль сможет подняться выше линии Кармана. Ну, несмотря на критику от компании Безоса, Брэнсон в космос уже слетал, в отличие от своего коллеги. Да и 80 км признаются границей космоса ВВС США и НАСА.

В любом случае, что Virgin Galactic, что Blue Origin, что даже SpaceX Илона Маска — все они сделали космос ближе ко всем нам. А сам факт полета Брэнсона, так вообще стал настоящим прорывом для всего человечества — увидеть космос воочию теперь могут не только космонавты, но и обычные люди, пусть и богатые. Да, после сегодняшнего полета запустят регулярные полеты для туристов — билеты на них будут стоить от $250 тысяч. Но не спешите сокрушаться на тему того, что это только для миллиардеров.

В том числе, благодаря конкуренции, стоимость таких полетов со временем будет снижаться. Уже в ближайшем будущем она может упасть вплоть до $50 тысяч, если не ниже. И для многих людей по всему миру — это не такие уж большие деньги ради возможности увидеть космос своими глазами.

{kind=link}

Forwarded from Медиатехнолог

This media is not supported in your browser

VIEW IN TELEGRAM

Брэнсон приземлился. История развития космоса переписана.

Обучающие курсы по торговле на бирже в одном месте!

Воспользуйтесь ботом по обучению @EducationFinam_bot от ведущего брокера «ФИНАМ».

Это легкий и удобный способ получать информацию о ближайших бесплатных курсах и напоминание о начале мероприятий.

📊 Здесь собраны курсы как для начинающих, так и для опытных инвесторов. Вы узнаете, как попасть на биржу и начать инвестировать, совершать сделки, покупать акции, выбирать свою стратегию на фондовом рынке, как анализировать биржевые графики и делать прогнозы.

🎓 Бесплатные стримы в июле:

13.07.2021 16:30 (МСК) Какие условные заявки нужно использовать трейдеру и инвестору?

15.07.2021 16:30 (МСК) Как использовать международный валютный рынок российскому инвестору?

20.07.2021 13:30 (МСК) Как выгодно обменивать валюту на бирже?

💼 Занятия проходят с опытными практикующими трейдерами. Переходите в бот @EducationFinam_bot, выбирайте интересующую вас тему и учитесь зарабатывать на бирже.

Воспользуйтесь ботом по обучению @EducationFinam_bot от ведущего брокера «ФИНАМ».

Это легкий и удобный способ получать информацию о ближайших бесплатных курсах и напоминание о начале мероприятий.

📊 Здесь собраны курсы как для начинающих, так и для опытных инвесторов. Вы узнаете, как попасть на биржу и начать инвестировать, совершать сделки, покупать акции, выбирать свою стратегию на фондовом рынке, как анализировать биржевые графики и делать прогнозы.

🎓 Бесплатные стримы в июле:

13.07.2021 16:30 (МСК) Какие условные заявки нужно использовать трейдеру и инвестору?

15.07.2021 16:30 (МСК) Как использовать международный валютный рынок российскому инвестору?

20.07.2021 13:30 (МСК) Как выгодно обменивать валюту на бирже?

💼 Занятия проходят с опытными практикующими трейдерами. Переходите в бот @EducationFinam_bot, выбирайте интересующую вас тему и учитесь зарабатывать на бирже.

У многих понедельник начинается с работы, а у подписчиков нашего канала — с крутой подборки главных новостей за неделю!

Правительству просто кровь из носу нужно достать где-то 400 млрд рублей. Сумма немаленькая, а потому набирать её хотят с помощью повышения отдельных налогов. Так, например, планируют донастроить налог для богачей, повысить налог на добычу полезных ископаемых для металлургической отрасли, расширить режим налога на дополнительный доход для нефтяников и усовершенствовать систему уплаты акцизов.

Ущерб от пандемии в 2020 году составил примерно 1 трлн рублей, подсчитали в Роспотребнадзоре. Отсюда и падение ВВП на 3% — самое большое за последние 11 лет. Сколько и на что тратили в прошлом году, мы писали здесь.

Еще кое-что по 2020 году — многие думали, что банкротства резко взлетят в прошлом году, но нет, благодаря тому, что власти вовремя ввели банкротный мораторий, этого удалось избежать. Хотя, по факту, эта мера мало чем помогла — она лишь отсрочила неизбежное. И сегодня количество банкротств впервые за последние четыре года показало рост.

Банки снимают с себя ответственность — они попросили бизнес согласовывать с ними нетипичные операции. Вот только что-то крупных игроков среди просивших нет. А все потому, что у них отлично настроены мониторинговые системы и перекладывать ответственность им не нужно. Чего нельзя сказать о банках, вроде РНКБ и «Дом РФ».

Мошенники вновь показали, как они умело адаптируются к современным реалиям. В последнее время преступники стали постить объявления в соцсетях о том, что прошедшим вакцинацию полагаются денежные бонусы — народ на это ведется, вводит данные своей банковской карты якобы для получения денег, а потом в недоумении смотрит на свой обедневший банковский счет.

А на этом всё! Желаем вам как можно продуктивнее провести эту неделю, а мы, как всегда, будем снабжать вас самыми интересными и важными финансовыми новостями!

Правительству просто кровь из носу нужно достать где-то 400 млрд рублей. Сумма немаленькая, а потому набирать её хотят с помощью повышения отдельных налогов. Так, например, планируют донастроить налог для богачей, повысить налог на добычу полезных ископаемых для металлургической отрасли, расширить режим налога на дополнительный доход для нефтяников и усовершенствовать систему уплаты акцизов.

Ущерб от пандемии в 2020 году составил примерно 1 трлн рублей, подсчитали в Роспотребнадзоре. Отсюда и падение ВВП на 3% — самое большое за последние 11 лет. Сколько и на что тратили в прошлом году, мы писали здесь.

Еще кое-что по 2020 году — многие думали, что банкротства резко взлетят в прошлом году, но нет, благодаря тому, что власти вовремя ввели банкротный мораторий, этого удалось избежать. Хотя, по факту, эта мера мало чем помогла — она лишь отсрочила неизбежное. И сегодня количество банкротств впервые за последние четыре года показало рост.

Банки снимают с себя ответственность — они попросили бизнес согласовывать с ними нетипичные операции. Вот только что-то крупных игроков среди просивших нет. А все потому, что у них отлично настроены мониторинговые системы и перекладывать ответственность им не нужно. Чего нельзя сказать о банках, вроде РНКБ и «Дом РФ».

Мошенники вновь показали, как они умело адаптируются к современным реалиям. В последнее время преступники стали постить объявления в соцсетях о том, что прошедшим вакцинацию полагаются денежные бонусы — народ на это ведется, вводит данные своей банковской карты якобы для получения денег, а потом в недоумении смотрит на свой обедневший банковский счет.

А на этом всё! Желаем вам как можно продуктивнее провести эту неделю, а мы, как всегда, будем снабжать вас самыми интересными и важными финансовыми новостями!

{kind=link}

На чем в последнее время только не майнят — и на классических фермах, и на навозе, и на человеческих фекалиях, а теперь еще и на ГЭС. В США, в штате Нью-Йорк расположена одна из старейших американских гидроэлектростанций. И теперь она добывает биткоины. Как оказалось, это выгоднее, чем продавать электроэнергию.

ГЭС была построена еще в 1897 году — ей уже 124 года. В 1980-х её планировали закрыть, но Albany Engineering Corp арендовала ГЭС на 40 лет, превратив её в музейный комплекс. Однако пяти мегаватт, мощности, которую выдают семь турбин, сегодня уже слишком мало. Следовательно, доходность ГЭС оставляла желать лучшего. Тогда и было принято решение перейти на майнинг. Для сравнения, майнинг приносит девять центов с каждого киловатт-часа, а продажа электроэнергии — всего три.

В любом случае, Albany Engineering Corp не собирается складывать все яйца в одну корзину — ГЭС все еще продает часть электроэнергии. Дело в том, что в штате в скором времени могут принять закон о запрете добычи криптовалют, так что майнинг пока является просто экспериментом.

В последнее время так много новостей о том, как смышленые люди по всему миру майнят крипту, что уже шутить на эту тему страшно. К примеру, будет совсем неудивительно, если через какое-то время майнить начнут и на какой-нибудь старенькой ТЭС или даже АЭС. Не верите? Ну, никто раньше не верил, что майнить можно на фекалиях и на ГЭС, но ведь делают это. Вопрос только в том, как далеко это все зайдет.

ГЭС была построена еще в 1897 году — ей уже 124 года. В 1980-х её планировали закрыть, но Albany Engineering Corp арендовала ГЭС на 40 лет, превратив её в музейный комплекс. Однако пяти мегаватт, мощности, которую выдают семь турбин, сегодня уже слишком мало. Следовательно, доходность ГЭС оставляла желать лучшего. Тогда и было принято решение перейти на майнинг. Для сравнения, майнинг приносит девять центов с каждого киловатт-часа, а продажа электроэнергии — всего три.

В любом случае, Albany Engineering Corp не собирается складывать все яйца в одну корзину — ГЭС все еще продает часть электроэнергии. Дело в том, что в штате в скором времени могут принять закон о запрете добычи криптовалют, так что майнинг пока является просто экспериментом.

В последнее время так много новостей о том, как смышленые люди по всему миру майнят крипту, что уже шутить на эту тему страшно. К примеру, будет совсем неудивительно, если через какое-то время майнить начнут и на какой-нибудь старенькой ТЭС или даже АЭС. Не верите? Ну, никто раньше не верил, что майнить можно на фекалиях и на ГЭС, но ведь делают это. Вопрос только в том, как далеко это все зайдет.

{kind=link}

За почти полтора года эпидемии выросли цены на все, особенно на стройматериалы, так как инвесторы, все эти полтора гола активно перекладывают деньги из банков и ценных бумаг в недвижимость. Один из самых подорожавших видов стройматериалов - древесина. Например, кубометр обрезной доски подскочил в цене на внутрироссийского рынке в 2,5 раза, но этот кубометр еще поискать надо, так как высасывает всю свободную древесину с российского рынка.

Первый сорт обрезной доски из хвойных пород в оптовых ценах уже больше 40 тысяч рублей, что примерно равно средней зарплате в стране. В общем, обычному россиянину надо месяц горбатиться на куб досок.

Понятно, что отечественные лесопромышленники купаются в деньгах, как Скрудж МакДак, но отечественные строители их оптимизм не поддерживают: сметы инвестиционных и государственных строительных проектов трещат по швам.

Но, кажется, забрезжил свет в конце туннеля. На американском рынке древесина падает в цене уже второй месяц, а раз падает в США, значит скоро и по всему миру.

Первый сорт обрезной доски из хвойных пород в оптовых ценах уже больше 40 тысяч рублей, что примерно равно средней зарплате в стране. В общем, обычному россиянину надо месяц горбатиться на куб досок.

Понятно, что отечественные лесопромышленники купаются в деньгах, как Скрудж МакДак, но отечественные строители их оптимизм не поддерживают: сметы инвестиционных и государственных строительных проектов трещат по швам.

Но, кажется, забрезжил свет в конце туннеля. На американском рынке древесина падает в цене уже второй месяц, а раз падает в США, значит скоро и по всему миру.

{kind=link}

Дожили, теперь и Apple будет выдавать кредиты. Хотя, вернее будет сказать, рассрочки. Стало известно, что компания разрабатывает сервис Apple Pay Later, который позволит клиентам оплачивать покупки через Apple Pay равными частями.

Ничего не обычного, обычный сервис BNPL («купи сейчас, плати потом»), но от именитой компании. И пусть сервис пока еще в разработке и многое может поменяться, пока концепция такая: пользователь сможет оплатить товар четырьмя равными платежами через каждый две недели или в течение нескольких месяцев, но тогда придется платить проценты.

Кроме того, что неожиданно, купить через Apple Pay Later (это, кстати, рабочее название, а не окончательное) можно будет абсолютно любые товары, а не только продукцию Apple. Для этого «Яблоко» будет сотрудничать с одним из крупнейших банков — Goldman Sachs. И последнее — Apple Card для сервиса нужна не будет, воспользоваться рассрочкой можно будет с любого устройства Apple, которое поддерживает новую фичу.

Пока неизвестно, стоит ли ждать появление этого сервиса в России — ту же Apple Card вот уже как два года не могут завести. Вероятно, тут та же история: если и появится, то очень нескоро.

Судя по всему, Apple готовит мир к тому, что на следующие Айфоны денег хватит далеко не у всех. А если серьезно, подобный сервис позволит компании значительно увеличить клиентскую базу — до сих пор еще много народу, которые страшно жаждут себе продукцию Apple, но позволить себе её не могут. Покупать сразу, одним платежом — дорого, а брать кредит ради смартфона — ну такая себе перспектива. Apple Pay Later в этой ситуации может стать отличным вариантом. Ну, а что? Проценты платить не надо, платежи — каждые две недели. Удобно.

Ничего не обычного, обычный сервис BNPL («купи сейчас, плати потом»), но от именитой компании. И пусть сервис пока еще в разработке и многое может поменяться, пока концепция такая: пользователь сможет оплатить товар четырьмя равными платежами через каждый две недели или в течение нескольких месяцев, но тогда придется платить проценты.

Кроме того, что неожиданно, купить через Apple Pay Later (это, кстати, рабочее название, а не окончательное) можно будет абсолютно любые товары, а не только продукцию Apple. Для этого «Яблоко» будет сотрудничать с одним из крупнейших банков — Goldman Sachs. И последнее — Apple Card для сервиса нужна не будет, воспользоваться рассрочкой можно будет с любого устройства Apple, которое поддерживает новую фичу.

Пока неизвестно, стоит ли ждать появление этого сервиса в России — ту же Apple Card вот уже как два года не могут завести. Вероятно, тут та же история: если и появится, то очень нескоро.

Судя по всему, Apple готовит мир к тому, что на следующие Айфоны денег хватит далеко не у всех. А если серьезно, подобный сервис позволит компании значительно увеличить клиентскую базу — до сих пор еще много народу, которые страшно жаждут себе продукцию Apple, но позволить себе её не могут. Покупать сразу, одним платежом — дорого, а брать кредит ради смартфона — ну такая себе перспектива. Apple Pay Later в этой ситуации может стать отличным вариантом. Ну, а что? Проценты платить не надо, платежи — каждые две недели. Удобно.

The Verge

Apple is working on Apple Pay Later to help you buy things without paying for them yet

Apple doubles down on shopper debt.

В Китае власти давят на компании, чтобы те, сократив зарплаты и расходы, поддержали восстановление экономики страны.

В результате, двум крупнейшим инвестбанкам Китая CSC Financial и Citic Securities ничего не остается, кроме как подчиниться. Все-таки далеко не каждый настолько же смелый, как Джек Ма (хотя даже тот только критиковал, но неподчинения не выказывал). Так или иначе, но пострадают от новых правил все: и директора, и рядовые сотрудники.

Так, управляющие директоры CSC Financial уже в этом месяце должны будут летать исключительно экономом. Хотя, альтернатива все же есть — в поезде на «твердых» местах, т.е. на самых дешевых. Citic Securities не был так категоричен и просто направил своим директорам аналогичную просьбу, а не приказ. Кстати, сам председатель CSC Financial тоже попридержит свои расходы и начнет покупать на поезд билеты не бизнес-класса, а первого. Ну, не экономом же ему ездить?

Что касается рядовых сотрудников, то им начнут выделять меньше денег на дорогу — всего 80 юаней (922 рубля) в день. Это при том, что поездка от аэропорта до делового центра составляет примерно 200 юаней (2300 рублей). Видимо, придется идти оставшуюся часть пути пешком — ничего, зато 10 тысяч шагов за день точно набьют!

Но апогеем всего этого стала рекомендация CSC Financial для своих сотрудников делить номера в отеле. Дескать, если вы это сделаете, то мы вам поднимем лимит сверх суточных трат с 30% до 50%. Вот это щедрость.

Не знаем, поможет ли это все восстановлению китайской экономики, но по самолюбию сотрудников точно сильно ударит. Дело в том, что в Китае все, а особенно банкиры, очень привыкли кичиться своими деньгами — они покупают лучшие смартфоны, лучшую одежду, ездят на дорогих авто и, конечно же, в ресторанах накупают блюд на десятерых. И это для них нормально — ну любя китайцы показывать свой статус, что поделать. А вот эти все ограничения для них смерти подобны — особенно, если кто-то из знакомых увидит, как топ-менеджер крупнейшего инвестбанка, например, летит в экономе или, упаси боже, едет на самых дешевых местах в поезде.

В результате, двум крупнейшим инвестбанкам Китая CSC Financial и Citic Securities ничего не остается, кроме как подчиниться. Все-таки далеко не каждый настолько же смелый, как Джек Ма (хотя даже тот только критиковал, но неподчинения не выказывал). Так или иначе, но пострадают от новых правил все: и директора, и рядовые сотрудники.

Так, управляющие директоры CSC Financial уже в этом месяце должны будут летать исключительно экономом. Хотя, альтернатива все же есть — в поезде на «твердых» местах, т.е. на самых дешевых. Citic Securities не был так категоричен и просто направил своим директорам аналогичную просьбу, а не приказ. Кстати, сам председатель CSC Financial тоже попридержит свои расходы и начнет покупать на поезд билеты не бизнес-класса, а первого. Ну, не экономом же ему ездить?

Что касается рядовых сотрудников, то им начнут выделять меньше денег на дорогу — всего 80 юаней (922 рубля) в день. Это при том, что поездка от аэропорта до делового центра составляет примерно 200 юаней (2300 рублей). Видимо, придется идти оставшуюся часть пути пешком — ничего, зато 10 тысяч шагов за день точно набьют!

Но апогеем всего этого стала рекомендация CSC Financial для своих сотрудников делить номера в отеле. Дескать, если вы это сделаете, то мы вам поднимем лимит сверх суточных трат с 30% до 50%. Вот это щедрость.

Не знаем, поможет ли это все восстановлению китайской экономики, но по самолюбию сотрудников точно сильно ударит. Дело в том, что в Китае все, а особенно банкиры, очень привыкли кичиться своими деньгами — они покупают лучшие смартфоны, лучшую одежду, ездят на дорогих авто и, конечно же, в ресторанах накупают блюд на десятерых. И это для них нормально — ну любя китайцы показывать свой статус, что поделать. А вот эти все ограничения для них смерти подобны — особенно, если кто-то из знакомых увидит, как топ-менеджер крупнейшего инвестбанка, например, летит в экономе или, упаси боже, едет на самых дешевых местах в поезде.

{kind=link}

К утечкам из финансовых организаций в России так привыкли, что уже никто не удивляется звонкам из «службы безопасности». Порой они названивают по десять раз в день, и многие россияне уже начинают сами разводить таких мошенников. Так или иначе, но если вы задавались вопросом, несет ли кто-то ответственность за эти утечки, то знайте — несет, но не всегда.

Согласно исследованию «Ростелекома», в 70% случаев за утечки наказывают именно виновных сотрудников, в 20% — регулятор штрафует кредитную организацию, а в 10% — наказание не несет никто.

Около 35% утечек происходят через личную почту и облачные хранилища, 28% утечек — через мессенджеры и только 24% — через корпоративную почту. Наименее популярные варианты утечек — это печать документов (5%) и кража данных с помощью флешки или любого другого съемного носителя (5%).

Что интересно, чаще всего утекают не данные платежных карт — это происходит только в 30% случаев. На первом месте же находится кража данных клиентов и сотрудников финансовой организации (60%). Самая неинтересная информация — коммерческая информация банка, она утекает менее чем в 10% случаев.

Ну, вероятно, это связано со сложностью. Намного проще добыть инфу о персональных данных, чем о данных платежных карт или коммерческую информацию банка. К тому же, на первые две категории «клиентов» в даркнете побольше будет, в то время как последняя может быть интересна только тем злоумышленникам, что хотят играть «по-крупному».

Кстати, если вы думали, что виной большинства утечек являются дыры в безопасности, то спешим вас огорчить. Около 80% инцидентов проходят именно по вине внутренних нарушителей. Многие сотрудники финансовой организации «подрабатывают» в даркнете, сливая туда целые базы данных. Это администраторы баз данных, операционисты и менеджеры по продажам.

Казалось бы, решить эту проблему проще простого — повысить зарплаты этим сотрудникам, да пригрозить суровым наказанием за утечки по их вине. Вот только сами банки максимум что могут, так это уволить сотрудника. А на закон особо рассчитывать не приходится: сегодня операторы персональных данных не обязаны сообщать надзорным органам и пострадавшим лицам об утечках. Но даже если они это сделают, то просто отделаются штрафом в 12 тысяч рублей для «физиков» и в 300 тысяч рублей для юрлиц. Очень редко когда за утечку может наступить уголовная ответственность.

Так что единственный вариант прекратить утечки из финансовых организаций в России (а они за последний год выросли на 36,5%, тогда как во всем мире они упали на 7,3%) — это ужесточить ответственность за них. Ну, а там и зарплату сотрудникам, работающими с базами данных, прибавить можно. Все-таки, мало кто захочет работать менеджером по продажам, которого очень легко могут отправить в места не столь отдаленные, за 20 тысяч рублей в месяц.

Согласно исследованию «Ростелекома», в 70% случаев за утечки наказывают именно виновных сотрудников, в 20% — регулятор штрафует кредитную организацию, а в 10% — наказание не несет никто.

Около 35% утечек происходят через личную почту и облачные хранилища, 28% утечек — через мессенджеры и только 24% — через корпоративную почту. Наименее популярные варианты утечек — это печать документов (5%) и кража данных с помощью флешки или любого другого съемного носителя (5%).

Что интересно, чаще всего утекают не данные платежных карт — это происходит только в 30% случаев. На первом месте же находится кража данных клиентов и сотрудников финансовой организации (60%). Самая неинтересная информация — коммерческая информация банка, она утекает менее чем в 10% случаев.

Ну, вероятно, это связано со сложностью. Намного проще добыть инфу о персональных данных, чем о данных платежных карт или коммерческую информацию банка. К тому же, на первые две категории «клиентов» в даркнете побольше будет, в то время как последняя может быть интересна только тем злоумышленникам, что хотят играть «по-крупному».

Кстати, если вы думали, что виной большинства утечек являются дыры в безопасности, то спешим вас огорчить. Около 80% инцидентов проходят именно по вине внутренних нарушителей. Многие сотрудники финансовой организации «подрабатывают» в даркнете, сливая туда целые базы данных. Это администраторы баз данных, операционисты и менеджеры по продажам.

Казалось бы, решить эту проблему проще простого — повысить зарплаты этим сотрудникам, да пригрозить суровым наказанием за утечки по их вине. Вот только сами банки максимум что могут, так это уволить сотрудника. А на закон особо рассчитывать не приходится: сегодня операторы персональных данных не обязаны сообщать надзорным органам и пострадавшим лицам об утечках. Но даже если они это сделают, то просто отделаются штрафом в 12 тысяч рублей для «физиков» и в 300 тысяч рублей для юрлиц. Очень редко когда за утечку может наступить уголовная ответственность.

Так что единственный вариант прекратить утечки из финансовых организаций в России (а они за последний год выросли на 36,5%, тогда как во всем мире они упали на 7,3%) — это ужесточить ответственность за них. Ну, а там и зарплату сотрудникам, работающими с базами данных, прибавить можно. Все-таки, мало кто захочет работать менеджером по продажам, которого очень легко могут отправить в места не столь отдаленные, за 20 тысяч рублей в месяц.

Коммерсантъ

Пробивщики среднего звена

За утечки данных из банков чаще всего наказывают сотрудников

Акции крупнейших американских банков ушли в минус. И это несмотря на то, что они продемонстрировали высокие показатели — многие из них получили больше прибыли, чем того ожидали аналитики. Так что же стало причиной падения котировок?

🔷 Bank of America — падение до $38,35 (−3,78%)

🔷Citi — падение до $68,17 (−3,54%)

🔷Wells Fargo — падение до $42,63 (−3,92%)

Одна из причин падения — заявление главы ФРС Джерома Пауэлла о том, что регулятор все еще далек от ужесточения денежно-кредитной политики, а повышение базовой ставки произойдет еще не скоро, несмотря на резкий скачок инфляции. Как раз момент про ставки мог и не понравится инвесторам: высокие ставки — это доп. прибыль для финансовых организаций.

Кроме того, вполне мог сработать один простой принцип инвестирования — «покупай на слухах, продавай на фактах». То есть, инвесторы ранее закупились акциями топ-банков, услышав слухи, что их отчетность будет лучше предсказанной аналитиками, а сейчас просто зафиксировали прибыль.

Еще среди причин может быть слабый спрос на кредиты и замедление темпов роста. Но, судя по тому, что акции крупнейших банков США уже по-тихоньку отбивают свое падение, все-таки виной ухода в минуса был тот самый принцип инвестирования. Хотя, скорее, все вместе. Ибо поводом для роста акций американских банков может быть новость об их уходе в цифру.

В начале 2021 года банки США закрыли около 300 отделений, а также сильно сократили численность персонала. Например, Wells Fargo закрыл 154 отделения (3% от его банковской сети) и сократил персонал на 6%. Citigroup — закрыл 100 отделений (4%), а JPMorgan Chase закрыл порядка 40 филиалов (1% своей банковской сети).

Все это сделано было для того, чтобы как можно скорее полностью перейти на работу в цифровой среде. А это — не только экономия средств для компаний, но и большие удобства для пользователей. Так что акции вполне могли отбить свое падение по этой причине.

🔷 Bank of America — падение до $38,35 (−3,78%)

🔷Citi — падение до $68,17 (−3,54%)

🔷Wells Fargo — падение до $42,63 (−3,92%)

Одна из причин падения — заявление главы ФРС Джерома Пауэлла о том, что регулятор все еще далек от ужесточения денежно-кредитной политики, а повышение базовой ставки произойдет еще не скоро, несмотря на резкий скачок инфляции. Как раз момент про ставки мог и не понравится инвесторам: высокие ставки — это доп. прибыль для финансовых организаций.

Кроме того, вполне мог сработать один простой принцип инвестирования — «покупай на слухах, продавай на фактах». То есть, инвесторы ранее закупились акциями топ-банков, услышав слухи, что их отчетность будет лучше предсказанной аналитиками, а сейчас просто зафиксировали прибыль.

Еще среди причин может быть слабый спрос на кредиты и замедление темпов роста. Но, судя по тому, что акции крупнейших банков США уже по-тихоньку отбивают свое падение, все-таки виной ухода в минуса был тот самый принцип инвестирования. Хотя, скорее, все вместе. Ибо поводом для роста акций американских банков может быть новость об их уходе в цифру.

В начале 2021 года банки США закрыли около 300 отделений, а также сильно сократили численность персонала. Например, Wells Fargo закрыл 154 отделения (3% от его банковской сети) и сократил персонал на 6%. Citigroup — закрыл 100 отделений (4%), а JPMorgan Chase закрыл порядка 40 филиалов (1% своей банковской сети).

Все это сделано было для того, чтобы как можно скорее полностью перейти на работу в цифровой среде. А это — не только экономия средств для компаний, но и большие удобства для пользователей. Так что акции вполне могли отбить свое падение по этой причине.

Известия

Акции ведущих банков США ушли в минус

Акции топ-банков США ушли в минус. Компании продемонстрировали сильные показатели. Котировки оказались под давлением из-за общего негатива на рынке, передает телеканал «Известия». Акции Bank of America упали на 3,78%, до $38,35. Выручка от сделок с облигациями…

Среди самых дорогих финтех-стартапов происходят подвижки — Revolut взбирается на второй строчку в Европе по капитализации. Впереди остается только Klarna.

Revolut Николая Сторонского вновь получил умопомрачительные инвестиции в размере $800 млн. Раунд возглавили японская холдинговая компания SoftBank и американская инвестиционная компания Tiger Global Management. В результате оценка финтех-стартапа с русскими корнями взлетела до $33 млрд.

Для сравнения, год назад Revolut оценивали всего в $5,5 млрд, а потому прирост за год не то, что «приличный», а, скорее, даже какой-то безумный. Теперь стартап Сторонского стал первым финтех-стартапом по капитализации в Великобритании и вторым — в Европе. На европейском рынке все еще лидирует прародитель BNPL-сервисов Klarna с капитализацией в $45,6 млрд. Вот уже который год именно Klarna занимает первое место в этой номинации, но, учитывая темпы роста Revolut, никто не будет удивлен, если через полгода-год у него получится сместить лидера.

Секрет такого успеха Revolut в том, что они продолжают развиваться. То есть, они не успокоились после того, как нашли какую-то одну область или выпустили один сервис, на котором можно заработать. Нет, они продолжают осваивать новые направления: криптовалюты, инвестиции, расчетные счета для бизнеса и многое другое — необанк развивает сразу огромное количество направлений.

Правда, здесь главное не переборщить. Да, Revolut вышел на точку безубыточности во второй половине 2020 года, но инвесторы вряд ли согласны ждать еще несколько лет, прежде чем появится более-менее стабильная прибыль. Так что, главное для финтех-стартапа сейчас — это не столько осваивать новые направления, сколько знать, когда им нужно будет остановиться. В противном случае, может произойти полный крах компании.

Revolut Николая Сторонского вновь получил умопомрачительные инвестиции в размере $800 млн. Раунд возглавили японская холдинговая компания SoftBank и американская инвестиционная компания Tiger Global Management. В результате оценка финтех-стартапа с русскими корнями взлетела до $33 млрд.

Для сравнения, год назад Revolut оценивали всего в $5,5 млрд, а потому прирост за год не то, что «приличный», а, скорее, даже какой-то безумный. Теперь стартап Сторонского стал первым финтех-стартапом по капитализации в Великобритании и вторым — в Европе. На европейском рынке все еще лидирует прародитель BNPL-сервисов Klarna с капитализацией в $45,6 млрд. Вот уже который год именно Klarna занимает первое место в этой номинации, но, учитывая темпы роста Revolut, никто не будет удивлен, если через полгода-год у него получится сместить лидера.

Секрет такого успеха Revolut в том, что они продолжают развиваться. То есть, они не успокоились после того, как нашли какую-то одну область или выпустили один сервис, на котором можно заработать. Нет, они продолжают осваивать новые направления: криптовалюты, инвестиции, расчетные счета для бизнеса и многое другое — необанк развивает сразу огромное количество направлений.

Правда, здесь главное не переборщить. Да, Revolut вышел на точку безубыточности во второй половине 2020 года, но инвесторы вряд ли согласны ждать еще несколько лет, прежде чем появится более-менее стабильная прибыль. Так что, главное для финтех-стартапа сейчас — это не столько осваивать новые направления, сколько знать, когда им нужно будет остановиться. В противном случае, может произойти полный крах компании.

Rusbase

Необанк Revolut стал самым дорогим финтех-стартапом Великобритании | Rusbase

За полтора года оценка компании выросла в шесть раз и достигла $33 млрд

Facebook на рынке социальных сетей конкретно сдал позиции. Впрочем, как и Instagram. И если у FB все еще остается довольно крупная аудитория в деловых кругах, то у Инсты все совсем плохо.

Огромное количество аудитории перетекло в ТикТок — контент там смотрится проще, быстрее и увлекательнее. Инфлюенсеры побежали в китайский сервис следом за своими подписчиками, и уже там пробуют себя в новом формате. В общем, Инста осталась не у дел.

Поэтому в ней были запущен сервис, который позволит конкурировать с ТикТоком — Reels. Немного напоминает «Клипы» во «Вконтакте». Такая же дичь, и такая же непопулярная. И чтобы это исправить, Цукерберг пошел самым простым путем — просто предложил денег авторам контента.

Так, блогерам в Фэйсбуке и Инстаграме выплатят около $1 млрд до 2022 года. Эдакая мотивация, чтобы оставаться на платформе. Вот только вряд ли такая инициатива возымеет успех — какую-то часть блогеров, конечно, это привлечет, но для их аудитории ведь ничего не изменится. То есть, им по прежнему будет интересно сидеть в других соцсетях, вроде ТикТока, а не в Инсте. Так что подобная мера может дать только временный эффект. Да и то — не факт.

Время Facebook и Instagram если еще и не прошло, то очень близко к этому. Компания слишком долго засиделась без развития — никаких новых, действительно крутых фишек она в последнее время не придумала. Вот и результат: люди бегут к более интересным проектам. И простыми выплатами тут ситуацию не исправишь.

Огромное количество аудитории перетекло в ТикТок — контент там смотрится проще, быстрее и увлекательнее. Инфлюенсеры побежали в китайский сервис следом за своими подписчиками, и уже там пробуют себя в новом формате. В общем, Инста осталась не у дел.

Поэтому в ней были запущен сервис, который позволит конкурировать с ТикТоком — Reels. Немного напоминает «Клипы» во «Вконтакте». Такая же дичь, и такая же непопулярная. И чтобы это исправить, Цукерберг пошел самым простым путем — просто предложил денег авторам контента.

Так, блогерам в Фэйсбуке и Инстаграме выплатят около $1 млрд до 2022 года. Эдакая мотивация, чтобы оставаться на платформе. Вот только вряд ли такая инициатива возымеет успех — какую-то часть блогеров, конечно, это привлечет, но для их аудитории ведь ничего не изменится. То есть, им по прежнему будет интересно сидеть в других соцсетях, вроде ТикТока, а не в Инсте. Так что подобная мера может дать только временный эффект. Да и то — не факт.

Время Facebook и Instagram если еще и не прошло, то очень близко к этому. Компания слишком долго засиделась без развития — никаких новых, действительно крутых фишек она в последнее время не придумала. Вот и результат: люди бегут к более интересным проектам. И простыми выплатами тут ситуацию не исправишь.

{kind=link}

Если вы всегда мечтали владеть какой-нибудь оригинальной картиной известного художника, но для вас это слишком дорого, то появился выход — можно купить долю в этой картине. Звучит странно, но такое решение представили швейцарский банк цифровых активов Sygnum и арт-инвестиционное агентство Artemundi.

По факту, работать это будет точно так же, как и с акциями. Владение какой-либо компанией определяется количеством акций. И если у вас есть все акции, то вы — единственный владелец этой компании. Здесь примерна та же история: Sygnum транслирует права собственности на картину Пикассо «Fillette au béretn» в публичный блокчейн, а инвесторы получают возможность покупать и продавать его доли. В общем, нечто вроде NFT, который разбили на много частей.

Картина стоит около 4 млн швейцарских франков, а минимальная сумма покупки доли права владения на нее — 5 тысяч франков. То есть, произведение разделено на 800 частей, которые свободно можно купить. Впрочем, это все равно остается привилегией для богатых — только за одну долю картины нужно будет отдать более 400 тысяч рублей по нынешнему курсу.

Само по себе арт-инвестирование — это чертовски привлекательная сфера для инвесторов. Все дело в том, что стоимость картин может очень значительно меняться за короткое время. Например, в 2016 году картина Айвазовского «Закат в Крыму» 1878-го года была продана за $54 800, а спустя полтора года — уже за $200 970. Так что, по доходности оно вполне обходит классические инструменты и даже иногда криптовалюты.

Но вы видите, сколько стоят произведения искусства. А, следовательно, далеко не многие могли позволить себе заниматься арт-инвестированием. Теперь же, благодаря блокчейну, любой, у кого есть 400 тысяч рублей, может купить себе часть картины Пикассо. И это — только начало.

По факту, работать это будет точно так же, как и с акциями. Владение какой-либо компанией определяется количеством акций. И если у вас есть все акции, то вы — единственный владелец этой компании. Здесь примерна та же история: Sygnum транслирует права собственности на картину Пикассо «Fillette au béretn» в публичный блокчейн, а инвесторы получают возможность покупать и продавать его доли. В общем, нечто вроде NFT, который разбили на много частей.

Картина стоит около 4 млн швейцарских франков, а минимальная сумма покупки доли права владения на нее — 5 тысяч франков. То есть, произведение разделено на 800 частей, которые свободно можно купить. Впрочем, это все равно остается привилегией для богатых — только за одну долю картины нужно будет отдать более 400 тысяч рублей по нынешнему курсу.

Само по себе арт-инвестирование — это чертовски привлекательная сфера для инвесторов. Все дело в том, что стоимость картин может очень значительно меняться за короткое время. Например, в 2016 году картина Айвазовского «Закат в Крыму» 1878-го года была продана за $54 800, а спустя полтора года — уже за $200 970. Так что, по доходности оно вполне обходит классические инструменты и даже иногда криптовалюты.

Но вы видите, сколько стоят произведения искусства. А, следовательно, далеко не многие могли позволить себе заниматься арт-инвестированием. Теперь же, благодаря блокчейну, любой, у кого есть 400 тысяч рублей, может купить себе часть картины Пикассо. И это — только начало.

{kind=link}

Недолго музыка играла: Binance прекращает поддержку токенизированных акций. По словам представителей компании, такое решение было принято для того, чтобы уделить внимание другим проектам. Вот только причина отнюдь не в этом.

Давайте обо всем по порядку. Токенизированные акции — это записи в блокчейне, которые привязаны к реальным акциям. Главное их отличие от настоящих ценных бумаг состоит в том, что токенизированные можно делить на части. Так, например, на Binance продавались токенизированные акции Tesla, Microsoft и Coinbase. Реальные акции этих компаний довольно дорогие сами по себе, а потому выпущенное в апреле этого года решение Binance предоставило возможность для их покупки инвесторам с небольшим капиталом.

Вот только регуляторам это не понравилось. Комиссия по ценным бумагам и фьючерсам Гонконга заявила, что у Binance нет лицензии для осуществления продажи акций в городе, а потому то, что они делают — преступление. Аналогичные слова говорили и фин. регуляторы Италии, Японии, Великобритании и Германии. Даже Минюст и налоговое управление США начали вести расследование в отношении биржи. Короче говоря, весь мир ополчился против этой затеи.

И, понятное дело, что именно поэтому Binance пришлось отказаться от токенизированных акций. Вряд ли биржа хочет, чтоб её выгоняли с мировых рынков, а потому остается только подчиниться. Теперь у пользователей есть три месяца, чтобы продать свои активы. Если не успеют — позиции закроются автоматически, вот только цена может быть ниже рыночной.

Жаль, конечно. Тема ведь действительно интересная, но даже четырех месяцев не просуществовала. Как говорится, рыночек порешал.

Давайте обо всем по порядку. Токенизированные акции — это записи в блокчейне, которые привязаны к реальным акциям. Главное их отличие от настоящих ценных бумаг состоит в том, что токенизированные можно делить на части. Так, например, на Binance продавались токенизированные акции Tesla, Microsoft и Coinbase. Реальные акции этих компаний довольно дорогие сами по себе, а потому выпущенное в апреле этого года решение Binance предоставило возможность для их покупки инвесторам с небольшим капиталом.

Вот только регуляторам это не понравилось. Комиссия по ценным бумагам и фьючерсам Гонконга заявила, что у Binance нет лицензии для осуществления продажи акций в городе, а потому то, что они делают — преступление. Аналогичные слова говорили и фин. регуляторы Италии, Японии, Великобритании и Германии. Даже Минюст и налоговое управление США начали вести расследование в отношении биржи. Короче говоря, весь мир ополчился против этой затеи.

И, понятное дело, что именно поэтому Binance пришлось отказаться от токенизированных акций. Вряд ли биржа хочет, чтоб её выгоняли с мировых рынков, а потому остается только подчиниться. Теперь у пользователей есть три месяца, чтобы продать свои активы. Если не успеют — позиции закроются автоматически, вот только цена может быть ниже рыночной.

Жаль, конечно. Тема ведь действительно интересная, но даже четырех месяцев не просуществовала. Как говорится, рыночек порешал.

{kind=link}

Forwarded from О чём говорят Бурлаковы

Как вы обычно совершаете средние и крупные (от ₽3000) покупки в интернете?

Anonymous Poll

15%

покупаю сразу, изучив карточку товара на сайте магазина

1%

если товара нет в наличии, оставляю заявку-алерт

60%

читаю отзывы, выбираю цены на Маркете и через поиск

10%

смотрю товар живьём в офлайн-магазине, затем заказываю

14%

не доверяю, стараюсь не делать крупные покупок онлайн

Никто не успел даже заметить, как уже прошла половина лета. Жуткая жара, да еще и этот коронавирус — отдохнуть толком ни у кого не вышло. Так что, мамкин финансист, надеемся, что вторая половина лета будет попроще в этом плане. А пока, порадуем тебя нашей традиционной подборкой финтех-новостей!

🔷 Facebook Pay выходит за пределы своих социальных сетей — теперь платежный сервис можно будет выбрать, как способ оплаты и на сторонних сайтах.

Facebook Pay теперь будет работать не только в своей экосистеме. По аналогии с Google Pay, Apple Pay или PayPal, пользователи смогут выбирать его как способ оплаты в интернет-магазинах и приложениях. Начнется эта красота уже в августе, а первой платформой, которая добавит Facebook Pay, станет Shopify.

🔷 Резервный банк Индии (RBI) душит MasterCard — RBI приказал компании прекратить привлечение новых клиентов кредитных, дебетовых и предоплаченных карт в стране. Причина состоит в том, что MasterCard нарушила правила хранения данных.

Сегодня в Индии данные о сквозных транзакциях могут храниться только внутри страны, но никак не за рубежом. И у MasterCard было много времени, чтобы это организовать, но, увы, компания решила не следовать индийскому законодательству. Вот и результат. Запрет на привлечение клиентов вступит в силу уже 22 июля и будет действовать бессрочно, но, хотя бы, действующих клиентов трогать не будут.

🔷 Bank of Ireland задумался о финансовой грамотности банковских клиентов, и запустил уроки для них по доступу к цифровым услугам. На самом деле, просто далеко не все восприняли цифровизацию банков после пандемии положительно. Тем же пенсионерам, например, очень тяжело разобраться, что к чему.

Вот местный ЦБ и запустил для них серию из 15 видеоуроков, которые помогут клиентам понять, как использовать онлайн- и мобильный банкинг.

А на этом всё! Приятных выходных!

🔷 Facebook Pay выходит за пределы своих социальных сетей — теперь платежный сервис можно будет выбрать, как способ оплаты и на сторонних сайтах.

Facebook Pay теперь будет работать не только в своей экосистеме. По аналогии с Google Pay, Apple Pay или PayPal, пользователи смогут выбирать его как способ оплаты в интернет-магазинах и приложениях. Начнется эта красота уже в августе, а первой платформой, которая добавит Facebook Pay, станет Shopify.

🔷 Резервный банк Индии (RBI) душит MasterCard — RBI приказал компании прекратить привлечение новых клиентов кредитных, дебетовых и предоплаченных карт в стране. Причина состоит в том, что MasterCard нарушила правила хранения данных.

Сегодня в Индии данные о сквозных транзакциях могут храниться только внутри страны, но никак не за рубежом. И у MasterCard было много времени, чтобы это организовать, но, увы, компания решила не следовать индийскому законодательству. Вот и результат. Запрет на привлечение клиентов вступит в силу уже 22 июля и будет действовать бессрочно, но, хотя бы, действующих клиентов трогать не будут.

🔷 Bank of Ireland задумался о финансовой грамотности банковских клиентов, и запустил уроки для них по доступу к цифровым услугам. На самом деле, просто далеко не все восприняли цифровизацию банков после пандемии положительно. Тем же пенсионерам, например, очень тяжело разобраться, что к чему.

Вот местный ЦБ и запустил для них серию из 15 видеоуроков, которые помогут клиентам понять, как использовать онлайн- и мобильный банкинг.

А на этом всё! Приятных выходных!

{kind=link}

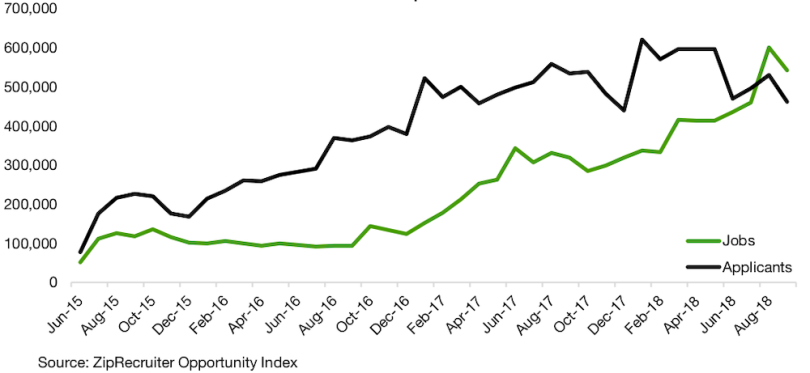

А вот так менялся рынок работы в финтех-иднустрии. Как вы видите, поначалу все было более-менее — вакансий (jobs) и соискателей (applicants) было примерно одинаковое число.

Однако уже спустя совсем небольшой промежуток времени, картина поменялась — в индустрии был настоящий переизбыток кадров. Желающих поработать в финтехе было намного больше, чем то количество вакансий, которое компании готовы были предложить. Наибольший разрыв был, наверное, в декабре 2016 года, когда соискателей набралось почти 400 тысяч человек, а вот вакансий для них было только около 100 тысяч.

К августу 2018 года картина снова поменялась — спрос финтех-компаний на специалистов резко вырос, да так, что превысил предложение соискателей. В результате, в индустрии было более 500 тысяч открытых вакансий, на которые откликнулись лишь немногим больше 400 тысяч человек. И эта тенденция сохраняется до сих пор. Так что, если вы хотели попробовать себя в финтех-индустрии, то вот он — ваш шанс. Вот только учтите, что компаниям нужны профессиональные специалисты, а потому и навыки ваши тоже должны быть на высоте.

Однако уже спустя совсем небольшой промежуток времени, картина поменялась — в индустрии был настоящий переизбыток кадров. Желающих поработать в финтехе было намного больше, чем то количество вакансий, которое компании готовы были предложить. Наибольший разрыв был, наверное, в декабре 2016 года, когда соискателей набралось почти 400 тысяч человек, а вот вакансий для них было только около 100 тысяч.

К августу 2018 года картина снова поменялась — спрос финтех-компаний на специалистов резко вырос, да так, что превысил предложение соискателей. В результате, в индустрии было более 500 тысяч открытых вакансий, на которые откликнулись лишь немногим больше 400 тысяч человек. И эта тенденция сохраняется до сих пор. Так что, если вы хотели попробовать себя в финтех-индустрии, то вот он — ваш шанс. Вот только учтите, что компаниям нужны профессиональные специалисты, а потому и навыки ваши тоже должны быть на высоте.

{kind=link}

Все мы знаем, что каждый штат в США — это, по сути, свое отдельное государство со своими правилами, которые они могут изменять, как угодно. Так, например, в городе Джексоне в штате Теннеси думают над тем, чтобы позволить оплачивать налоги биткоинами. Об этом написал мэр города Скотт Конгер в Twitter.

Дело в том, что в США инфляция медленно, но верно подбирается к рекордной. И с этим пора бы уже что-то делать. По словам мэра Джексона, она достигла 6,2% всего за два года, а за всю его жизнь — 172,8%. С каждым годом доллар стоит все меньше, и, при этом, ситуация не меняется от слова совсем.

Скотт Конгер видит решение в биткоине. Так, он считает, что оплата налогов с помощью эталонной криптовалюты, поможет сдержать инфляцию. Вот только объективно говоря, вряд ли.

Мы уже писали ранее, что владельцы криптовалют рассматривают их в основном только в качестве инвестиционного инструмента. А потому, даже если во всей стране разрешат оплачивать налоги биткоинами — таких транзакций будет меньше, чем «немного». Максимум, люди попробуют, как это, а затем вновь вернутся к оплате долларами. Да и США — это не Сальвадор. Биткоин по сравнению с фиатом очень волатилен, а потому шансы на то, что в штатах он станет официальным средством платежа, безумно низки — их практически нет.

Но проблема инфляции более чем реальна. И она — следствие действий властей США. Например, летом прошлого года администрация Трампа напечатала $2,5 трлн, а потом, уже при Бадйене, ФРС выделила рынку еще $3,2 трлн. В результате, инфляция выросла до рекордных показателей за последние 35 лет, добравшись до 5,4% в годовом выражении.

Сейчас же она еще выше, и будет продолжать расти. Всему виной снова анонсированные меры господдержки — администрация Байдена выделяет $1,2 трлн на инфраструктурное развитие и еще $3,5 трлн на социальные проекты.

Так что да, с инфляцией бороться надо. И сделать это можно, объявив какую-нибудь криптовалюту официальным средством платежа. Вот только выбирать нужно максимально аккуратно — она должна быть как можно менее волатильна, а транзакции в её сети должны быть достаточно быстрыми и дешевыми. То есть, биткоин уж точно не подойдет.

Дело в том, что в США инфляция медленно, но верно подбирается к рекордной. И с этим пора бы уже что-то делать. По словам мэра Джексона, она достигла 6,2% всего за два года, а за всю его жизнь — 172,8%. С каждым годом доллар стоит все меньше, и, при этом, ситуация не меняется от слова совсем.

Скотт Конгер видит решение в биткоине. Так, он считает, что оплата налогов с помощью эталонной криптовалюты, поможет сдержать инфляцию. Вот только объективно говоря, вряд ли.

Мы уже писали ранее, что владельцы криптовалют рассматривают их в основном только в качестве инвестиционного инструмента. А потому, даже если во всей стране разрешат оплачивать налоги биткоинами — таких транзакций будет меньше, чем «немного». Максимум, люди попробуют, как это, а затем вновь вернутся к оплате долларами. Да и США — это не Сальвадор. Биткоин по сравнению с фиатом очень волатилен, а потому шансы на то, что в штатах он станет официальным средством платежа, безумно низки — их практически нет.

Но проблема инфляции более чем реальна. И она — следствие действий властей США. Например, летом прошлого года администрация Трампа напечатала $2,5 трлн, а потом, уже при Бадйене, ФРС выделила рынку еще $3,2 трлн. В результате, инфляция выросла до рекордных показателей за последние 35 лет, добравшись до 5,4% в годовом выражении.

Сейчас же она еще выше, и будет продолжать расти. Всему виной снова анонсированные меры господдержки — администрация Байдена выделяет $1,2 трлн на инфраструктурное развитие и еще $3,5 трлн на социальные проекты.

Так что да, с инфляцией бороться надо. И сделать это можно, объявив какую-нибудь криптовалюту официальным средством платежа. Вот только выбирать нужно максимально аккуратно — она должна быть как можно менее волатильна, а транзакции в её сети должны быть достаточно быстрыми и дешевыми. То есть, биткоин уж точно не подойдет.

{kind=link}