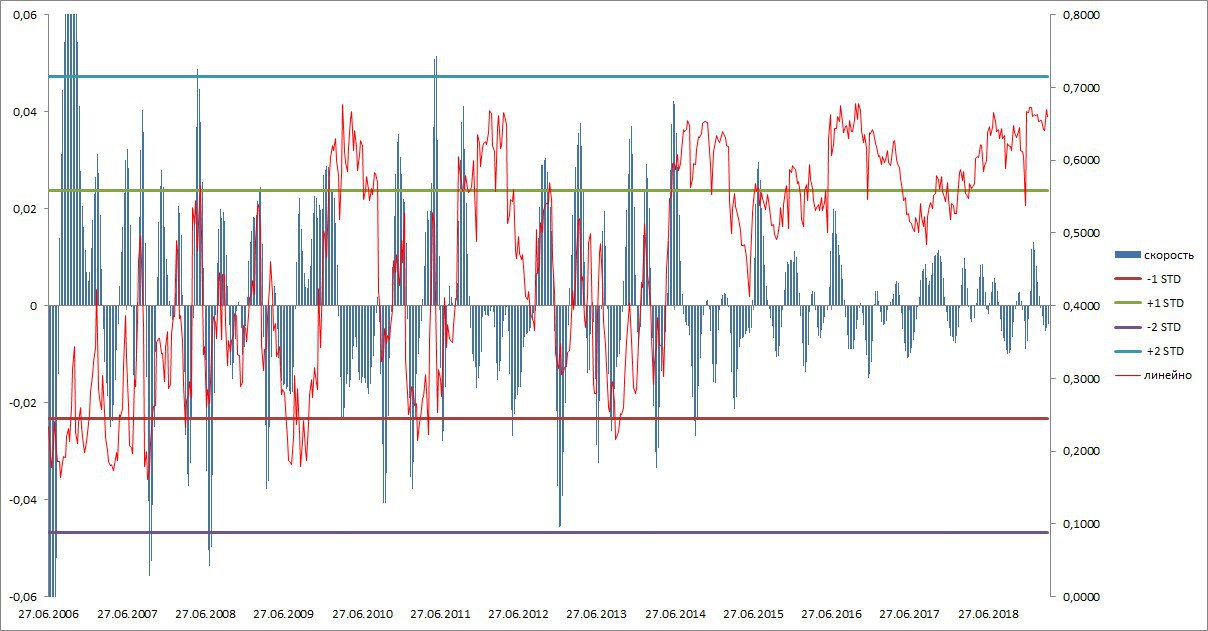

#валюты Длинные позиции хеджеров (те, кто используют срочный рынок для переноса риска) во фьючерсе на евро на Чикагской товарной бирже, вырос и держится у исторических максимумов.

На картинке:

Красная - длинная позиция хеджеров относительно открытого интереса.

Синяя гистограмма - скорость изменения красной.

Как видим, на картинке темпы показателя слабые, а вот линейно, показатель исторический высоко. В прошлый раз когда показатель был на этих уровнях (2017 год) рынок был на своем минимуме. А вот в 2014 году рынок падал не смотря на высокий долю длинных позиций хеджеров, но тогда ведь ЕЦБ запускал QE.

Есть все шансы полагать, что евро готовится к росту.

На картинке:

Красная - длинная позиция хеджеров относительно открытого интереса.

Синяя гистограмма - скорость изменения красной.

Как видим, на картинке темпы показателя слабые, а вот линейно, показатель исторический высоко. В прошлый раз когда показатель был на этих уровнях (2017 год) рынок был на своем минимуме. А вот в 2014 году рынок падал не смотря на высокий долю длинных позиций хеджеров, но тогда ведь ЕЦБ запускал QE.

Есть все шансы полагать, что евро готовится к росту.

{kind=link}

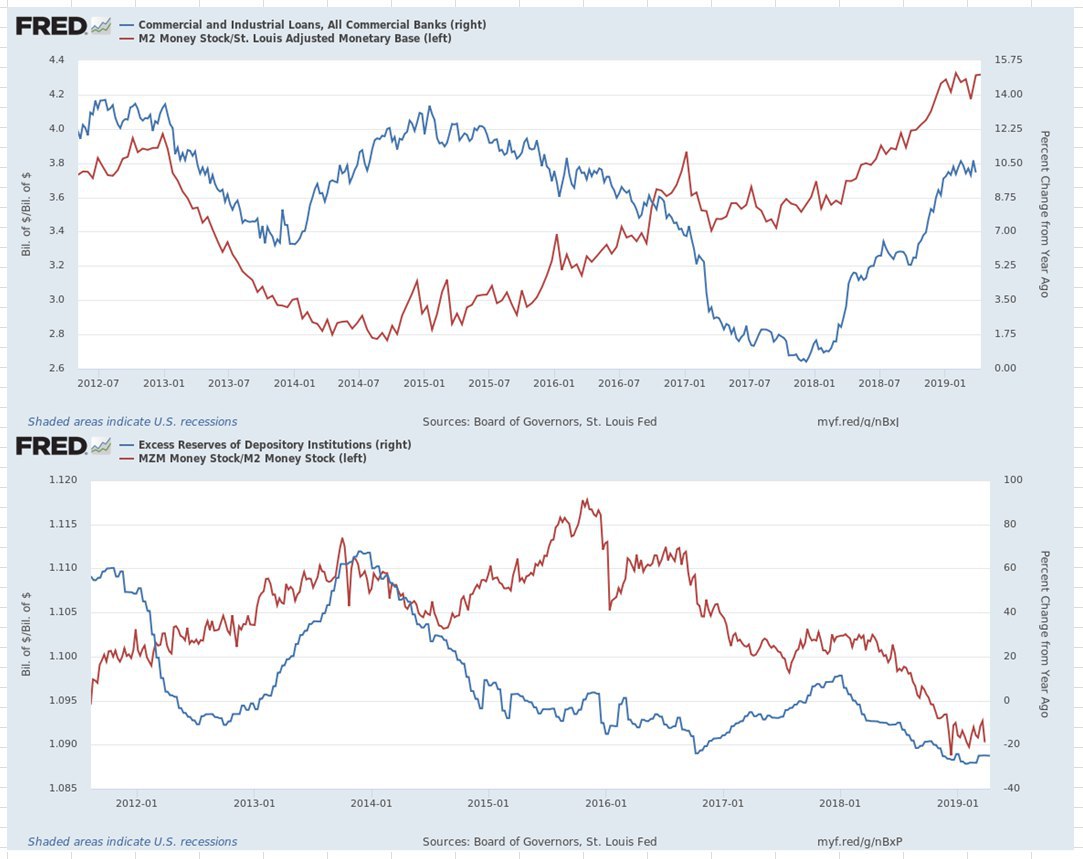

#экономика Еженедельный обзор денежного рынка США.

✔️ На первое апреля денежная масса (М2) выросла на 36 млрд. долларов. За год выросла на 4,2%, это достаточно уверенный уровень роста, например осеннью 2018 года рост был всего 3,2%.

Учитывая, что темпы роста цен ниже 2%, говорит о том, что денег в экономике США достаточно, при этом еще с мая месяца баланс ФРС будет сокращаться в два раза медленнее: не по 30 млрд\месяц, а по 15 млрд\месяц, что также полодительно для денежного рынка США.

✔️ Денежная база на 10 апреля подросла на 10 млрд, показатель от года к году остается в отрицательной зоне, темпы денежной базы сокращаются в рамках ужесточения ДКП ФРС. Минимальный уровень пришелся на февраль 2019 года и составил -13,2%, и это минимумы с 1985 года, т.е. за 34 года. На сегодня динамика годового сокращения денежной массы -10,7%.

Так что, появились намеки на смягчение ДКП, пока это все выглядит сезонно, т.к. спрос на деньги внутри экономики начинает расти с весны.

На картинках:

➡️ На верхней картинке отображен денежный мультипликатор отношения денежной массы к денежной базе (красная), этот показатель сигнализирует о том, что денежная масса расширяется НЕ за счет печатного станка, а за счет оздоровления экономики и денежного рынка, скорость денег увеличивается (кол-во транзакций растет), также предпочтения в сбережениях американцев сокращаются, что также сказывается на скорости оборачиваемости доллара.

Синяя линия - это годовые темпы кредитования, на начало апреля немного просели, но тем не менее подошли к уровням пика QE (когда печатали деньги и давали по низким ставкам), что весьма и весьма значимо.

Мультипликатор и кредитования связаны, т.к. оба параметра отображают здоровье денежного рынка и должны двигаться синхронно (рост денежной массы за счет оборачиваемости, что дает кредитование).

➡️ Нижняя картинка.

Красная линия - еще один мультипликатор денежного рынка, это соотношение более широкой денежной массы М3 к М2. Нисходящий наклон говорит о том, что деньги попадают на денежный рынок из финансовых рынков (разного рода депозиты, вложения во взаимные фонды и прочие финансовые инструменты). Что отображает спрос на деньги в экономике.

Синяя линия - это темпы депозитов коммерческих банков на балансе ФРС. По сути, это та избыточная ликвидность, на которую нет спроса в экономике, с сокращением баланса ФРС ликвидности не хватает и она изымается с резервов, также росты темпов кредитования стимулирует изымать деньги, тем более что ставки в экономике США растут.

❇️ Пару слов об инфляции. Вышли свежие данные по ценам в экономике США, широкий показатель резко вырос, но ИПЦ (индекс потребительских цен) на месте, а базовая инфляция чуть снизилась.

Рост цен в экономике США обослувлен не расширением спроса, что соответствтует росту экономики, а росту цен на промышленные товары, т.е. это инфляция предложения.

Тому виной выступает рост цен на нефть и нефтепродукты. В настоящих реалиях это плохо, и связывает руки ФРС со стоимулированием экономики.

Отсюда можно сделать следующий вывод: все в экономике США хорошо, цены на нефть уже пагубно влияют на экономику США их надо сбивать.

✔️ На первое апреля денежная масса (М2) выросла на 36 млрд. долларов. За год выросла на 4,2%, это достаточно уверенный уровень роста, например осеннью 2018 года рост был всего 3,2%.

Учитывая, что темпы роста цен ниже 2%, говорит о том, что денег в экономике США достаточно, при этом еще с мая месяца баланс ФРС будет сокращаться в два раза медленнее: не по 30 млрд\месяц, а по 15 млрд\месяц, что также полодительно для денежного рынка США.

✔️ Денежная база на 10 апреля подросла на 10 млрд, показатель от года к году остается в отрицательной зоне, темпы денежной базы сокращаются в рамках ужесточения ДКП ФРС. Минимальный уровень пришелся на февраль 2019 года и составил -13,2%, и это минимумы с 1985 года, т.е. за 34 года. На сегодня динамика годового сокращения денежной массы -10,7%.

Так что, появились намеки на смягчение ДКП, пока это все выглядит сезонно, т.к. спрос на деньги внутри экономики начинает расти с весны.

На картинках:

➡️ На верхней картинке отображен денежный мультипликатор отношения денежной массы к денежной базе (красная), этот показатель сигнализирует о том, что денежная масса расширяется НЕ за счет печатного станка, а за счет оздоровления экономики и денежного рынка, скорость денег увеличивается (кол-во транзакций растет), также предпочтения в сбережениях американцев сокращаются, что также сказывается на скорости оборачиваемости доллара.

Синяя линия - это годовые темпы кредитования, на начало апреля немного просели, но тем не менее подошли к уровням пика QE (когда печатали деньги и давали по низким ставкам), что весьма и весьма значимо.

Мультипликатор и кредитования связаны, т.к. оба параметра отображают здоровье денежного рынка и должны двигаться синхронно (рост денежной массы за счет оборачиваемости, что дает кредитование).

➡️ Нижняя картинка.

Красная линия - еще один мультипликатор денежного рынка, это соотношение более широкой денежной массы М3 к М2. Нисходящий наклон говорит о том, что деньги попадают на денежный рынок из финансовых рынков (разного рода депозиты, вложения во взаимные фонды и прочие финансовые инструменты). Что отображает спрос на деньги в экономике.

Синяя линия - это темпы депозитов коммерческих банков на балансе ФРС. По сути, это та избыточная ликвидность, на которую нет спроса в экономике, с сокращением баланса ФРС ликвидности не хватает и она изымается с резервов, также росты темпов кредитования стимулирует изымать деньги, тем более что ставки в экономике США растут.

❇️ Пару слов об инфляции. Вышли свежие данные по ценам в экономике США, широкий показатель резко вырос, но ИПЦ (индекс потребительских цен) на месте, а базовая инфляция чуть снизилась.

Рост цен в экономике США обослувлен не расширением спроса, что соответствтует росту экономики, а росту цен на промышленные товары, т.е. это инфляция предложения.

Тому виной выступает рост цен на нефть и нефтепродукты. В настоящих реалиях это плохо, и связывает руки ФРС со стоимулированием экономики.

Отсюда можно сделать следующий вывод: все в экономике США хорошо, цены на нефть уже пагубно влияют на экономику США их надо сбивать.

{kind=link}

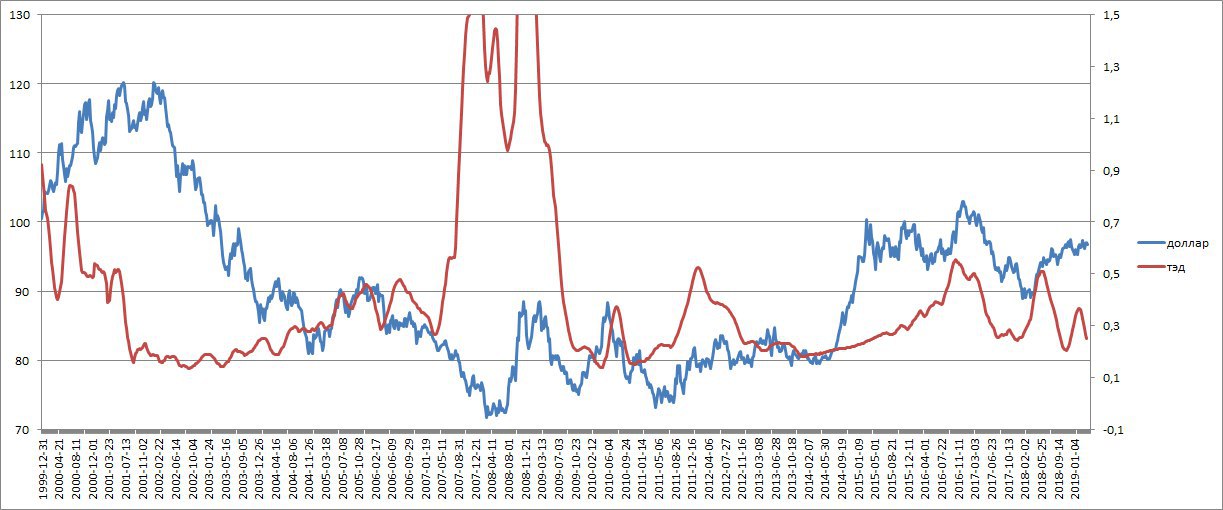

#валюты Динамика TED-спреда и индекса доллара.

➡️ На финансовом рынке есть множество способов оценки финансового риска. ТЕД-спред один из них. Это разница между ставками денежного рынка внутри страны (3-месячные гособлигации) и ставки Libor (это стоимость ликвидности за перделами страны-эмитента валюты в Лондоне). Этот показатель отображает сразу ряд важных данных о банковском риске. В первую очередь и самый важный из них, это стоимость ликвидности, которая влияет на расходы по хеджированию (где дешевле страховать риск) и отображает объемы ликвидности (чем меньше денег, тем выше ставка).

Поэтому этот спред коррелирует с валютой, т.к. относительная стоимость ликвидности отображает баланс спроса\предложения на валюту фондирования.

❇️ На картинке зависимость ТЕД-спреда и индекса доллара:

Синяя - индекс доллара.

Красная - TED-спред.

Как видим, всегда рост доллара сопровождается ростом спреда, на данный момент дивергенция между показателями устойчивая.

Тут два пути: или доллар на юг, или ТЕД-спред на север.

Я выбираю первый.

➡️ На финансовом рынке есть множество способов оценки финансового риска. ТЕД-спред один из них. Это разница между ставками денежного рынка внутри страны (3-месячные гособлигации) и ставки Libor (это стоимость ликвидности за перделами страны-эмитента валюты в Лондоне). Этот показатель отображает сразу ряд важных данных о банковском риске. В первую очередь и самый важный из них, это стоимость ликвидности, которая влияет на расходы по хеджированию (где дешевле страховать риск) и отображает объемы ликвидности (чем меньше денег, тем выше ставка).

Поэтому этот спред коррелирует с валютой, т.к. относительная стоимость ликвидности отображает баланс спроса\предложения на валюту фондирования.

❇️ На картинке зависимость ТЕД-спреда и индекса доллара:

Синяя - индекс доллара.

Красная - TED-спред.

Как видим, всегда рост доллара сопровождается ростом спреда, на данный момент дивергенция между показателями устойчивая.

Тут два пути: или доллар на юг, или ТЕД-спред на север.

Я выбираю первый.

{kind=link}

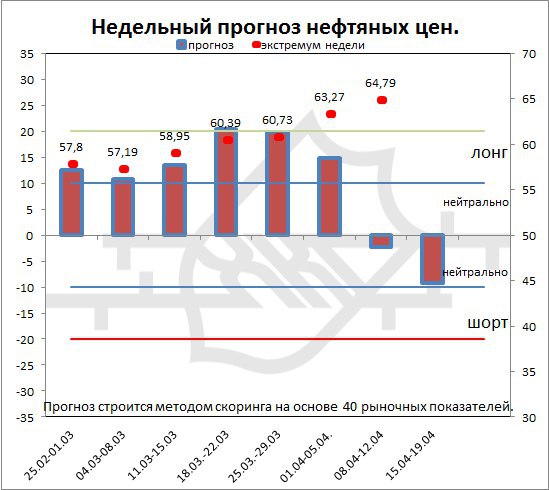

#нефть Еженедельный прогноз нефтяных цен уже доступен по ссылке https://smart-lab.ru/blog/533510.php

В статье Вы найдете:

1) Новые исторические максимумы в отчетах СОТ;

2) Аномалия с длинными позициями на Московской бирже;

3) Свежий технический анализ.

На картинке мой скоринг по оценке рынка нефти (40 параметров, от макроэкономических до ТА).

Финансовый рынок нефти начал "пузыриться".

В статье Вы найдете:

1) Новые исторические максимумы в отчетах СОТ;

2) Аномалия с длинными позициями на Московской бирже;

3) Свежий технический анализ.

На картинке мой скоринг по оценке рынка нефти (40 параметров, от макроэкономических до ТА).

Финансовый рынок нефти начал "пузыриться".

{kind=link}

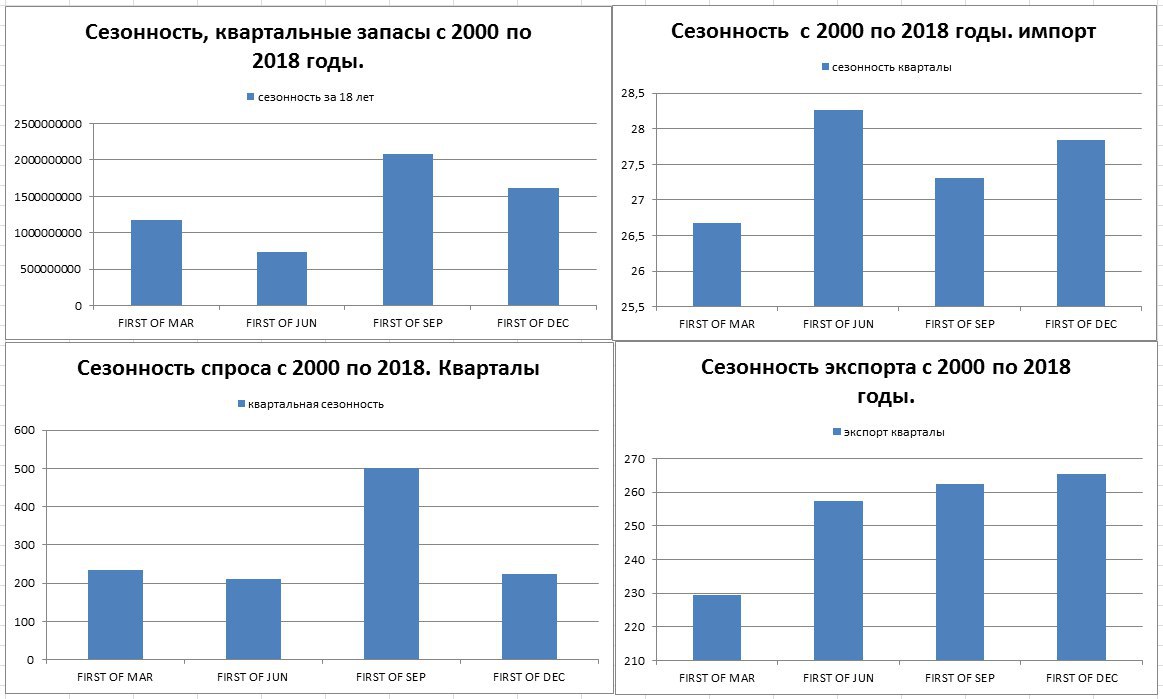

#зерно Сезонность на физическом рынке пшеницы в США.

Кому надо, на картинке сезонность (взяты данные с 2000 по 2018 год) по пшенице в США.

С картинки видно следующее, минимальный уровень запасов во втором квартале, перед сбором урожая, с учетом того, что экспорт на второй квартал высокий, импорт во втором квартале на максимальном уровне внутри года.

Спрос начинает расти после сбора урожая, т.к. идут заготовки на зиму продуктов и животных кормов. Пик цен приходится на осень, т.к. рост спроса+рост экспорта толкают цены вверх.

Кому надо, на картинке сезонность (взяты данные с 2000 по 2018 год) по пшенице в США.

С картинки видно следующее, минимальный уровень запасов во втором квартале, перед сбором урожая, с учетом того, что экспорт на второй квартал высокий, импорт во втором квартале на максимальном уровне внутри года.

Спрос начинает расти после сбора урожая, т.к. идут заготовки на зиму продуктов и животных кормов. Пик цен приходится на осень, т.к. рост спроса+рост экспорта толкают цены вверх.

{kind=link}

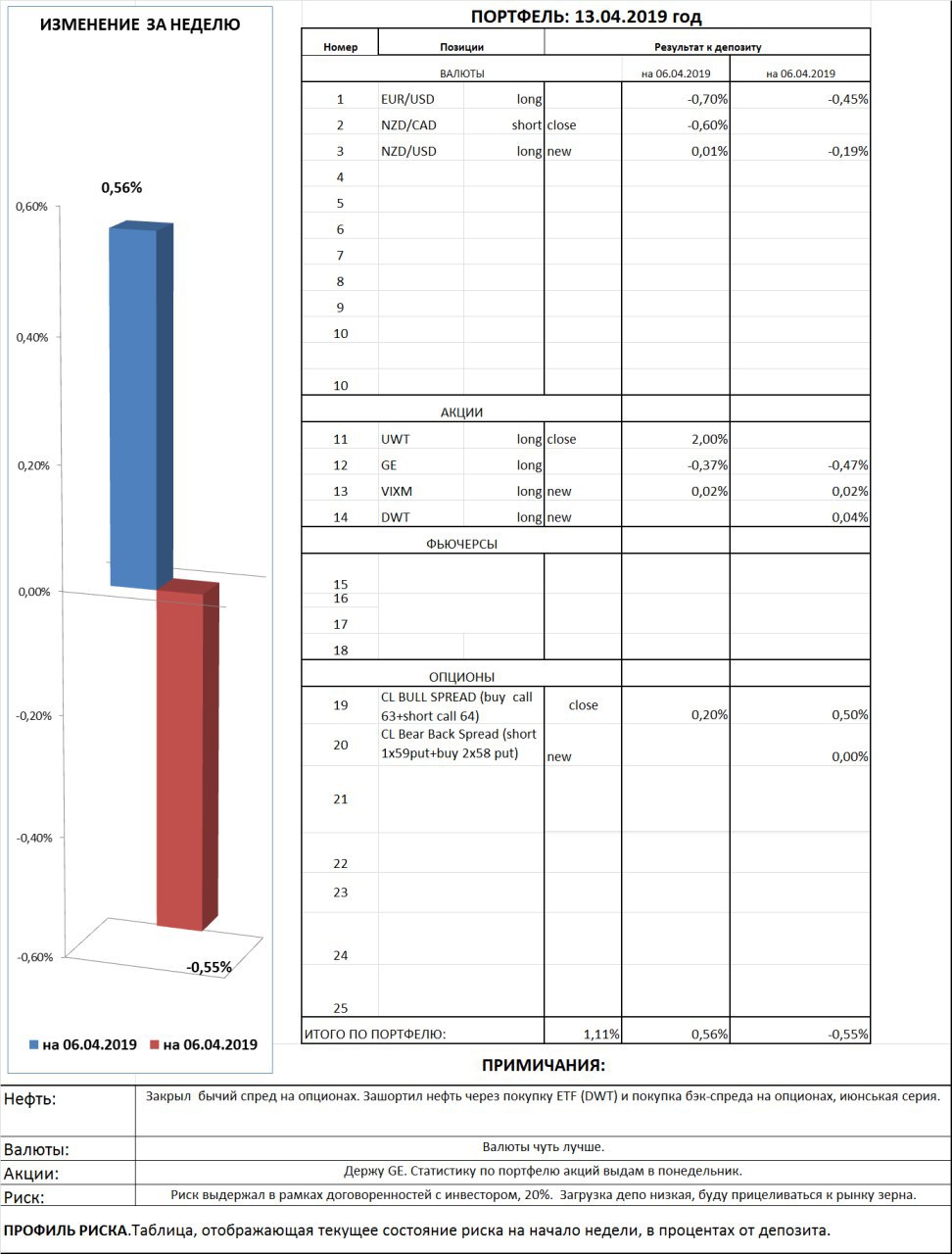

#профиль_риска одного из инвесторских счетов, еженедельный обзор.

Как видно на картинке риск немного вырос, счет в небольшой просадке, но я напоминаю, что на картинке текущее положение дел, без учета предыдущих результов по сету.

В целом начал заходить в шорт по нефти, добавил покупку волатильности по Американскому рынку. Есть свободные средства, буду присматриваться к рынку зерновых и валютам.

Как видно на картинке риск немного вырос, счет в небольшой просадке, но я напоминаю, что на картинке текущее положение дел, без учета предыдущих результов по сету.

В целом начал заходить в шорт по нефти, добавил покупку волатильности по Американскому рынку. Есть свободные средства, буду присматриваться к рынку зерновых и валютам.

{kind=link}

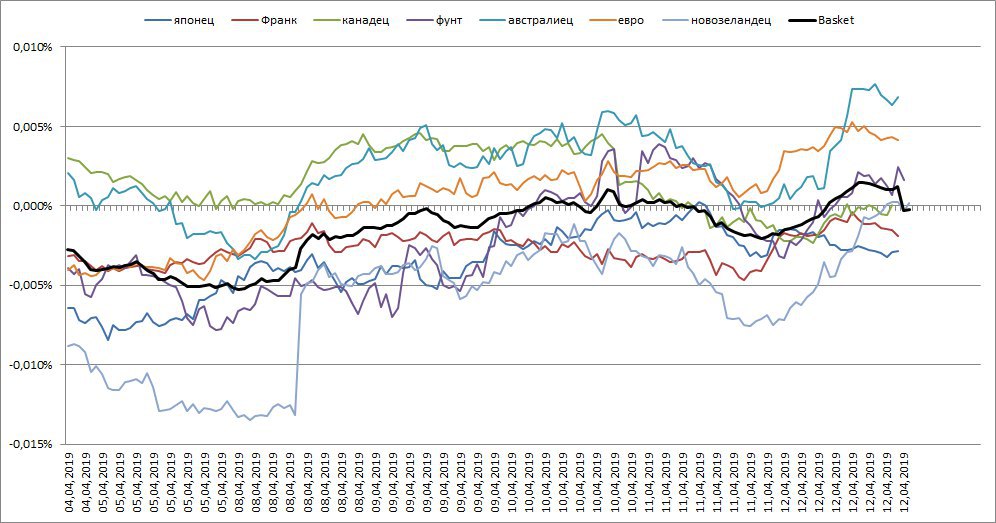

#валюты ВАЛЮТНЫЙ РЫНОК. ЕЖЕНЕДЕЛЬНЫЙ ОБЗОР.

За неделю на международном валютном рынке произошли следующие изменения:

🇦🇺 - Кенгуру на неделе показал лучшую динамику. Кроме как техническая коррекция, объяснений нет. Фундаментально, долвой цикл в состоянии рецесси, безработица более-менее, монетарная политика ЦБ остается мягкой. В свежем выпуске экономического прогноза от ЦБ ничего нового не сказано. Что примичательно, объем импорта Китая сокращается дальше, при том что монетарная политика смягчена, кредитование растет. Это явно мимо позитива для валют Океании и региона в целом.

🇯🇵 - Ешка закрыла неделю хуже рынка. Скорее тут сказались корпоративные отчеты в США, что закинуло сипу выше, это снизило спрос на йену в качестве защитного актива. Экономика остается слабой, а монетарная политика одна из наиболее мягких среди развитых стран. Единственным позитивом может высутпать спрос на йену, как на защитный актив. Глядя на сипу, еха может скоро пригодиться в портфелях инвесторов.

🇳🇿 - Киви всю неделю был намного слабее рынка, но к пятнице воспрял. При этом макроэкономический блок вышедший в пятницу намекает, что озвученная потенциальная стимуляция экономики будет исполнена в ближайшее время, а это всегда снижение стоимости нацвалюты. Темпы деловой активности в марте дальше падают вместе с объем розничных продаж. Темпы кредитования слабые, рост денежной массы замедляется. Все это аж никак не в пользу роста киви.

🇪🇺 - Еврик во второй половине недели показал приличный рост, фигуру сделали за день, для сегодняшней волатильности это прям "ралли". И это не взирая на то, что Драги провел очень слабую пресс-конференцию. Риторика даже не голубинная, а "индюшинная", "слабость мировой экономики", "замедление мировой торговли", "внутри Еврозоны все отлично", TILTRO-III будет запущено, детали станут понятными осенью. Не иначе как валютные войны начались ФРС-ЕЦБ-Народный банк Китая.

🇨🇭 - Свиси коррелирует с ешкой, т.к. обе выступают защитой в условиях рыночных штормов. Поэтому франк был слабым всю неделю. Безработица в марте хоть и снизилась, но среднегодовая остается в растущей динамике. Т.е. безработица Швейцарии, в годовых темпах, на уровне 2017 года. Тут заметно сказывается торможение делового цикла в странах Еврозоны, вместе с этим и сокращение объемов торговли и денежных потоков.

🇨🇦 - Луни всю неделю на уровне среднерыночного значения. Слабость экономики Канады, тренд в стимулировании экономики от ведущих ЦБ, переупленность рынка нефти, все это не оставляет надежд на значимый рост канадца. На недели вышли слабые данные по стройке, в целом экономика Канады слаба.

🇬🇧 - Кабель также далеко не ушел от средней по рынку в течении проходящей недели. С Брекситом продолжается хаос, уже и не отслеживаю. Из последнего, Брексит перенесли на конец июня, то ли июля, возможен референдум, или новые какие-то там условия. Фу...не хочу, эти чиновники совсем обнаглели. С макроэкономической стороны во вторник вышел хороший блок статистики, рост ВВП пересмотрели в 2% (было 1,7%) , рост промпроизводства в феврале. Оживление экономики привело к росту импорта, что для импортонаправленной экономики признак оздоровления. В целом - неплохо, но Брексит все портит.

🇺🇸 - Бакс на неделе чуть припал, но остается гораздо выше своей длинной машки на дневках. Важным событием являются данные по инфляции, широкий показатель уровня цен резко вырос до 1,9%, при этом базовая инфляция сократилась, индекс потребительских цен за месяц не изменился. Рост цен произошел за счет инфляции предложения, а именно роста цен на нефть и нефтепродукты, это ставит под сомнение возможность выполнения просьбы Трампа к ФРС снизить ставки. Пока инфляционное давление со стороны стоимости ресурсов усиливается, речи о новом QE быть не может. Индекс потребительских настроений на апрель немного ухудшился.

Торговые переговоры США-Китая "на финальной стадии" со слов чиновников Госдепа.

За неделю на международном валютном рынке произошли следующие изменения:

🇦🇺 - Кенгуру на неделе показал лучшую динамику. Кроме как техническая коррекция, объяснений нет. Фундаментально, долвой цикл в состоянии рецесси, безработица более-менее, монетарная политика ЦБ остается мягкой. В свежем выпуске экономического прогноза от ЦБ ничего нового не сказано. Что примичательно, объем импорта Китая сокращается дальше, при том что монетарная политика смягчена, кредитование растет. Это явно мимо позитива для валют Океании и региона в целом.

🇯🇵 - Ешка закрыла неделю хуже рынка. Скорее тут сказались корпоративные отчеты в США, что закинуло сипу выше, это снизило спрос на йену в качестве защитного актива. Экономика остается слабой, а монетарная политика одна из наиболее мягких среди развитых стран. Единственным позитивом может высутпать спрос на йену, как на защитный актив. Глядя на сипу, еха может скоро пригодиться в портфелях инвесторов.

🇳🇿 - Киви всю неделю был намного слабее рынка, но к пятнице воспрял. При этом макроэкономический блок вышедший в пятницу намекает, что озвученная потенциальная стимуляция экономики будет исполнена в ближайшее время, а это всегда снижение стоимости нацвалюты. Темпы деловой активности в марте дальше падают вместе с объем розничных продаж. Темпы кредитования слабые, рост денежной массы замедляется. Все это аж никак не в пользу роста киви.

🇪🇺 - Еврик во второй половине недели показал приличный рост, фигуру сделали за день, для сегодняшней волатильности это прям "ралли". И это не взирая на то, что Драги провел очень слабую пресс-конференцию. Риторика даже не голубинная, а "индюшинная", "слабость мировой экономики", "замедление мировой торговли", "внутри Еврозоны все отлично", TILTRO-III будет запущено, детали станут понятными осенью. Не иначе как валютные войны начались ФРС-ЕЦБ-Народный банк Китая.

🇨🇭 - Свиси коррелирует с ешкой, т.к. обе выступают защитой в условиях рыночных штормов. Поэтому франк был слабым всю неделю. Безработица в марте хоть и снизилась, но среднегодовая остается в растущей динамике. Т.е. безработица Швейцарии, в годовых темпах, на уровне 2017 года. Тут заметно сказывается торможение делового цикла в странах Еврозоны, вместе с этим и сокращение объемов торговли и денежных потоков.

🇨🇦 - Луни всю неделю на уровне среднерыночного значения. Слабость экономики Канады, тренд в стимулировании экономики от ведущих ЦБ, переупленность рынка нефти, все это не оставляет надежд на значимый рост канадца. На недели вышли слабые данные по стройке, в целом экономика Канады слаба.

🇬🇧 - Кабель также далеко не ушел от средней по рынку в течении проходящей недели. С Брекситом продолжается хаос, уже и не отслеживаю. Из последнего, Брексит перенесли на конец июня, то ли июля, возможен референдум, или новые какие-то там условия. Фу...не хочу, эти чиновники совсем обнаглели. С макроэкономической стороны во вторник вышел хороший блок статистики, рост ВВП пересмотрели в 2% (было 1,7%) , рост промпроизводства в феврале. Оживление экономики привело к росту импорта, что для импортонаправленной экономики признак оздоровления. В целом - неплохо, но Брексит все портит.

🇺🇸 - Бакс на неделе чуть припал, но остается гораздо выше своей длинной машки на дневках. Важным событием являются данные по инфляции, широкий показатель уровня цен резко вырос до 1,9%, при этом базовая инфляция сократилась, индекс потребительских цен за месяц не изменился. Рост цен произошел за счет инфляции предложения, а именно роста цен на нефть и нефтепродукты, это ставит под сомнение возможность выполнения просьбы Трампа к ФРС снизить ставки. Пока инфляционное давление со стороны стоимости ресурсов усиливается, речи о новом QE быть не может. Индекс потребительских настроений на апрель немного ухудшился.

Торговые переговоры США-Китая "на финальной стадии" со слов чиновников Госдепа.

{kind=link}

#валюты Целый ряд моих индикаторов сигнализируют о перекупленности доллара относительно корзины валют. Поэтому мы в моем закрытом чате позиционно торгуем данный сценарий.

✔️ На картинке один из индикаторов, строящийся на рыночных данных по рынку трежерис (серая область).

На данный момент сильно сбивают свежие данные по инфляции в США, но стоит рынку нефти начать снижение, как перспективы более агрессивного стимулирования ФРС станут явью.

Подробнее об услуге "торгуем вместе"

⬇️⬇️⬇️⬇️⬇️⬇️⬇️⬇️

https://yangx.top/khtrader/962

✔️ На картинке один из индикаторов, строящийся на рыночных данных по рынку трежерис (серая область).

На данный момент сильно сбивают свежие данные по инфляции в США, но стоит рынку нефти начать снижение, как перспективы более агрессивного стимулирования ФРС станут явью.

Подробнее об услуге "торгуем вместе"

⬇️⬇️⬇️⬇️⬇️⬇️⬇️⬇️

https://yangx.top/khtrader/962

{kind=link}

#валюты ЕЖЕНЕДЕЛЬНЫЙ ПРОГНОЗ РЫНОК ФОРЕКС

Продолжаю внедрять скоринг по валютному рынку. Статистику результатов прогноза пока не веду, еще вырабатываю алгоритм, весовые коэффициенты и параметры скоринга.

Итак, худший прогноз на следующую неделю имеет йена, кенгуру - единственный кто имеет потенциал роста. Стоит указать на то, что при снижении курса доллара ВСЕ валюты будут расти, скоринг отображает лишь потенциал, т.е. скорость изменение курса относительно рынка валют (друг-друга). Рынок валют, в целом, сейчас находится в состоянии баланса.

Помагает ли Вам данный прогноз? Просьба проголосовать нажатием на соответствуюший палец.

В коментариях под постом оставляйте пожелания и предложения. Давайте совместно создадим что-то полезное для всех.

Продолжаю внедрять скоринг по валютному рынку. Статистику результатов прогноза пока не веду, еще вырабатываю алгоритм, весовые коэффициенты и параметры скоринга.

Итак, худший прогноз на следующую неделю имеет йена, кенгуру - единственный кто имеет потенциал роста. Стоит указать на то, что при снижении курса доллара ВСЕ валюты будут расти, скоринг отображает лишь потенциал, т.е. скорость изменение курса относительно рынка валют (друг-друга). Рынок валют, в целом, сейчас находится в состоянии баланса.

Помагает ли Вам данный прогноз? Просьба проголосовать нажатием на соответствуюший палец.

В коментариях под постом оставляйте пожелания и предложения. Давайте совместно создадим что-то полезное для всех.

{kind=link}

#портфель за неделю еще -1%, при этом рынок растет, что-то неудачно мы отобрали активы.

Растущая бумага ABMD (дивы не платятся), которая должна была вытягивать, а продолжает утягивать, бета у нее правда низкая, есть надежда, что при падении рынка она поведет себя более сдержано.

В общем результат в таблице.

Растущая бумага ABMD (дивы не платятся), которая должна была вытягивать, а продолжает утягивать, бета у нее правда низкая, есть надежда, что при падении рынка она поведет себя более сдержано.

В общем результат в таблице.

{kind=link}

#риски Ситуация с премиями за риск (они же кривые доходности) улучшаются. Черная на картинке, это совокупная средняя по развитым странам, как видим, она задерлась по итогу прошлой недели выше. На мой взгляд, и в большей степени, это недооценка макроэкономической ситуации, чем реальное улучшение с макроэкономическим риском, риском ликвидности и кредитным риском.

Заголовки СМИ о том, что "дно пройдено" вселили уверенность в души инвесторов. Вместе с кэшбеком это подвело индекс S&P500 к историческим максимумам и, скорее всего, он будет переписан в ближайшие две недели.

Кривая доходности в 🇨🇦,🇺🇸 и 🇳🇿 вышли с положении инверсии, но очень слабо. Ситуация в экономике Новой Зеландии толкает на думу о снижении ставок ЦБ. Плохи дела с денежным рынком (кредиты, агрегаты). На этой неделе данные по инфляции за первый квартал. Если инфляция снизится сильнее ожиданий (ждут 1,7, было в декабре 1,9), то валюта может пойти вниз, на ожиданиях снижения ставки.

Премии на рынках Европы выше рыночной. Особенно отличилась кривая в 🇬🇧 (красная на картинке), восстанавливается быстро. В 🇪🇺 так же подрастает (рыжая). В 🇨🇭чуть притормозила, но остается в лидерах, здесь ставки денежного рынка под контролем ЦБ Швейцарии.

❇️ В общем и целом, напряжение на рынке риска снижается. А зря...

Заголовки СМИ о том, что "дно пройдено" вселили уверенность в души инвесторов. Вместе с кэшбеком это подвело индекс S&P500 к историческим максимумам и, скорее всего, он будет переписан в ближайшие две недели.

Кривая доходности в 🇨🇦,🇺🇸 и 🇳🇿 вышли с положении инверсии, но очень слабо. Ситуация в экономике Новой Зеландии толкает на думу о снижении ставок ЦБ. Плохи дела с денежным рынком (кредиты, агрегаты). На этой неделе данные по инфляции за первый квартал. Если инфляция снизится сильнее ожиданий (ждут 1,7, было в декабре 1,9), то валюта может пойти вниз, на ожиданиях снижения ставки.

Премии на рынках Европы выше рыночной. Особенно отличилась кривая в 🇬🇧 (красная на картинке), восстанавливается быстро. В 🇪🇺 так же подрастает (рыжая). В 🇨🇭чуть притормозила, но остается в лидерах, здесь ставки денежного рынка под контролем ЦБ Швейцарии.

❇️ В общем и целом, напряжение на рынке риска снижается. А зря...

{kind=link}

#риск TED-спреды.

Снижение риска происходит и на рынке стоимости хеджирования (ликвидности).

Черная на картинке, это агрегированный средний ТЕД-спред по валютам фондирования. Как видим динамика показателя завела его на низкий годовой уровень. Это указывает на достаточность ликвидности и сужение ставок между стоимостью хеджирования на внутреннем и внешнем (Лондон) финансовом рынке.

Спред по фунту находится глубоко ниже рыночной, видимо перенос Брексита крупным участникам финансового рынка был известен заранее (рыжая)

Показатели в евро и долларе в боковом движении. Неопределенность со стороны монетарной политики ФРС и ЕЦБ вносит некую неопределенность.

Как указывал в пятницу, наблюдается устойчивая дивергенция между показателем ТЕД-спреда и индексом доллара, что указывает о потенциале снижения доллара по отношению к мировым валютам.

Стоит обратить внимание на рост показателя в йенах. Это важный сигнал, что может означать рост спроса на йеновую ликвидность, учитывая что экономика Японии слаба, то этот спрос может быть обусловлен защитными свойствами йены.

В целом, пока показатели в долларе и евро на низких уровнях, аппетит к риску продолжиться.

Поводов для коррекции S&P500, ну, кроме технических, нет.

Снижение риска происходит и на рынке стоимости хеджирования (ликвидности).

Черная на картинке, это агрегированный средний ТЕД-спред по валютам фондирования. Как видим динамика показателя завела его на низкий годовой уровень. Это указывает на достаточность ликвидности и сужение ставок между стоимостью хеджирования на внутреннем и внешнем (Лондон) финансовом рынке.

Спред по фунту находится глубоко ниже рыночной, видимо перенос Брексита крупным участникам финансового рынка был известен заранее (рыжая)

Показатели в евро и долларе в боковом движении. Неопределенность со стороны монетарной политики ФРС и ЕЦБ вносит некую неопределенность.

Как указывал в пятницу, наблюдается устойчивая дивергенция между показателем ТЕД-спреда и индексом доллара, что указывает о потенциале снижения доллара по отношению к мировым валютам.

Стоит обратить внимание на рост показателя в йенах. Это важный сигнал, что может означать рост спроса на йеновую ликвидность, учитывая что экономика Японии слаба, то этот спрос может быть обусловлен защитными свойствами йены.

В целом, пока показатели в долларе и евро на низких уровнях, аппетит к риску продолжиться.

Поводов для коррекции S&P500, ну, кроме технических, нет.

{kind=link}

{kind=link}

Еженедельный опрос. Как Вы считаете, нефть закроет неделю выше или ниже текущих цен?

anonymous poll

НИЖЕ – 86

👍👍👍👍👍👍👍 68%

ВЫШЕ – 41

👍👍👍 32%

👥 127 people voted so far. Poll closed.

anonymous poll

НИЖЕ – 86

👍👍👍👍👍👍👍 68%

ВЫШЕ – 41

👍👍👍 32%

👥 127 people voted so far. Poll closed.

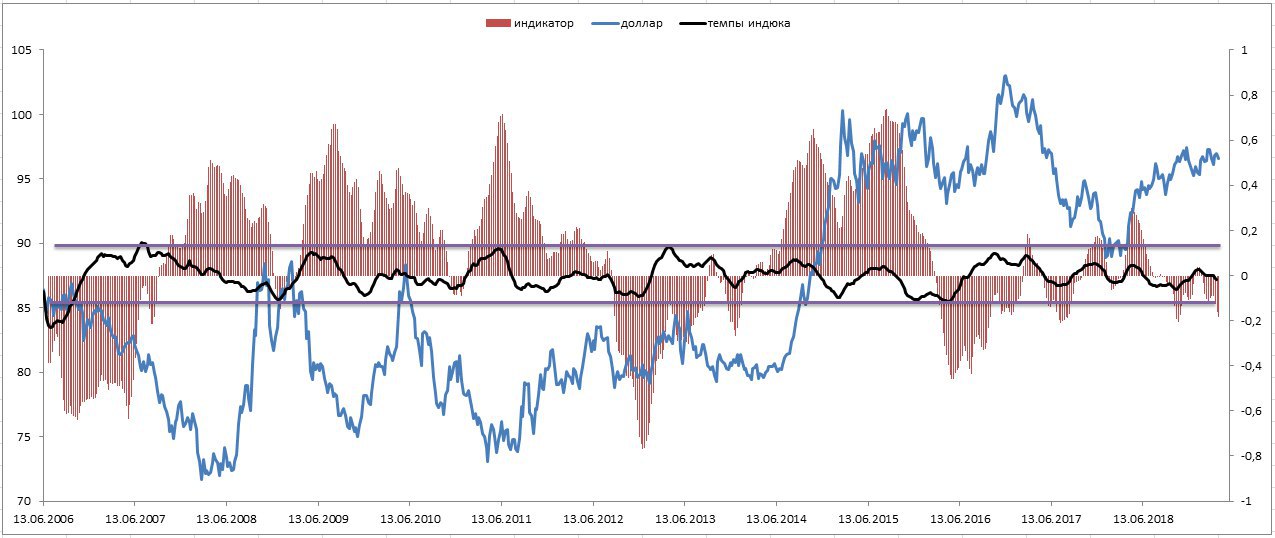

#валюты Довел до ума индикатор по индексу доллару.

На картинке:

Синяя линия - индекс доллара.

Гистограмма - индикатор.

Черная линия - темпы индикатора.

Достаточно высокая корреляция между показателями носит высокий прогностический уровень с достоверным резльтатом прогноза.

На сегодня дивергенция между показателями усиливается, также темпы индикатора перешли в отрицательную зону, что указывает на аномалию. Последний раз такое происходило в начале 2017 года, когда индекс доллара переписал локальные экстремумы.

Продолжаю смотреть по-медвежьи на доллар относительно рынка валют.

На картинке:

Синяя линия - индекс доллара.

Гистограмма - индикатор.

Черная линия - темпы индикатора.

Достаточно высокая корреляция между показателями носит высокий прогностический уровень с достоверным резльтатом прогноза.

На сегодня дивергенция между показателями усиливается, также темпы индикатора перешли в отрицательную зону, что указывает на аномалию. Последний раз такое происходило в начале 2017 года, когда индекс доллара переписал локальные экстремумы.

Продолжаю смотреть по-медвежьи на доллар относительно рынка валют.

{kind=link}

#пшеница Баланс физического рынка пшеницы в США. История с 2000 года.

Последние четыре года рынок пшеницы в США в сильном избытке (гистограмма). И если с 2014 по 2016 годы предложение хоть как-то снижалось (красная), то с 2017 года начало расти.

При этом спрос (синяя) очень слабый и снижается с 2013 года.

Хотелось бы компетентное мнение от торгующих рынок зерновых, которые можно оставить в комментариях.

Последние четыре года рынок пшеницы в США в сильном избытке (гистограмма). И если с 2014 по 2016 годы предложение хоть как-то снижалось (красная), то с 2017 года начало расти.

При этом спрос (синяя) очень слабый и снижается с 2013 года.

Хотелось бы компетентное мнение от торгующих рынок зерновых, которые можно оставить в комментариях.

{kind=link}

#нефть ЭКВАТОР НА РЫНКЕ.

➡️ Из важного на физическом рынке:

1) Импорт нефти в Китае и Южной Корее в марте сократился на 1,7 мб\д из-за плановых остановок НПЗ. Но все-равно выше чем годом ранее. Т. е. спрос устойчивый.

2) Уровень темпов роста ВВП в Китае остается высоким, а годовое промпроизводство за март, прямо выше облаков.

3) Промпроизводство в фервале по Японии хуже ожиданий, также хуже ожиданий темпы импорта 1,1%, ожидали 2,6%, при этом данные за февраль -6,6%. Т.е. бодро.

4) Ливия как добывала, так и добывает. При этом экспорт вырос до 1,21 мб\д с начала апреля.

5) Добыча в странах Центральной Азии (в основном в Казахстане) снизилась в апреле на 300 тб\д.

6) Данные по экспорту нефти Ирана в марте показали, что экспорт сократился на 300 тб\д. А с начала апреля поставки сократились до 3,25 мб\д. Т.е. Экспорт, под истечение отсрочек по Иранским поставкам снижается.

7) Экспорт из Венесуэлы подрос с начала апреля, до уровня 986 тб\д, с 968 тб\д. Это мелочь, но сам факт, санкции против PVDSA похоже неважно работают.

8) Запасы в США, согласно Американского института нефти сократились на 3,7 млн. баррелей.

➡️ Слухи. Заголовки СМИ:

1) Основное это то, что газетчики раздувают жар вокруг Ливии, ожидают хуже чем в 2011 году, когда свергали Каддафи.

2) Чиновники начинают поговаривать, что на тех ценовых уровнях, когда спрос будет снижаться. Дорого мол. Хотя бы глянули на историю, спрос на нефть неэластичен, скорее нефть на тех уровнях, когда экономика начнет тормозить из-за дороговизны ресурса и инфляции предложения.

3) Вокруг ОПЕКа снова поговаривают о росте добычи, или отмене сделки.

4) Дисбаланс на физическом рынке нефти между сортами (тяжелые-легкие) увеличивается, дефицит тяжелых сортов продолжает расти.

➡️ Финансовый рынок:

На рынке доминируют быки и пока ни одного намека на снижение нефти. Спреды снова начали расти, а ОИ на рынке WTI биржа СМЕ продолжает набирать объемы, уже 2,131 млн. контрактов, при этом июньский фьючерс имеет объем 425 тыс. контрактов, с учетом того, что майский еще не закрыли, там остается 133 тыс. контр., июньский может перейти по ликвидности ближе к 500 тыс. контрактов, а выше среднего уже. Т.е. интерес к рынку проснулся.

На июльском контракте покупают коллы, причем очень активно. Июньский пока также под быками, но путы в разрезе средних объемов набирают.

Да уж, тут прямо попахивает быками. Начинается высокий сезон, а вместе с ним и рост спроса (экономику пока пропустим), при этом выбитие нефти Венесуэлы, Ирана, ситуация в Ливии.

➡️ Технический анализ:

1) Рынок движется уверенно, нижняя граница фрактального канала крупного масштаба (черный) снова устояла, правда цена очень к ней прижата, это некий неуверенный показатель по данной теории.

2) По ценовым зонам Фибоначчи мы сейчас на уровне "золотого сечения", дальше последний медвежий редут на 0,78 от падения осени.

3) Проход выше 64,8 по Лайт образует новый фрактальный канал (сейчас пунктир) с целью на 68, на 70 зона Фибо.

4) Уровень поддержки сейчас на уровне 58,16. При пробое 64,8 поддержка переедет на 63.

5) По осциллятору (гисто) похоже, что цена начнет рисовать дивергенцию на дневном масштабе.

6) По ценовые зонам Фибоначчи имеет затяжную волну начавшуюся с 14 февраля, более вероятным уровнем разворота выступает начало мая (временная зона 2,618).

В настоящих экономических условиях высокие цены на нефть чреваты запуском полноценного кризиса, т.к. это создает инфляцию спроса, что мешает вести стимулирующую политику. Также это тормозит и без того заторможенный рост промышленности.

➡️ Из важного на физическом рынке:

1) Импорт нефти в Китае и Южной Корее в марте сократился на 1,7 мб\д из-за плановых остановок НПЗ. Но все-равно выше чем годом ранее. Т. е. спрос устойчивый.

2) Уровень темпов роста ВВП в Китае остается высоким, а годовое промпроизводство за март, прямо выше облаков.

3) Промпроизводство в фервале по Японии хуже ожиданий, также хуже ожиданий темпы импорта 1,1%, ожидали 2,6%, при этом данные за февраль -6,6%. Т.е. бодро.

4) Ливия как добывала, так и добывает. При этом экспорт вырос до 1,21 мб\д с начала апреля.

5) Добыча в странах Центральной Азии (в основном в Казахстане) снизилась в апреле на 300 тб\д.

6) Данные по экспорту нефти Ирана в марте показали, что экспорт сократился на 300 тб\д. А с начала апреля поставки сократились до 3,25 мб\д. Т.е. Экспорт, под истечение отсрочек по Иранским поставкам снижается.

7) Экспорт из Венесуэлы подрос с начала апреля, до уровня 986 тб\д, с 968 тб\д. Это мелочь, но сам факт, санкции против PVDSA похоже неважно работают.

8) Запасы в США, согласно Американского института нефти сократились на 3,7 млн. баррелей.

➡️ Слухи. Заголовки СМИ:

1) Основное это то, что газетчики раздувают жар вокруг Ливии, ожидают хуже чем в 2011 году, когда свергали Каддафи.

2) Чиновники начинают поговаривать, что на тех ценовых уровнях, когда спрос будет снижаться. Дорого мол. Хотя бы глянули на историю, спрос на нефть неэластичен, скорее нефть на тех уровнях, когда экономика начнет тормозить из-за дороговизны ресурса и инфляции предложения.

3) Вокруг ОПЕКа снова поговаривают о росте добычи, или отмене сделки.

4) Дисбаланс на физическом рынке нефти между сортами (тяжелые-легкие) увеличивается, дефицит тяжелых сортов продолжает расти.

➡️ Финансовый рынок:

На рынке доминируют быки и пока ни одного намека на снижение нефти. Спреды снова начали расти, а ОИ на рынке WTI биржа СМЕ продолжает набирать объемы, уже 2,131 млн. контрактов, при этом июньский фьючерс имеет объем 425 тыс. контрактов, с учетом того, что майский еще не закрыли, там остается 133 тыс. контр., июньский может перейти по ликвидности ближе к 500 тыс. контрактов, а выше среднего уже. Т.е. интерес к рынку проснулся.

На июльском контракте покупают коллы, причем очень активно. Июньский пока также под быками, но путы в разрезе средних объемов набирают.

Да уж, тут прямо попахивает быками. Начинается высокий сезон, а вместе с ним и рост спроса (экономику пока пропустим), при этом выбитие нефти Венесуэлы, Ирана, ситуация в Ливии.

➡️ Технический анализ:

1) Рынок движется уверенно, нижняя граница фрактального канала крупного масштаба (черный) снова устояла, правда цена очень к ней прижата, это некий неуверенный показатель по данной теории.

2) По ценовым зонам Фибоначчи мы сейчас на уровне "золотого сечения", дальше последний медвежий редут на 0,78 от падения осени.

3) Проход выше 64,8 по Лайт образует новый фрактальный канал (сейчас пунктир) с целью на 68, на 70 зона Фибо.

4) Уровень поддержки сейчас на уровне 58,16. При пробое 64,8 поддержка переедет на 63.

5) По осциллятору (гисто) похоже, что цена начнет рисовать дивергенцию на дневном масштабе.

6) По ценовые зонам Фибоначчи имеет затяжную волну начавшуюся с 14 февраля, более вероятным уровнем разворота выступает начало мая (временная зона 2,618).

В настоящих экономических условиях высокие цены на нефть чреваты запуском полноценного кризиса, т.к. это создает инфляцию спроса, что мешает вести стимулирующую политику. Также это тормозит и без того заторможенный рост промышленности.

{kind=link}

{kind=link}

#нефть ОБЗОР ЕЖЕНЕДЕЛЬНОГО ОТЧЕТА МИНЭНЕРГО США.

Рост добычи пока остановился, и четвертую неделю никак не перешагнет на 12,3 мб\д, на 12 апреля снова снизился до 12,1 мб\д.

Что интересно, объем нефтепереработки НПЗ на 5,1% меньше чем годом ранее. В это же время 2018-го спрос был 17 мб\д, на сегодня спрос едва превышает 16 мб\д. Это позволяет при низком показатели чистый импорт, который на 40 % ниже прошлогоднего показателя (в это же время 2018-го показатель был 6,2 мб\д, на сейчас 3,6 мб\д) испытывать профицит нефти.

➡️ Запасы на 12 апреля хоть и сократились, но на 6,5% выше прошлогодних, т.е. избыток нефти на физическом рынке в США растет.

Такое положение дел закинуло показатель "дней потребления" (который более важен, чем линейные запасы) на 12,6% выше, чем за аналогичный период прошлого года. Т.е.мало того, что запасы растут, так еще и спрос низкий.

Что любопытно, ситуация на физическом рынке бензина иная. Показатель "дней потребления" относительно прошлого года ниже 5%, и ниже 5-летней средней. При устойчивом спросе, чуть занижена переработка бензина. В таких условиях запасы сокращаются и вторую неделю подряд ниже прошлогодней динамики, вплотную приблизились к 10-летней средней.

С дизелем все иначе. Возможно сказываются новые запреты от экологов, в связи с чем меняются стандарты по судовому топливу. Я этот момент не сильно мониторил. Но, спрос на 12 апреля на 12% ниже чем годом ранее, а показатель "дней потребления" на 10% выше чем годом ранее. Т.е. еще и запасы дизеля подрастают.

➡️ На мой взгляд ситуация с балансами на физическом рынке топлива и нефти в США указывают на то, что дисбаланс между тяжелыми (которые в дефиците) и легкими (которые в избытке) сортами нефти действительно являются проблемой. И это уже отображается на рынке.

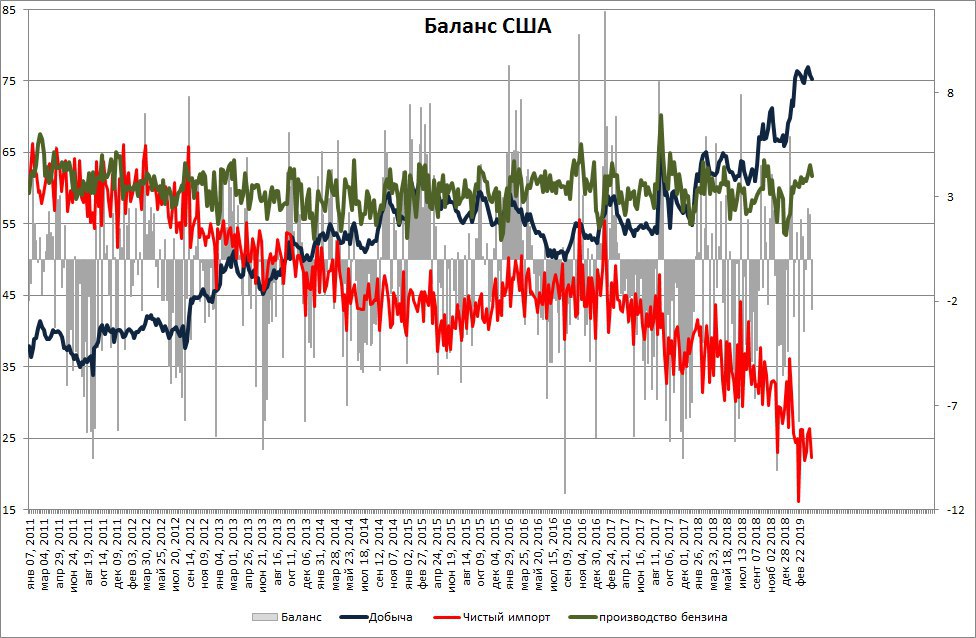

❇️ На картинке баланс нефтяного рынка в США.

Синяя - доля добычи в балансе, застопорилась на отметке 75%;

Зеленая - доля переработки бензина, также сократилась на 12 апреля;

Красная - доля чистого импорта в балансе болтатеся между 15-25%.

Серая - это баланс спрос\предложение.

Рост добычи пока остановился, и четвертую неделю никак не перешагнет на 12,3 мб\д, на 12 апреля снова снизился до 12,1 мб\д.

Что интересно, объем нефтепереработки НПЗ на 5,1% меньше чем годом ранее. В это же время 2018-го спрос был 17 мб\д, на сегодня спрос едва превышает 16 мб\д. Это позволяет при низком показатели чистый импорт, который на 40 % ниже прошлогоднего показателя (в это же время 2018-го показатель был 6,2 мб\д, на сейчас 3,6 мб\д) испытывать профицит нефти.

➡️ Запасы на 12 апреля хоть и сократились, но на 6,5% выше прошлогодних, т.е. избыток нефти на физическом рынке в США растет.

Такое положение дел закинуло показатель "дней потребления" (который более важен, чем линейные запасы) на 12,6% выше, чем за аналогичный период прошлого года. Т.е.мало того, что запасы растут, так еще и спрос низкий.

Что любопытно, ситуация на физическом рынке бензина иная. Показатель "дней потребления" относительно прошлого года ниже 5%, и ниже 5-летней средней. При устойчивом спросе, чуть занижена переработка бензина. В таких условиях запасы сокращаются и вторую неделю подряд ниже прошлогодней динамики, вплотную приблизились к 10-летней средней.

С дизелем все иначе. Возможно сказываются новые запреты от экологов, в связи с чем меняются стандарты по судовому топливу. Я этот момент не сильно мониторил. Но, спрос на 12 апреля на 12% ниже чем годом ранее, а показатель "дней потребления" на 10% выше чем годом ранее. Т.е. еще и запасы дизеля подрастают.

➡️ На мой взгляд ситуация с балансами на физическом рынке топлива и нефти в США указывают на то, что дисбаланс между тяжелыми (которые в дефиците) и легкими (которые в избытке) сортами нефти действительно являются проблемой. И это уже отображается на рынке.

❇️ На картинке баланс нефтяного рынка в США.

Синяя - доля добычи в балансе, застопорилась на отметке 75%;

Зеленая - доля переработки бензина, также сократилась на 12 апреля;

Красная - доля чистого импорта в балансе болтатеся между 15-25%.

Серая - это баланс спрос\предложение.

{kind=link}

#экономика Вышли плохие предварительные данные по промпроизводству за апрель в Еврозоне. Хуже всех Германии, на апрель показатель немного лучше мартовского, но хуже ожиданий.

Агрегированный композитный показатель в странах ЕС хуже чем в марте и хуже ожиданий, за счет снижения деловой активности в секторе услуг .

Позже вечером выйдут предварительные данные по США.

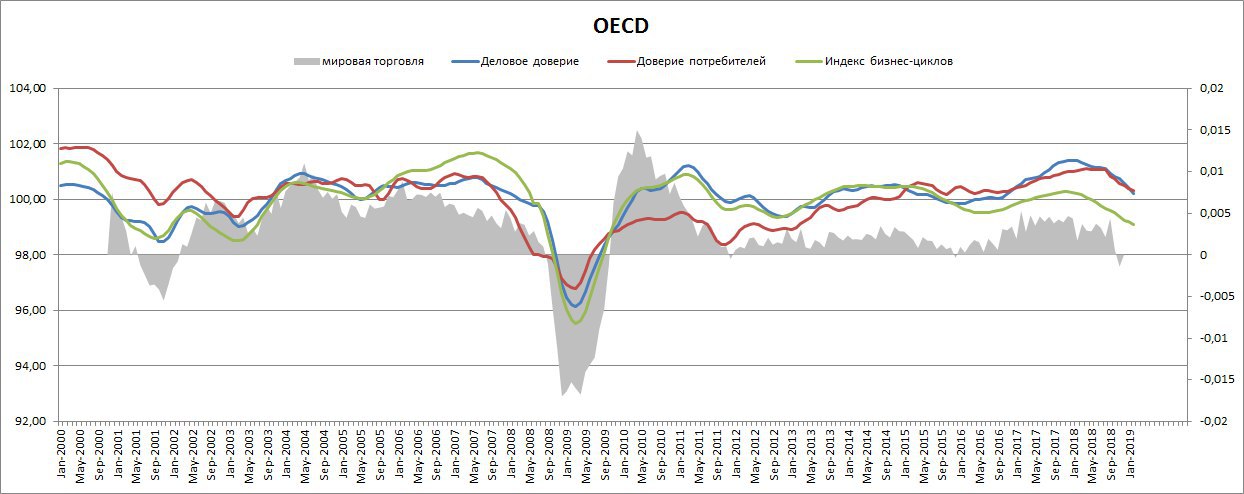

На картинке:

Зеленая - темпы делового цикла по странам ОЭСР;

Красная - доверие потребителей;

Синяя - деловое доверие;

Серая - среднегодовые темпы мировой торговли.

Как видим, темпы делового цикла в странах ОЭСР на февраль находятся на минимумах с момента кризиса. При этом доверие экономических агентов запаздывает, т.е. ни бизнес, ни население пока недооценивают происходящее. Обычно доходит до населения, когда дно реально пройдено, пока этого нет.

Темпы мировой торговли, в годовом исчислении, впервые с момента кризиса перешли на медвежью территорию.

На мой взгляд СМИ недооценивают происходящее, написав о "пройденом дне" на данной стадии цикла снижения. Все это повторяется вновь и вновь, мы это уже проходили и в 2008 году, и в 2016.

Судя по мировой торговле, нам еще находиться на грании цикла снижения\начало рецесси как минимум пару кварталов.

Даже если переговоры США-Китай в конце мая закончатся на мажорной ноте, а цена на нефть снизиться на 15-20%, это будет иметь отсроченный характер.

Любопытным выступают данные по Китаю, уж очень вчера вышел позитивный блок. Правда инфляция в марте прыгнула резко, но, как и в США, базовая осталась на месте, т.е. рост инфляции за счет предложения (нефть), при этом ставка межбанка растет, т.е. не хватает ликвидности. Что-то в Поднебесной не чисто, не верю я им. Посмотрим на статистику по рынку труда за первый квартал, скоро должна выйти.

Агрегированный композитный показатель в странах ЕС хуже чем в марте и хуже ожиданий, за счет снижения деловой активности в секторе услуг .

Позже вечером выйдут предварительные данные по США.

На картинке:

Зеленая - темпы делового цикла по странам ОЭСР;

Красная - доверие потребителей;

Синяя - деловое доверие;

Серая - среднегодовые темпы мировой торговли.

Как видим, темпы делового цикла в странах ОЭСР на февраль находятся на минимумах с момента кризиса. При этом доверие экономических агентов запаздывает, т.е. ни бизнес, ни население пока недооценивают происходящее. Обычно доходит до населения, когда дно реально пройдено, пока этого нет.

Темпы мировой торговли, в годовом исчислении, впервые с момента кризиса перешли на медвежью территорию.

На мой взгляд СМИ недооценивают происходящее, написав о "пройденом дне" на данной стадии цикла снижения. Все это повторяется вновь и вновь, мы это уже проходили и в 2008 году, и в 2016.

Судя по мировой торговле, нам еще находиться на грании цикла снижения\начало рецесси как минимум пару кварталов.

Даже если переговоры США-Китай в конце мая закончатся на мажорной ноте, а цена на нефть снизиться на 15-20%, это будет иметь отсроченный характер.

Любопытным выступают данные по Китаю, уж очень вчера вышел позитивный блок. Правда инфляция в марте прыгнула резко, но, как и в США, базовая осталась на месте, т.е. рост инфляции за счет предложения (нефть), при этом ставка межбанка растет, т.е. не хватает ликвидности. Что-то в Поднебесной не чисто, не верю я им. Посмотрим на статистику по рынку труда за первый квартал, скоро должна выйти.

{kind=link}

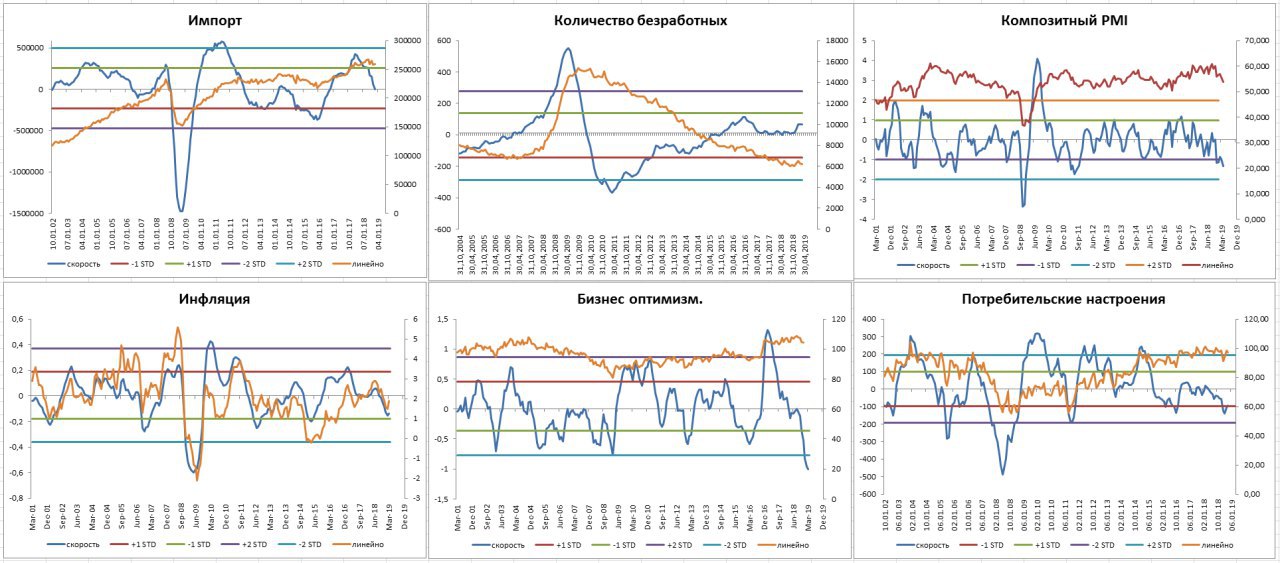

#экономика МАКРОЭКОНОМИКА США В ТЕМПАХ

Вышли предварительные данные по деловому циклу в США. Как я и предполагал, вопреки заголовкам СМИ, мы получили следующее дно. Ситуация усугубляется, хоть расходы потребителей в марте выросли, денежный рынок также впорядке, рынок труда устойчив.

Итак, по макроэкономическим показателям:

➡️ На всех картинках рыжая - линейный показатель, синяя - скорость показателя.

▪️Импорт в феврале продолжает стагнировать, темпы падают сильно.

▪️Кол-во безработных в марте сократилось.

▪️Композитный PMI прогноз на продолжение движения вниз в апреле, при этом темпы уже прошли первое ст. отклонение и движутся ко второму.

▪️Инфляция хоть и выросла, но за счет цен на нефть и нефтепродукты. При этом темпы пока запаздывают, но это издержки модели.

▪️Деловой оптимизм по темпам обновил исторические минимумы, в то время как линейно достаточно высоко.

▪️Настроения потребителей высоко, в темпах на первом нижнем отклонении.

✔️В общем и целом ситуация с экономикой США устойчивая, но рост инфляции предложения, снижение импорта, это не хорошо для экономики. Дальнейший рост цен на нефть может нокаутировать мировую экономику.

Ну и экономика США по макро показателям выглядит лучше чем ситуация с циклом в ЕС.

Вышли предварительные данные по деловому циклу в США. Как я и предполагал, вопреки заголовкам СМИ, мы получили следующее дно. Ситуация усугубляется, хоть расходы потребителей в марте выросли, денежный рынок также впорядке, рынок труда устойчив.

Итак, по макроэкономическим показателям:

➡️ На всех картинках рыжая - линейный показатель, синяя - скорость показателя.

▪️Импорт в феврале продолжает стагнировать, темпы падают сильно.

▪️Кол-во безработных в марте сократилось.

▪️Композитный PMI прогноз на продолжение движения вниз в апреле, при этом темпы уже прошли первое ст. отклонение и движутся ко второму.

▪️Инфляция хоть и выросла, но за счет цен на нефть и нефтепродукты. При этом темпы пока запаздывают, но это издержки модели.

▪️Деловой оптимизм по темпам обновил исторические минимумы, в то время как линейно достаточно высоко.

▪️Настроения потребителей высоко, в темпах на первом нижнем отклонении.

✔️В общем и целом ситуация с экономикой США устойчивая, но рост инфляции предложения, снижение импорта, это не хорошо для экономики. Дальнейший рост цен на нефть может нокаутировать мировую экономику.

Ну и экономика США по макро показателям выглядит лучше чем ситуация с циклом в ЕС.

{kind=link}