#пшеница Длинная совокупная позиция спекулянтов, состоящая из двух основных сортов, торгуемых на срочном в Чикаго (мягкая+твердая) относительно ОИ, сокращается дальше.

Показатель уже подходит к минимумам 2014-2015 годов. Очень странно, ведь высокий сезон на рынке пшенице уже начался. Сегодня выходит отчет от Минсельхоза США с прогнозом на апрель.

Отчасти, тому виной Трамп, с его агрессивной внешней политикой, под риском объемы экспорта на мировом рынке зерновых, которые быстро закроют Аргентина, Россия, Украина.

Показатель уже подходит к минимумам 2014-2015 годов. Очень странно, ведь высокий сезон на рынке пшенице уже начался. Сегодня выходит отчет от Минсельхоза США с прогнозом на апрель.

Отчасти, тому виной Трамп, с его агрессивной внешней политикой, под риском объемы экспорта на мировом рынке зерновых, которые быстро закроют Аргентина, Россия, Украина.

{kind=link}

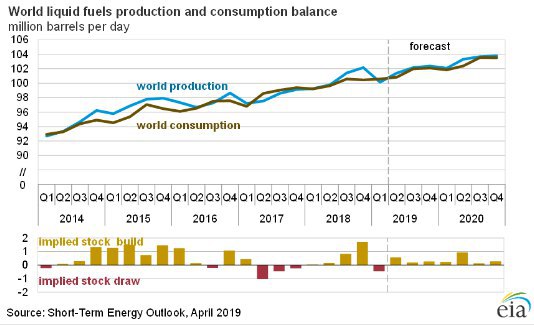

#нефть Свежий прогноз от Минэнерго США на 2019-2020 годы.

➡️ Среднемесячная добыча в марте 12,1 мб\д, написали что на 300 тб\д выше средней в феврале, но в прошлом отчете средняя была на 11,9 мб\д. Выходит что пересмотрелы вниз на 100 тб\д добычу в феврале.

➡️ Прогноз среднесуточной добычи в 2019 году пересмотрели вверх на 100 тб.\д до 12,4 мб\д, в мартовском отчете была 12,3 мб\д.

При этом среднесуточная добыча в 2020 году прогнозируется 13,1 мб\д.

➡️ По оценкам EIA добыча в странах ОПЕК упала на 440 тб\д в марте, в основном за счет Венесуэлы и Саудитов.

➡️ Запасы в странах ОЭСР ниже 5-летней средней. Любопытно, что по данным той же EIA запасы сейчас выше чем годом ранее, пусть и не значительно. Также запасы в регионе ARA растут (Европа). Сегодня вышли данные по запасам в основных 16-ти странах Европы, там также рост в марте, на 22,7 млн.баррелей. Такое конечно...

➡️ Баланс спроса и предложения (на картинке гистограмма) продолжает отображать избыток на ближайшие два года.

В общем и целом отчет сигнализирует о слабости спроса в связи с торможением мировой экономики. Вопрос с добычей в странах ОПЕК является сейчас ключевым. Сегодня прозвучали слова, что с июня ОПЕК+ может не продлить соглашение о сокращении добычи. В сумме с замедлением экономики это будет катастрофой для нефтяного рынка.

Пока рынок это игнорирует, Ливия затуманила глаза и мозги трейдеров.

➡️ Среднемесячная добыча в марте 12,1 мб\д, написали что на 300 тб\д выше средней в феврале, но в прошлом отчете средняя была на 11,9 мб\д. Выходит что пересмотрелы вниз на 100 тб\д добычу в феврале.

➡️ Прогноз среднесуточной добычи в 2019 году пересмотрели вверх на 100 тб.\д до 12,4 мб\д, в мартовском отчете была 12,3 мб\д.

При этом среднесуточная добыча в 2020 году прогнозируется 13,1 мб\д.

➡️ По оценкам EIA добыча в странах ОПЕК упала на 440 тб\д в марте, в основном за счет Венесуэлы и Саудитов.

➡️ Запасы в странах ОЭСР ниже 5-летней средней. Любопытно, что по данным той же EIA запасы сейчас выше чем годом ранее, пусть и не значительно. Также запасы в регионе ARA растут (Европа). Сегодня вышли данные по запасам в основных 16-ти странах Европы, там также рост в марте, на 22,7 млн.баррелей. Такое конечно...

➡️ Баланс спроса и предложения (на картинке гистограмма) продолжает отображать избыток на ближайшие два года.

В общем и целом отчет сигнализирует о слабости спроса в связи с торможением мировой экономики. Вопрос с добычей в странах ОПЕК является сейчас ключевым. Сегодня прозвучали слова, что с июня ОПЕК+ может не продлить соглашение о сокращении добычи. В сумме с замедлением экономики это будет катастрофой для нефтяного рынка.

Пока рынок это игнорирует, Ливия затуманила глаза и мозги трейдеров.

{kind=link}

#нефть ЭКВАТОР НЕДЕЛИ

Во-первых, всем спасибо за активность во вчерашнем опросе!

На текущей неделе выпускают свои ежемесячные отчеты ведущие энергетические агентства.

Вчера отчиталось Минэнерго США, сегодня ОПЕК, завтра МЭА.

...но сейчас не это важно

Трейдеры загипнотизированы заголовками СМИ и скупают нефтяные фьючерсные контракты по любым ценам, ожидая коллапса на физическом рынке . А есть ли он?

Вчера вышла статистика по запасам в 16 ведущих странах Европы, там в марте +22,7 млн. баррелей. Также запасы в США выше чем за аналогичный период в прошлом году. Т.е., не смотря на все попытки сбалансировать физический рынок ОПЕКом, спрос гораздо слабее ожиданий. Очевидно, что тому виной торможение делового цикла.

Вот и вчера данные по запасам от Американского института нефти снова показали избыток, правда сильно упали запасы топлива, это сигнализирует о том, что на уровень спроса сильно повлияли пожары на НПЗ в Калифорнии.

Сегодня отчет от Минэнерго США расставит все по местам.

А что впереди?

Трейдеры снова делают ставку на слухи. Ливия+Иран=неопределенность. Венесуэла уже давно отыграна, и она, судя по запасам, не оказала сильного влияния на баланс.

Вчера прошли телефонные переговоры между Трампом и принцем КСА Мухаммедом, вспоминаем прошлой год, конец апреля, те же переговоры... и выдали Иран. Очевидно, что речь шла о поставках нефти, если убрать Иранский экспорт. Конечно, сейчас самое время это делать, пока мировой спрос пониженный и можно заместить выбывшие объемы. На мой взгляд, это будет объявлено сегодня на встрече Трампа в Хьюстоне, где он будет подписывать бумаги о расширении энергетической инфратсрутктуры (тоже важно, ввиду НО-ОПЕК). Единственное что можно допустить, что дабы не пугать рынок, будет сделаны мягкие оговорки.

Оговорки нужны, ибо еще давит на рынок Ливия. Вот есть домыслы из области заговоров, поскольку Хафтар пророссийский, то операция по наступленю на Триполи, это ответ Госдепу за Венесуэлу. Ну и под это покупали фьючи по Бренту на Моссковской бирже со счетов физлиц, что и отображалось на динамике длинных позиций. Сейчас уже сократили на половину. Но это из области домыслов и догадок.

Параллельно этому, Фалих и Новак поговаривают о том, что возможно в июне соглашение о сокращении добычи не продлят.

Как это все отображается на цене?

Технический анализ отображает силу бычьего тренда. Уже пробиты верхние границы обоих фрактальных каналов на младших таймфреймах, что указывает на мощный тренд.

Все это происходит в ценовой зоне Фибоначчи 0,62 (золотое сечение), это важная коррекционная зона. Осциллятор (гисто) накапливает темпы, которые сравнялись с темпами весны 2016 года.

Еще есть старший фрактальный канал. который имеет слабую нижнюю границу (пытались несколько раз пробить), с верхней границей в районе 70 по Лайт. Если рынок не вернется в плоскость младших каналов или пойдет выше, то еще может последовать 10% роста. Это будет что-то вроде эйфории\панике, поскольку оставаться на высоких ценовых уровнях сейчас чревато серьезными проблемами в мировой экономике...

...ну, если конечно, не хотят вызвать кризис.

Во-первых, всем спасибо за активность во вчерашнем опросе!

На текущей неделе выпускают свои ежемесячные отчеты ведущие энергетические агентства.

Вчера отчиталось Минэнерго США, сегодня ОПЕК, завтра МЭА.

...но сейчас не это важно

Трейдеры загипнотизированы заголовками СМИ и скупают нефтяные фьючерсные контракты по любым ценам, ожидая коллапса на физическом рынке . А есть ли он?

Вчера вышла статистика по запасам в 16 ведущих странах Европы, там в марте +22,7 млн. баррелей. Также запасы в США выше чем за аналогичный период в прошлом году. Т.е., не смотря на все попытки сбалансировать физический рынок ОПЕКом, спрос гораздо слабее ожиданий. Очевидно, что тому виной торможение делового цикла.

Вот и вчера данные по запасам от Американского института нефти снова показали избыток, правда сильно упали запасы топлива, это сигнализирует о том, что на уровень спроса сильно повлияли пожары на НПЗ в Калифорнии.

Сегодня отчет от Минэнерго США расставит все по местам.

А что впереди?

Трейдеры снова делают ставку на слухи. Ливия+Иран=неопределенность. Венесуэла уже давно отыграна, и она, судя по запасам, не оказала сильного влияния на баланс.

Вчера прошли телефонные переговоры между Трампом и принцем КСА Мухаммедом, вспоминаем прошлой год, конец апреля, те же переговоры... и выдали Иран. Очевидно, что речь шла о поставках нефти, если убрать Иранский экспорт. Конечно, сейчас самое время это делать, пока мировой спрос пониженный и можно заместить выбывшие объемы. На мой взгляд, это будет объявлено сегодня на встрече Трампа в Хьюстоне, где он будет подписывать бумаги о расширении энергетической инфратсрутктуры (тоже важно, ввиду НО-ОПЕК). Единственное что можно допустить, что дабы не пугать рынок, будет сделаны мягкие оговорки.

Оговорки нужны, ибо еще давит на рынок Ливия. Вот есть домыслы из области заговоров, поскольку Хафтар пророссийский, то операция по наступленю на Триполи, это ответ Госдепу за Венесуэлу. Ну и под это покупали фьючи по Бренту на Моссковской бирже со счетов физлиц, что и отображалось на динамике длинных позиций. Сейчас уже сократили на половину. Но это из области домыслов и догадок.

Параллельно этому, Фалих и Новак поговаривают о том, что возможно в июне соглашение о сокращении добычи не продлят.

Как это все отображается на цене?

Технический анализ отображает силу бычьего тренда. Уже пробиты верхние границы обоих фрактальных каналов на младших таймфреймах, что указывает на мощный тренд.

Все это происходит в ценовой зоне Фибоначчи 0,62 (золотое сечение), это важная коррекционная зона. Осциллятор (гисто) накапливает темпы, которые сравнялись с темпами весны 2016 года.

Еще есть старший фрактальный канал. который имеет слабую нижнюю границу (пытались несколько раз пробить), с верхней границей в районе 70 по Лайт. Если рынок не вернется в плоскость младших каналов или пойдет выше, то еще может последовать 10% роста. Это будет что-то вроде эйфории\панике, поскольку оставаться на высоких ценовых уровнях сейчас чревато серьезными проблемами в мировой экономике...

...ну, если конечно, не хотят вызвать кризис.

{kind=link}

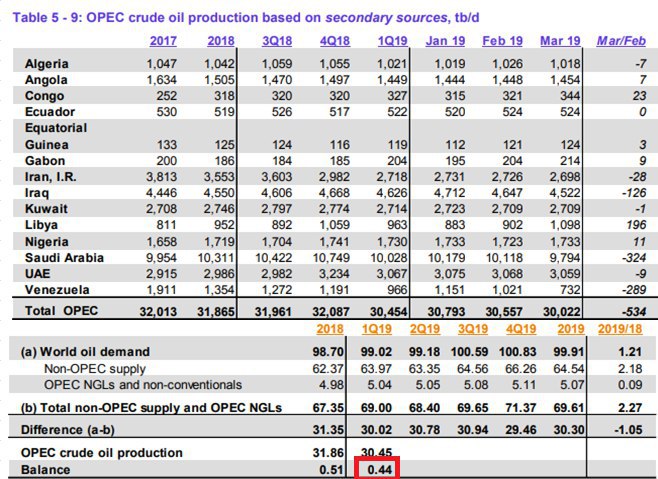

#нефть ОТЧЕТ ОПЕК

➡️ В своем отчете, ОПЕК понизил рост спроса в 2019 год на 20 тб\д, до 1.21 мб\д.

➡️ Также были понижены прогнозы на поставки из стран Не-ОПЕК на 60 тб\д, до 2,18 мб\д.

➡️Добыча внутри ОПЕК сократилась в марте на 534 тб\д, что на 90 тб\д выше оценок Минэнерго США. Те вчера выдали сокращение на 440 тб\д. В освном сокращение произошло за счет Венесуэлы и Саудитов.

➡️ Запасы в странах ОЭСР в фервале снизились на 18,3 млн.баррелей, но остаются выше 5-летней средней на 7,5 млн.баррелей, и выше на 7 млн.баррелей чем годом ранее.

Минэнерго вчера выдало, что запасы в странах ОЭСР ниже 5-летней средней.

Также запасы нефти в странах ОЭСР выше на 25 млн.баррелей сезонной нормы.

❇️ На картинке добыча в ОПЕК и баланс спроса\предложения в первом квартале 2019 года.

Избыток составил 440 тыс. баррелей нефти в сутки (обведено красным). При этом ОПЕК уже убрал с рынка 1,4 млн. баррелей в день. Т.е. надо сокращать еще на 440 тб\д, а с учетом роста добычи США до 12,4 мб\д, это избыток в 640 тб\д. И это не смотря на то, что прогноз по спросу и дальше будет снижаться, деловой цикл еще не начал восстанавливаться, хоть бы с третьего квартала начались улучшения.

В общем и целом, не взирая на заголовки СМИ рынок остается перенасыщен.

➡️ В своем отчете, ОПЕК понизил рост спроса в 2019 год на 20 тб\д, до 1.21 мб\д.

➡️ Также были понижены прогнозы на поставки из стран Не-ОПЕК на 60 тб\д, до 2,18 мб\д.

➡️Добыча внутри ОПЕК сократилась в марте на 534 тб\д, что на 90 тб\д выше оценок Минэнерго США. Те вчера выдали сокращение на 440 тб\д. В освном сокращение произошло за счет Венесуэлы и Саудитов.

➡️ Запасы в странах ОЭСР в фервале снизились на 18,3 млн.баррелей, но остаются выше 5-летней средней на 7,5 млн.баррелей, и выше на 7 млн.баррелей чем годом ранее.

Минэнерго вчера выдало, что запасы в странах ОЭСР ниже 5-летней средней.

Также запасы нефти в странах ОЭСР выше на 25 млн.баррелей сезонной нормы.

❇️ На картинке добыча в ОПЕК и баланс спроса\предложения в первом квартале 2019 года.

Избыток составил 440 тыс. баррелей нефти в сутки (обведено красным). При этом ОПЕК уже убрал с рынка 1,4 млн. баррелей в день. Т.е. надо сокращать еще на 440 тб\д, а с учетом роста добычи США до 12,4 мб\д, это избыток в 640 тб\д. И это не смотря на то, что прогноз по спросу и дальше будет снижаться, деловой цикл еще не начал восстанавливаться, хоть бы с третьего квартала начались улучшения.

В общем и целом, не взирая на заголовки СМИ рынок остается перенасыщен.

{kind=link}

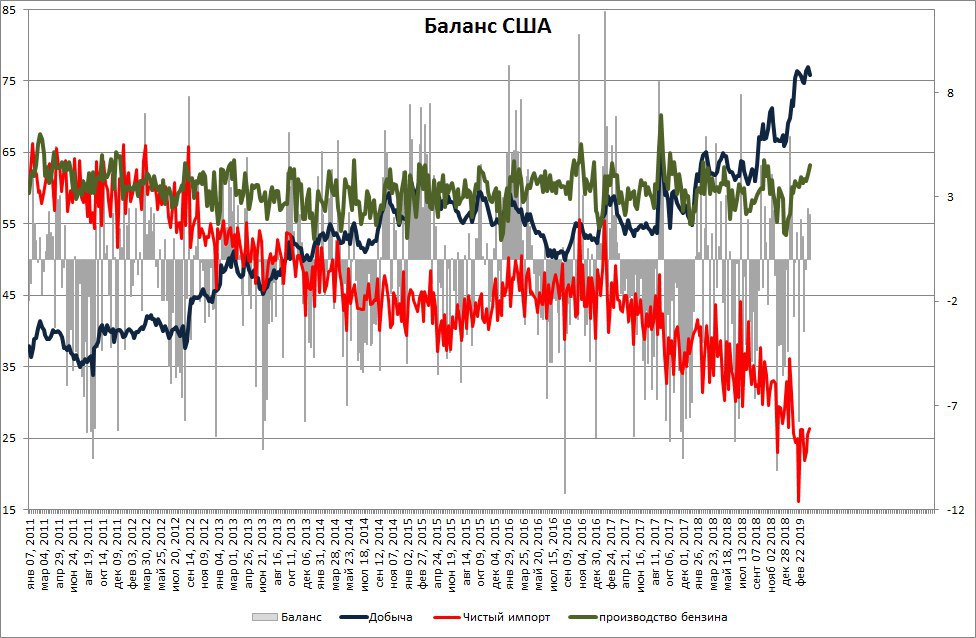

#нефть Вчерашний отчет Минэнерго США.

На 5 апреля запасы сырой нефти в США снова выросли, это уже вторая неделя подрят по 7 млн.баррелей.

➡️ При этом объемы нефтепереработки выросли до уровня пожаров на НПЗ вблизи Хьюстона, и составляет 16,1 мб\д, что на 5,4% ниже чем годом ранее. Пониженный спрос со стороны НПЗ не обошелся без замедления делового цикла, на это указывает то, что производство бензина восстановлено и составляет 10,16 мб\д, что на скромные 0,2% выше чем годом ранее. На картинке ниже зеленая линия, это доля производства бензина в общем спросе со стороны НПЗ. Мы подошли к максимумам прошлого года. Т.е. снижение объемов нефтепереаботки для промышленного топлива, т.к. спрос на бензин 9,8 мб\д, что выше чем год назад на 8%.

Судя по показателям высокий сезон в США начался, но спрос на сырую нефть не торопится расти.

Запасы бензина и дистиллятов остаются ниже чем годом ранее.

Добыча нефти уверенно обосновалась на уровне 12,2 мб\д (на картинке синяя, это внутренняя добыча в общем спросе). А показатель чистого импорт на 43% ниже чем годом ранее (на картинке красная линия, доля читсого импорта в общем спросе). Вчера Трамп подписал указы о расширении инфраструктуры в штате Техас, это очень важно, нефти станет еще больше.

➡️ Это все указывает лишь на одно, физический рынок в США перенасыщен и если следующие данные выйдут в красной зоне, то начнуться распродажи.

Вчера также вышли данные по запасам в регионе ARA (Европа), там за неделю также рост запасов сырой нефти на 11 млн.баррелей. Т.е. Европа также пренасыщена, все из-за того же пониженного спроса, ибо падение промпроизводства в ЕС гораздо глубже чем в США.

Фронтальные спреды второй день снижаются, причем синхронно по обеим бенчмаркам,в то время как фьючерсы растут. Это уверенная дивергенция.

На 5 апреля запасы сырой нефти в США снова выросли, это уже вторая неделя подрят по 7 млн.баррелей.

➡️ При этом объемы нефтепереработки выросли до уровня пожаров на НПЗ вблизи Хьюстона, и составляет 16,1 мб\д, что на 5,4% ниже чем годом ранее. Пониженный спрос со стороны НПЗ не обошелся без замедления делового цикла, на это указывает то, что производство бензина восстановлено и составляет 10,16 мб\д, что на скромные 0,2% выше чем годом ранее. На картинке ниже зеленая линия, это доля производства бензина в общем спросе со стороны НПЗ. Мы подошли к максимумам прошлого года. Т.е. снижение объемов нефтепереаботки для промышленного топлива, т.к. спрос на бензин 9,8 мб\д, что выше чем год назад на 8%.

Судя по показателям высокий сезон в США начался, но спрос на сырую нефть не торопится расти.

Запасы бензина и дистиллятов остаются ниже чем годом ранее.

Добыча нефти уверенно обосновалась на уровне 12,2 мб\д (на картинке синяя, это внутренняя добыча в общем спросе). А показатель чистого импорт на 43% ниже чем годом ранее (на картинке красная линия, доля читсого импорта в общем спросе). Вчера Трамп подписал указы о расширении инфраструктуры в штате Техас, это очень важно, нефти станет еще больше.

➡️ Это все указывает лишь на одно, физический рынок в США перенасыщен и если следующие данные выйдут в красной зоне, то начнуться распродажи.

Вчера также вышли данные по запасам в регионе ARA (Европа), там за неделю также рост запасов сырой нефти на 11 млн.баррелей. Т.е. Европа также пренасыщена, все из-за того же пониженного спроса, ибо падение промпроизводства в ЕС гораздо глубже чем в США.

Фронтальные спреды второй день снижаются, причем синхронно по обеим бенчмаркам,в то время как фьючерсы растут. Это уверенная дивергенция.

{kind=link}

#нефть Отчет МЭА

✔️ МЭА оставило темпы роста мирового спроса без изменений на уровне 1,3 мб\д в 2019 году, это чуть выше чем прогнозы ОПЕК.

✔️ Предложение в марте сократилось на 340 тб\д. При этом относительно ноября предложение сократилось на 3,1 мб\д (ха, при этом с начала апреля рост запасов по всем фронтам). Но относительно апреля прошлого года предложение сократилось на 530 тб\д.

✔️ МЭА прогнозирует, что добыча вне ОПЕК в 2019 году вырастет на 1,7 мб\д (ОПЕК утверждает на 2,21 мб\д), в 2018 году рост составил 2,8 мб\д.

Добыча внутри ОПЕК упала на 550 тб\д (тут МЭА и ОПЕК солидарны). Но прогнозируют, что добыча ОПЕК вырастит во втором квартале на 800 тб\д, с нынешних 30,1 мб\д до 30,9 мб\д.

✔️ Нефтепереработка в марте упала на 2,5 мб\д в мировом масштабе, а к третьему кварталу вообще прогнозируют снижение до минимумов с 2011 года.

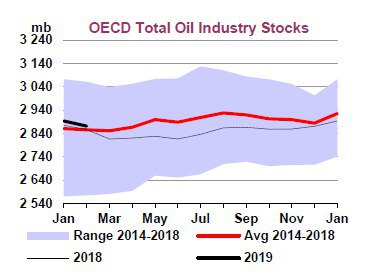

➡️ В феврале запасы нефти в странах ОЭСР упали на 21,7 мб\д (примерно то же что и у ОПЕК). МЭА утверждает, что запасы в странах ОЭСР выше 5-ти летней средней на 16 млн. баррелей что примерно совпадает с оценками ОПЕК в 7,5 млн. баррелей (Фалих вообще объявил что этот показатель выше на 80 млн. баррелей). При этом Минэнерго США утверждает, что запасы ниже 5-ти летней средней. Тут стоит еще указать, что МЭА по оценке показателя "дней покрытия спроса" что является более актуальной оценкой, утврждает, что такой индикатор рынка ниже 5-ти летней средней.

Оговорка, запасы в марте-апреле растут по всем фронтам в Европе, США, Фуджара, Сингапур. Это говорит о том, что рынок перенасыщен, не смотря на сокращения добычи.

Любопытно то, что по прогнозу МЭА и ОПЕК избыток на физическом рынке на март месяц составляет 440 тб\д.

✔️ МЭА оставило темпы роста мирового спроса без изменений на уровне 1,3 мб\д в 2019 году, это чуть выше чем прогнозы ОПЕК.

✔️ Предложение в марте сократилось на 340 тб\д. При этом относительно ноября предложение сократилось на 3,1 мб\д (ха, при этом с начала апреля рост запасов по всем фронтам). Но относительно апреля прошлого года предложение сократилось на 530 тб\д.

✔️ МЭА прогнозирует, что добыча вне ОПЕК в 2019 году вырастет на 1,7 мб\д (ОПЕК утверждает на 2,21 мб\д), в 2018 году рост составил 2,8 мб\д.

Добыча внутри ОПЕК упала на 550 тб\д (тут МЭА и ОПЕК солидарны). Но прогнозируют, что добыча ОПЕК вырастит во втором квартале на 800 тб\д, с нынешних 30,1 мб\д до 30,9 мб\д.

✔️ Нефтепереработка в марте упала на 2,5 мб\д в мировом масштабе, а к третьему кварталу вообще прогнозируют снижение до минимумов с 2011 года.

➡️ В феврале запасы нефти в странах ОЭСР упали на 21,7 мб\д (примерно то же что и у ОПЕК). МЭА утверждает, что запасы в странах ОЭСР выше 5-ти летней средней на 16 млн. баррелей что примерно совпадает с оценками ОПЕК в 7,5 млн. баррелей (Фалих вообще объявил что этот показатель выше на 80 млн. баррелей). При этом Минэнерго США утверждает, что запасы ниже 5-ти летней средней. Тут стоит еще указать, что МЭА по оценке показателя "дней покрытия спроса" что является более актуальной оценкой, утврждает, что такой индикатор рынка ниже 5-ти летней средней.

Оговорка, запасы в марте-апреле растут по всем фронтам в Европе, США, Фуджара, Сингапур. Это говорит о том, что рынок перенасыщен, не смотря на сокращения добычи.

Любопытно то, что по прогнозу МЭА и ОПЕК избыток на физическом рынке на март месяц составляет 440 тб\д.

{kind=link}

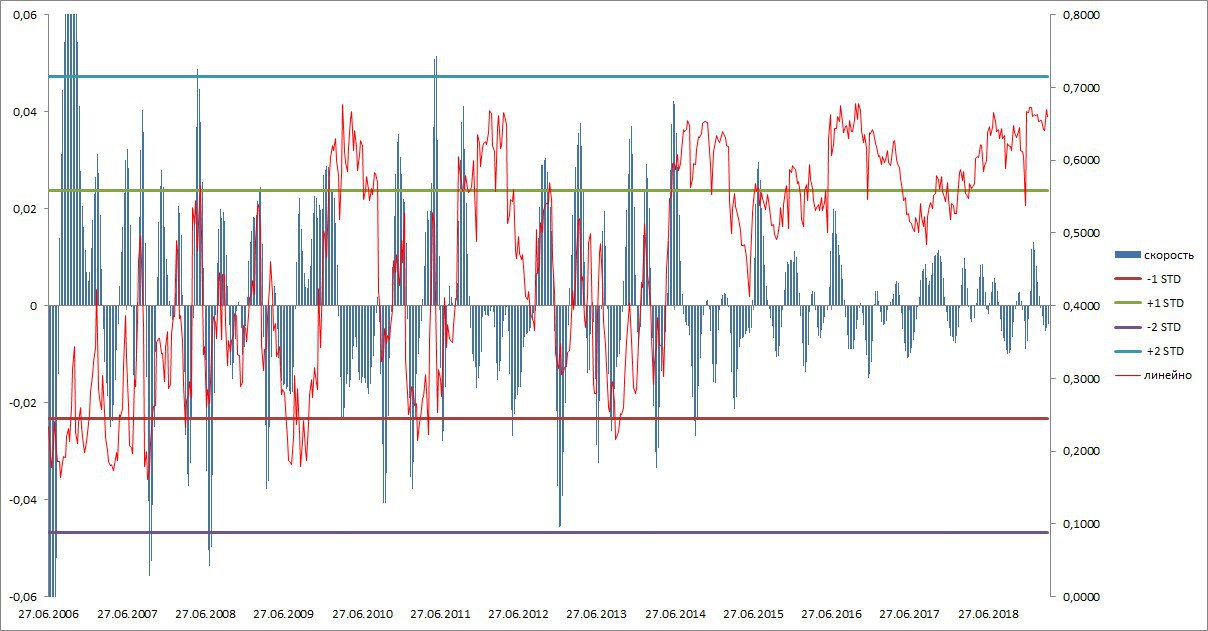

#валюты Длинные позиции хеджеров (те, кто используют срочный рынок для переноса риска) во фьючерсе на евро на Чикагской товарной бирже, вырос и держится у исторических максимумов.

На картинке:

Красная - длинная позиция хеджеров относительно открытого интереса.

Синяя гистограмма - скорость изменения красной.

Как видим, на картинке темпы показателя слабые, а вот линейно, показатель исторический высоко. В прошлый раз когда показатель был на этих уровнях (2017 год) рынок был на своем минимуме. А вот в 2014 году рынок падал не смотря на высокий долю длинных позиций хеджеров, но тогда ведь ЕЦБ запускал QE.

Есть все шансы полагать, что евро готовится к росту.

На картинке:

Красная - длинная позиция хеджеров относительно открытого интереса.

Синяя гистограмма - скорость изменения красной.

Как видим, на картинке темпы показателя слабые, а вот линейно, показатель исторический высоко. В прошлый раз когда показатель был на этих уровнях (2017 год) рынок был на своем минимуме. А вот в 2014 году рынок падал не смотря на высокий долю длинных позиций хеджеров, но тогда ведь ЕЦБ запускал QE.

Есть все шансы полагать, что евро готовится к росту.

{kind=link}

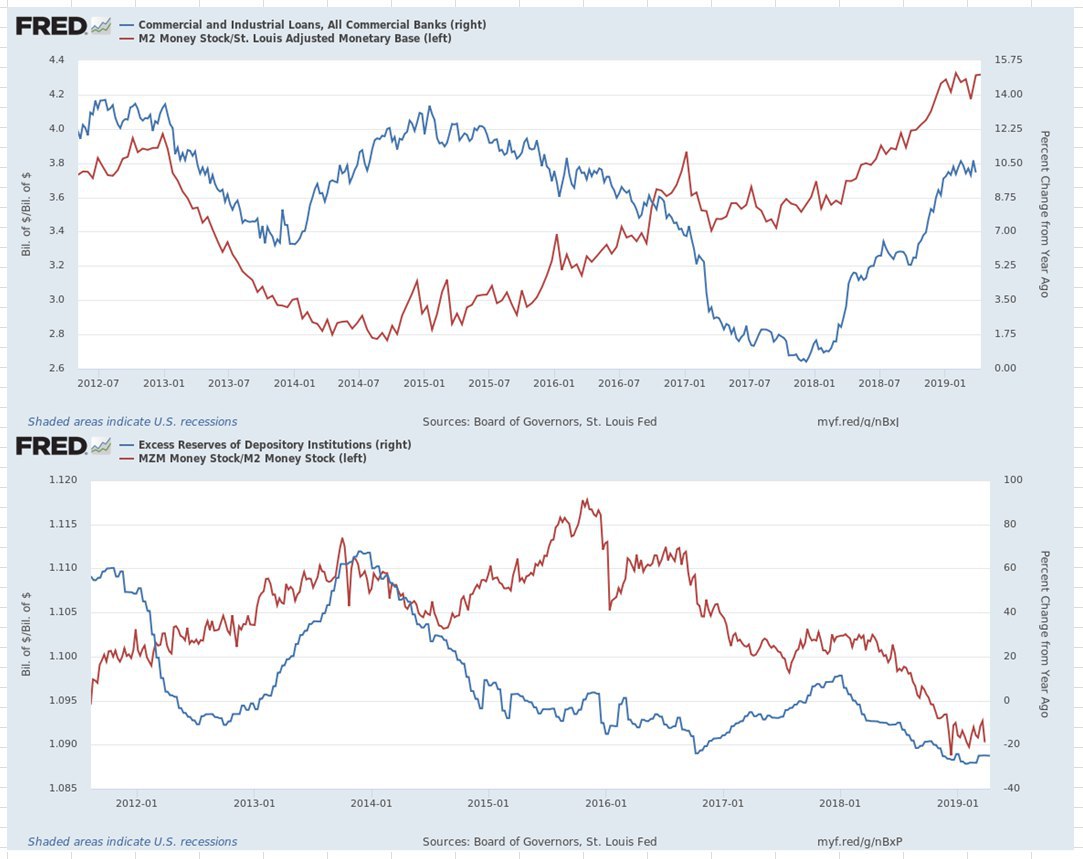

#экономика Еженедельный обзор денежного рынка США.

✔️ На первое апреля денежная масса (М2) выросла на 36 млрд. долларов. За год выросла на 4,2%, это достаточно уверенный уровень роста, например осеннью 2018 года рост был всего 3,2%.

Учитывая, что темпы роста цен ниже 2%, говорит о том, что денег в экономике США достаточно, при этом еще с мая месяца баланс ФРС будет сокращаться в два раза медленнее: не по 30 млрд\месяц, а по 15 млрд\месяц, что также полодительно для денежного рынка США.

✔️ Денежная база на 10 апреля подросла на 10 млрд, показатель от года к году остается в отрицательной зоне, темпы денежной базы сокращаются в рамках ужесточения ДКП ФРС. Минимальный уровень пришелся на февраль 2019 года и составил -13,2%, и это минимумы с 1985 года, т.е. за 34 года. На сегодня динамика годового сокращения денежной массы -10,7%.

Так что, появились намеки на смягчение ДКП, пока это все выглядит сезонно, т.к. спрос на деньги внутри экономики начинает расти с весны.

На картинках:

➡️ На верхней картинке отображен денежный мультипликатор отношения денежной массы к денежной базе (красная), этот показатель сигнализирует о том, что денежная масса расширяется НЕ за счет печатного станка, а за счет оздоровления экономики и денежного рынка, скорость денег увеличивается (кол-во транзакций растет), также предпочтения в сбережениях американцев сокращаются, что также сказывается на скорости оборачиваемости доллара.

Синяя линия - это годовые темпы кредитования, на начало апреля немного просели, но тем не менее подошли к уровням пика QE (когда печатали деньги и давали по низким ставкам), что весьма и весьма значимо.

Мультипликатор и кредитования связаны, т.к. оба параметра отображают здоровье денежного рынка и должны двигаться синхронно (рост денежной массы за счет оборачиваемости, что дает кредитование).

➡️ Нижняя картинка.

Красная линия - еще один мультипликатор денежного рынка, это соотношение более широкой денежной массы М3 к М2. Нисходящий наклон говорит о том, что деньги попадают на денежный рынок из финансовых рынков (разного рода депозиты, вложения во взаимные фонды и прочие финансовые инструменты). Что отображает спрос на деньги в экономике.

Синяя линия - это темпы депозитов коммерческих банков на балансе ФРС. По сути, это та избыточная ликвидность, на которую нет спроса в экономике, с сокращением баланса ФРС ликвидности не хватает и она изымается с резервов, также росты темпов кредитования стимулирует изымать деньги, тем более что ставки в экономике США растут.

❇️ Пару слов об инфляции. Вышли свежие данные по ценам в экономике США, широкий показатель резко вырос, но ИПЦ (индекс потребительских цен) на месте, а базовая инфляция чуть снизилась.

Рост цен в экономике США обослувлен не расширением спроса, что соответствтует росту экономики, а росту цен на промышленные товары, т.е. это инфляция предложения.

Тому виной выступает рост цен на нефть и нефтепродукты. В настоящих реалиях это плохо, и связывает руки ФРС со стоимулированием экономики.

Отсюда можно сделать следующий вывод: все в экономике США хорошо, цены на нефть уже пагубно влияют на экономику США их надо сбивать.

✔️ На первое апреля денежная масса (М2) выросла на 36 млрд. долларов. За год выросла на 4,2%, это достаточно уверенный уровень роста, например осеннью 2018 года рост был всего 3,2%.

Учитывая, что темпы роста цен ниже 2%, говорит о том, что денег в экономике США достаточно, при этом еще с мая месяца баланс ФРС будет сокращаться в два раза медленнее: не по 30 млрд\месяц, а по 15 млрд\месяц, что также полодительно для денежного рынка США.

✔️ Денежная база на 10 апреля подросла на 10 млрд, показатель от года к году остается в отрицательной зоне, темпы денежной базы сокращаются в рамках ужесточения ДКП ФРС. Минимальный уровень пришелся на февраль 2019 года и составил -13,2%, и это минимумы с 1985 года, т.е. за 34 года. На сегодня динамика годового сокращения денежной массы -10,7%.

Так что, появились намеки на смягчение ДКП, пока это все выглядит сезонно, т.к. спрос на деньги внутри экономики начинает расти с весны.

На картинках:

➡️ На верхней картинке отображен денежный мультипликатор отношения денежной массы к денежной базе (красная), этот показатель сигнализирует о том, что денежная масса расширяется НЕ за счет печатного станка, а за счет оздоровления экономики и денежного рынка, скорость денег увеличивается (кол-во транзакций растет), также предпочтения в сбережениях американцев сокращаются, что также сказывается на скорости оборачиваемости доллара.

Синяя линия - это годовые темпы кредитования, на начало апреля немного просели, но тем не менее подошли к уровням пика QE (когда печатали деньги и давали по низким ставкам), что весьма и весьма значимо.

Мультипликатор и кредитования связаны, т.к. оба параметра отображают здоровье денежного рынка и должны двигаться синхронно (рост денежной массы за счет оборачиваемости, что дает кредитование).

➡️ Нижняя картинка.

Красная линия - еще один мультипликатор денежного рынка, это соотношение более широкой денежной массы М3 к М2. Нисходящий наклон говорит о том, что деньги попадают на денежный рынок из финансовых рынков (разного рода депозиты, вложения во взаимные фонды и прочие финансовые инструменты). Что отображает спрос на деньги в экономике.

Синяя линия - это темпы депозитов коммерческих банков на балансе ФРС. По сути, это та избыточная ликвидность, на которую нет спроса в экономике, с сокращением баланса ФРС ликвидности не хватает и она изымается с резервов, также росты темпов кредитования стимулирует изымать деньги, тем более что ставки в экономике США растут.

❇️ Пару слов об инфляции. Вышли свежие данные по ценам в экономике США, широкий показатель резко вырос, но ИПЦ (индекс потребительских цен) на месте, а базовая инфляция чуть снизилась.

Рост цен в экономике США обослувлен не расширением спроса, что соответствтует росту экономики, а росту цен на промышленные товары, т.е. это инфляция предложения.

Тому виной выступает рост цен на нефть и нефтепродукты. В настоящих реалиях это плохо, и связывает руки ФРС со стоимулированием экономики.

Отсюда можно сделать следующий вывод: все в экономике США хорошо, цены на нефть уже пагубно влияют на экономику США их надо сбивать.

{kind=link}

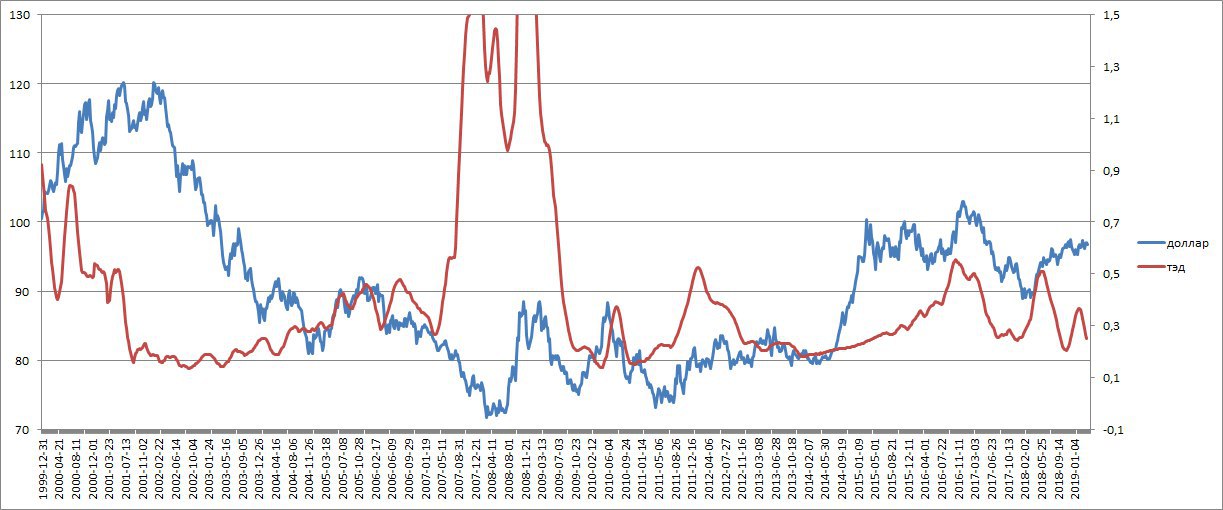

#валюты Динамика TED-спреда и индекса доллара.

➡️ На финансовом рынке есть множество способов оценки финансового риска. ТЕД-спред один из них. Это разница между ставками денежного рынка внутри страны (3-месячные гособлигации) и ставки Libor (это стоимость ликвидности за перделами страны-эмитента валюты в Лондоне). Этот показатель отображает сразу ряд важных данных о банковском риске. В первую очередь и самый важный из них, это стоимость ликвидности, которая влияет на расходы по хеджированию (где дешевле страховать риск) и отображает объемы ликвидности (чем меньше денег, тем выше ставка).

Поэтому этот спред коррелирует с валютой, т.к. относительная стоимость ликвидности отображает баланс спроса\предложения на валюту фондирования.

❇️ На картинке зависимость ТЕД-спреда и индекса доллара:

Синяя - индекс доллара.

Красная - TED-спред.

Как видим, всегда рост доллара сопровождается ростом спреда, на данный момент дивергенция между показателями устойчивая.

Тут два пути: или доллар на юг, или ТЕД-спред на север.

Я выбираю первый.

➡️ На финансовом рынке есть множество способов оценки финансового риска. ТЕД-спред один из них. Это разница между ставками денежного рынка внутри страны (3-месячные гособлигации) и ставки Libor (это стоимость ликвидности за перделами страны-эмитента валюты в Лондоне). Этот показатель отображает сразу ряд важных данных о банковском риске. В первую очередь и самый важный из них, это стоимость ликвидности, которая влияет на расходы по хеджированию (где дешевле страховать риск) и отображает объемы ликвидности (чем меньше денег, тем выше ставка).

Поэтому этот спред коррелирует с валютой, т.к. относительная стоимость ликвидности отображает баланс спроса\предложения на валюту фондирования.

❇️ На картинке зависимость ТЕД-спреда и индекса доллара:

Синяя - индекс доллара.

Красная - TED-спред.

Как видим, всегда рост доллара сопровождается ростом спреда, на данный момент дивергенция между показателями устойчивая.

Тут два пути: или доллар на юг, или ТЕД-спред на север.

Я выбираю первый.

{kind=link}

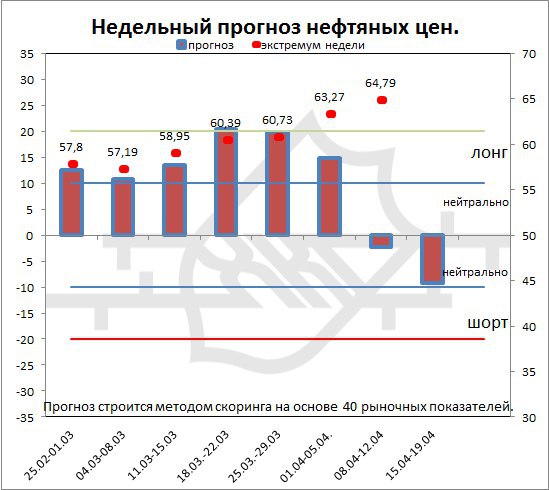

#нефть Еженедельный прогноз нефтяных цен уже доступен по ссылке https://smart-lab.ru/blog/533510.php

В статье Вы найдете:

1) Новые исторические максимумы в отчетах СОТ;

2) Аномалия с длинными позициями на Московской бирже;

3) Свежий технический анализ.

На картинке мой скоринг по оценке рынка нефти (40 параметров, от макроэкономических до ТА).

Финансовый рынок нефти начал "пузыриться".

В статье Вы найдете:

1) Новые исторические максимумы в отчетах СОТ;

2) Аномалия с длинными позициями на Московской бирже;

3) Свежий технический анализ.

На картинке мой скоринг по оценке рынка нефти (40 параметров, от макроэкономических до ТА).

Финансовый рынок нефти начал "пузыриться".

{kind=link}

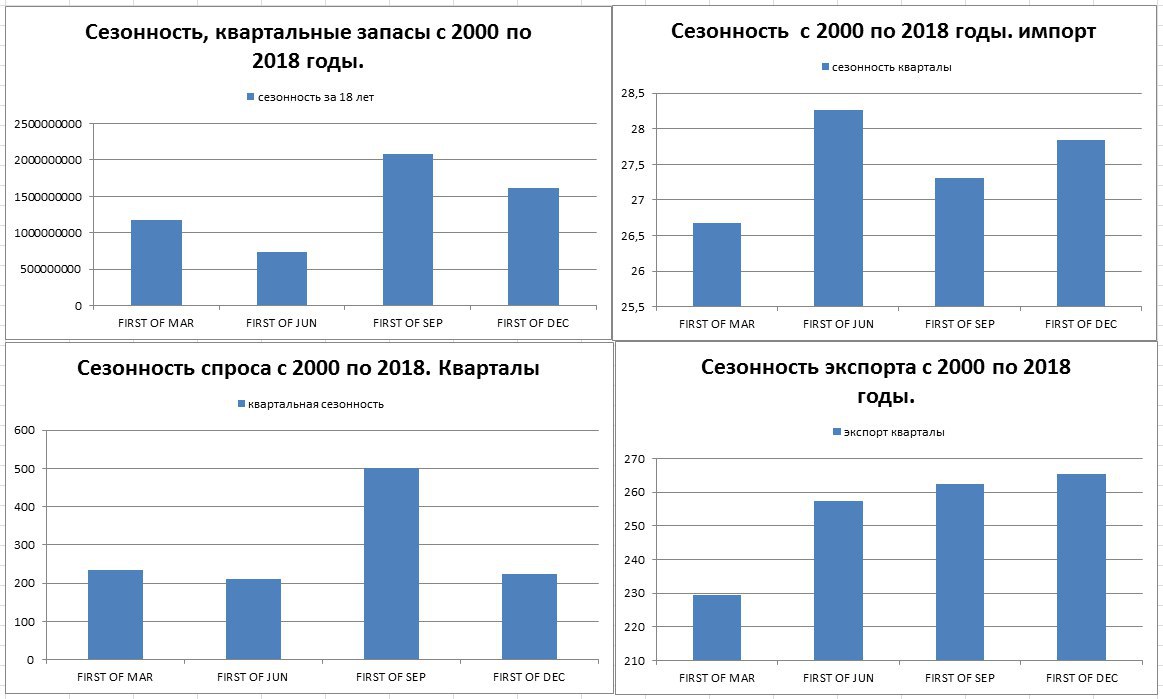

#зерно Сезонность на физическом рынке пшеницы в США.

Кому надо, на картинке сезонность (взяты данные с 2000 по 2018 год) по пшенице в США.

С картинки видно следующее, минимальный уровень запасов во втором квартале, перед сбором урожая, с учетом того, что экспорт на второй квартал высокий, импорт во втором квартале на максимальном уровне внутри года.

Спрос начинает расти после сбора урожая, т.к. идут заготовки на зиму продуктов и животных кормов. Пик цен приходится на осень, т.к. рост спроса+рост экспорта толкают цены вверх.

Кому надо, на картинке сезонность (взяты данные с 2000 по 2018 год) по пшенице в США.

С картинки видно следующее, минимальный уровень запасов во втором квартале, перед сбором урожая, с учетом того, что экспорт на второй квартал высокий, импорт во втором квартале на максимальном уровне внутри года.

Спрос начинает расти после сбора урожая, т.к. идут заготовки на зиму продуктов и животных кормов. Пик цен приходится на осень, т.к. рост спроса+рост экспорта толкают цены вверх.

{kind=link}

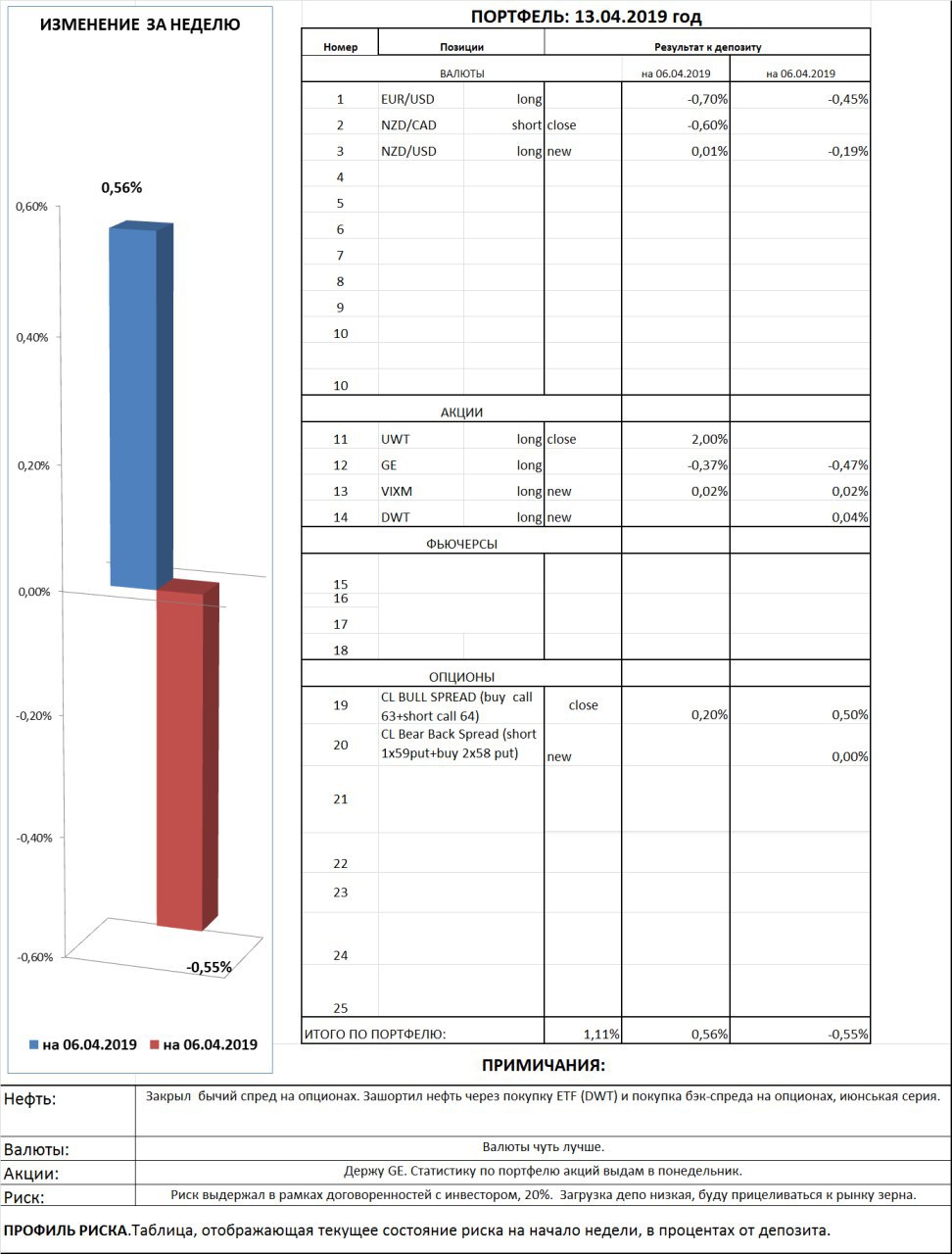

#профиль_риска одного из инвесторских счетов, еженедельный обзор.

Как видно на картинке риск немного вырос, счет в небольшой просадке, но я напоминаю, что на картинке текущее положение дел, без учета предыдущих результов по сету.

В целом начал заходить в шорт по нефти, добавил покупку волатильности по Американскому рынку. Есть свободные средства, буду присматриваться к рынку зерновых и валютам.

Как видно на картинке риск немного вырос, счет в небольшой просадке, но я напоминаю, что на картинке текущее положение дел, без учета предыдущих результов по сету.

В целом начал заходить в шорт по нефти, добавил покупку волатильности по Американскому рынку. Есть свободные средства, буду присматриваться к рынку зерновых и валютам.

{kind=link}

#валюты ВАЛЮТНЫЙ РЫНОК. ЕЖЕНЕДЕЛЬНЫЙ ОБЗОР.

За неделю на международном валютном рынке произошли следующие изменения:

🇦🇺 - Кенгуру на неделе показал лучшую динамику. Кроме как техническая коррекция, объяснений нет. Фундаментально, долвой цикл в состоянии рецесси, безработица более-менее, монетарная политика ЦБ остается мягкой. В свежем выпуске экономического прогноза от ЦБ ничего нового не сказано. Что примичательно, объем импорта Китая сокращается дальше, при том что монетарная политика смягчена, кредитование растет. Это явно мимо позитива для валют Океании и региона в целом.

🇯🇵 - Ешка закрыла неделю хуже рынка. Скорее тут сказались корпоративные отчеты в США, что закинуло сипу выше, это снизило спрос на йену в качестве защитного актива. Экономика остается слабой, а монетарная политика одна из наиболее мягких среди развитых стран. Единственным позитивом может высутпать спрос на йену, как на защитный актив. Глядя на сипу, еха может скоро пригодиться в портфелях инвесторов.

🇳🇿 - Киви всю неделю был намного слабее рынка, но к пятнице воспрял. При этом макроэкономический блок вышедший в пятницу намекает, что озвученная потенциальная стимуляция экономики будет исполнена в ближайшее время, а это всегда снижение стоимости нацвалюты. Темпы деловой активности в марте дальше падают вместе с объем розничных продаж. Темпы кредитования слабые, рост денежной массы замедляется. Все это аж никак не в пользу роста киви.

🇪🇺 - Еврик во второй половине недели показал приличный рост, фигуру сделали за день, для сегодняшней волатильности это прям "ралли". И это не взирая на то, что Драги провел очень слабую пресс-конференцию. Риторика даже не голубинная, а "индюшинная", "слабость мировой экономики", "замедление мировой торговли", "внутри Еврозоны все отлично", TILTRO-III будет запущено, детали станут понятными осенью. Не иначе как валютные войны начались ФРС-ЕЦБ-Народный банк Китая.

🇨🇭 - Свиси коррелирует с ешкой, т.к. обе выступают защитой в условиях рыночных штормов. Поэтому франк был слабым всю неделю. Безработица в марте хоть и снизилась, но среднегодовая остается в растущей динамике. Т.е. безработица Швейцарии, в годовых темпах, на уровне 2017 года. Тут заметно сказывается торможение делового цикла в странах Еврозоны, вместе с этим и сокращение объемов торговли и денежных потоков.

🇨🇦 - Луни всю неделю на уровне среднерыночного значения. Слабость экономики Канады, тренд в стимулировании экономики от ведущих ЦБ, переупленность рынка нефти, все это не оставляет надежд на значимый рост канадца. На недели вышли слабые данные по стройке, в целом экономика Канады слаба.

🇬🇧 - Кабель также далеко не ушел от средней по рынку в течении проходящей недели. С Брекситом продолжается хаос, уже и не отслеживаю. Из последнего, Брексит перенесли на конец июня, то ли июля, возможен референдум, или новые какие-то там условия. Фу...не хочу, эти чиновники совсем обнаглели. С макроэкономической стороны во вторник вышел хороший блок статистики, рост ВВП пересмотрели в 2% (было 1,7%) , рост промпроизводства в феврале. Оживление экономики привело к росту импорта, что для импортонаправленной экономики признак оздоровления. В целом - неплохо, но Брексит все портит.

🇺🇸 - Бакс на неделе чуть припал, но остается гораздо выше своей длинной машки на дневках. Важным событием являются данные по инфляции, широкий показатель уровня цен резко вырос до 1,9%, при этом базовая инфляция сократилась, индекс потребительских цен за месяц не изменился. Рост цен произошел за счет инфляции предложения, а именно роста цен на нефть и нефтепродукты, это ставит под сомнение возможность выполнения просьбы Трампа к ФРС снизить ставки. Пока инфляционное давление со стороны стоимости ресурсов усиливается, речи о новом QE быть не может. Индекс потребительских настроений на апрель немного ухудшился.

Торговые переговоры США-Китая "на финальной стадии" со слов чиновников Госдепа.

За неделю на международном валютном рынке произошли следующие изменения:

🇦🇺 - Кенгуру на неделе показал лучшую динамику. Кроме как техническая коррекция, объяснений нет. Фундаментально, долвой цикл в состоянии рецесси, безработица более-менее, монетарная политика ЦБ остается мягкой. В свежем выпуске экономического прогноза от ЦБ ничего нового не сказано. Что примичательно, объем импорта Китая сокращается дальше, при том что монетарная политика смягчена, кредитование растет. Это явно мимо позитива для валют Океании и региона в целом.

🇯🇵 - Ешка закрыла неделю хуже рынка. Скорее тут сказались корпоративные отчеты в США, что закинуло сипу выше, это снизило спрос на йену в качестве защитного актива. Экономика остается слабой, а монетарная политика одна из наиболее мягких среди развитых стран. Единственным позитивом может высутпать спрос на йену, как на защитный актив. Глядя на сипу, еха может скоро пригодиться в портфелях инвесторов.

🇳🇿 - Киви всю неделю был намного слабее рынка, но к пятнице воспрял. При этом макроэкономический блок вышедший в пятницу намекает, что озвученная потенциальная стимуляция экономики будет исполнена в ближайшее время, а это всегда снижение стоимости нацвалюты. Темпы деловой активности в марте дальше падают вместе с объем розничных продаж. Темпы кредитования слабые, рост денежной массы замедляется. Все это аж никак не в пользу роста киви.

🇪🇺 - Еврик во второй половине недели показал приличный рост, фигуру сделали за день, для сегодняшней волатильности это прям "ралли". И это не взирая на то, что Драги провел очень слабую пресс-конференцию. Риторика даже не голубинная, а "индюшинная", "слабость мировой экономики", "замедление мировой торговли", "внутри Еврозоны все отлично", TILTRO-III будет запущено, детали станут понятными осенью. Не иначе как валютные войны начались ФРС-ЕЦБ-Народный банк Китая.

🇨🇭 - Свиси коррелирует с ешкой, т.к. обе выступают защитой в условиях рыночных штормов. Поэтому франк был слабым всю неделю. Безработица в марте хоть и снизилась, но среднегодовая остается в растущей динамике. Т.е. безработица Швейцарии, в годовых темпах, на уровне 2017 года. Тут заметно сказывается торможение делового цикла в странах Еврозоны, вместе с этим и сокращение объемов торговли и денежных потоков.

🇨🇦 - Луни всю неделю на уровне среднерыночного значения. Слабость экономики Канады, тренд в стимулировании экономики от ведущих ЦБ, переупленность рынка нефти, все это не оставляет надежд на значимый рост канадца. На недели вышли слабые данные по стройке, в целом экономика Канады слаба.

🇬🇧 - Кабель также далеко не ушел от средней по рынку в течении проходящей недели. С Брекситом продолжается хаос, уже и не отслеживаю. Из последнего, Брексит перенесли на конец июня, то ли июля, возможен референдум, или новые какие-то там условия. Фу...не хочу, эти чиновники совсем обнаглели. С макроэкономической стороны во вторник вышел хороший блок статистики, рост ВВП пересмотрели в 2% (было 1,7%) , рост промпроизводства в феврале. Оживление экономики привело к росту импорта, что для импортонаправленной экономики признак оздоровления. В целом - неплохо, но Брексит все портит.

🇺🇸 - Бакс на неделе чуть припал, но остается гораздо выше своей длинной машки на дневках. Важным событием являются данные по инфляции, широкий показатель уровня цен резко вырос до 1,9%, при этом базовая инфляция сократилась, индекс потребительских цен за месяц не изменился. Рост цен произошел за счет инфляции предложения, а именно роста цен на нефть и нефтепродукты, это ставит под сомнение возможность выполнения просьбы Трампа к ФРС снизить ставки. Пока инфляционное давление со стороны стоимости ресурсов усиливается, речи о новом QE быть не может. Индекс потребительских настроений на апрель немного ухудшился.

Торговые переговоры США-Китая "на финальной стадии" со слов чиновников Госдепа.

{kind=link}

#валюты Целый ряд моих индикаторов сигнализируют о перекупленности доллара относительно корзины валют. Поэтому мы в моем закрытом чате позиционно торгуем данный сценарий.

✔️ На картинке один из индикаторов, строящийся на рыночных данных по рынку трежерис (серая область).

На данный момент сильно сбивают свежие данные по инфляции в США, но стоит рынку нефти начать снижение, как перспективы более агрессивного стимулирования ФРС станут явью.

Подробнее об услуге "торгуем вместе"

⬇️⬇️⬇️⬇️⬇️⬇️⬇️⬇️

https://yangx.top/khtrader/962

✔️ На картинке один из индикаторов, строящийся на рыночных данных по рынку трежерис (серая область).

На данный момент сильно сбивают свежие данные по инфляции в США, но стоит рынку нефти начать снижение, как перспективы более агрессивного стимулирования ФРС станут явью.

Подробнее об услуге "торгуем вместе"

⬇️⬇️⬇️⬇️⬇️⬇️⬇️⬇️

https://yangx.top/khtrader/962

{kind=link}

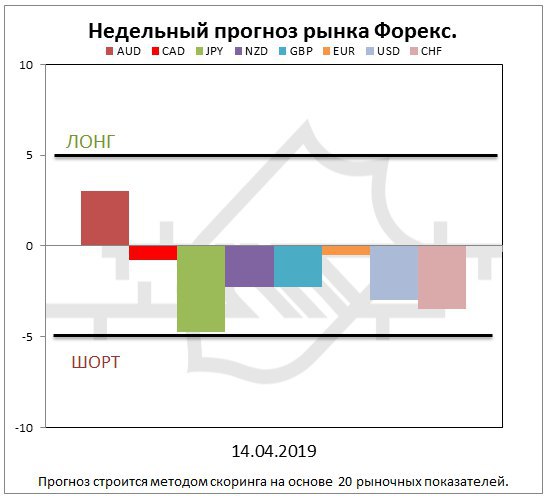

#валюты ЕЖЕНЕДЕЛЬНЫЙ ПРОГНОЗ РЫНОК ФОРЕКС

Продолжаю внедрять скоринг по валютному рынку. Статистику результатов прогноза пока не веду, еще вырабатываю алгоритм, весовые коэффициенты и параметры скоринга.

Итак, худший прогноз на следующую неделю имеет йена, кенгуру - единственный кто имеет потенциал роста. Стоит указать на то, что при снижении курса доллара ВСЕ валюты будут расти, скоринг отображает лишь потенциал, т.е. скорость изменение курса относительно рынка валют (друг-друга). Рынок валют, в целом, сейчас находится в состоянии баланса.

Помагает ли Вам данный прогноз? Просьба проголосовать нажатием на соответствуюший палец.

В коментариях под постом оставляйте пожелания и предложения. Давайте совместно создадим что-то полезное для всех.

Продолжаю внедрять скоринг по валютному рынку. Статистику результатов прогноза пока не веду, еще вырабатываю алгоритм, весовые коэффициенты и параметры скоринга.

Итак, худший прогноз на следующую неделю имеет йена, кенгуру - единственный кто имеет потенциал роста. Стоит указать на то, что при снижении курса доллара ВСЕ валюты будут расти, скоринг отображает лишь потенциал, т.е. скорость изменение курса относительно рынка валют (друг-друга). Рынок валют, в целом, сейчас находится в состоянии баланса.

Помагает ли Вам данный прогноз? Просьба проголосовать нажатием на соответствуюший палец.

В коментариях под постом оставляйте пожелания и предложения. Давайте совместно создадим что-то полезное для всех.

{kind=link}

#портфель за неделю еще -1%, при этом рынок растет, что-то неудачно мы отобрали активы.

Растущая бумага ABMD (дивы не платятся), которая должна была вытягивать, а продолжает утягивать, бета у нее правда низкая, есть надежда, что при падении рынка она поведет себя более сдержано.

В общем результат в таблице.

Растущая бумага ABMD (дивы не платятся), которая должна была вытягивать, а продолжает утягивать, бета у нее правда низкая, есть надежда, что при падении рынка она поведет себя более сдержано.

В общем результат в таблице.

{kind=link}

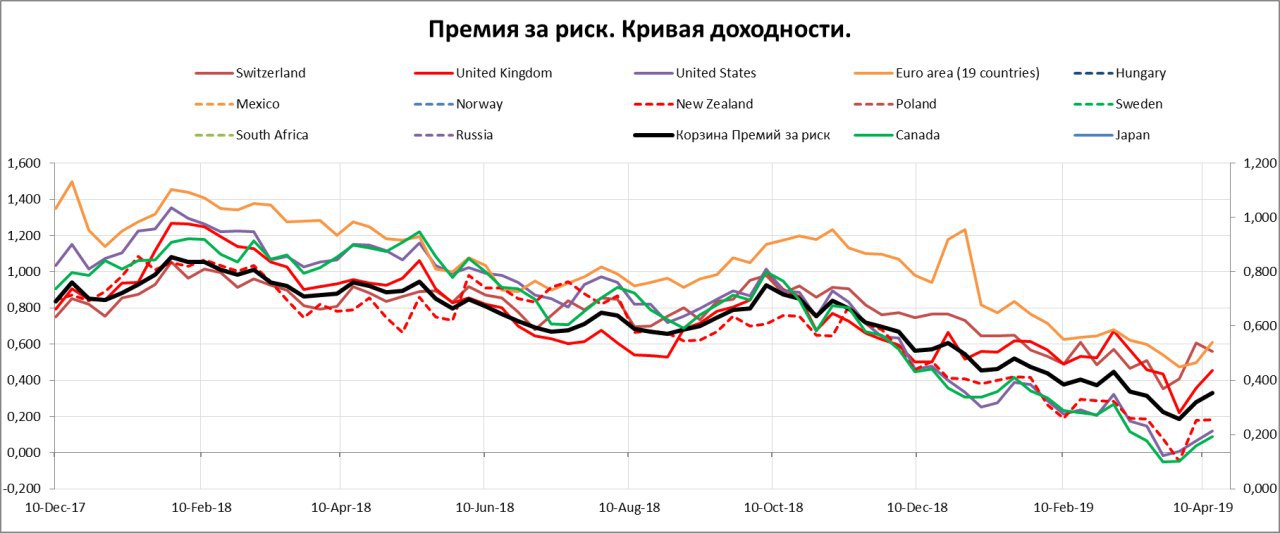

#риски Ситуация с премиями за риск (они же кривые доходности) улучшаются. Черная на картинке, это совокупная средняя по развитым странам, как видим, она задерлась по итогу прошлой недели выше. На мой взгляд, и в большей степени, это недооценка макроэкономической ситуации, чем реальное улучшение с макроэкономическим риском, риском ликвидности и кредитным риском.

Заголовки СМИ о том, что "дно пройдено" вселили уверенность в души инвесторов. Вместе с кэшбеком это подвело индекс S&P500 к историческим максимумам и, скорее всего, он будет переписан в ближайшие две недели.

Кривая доходности в 🇨🇦,🇺🇸 и 🇳🇿 вышли с положении инверсии, но очень слабо. Ситуация в экономике Новой Зеландии толкает на думу о снижении ставок ЦБ. Плохи дела с денежным рынком (кредиты, агрегаты). На этой неделе данные по инфляции за первый квартал. Если инфляция снизится сильнее ожиданий (ждут 1,7, было в декабре 1,9), то валюта может пойти вниз, на ожиданиях снижения ставки.

Премии на рынках Европы выше рыночной. Особенно отличилась кривая в 🇬🇧 (красная на картинке), восстанавливается быстро. В 🇪🇺 так же подрастает (рыжая). В 🇨🇭чуть притормозила, но остается в лидерах, здесь ставки денежного рынка под контролем ЦБ Швейцарии.

❇️ В общем и целом, напряжение на рынке риска снижается. А зря...

Заголовки СМИ о том, что "дно пройдено" вселили уверенность в души инвесторов. Вместе с кэшбеком это подвело индекс S&P500 к историческим максимумам и, скорее всего, он будет переписан в ближайшие две недели.

Кривая доходности в 🇨🇦,🇺🇸 и 🇳🇿 вышли с положении инверсии, но очень слабо. Ситуация в экономике Новой Зеландии толкает на думу о снижении ставок ЦБ. Плохи дела с денежным рынком (кредиты, агрегаты). На этой неделе данные по инфляции за первый квартал. Если инфляция снизится сильнее ожиданий (ждут 1,7, было в декабре 1,9), то валюта может пойти вниз, на ожиданиях снижения ставки.

Премии на рынках Европы выше рыночной. Особенно отличилась кривая в 🇬🇧 (красная на картинке), восстанавливается быстро. В 🇪🇺 так же подрастает (рыжая). В 🇨🇭чуть притормозила, но остается в лидерах, здесь ставки денежного рынка под контролем ЦБ Швейцарии.

❇️ В общем и целом, напряжение на рынке риска снижается. А зря...

{kind=link}

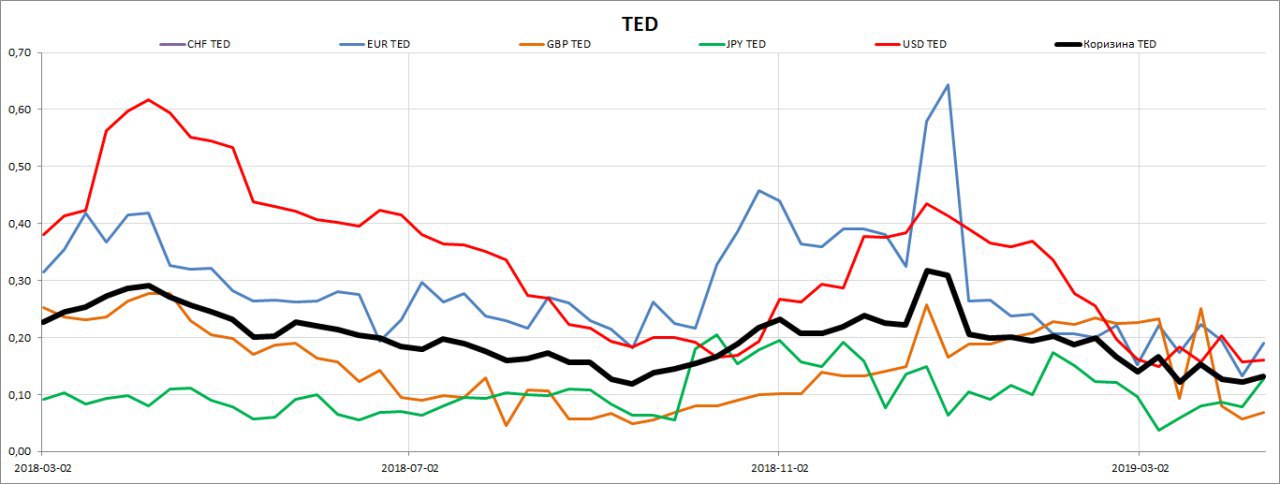

#риск TED-спреды.

Снижение риска происходит и на рынке стоимости хеджирования (ликвидности).

Черная на картинке, это агрегированный средний ТЕД-спред по валютам фондирования. Как видим динамика показателя завела его на низкий годовой уровень. Это указывает на достаточность ликвидности и сужение ставок между стоимостью хеджирования на внутреннем и внешнем (Лондон) финансовом рынке.

Спред по фунту находится глубоко ниже рыночной, видимо перенос Брексита крупным участникам финансового рынка был известен заранее (рыжая)

Показатели в евро и долларе в боковом движении. Неопределенность со стороны монетарной политики ФРС и ЕЦБ вносит некую неопределенность.

Как указывал в пятницу, наблюдается устойчивая дивергенция между показателем ТЕД-спреда и индексом доллара, что указывает о потенциале снижения доллара по отношению к мировым валютам.

Стоит обратить внимание на рост показателя в йенах. Это важный сигнал, что может означать рост спроса на йеновую ликвидность, учитывая что экономика Японии слаба, то этот спрос может быть обусловлен защитными свойствами йены.

В целом, пока показатели в долларе и евро на низких уровнях, аппетит к риску продолжиться.

Поводов для коррекции S&P500, ну, кроме технических, нет.

Снижение риска происходит и на рынке стоимости хеджирования (ликвидности).

Черная на картинке, это агрегированный средний ТЕД-спред по валютам фондирования. Как видим динамика показателя завела его на низкий годовой уровень. Это указывает на достаточность ликвидности и сужение ставок между стоимостью хеджирования на внутреннем и внешнем (Лондон) финансовом рынке.

Спред по фунту находится глубоко ниже рыночной, видимо перенос Брексита крупным участникам финансового рынка был известен заранее (рыжая)

Показатели в евро и долларе в боковом движении. Неопределенность со стороны монетарной политики ФРС и ЕЦБ вносит некую неопределенность.

Как указывал в пятницу, наблюдается устойчивая дивергенция между показателем ТЕД-спреда и индексом доллара, что указывает о потенциале снижения доллара по отношению к мировым валютам.

Стоит обратить внимание на рост показателя в йенах. Это важный сигнал, что может означать рост спроса на йеновую ликвидность, учитывая что экономика Японии слаба, то этот спрос может быть обусловлен защитными свойствами йены.

В целом, пока показатели в долларе и евро на низких уровнях, аппетит к риску продолжиться.

Поводов для коррекции S&P500, ну, кроме технических, нет.

{kind=link}

{kind=link}

Еженедельный опрос. Как Вы считаете, нефть закроет неделю выше или ниже текущих цен?

anonymous poll

НИЖЕ – 86

👍👍👍👍👍👍👍 68%

ВЫШЕ – 41

👍👍👍 32%

👥 127 people voted so far. Poll closed.

anonymous poll

НИЖЕ – 86

👍👍👍👍👍👍👍 68%

ВЫШЕ – 41

👍👍👍 32%

👥 127 people voted so far. Poll closed.

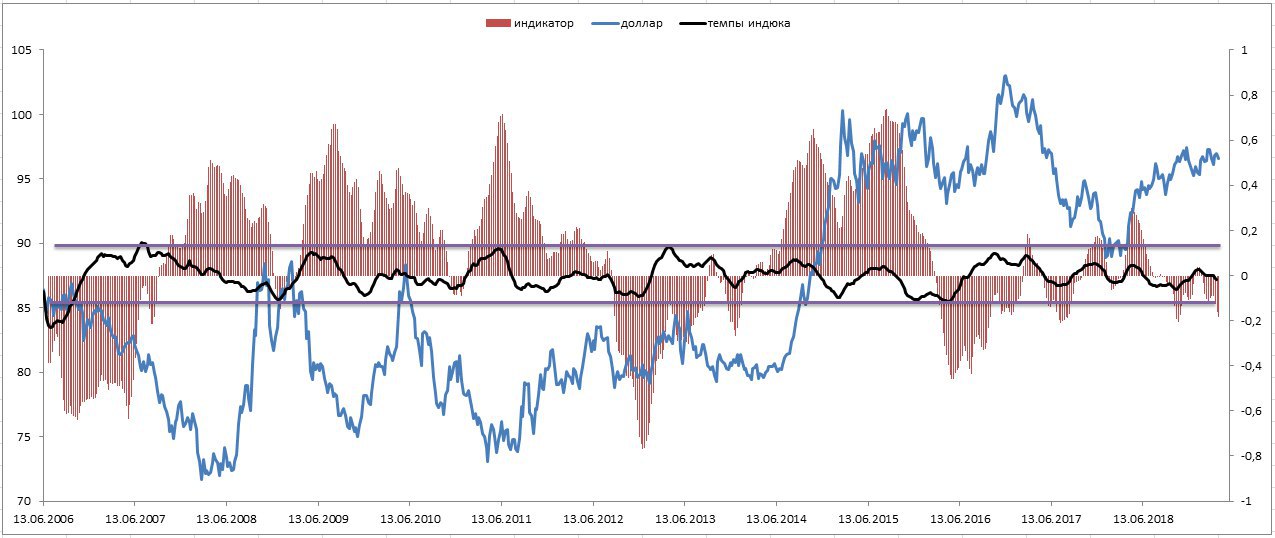

#валюты Довел до ума индикатор по индексу доллару.

На картинке:

Синяя линия - индекс доллара.

Гистограмма - индикатор.

Черная линия - темпы индикатора.

Достаточно высокая корреляция между показателями носит высокий прогностический уровень с достоверным резльтатом прогноза.

На сегодня дивергенция между показателями усиливается, также темпы индикатора перешли в отрицательную зону, что указывает на аномалию. Последний раз такое происходило в начале 2017 года, когда индекс доллара переписал локальные экстремумы.

Продолжаю смотреть по-медвежьи на доллар относительно рынка валют.

На картинке:

Синяя линия - индекс доллара.

Гистограмма - индикатор.

Черная линия - темпы индикатора.

Достаточно высокая корреляция между показателями носит высокий прогностический уровень с достоверным резльтатом прогноза.

На сегодня дивергенция между показателями усиливается, также темпы индикатора перешли в отрицательную зону, что указывает на аномалию. Последний раз такое происходило в начале 2017 года, когда индекс доллара переписал локальные экстремумы.

Продолжаю смотреть по-медвежьи на доллар относительно рынка валют.

{kind=link}