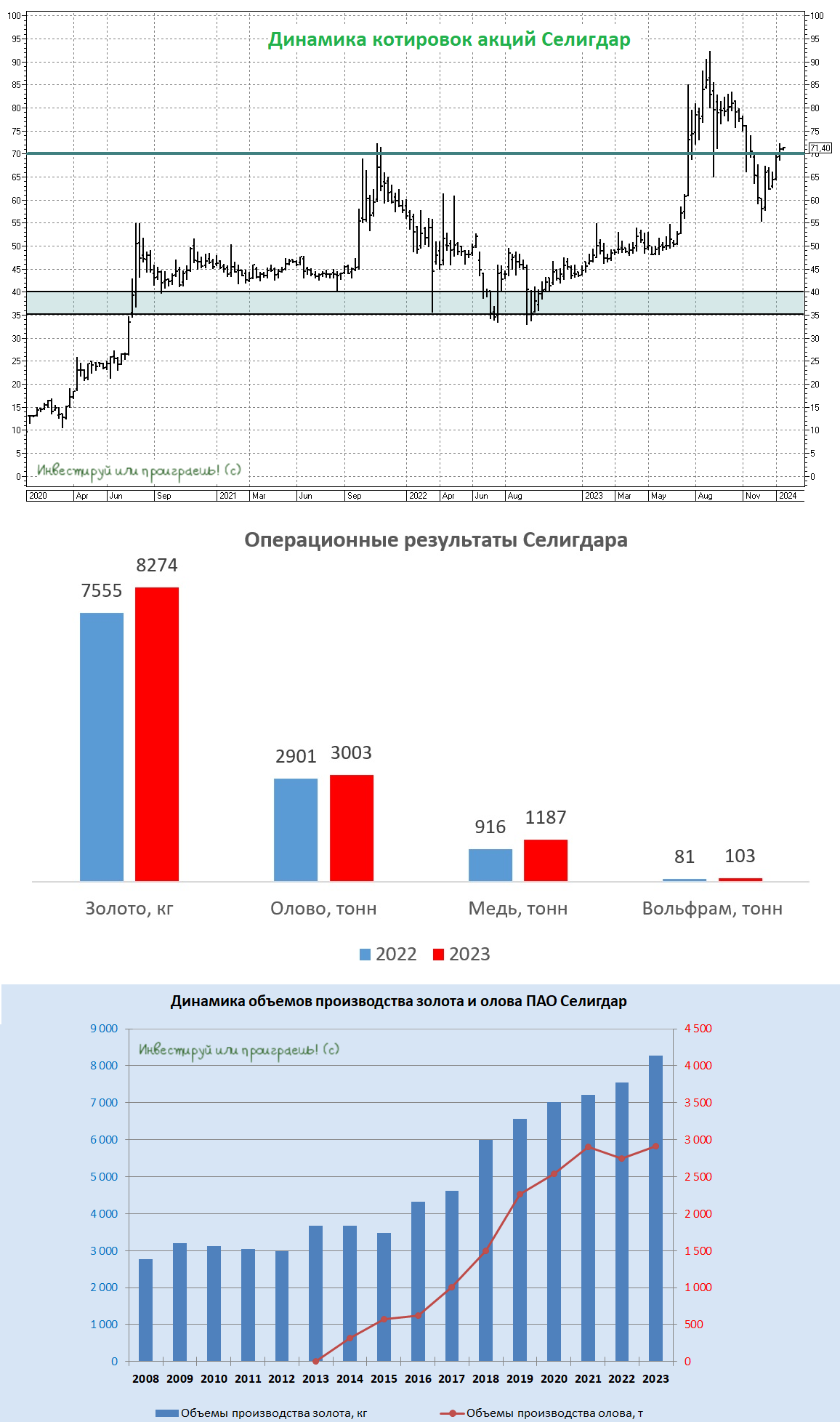

Селигдар перевыполнил производственный план

👑 Селигдар первым из крупнейших отечественных золотодобытчиков представил свои операционные результаты за 2023 год, поэтому самое время заглянуть в них и проанализировать их вместе с вами.

📈 Начнём, естественно, с добычи золота, которая по итогам минувших 12 месяцев выросла в натуральном выражении на +10% (г/г) до 8,3 тонн. Вспомним, что изначально компания прогнозировала годовой показатель в 8 тонн, однако, как это часто бывает, первоначальные оценки в итоге оказались весьма консервативными. И это приятно.

📈 Производство олова в концентрате увеличилось в отчётном периоде на +4% (г/г) до 3003 тыс. тонн. Рост добычи и переработки руды обусловлен обновлением парка подземной техники и буровых установок, а также запуском установок РАС-сепарации на обоих производственных комплексах.

📈 Производство вольфрама и меди увеличилось на +26% (г/г) и +29% (г/г) соответственно до 103 тонн и 1187 тонн, благодаря включению в работу дополнительных флотомашин.

📈 Ну и как следствие, совокупная выручка Селигдара от продажи всех добываемых металлов в 2023 году увеличилась на +69% (г/г) до 57,1 млрд руб.

❓Какие производственные результаты мы можем увидеть в 2024 году?

📈 В рамках первого этапа долгосрочной стратегии развития, который завершится в текущем году, компания планирует увеличить годовую добычу золота до 9 тонн (+8,7% г/г) и добычу олова до 5 тыс. тонн (+66,5% г/г). Учитывая увеличение производства и рост цен на металлы, выручка Селигдара в 2024 году может вырасти на 15-25%.

Также не забываем, что уже в этом году должны быть завершены основные работы по строительству золотоизвлекательной фабрики на месторождении Хвойное в Якутии, что позволит в 2025 году увеличить производство драгоценного металла уже до 10 тонн.

👉 К бизнесу Селигдара (#SELG) у меня по-прежнему особых вопросов нет – это растущая компания, которая активно увеличивает производство драгоценных и промышленных металлов и имеет отличные перспективы для двузначного роста финансовых показателей в этом году.

По большому счёту, покупка акций Селигдара даже по текущим ценникам является весьма перспективной инвестиционной идеей на долгосрок, однако куда разумнее всё же проявить выдержку и не спешить, чтобы дождаться коррекции в акциях куда-нибудь в диапазон 55-60 руб., который лично для меня точно будет интересен для долгосрочных покупок.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

👑 Селигдар первым из крупнейших отечественных золотодобытчиков представил свои операционные результаты за 2023 год, поэтому самое время заглянуть в них и проанализировать их вместе с вами.

📈 Начнём, естественно, с добычи золота, которая по итогам минувших 12 месяцев выросла в натуральном выражении на +10% (г/г) до 8,3 тонн. Вспомним, что изначально компания прогнозировала годовой показатель в 8 тонн, однако, как это часто бывает, первоначальные оценки в итоге оказались весьма консервативными. И это приятно.

📈 Производство олова в концентрате увеличилось в отчётном периоде на +4% (г/г) до 3003 тыс. тонн. Рост добычи и переработки руды обусловлен обновлением парка подземной техники и буровых установок, а также запуском установок РАС-сепарации на обоих производственных комплексах.

📈 Производство вольфрама и меди увеличилось на +26% (г/г) и +29% (г/г) соответственно до 103 тонн и 1187 тонн, благодаря включению в работу дополнительных флотомашин.

📈 Ну и как следствие, совокупная выручка Селигдара от продажи всех добываемых металлов в 2023 году увеличилась на +69% (г/г) до 57,1 млрд руб.

❓Какие производственные результаты мы можем увидеть в 2024 году?

📈 В рамках первого этапа долгосрочной стратегии развития, который завершится в текущем году, компания планирует увеличить годовую добычу золота до 9 тонн (+8,7% г/г) и добычу олова до 5 тыс. тонн (+66,5% г/г). Учитывая увеличение производства и рост цен на металлы, выручка Селигдара в 2024 году может вырасти на 15-25%.

Также не забываем, что уже в этом году должны быть завершены основные работы по строительству золотоизвлекательной фабрики на месторождении Хвойное в Якутии, что позволит в 2025 году увеличить производство драгоценного металла уже до 10 тонн.

👉 К бизнесу Селигдара (#SELG) у меня по-прежнему особых вопросов нет – это растущая компания, которая активно увеличивает производство драгоценных и промышленных металлов и имеет отличные перспективы для двузначного роста финансовых показателей в этом году.

По большому счёту, покупка акций Селигдара даже по текущим ценникам является весьма перспективной инвестиционной идеей на долгосрок, однако куда разумнее всё же проявить выдержку и не спешить, чтобы дождаться коррекции в акциях куда-нибудь в диапазон 55-60 руб., который лично для меня точно будет интересен для долгосрочных покупок.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

{kind=link}

👍174❤23🔥9🤔1

Цены на золото готовятся к мощному взлёту?

🥇Сейчас в деловой прессе всё больше разговоров о том, что мировые цены на золото ждёт масштабный бычий рост, а ведь мы ещё в декабре предупреждали об этом, написав тогда в премиуме большой пост на эту тему и отметив крайне благоприятную рыночную конъюнктуру на 2024 год.

Впрочем, узнать о том, насколько верны окажутся наши оптимистичные прогнозы в отношении цен на золото, мы сможем лишь по прошествии времени, ну а сейчас предлагаю освежить в памяти текущее положение дел в публичных российских компаниях из этого сектора и актуализировать инвестиционные кейсы.

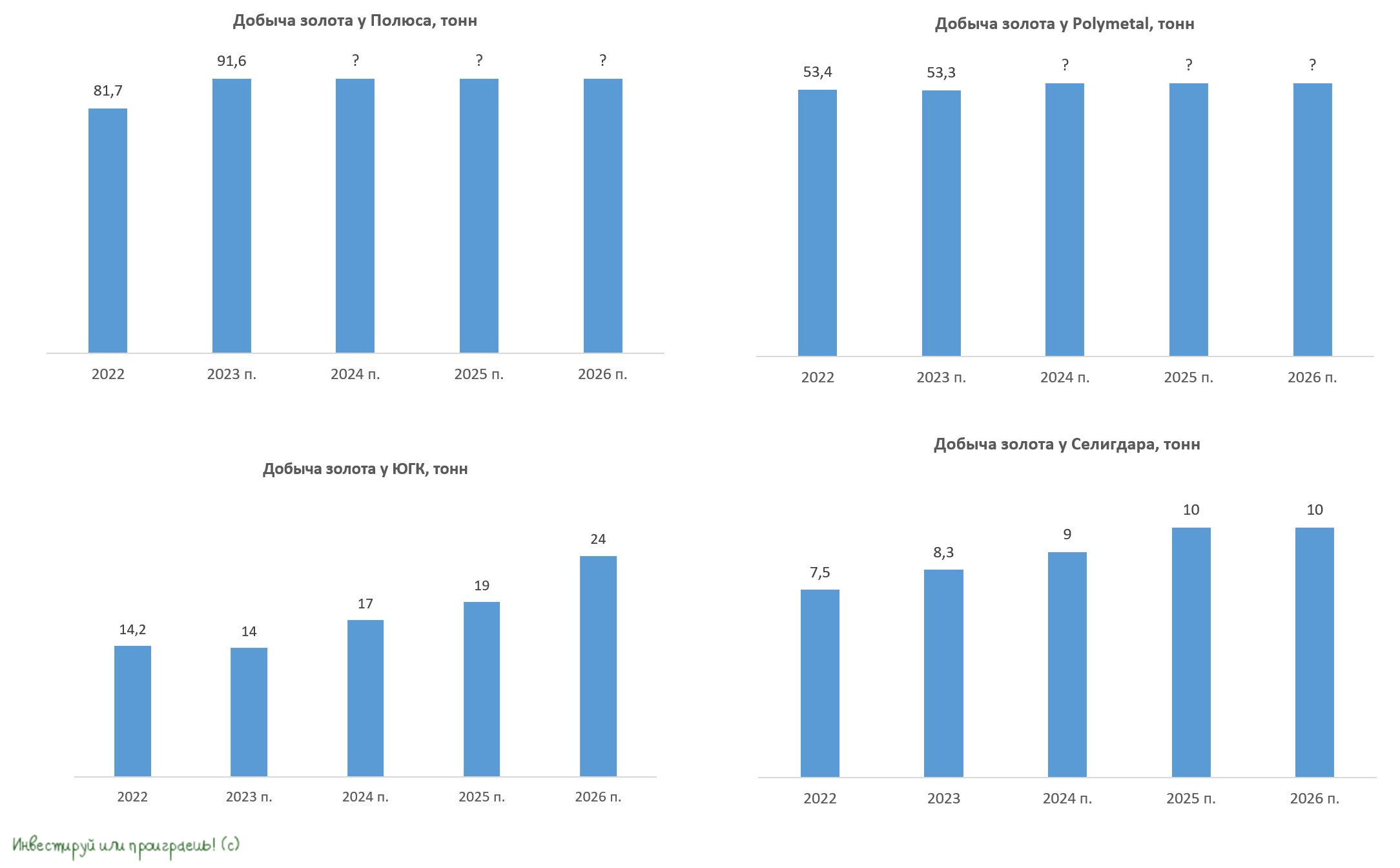

👑 Полюс (#PLZL)

Полюс обладает самой низкой себестоимостью производства и, соответственно, самой высокой рентабельностью EBITDA в отрасли. На первый взгляд, это идеальный кандидат, и к бизнесу больших вопросов нет, однако дьявол кроется в деталях.

Ещё прошлогодней весной компания обещала представить обновлённую долгосрочную стратегию развития, ближе к ноябрю-декабрю. Тем временем закончился уже не только ноябрь и декабрь, но и январь, а никакой стратегии мы до сих пор так и не получили. Компания только лишь раскрыла свои операционные и финансовые результаты за 6m2023 и представила производственный прогноз на 2023 год, после чего её IR фактически "пропал с радаров". Кроме того, мутная история с байбэком, который в итоге был проведён "для своих", также не внушает большого оптимизма.

👑 Polymetal (#POLY)

Буквально на днях компания представила прогноз на 2024 год исключительно по казахстанским активам, не став озвучивать свои ожидания в отношении российских активов. Это можно объяснить тем, что Polymetal планирует осуществить их продажу уже в 1 кв. 2024 года, и в данный момент поиски подходящего покупателя продолжаются. Российские активы в новой реальности стали токсичными для компании из-за американских санкций, а потому их сохранение в составе группы Polymetal увеличивает риск санкций уже в отношении материнской компании.

Несмотря на то, что с фундаментальной точки зрения бумаги Polymetal недооценены, и в их стоимость заложен риск продажи российских активов с дисконтом, я не рекомендую ввязываться в эту историю, т.к. российским акционерам вряд ли приходится рассчитывать на дивиденды и право голоса в этой компании, да и новость о делистинге бумаг с Мосбиржи может прилететь в любой момент.

👑 ЮГК (#UGLD)

ЮГК является третьей по объёму добычи публичной золотодобывающей компанией в РФ и имеет, пожалуй, самые амбициозные планы на ближайшие три года. Судите сами: в следующем году ожидается рост добычи на +21,4% до 17 тонн, а к 2026 году этот показатель должен увеличиться уже на +71,4% (к 2023 году), благодаря запуску горно-обогатительного комбината "Высокое".

Я, как вы знаете, поучаствовал в этом IPO, и на текущий момент доля бумаг ЮГК в моём портфеле составляет около 0,8%, что для меня вполне достаточно. Но если вдруг будет коррекция - готов наращивать своё присутствие.

👑 Селигдар (#SELG)

Селигдар по итогам 2023 года перевыполнил производственный план, и к 2025 году планирует резко увеличить производство золота примерно на четверть - до 10 т, за счёт запуска горно-обогатительного комбината "Хвойное". После этого компания планирует поддерживать уровень добычи вблизи 10 т вплоть до 2029 года, а затем удвоить производство, благодаря вводу в эксплуатацию месторождения Кючус.

По факту это тоже интересная растущая компания, к акциям которой есть смысл присматриваться на долгосрок, и при удобном случае покупать их в свой портфель.

👉 Таким образом, на горизонте ближайших трёх лет для покупок потенциально интересны акции ЮГК, которые имеют амбициозные планы, а также Селигдар, который к концу десятилетия планирует кратно нарастить производство золота и олова.

Бумаги Polymetal для разумных инвестиций не подходят, а корпоративное управление в Полюсе за последнее время сильно ухудшилось, что лично меня отталкивает.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, и плодотворной вам рабочей недели!

© Инвестируй или проиграешь

🥇Сейчас в деловой прессе всё больше разговоров о том, что мировые цены на золото ждёт масштабный бычий рост, а ведь мы ещё в декабре предупреждали об этом, написав тогда в премиуме большой пост на эту тему и отметив крайне благоприятную рыночную конъюнктуру на 2024 год.

Впрочем, узнать о том, насколько верны окажутся наши оптимистичные прогнозы в отношении цен на золото, мы сможем лишь по прошествии времени, ну а сейчас предлагаю освежить в памяти текущее положение дел в публичных российских компаниях из этого сектора и актуализировать инвестиционные кейсы.

👑 Полюс (#PLZL)

Полюс обладает самой низкой себестоимостью производства и, соответственно, самой высокой рентабельностью EBITDA в отрасли. На первый взгляд, это идеальный кандидат, и к бизнесу больших вопросов нет, однако дьявол кроется в деталях.

Ещё прошлогодней весной компания обещала представить обновлённую долгосрочную стратегию развития, ближе к ноябрю-декабрю. Тем временем закончился уже не только ноябрь и декабрь, но и январь, а никакой стратегии мы до сих пор так и не получили. Компания только лишь раскрыла свои операционные и финансовые результаты за 6m2023 и представила производственный прогноз на 2023 год, после чего её IR фактически "пропал с радаров". Кроме того, мутная история с байбэком, который в итоге был проведён "для своих", также не внушает большого оптимизма.

👑 Polymetal (#POLY)

Буквально на днях компания представила прогноз на 2024 год исключительно по казахстанским активам, не став озвучивать свои ожидания в отношении российских активов. Это можно объяснить тем, что Polymetal планирует осуществить их продажу уже в 1 кв. 2024 года, и в данный момент поиски подходящего покупателя продолжаются. Российские активы в новой реальности стали токсичными для компании из-за американских санкций, а потому их сохранение в составе группы Polymetal увеличивает риск санкций уже в отношении материнской компании.

Несмотря на то, что с фундаментальной точки зрения бумаги Polymetal недооценены, и в их стоимость заложен риск продажи российских активов с дисконтом, я не рекомендую ввязываться в эту историю, т.к. российским акционерам вряд ли приходится рассчитывать на дивиденды и право голоса в этой компании, да и новость о делистинге бумаг с Мосбиржи может прилететь в любой момент.

👑 ЮГК (#UGLD)

ЮГК является третьей по объёму добычи публичной золотодобывающей компанией в РФ и имеет, пожалуй, самые амбициозные планы на ближайшие три года. Судите сами: в следующем году ожидается рост добычи на +21,4% до 17 тонн, а к 2026 году этот показатель должен увеличиться уже на +71,4% (к 2023 году), благодаря запуску горно-обогатительного комбината "Высокое".

Я, как вы знаете, поучаствовал в этом IPO, и на текущий момент доля бумаг ЮГК в моём портфеле составляет около 0,8%, что для меня вполне достаточно. Но если вдруг будет коррекция - готов наращивать своё присутствие.

👑 Селигдар (#SELG)

Селигдар по итогам 2023 года перевыполнил производственный план, и к 2025 году планирует резко увеличить производство золота примерно на четверть - до 10 т, за счёт запуска горно-обогатительного комбината "Хвойное". После этого компания планирует поддерживать уровень добычи вблизи 10 т вплоть до 2029 года, а затем удвоить производство, благодаря вводу в эксплуатацию месторождения Кючус.

По факту это тоже интересная растущая компания, к акциям которой есть смысл присматриваться на долгосрок, и при удобном случае покупать их в свой портфель.

👉 Таким образом, на горизонте ближайших трёх лет для покупок потенциально интересны акции ЮГК, которые имеют амбициозные планы, а также Селигдар, который к концу десятилетия планирует кратно нарастить производство золота и олова.

Бумаги Polymetal для разумных инвестиций не подходят, а корпоративное управление в Полюсе за последнее время сильно ухудшилось, что лично меня отталкивает.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, и плодотворной вам рабочей недели!

© Инвестируй или проиграешь

{kind=link}

👍184❤62🔥7🤔5

Золото: исторические максимумы

📈 Мировые цены на #золото в марте 2024 года уже успели обновить исторический максимум и совсем немного не дотянули до уровня $2200 за тройскую унцию.

А ведь всего ровно месяц тому назад мы обсуждали с вами, что цены на золото готовятся к взлёту - и этот взлёт в моменте случился. Причём я совершенно не склонен полагать, что это предел роста цен. Давайте не забывать, что один из ключевых факторов будущего роста цен на золото – это потенциальное снижение процентных ставок ФРС США.

Монетарная политика американского ЦБ исторически оказывает сильное влияние на котировки всех металлов, а золото на товарном рынке является одним из ключевых активов.

🕺 В любом случае, уже сейчас я могу утверждать, что инвестиционная идея покупки фонда Тинькофф на золото (#TGLD) оказалась очень даже удачной летом 2022 года, когда золото стоило дешевле, а курс доллара по отношению к рублю составлял ниже 60 руб. На сегодняшний день эта позиция уже практически удвоилась, а доля #TGLD в моём портфеле составляет 3,6%.

На фоне растущих цен на золото поддержку сейчас также получают акции компании Полюс (#PLZL), которую мы прожаривали буквально несколько дней тому назад, и которая подходит исключительно терпеливым инвесторам, а также акции ЮГК (#UGLD), операционные результаты которой мы с вами анализировали буквально неделю тому назад (а также поучаствовали в онлайн-конференции).

Разумеется, не забываем и про Селигдар (#SELG), который перевыполнил производственный план на 2023 год, и даже по текущим ценникам является весьма перспективной инвестиционной идеей на долгосрок.

👉 Как ни крути, а золото по-прежнему остаётся надёжным активом в любом инвестиционном портфеле, и во времена геополитических потрясений и роста инфляции по всему миру всегда сбалансирует ваш портфель, нивелируя бумажные потери по тем или иным акциям.

Плюс ко всему, это хороший хэдж на случай ослабления рубля по отношению к доллару, а вероятность девальвации после президентских выборов лично я оцениваю как высокую, в перспективе до конца текущего года.

❤️ Поэтому не забывайте выделять долю в своём инвестиционном портфеле под инструменты, связанные с золотом, это всегда прибыльно и надёжно! Ну и ленитесь поставить лайк под этим постом - вам всё равно, а мне приятно :)

© Инвестируй или проиграешь

📈 Мировые цены на #золото в марте 2024 года уже успели обновить исторический максимум и совсем немного не дотянули до уровня $2200 за тройскую унцию.

А ведь всего ровно месяц тому назад мы обсуждали с вами, что цены на золото готовятся к взлёту - и этот взлёт в моменте случился. Причём я совершенно не склонен полагать, что это предел роста цен. Давайте не забывать, что один из ключевых факторов будущего роста цен на золото – это потенциальное снижение процентных ставок ФРС США.

Монетарная политика американского ЦБ исторически оказывает сильное влияние на котировки всех металлов, а золото на товарном рынке является одним из ключевых активов.

🕺 В любом случае, уже сейчас я могу утверждать, что инвестиционная идея покупки фонда Тинькофф на золото (#TGLD) оказалась очень даже удачной летом 2022 года, когда золото стоило дешевле, а курс доллара по отношению к рублю составлял ниже 60 руб. На сегодняшний день эта позиция уже практически удвоилась, а доля #TGLD в моём портфеле составляет 3,6%.

На фоне растущих цен на золото поддержку сейчас также получают акции компании Полюс (#PLZL), которую мы прожаривали буквально несколько дней тому назад, и которая подходит исключительно терпеливым инвесторам, а также акции ЮГК (#UGLD), операционные результаты которой мы с вами анализировали буквально неделю тому назад (а также поучаствовали в онлайн-конференции).

Разумеется, не забываем и про Селигдар (#SELG), который перевыполнил производственный план на 2023 год, и даже по текущим ценникам является весьма перспективной инвестиционной идеей на долгосрок.

👉 Как ни крути, а золото по-прежнему остаётся надёжным активом в любом инвестиционном портфеле, и во времена геополитических потрясений и роста инфляции по всему миру всегда сбалансирует ваш портфель, нивелируя бумажные потери по тем или иным акциям.

Плюс ко всему, это хороший хэдж на случай ослабления рубля по отношению к доллару, а вероятность девальвации после президентских выборов лично я оцениваю как высокую, в перспективе до конца текущего года.

❤️ Поэтому не забывайте выделять долю в своём инвестиционном портфеле под инструменты, связанные с золотом, это всегда прибыльно и надёжно! Ну и ленитесь поставить лайк под этим постом - вам всё равно, а мне приятно :)

© Инвестируй или проиграешь

{kind=link}

👍174❤23🔥10

Золото: ралли продолжается

📈 Ровно месяц тому назад мы с вами уже обсуждали рост мировых цен на золото, и с того момента котировки выросли ещё на +8,5%, в очередной раз переписав исторические максимумы.

К обозначенным ранее драйверам в виде потенциального снижения процентных ставок ФРС США и высокому спросу на физическое золото со стороны ЦБ ряда стран, добавилась ещё и геополитическая напряжённость на Ближнем Востоке, где буквально сегодня ночью мы увидели новый виток напряжённости, и что-то мне подсказывает, что это только начало в этом масштабном противостоянии Ирана и Израиля, да и сегодняшнее обострение конфликта рынком ещё как следует не отыграно, хотя все были готовы к такому развитию событий, и вопрос был только один: когда?

"Одна вещь, которая определенно способствует покупке золота центральными банками, - это войны, происходящие по всему миру. Если мы посмотрим на историю, это всегда происходило, поскольку золото является безопасной гаванью", - сказал один из аналитиков с Wall Street буквально на днях.

📈 Если добавить в эту картину ещё и полугодовые минимумы курса рубля по отношению к доллару, то никакого удивления не должно вызывать ралли в котировках акций российских золотодобытчиков:

🔸 Полюс (#PLZL) уже вплотную подобрался к ключевому уровню 15 000 рублей, который ему никак не удаётся покорить в течение последних 2,5 лет. Возможно, есть смысл частично зафиксировать прибыль, если доля Полюса у вас довольно высокая или нужен кэш для покупки облигаций, валюты, фондов денежного рынка или других защитных инструментов. Всё-таки запуск амбициозного проекта "Сухой Лог" - это перспектива 2027 года и дальше, в то время как сейчас на котировки могут негативно давить высокая долговая нагрузка компании (после странного прошлогоднего кульбита с выкупом акций) и невнятные дивидендные перспективы.

🔸 ЮГК (#UGLD) продолжает радовать своих акционеров, которые поучаствовали в ноябрьском IPO компании (в том числе и я). И потенциал роста здесь далеко не исчерпан, несмотря на двукратный рост котировок буквально за несколько месяцев - всё-таки это одна из немногих растущих компаний в секторе, которая способна удвоить добычу на горизонте ближайших 4-5 лет.

🔸 Также как и Селигдар (#SELG), акции которого находятся уже в каких-то 8-9% от исторических максимумов, и при этом компания представляет собой очень привлекательный инвестиционный кейс и каждый год шаг за шагом движется к реализации своей долгосрочной стратегии развития, которая предполагает рост производства до 20 тонн золота к 2030 году (с текущих 8,3 тонн по итогам 2023 года).

🔸 Что касается многострадального Polymetal (#POLY), то признаюсь честно - я за этой историей следить перестал. После продажи российских активов в начале марта этого года , размер компании сократился в 3,5 раза, а объём производства уменьшился с 1,7 до 0,5 млн унций. Новую стратегию развития Polymetal обещает представить в мае, вместе с обновлённой див.политикой, но судя по котировкам акций, которые продолжают топтаться вблизи 1,5-годовых минимумов, никакого энтузиазма у инвесторов это не вызывает.

👉 Подводя итог всему вышесказанному, давайте ещё раз подытожим, что потенциал роста у российских золотодобытчиков остаётся, также как и у мировых цен на #золото. И если рассуждать стратегически, то я бы рекомендовал придержать акции растущих компаний Селигдар и ЮГК, частично пытаться продавать бумаги Полюса и обходить стороной многострадальный Polymetal.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

📈 Ровно месяц тому назад мы с вами уже обсуждали рост мировых цен на золото, и с того момента котировки выросли ещё на +8,5%, в очередной раз переписав исторические максимумы.

К обозначенным ранее драйверам в виде потенциального снижения процентных ставок ФРС США и высокому спросу на физическое золото со стороны ЦБ ряда стран, добавилась ещё и геополитическая напряжённость на Ближнем Востоке, где буквально сегодня ночью мы увидели новый виток напряжённости, и что-то мне подсказывает, что это только начало в этом масштабном противостоянии Ирана и Израиля, да и сегодняшнее обострение конфликта рынком ещё как следует не отыграно, хотя все были готовы к такому развитию событий, и вопрос был только один: когда?

"Одна вещь, которая определенно способствует покупке золота центральными банками, - это войны, происходящие по всему миру. Если мы посмотрим на историю, это всегда происходило, поскольку золото является безопасной гаванью", - сказал один из аналитиков с Wall Street буквально на днях.

📈 Если добавить в эту картину ещё и полугодовые минимумы курса рубля по отношению к доллару, то никакого удивления не должно вызывать ралли в котировках акций российских золотодобытчиков:

🔸 Полюс (#PLZL) уже вплотную подобрался к ключевому уровню 15 000 рублей, который ему никак не удаётся покорить в течение последних 2,5 лет. Возможно, есть смысл частично зафиксировать прибыль, если доля Полюса у вас довольно высокая или нужен кэш для покупки облигаций, валюты, фондов денежного рынка или других защитных инструментов. Всё-таки запуск амбициозного проекта "Сухой Лог" - это перспектива 2027 года и дальше, в то время как сейчас на котировки могут негативно давить высокая долговая нагрузка компании (после странного прошлогоднего кульбита с выкупом акций) и невнятные дивидендные перспективы.

🔸 ЮГК (#UGLD) продолжает радовать своих акционеров, которые поучаствовали в ноябрьском IPO компании (в том числе и я). И потенциал роста здесь далеко не исчерпан, несмотря на двукратный рост котировок буквально за несколько месяцев - всё-таки это одна из немногих растущих компаний в секторе, которая способна удвоить добычу на горизонте ближайших 4-5 лет.

🔸 Также как и Селигдар (#SELG), акции которого находятся уже в каких-то 8-9% от исторических максимумов, и при этом компания представляет собой очень привлекательный инвестиционный кейс и каждый год шаг за шагом движется к реализации своей долгосрочной стратегии развития, которая предполагает рост производства до 20 тонн золота к 2030 году (с текущих 8,3 тонн по итогам 2023 года).

🔸 Что касается многострадального Polymetal (#POLY), то признаюсь честно - я за этой историей следить перестал. После продажи российских активов в начале марта этого года , размер компании сократился в 3,5 раза, а объём производства уменьшился с 1,7 до 0,5 млн унций. Новую стратегию развития Polymetal обещает представить в мае, вместе с обновлённой див.политикой, но судя по котировкам акций, которые продолжают топтаться вблизи 1,5-годовых минимумов, никакого энтузиазма у инвесторов это не вызывает.

👉 Подводя итог всему вышесказанному, давайте ещё раз подытожим, что потенциал роста у российских золотодобытчиков остаётся, также как и у мировых цен на #золото. И если рассуждать стратегически, то я бы рекомендовал придержать акции растущих компаний Селигдар и ЮГК, частично пытаться продавать бумаги Полюса и обходить стороной многострадальный Polymetal.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

👍169❤36🔥5

Селигдар: 2+2=4

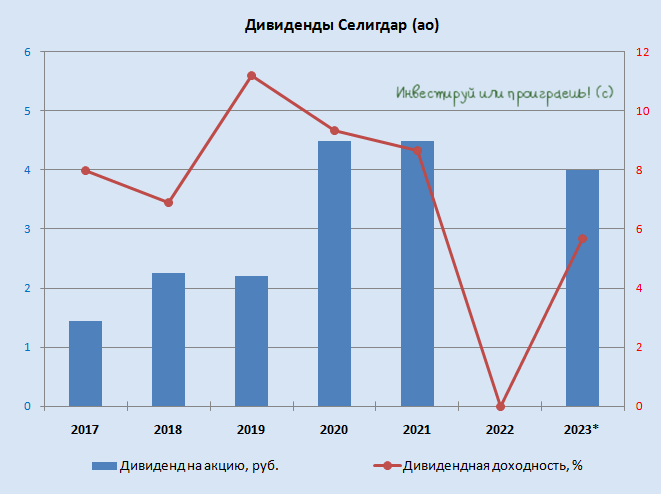

💰 Совет директоров Селигдара накануне рекомендовал финальные дивиденды за 2023 год в размере 2 руб. на акцию, что вкупе с ранее выплаченными промежуточными дивами за 9m2023 также в размере 2 руб. сулит теперь совокупный размер дивидендов за 2023 год в размере 4 руб. на акцию и годовую ДД=5,7%.

Но несмотря на это акционерам Селигдара рекомендую раньше времени не обольщаться, т.к. из-за отрицательной переоценки валютных обязательств компания завершила 2023 год с убытком в размере 11,5 млрд руб., по сравнению с прибылью в 4,1 млрд руб. годом ранее. Этот убыток оказался рекордным в истории компании, а значит дивидендная интрига теперь будет витать в воздухе вплоть до проведения ГОСА, которое запланировано на 4 июня 2024 года. Будем внимательно следить, какое решение в итоге будет принято по дивидендам в этот день.

👉 А вот на долгосрочном горизонте всё-таки хочется верить в светлое будущее компании, и причины надеяться на это имеются. В частности, в 2024 году завершается 1-й этап долгосрочной Стратегии развития компании, который предполагает выход на производство золота в объёме 9 тонн (+8,7% г/г) и олова в концентрате в объёме 5000 тонн (+66,5% г/г). В июле компания традиционно проводит День инвестора, где уточняет свои производственные прогнозы, и если текущие ориентиры останутся без изменений, то можно ожидать сохранения высоких темпов роста выручки и показателя EBITDA. А там, глядишь, и чистая прибыль вернётся в зону положительных значений, снова вернув доверие инвесторов, а самое главное - дивидендную риторику, без которой акционерам Селигдара будет очень тоскливо на протяжении ближайших 12 месяцев.

Селигдар (#SELG) сейчас торгуется с мультипликатором EV/EBITDA в районе 6х. Нельзя сказать, что это дорого, учитывая стоимость золота выше 7200 руб. за грамм, но и покупать бумаги на текущих уровнях лично у меня желания не возникает, поскольку в случае коррекции цен на жёлтый металл волна распродаж может быть продолжена. Мне по-прежнему было бы очень комфортно закупиться в диапазоне 55-60 руб. за одну акцию Селигдара, и поднимать эту планку в своей рабочей таблице (ссылка доступна для премиум-подписчиков) мне пока не хочется.

❤️ Ставьте лайк под этим постом и хороших вам выходных, друзья!

💰 Совет директоров Селигдара накануне рекомендовал финальные дивиденды за 2023 год в размере 2 руб. на акцию, что вкупе с ранее выплаченными промежуточными дивами за 9m2023 также в размере 2 руб. сулит теперь совокупный размер дивидендов за 2023 год в размере 4 руб. на акцию и годовую ДД=5,7%.

Но несмотря на это акционерам Селигдара рекомендую раньше времени не обольщаться, т.к. из-за отрицательной переоценки валютных обязательств компания завершила 2023 год с убытком в размере 11,5 млрд руб., по сравнению с прибылью в 4,1 млрд руб. годом ранее. Этот убыток оказался рекордным в истории компании, а значит дивидендная интрига теперь будет витать в воздухе вплоть до проведения ГОСА, которое запланировано на 4 июня 2024 года. Будем внимательно следить, какое решение в итоге будет принято по дивидендам в этот день.

👉 А вот на долгосрочном горизонте всё-таки хочется верить в светлое будущее компании, и причины надеяться на это имеются. В частности, в 2024 году завершается 1-й этап долгосрочной Стратегии развития компании, который предполагает выход на производство золота в объёме 9 тонн (+8,7% г/г) и олова в концентрате в объёме 5000 тонн (+66,5% г/г). В июле компания традиционно проводит День инвестора, где уточняет свои производственные прогнозы, и если текущие ориентиры останутся без изменений, то можно ожидать сохранения высоких темпов роста выручки и показателя EBITDA. А там, глядишь, и чистая прибыль вернётся в зону положительных значений, снова вернув доверие инвесторов, а самое главное - дивидендную риторику, без которой акционерам Селигдара будет очень тоскливо на протяжении ближайших 12 месяцев.

Селигдар (#SELG) сейчас торгуется с мультипликатором EV/EBITDA в районе 6х. Нельзя сказать, что это дорого, учитывая стоимость золота выше 7200 руб. за грамм, но и покупать бумаги на текущих уровнях лично у меня желания не возникает, поскольку в случае коррекции цен на жёлтый металл волна распродаж может быть продолжена. Мне по-прежнему было бы очень комфортно закупиться в диапазоне 55-60 руб. за одну акцию Селигдара, и поднимать эту планку в своей рабочей таблице (ссылка доступна для премиум-подписчиков) мне пока не хочется.

❤️ Ставьте лайк под этим постом и хороших вам выходных, друзья!

{kind=link}

❤67👍64🔥19🤔3😱2

👑 Высокие цены на золото не испугали покупателей

Всемирный золотой совет представил накануне статистику по мировому рынку золота за 1 кв. 2024 года, а потому предлагаю заглянуть в неё и проанализировать её вместе с вами.

✔️ Средняя цена на драгметалл с января по март составила рекордные $2070 за унцию. Что любопытно, рекордные цены на драгоценный металл совершенно не испугали покупателей, и совокупный спрос в отчётном периоде даже увеличился на +3% (г/г) до 1238 тонн. Вот что значит напряжённая геополитическая обстановка в мире!

✔️ Основной всплеск спроса наблюдался на внебиржевом рынке, где доминировали китайцы. В связи с тем, что китайские инвесторы не имеют возможности приобрести достаточное количество физического золота для немедленной поставки, объёмы торгов на Шанхайской фьючерсной бирже увеличились более чем на +200% за последние два месяца.

В связи с нехваткой физического золота, китайское правительство даже запустило в СМИ кампанию, направленную на стимулирование населения к приобретению серебра вместо золота. Важно отметить, что Шанхай стал вторым по величине центром торговли золотом в мире, уступая лишь Лондонской ассоциации рынка драгоценных металлов (LBMA).

✔️ Мировые Центробанки по-прежнему больше покупают, чем продают #золото, и их запасы по итогам 1Q2024 выросли на 74 тонны. Стоит отметить, что помимо традиционных покупателей в лице Центробанков Китая и Индии, на сей раз к ним присоединился и Банк Турции, который в марте стал лидером по объёму закупок, приобретя 14 тонн драгоценного металла.

Доминирование доллара США вызывает проблемы не только у стран, настроенных против Запада, таких как Китай и Россия, но также и у других развивающихся экономик в Азии, Африке и Южной Америке. В связи с этим многие государства стремятся уменьшить свою зависимость от американской валюты, предпочитая золото, нежели американские баксы, всё больше теряющие доверие.

✔️ Что касается производство драгметалла, то по итогам 1Q2024 оно выросло на +4% (г/г) до 893 тонны – золотодобытчики рады высоким ценам и наращивают свои производственные мощности. У большинства крупнейших в мире компаний себестоимость производства составляет около $1100 за унцию, и текущие котировки жёлтого металла позволяют работать с высокой маржинальностью.

❓Какую динамику золота мы можем увидеть в среднесрочной перспективе?

Мировые Центробанки уже начинают постепенно сокращать закупки драгметалла, поскольку текущие ценники для них становятся не комфортными, и это негативный фактор. Зато накалённая ситуация в мире очень даже позитивна для рынка золота - чего стоят только недавние слова премьер-министра Израиля о том, что его страна не может согласиться на окончание военной операции против ХАМАС, начав в воскресенье бомбардировку города Рафах в Секторе Газа.

Монетарная политика ФРС США также благоприятна для жёлтого металла: уже летом американский регулятор планирует начать сокращение программы QT, и на одних только слухах и ожиданиях мы видим снижение доходности долгосрочных гособлигаций. А что будет, когда ставка действительно начнёт снижаться?

👉 Продолжаю из золотодобытчиков держать в своём портфеле акции компании ЮГК (#UGLD), взгляд на которую в трёх частях я выкладывал в "Инвестируй или проиграешь PREMIUM" буквально пару недель тому назад, а также акции компании Полюс (#PLZL), от которых я в принципе готов даже избавиться, но чуть подороже. А вот акции Селигдар (#SELG) я бы даже прикупил где-нибудь в диапазоне 55-60 руб., т.к. к растущим компаниям я всегда был не равнодушен, и кратный рост производства золота в перспективе ближайшей пятилетки даёт большие надежды и на серьёзную переоценку котировок в будущем.

В целом, в совокупности всех вышеперечисленных факторов, 2024 год для отрасли должен оказаться весьма успешным, поэтому не забывайте выделять в своём инвестиционном портфеле какую-то часть для золотых активов (будь то физическое золото, фонды или акции).

❤️ Не поленитесь поставить лайк под этим постом, мы стараемся для вас! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

Всемирный золотой совет представил накануне статистику по мировому рынку золота за 1 кв. 2024 года, а потому предлагаю заглянуть в неё и проанализировать её вместе с вами.

✔️ Средняя цена на драгметалл с января по март составила рекордные $2070 за унцию. Что любопытно, рекордные цены на драгоценный металл совершенно не испугали покупателей, и совокупный спрос в отчётном периоде даже увеличился на +3% (г/г) до 1238 тонн. Вот что значит напряжённая геополитическая обстановка в мире!

✔️ Основной всплеск спроса наблюдался на внебиржевом рынке, где доминировали китайцы. В связи с тем, что китайские инвесторы не имеют возможности приобрести достаточное количество физического золота для немедленной поставки, объёмы торгов на Шанхайской фьючерсной бирже увеличились более чем на +200% за последние два месяца.

В связи с нехваткой физического золота, китайское правительство даже запустило в СМИ кампанию, направленную на стимулирование населения к приобретению серебра вместо золота. Важно отметить, что Шанхай стал вторым по величине центром торговли золотом в мире, уступая лишь Лондонской ассоциации рынка драгоценных металлов (LBMA).

✔️ Мировые Центробанки по-прежнему больше покупают, чем продают #золото, и их запасы по итогам 1Q2024 выросли на 74 тонны. Стоит отметить, что помимо традиционных покупателей в лице Центробанков Китая и Индии, на сей раз к ним присоединился и Банк Турции, который в марте стал лидером по объёму закупок, приобретя 14 тонн драгоценного металла.

Доминирование доллара США вызывает проблемы не только у стран, настроенных против Запада, таких как Китай и Россия, но также и у других развивающихся экономик в Азии, Африке и Южной Америке. В связи с этим многие государства стремятся уменьшить свою зависимость от американской валюты, предпочитая золото, нежели американские баксы, всё больше теряющие доверие.

✔️ Что касается производство драгметалла, то по итогам 1Q2024 оно выросло на +4% (г/г) до 893 тонны – золотодобытчики рады высоким ценам и наращивают свои производственные мощности. У большинства крупнейших в мире компаний себестоимость производства составляет около $1100 за унцию, и текущие котировки жёлтого металла позволяют работать с высокой маржинальностью.

❓Какую динамику золота мы можем увидеть в среднесрочной перспективе?

Мировые Центробанки уже начинают постепенно сокращать закупки драгметалла, поскольку текущие ценники для них становятся не комфортными, и это негативный фактор. Зато накалённая ситуация в мире очень даже позитивна для рынка золота - чего стоят только недавние слова премьер-министра Израиля о том, что его страна не может согласиться на окончание военной операции против ХАМАС, начав в воскресенье бомбардировку города Рафах в Секторе Газа.

Монетарная политика ФРС США также благоприятна для жёлтого металла: уже летом американский регулятор планирует начать сокращение программы QT, и на одних только слухах и ожиданиях мы видим снижение доходности долгосрочных гособлигаций. А что будет, когда ставка действительно начнёт снижаться?

👉 Продолжаю из золотодобытчиков держать в своём портфеле акции компании ЮГК (#UGLD), взгляд на которую в трёх частях я выкладывал в "Инвестируй или проиграешь PREMIUM" буквально пару недель тому назад, а также акции компании Полюс (#PLZL), от которых я в принципе готов даже избавиться, но чуть подороже. А вот акции Селигдар (#SELG) я бы даже прикупил где-нибудь в диапазоне 55-60 руб., т.к. к растущим компаниям я всегда был не равнодушен, и кратный рост производства золота в перспективе ближайшей пятилетки даёт большие надежды и на серьёзную переоценку котировок в будущем.

В целом, в совокупности всех вышеперечисленных факторов, 2024 год для отрасли должен оказаться весьма успешным, поэтому не забывайте выделять в своём инвестиционном портфеле какую-то часть для золотых активов (будь то физическое золото, фонды или акции).

❤️ Не поленитесь поставить лайк под этим постом, мы стараемся для вас! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

👍220❤51🔥5🤔1

Интервью президента Селигдара Александра Хруща

🗣 В рамках Восточного экономического форума президент и председатель совета директоров Селигдара (#SELG) Александр Хрущ дал интервью агентству ТАСС. Предлагаю вашему вниманию тезисы, которые показались мне наиболее интересными:

🔸 Компания начинала в 2013 году с производства 3,5 т золота, на сегодняшний день это 8+ т золота, а примерно через полтора года планируется увеличить производство до 10 т.

🔸 Сейчас разговоров о приобретении новых месторождений не идёт, хотя компания всегда открыта для подобных обсуждений.

🔸 Июньские санкции против Селигдара большим сюрпризом для компании не стали, да и большой проблемой тоже. По большому счёту, с января 2023 года вся золотодобывающая отрасль в РФ так или иначе находится под санкционным воздействием, и мы живём с этим не четыре месяца, а полтора. Компания за это время уже успела адаптироваться.

🔸 Проекты Кючус и Хвойное являются перспективными для компании, им уделяется одинаковое количество внимания. По срокам реализации более близкий - это Хвойное (2025 год), более далёкий - Кючус (2028 год), но в любом случае они оба сейчас активно развиваются.

🔸 Строительство оловянного комбината в Хабаровском крае идёт по плану, сроки ввода в эксплуатацию не сдвинулись (2027 год).

🔸 Компания призывает акционеров спокойно относиться к относительно высокой долговой нагрузки (2,4х-3,0х по соотношению NetDebt/EBITDA). Без инвестиций (а значит и роста долга) серьёзный рост производства невозможен. При этом, по словам Александра Хруща, долг Селигдара начнёт снижаться сразу после запуска Хвойного.

🔸 На вопрос о "золотых" облигациях Александр Хрущ сказал, что сейчас идёт размещение третьего выпуска, четвёртый пока не планируется.

🔸 Со стороны инвестиционного сообщества к Селигдару поступают запросы о выпуске "серебряных" облигаций, и в настоящий момент компания обдумывает этот вопрос. Серебро для Селигдара — это попутный металл, приносящий 1%–2% выручки, и не является основным металлом, но в случае реализации продукт будет очень похож на облигации в золоте. Ключевой момент - это спрос на этот инструмент.

🔸 Говоря о налоговой нагрузке Хрущ отметил, что рентабельность отрасли, несмотря на нововведения, будет сохраняться. Источником роста налогов в первую очередь является рост цен на золото, и пусть они себе растут!

🔸 Кстати про цены на золото, которые Селигдар закладывает в свой бюджет. На 2025 год они ещё не определены, а на этот год в бюджет заложена цена в 5750 руб./г. При этом на сегодняшний день ценник составляет 7100 руб./г.

🔸 Что касается географии поставок, по олову и меди весь производимый объём продаётся в РФ, по золоту ситуация аналогичная и на экспорт уходит не более 3-4% производства - да и то только для того, "чтобы нас на рынке не забывали".

👉 Бумаги Селигдара (#SELG) в настоящее время торгуются вдвое дешевле своего прошлогоднего максимума, что может стать сигналом для инвесторов, которые давно ожидали сильной коррекции в акциях золотодобытчика. Если, конечно, вас не смущает арест мажоритариев компании, который котировки акций компании, судя по всему, отыграли уже с лихвой.

❤️ Ставьте лайк, если такие посты с выжимкой тезисов по российским компаниям являются для вас полезными и интересными, буду готовить их для вас чаще.

© Инвестируй или проиграешь

🗣 В рамках Восточного экономического форума президент и председатель совета директоров Селигдара (#SELG) Александр Хрущ дал интервью агентству ТАСС. Предлагаю вашему вниманию тезисы, которые показались мне наиболее интересными:

🔸 Компания начинала в 2013 году с производства 3,5 т золота, на сегодняшний день это 8+ т золота, а примерно через полтора года планируется увеличить производство до 10 т.

🔸 Сейчас разговоров о приобретении новых месторождений не идёт, хотя компания всегда открыта для подобных обсуждений.

🔸 Июньские санкции против Селигдара большим сюрпризом для компании не стали, да и большой проблемой тоже. По большому счёту, с января 2023 года вся золотодобывающая отрасль в РФ так или иначе находится под санкционным воздействием, и мы живём с этим не четыре месяца, а полтора. Компания за это время уже успела адаптироваться.

🔸 Проекты Кючус и Хвойное являются перспективными для компании, им уделяется одинаковое количество внимания. По срокам реализации более близкий - это Хвойное (2025 год), более далёкий - Кючус (2028 год), но в любом случае они оба сейчас активно развиваются.

🔸 Строительство оловянного комбината в Хабаровском крае идёт по плану, сроки ввода в эксплуатацию не сдвинулись (2027 год).

🔸 Компания призывает акционеров спокойно относиться к относительно высокой долговой нагрузки (2,4х-3,0х по соотношению NetDebt/EBITDA). Без инвестиций (а значит и роста долга) серьёзный рост производства невозможен. При этом, по словам Александра Хруща, долг Селигдара начнёт снижаться сразу после запуска Хвойного.

🔸 На вопрос о "золотых" облигациях Александр Хрущ сказал, что сейчас идёт размещение третьего выпуска, четвёртый пока не планируется.

🔸 Со стороны инвестиционного сообщества к Селигдару поступают запросы о выпуске "серебряных" облигаций, и в настоящий момент компания обдумывает этот вопрос. Серебро для Селигдара — это попутный металл, приносящий 1%–2% выручки, и не является основным металлом, но в случае реализации продукт будет очень похож на облигации в золоте. Ключевой момент - это спрос на этот инструмент.

🔸 Говоря о налоговой нагрузке Хрущ отметил, что рентабельность отрасли, несмотря на нововведения, будет сохраняться. Источником роста налогов в первую очередь является рост цен на золото, и пусть они себе растут!

🔸 Кстати про цены на золото, которые Селигдар закладывает в свой бюджет. На 2025 год они ещё не определены, а на этот год в бюджет заложена цена в 5750 руб./г. При этом на сегодняшний день ценник составляет 7100 руб./г.

🔸 Что касается географии поставок, по олову и меди весь производимый объём продаётся в РФ, по золоту ситуация аналогичная и на экспорт уходит не более 3-4% производства - да и то только для того, "чтобы нас на рынке не забывали".

👉 Бумаги Селигдара (#SELG) в настоящее время торгуются вдвое дешевле своего прошлогоднего максимума, что может стать сигналом для инвесторов, которые давно ожидали сильной коррекции в акциях золотодобытчика. Если, конечно, вас не смущает арест мажоритариев компании, который котировки акций компании, судя по всему, отыграли уже с лихвой.

❤️ Ставьте лайк, если такие посты с выжимкой тезисов по российским компаниям являются для вас полезными и интересными, буду готовить их для вас чаще.

© Инвестируй или проиграешь

{kind=link}

👍107❤20🔥5🤔5

Почему я купил акции Селигдара в декабре по 36 рублей?

📈 Акции Селигдара (#SELG) сегодня порадовали ростом котировок, обновив свои 3-месячные максимумы и взлетев в цене выше 50 руб., начав, наконец, отыгрывать крайне позитивную динамику на мировом рынке золота. И на этом фоне моя покупка этих бумаг по 36+ руб., датированная 3 декабря 2024 года, становится всё более удачной и всё более оправданной.

В 2024 году завершился первый этап долгосрочной Стратегии развития компании, предусматривавший достижение уровня производства в 9 тонн золота и 5 тыс. тонн олова. К сожалению, по факту ни одна из этих целей не была выполнена, и это печалит. И на этом печальном фоне самое время вернуться ровно на три месяца назад и перечитать пост "Селигдар: почему мой ответ нет?".

🧐 Но давайте попробуем поговорить всё-таки о хорошем. К концу 2025 года компания намерена запустить золотоизвлекательную фабрику (ЗИФ) на месторождении Хвойное, что позволит увеличить производство золота на 2,5 тонны в 2026 году (и в этом случае Селигдар ещё успевает к 2026 году добыть 10 тонн золота!). В начале января руководство компании сообщило, что строительство идёт согласно плану, однако, как показывает опыт других компаний, такие проекты могут столкнуться с задержками – например, строительство ЗИФ у ЮГК затянулось на полгода. Поэтому риски подобного рода и в случае с Селигдаром полностью исключать нельзя.

А тут ещё очередной виток корпоративной эпопеи, вновь напомнивший о себе неделю тому назад, когда Дорогомиловский районный суд Москвы вынес решение об аресте 5,6% акций компании, принадлежащих инвесткомпании Русские Фонды. Целью наложения ареста стало обеспечение гарантии исполнения приговора суда в части гражданского иска, других взысканий или конфискации имущества.Кроме того, суд запретил использование контрольного пакета акций Селигдара, находящегося во владении компании Максимус.

Эти меры связаны с делом о мошенничестве с пенсионными фондами, в котором фигурируют мажоритарии золотодобытчика Константин Бейрит и Сергей Васильев, и по сути являются отголосками и продолжением прошлогодней эпопеи, главными лицами которой стали мажоры компании.

Судебное решение сразу же было оспорено в высшей инстанции и пока не вступило в законную силу, так что делать окончательные выводы преждевременно. Тем не менее, наличие корпоративных рисков вряд ли добавляет уверенности инвесторам.

👉 На этом фоне возникает вполне логичный вопрос: если у компании всё так плохо, зачем тогда я прикупил её акции в начале декабря по 36+ руб., спросите вы? Во-первых, для котировок акций Селигдара уровень 35+ руб. - это сильнейшая поддержка, и я не мог не воспользоваться этим прекрасным шансом. Во-вторых, хотя Селигдар (#SELG) продемонстрировал слабые результаты в 2024 году, однако ввод в эксплуатацию золотоизвлекательной фабрики на месторождении Хвойное может существенно улучшить динамику его финансовых показателей в будущем году и позволит выйти на ежегодную добычу золота в 10 тонн.

Ну и конечно же, вместе с позитивными бизнес-планами и прогнозами Селигдара определённая ставка в этой истории делается ещё и на рост цен на золото, которые находятся буквально в шаге от того, чтобы впервые в истории протестировать уровень $3000 за тройскую унцию. А потому даже временные корпоративные неурядицы и весьма не дешёвая себестоимость добычи (по крайней мере, по сравнению с тем же Полюсом) не являются помехой для роста котировок. Если делать ставку на рост производства до 10 тонн золота в год, то расти ещё котировкам есть куда на горизонте ближайших 2-3 лет.

Просто Полюс у меня в портфеле уже есть, да и покупать его было уже дороговато даже в декабре, а вот ставка на Селигдар, на который до последнего времени никто не обращал никакого внимания и не верил в него, начинает себя оправдывать.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и вместо того, чтобы паниковать - всегда действуйте в нужный момент!

©Инвестируй или проиграешь

В 2024 году завершился первый этап долгосрочной Стратегии развития компании, предусматривавший достижение уровня производства в 9 тонн золота и 5 тыс. тонн олова. К сожалению, по факту ни одна из этих целей не была выполнена, и это печалит. И на этом печальном фоне самое время вернуться ровно на три месяца назад и перечитать пост "Селигдар: почему мой ответ нет?".

А тут ещё очередной виток корпоративной эпопеи, вновь напомнивший о себе неделю тому назад, когда Дорогомиловский районный суд Москвы вынес решение об аресте 5,6% акций компании, принадлежащих инвесткомпании Русские Фонды. Целью наложения ареста стало обеспечение гарантии исполнения приговора суда в части гражданского иска, других взысканий или конфискации имущества.Кроме того, суд запретил использование контрольного пакета акций Селигдара, находящегося во владении компании Максимус.

Эти меры связаны с делом о мошенничестве с пенсионными фондами, в котором фигурируют мажоритарии золотодобытчика Константин Бейрит и Сергей Васильев, и по сути являются отголосками и продолжением прошлогодней эпопеи, главными лицами которой стали мажоры компании.

Судебное решение сразу же было оспорено в высшей инстанции и пока не вступило в законную силу, так что делать окончательные выводы преждевременно. Тем не менее, наличие корпоративных рисков вряд ли добавляет уверенности инвесторам.

Ну и конечно же, вместе с позитивными бизнес-планами и прогнозами Селигдара определённая ставка в этой истории делается ещё и на рост цен на золото, которые находятся буквально в шаге от того, чтобы впервые в истории протестировать уровень $3000 за тройскую унцию. А потому даже временные корпоративные неурядицы и весьма не дешёвая себестоимость добычи (по крайней мере, по сравнению с тем же Полюсом) не являются помехой для роста котировок. Если делать ставку на рост производства до 10 тонн золота в год, то расти ещё котировкам есть куда на горизонте ближайших 2-3 лет.

Просто Полюс у меня в портфеле уже есть, да и покупать его было уже дороговато даже в декабре, а вот ставка на Селигдар, на который до последнего времени никто не обращал никакого внимания и не верил в него, начинает себя оправдывать.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍132❤28🔥24🤔13😁2😢1

Мой второй день на Селигдаре: от карьеров до ЗИФ

👨🏻💻 Про первый день моего пребывания на Селигдаре (#SELG) я вчера написал короткую заметку, ну а сегодня пришло время рассказать вам про второй день, в программу которого входило посещение месторождений Рябиновое и Хвойное.

Но обо всём по порядку, в большом лонгриде:

https://smart-lab.ru/blog/1128790.php

❤️ Спасибо за ваши лайки, друзья! Я очень старался над подготовкой этого большого материала.

©Инвестируй или проиграешь

👨🏻💻 Про первый день моего пребывания на Селигдаре (#SELG) я вчера написал короткую заметку, ну а сегодня пришло время рассказать вам про второй день, в программу которого входило посещение месторождений Рябиновое и Хвойное.

Но обо всём по порядку, в большом лонгриде:

https://smart-lab.ru/blog/1128790.php

❤️ Спасибо за ваши лайки, друзья! Я очень старался над подготовкой этого большого материала.

©Инвестируй или проиграешь

smart-lab.ru

Мой второй день на Селигдаре: от карьеров до ЗИФ

Про первый день моего пребывания на Селигдаре я вчера написал короткую заметку , ну а сегодня пришло время рассказать вам

👍141🔥77❤59🤔4

Вторая серия торговой войны взвинтила цены на золото

📈 С начала текущего года стоимость золота успела подорожать на четверть, и сегодня утром котировки в очередной раз переписали свой исторический максимум, достигнув отметки $3357 за унцию. Цена на драгоценный металл растёт как на дрожжах, на фоне опасений банков и хедж-фондов относительно торговой войны между США и Китаем.

🇨🇳 🇺🇸 А ведь первая волна масштабного торгового противостояния между США и Поднебесной началась ещё летом 2018 года . Тогда американский лидер Дональд Трамп объявил о введении таможенных пошлин на продукцию китайской промышленности, мотивируя этот шаг необходимостью защитить внутренний рынок и наказать китайцев за предполагаемые нарушения интеллектуальной собственности.

Не трудно догадаться, что реакция рынка уже тогда была незамедлительной: начался устойчивый подъём цен на золото, который продолжился вплоть до осени 2019 года, пока две страны не пришли к соглашению, позволившему временно урегулировать конфликт и снизить волатильность цен на желтый металл.

❗️ Однако нынешнее положение дел существенно отличается от предыдущего сценария. Во-первых, сейчас ограничения распространяются на весь спектр продукции из Китая, а во-вторых, если ранее Пекин проявлял готовность сразу начать переговоры, то сегодня признаков такой готовности к диалогу уже не наблюдается.

Штаты тоже можно понять: у страны хронический дефицит торгового баланса, поэтому Трамп и предпринял вторую попытку, в попытке переломить эту ситуацию. Первая попытка оказалась неудачной, поскольку её реализация была сорвана пандемией коронавируса COVID-19. Теперь же американский президент решил не откладывать дело в долгий ящик и резко взвинтил тарифы, чтобы ускорить переговорный процесс.

🇨🇳 Здесь важно отметить, что эскалация торгового конфликта между США и Китаем не только усиливает спрос на золото как защитный актив, но и вынуждает китайские власти продолжать политику сокращения долларовых резервов.

Китай владеет американскими гособлигациями на сумму $760 млрд, что почти вдвое меньше, чем на пике в середине прошлого десятилетия. Статистика упрямо указывает на то, что Поднебесная планомерно сокращает долю американских резервов и скупает другие активы, включая #золото. Поэтому не надо быть большим экспертом в этой области, чтобы предположить, что Народный банк Китая и дальше продолжит оставаться одним из ведущих игроков на рынке физического золота, обеспечивая надёжный фундамент для роста его стоимости. Торговая война между США и Китаем — явление серьёзное и продолжительное, и должно обеспечить золоту хорошую долгосрочную поддержку.

👉 В секторе золотодобычи я отдаю предпочтение Полюсу (#PLZL), как эмитенту с самой низкой себестоимостью производства и наилучшими показателями корпоративного управления в отрасли. Правда, после того как бумаги этой компании я продал на хаях, теперь жду коррекции, чтобы рассмотреть своё возвращение обратно в эту историю. И что-то мне подсказывает, что такой шанс однажды предоставится, учитывая, что на горизонте ближайших 2-3 лет нас ждёт снижение добычи (из-за планового падения показателей на крупнейшем месторождении Олимпиада), после чего внимание инвесторов всё больше начнёт переключаться уже на Сухой Лог.

Селигдар (#SELG) на этом фоне может оказаться интересным инвестиционным кейсом в долгосрочной перспективе. Особенно привлекательным моментом для покупки акций может стать снижение их стоимости в район 35-40 руб., где проходит сильный уровень поддержки, и где можно ожидать оживление интереса участников рынка к этим акциям, в том числе и с моей стороны. Ну и ждём благополучного запуска месторождения Хвойное, вслед за которым добыча золота у компании должна вырасти с 7 до 10 тонн в год.

Про ЮГК (#UGLD) я тактично промолчу, но каждое очередное общение с менеджментом компании, какие-то неожиданные допэмиссии и неспособность реализовать обозначенные планы лично меня сильно смущают.

❤️ Не забывайте поставить лайк, если пост оказался для вас полезным и интересным!

©Инвестируй или проиграешь

Не трудно догадаться, что реакция рынка уже тогда была незамедлительной: начался устойчивый подъём цен на золото, который продолжился вплоть до осени 2019 года, пока две страны не пришли к соглашению, позволившему временно урегулировать конфликт и снизить волатильность цен на желтый металл.

Штаты тоже можно понять: у страны хронический дефицит торгового баланса, поэтому Трамп и предпринял вторую попытку, в попытке переломить эту ситуацию. Первая попытка оказалась неудачной, поскольку её реализация была сорвана пандемией коронавируса COVID-19. Теперь же американский президент решил не откладывать дело в долгий ящик и резко взвинтил тарифы, чтобы ускорить переговорный процесс.

Китай владеет американскими гособлигациями на сумму $760 млрд, что почти вдвое меньше, чем на пике в середине прошлого десятилетия. Статистика упрямо указывает на то, что Поднебесная планомерно сокращает долю американских резервов и скупает другие активы, включая #золото. Поэтому не надо быть большим экспертом в этой области, чтобы предположить, что Народный банк Китая и дальше продолжит оставаться одним из ведущих игроков на рынке физического золота, обеспечивая надёжный фундамент для роста его стоимости. Торговая война между США и Китаем — явление серьёзное и продолжительное, и должно обеспечить золоту хорошую долгосрочную поддержку.

Селигдар (#SELG) на этом фоне может оказаться интересным инвестиционным кейсом в долгосрочной перспективе. Особенно привлекательным моментом для покупки акций может стать снижение их стоимости в район 35-40 руб., где проходит сильный уровень поддержки, и где можно ожидать оживление интереса участников рынка к этим акциям, в том числе и с моей стороны. Ну и ждём благополучного запуска месторождения Хвойное, вслед за которым добыча золота у компании должна вырасти с 7 до 10 тонн в год.

Про ЮГК (#UGLD) я тактично промолчу, но каждое очередное общение с менеджментом компании, какие-то неожиданные допэмиссии и неспособность реализовать обозначенные планы лично меня сильно смущают.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍104🔥17❤12

Селигдар - исключение из индекса не помеха

🏛 Московская биржа в минувший четверг сообщила о корректировке базы расчёта индексов Мосбиржи и РТС, исключив из них в том числе и акции золотодобывающей компании Селигдар (#SELG), что у некоторых участников рынка почему-то вызвало необоснованные опасения в отношении котировок акций компании. Давайте разберёмся, как это событие может повлиять на капитализацию компании, и стоит ли вообще акционерам беспокоиться на этот счёт?

💼 Справедливости ради, Московская биржа регулярно проводит ребалансировку своих ключевых индексов. Более того, помимо индексов Мосбиржи и РТС, существуют также индексы широкого рынка и средней/малой капитализации. В последних двух индексах, кстати, позиции Селигдара остались без изменений.

Исключение акций золотодобытчика из индексов Мосбиржи и РТС связано с тем, что их вес в индексах опустился ниже установленного порога, т.е. по большому счёту фактор исключительно технический, а не фундаментальный.

❗️Важно отметить, что в нашей стране включение акций в индексы носит, скорее, имиджевый характер, нежели реальный фактор влияния на капитализацию компании. В отличие от иностранных бирж, объём средств под управлением российских индексных фондов невелик, и смена компонентов индексов практически не воздействует на рыночную стоимость эмитентов. Что вы, собственно, можете видеть по динамике котировок акций Селигдара (#SELG), которые практически не отреагировали на эту новость.

🧐 При анализе перспектив Селигдара лично я уделяю внимание двум основным факторам - ценам на золото и успехам реализации инвестиционной программы, нацеленной на увеличение производства. Всё остальное - вторично!

✔️ Что касается цен на #золото, то в текущих рыночных условиях, несмотря на крепкий рубль, они остаются на высоком уровне. Во втором полугодии мы по-прежнему ожидаем девальвацию рубля, на фоне сезонного спроса на валюту и увеличения дефицита бюджета, и потенциально это создаст предпосылки для роста рублёвых цен на золото и, соответственно, финансовых показателей компании.

Продолжительный рост цен на золото обусловлен фундаментальными изменениями в мировой финансовой системе. В настоящее время наблюдается тенденция к дедолларизации, что сопровождается активным накоплением золотых запасов центральными банками различных государств. Особо заметна позиция Китая, который существенно увеличивает свои золотые резервы.

✔️ Что касается инвестиционной программы, то уже в июле планируется долгожданный запуск золотоизвлекательной фабрики на месторождении «Хвойное». Это позволит увеличить производство золота на треть уже в следующем году, доведя его до 10 тонн. Возможность лично посетить площадку строительства этой фабрики мне представилась в начале весны, впечатления и подробности моего визита представлены здесь.

👉 В общем и целом, к бизнесу Селигдара (#SELG) у меня вопросов нет. Компания завершила 2024 год с рекордными показателями выручки и EBITDA, а ввод фабрики на месторождении «Хвойное» позволит и дальше радовать акционеров положительной динамикой фин. результатов, что обязательно отразится на повышении стоимости акций компании. Поэтому если вы верите в эту историю, то держите бумаги и дальше в своём портфеле, а ребалансировка индексов - это фактор малозначащий, точно вам говорю.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался полезным и интересным.

©Инвестируй или проиграешь

Исключение акций золотодобытчика из индексов Мосбиржи и РТС связано с тем, что их вес в индексах опустился ниже установленного порога, т.е. по большому счёту фактор исключительно технический, а не фундаментальный.

❗️Важно отметить, что в нашей стране включение акций в индексы носит, скорее, имиджевый характер, нежели реальный фактор влияния на капитализацию компании. В отличие от иностранных бирж, объём средств под управлением российских индексных фондов невелик, и смена компонентов индексов практически не воздействует на рыночную стоимость эмитентов. Что вы, собственно, можете видеть по динамике котировок акций Селигдара (#SELG), которые практически не отреагировали на эту новость.

✔️ Что касается цен на #золото, то в текущих рыночных условиях, несмотря на крепкий рубль, они остаются на высоком уровне. Во втором полугодии мы по-прежнему ожидаем девальвацию рубля, на фоне сезонного спроса на валюту и увеличения дефицита бюджета, и потенциально это создаст предпосылки для роста рублёвых цен на золото и, соответственно, финансовых показателей компании.

Продолжительный рост цен на золото обусловлен фундаментальными изменениями в мировой финансовой системе. В настоящее время наблюдается тенденция к дедолларизации, что сопровождается активным накоплением золотых запасов центральными банками различных государств. Особо заметна позиция Китая, который существенно увеличивает свои золотые резервы.

✔️ Что касается инвестиционной программы, то уже в июле планируется долгожданный запуск золотоизвлекательной фабрики на месторождении «Хвойное». Это позволит увеличить производство золота на треть уже в следующем году, доведя его до 10 тонн. Возможность лично посетить площадку строительства этой фабрики мне представилась в начале весны, впечатления и подробности моего визита представлены здесь.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍128❤60🔥32🤔3😱2

2800 пунктов по индексу Мосбиржи: затишье перед бурей?

🤔 Последние пару месяцев индекс Мосбиржи (#micex) торгуется вокруг уровня 2800 пунктов, как будто набираясь сил для последующего рывка. Весь вопрос состоит лишь в том, куда качнётся маятник, и в какую сторону произойдёт этот рывок: вверх или вниз?

Традиционно оставим ответ на этот вопрос на откуп любителям погадать на кофейной гуще, мы же давайте лучше вместе подумаем, в какие активы можно и нужно инвестировать прямо здесь и сейчас, традиционно проанализировав каждый из этих вариантов:

1️⃣Акции

Рынок акций в последнее время продолжает жить своей скучной размеренной жизнью, иногда получая какие-то драйверы для потенциального роста, но потом все эти драйверы каким-то чудесным образом отыгрываются обратно. На сей раз так произошло на рынке нефти, где котировки цен на чёрное золото сначала взлетели до $80+, подогревая в первую очередь акции нефтедобывающих компаний (#ROSN, #SIBN, #TATN, #LKOH), на фоне обострения военного конфликта между Израилем и Ираном, а затем также стремительно откатились обратно, ниже $70 за баррель.

Могу сказать, что по итогам услышанного и увиденного на конфе Смартлаба, не только я сохраняю осторожный позитив в отношении нашего фондового рынка. Скажу даже больше: у некоторых уважаемых людей портфели чуть ли не на 100% забиты под завязку исключительно акциями, в надежде на продолжение тренда по снижение "ключа". Неужели время сыграть all-in пришло?

2️⃣Облигации

Тут вариантов напрашивается ровно два: либо валютные облигации в любом варианте (с надеждой на ослабления рубля во втором полугодии), либо более ли менее надёжные корпоративные истории, доходность по которым выглядит привлекательно, при адекватных рисках. Такие #облигации на нашем рынке есть, может пора написать отдельный пост на эту тему?

Что касается ОФЗ, то складывается ощущение, что текущая доходность ниже 15% на дальнем участке кривой как будто уже сейчас впитала в себя снижение "ключа" и до 19%, и до 18%, и даже до 17%! Рынок уже это отыграл с лихвой, и по текущим ценникам ОФЗ уже не интересны.

3️⃣Золото

С 2022 по 2024 гг. мировые ЦБ демонстрировали более чем двукратный рост спроса на #золото, активно пополняя свои золотые запасы совокупными темпами более 1000 тонн в год. Причём, судя по отраслевым опросам, этот тренд сохранится и дальше, на фоне торговых войн и участившихся конфликтов, а значит серьёзная поддержка золоту обеспечена!

Предпочтение можно отдать рублёвым фондам на золото (#TGLD, #GOLD, #SBGD), купив которые вы получите ещё и валютную переоценку в подарок, если девальвация рубля действительно произойдёт, как мы и ожидаем.

Также можно присматриваться к акциям золотодобывающих компаний - Полюс (#PLZL), ЮГК (#UGLD) и Селигдар (#SELG), которые при достижении моих целевых значений станут интересными для покупок. На сегодняшний день я по-прежнему держу золото через фонд #TGLD, акций золотодобывающих компаний в портфеле сейчас нет.

4️⃣Банковский вклад

Мода на банковские вклады будет постепенно гаснуть, по мере дальнейшего снижения "ключа". Банки открывают их сейчас в основном под доходность ниже 20%, и когда эта цифра будет снижаться всё ниже и ниже, разочарование у любителей депозитов будет только нарастать. И тогда они начнут всерьёз задумываться о более интересных вариантах для вложения своих денежных средств и снова будут поглядывать на фондовый рынок, но будет поздно, ведь к тому моменту наш рынок акций уже улетит далеко вверх, и мы с вами будем фиксировать хорошую доходность, в то время как непрофессионалы только начнут покупать весь этот хайп.

👉 Подводя итог всему вышесказанному резюмируем, что позитивный взгляд в отношении российского рынка акций в инвестиционном сообществе постепенно нарастает, на фоне ожиданий по снижению "ключа". Поэтому любите облигации, цените депозиты, но про акции тоже не забывайте! Через год-два они могут вас очень приятно удивить! Тем более про стратегические задачи на 2030 год мы прекрасно помним :)

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Хорошей вам рабочей недели, друзья!

©Инвестируй или проиграешь

Традиционно оставим ответ на этот вопрос на откуп любителям погадать на кофейной гуще, мы же давайте лучше вместе подумаем, в какие активы можно и нужно инвестировать прямо здесь и сейчас, традиционно проанализировав каждый из этих вариантов:

1️⃣Акции

Рынок акций в последнее время продолжает жить своей скучной размеренной жизнью, иногда получая какие-то драйверы для потенциального роста, но потом все эти драйверы каким-то чудесным образом отыгрываются обратно. На сей раз так произошло на рынке нефти, где котировки цен на чёрное золото сначала взлетели до $80+, подогревая в первую очередь акции нефтедобывающих компаний (#ROSN, #SIBN, #TATN, #LKOH), на фоне обострения военного конфликта между Израилем и Ираном, а затем также стремительно откатились обратно, ниже $70 за баррель.

Могу сказать, что по итогам услышанного и увиденного на конфе Смартлаба, не только я сохраняю осторожный позитив в отношении нашего фондового рынка. Скажу даже больше: у некоторых уважаемых людей портфели чуть ли не на 100% забиты под завязку исключительно акциями, в надежде на продолжение тренда по снижение "ключа". Неужели время сыграть all-in пришло?

2️⃣Облигации

Тут вариантов напрашивается ровно два: либо валютные облигации в любом варианте (с надеждой на ослабления рубля во втором полугодии), либо более ли менее надёжные корпоративные истории, доходность по которым выглядит привлекательно, при адекватных рисках. Такие #облигации на нашем рынке есть, может пора написать отдельный пост на эту тему?

Что касается ОФЗ, то складывается ощущение, что текущая доходность ниже 15% на дальнем участке кривой как будто уже сейчас впитала в себя снижение "ключа" и до 19%, и до 18%, и даже до 17%! Рынок уже это отыграл с лихвой, и по текущим ценникам ОФЗ уже не интересны.

3️⃣Золото

С 2022 по 2024 гг. мировые ЦБ демонстрировали более чем двукратный рост спроса на #золото, активно пополняя свои золотые запасы совокупными темпами более 1000 тонн в год. Причём, судя по отраслевым опросам, этот тренд сохранится и дальше, на фоне торговых войн и участившихся конфликтов, а значит серьёзная поддержка золоту обеспечена!

Предпочтение можно отдать рублёвым фондам на золото (#TGLD, #GOLD, #SBGD), купив которые вы получите ещё и валютную переоценку в подарок, если девальвация рубля действительно произойдёт, как мы и ожидаем.

Также можно присматриваться к акциям золотодобывающих компаний - Полюс (#PLZL), ЮГК (#UGLD) и Селигдар (#SELG), которые при достижении моих целевых значений станут интересными для покупок. На сегодняшний день я по-прежнему держу золото через фонд #TGLD, акций золотодобывающих компаний в портфеле сейчас нет.

4️⃣Банковский вклад

Мода на банковские вклады будет постепенно гаснуть, по мере дальнейшего снижения "ключа". Банки открывают их сейчас в основном под доходность ниже 20%, и когда эта цифра будет снижаться всё ниже и ниже, разочарование у любителей депозитов будет только нарастать. И тогда они начнут всерьёз задумываться о более интересных вариантах для вложения своих денежных средств и снова будут поглядывать на фондовый рынок, но будет поздно, ведь к тому моменту наш рынок акций уже улетит далеко вверх, и мы с вами будем фиксировать хорошую доходность, в то время как непрофессионалы только начнут покупать весь этот хайп.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍174❤37😱5🔥4😢1

Золото vs акции золотодобытчиков: где искать доходность?

👑 Последнее время российский фондовый рынок буквально кипит горячими обсуждениями вокруг перспектив ЮГК, и на фоне визита силовиков в офисы ЮГК, многочисленных обысков и рисков национализации компании Константина Струкова, инвестиционный кейс в акциях ЮГК (#UGLD) буквально за несколько дней превратился из весьма перспективного в крайне токсичный! Увы, в нашей стране так бывает.

Сейчас участники рынка в отношении будущего ЮГК рассматривают самые разнообразные сценарии - от в меру оптимистичных до откровенно мрачных. И пока все спорят и пытаются делать ставки на тот или иной исход, мировые цены на #золото готовят новый рывок. А значит самое время разобраться вместе с вами, как можно сыграть на этом тренде, и в какие активы из золотодобывающего сектора предпочтут переложиться те, кто решил выскочить из горящего корабля под названием ЮГК.

🏅 Главный фаворит среди отечественных золотодобытчиков - это, безусловно, Полюс (#PLZL). Будучи безоговорочным и недосягаемым лидером в отрасли по объёмам добычи, компания возобновила соблюдение див. политики и по-прежнему славится самой низкой себестоимостью в мире.

Но даже здесь не всё так идеально: компания анонсировала сокращение производства золота на -15% на этот год, а также 2026 и 2027 гг., а также значительный рост затрат на унцию драгметалла. При этом акции Полюса сейчас торгуются вблизи своих исторических максимумов, что отбивает желание покупать их прямо здесь и сейчас. Хотя долгосрочные планы к 2030 году у компании рисуются самые радужные: она нацелена на удвоение производства и достижение амбициозного уровня в 186,6 тонн (по итогам 2024 года компанией было добыто 98,0 тонн), за счёт реализации проекта Сухой Лог, на который делается большая ставка.

🏅 Есть ещё компания Селигдар (#SELG), которая с одной стороны звезд с неба не хватает и пока находится в тени широкого круга частных инвесторов, однако с другой - компания завершила 2024 год с рекордными показателями выручки и EBITDA, и ставку здесь можно сделать на ввод фабрики на месторождении «Хвойное», что должно позволить и дальше радовать акционеров положительной динамикой фин. результатов. В этом случае и здесь можно будет рассчитывать на рост стоимости акций компании, однако это тоже долгосрочная история.

🎗 Складывается впечатление, что на этом фоне интереснее выглядит идея инвестировать непосредственно в физическое золото. К тому же, свежая статистика Всемирного золотого совета показывает, что в мае центробанки разных стран увеличили свои золотые резервы ещё на 20 тонн. Да и в целом, с 2022 по 2024 гг. мировые ЦБ демонстрировали более чем двукратный рост спроса на золото, активно пополняя свои золотые запасы совокупными темпами более 1000 тонн в год - об этом мы с вами немного порассуждали в конце июня, когда анализировали, на какие активы сделать ставку во втором полугодии и почему.

На этом фоне возникает логичный вопрос: зачем центробанки скупают золото по рекордным ценам?

1️⃣ Во-первых, цены на жёлтый металл могут продолжить рост и в очередной раз переписать исторический максимум, ведь если учесть инфляцию, то абсолютный ценовой рекорд ($3500 за унцию) всё ещё не достигнут.

2️⃣ Во-вторых, геополитическая напряжённость никуда не исчезла, и золото остаётся одним из самых надежных активом-убежищем.

3️⃣ В-третьих, американская валюта продолжает год от года терять позиции относительно основных валют мира, и именно золото традиционно воспринимается инвесторами как альтернатива доллару.

👉 Подводя итог всему вышесказанному подытожим, что золото выглядит привлекательным объектом для инвестиций, и если ориентироваться на цены в рублёвом выражении, то #GLDRUB_TOM при ценнике ниже 8000 руб. выглядит привлекательным объектом для инвестиций.

Предпочтение можно отдать рублёвым фондам на золото (#TGLD, #GOLD, #SBGD), купив которые вы получите ещё и валютную переоценку в подарок, если девальвация рубля действительно произойдёт во втором полугодии текущего года, как мы и ожидаем.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк!

©Инвестируй или проиграешь

Сейчас участники рынка в отношении будущего ЮГК рассматривают самые разнообразные сценарии - от в меру оптимистичных до откровенно мрачных. И пока все спорят и пытаются делать ставки на тот или иной исход, мировые цены на #золото готовят новый рывок. А значит самое время разобраться вместе с вами, как можно сыграть на этом тренде, и в какие активы из золотодобывающего сектора предпочтут переложиться те, кто решил выскочить из горящего корабля под названием ЮГК.

Но даже здесь не всё так идеально: компания анонсировала сокращение производства золота на -15% на этот год, а также 2026 и 2027 гг., а также значительный рост затрат на унцию драгметалла. При этом акции Полюса сейчас торгуются вблизи своих исторических максимумов, что отбивает желание покупать их прямо здесь и сейчас. Хотя долгосрочные планы к 2030 году у компании рисуются самые радужные: она нацелена на удвоение производства и достижение амбициозного уровня в 186,6 тонн (по итогам 2024 года компанией было добыто 98,0 тонн), за счёт реализации проекта Сухой Лог, на который делается большая ставка.

На этом фоне возникает логичный вопрос: зачем центробанки скупают золото по рекордным ценам?

1️⃣ Во-первых, цены на жёлтый металл могут продолжить рост и в очередной раз переписать исторический максимум, ведь если учесть инфляцию, то абсолютный ценовой рекорд ($3500 за унцию) всё ещё не достигнут.

2️⃣ Во-вторых, геополитическая напряжённость никуда не исчезла, и золото остаётся одним из самых надежных активом-убежищем.

3️⃣ В-третьих, американская валюта продолжает год от года терять позиции относительно основных валют мира, и именно золото традиционно воспринимается инвесторами как альтернатива доллару.

Предпочтение можно отдать рублёвым фондам на золото (#TGLD, #GOLD, #SBGD), купив которые вы получите ещё и валютную переоценку в подарок, если девальвация рубля действительно произойдёт во втором полугодии текущего года, как мы и ожидаем.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

1👍135❤26🔥13