📣 Глава «Открытие» Михаил Задорнов в интервью «РБК» рассказал об основных трендах в российской банковской отрасли, основные тезисы которого я предлагаю вашему вниманию:

✔️ ЦБ России в отличие от Центробанка США не может ждать, когда инфляция выйдет из-под контроля, и ему приходится быстро повышать ключевую ставку. Это вызвано спецификой стран с развивающейся экономикой.

✔️ Во втором полугодии чистые процентные доходы банков замедлят рост на фоне удорожания стоимости фондирования.

✔️ Летом 2022 года можно ожидать снижение ключевой ставки ЦБ, на фоне снижения инфляции.

✔️ Доля просроченной задолженности по розничному портфелю банков сейчас ниже, чем до пандемии. Не следует верить СМИ, которые нагнетают панику по этому вопросу.

✔️ Рост ключевой ставки ЦБ увеличивает привлекательность банковских депозитов, однако население уже “распробовало” инструменты фондового рынка и понимает, что на акциях и ETF можно заработать существенно больше, поэтому рост ключевой ставки не остановит частных инвесторов от покупки ценных бумаг.

✔️ При росте ВВП более 2,5% мы будем наблюдать рост реальных располагаемых доходов населения. Этого не хватало в период с 2010 по 2019 гг., когда экономика роста в среднем на 1% в год.

✔️ Поскольку на 2021-2022 гг. рост ВВП ожидается более 2,5%, то рост реальных доходов населения позволит людям больше потреблять товаров и услуг, в том числе за счёт кредитов, что не может не радовать банкиров.

❓Что мы имеем в сухом остатке?

1️⃣ Отечественные банки продемонстрируют высокий темп роста бизнеса по итогам года и завершат отчетный период с рекордной прибылью, что позволим им анонсировать рекордные дивиденды.

2️⃣ В следующем году мы не увидим столь высокого темпа роста операционных доходов на фоне удорожания фондирования и ужесточения регуляторных требований по розничному кредитованию.

👉 Я продолжаю крепко держать бумаги Сбера и ВТБ в своём портфеле в расчёте на рекордные дивиденды по итогам года.

#SBER #VTBR

✔️ ЦБ России в отличие от Центробанка США не может ждать, когда инфляция выйдет из-под контроля, и ему приходится быстро повышать ключевую ставку. Это вызвано спецификой стран с развивающейся экономикой.

✔️ Во втором полугодии чистые процентные доходы банков замедлят рост на фоне удорожания стоимости фондирования.

✔️ Летом 2022 года можно ожидать снижение ключевой ставки ЦБ, на фоне снижения инфляции.

✔️ Доля просроченной задолженности по розничному портфелю банков сейчас ниже, чем до пандемии. Не следует верить СМИ, которые нагнетают панику по этому вопросу.

✔️ Рост ключевой ставки ЦБ увеличивает привлекательность банковских депозитов, однако население уже “распробовало” инструменты фондового рынка и понимает, что на акциях и ETF можно заработать существенно больше, поэтому рост ключевой ставки не остановит частных инвесторов от покупки ценных бумаг.

✔️ При росте ВВП более 2,5% мы будем наблюдать рост реальных располагаемых доходов населения. Этого не хватало в период с 2010 по 2019 гг., когда экономика роста в среднем на 1% в год.

✔️ Поскольку на 2021-2022 гг. рост ВВП ожидается более 2,5%, то рост реальных доходов населения позволит людям больше потреблять товаров и услуг, в том числе за счёт кредитов, что не может не радовать банкиров.

❓Что мы имеем в сухом остатке?

1️⃣ Отечественные банки продемонстрируют высокий темп роста бизнеса по итогам года и завершат отчетный период с рекордной прибылью, что позволим им анонсировать рекордные дивиденды.

2️⃣ В следующем году мы не увидим столь высокого темпа роста операционных доходов на фоне удорожания фондирования и ужесточения регуляторных требований по розничному кредитованию.

👉 Я продолжаю крепко держать бумаги Сбера и ВТБ в своём портфеле в расчёте на рекордные дивиденды по итогам года.

#SBER #VTBR

РБК

Михаил Задорнов — РБК: «Нельзя уподобляться советскому Политбюро»

Глава «Открытия» Михаил Задорнов в интервью РБК рассказал, что сдерживает рост российской экономики, как банк готовится к приватизации и вернется ли население с фондового рынка во вклады

❗️ИНТЕРФАКС. ВЛАСТИ И МАЙНИНГ ОБСУЖДАЮТ КОЭФФИЦИЕНТ К НАЛОГУ НА ПРИБЫЛЬ: ЧЕМ ВЫШЕ ДИВИДЕНДЫ И НИЖЕ CAPEX, ТЕМ ВЫШЕ НАЛОГ - ИСТОЧНИКИ

🙈 Товарищи, мне кажется или маразм крепчает??

🙈 Товарищи, мне кажется или маразм крепчает??

Феерия в ценах на европейский газ продолжается!

📈 На вчерашних торгах котировки на хабе TTF в моменте вплотную приближались к $1000 за тысячу кубометров, и им не хватило буквально пары шагов для покорения этой отметки.

😳 Хотя и без этого мы стали свидетелями исторического максимума, а рост цен просто будоражит воображение: ещё в июне 2020 года котировки едва превышали $40 за тысячу кубометров, а сейчас ценник вырос практически в 25 раз!!!

Специально для тех, кто не совсем понимает, почему так скромно реагируют на эту новость акции Газпрома, пресс-секретарь президента РФ Дмитрий Песков вчера дал свой комментарий на этот счёт, заявив буквально следующее:

👨🏻💼 "К России эти процессы не имеют никакого отношения. Спотовые цены на газ не влияют на цены на трубный газ, и получатели трубного газа в Европе не подвержены этой высокой волатильности, потому что там цена рассчитывается по другой формуле. Поэтому в данном случае эти колебания цены и резкие скачки до нас дойти не могут".

При этом, по мнению Пескова, скорейший ввод в эксплуатацию "Северного потока-2" сбалансирует цены на природный газ в Европе, в том числе и на спотовом рынке.

👉 Спешу отметить, что Дмитрий Песков всё-таки немного (или много) лукавит, не признавая влияние спотовых цен на финансовое положение Газпрома. Во время анализа недавней телеконференции нашего газового монополиста мы видели радостные лица топ-менеджмента и неоднократное упоминание высоких цен на европейском рынке, да и в презентации Газпрома к полугодовой отчётности вы можете увидеть этот радостный график.

То, что Газпром сейчас законтрактован по ценам гораздо ниже текущих - это факт. Но уж такова специфика рынка, и не надо смотреть в зеркало заднего вида (как и в случае с мультипликаторами). Обратите внимание лучше на лобовое стекло, картинка там куда краше! И для Газпрома с НОВАТЭКом в том числе!

#GAZP #NVTK

📈 На вчерашних торгах котировки на хабе TTF в моменте вплотную приближались к $1000 за тысячу кубометров, и им не хватило буквально пары шагов для покорения этой отметки.

😳 Хотя и без этого мы стали свидетелями исторического максимума, а рост цен просто будоражит воображение: ещё в июне 2020 года котировки едва превышали $40 за тысячу кубометров, а сейчас ценник вырос практически в 25 раз!!!

Специально для тех, кто не совсем понимает, почему так скромно реагируют на эту новость акции Газпрома, пресс-секретарь президента РФ Дмитрий Песков вчера дал свой комментарий на этот счёт, заявив буквально следующее:

👨🏻💼 "К России эти процессы не имеют никакого отношения. Спотовые цены на газ не влияют на цены на трубный газ, и получатели трубного газа в Европе не подвержены этой высокой волатильности, потому что там цена рассчитывается по другой формуле. Поэтому в данном случае эти колебания цены и резкие скачки до нас дойти не могут".

При этом, по мнению Пескова, скорейший ввод в эксплуатацию "Северного потока-2" сбалансирует цены на природный газ в Европе, в том числе и на спотовом рынке.

👉 Спешу отметить, что Дмитрий Песков всё-таки немного (или много) лукавит, не признавая влияние спотовых цен на финансовое положение Газпрома. Во время анализа недавней телеконференции нашего газового монополиста мы видели радостные лица топ-менеджмента и неоднократное упоминание высоких цен на европейском рынке, да и в презентации Газпрома к полугодовой отчётности вы можете увидеть этот радостный график.

То, что Газпром сейчас законтрактован по ценам гораздо ниже текущих - это факт. Но уж такова специфика рынка, и не надо смотреть в зеркало заднего вида (как и в случае с мультипликаторами). Обратите внимание лучше на лобовое стекло, картинка там куда краше! И для Газпрома с НОВАТЭКом в том числе!

#GAZP #NVTK

{kind=link}

🤦 В понедельник, 20 сентября, финансовые рынки ожидает паника?!

🏗 Один из крупнейших китайских застройщиков, Evergrande, находится в шаге от банкротства.

❓Почему мы, частные инвесторы из России, должны беспокоиться об этой ситуации?

💼 Всё дело в том, что долг компании составляет $305 млрд (мировой рекорд) и её кредиторами являются китайские, европейские, американские банки и инвестиционные фонды, которые выдавали компании кредиты и покупали её облигации.

🧮 Накануне международное рейтинговое агентство S&P понизило рейтинг китайского застройщика до уровня "СС", что означает преддефолтное состояние компании.

📣 "Мы понизили рейтинг Evergrande, поскольку ликвидность компании кажется истощенной. Таким образом, мы считаем, что риск неплатежей чрезвычайно высок и в конечном итоге может привести к реструктуризации долга, а это означает, что сценарий дефолта практически неизбежен", - отмечается в пресс-релизе агентства S&P.

📉 Если компания объявит дефолт по своим обязательствам в грядущий понедельник, то может повториться ситуация, аналогичная Lehman Brothers в сентябре 2008 года, когда банкротство пятого по размеру активов американского банка спровоцировало масштабные распродажи на биржах по всему миру.

🇨🇳 Компания обратилась к правительству Китая за помощью, и сегодня были первые переговоры, которые не увенчались успехом. Завтра ожидается новый раунд переговоров.

🤔 Чем завершится ситуация мы с вами не знаем. Но очень хотелось бы, чтобы всё завершилось хеппи-эндом, но учитывать возможные риски мы с вами обязаны.

🏗 Один из крупнейших китайских застройщиков, Evergrande, находится в шаге от банкротства.

❓Почему мы, частные инвесторы из России, должны беспокоиться об этой ситуации?

💼 Всё дело в том, что долг компании составляет $305 млрд (мировой рекорд) и её кредиторами являются китайские, европейские, американские банки и инвестиционные фонды, которые выдавали компании кредиты и покупали её облигации.

🧮 Накануне международное рейтинговое агентство S&P понизило рейтинг китайского застройщика до уровня "СС", что означает преддефолтное состояние компании.

📣 "Мы понизили рейтинг Evergrande, поскольку ликвидность компании кажется истощенной. Таким образом, мы считаем, что риск неплатежей чрезвычайно высок и в конечном итоге может привести к реструктуризации долга, а это означает, что сценарий дефолта практически неизбежен", - отмечается в пресс-релизе агентства S&P.

📉 Если компания объявит дефолт по своим обязательствам в грядущий понедельник, то может повториться ситуация, аналогичная Lehman Brothers в сентябре 2008 года, когда банкротство пятого по размеру активов американского банка спровоцировало масштабные распродажи на биржах по всему миру.

🇨🇳 Компания обратилась к правительству Китая за помощью, и сегодня были первые переговоры, которые не увенчались успехом. Завтра ожидается новый раунд переговоров.

🤔 Чем завершится ситуация мы с вами не знаем. Но очень хотелось бы, чтобы всё завершилось хеппи-эндом, но учитывать возможные риски мы с вами обязаны.

{kind=link}

🧑🏽💻 Очень интересное и познавательное интервью с участием руководителя отдела по работе с инвесторами Globaltrans вчера организовал и провёл Тимофей Мартынов, за что ему отдельное спасибо.

👉 Всем акционерам обязательно к просмотру! Очень много полезной информации, любопытных фактов, нюансов ценообразования и прогнозов относительно ближайшего будущего компании.

#GLTR

👉 Всем акционерам обязательно к просмотру! Очень много полезной информации, любопытных фактов, нюансов ценообразования и прогнозов относительно ближайшего будущего компании.

#GLTR

YouTube

Дивидендный локомотив Globaltrans: полный разбор компании и отрасли

Внимание! Данный материал предназначен для частных инвесторов и не может быть процитирован в СМИ про просьбе компании Globaltrans!

В ходе прямого эфира на ваши вопросы отвечал Михаил Перестюк, руководитель отдела по работе с инвесторами

Читайте все новости…

В ходе прямого эфира на ваши вопросы отвечал Михаил Перестюк, руководитель отдела по работе с инвесторами

Читайте все новости…

❓ Фондовый рынок какой страны с начала 2021 года демонстрирует наибольшую доходность в процентном выражении?

Anonymous Quiz

53%

Россия

17%

США

16%

Монголия

3%

Китай

11%

Гваделупа

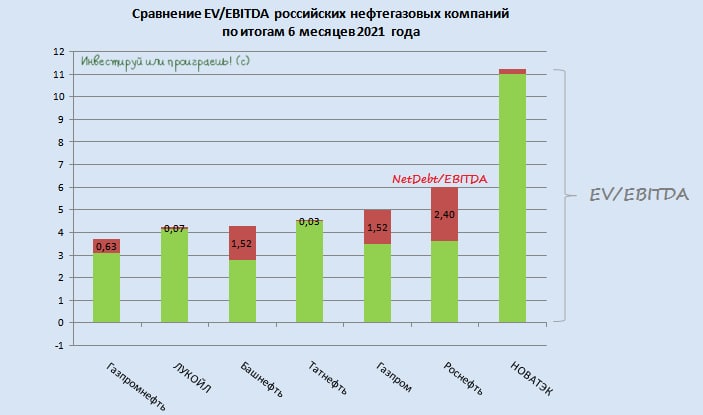

📊 По итогам сравнительного анализа полугодовых финансовых результатов российских компаний мы можем сделать вывод, что сейчас самой недооценённой компанией по мультипликатору EV/EBITDA продолжает оставаться Газпромнефть (3,7х), в то время как НОВАТЭК на правах растущей компании по-прежнему оценивается выше 10х. Что, впрочем, не означает, что акции НОВАТЭКа не достойны попадания в наши инвестиционные портфели.

👉 Вслед за электрогенерацией в нашем премиум-канале мы с вами разобрали текущую ситуацию в нефтегазовом секторе. А также из последнего - "прожарили" ЛСР, Казаньоргсинтез и ЕМС.

Добро пожаловать, если вы ещё не с нами!

#SIBN #LKOH #BANE #TATN #GAZP #ROSN #NVTK

👉 Вслед за электрогенерацией в нашем премиум-канале мы с вами разобрали текущую ситуацию в нефтегазовом секторе. А также из последнего - "прожарили" ЛСР, Казаньоргсинтез и ЕМС.

Добро пожаловать, если вы ещё не с нами!

#SIBN #LKOH #BANE #TATN #GAZP #ROSN #NVTK

{kind=link}

📣 Глава Центробанка России Эльвира Набиуллина дала интервью агентству «РБК», основные тезисы которого я предлагаю вашему вниманию:

🔸 Инфляция находится на пиковых значениях и в 4 кв. 2021 года ожидается снижение.

🔸 Когда в 2020 году ЦБ снижал ключевую ставку, то не ожидал быстрого восстановления экономики, которое перейдёт в быстрый рост инфляции.

🔸 Рост ставок оказывает влияние на экономику и инфляцию не сразу, а примерно через полгода.

🔸 Текущий уровень вакцинации населения в России не достаточный для ускорения экономического роста.

🔸 Пандемический кризис не связан с экономическим циклом. В будущем нас ожидает именно экономический кризис из-за высокой долговой нагрузки бизнеса во многих странах. Теоретически этот кризис может случиться в 2023 году.

🔸 В России будет постепенно увеличивать доля евро, и сокращаться доля доллара, как в резервах Минфина и ЦБ, так и во внешнеэкономической деятельности бизнеса.

🔸 Нерезиденты проявляют высокий интерес к среднесрочным и долгосрочным ОФЗ, на фоне разницы процентных ставок ЦБ РФ и ФРС США.

🔸 С 1 октября регулятор увеличит надбавки по потребительским кредитам, чтобы не допустить пузыря в этом сегменте. Ранее, 1 июля ЦБ также увеличивал нормативы для банков.

🔸 На ипотечном рынке ещё нет пузыря, но он может случиться.

🔸 Центробанк планирует как можно быстрее провести IPO Банка Открытие и не собирается продавать свой пакет акций в Мосбирже.

❓Что мы имеем в сухом остатке?

1️⃣ Нерезиденты готовы увеличивать долю ОФЗ в своих портфелях, что позитивно для курса рубля.

2️⃣ ЦБ шаг за шагом ограничивает рост потребительского кредитования, что негативно для банков, в первую очередь TCS Group.

3️⃣ Нельзя исключать варианта введения ограничений по выдаче ипотечных займов в будущем, поскольку рынок приближается к точке “перегрева”.

👉 ЦБ начинает потихоньку “закручивать гайки”, и это обязательно приведет к снижению темпов роста бизнеса в будущем году.

Ну а этот год банкиры наверняка завершат с рекордной чистой прибылью, что позволяет рассчитывать на рост капитализации Сбера и ВТБ до весны 2022 года, когда будут опубликованы годовые финансовые отчёты по МСФО, и рекордные дивиденды 2021.

#SBER #VTBR

🔸 Инфляция находится на пиковых значениях и в 4 кв. 2021 года ожидается снижение.

🔸 Когда в 2020 году ЦБ снижал ключевую ставку, то не ожидал быстрого восстановления экономики, которое перейдёт в быстрый рост инфляции.

🔸 Рост ставок оказывает влияние на экономику и инфляцию не сразу, а примерно через полгода.

🔸 Текущий уровень вакцинации населения в России не достаточный для ускорения экономического роста.

🔸 Пандемический кризис не связан с экономическим циклом. В будущем нас ожидает именно экономический кризис из-за высокой долговой нагрузки бизнеса во многих странах. Теоретически этот кризис может случиться в 2023 году.

🔸 В России будет постепенно увеличивать доля евро, и сокращаться доля доллара, как в резервах Минфина и ЦБ, так и во внешнеэкономической деятельности бизнеса.

🔸 Нерезиденты проявляют высокий интерес к среднесрочным и долгосрочным ОФЗ, на фоне разницы процентных ставок ЦБ РФ и ФРС США.

🔸 С 1 октября регулятор увеличит надбавки по потребительским кредитам, чтобы не допустить пузыря в этом сегменте. Ранее, 1 июля ЦБ также увеличивал нормативы для банков.

🔸 На ипотечном рынке ещё нет пузыря, но он может случиться.

🔸 Центробанк планирует как можно быстрее провести IPO Банка Открытие и не собирается продавать свой пакет акций в Мосбирже.

❓Что мы имеем в сухом остатке?

1️⃣ Нерезиденты готовы увеличивать долю ОФЗ в своих портфелях, что позитивно для курса рубля.

2️⃣ ЦБ шаг за шагом ограничивает рост потребительского кредитования, что негативно для банков, в первую очередь TCS Group.

3️⃣ Нельзя исключать варианта введения ограничений по выдаче ипотечных займов в будущем, поскольку рынок приближается к точке “перегрева”.

👉 ЦБ начинает потихоньку “закручивать гайки”, и это обязательно приведет к снижению темпов роста бизнеса в будущем году.

Ну а этот год банкиры наверняка завершат с рекордной чистой прибылью, что позволяет рассчитывать на рост капитализации Сбера и ВТБ до весны 2022 года, когда будут опубликованы годовые финансовые отчёты по МСФО, и рекордные дивиденды 2021.

#SBER #VTBR

РБК

Эльвира Набиуллина — РБК: «Этот кризис не связан с экономическим циклом»

Глава ЦБ Эльвира Набиуллина в интервью РБК рассказала, какова вероятность глобального кризиса, в чем суть гармонизации политики с Белоруссией, как ЦБ ответит на критику банков по экосистемам и зачем

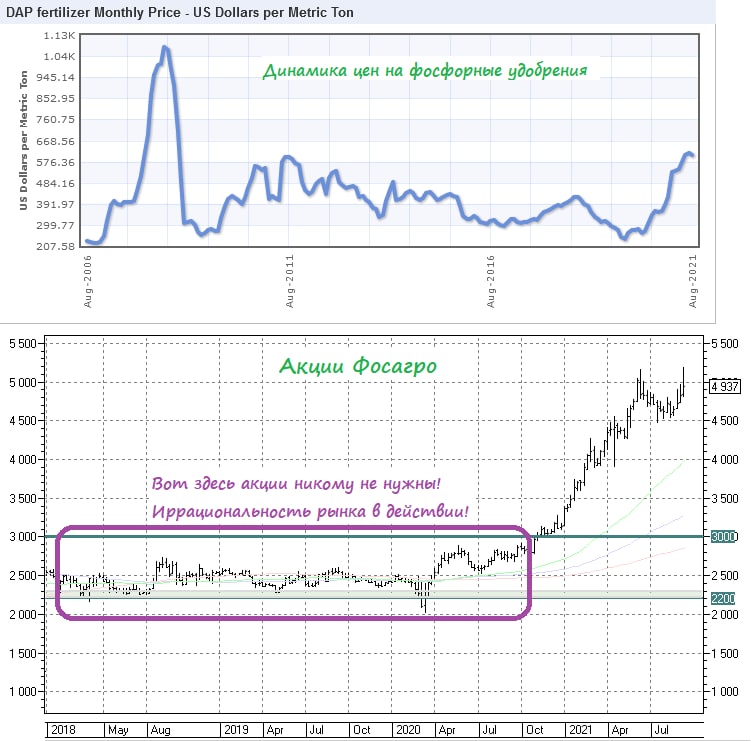

❓Меня часто спрашивают, а не пора ли фиксировать прибыль по акциям Фосагро?

И вряд ли я кого-то удивлю, если отвечу, что однозначного ответа здесь нет и быть не может. Инвестиции – это свобода взглядов, индивидуальные стратегии у каждого из нас и взгляды на перспективу тех или иных эмитентов, представленных на бирже.

🤦♂️ В те времена, когда я планомерно и спокойно строил свою долгосрочную позицию в Фосагро в диапазоне 2200-2500 рублей за акцию, эти бумаги были никому не нужны, а в комментариях мои идеи и взгляды периодически попадали под критику. С таким акцентом, что удобрения не являются циклическим сектором в принципе, а эти смешные дивиденды – курам на смех. При этом инвестиционный горизонт подобного рода критиков не позволял им почему-то тогда просто заглянуть в презентации Фосагро и увидеть, что окончание масштабных и затратных инвестпрограмм уже не за горами, а значит финансовые показатели компании получат хороший толчок для роста.

📈 И в первую очередь, на сокращение капексов должен был отреагировать (и отреагировал!) свободный денежный поток (FCF), который с момента своего отрицательного значения в 2017 году (-4,4 млрд руб.) непрерывно прибавляет год от года, достигнув уже 50 млрд руб. по итогам последних 12 месяцев.

💰 Да, кстати, новая редакция дивидендной политики компании, которая теперь опирается на FCF, уже тогда должна была стать сигналом, что компания планирует охотно делиться с акционерами своей прибылью, отблагодарив их за многолетнее терпение. И сейчас мы видим эту благодарность как в виде котировок акций Фосагро, которые резко вспорхнули до 5000 рублей, на фоне самого настоящего ралли на рынке фосфорных удобрений, обновивших свои 13-летние максимумы, и нарастающих с каждым годом дивидендов компании. Так всё-таки это циклический сектор или нет?

Здесь конечно стоит вспомнить про ралли на других сопутствующих рынках, которое оказывает большое влияние и на рынок удобрений. Возможно, я кого-то удивлю, но при производстве удобрений в качестве сырья используются аммиак, фосфориты, сера и газ (особенно карбамид-фосфорные продукты) – и резкий рост цен на это сырьё также стал одним из ключевых факторов высоких цен на удобрения.

💪 Так или иначе, сейчас мы имеем прекрасную конъюнктуру на рынке удобрений, которая автоматически рисует очень заманчивую дивидендную картину в случае с Фосагро. А сильные финансовые результаты компании за 1 полугодие 2021 года наверняка найдут своё продолжение и во втором полугодии. Продавать бумаги на этом фоне на мой взгляд представляется чем-то преждевременным и даже недальновидным, да и ради чего было это многолетнее ожидание?

❗️Если же конъюнктура рынка начнёт ухудшаться, вместе с дивидендными раскладами, то я буду корректировать свои инвестиционные взгляды в отношении Фосагро, и подписчики премиум-канала всегда узнают первыми, когда я задумаюсь о выходе из позиции. Которая, к слову говоря, сейчас №2 в моём портфеле (с долей 5,7%).

#PHOR

И вряд ли я кого-то удивлю, если отвечу, что однозначного ответа здесь нет и быть не может. Инвестиции – это свобода взглядов, индивидуальные стратегии у каждого из нас и взгляды на перспективу тех или иных эмитентов, представленных на бирже.

🤦♂️ В те времена, когда я планомерно и спокойно строил свою долгосрочную позицию в Фосагро в диапазоне 2200-2500 рублей за акцию, эти бумаги были никому не нужны, а в комментариях мои идеи и взгляды периодически попадали под критику. С таким акцентом, что удобрения не являются циклическим сектором в принципе, а эти смешные дивиденды – курам на смех. При этом инвестиционный горизонт подобного рода критиков не позволял им почему-то тогда просто заглянуть в презентации Фосагро и увидеть, что окончание масштабных и затратных инвестпрограмм уже не за горами, а значит финансовые показатели компании получат хороший толчок для роста.

📈 И в первую очередь, на сокращение капексов должен был отреагировать (и отреагировал!) свободный денежный поток (FCF), который с момента своего отрицательного значения в 2017 году (-4,4 млрд руб.) непрерывно прибавляет год от года, достигнув уже 50 млрд руб. по итогам последних 12 месяцев.

💰 Да, кстати, новая редакция дивидендной политики компании, которая теперь опирается на FCF, уже тогда должна была стать сигналом, что компания планирует охотно делиться с акционерами своей прибылью, отблагодарив их за многолетнее терпение. И сейчас мы видим эту благодарность как в виде котировок акций Фосагро, которые резко вспорхнули до 5000 рублей, на фоне самого настоящего ралли на рынке фосфорных удобрений, обновивших свои 13-летние максимумы, и нарастающих с каждым годом дивидендов компании. Так всё-таки это циклический сектор или нет?

Здесь конечно стоит вспомнить про ралли на других сопутствующих рынках, которое оказывает большое влияние и на рынок удобрений. Возможно, я кого-то удивлю, но при производстве удобрений в качестве сырья используются аммиак, фосфориты, сера и газ (особенно карбамид-фосфорные продукты) – и резкий рост цен на это сырьё также стал одним из ключевых факторов высоких цен на удобрения.

💪 Так или иначе, сейчас мы имеем прекрасную конъюнктуру на рынке удобрений, которая автоматически рисует очень заманчивую дивидендную картину в случае с Фосагро. А сильные финансовые результаты компании за 1 полугодие 2021 года наверняка найдут своё продолжение и во втором полугодии. Продавать бумаги на этом фоне на мой взгляд представляется чем-то преждевременным и даже недальновидным, да и ради чего было это многолетнее ожидание?

❗️Если же конъюнктура рынка начнёт ухудшаться, вместе с дивидендными раскладами, то я буду корректировать свои инвестиционные взгляды в отношении Фосагро, и подписчики премиум-канала всегда узнают первыми, когда я задумаюсь о выходе из позиции. Которая, к слову говоря, сейчас №2 в моём портфеле (с долей 5,7%).

#PHOR

{kind=link}

🤬🤬🤬Я почти уверен, что мой сегодняшний пост вновь вызовет массу комментариев, как и предыдущий на эту же тему. Но те инициативы, которые я продолжаю наблюдать от нашего Минфина вызывают у меня, мягко говоря, сильное удивление. Я бы даже сказал возмущение.

📑 Итак, согласно последним данным, Минфин России подготовил законопроект о ретроспективном повышении налога на прибыль для компаний, которые за последние пять лет направляли на дивиденды больше, чем инвестировали. Он предполагает, что для этих компаний ставка налога может вырасти с 20% до 25–30%.

🤦♂️ Понимаете, да? Согласно предложению Минфина, для определения применимой ставки используются показатели компании (дивиденды, инвестиции, амортизация) за прошедшие пять лет. Что нарушает основополагающий принцип российского налогового законодательства, который предполагает, что «закон обратной силы не имеет». Оказывается, в нашей стране имеет! #роиссявперде

💣 Ассоциация предприятий чёрной металлургии «Русская Сталь» по горячим следам тезисно изложила, какие риски могут нести подобного рода инициативы как для представителей сектора, так и для российской экономики в целом. Больно читать прям, честное слово:

1️⃣ Предлагаемая норма ухудшит положение налогоплательщиков, поскольку ставит их перед фактом изменения налоговой ставки. В результате это приведет к снижению инвестиций, так как те проекты, которые выглядят привлекательно в текущих условиях, не пройдут отбор из-за роста налогового бремени. Также существует риск невозможности реализации бизнесом ранее взятых на себя инвестиционных обязательств, изначально базировавшихся на расчётах, предусматривающих совершенно другие финансовые показатели.

2️⃣ Предлагаемое решение не определяет порядок его применения к холдинговым компаниям. Нет ясности, каким образом будет производиться учёт уплаты дивидендов и вложений, сделанных отдельными юридическими лицами компании, что может ограничить переток инвестиций внутри группы и снизить их эффективность.

3️⃣ В целом предлагаемая норма нарушает фундаментальный принцип рыночной экономики – свободы распоряжения собственниками своими средствами после уплаты налогов в пользу государства, что может привести к ухудшению инвестиционного климата в экономике и невозможности долгосрочного планирования для инвесторов. Как следствие, это приведёт к оттоку инвестиций и дестабилизации фондового рынка. Мера также ограничит свободный переток финансов между различными отраслями экономики России.

❗️ В связи с вышеизложенным Ассоциация «Русская Сталь» призывает представителей Правительства РФ рассмотреть все аспекты этой проблемы с учетом интересов развития бизнеса и разработать меры, стимулирующие инвестиции, а не принуждать к ним. Как не раз показала мировая практика, принуждение к этому является контрпродуктивным.

📑 Итак, согласно последним данным, Минфин России подготовил законопроект о ретроспективном повышении налога на прибыль для компаний, которые за последние пять лет направляли на дивиденды больше, чем инвестировали. Он предполагает, что для этих компаний ставка налога может вырасти с 20% до 25–30%.

🤦♂️ Понимаете, да? Согласно предложению Минфина, для определения применимой ставки используются показатели компании (дивиденды, инвестиции, амортизация) за прошедшие пять лет. Что нарушает основополагающий принцип российского налогового законодательства, который предполагает, что «закон обратной силы не имеет». Оказывается, в нашей стране имеет! #роиссявперде

💣 Ассоциация предприятий чёрной металлургии «Русская Сталь» по горячим следам тезисно изложила, какие риски могут нести подобного рода инициативы как для представителей сектора, так и для российской экономики в целом. Больно читать прям, честное слово:

1️⃣ Предлагаемая норма ухудшит положение налогоплательщиков, поскольку ставит их перед фактом изменения налоговой ставки. В результате это приведет к снижению инвестиций, так как те проекты, которые выглядят привлекательно в текущих условиях, не пройдут отбор из-за роста налогового бремени. Также существует риск невозможности реализации бизнесом ранее взятых на себя инвестиционных обязательств, изначально базировавшихся на расчётах, предусматривающих совершенно другие финансовые показатели.

2️⃣ Предлагаемое решение не определяет порядок его применения к холдинговым компаниям. Нет ясности, каким образом будет производиться учёт уплаты дивидендов и вложений, сделанных отдельными юридическими лицами компании, что может ограничить переток инвестиций внутри группы и снизить их эффективность.

3️⃣ В целом предлагаемая норма нарушает фундаментальный принцип рыночной экономики – свободы распоряжения собственниками своими средствами после уплаты налогов в пользу государства, что может привести к ухудшению инвестиционного климата в экономике и невозможности долгосрочного планирования для инвесторов. Как следствие, это приведёт к оттоку инвестиций и дестабилизации фондового рынка. Мера также ограничит свободный переток финансов между различными отраслями экономики России.

❗️ В связи с вышеизложенным Ассоциация «Русская Сталь» призывает представителей Правительства РФ рассмотреть все аспекты этой проблемы с учетом интересов развития бизнеса и разработать меры, стимулирующие инвестиции, а не принуждать к ним. Как не раз показала мировая практика, принуждение к этому является контрпродуктивным.

YouTube

Собачье сердце - Это какой-то позор...

Швондер: Это какой-то... позор...

🥃 Основной акционер «Beluga Group» Александр Мечетин дал интересное интервью газете «Ведомости», основные тезисы которого я предлагаю вашему вниманию:

✔️ На открытие одного магазина компания тратит порядка 3 млн. руб., рентабельность по EBITDA составляет 12%, что выше среднего показателя по ритейлу.

✔️ Важным конкурентным преимуществом компании является наличие логистических центров, расположенных по всей России, а также отсутствие в цепочке поставок лишних посредников, что позволяет устанавливать доступные цены на продукцию.

✔️ Онлайн-торговля быстро набирает обороты - по итогам первого полугодия продажи алкогольной продукции удвоились. Клиентов не смущает отсутствие доставки, и они готовы сами забирать свои заказы со склада, поскольку в магазинах товар появляется только через 2-3 дня.

✔️ Потребление водки в России за последние 15 лет сократилась практически в 2 раза. При этом бурный рост наблюдается в потреблении виски, и Россия вошла в TOП-10 мировых стран по потреблению данного напитка.

✔️ Если в 2000-х годах менеджмент делал ставку на дистрибуцию водки, то сейчас в фокусе вино, в том числе за счёт масштабирования собственных премиальных марок. На текущий момент компания высадила виноградников на площади 230 га. В следующем году показатель увеличится еще на 1000 га.

✔️ Ежегодная индексация акцизов на алкогольную продукцию в размере 4% до 2024 года не окажет сильного негативного влияния на финансовые результаты компании.

📈 В 2020-й пандемийный год Beluga Group зафиксировала рекордную прибыль, её капитализация выросла на 88% - это был классический «защитный актив» в периоды нестабильности на рынке.

👉 Бумаги компании сейчас торгуются с мультипликатором EV/EBITDA 6,5х, что является высоким показателем. С инвестиционной точки зрения компания весьма интересная, однако для добавления этих бумаг в портфель хотелось бы всё же дождаться очередного «чёрного лебедя» на финансовых рынках и более аппетитных цен для покупки.

#BELU

✔️ На открытие одного магазина компания тратит порядка 3 млн. руб., рентабельность по EBITDA составляет 12%, что выше среднего показателя по ритейлу.

✔️ Важным конкурентным преимуществом компании является наличие логистических центров, расположенных по всей России, а также отсутствие в цепочке поставок лишних посредников, что позволяет устанавливать доступные цены на продукцию.

✔️ Онлайн-торговля быстро набирает обороты - по итогам первого полугодия продажи алкогольной продукции удвоились. Клиентов не смущает отсутствие доставки, и они готовы сами забирать свои заказы со склада, поскольку в магазинах товар появляется только через 2-3 дня.

✔️ Потребление водки в России за последние 15 лет сократилась практически в 2 раза. При этом бурный рост наблюдается в потреблении виски, и Россия вошла в TOП-10 мировых стран по потреблению данного напитка.

✔️ Если в 2000-х годах менеджмент делал ставку на дистрибуцию водки, то сейчас в фокусе вино, в том числе за счёт масштабирования собственных премиальных марок. На текущий момент компания высадила виноградников на площади 230 га. В следующем году показатель увеличится еще на 1000 га.

✔️ Ежегодная индексация акцизов на алкогольную продукцию в размере 4% до 2024 года не окажет сильного негативного влияния на финансовые результаты компании.

📈 В 2020-й пандемийный год Beluga Group зафиксировала рекордную прибыль, её капитализация выросла на 88% - это был классический «защитный актив» в периоды нестабильности на рынке.

👉 Бумаги компании сейчас торгуются с мультипликатором EV/EBITDA 6,5х, что является высоким показателем. С инвестиционной точки зрения компания весьма интересная, однако для добавления этих бумаг в портфель хотелось бы всё же дождаться очередного «чёрного лебедя» на финансовых рынках и более аппетитных цен для покупки.

#BELU

Ведомости

Александр Мечетин: «Beluga Group не планирует быть лишь водочной компанией»

Основной владелец Beluga Group об экспорте водки, правилах для виноделов, акцизах и о том, что теперь пьют россияне

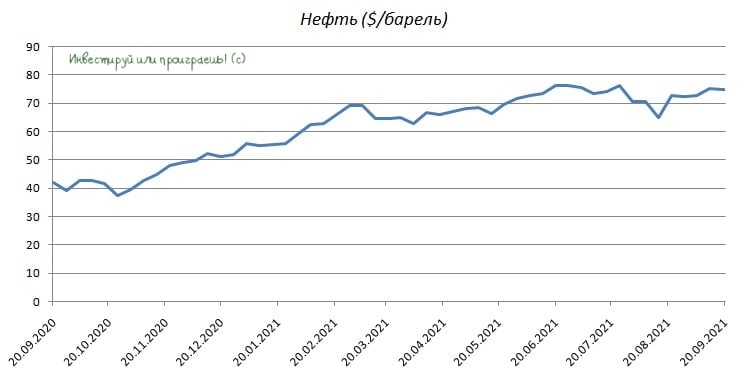

🛢У нефти хорошие шансы обновить максимумы года.

📈 Нефть сейчас торгуется в 4% от максимумов года, и благоприятный новостной фон позволяет рассчитывать на обновление показателя в ближайшие дни.

📣 Компания Royal Dutch Shell накануне отрапортовала о том, что её платформы Mars и Ursa по добыче нефти в Мексиканском заливе будут восстановлены в 1 кв. 2022 года, после мощнейшего урагана Ида, который бушевал в начале сентября.

🧮 До урагана суммарная добыча нефти на данных платформах составляла 200 тыс. б/с. Таким образом, структурный дефицит предложения на мировом нефтяном рынке не только сохранится, но и немного увеличится, что должно оказывать благоприятное влияние на нефтяные цены.

💉 Поскольку в крупнейших экономиках мира сейчас вакцинировано более половины населения, политики вряд ли будут вводить новые локдауны, что также должно способствовать росту потребления нефти и нефтепродуктов.

❗️Мировые фондовые площадки в последние дни напуганы ситуацией с китайским застройщиком Evergrande – американские и европейские фондовые индексы сейчас торгуются на 3-4% ниже уровней начала сентября, при этом нефть с начала месяца в плюсе на 3,8%. Совпадение? Не думаю ©

#нефть

📈 Нефть сейчас торгуется в 4% от максимумов года, и благоприятный новостной фон позволяет рассчитывать на обновление показателя в ближайшие дни.

📣 Компания Royal Dutch Shell накануне отрапортовала о том, что её платформы Mars и Ursa по добыче нефти в Мексиканском заливе будут восстановлены в 1 кв. 2022 года, после мощнейшего урагана Ида, который бушевал в начале сентября.

🧮 До урагана суммарная добыча нефти на данных платформах составляла 200 тыс. б/с. Таким образом, структурный дефицит предложения на мировом нефтяном рынке не только сохранится, но и немного увеличится, что должно оказывать благоприятное влияние на нефтяные цены.

💉 Поскольку в крупнейших экономиках мира сейчас вакцинировано более половины населения, политики вряд ли будут вводить новые локдауны, что также должно способствовать росту потребления нефти и нефтепродуктов.

❗️Мировые фондовые площадки в последние дни напуганы ситуацией с китайским застройщиком Evergrande – американские и европейские фондовые индексы сейчас торгуются на 3-4% ниже уровней начала сентября, при этом нефть с начала месяца в плюсе на 3,8%. Совпадение? Не думаю ©

#нефть

{kind=link}

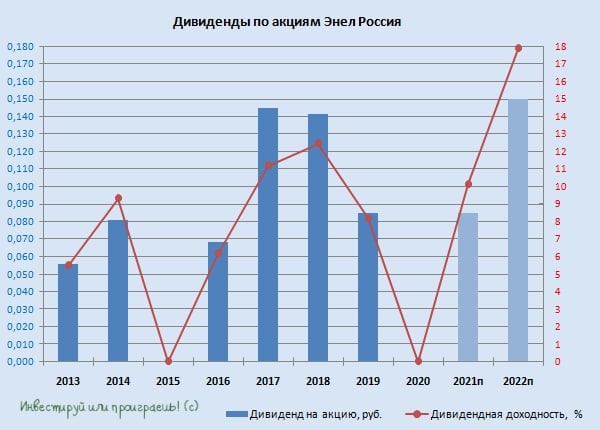

💰 Интересной дивидендной историей становится Энел Россия.

Сначала несколько дней назад глава компании Стефан Звегинцов заверил, что дивидендные выплаты за 2021 год всё-таки планируются на том самом уровне 3 млрд руб. (8,5 коп. на бумагу), что потенциально сулит ДД около 10%.

Правда, эти обещания мы слышали и на протяжении всего прошлого года, а в итоге акционеров Энел Россия по факту кинули с выплатами за 2020 год, сдвинув их на два года вправо.

А раз так, то за 2022 год мы будем вправе рассчитывать уже на совокупные выплаты в размере 5,3 млрд рублей (15 коп. на бумагу), что потенциально ориентирует нас на ДД=17,8%.

🧮 ИТОГО: купив сегодня акции Энел Россия, в течение ближайших двух лет с высокой вероятностью вы получите совокупную доходность на уровне 28%, т.е. в среднем по 14% в год. Неплохо, неправда ли?

🤵♀️ Ну а чтобы мои ожидания звучали ещё более убедительно, спешу поделиться с вами сегодняшним комментарием финансового директора компании Юлии Матюшовой, которая отвечая на вопрос об ожиданиях по чистой прибыли и EBITDA по текущему году ответила буквально следующее:

«Мы пока не меняли свои прогнозы… в целом год достаточно хороший с точки зрения спроса, цен на электроэнергию в наших регионах. Прогноз мы не меняем, устойчиво идём к нашим годовым целям».

#ENRU

Сначала несколько дней назад глава компании Стефан Звегинцов заверил, что дивидендные выплаты за 2021 год всё-таки планируются на том самом уровне 3 млрд руб. (8,5 коп. на бумагу), что потенциально сулит ДД около 10%.

Правда, эти обещания мы слышали и на протяжении всего прошлого года, а в итоге акционеров Энел Россия по факту кинули с выплатами за 2020 год, сдвинув их на два года вправо.

А раз так, то за 2022 год мы будем вправе рассчитывать уже на совокупные выплаты в размере 5,3 млрд рублей (15 коп. на бумагу), что потенциально ориентирует нас на ДД=17,8%.

🧮 ИТОГО: купив сегодня акции Энел Россия, в течение ближайших двух лет с высокой вероятностью вы получите совокупную доходность на уровне 28%, т.е. в среднем по 14% в год. Неплохо, неправда ли?

🤵♀️ Ну а чтобы мои ожидания звучали ещё более убедительно, спешу поделиться с вами сегодняшним комментарием финансового директора компании Юлии Матюшовой, которая отвечая на вопрос об ожиданиях по чистой прибыли и EBITDA по текущему году ответила буквально следующее:

«Мы пока не меняли свои прогнозы… в целом год достаточно хороший с точки зрения спроса, цен на электроэнергию в наших регионах. Прогноз мы не меняем, устойчиво идём к нашим годовым целям».

#ENRU

{kind=link}

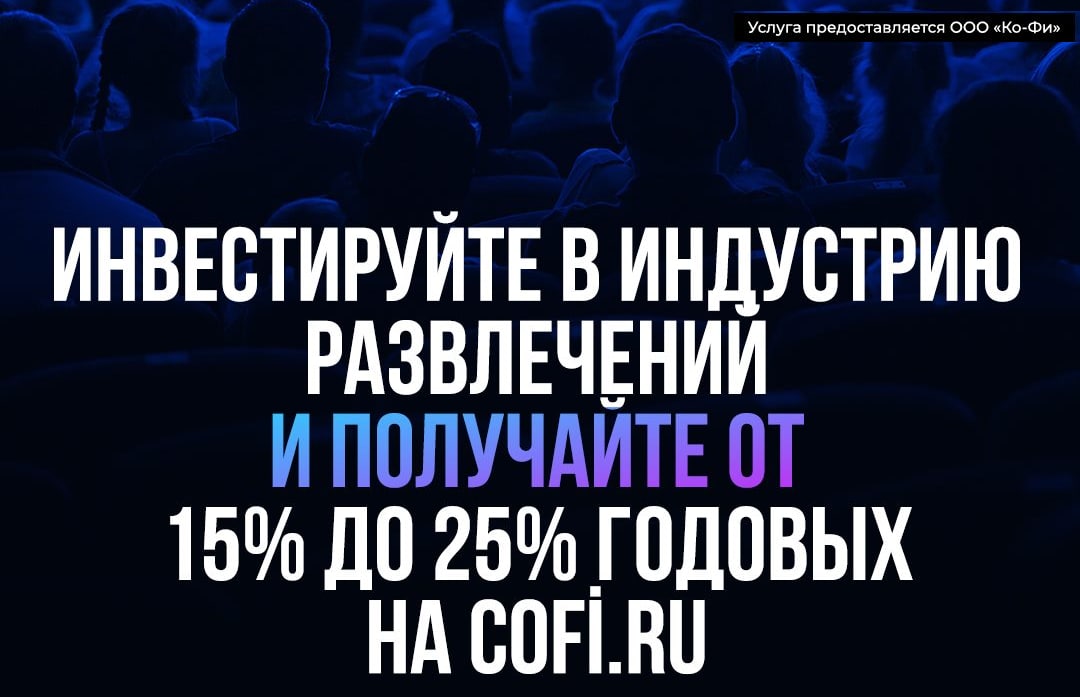

Друзья!

📚 Уверен, большинство из вас знают, что такое краудлендинг – простыми словами, это кредитование бизнеса физическими лицами. Т.е. некое подобие корпоративных облигаций, за определённую доходность, зачастую превышающую 10% - что весьма неплохо в нынешние времена.

👉 Сегодня я хочу вам рассказать про существование краудлендинговой платформы Сo-Fi, которая занимается привлечением инвестиций в индустрию развлечений: музыку, кино, блоги.

Почему акцент именно на развлекательный сегмент сейчас может быть особенно интересным? Правильно – прошлогодняя пандемия и режим самоизоляции связал человечество с интернетом и гаджетами ещё более тесно, чем раньше, а количество онлайн-пользователей в глобальной сети значительно прибавилось за последний год.

🤝 Если вы инвестор, то на платформе Сo-Fi у вас есть прекрасная возможность приумножить свои вложения. В свою очередь, авторы музыкальных произведений, иполнители, кинематографисты и даже блогеры могут с помощью Сo-Fi привлечь коллективные инвестиции для развития своих проектов. Вот такой полезный и взаимовыгодный симбиоз получается.

👩💻🧑🏽💻 Разумеется, все процессы на платформе происходят онлайн, личное присутствие не требуется, а оператор платформы ООО «Ко-Фи» сопровождает каждую сделку на всех этапах, обеспечивает проверку и оценку залога, необходимые расчёты и контролирует выполнение обязательств по выплатам, гарантируя безопасность для обеих сторон.

Для пущей убедительности скажу, что 13 августа 2020 года Сo-Fi была включена Банком России в реестр операторов инвестиционных платформ, а также напрямую взаимодействует с инфраструктурой доверия iPChain.

🧐 Если хотите познакомиться подробнее с работой платформы, а также внимательно разобраться как устроены процессы на Co-Fi, почитайте здесь: https://snob.ru/profile/32995/blog/176736

📚 Уверен, большинство из вас знают, что такое краудлендинг – простыми словами, это кредитование бизнеса физическими лицами. Т.е. некое подобие корпоративных облигаций, за определённую доходность, зачастую превышающую 10% - что весьма неплохо в нынешние времена.

👉 Сегодня я хочу вам рассказать про существование краудлендинговой платформы Сo-Fi, которая занимается привлечением инвестиций в индустрию развлечений: музыку, кино, блоги.

Почему акцент именно на развлекательный сегмент сейчас может быть особенно интересным? Правильно – прошлогодняя пандемия и режим самоизоляции связал человечество с интернетом и гаджетами ещё более тесно, чем раньше, а количество онлайн-пользователей в глобальной сети значительно прибавилось за последний год.

🤝 Если вы инвестор, то на платформе Сo-Fi у вас есть прекрасная возможность приумножить свои вложения. В свою очередь, авторы музыкальных произведений, иполнители, кинематографисты и даже блогеры могут с помощью Сo-Fi привлечь коллективные инвестиции для развития своих проектов. Вот такой полезный и взаимовыгодный симбиоз получается.

👩💻🧑🏽💻 Разумеется, все процессы на платформе происходят онлайн, личное присутствие не требуется, а оператор платформы ООО «Ко-Фи» сопровождает каждую сделку на всех этапах, обеспечивает проверку и оценку залога, необходимые расчёты и контролирует выполнение обязательств по выплатам, гарантируя безопасность для обеих сторон.

Для пущей убедительности скажу, что 13 августа 2020 года Сo-Fi была включена Банком России в реестр операторов инвестиционных платформ, а также напрямую взаимодействует с инфраструктурой доверия iPChain.

🧐 Если хотите познакомиться подробнее с работой платформы, а также внимательно разобраться как устроены процессы на Co-Fi, почитайте здесь: https://snob.ru/profile/32995/blog/176736

{kind=link}

📈 Акции Роснефти на вчерашних торгах оказались одними из лидеров, прибавив примерно на 4% за один только день и вплотную приблизившись к своим историческим максимумам.

🛢 Что, впрочем, неудивительно, учитывая насколько хорошо чувствуют себя сейчас нефтяные котировки, да и внешний фон в целом на мировых рынках значительно улучшился. К тому же, для Роснефти замаячили перспективы допуска на рынок экспорта российского газа, и зная важность фигуры Игоря Ивановича на нефтяном рынке нашей страны и его мощное лобби, я нисколько не сомневаюсь, что эта идея будет воплощена в жизнь.

Возвращаясь к мировым фондовым площадкам, отмечу, что порадовал хорошими новостями также и злополучный китайский застройщик Evergrande, наделавший много шума в этот понедельник. Компания пообещала осуществить процентные выплаты по внутренним облигациям точно в срок (сегодня кстати), что автоматически ослабило хотя бы на время опасения относительно самой компании в частности и финансовой системы Поднебесной в целом.

🕺 В общем, пока ситуация развивается по уже привычному нам сценарию "Buy the deep", и лично меня это очень радует!

🔑 Ну а раз уж мы начали с новостей про Роснефть, этими же новостями предлагаю и закончить данный позитивный пост. Тем более, по старой доброй традиции мы публикуем посты из премиум-канала Инвестируй или проиграешь PREMIUM по компании, когда котировки растут, прибавляя нам позитивные эмоции!

👉 Ещё раз впитываем позитив по полугодовой финансовой отчётности компании, ждём дальнейшего раскрытия этой инвестиционной идеи (прежде всего, на фоне реализации стратегического проекта "Восток Ойл"), ну и подписываемся на наш премиум-канал! Подобных материалов там очень много, и мы стараемся для вас!

#ROSN

🛢 Что, впрочем, неудивительно, учитывая насколько хорошо чувствуют себя сейчас нефтяные котировки, да и внешний фон в целом на мировых рынках значительно улучшился. К тому же, для Роснефти замаячили перспективы допуска на рынок экспорта российского газа, и зная важность фигуры Игоря Ивановича на нефтяном рынке нашей страны и его мощное лобби, я нисколько не сомневаюсь, что эта идея будет воплощена в жизнь.

Возвращаясь к мировым фондовым площадкам, отмечу, что порадовал хорошими новостями также и злополучный китайский застройщик Evergrande, наделавший много шума в этот понедельник. Компания пообещала осуществить процентные выплаты по внутренним облигациям точно в срок (сегодня кстати), что автоматически ослабило хотя бы на время опасения относительно самой компании в частности и финансовой системы Поднебесной в целом.

🕺 В общем, пока ситуация развивается по уже привычному нам сценарию "Buy the deep", и лично меня это очень радует!

🔑 Ну а раз уж мы начали с новостей про Роснефть, этими же новостями предлагаю и закончить данный позитивный пост. Тем более, по старой доброй традиции мы публикуем посты из премиум-канала Инвестируй или проиграешь PREMIUM по компании, когда котировки растут, прибавляя нам позитивные эмоции!

👉 Ещё раз впитываем позитив по полугодовой финансовой отчётности компании, ждём дальнейшего раскрытия этой инвестиционной идеи (прежде всего, на фоне реализации стратегического проекта "Восток Ойл"), ну и подписываемся на наш премиум-канал! Подобных материалов там очень много, и мы стараемся для вас!

#ROSN

Teletype

Роснефть отчиталась по МСФО за 6m2021

Роснефть отчиталась по МСФО о результатах своей деятельности за 2 кв. 2021 года:

🙇♂️ ВТБ Капитал провёл весьма любопытное исследование, изучив поведение 1,5 млн российских розничных инвесторов — пользователей Telegram-каналов. Это соответствует примерно 11% уникальных и 75% активных розничных счетов на Мосбирже.

📌 Аналитики пришли к выводу, что наиболее чувствительными к изменению сентимента в соцсетях с января 2019 года по август 2021 года оказались бумаги следующих отечественных компаний:

✔️ Лента

✔️ HeadHunter

✔️ Русал

✔️ Газпром (да ладно? неужели хватит силы сдвинуть котировки акций этого гиганта?)

✔️ Газпромнефть

📌 В свою очередь, наименее чувствительными к обсуждению в соцсетях стали акции следующих компаний:

✔️ АЛРОСА

✔️ QIWI

✔️ Роснефть (см.наш сегодняшний предыдущий пост)

✔️ Объединенная авиастроительная корпорация (вы видели, чтобы её обсуждали в соцсетях??)

✔️ Магнит

📌 Самыми обсуждаемыми в этот период бумагами с наиболее позитивным восприятием или сигналами на покупку оказались:

✔️ «О'Кей Групп»

✔️ Распадская (верю)

✔️ Северсталь (верю)

ВТБ Капитал считает, что профессиональные участники финансового рынка могли бы систематически улучшить качество инвестиционных решений при принятии во внимание фактора настроения инвесторов, т.к. он становится значительным элементом рыночной конъюнктуры, а для ряда эмитентов — может быть одним из факторов первого порядка для изменения котировок.

👉 Так что, друзья, продолжаем вместе с вами и дальше анализировать только качественные компании, на правах "значительного элемента рыночной конъюнктуры", а иногда даже "одним из факторов первого порядка для изменения котировок"!

Вам же я рекомендую любую финансовую информацию и мнения авторов, которых вы читаете в том числе и в Телеграм-пространстве, пропускать через собственный фильтр и не забывать включать критическое мышление!

📌 Аналитики пришли к выводу, что наиболее чувствительными к изменению сентимента в соцсетях с января 2019 года по август 2021 года оказались бумаги следующих отечественных компаний:

✔️ Лента

✔️ HeadHunter

✔️ Русал

✔️ Газпром (да ладно? неужели хватит силы сдвинуть котировки акций этого гиганта?)

✔️ Газпромнефть

📌 В свою очередь, наименее чувствительными к обсуждению в соцсетях стали акции следующих компаний:

✔️ АЛРОСА

✔️ QIWI

✔️ Роснефть (см.наш сегодняшний предыдущий пост)

✔️ Объединенная авиастроительная корпорация (вы видели, чтобы её обсуждали в соцсетях??)

✔️ Магнит

📌 Самыми обсуждаемыми в этот период бумагами с наиболее позитивным восприятием или сигналами на покупку оказались:

✔️ «О'Кей Групп»

✔️ Распадская (верю)

✔️ Северсталь (верю)

ВТБ Капитал считает, что профессиональные участники финансового рынка могли бы систематически улучшить качество инвестиционных решений при принятии во внимание фактора настроения инвесторов, т.к. он становится значительным элементом рыночной конъюнктуры, а для ряда эмитентов — может быть одним из факторов первого порядка для изменения котировок.

👉 Так что, друзья, продолжаем вместе с вами и дальше анализировать только качественные компании, на правах "значительного элемента рыночной конъюнктуры", а иногда даже "одним из факторов первого порядка для изменения котировок"!

Вам же я рекомендую любую финансовую информацию и мнения авторов, которых вы читаете в том числе и в Телеграм-пространстве, пропускать через собственный фильтр и не забывать включать критическое мышление!

{kind=link}

📉 Мировые цены на золото вновь принялись снижаться (как мы и ожидали), утаскивая за собой вниз и акции золотодобытчиков. В частности, бумаги Полюса приблизились к своим 14-месячным минимумам, в то время как котировки акций Polymetal уже успели обновить их по итогам вчерашних торгов.

Ранее мы с вами обсуждали, почему жёлтый металл демонстрирует слабость в последнее время, даже несмотря на рост инфляционных ожиданий. Всё дело в том, что золото исторически имеет сильную обратную корреляцию с реальной доходностью 10-летних американских казначейских облигаций, и по итогам позавчерашнего заседания ФРС всё идёт к тому, что отрицательная реальная доходность казначейских облигаций со временем будет постепенно сокращаться и через некоторое время выйдет в положительную область.

Теоретически это может спровоцировать распродажи на рынке золота, что мы уже неоднократно наблюдали в новейшей истории, а потому у меня по-прежнему теплится надежда, что ещё более удачная точка для покупки акций золотодобытчиков где-то впереди. Хотя если ваш инвестиционный горизонт измеряется годами, возможно уже сейчас неплохой шанс для начала формирования позиции в этих бумагах.

#POLY #PLZL

Ранее мы с вами обсуждали, почему жёлтый металл демонстрирует слабость в последнее время, даже несмотря на рост инфляционных ожиданий. Всё дело в том, что золото исторически имеет сильную обратную корреляцию с реальной доходностью 10-летних американских казначейских облигаций, и по итогам позавчерашнего заседания ФРС всё идёт к тому, что отрицательная реальная доходность казначейских облигаций со временем будет постепенно сокращаться и через некоторое время выйдет в положительную область.

Теоретически это может спровоцировать распродажи на рынке золота, что мы уже неоднократно наблюдали в новейшей истории, а потому у меня по-прежнему теплится надежда, что ещё более удачная точка для покупки акций золотодобытчиков где-то впереди. Хотя если ваш инвестиционный горизонт измеряется годами, возможно уже сейчас неплохой шанс для начала формирования позиции в этих бумагах.

#POLY #PLZL

{kind=link}

👍 По итогам вчерашних переговоров металлургов с правительством, я спешу порадовать вас хорошими новостями!

И мне очень приятно, что правительство всё-таки читает мой телеграм-канал и весьма грамотно и оперативно отреагировала на недавнюю критику в свою адрес.

Итак, что определилось вчера:

1️⃣ Бизнес и правительство договорились отложить обсуждение прогрессивного налога на прибыль, размер которого планировалось привязать к дивидендам и инвестициям, минимум до 2023 года. Было решено, что законопроект требует тщательной проработки «не второпях на коленках».

2️⃣ Правительство и бизнес договорились создать рабочую группу, в рамках которой будут обсуждать все налоговые инициативы.

3️⃣ Бизнес нашел с властями «компромиссные цифры» по ставкам налога на добычу полезных ископаемых (НДПИ) для металлургов: ставка НДПИ на железную руду с 2022 года составит 4,8%, акциз на жидкую сталь — 2,7%.

4️⃣ Ставки НДПИ будут привязаны к рыночным котировкам на отдельные виды твёрдых полезных ископаемых, а акциз на жидкую сталь – к динамике мировых цен.

👉 Лично я оцениваю все эти новости исключительно позитивно, маразму состояться не дали – и это прекрасно! По сути найден неплохой компромисс, при котором российский бюджет получит дополнительные денежные средства для финансирования национальных проектов, а металлурги не сильно пострадают от новых налоговых инициатив (увеличение НДПИ в процентах от EBITDA оценивается на уровне 7-8%).

#NLMK #CHMF #MAGN #GMKN

И мне очень приятно, что правительство всё-таки читает мой телеграм-канал и весьма грамотно и оперативно отреагировала на недавнюю критику в свою адрес.

Итак, что определилось вчера:

1️⃣ Бизнес и правительство договорились отложить обсуждение прогрессивного налога на прибыль, размер которого планировалось привязать к дивидендам и инвестициям, минимум до 2023 года. Было решено, что законопроект требует тщательной проработки «не второпях на коленках».

2️⃣ Правительство и бизнес договорились создать рабочую группу, в рамках которой будут обсуждать все налоговые инициативы.

3️⃣ Бизнес нашел с властями «компромиссные цифры» по ставкам налога на добычу полезных ископаемых (НДПИ) для металлургов: ставка НДПИ на железную руду с 2022 года составит 4,8%, акциз на жидкую сталь — 2,7%.

4️⃣ Ставки НДПИ будут привязаны к рыночным котировкам на отдельные виды твёрдых полезных ископаемых, а акциз на жидкую сталь – к динамике мировых цен.

👉 Лично я оцениваю все эти новости исключительно позитивно, маразму состояться не дали – и это прекрасно! По сути найден неплохой компромисс, при котором российский бюджет получит дополнительные денежные средства для финансирования национальных проектов, а металлурги не сильно пострадают от новых налоговых инициатив (увеличение НДПИ в процентах от EBITDA оценивается на уровне 7-8%).

#NLMK #CHMF #MAGN #GMKN

{kind=link}

🤔 По статистике на сегодняшний день, в цифровизацию инвесторы вкладывают менее 5% годового дохода. Но уже через пару лет 57% из них готовы увеличить этот показатель в четыре раза.

👩💻🧑💻 И связано это, прежде всего, с тем, что мир массово переходит в онлайн.

❓ Интересно, а что вы думаете про инвестиции в IT, какие направления считаете наиболее перспективными и куда вы сами хотели бы инвестировать?

Хотел придумать вопросы сам, но потом нашёл для вас подходящий готовый вариант из трёх вопросов, поэтому просто репостну. Проголосуйте, пожалуйста (опрос анонимный, допускается указывать по несколько ответов):

👩💻🧑💻 И связано это, прежде всего, с тем, что мир массово переходит в онлайн.

❓ Интересно, а что вы думаете про инвестиции в IT, какие направления считаете наиболее перспективными и куда вы сами хотели бы инвестировать?

Хотел придумать вопросы сам, но потом нашёл для вас подходящий готовый вариант из трёх вопросов, поэтому просто репостну. Проголосуйте, пожалуйста (опрос анонимный, допускается указывать по несколько ответов):

Forwarded from IT's positive investing

1. Какие направления IT кажутся вам наиболее перспективными для инвестирования?

Anonymous Poll

34%

Биотех

27%

Зеленая энергетика

18%

Игры

18%

Интернет вещей

40%

Кибербезопасность

27%

Разработки, основанные на Big Data

47%

Роботы и искусственный интеллект

21%

Финтех

Forwarded from IT's positive investing

2. В какие знакомые вам компании сферы кибербезопасности вы готовы были бы инвестировать, если бы была такая возможность?

Anonymous Poll

4%

Bi.Zone

10%

Group IB

4%

InfoWatch

18%

Positive Technologies

2%

R-vision

9%

Solar Security

2%

ИнфоТеКС

3%

Код Безопасности

35%

Лаборатория Касперского

40%

Ни в одну из перечисленных