Сложились ли условия для роста потребления?

Холодный расчёт ожидает роста экономики РФ уже в этом году – главным драйвером должно стать восстановление потребления.

• Ранее мы с вами обсуждали, кто из прогнозистов перевернётся первым: оптимистичный МВФ, пессимистичный медианный аналитик или заслуженные экономисты, ожидающие спада на 5-10%.

• Стоит признать, что пока побеждает партия роста. Деловая активность действительно складывается лучше ожиданий. Хотя во многом, на мой взгляд, это пока все же рост потенциала, а не спроса.

💡При этом спрос в обозримом будущем могут подстегнуть накопленные «избыточные» сбережения:

1. Рублевые депозиты населения только в декабре-феврале выросли на 8,2% (против среднего значения в 3,1% в 2018-2021 гг.) – «избыточный» прирост составил более 1,5 трлн руб.

2. Наиболее вероятная причина – усиление страхов, связанных с СВО, в конце прошлого года. Доходы в IV кв. 2022 г. выросли в рамках сезонности, а вот доля расходов на потребление оказалась низкой (68,8% против нормы 73,8%).

3. Со временем (если тревожность вновь не усилится, а это возможно после окончания распутицы) страхи поутихнут, настроения улучшатся и население начнёт тратить свои свежесбереженные рубли.

🗝 Короче, первое (необходимое) условие – деньги на руках – имеется. Что будет со вторым (достаточным) – покажут ближайшие месяцы.

@helicoptermacro

Холодный расчёт ожидает роста экономики РФ уже в этом году – главным драйвером должно стать восстановление потребления.

• Ранее мы с вами обсуждали, кто из прогнозистов перевернётся первым: оптимистичный МВФ, пессимистичный медианный аналитик или заслуженные экономисты, ожидающие спада на 5-10%.

• Стоит признать, что пока побеждает партия роста. Деловая активность действительно складывается лучше ожиданий. Хотя во многом, на мой взгляд, это пока все же рост потенциала, а не спроса.

💡При этом спрос в обозримом будущем могут подстегнуть накопленные «избыточные» сбережения:

1. Рублевые депозиты населения только в декабре-феврале выросли на 8,2% (против среднего значения в 3,1% в 2018-2021 гг.) – «избыточный» прирост составил более 1,5 трлн руб.

2. Наиболее вероятная причина – усиление страхов, связанных с СВО, в конце прошлого года. Доходы в IV кв. 2022 г. выросли в рамках сезонности, а вот доля расходов на потребление оказалась низкой (68,8% против нормы 73,8%).

3. Со временем (если тревожность вновь не усилится, а это возможно после окончания распутицы) страхи поутихнут, настроения улучшатся и население начнёт тратить свои свежесбереженные рубли.

🗝 Короче, первое (необходимое) условие – деньги на руках – имеется. Что будет со вторым (достаточным) – покажут ближайшие месяцы.

@helicoptermacro

Forwarded from Domus Verus

В последние месяцы мысль у нас работала так: после всех потрясений стабильность в экономике вроде восстановилась – довольно быстро, ну и на сносном уровне.

Но покупка квартиры – это тонкая материя, для нее уверенность нужна. А вот с уверенностью сложно – где ее взять? ЦБ грозит повышением ставки, льготная ипотека рискует отойти в мир иной.

Но вот в конце февраля пошли продажи квартир, пошли родные, только карман успевай подставлять. И запуски новых проектов пошли. А значит что-то здесь не так, что-то происходит. Надо надевать пенсне и копать, копать.

В прошлый раз разобрались со сбережениями, а тут еще свежие данные Росстата вышли по экономике. Посмотрим на них внимательно – запускаем рубрику #макростройка

Выводы тут, подробности в pdf👇

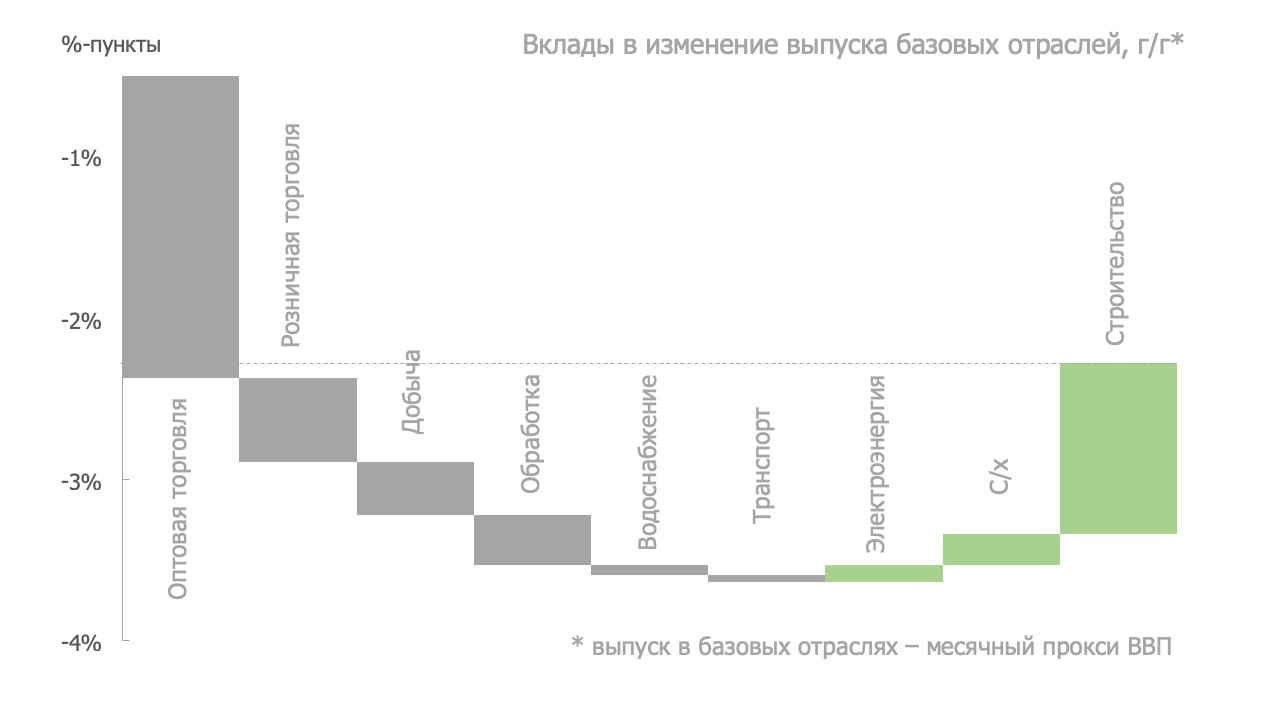

▪️Строительство остается главным драйвером экономики, но ситуация будет меняться – вклад потребительского спроса в рост ВВП увеличится, а опора экономики на стройку снизится, подкрепляя желание ЦБ охлаждать ипотеку.

▪️Средние и крупные предприятия в достаточной мере обеспечены заказами и контрактами.

▪️Высокая стоимость материалов – основной фактор, ограничивающий деятельность строительных компаний, но его влияние активно ослабевает по мере стабилизации ценового давления.

▪️Дефицит кадров в строительстве остается заметным – по нашим оценкам, компаниям не хватает порядка 350-400 тыс. работников (10% от всех занятых в отрасли).

▪️Реальные зарплаты в строительстве росли опережающими темпами во 2П 2020 – 1П 2022 гг. Если до пандемии средний работающий россиянин зарабатывал на 15% больше среднего строителя, то к текущему моменту разница сократилась до 9%.

@domusverus

Но покупка квартиры – это тонкая материя, для нее уверенность нужна. А вот с уверенностью сложно – где ее взять? ЦБ грозит повышением ставки, льготная ипотека рискует отойти в мир иной.

Но вот в конце февраля пошли продажи квартир, пошли родные, только карман успевай подставлять. И запуски новых проектов пошли. А значит что-то здесь не так, что-то происходит. Надо надевать пенсне и копать, копать.

В прошлый раз разобрались со сбережениями, а тут еще свежие данные Росстата вышли по экономике. Посмотрим на них внимательно – запускаем рубрику #макростройка

Выводы тут, подробности в pdf👇

▪️Строительство остается главным драйвером экономики, но ситуация будет меняться – вклад потребительского спроса в рост ВВП увеличится, а опора экономики на стройку снизится, подкрепляя желание ЦБ охлаждать ипотеку.

▪️Средние и крупные предприятия в достаточной мере обеспечены заказами и контрактами.

▪️Высокая стоимость материалов – основной фактор, ограничивающий деятельность строительных компаний, но его влияние активно ослабевает по мере стабилизации ценового давления.

▪️Дефицит кадров в строительстве остается заметным – по нашим оценкам, компаниям не хватает порядка 350-400 тыс. работников (10% от всех занятых в отрасли).

▪️Реальные зарплаты в строительстве росли опережающими темпами во 2П 2020 – 1П 2022 гг. Если до пандемии средний работающий россиянин зарабатывал на 15% больше среднего строителя, то к текущему моменту разница сократилась до 9%.

@domusverus

{kind=link}

Об адаптивности инфляционных ожиданий в РФ

Давно хотел поделиться этим наблюдением, а сегодня Банк России дал повод и опубликовал данные по обследованию финансов домохозяйств. На них посмотрим попозже, а пока вот:

• Один из вопросов в дискуссиях про инфл. ожидания связан с тем, в какой мере они являются адаптивными (зависят только от значений инфляции в прошлом) или рациональными (зависят еще и от анализа проводимой политики и т.д.).

• У нас в России все более-менее понятно: свидетельств того, что инфл. ожидания во многом зависят от реализованной инфляции на товары-маркеры, предостаточно.

💡Добавлю к этому интересное наблюдение: инФОМ в февральском обзоре опубликовал инфл. ожидания респондентов в зависимости от ответа на вопрос: "Как вы считаете, цены в последние 5 лет росли быстрее или медленнее, чем в предыдущие 5-10 лет?"

1. У тех, кто считает, что цены росли быстрее, медиана инфл. ожиданий превышала 12%. У тех же, кто считает, что цены росли медленнее, медиана чуть ниже 8%. Разница в 4 п.п. выглядит значительной, чтобы ее игнорировать.

2. При этом всего 5% опрошенных считают, что цены росли медленнее, а подавляющее большинство думает (ошибочно), что инфляция была более высокой.

🗝 Вывод очевиден и давно известен – хотим заякорить инфляционные ожидания граждан? Надо а) последовательно достигать цель по инфляции и б) заниматься финансовой грамотностью.

Об этом вроде сегодня и Ксения Валентиновна говорила.

@helicoptermacro

Давно хотел поделиться этим наблюдением, а сегодня Банк России дал повод и опубликовал данные по обследованию финансов домохозяйств. На них посмотрим попозже, а пока вот:

• Один из вопросов в дискуссиях про инфл. ожидания связан с тем, в какой мере они являются адаптивными (зависят только от значений инфляции в прошлом) или рациональными (зависят еще и от анализа проводимой политики и т.д.).

• У нас в России все более-менее понятно: свидетельств того, что инфл. ожидания во многом зависят от реализованной инфляции на товары-маркеры, предостаточно.

💡Добавлю к этому интересное наблюдение: инФОМ в февральском обзоре опубликовал инфл. ожидания респондентов в зависимости от ответа на вопрос: "Как вы считаете, цены в последние 5 лет росли быстрее или медленнее, чем в предыдущие 5-10 лет?"

1. У тех, кто считает, что цены росли быстрее, медиана инфл. ожиданий превышала 12%. У тех же, кто считает, что цены росли медленнее, медиана чуть ниже 8%. Разница в 4 п.п. выглядит значительной, чтобы ее игнорировать.

2. При этом всего 5% опрошенных считают, что цены росли медленнее, а подавляющее большинство думает (ошибочно), что инфляция была более высокой.

🗝 Вывод очевиден и давно известен – хотим заякорить инфляционные ожидания граждан? Надо а) последовательно достигать цель по инфляции и б) заниматься финансовой грамотностью.

Об этом вроде сегодня и Ксения Валентиновна говорила.

@helicoptermacro

И снова о громких заголовках в макро телеграме

Не смог пройти мимо, извините. Телеграм канал MMI выдал сенсацию – оказывается, бюджетное правило не работает! И именно поэтому прогнозы по курсу поехали в неправильную сторону.

• Признаком того, что бюджетное правило не работает, по мнению коллег, является ослабление курса рубля (но ведь бюджетное правило, в первую очередь, это история про расходы…)

• Ну да ладно, проблема здесь в другом, и она более важная. Сами же коллеги пишут, что ослабление курса может быть связано с «опасением эскалации геополитических рисков», «выводом зарубеж средств физ лиц» или «страхами, что юани в ФНБ закончатся».

💡Если это так, то делать вывод о «неработающем» бюджетном правиле в корне неверно: правило направлено на сглаживание тех колебаний валютного курса, которые зависят от нефтяных цен (!), и точка.

Что там происходит с фин потоками, и со страхами, и вот с этим вот всем вообще никакого отношения к бюджетному правилу не имеет. О бюджетном правиле я давно обещал лонгрид, видимо, пора – stay tuned, как говорится.

@helicoptermacro

Не смог пройти мимо, извините. Телеграм канал MMI выдал сенсацию – оказывается, бюджетное правило не работает! И именно поэтому прогнозы по курсу поехали в неправильную сторону.

• Признаком того, что бюджетное правило не работает, по мнению коллег, является ослабление курса рубля (но ведь бюджетное правило, в первую очередь, это история про расходы…)

• Ну да ладно, проблема здесь в другом, и она более важная. Сами же коллеги пишут, что ослабление курса может быть связано с «опасением эскалации геополитических рисков», «выводом зарубеж средств физ лиц» или «страхами, что юани в ФНБ закончатся».

💡Если это так, то делать вывод о «неработающем» бюджетном правиле в корне неверно: правило направлено на сглаживание тех колебаний валютного курса, которые зависят от нефтяных цен (!), и точка.

Что там происходит с фин потоками, и со страхами, и вот с этим вот всем вообще никакого отношения к бюджетному правилу не имеет. О бюджетном правиле я давно обещал лонгрид, видимо, пора – stay tuned, как говорится.

@helicoptermacro

Forwarded from Domus Verus

Рынок аренды, пожалуй, самый гибкий среди сегментов рынка жилья. Он динамичнее реагирует на изменение предпочтений, на внешние условия и всякие прочие мобилизации.

Сегодня поведаем, что происходило на этом рынке в последний год, расскажем, пора ли вместо ипотеки переходить к аренде, а также покажем, что не нужно торопиться и опустошать свои кошельки для покупки квартиры в инвестиционных целях.

Подробности в PDF, выводы ниже:

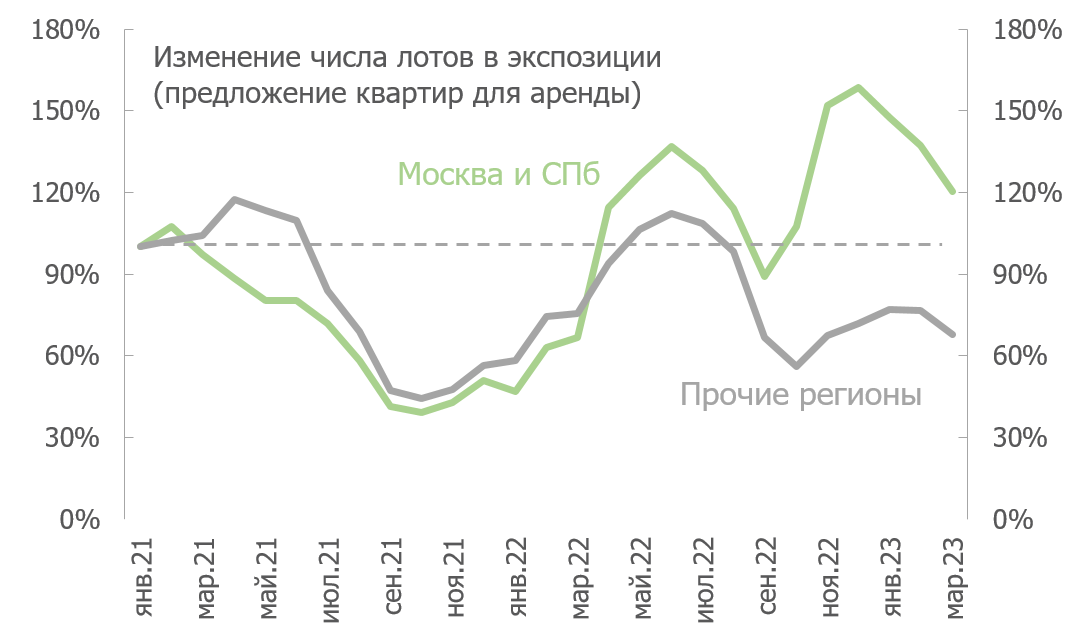

▪️Рынок аренды Москвы и Санкт-Петербурга сильно пострадал в 2022 году. Сейчас ситуация улучшается, но предложение еще велико. Нормализация вряд ли произойдет ранее сезонно сильного июля.

▪️Региональные рантье чувствуют себя намного увереннее. Если в столицах с начала 2022 года в реальном выражении (с учетом накопленной инфляции 16,5%) стоимость аренды упала на 25-30%, в регионах – снижение на скромные 4%.

▪️Экзотические программы от застройщиков сделали ипотеку на первичке привлекательнее аренды в середине 2022 г. в Москве и Петербурге. С января ставки по ипотеке начали расти и продолжат это делать – экзотики будет меньше, все больше людей будут выбирать аренду вместо покупки жилья.

▪️В регионах разница между арендой и ипотекой не очень большая (около 2-3 тыс. руб.). Хотя и здесь рост ставок сделает аренду более интересной в ближайшие месяцы.

▪️Доходность от сдачи жилья в аренду (без учета изменения цены квартиры) в начале 2021 года была неплохой в сравнении с другими консервативными финансовыми инструментами из-за низких ставок в экономике. Сейчас сдача жилья в аренду выглядит менее интересно: пятилетние ОФЗ дают доходность почти 10%, сдача однокомнатной квартиры в аренду – всего 6%.

▪️Доходность аренды жилья может стать интересной, когда ключевая ставка снизится до нейтрального уровня (~6%). Ранее 2024 года мы это вряд ли увидим, а значит пока вместо жилья лучше купите себе ОФЗ.

@domusverus

Сегодня поведаем, что происходило на этом рынке в последний год, расскажем, пора ли вместо ипотеки переходить к аренде, а также покажем, что не нужно торопиться и опустошать свои кошельки для покупки квартиры в инвестиционных целях.

Подробности в PDF, выводы ниже:

▪️Рынок аренды Москвы и Санкт-Петербурга сильно пострадал в 2022 году. Сейчас ситуация улучшается, но предложение еще велико. Нормализация вряд ли произойдет ранее сезонно сильного июля.

▪️Региональные рантье чувствуют себя намного увереннее. Если в столицах с начала 2022 года в реальном выражении (с учетом накопленной инфляции 16,5%) стоимость аренды упала на 25-30%, в регионах – снижение на скромные 4%.

▪️Экзотические программы от застройщиков сделали ипотеку на первичке привлекательнее аренды в середине 2022 г. в Москве и Петербурге. С января ставки по ипотеке начали расти и продолжат это делать – экзотики будет меньше, все больше людей будут выбирать аренду вместо покупки жилья.

▪️В регионах разница между арендой и ипотекой не очень большая (около 2-3 тыс. руб.). Хотя и здесь рост ставок сделает аренду более интересной в ближайшие месяцы.

▪️Доходность от сдачи жилья в аренду (без учета изменения цены квартиры) в начале 2021 года была неплохой в сравнении с другими консервативными финансовыми инструментами из-за низких ставок в экономике. Сейчас сдача жилья в аренду выглядит менее интересно: пятилетние ОФЗ дают доходность почти 10%, сдача однокомнатной квартиры в аренду – всего 6%.

▪️Доходность аренды жилья может стать интересной, когда ключевая ставка снизится до нейтрального уровня (~6%). Ранее 2024 года мы это вряд ли увидим, а значит пока вместо жилья лучше купите себе ОФЗ.

@domusverus

{kind=link}

Forwarded from ACI Russia

Пробуем новый формат Pro Markets - ACI Russia‼️

Сегодня в 1️⃣8️⃣:0️⃣0️⃣ в нашем Телеграм-канале настоящий батл ⚔️ экспертов с видео, и без записи 😎

Евгений Суворов и Григорий Жирнов сойдутся в аналитическом поединке «Бюджетное правило и курс рубля. 70 или 80 к концу года?»

📍Работало ли когда-либо БП?

📍Что сейчас происходит с курсом?

📍Где будет рубль к концу года?

Также в эфире Александр Исаков, Виктор Тунев, Павел Пикулев и Евгений Егоров.

Подключайтесь и вы

🔺 ТЕЛЕГРАМ (с видео и слайдами)

🔻 Clubhouse (только аудио)

🙋♂️ Вопросы и мнения принимаем онлайн и письменно в комментариях к этому посту 👇🏻

Сегодня в 1️⃣8️⃣:0️⃣0️⃣ в нашем Телеграм-канале настоящий батл ⚔️ экспертов с видео, и без записи 😎

Евгений Суворов и Григорий Жирнов сойдутся в аналитическом поединке «Бюджетное правило и курс рубля. 70 или 80 к концу года?»

📍Работало ли когда-либо БП?

📍Что сейчас происходит с курсом?

📍Где будет рубль к концу года?

Также в эфире Александр Исаков, Виктор Тунев, Павел Пикулев и Евгений Егоров.

Подключайтесь и вы

🔺 ТЕЛЕГРАМ (с видео и слайдами)

🔻 Clubhouse (только аудио)

🙋♂️ Вопросы и мнения принимаем онлайн и письменно в комментариях к этому посту 👇🏻

{kind=link}

Россияне начали продавать валюту в апреле

Целый ряд аналитиков обратил внимание на комментарий Банка России о том, что физические лица в апреле перешли к продажам иностранной валюты т.е. начали оказывать контрциклическое влияние на валютный рынок

• Холодный расчет, например, пишет, что «

• Но мы сомневаемся, что причиной стали заявления властей. Скорее всего, причиной перехода к продажам валюты стало само по себе резкое ослабление рубля. Как так?

• Помните, мы с вами уже обсуждали, что физлица в России стали вести себя довольно рационально: покупают валюту, когда рубль крепкий, и продают, когда он сильно слабеет (так было и в 2018, и в 2020, и в 2022).

💡В общем, все эти очереди в обменниках, покупки валюты на хаях и т.д. становятся архаизмом. Пройдёт еще пару лет плавающего курса с таргетированием инфляции, и в периоды повышенной волатильности очереди в обменниках будут образовываться, чтобы продать ин. валюту, а не купить.

@helicoptermacro

Целый ряд аналитиков обратил внимание на комментарий Банка России о том, что физические лица в апреле перешли к продажам иностранной валюты т.е. начали оказывать контрциклическое влияние на валютный рынок

• Холодный расчет, например, пишет, что «

поверить в рубль физлицам помогли словесные интервенции» и комментарий Антона Силуанова. • Но мы сомневаемся, что причиной стали заявления властей. Скорее всего, причиной перехода к продажам валюты стало само по себе резкое ослабление рубля. Как так?

• Помните, мы с вами уже обсуждали, что физлица в России стали вести себя довольно рационально: покупают валюту, когда рубль крепкий, и продают, когда он сильно слабеет (так было и в 2018, и в 2020, и в 2022).

💡В общем, все эти очереди в обменниках, покупки валюты на хаях и т.д. становятся архаизмом. Пройдёт еще пару лет плавающего курса с таргетированием инфляции, и в периоды повышенной волатильности очереди в обменниках будут образовываться, чтобы продать ин. валюту, а не купить.

@helicoptermacro

Forwarded from Domus Verus

Три вещи можно искать вечно: (1) инопланетную жизнь в далеких галактиках, (2) логически стройное и убедительное доказательство происхождения человека и (3) ответ на вопрос – а что будет с курсом рубля.

Сегодня решили ступить на эту скользкую дорожку и поговорить про российскую валюту. Курс в последние недели лихорадит – это хороший повод запустить новую рубрику #макро_нестройка, в которой будем подробно комментировать важные для экономики темы, напрямую не связанные с недвижимостью, но влияющие на нее.

Как обычно выводы тут, а все подробности в PDF (поверьте, там много интересного):

▪️Бюджетное правило снижает зависимость курса рубля от нефтяного экспорта. В этих условиях изменения цен на нефть влияют на российскую валюту довольно слабо.

▪️Усиление финансовых потоков (переводы валютных депозитов в другие страны, продажи нерезидентами активов в РФ и т.д.) и их концентрация стали основной причиной давления на курс в последние недели.

▪️Банк России вмешается, только если возникнут риски для финансовой стабильности. Для этого, по нашим оценкам, курс должен ослабнуть, как минимум, на 5% за одну торговую сессию (вряд ли мы это увидим).

▪️Изменения курса переносятся в себестоимость строительства примерно 2 к 1. Ослабление курса рубля на 10% за месяц увеличивает себестоимость строительства примерно на 5% в следующие три месяца.

▪️Скорее всего, мы вновь увидим уровни 75-80 по паре USDRUB в ближайшие месяц-два из-за ослабления оттока капитала. При этом к концу года рубль наверняка опять вернется к более слабым значениям (80+) из-за восстановления импорта.

@domusverus

Сегодня решили ступить на эту скользкую дорожку и поговорить про российскую валюту. Курс в последние недели лихорадит – это хороший повод запустить новую рубрику #макро_нестройка, в которой будем подробно комментировать важные для экономики темы, напрямую не связанные с недвижимостью, но влияющие на нее.

Как обычно выводы тут, а все подробности в PDF (поверьте, там много интересного):

▪️Бюджетное правило снижает зависимость курса рубля от нефтяного экспорта. В этих условиях изменения цен на нефть влияют на российскую валюту довольно слабо.

▪️Усиление финансовых потоков (переводы валютных депозитов в другие страны, продажи нерезидентами активов в РФ и т.д.) и их концентрация стали основной причиной давления на курс в последние недели.

▪️Банк России вмешается, только если возникнут риски для финансовой стабильности. Для этого, по нашим оценкам, курс должен ослабнуть, как минимум, на 5% за одну торговую сессию (вряд ли мы это увидим).

▪️Изменения курса переносятся в себестоимость строительства примерно 2 к 1. Ослабление курса рубля на 10% за месяц увеличивает себестоимость строительства примерно на 5% в следующие три месяца.

▪️Скорее всего, мы вновь увидим уровни 75-80 по паре USDRUB в ближайшие месяц-два из-за ослабления оттока капитала. При этом к концу года рубль наверняка опять вернется к более слабым значениям (80+) из-за восстановления импорта.

@domusverus

{kind=link}

О волатильности инфляции и таргете центрального банка

Коллеги из Твёрдых цифр пишут о возросшей волатильности инфляции в России и о том, что более волатильный рост цен обычно связан с более высоким таргетом по инфляции.

• Вывода нет, но напрашивается что-то типа «цель по инфляции должна быть выше или хотя бы не нужно ее снижать».

Хороший повод рассказать, что мы думаем обо всем этом:

• Рост волатильности инфляции с «0.2 в 2019-2021 до 2 за 12м22» – это результат одного месяца – марта прошлого года. Это был сильный, но все же одноразовый шок цен. Мы сомневаемся, что его вообще стоит учитывать, думая об инфляционном таргете.

• Но согласны, что цель по инфляции лучше не менять. Ее изменение в самый разгар «структурной перестройки экономики» – такая себе идея. Логичнее сделать наоборот – сначала понять, в какое равновесное состояние пришла экономика (после завершения перестройки), а уже потом думать об изменении номинального якоря.

• Для снижения таргета явных оснований нет: структура инфляции не поменялась (там по-прежнему много волатильных компонент), инфл. ожидания высоки и незаякорены, инфляция в странах-торговых партнерах вряд ли будет структурно ниже, чем ранее (скорее наоборот).

• Повысить таргет сейчас – расписаться в своей профнепригодности и совершить денежно-кредитное самоубийство. Банк России должен достигать среднесрочную цель по инфляции при любых условиях – в этом и есть смысл инфл. таргетирования.

• Менять диапазон таргета и т.д., наверное, можно, но опять же – в нынешних условиях это создаст лишний шум и вряд ли принесет значимую пользу.

💡Что же тогда делать? Рецепт давно известен:

1. таргет по инфляции не меняем;

2. думаем о том, как избавиться от агроцикла в денежной политике (#1, #2);

3. занимаемся финансовой грамотностью.

Последняя задача, на наш взгляд, вообще самая главная и самая стратегически важная. Мы недооцениваем то, как сильно изменится ДКП, когда знать о целях и смысле существования Банка России будут не 20% наших граждан (как сейчас), а больше.

@helicoptermacro

Коллеги из Твёрдых цифр пишут о возросшей волатильности инфляции в России и о том, что более волатильный рост цен обычно связан с более высоким таргетом по инфляции.

• Вывода нет, но напрашивается что-то типа «цель по инфляции должна быть выше или хотя бы не нужно ее снижать».

Хороший повод рассказать, что мы думаем обо всем этом:

• Рост волатильности инфляции с «0.2 в 2019-2021 до 2 за 12м22» – это результат одного месяца – марта прошлого года. Это был сильный, но все же одноразовый шок цен. Мы сомневаемся, что его вообще стоит учитывать, думая об инфляционном таргете.

• Но согласны, что цель по инфляции лучше не менять. Ее изменение в самый разгар «структурной перестройки экономики» – такая себе идея. Логичнее сделать наоборот – сначала понять, в какое равновесное состояние пришла экономика (после завершения перестройки), а уже потом думать об изменении номинального якоря.

• Для снижения таргета явных оснований нет: структура инфляции не поменялась (там по-прежнему много волатильных компонент), инфл. ожидания высоки и незаякорены, инфляция в странах-торговых партнерах вряд ли будет структурно ниже, чем ранее (скорее наоборот).

• Повысить таргет сейчас – расписаться в своей профнепригодности и совершить денежно-кредитное самоубийство. Банк России должен достигать среднесрочную цель по инфляции при любых условиях – в этом и есть смысл инфл. таргетирования.

• Менять диапазон таргета и т.д., наверное, можно, но опять же – в нынешних условиях это создаст лишний шум и вряд ли принесет значимую пользу.

💡Что же тогда делать? Рецепт давно известен:

1. таргет по инфляции не меняем;

2. думаем о том, как избавиться от агроцикла в денежной политике (#1, #2);

3. занимаемся финансовой грамотностью.

Последняя задача, на наш взгляд, вообще самая главная и самая стратегически важная. Мы недооцениваем то, как сильно изменится ДКП, когда знать о целях и смысле существования Банка России будут не 20% наших граждан (как сейчас), а больше.

@helicoptermacro

Ну ни одного шанса не оставляют товарищи журналисты.

Хорошо, будет на этой неделе записка о рублевом бюджетном правиле с правильно расставленными акцентами, допущениями и аргументацией.

https://www.rbc.ru/economics/17/04/2023/64381dda9a7947b1b8ce77ae?from=from_main_1

@helicoptermacro

Хорошо, будет на этой неделе записка о рублевом бюджетном правиле с правильно расставленными акцентами, допущениями и аргументацией.

https://www.rbc.ru/economics/17/04/2023/64381dda9a7947b1b8ce77ae?from=from_main_1

@helicoptermacro

РБК

Экономисты предложили альтернативное бюджетное правило

Фонд национального благосостояния будет увеличиваться больше, если средства в рамках бюджетного правила размещать не в иностранной валюте, а в рублях и получать с них проценты. Такую альтернативу

Forwarded from ECONS

🔔 Летняя макроэкономическая школа Банка России: прием заявок

4 июля 2023 г. в Санкт-Петербурге пройдет Летняя макроэкономическая школа Банка России.

Слушателей ждут:

✅ лекции и мастер-классы руководства и экспертов Банка России

✅ деловая игра «Ключевая ставка»: участникам предстоит проанализировать тенденции в экономике, обсудить макроэкономический прогноз и, представив себя членами Совета директоров Банка России, принять решение по ключевой ставке.

👉 В Летнюю школу приглашаются студенты, аспиранты и преподаватели российских вузов экономических направлений.

Заявки принимаются до 10 мая 2023 года включительно.

4 июля 2023 г. в Санкт-Петербурге пройдет Летняя макроэкономическая школа Банка России.

Слушателей ждут:

✅ лекции и мастер-классы руководства и экспертов Банка России

✅ деловая игра «Ключевая ставка»: участникам предстоит проанализировать тенденции в экономике, обсудить макроэкономический прогноз и, представив себя членами Совета директоров Банка России, принять решение по ключевой ставке.

👉 В Летнюю школу приглашаются студенты, аспиранты и преподаватели российских вузов экономических направлений.

Заявки принимаются до 10 мая 2023 года включительно.

О том, почему бюджетное правило может быть рублевым (1)

Итак, обещанный лонгрид про бюджетное правило.

Для начала два слова о нынешнем (в целом неплохом) бюджетном правиле. Оно состоит из двух частей: а) формула для ограничения расходов – самая важная часть правила и б) проведение покупок/продаж иностранных активов в/из ФНБ.

• Важно, что правило по своей конструкции компенсирующее, а не сберегательное —> направлено на сглаживание временных отклонений цен на нефть (объёмов добычи и т.д.) от долгосрочного уровня.

• С 2017 по 2022 год правило было чуть более сберегательным, чем сейчас (базовая цена в $40 vs ~$55), чтобы “накопить ФНБ с нуля”, но по-хорошему изменение ФНБ в полном нефтяном цикле должно быть нулевым.

• Главная цель правила - отвязать расходы бюджета от циклических колебаний нефтяных доходов (все остальное – положительные побочные эффекты).

💡Первую часть правила про расходы мы обсуждать не будем, её просто нужно сохранить без вопросов. Поговорим про вторую часть и про ФНБ.

Почему операции ФНБ с иностранными активами – хорошая практика?

1. сглаживание краткосрочной волатильности курса, связанной с ценами на нефть, и контрцикличность по отношению к финансовым условиям (когда нефть высокая и курс крепкий, копим ин. валюту, когда нефть падает в цене, а курс слабеет, тратим валюту);

2. улучшение международных рейтингов и инвестиционной привлекательности РФ;

3. сглаживание временного оттока рублевой ликвидности из банковского сектора (при изъятии нефтяных сверхдоходов).

@helicoptermacro

Итак, обещанный лонгрид про бюджетное правило.

Для начала два слова о нынешнем (в целом неплохом) бюджетном правиле. Оно состоит из двух частей: а) формула для ограничения расходов – самая важная часть правила и б) проведение покупок/продаж иностранных активов в/из ФНБ.

• Важно, что правило по своей конструкции компенсирующее, а не сберегательное —> направлено на сглаживание временных отклонений цен на нефть (объёмов добычи и т.д.) от долгосрочного уровня.

• С 2017 по 2022 год правило было чуть более сберегательным, чем сейчас (базовая цена в $40 vs ~$55), чтобы “накопить ФНБ с нуля”, но по-хорошему изменение ФНБ в полном нефтяном цикле должно быть нулевым.

• Главная цель правила - отвязать расходы бюджета от циклических колебаний нефтяных доходов (все остальное – положительные побочные эффекты).

💡Первую часть правила про расходы мы обсуждать не будем, её просто нужно сохранить без вопросов. Поговорим про вторую часть и про ФНБ.

Почему операции ФНБ с иностранными активами – хорошая практика?

1. сглаживание краткосрочной волатильности курса, связанной с ценами на нефть, и контрцикличность по отношению к финансовым условиям (когда нефть высокая и курс крепкий, копим ин. валюту, когда нефть падает в цене, а курс слабеет, тратим валюту);

2. улучшение международных рейтингов и инвестиционной привлекательности РФ;

3. сглаживание временного оттока рублевой ликвидности из банковского сектора (при изъятии нефтяных сверхдоходов).

@helicoptermacro

Helicopter Macro

О том, почему бюджетное правило может быть рублевым (1) Итак, обещанный лонгрид про бюджетное правило. Для начала два слова о нынешнем (в целом неплохом) бюджетном правиле. Оно состоит из двух частей: а) формула для ограничения расходов – самая важная часть…

О том, почему бюджетное правило может быть рублевым (2)

Какие недостатки имеет накопление ФНБ в иностранных активах?

1. Это плохой сигнал для формирования сбережений в рублях: если Минфин хранит "кубышку" в иностранной валюте, а не в рублях, то почему это должны делать домохозяйства и фирмы?

Отсюда и типичные комментарии о том, что Минфин заинтересован в ослаблении рубля и т.д. —> все это препятствует созданию в стране «дешевых длинных денег»

2. Дублирование функций ЗВР. Зачем в принципе нужны резервы? Чтобы осуществлять "сигнальную" функцию, иметь запас $ на импорт в случае чего и ограничивать избыточную волатильность валютного курса – а иначе зачем нам лишние$600 млрд ~$300 млрд?

3. Прошлый год показал, что накопление иностранных активов несет санкционные и инфраструктурные риски. Уверены ли мы, что переход на юани убрал эти риски? (нет)

Какие есть альтернативы?

Самая логичная – сделать ФНБ полностью рублевым с размещением средств на депозите в ЦБ под КС.

Сбережет ли это покупательную способность ФНБ и будет ли нейтральным для ликвидности банковского сектора? Да:

• За сохранность средств переживать не нужно, с учетом более высокой нейтральной ставки в России доходность размещения ФНБ на депозите в ЦБ лучше размещения в иностранных активах;

• При выполнении паритета процентных ставок (но он не выполняется, особенно при ограничениях на фин. счет) более высокая рублевая ставка будет компенсирована ослаблением курса —> долгосрочной разницы между хранением ФНБ в ин. валюте и в рублях не будет;

• Правило нейтрально для ликвидности банковского сектора долгосрочно (при полном нефтяном цикле). Не забываем, что правило компенсирующее: если сегодня копим ФНБ (ликвидность БС сокращается), то завтра потратим (и ликвидность вернётся в банки);

• Краткосрочно могут возникать дисбалансы (если высокие цены на нефть задержатся и система перейдет в структурный дефицит ликвидности), которые придется закрывать размещениемчасти средств ФНБ на депозитах в банках, либо новыми инструментами ЦБ. Но в этом проблемы быть не должно – не зря же у нас есть операционная процедура ДКП.

@helicoptermacro

Какие недостатки имеет накопление ФНБ в иностранных активах?

1. Это плохой сигнал для формирования сбережений в рублях: если Минфин хранит "кубышку" в иностранной валюте, а не в рублях, то почему это должны делать домохозяйства и фирмы?

Отсюда и типичные комментарии о том, что Минфин заинтересован в ослаблении рубля и т.д. —> все это препятствует созданию в стране «дешевых длинных денег»

2. Дублирование функций ЗВР. Зачем в принципе нужны резервы? Чтобы осуществлять "сигнальную" функцию, иметь запас $ на импорт в случае чего и ограничивать избыточную волатильность валютного курса – а иначе зачем нам лишние

3. Прошлый год показал, что накопление иностранных активов несет санкционные и инфраструктурные риски. Уверены ли мы, что переход на юани убрал эти риски? (нет)

Какие есть альтернативы?

Самая логичная – сделать ФНБ полностью рублевым с размещением средств на депозите в ЦБ под КС.

Сбережет ли это покупательную способность ФНБ и будет ли нейтральным для ликвидности банковского сектора? Да:

• За сохранность средств переживать не нужно, с учетом более высокой нейтральной ставки в России доходность размещения ФНБ на депозите в ЦБ лучше размещения в иностранных активах;

• При выполнении паритета процентных ставок (но он не выполняется, особенно при ограничениях на фин. счет) более высокая рублевая ставка будет компенсирована ослаблением курса —> долгосрочной разницы между хранением ФНБ в ин. валюте и в рублях не будет;

• Правило нейтрально для ликвидности банковского сектора долгосрочно (при полном нефтяном цикле). Не забываем, что правило компенсирующее: если сегодня копим ФНБ (ликвидность БС сокращается), то завтра потратим (и ликвидность вернётся в банки);

• Краткосрочно могут возникать дисбалансы (если высокие цены на нефть задержатся и система перейдет в структурный дефицит ликвидности), которые придется закрывать размещениемчасти средств ФНБ на депозитах в банках, либо новыми инструментами ЦБ. Но в этом проблемы быть не должно – не зря же у нас есть операционная процедура ДКП.

@helicoptermacro

Helicopter Macro

О том, почему бюджетное правило может быть рублевым (2) Какие недостатки имеет накопление ФНБ в иностранных активах? 1. Это плохой сигнал для формирования сбережений в рублях: если Минфин хранит "кубышку" в иностранной валюте, а не в рублях, то почему это…

О том, почему бюджетное правило может быть рублевым (3)

Позволит ли правило в рублях снизить зависимость валютного курса от цен на нефть? Да. Начнем с долгосрочных эффектов:

1. Основной эффект связан с ограничением на расходы бюджета. При нахождении экономики на потенциале рост цен на нефть не будет приводить к инфляционному росту расходов бюджета, а значит реальный курс не будет укрепляться (что происходило бы без правила);

2. Уровень реального курса вернется к равновесию сам по мере возврата цен на нефть к долгосрочному значению (опять вспоминаем, что правило компенсирующее);

🌪 Краткосрочные колебания курса от изменения цен на нефть могут вырасти из-за отсутствия операций Минфина с иностранной валютой.

1. Но сглаживать такие колебания частично будет (рациональный) частный сектор, накапливая валюту при высоких ценах на нефть и крепком курсе рубля и продавая ее при падении цен на нефть и ослаблении курса рубля;

2. Рациональность частного сектора подтверждают эконометрические расчеты (и население, и компании увеличивают накопление иностранных активов при укреплении рубля и уменьшают/продают их при ослаблении);

Кроме того, фактически все это уже происходит. Вот, например, Блумберг пишет про накопление "теневых" валютных резервов экспортерами в 2022 году.

3. Наконец, у нас есть Банк России с его резервами. Почему бы ЦБ не взять ответственность за краткосрочную волатильность курса, который при этом останется плавающим?

Это не противоречит инфляционному таргетированию. Многие центральные банки развивающихся стран проводят валютные интервенции, чтобы ограничить волатильность местной валюты (об этом напишем отдельно). Даже МВФ уже вроде не то чтобы против такой практики.

⚡️В общем, правило с использованием рублей вместо ин. валюты в ФНБ позволит достичь цели БП не хуже нынешнего правила. При этом появится огромный плюс в виде Минфина, который будет заинтересован в стабильности курса рубля.

Ну и наконец при необходимости резервами пользоваться будем. Мы же для чего-то копили их столько лет? Вопрос, конечно, дискуссионный, но тут можно процитировать @truecon: «между курсом свободно плавающим и свободно летающим есть большая разница»

📄 Надеюсь, в ближайшее время опубликуем статью, где подробно поделимся этими и другими мыслями. Ну и, конечно, будем ждать дискуссии.

@helicoptermacro

Позволит ли правило в рублях снизить зависимость валютного курса от цен на нефть? Да. Начнем с долгосрочных эффектов:

1. Основной эффект связан с ограничением на расходы бюджета. При нахождении экономики на потенциале рост цен на нефть не будет приводить к инфляционному росту расходов бюджета, а значит реальный курс не будет укрепляться (что происходило бы без правила);

2. Уровень реального курса вернется к равновесию сам по мере возврата цен на нефть к долгосрочному значению (опять вспоминаем, что правило компенсирующее);

🌪 Краткосрочные колебания курса от изменения цен на нефть могут вырасти из-за отсутствия операций Минфина с иностранной валютой.

1. Но сглаживать такие колебания частично будет (рациональный) частный сектор, накапливая валюту при высоких ценах на нефть и крепком курсе рубля и продавая ее при падении цен на нефть и ослаблении курса рубля;

2. Рациональность частного сектора подтверждают эконометрические расчеты (и население, и компании увеличивают накопление иностранных активов при укреплении рубля и уменьшают/продают их при ослаблении);

Кроме того, фактически все это уже происходит. Вот, например, Блумберг пишет про накопление "теневых" валютных резервов экспортерами в 2022 году.

3. Наконец, у нас есть Банк России с его резервами. Почему бы ЦБ не взять ответственность за краткосрочную волатильность курса, который при этом останется плавающим?

Это не противоречит инфляционному таргетированию. Многие центральные банки развивающихся стран проводят валютные интервенции, чтобы ограничить волатильность местной валюты (об этом напишем отдельно). Даже МВФ уже вроде не то чтобы против такой практики.

⚡️В общем, правило с использованием рублей вместо ин. валюты в ФНБ позволит достичь цели БП не хуже нынешнего правила. При этом появится огромный плюс в виде Минфина, который будет заинтересован в стабильности курса рубля.

Ну и наконец при необходимости резервами пользоваться будем. Мы же для чего-то копили их столько лет? Вопрос, конечно, дискуссионный, но тут можно процитировать @truecon: «между курсом свободно плавающим и свободно летающим есть большая разница»

📄 Надеюсь, в ближайшее время опубликуем статью, где подробно поделимся этими и другими мыслями. Ну и, конечно, будем ждать дискуссии.

@helicoptermacro

Forwarded from Дизраптор

ЦБ запустил ещё одну неплохую инициативу по повышению финансовой грамотности населения.

В январе выпустили мобильную игру Экономикум, которое в наглядном формате демонстрирует, как работает инфляция, монетарная политика и все такое. Целевая аудитория - дети, подростки и Эрдоган.

А недавно запустили симулятор финансовой пирамиды под названием Рублерост. Сайт выглядит как типичный пирамидальный скам-проект, с обратным счётчиком (чтобы несли бабки срочнааа!), отзывами якобы обогатившихся участников и заведомо нереалистичной доходностью 500% (в общем, все по классике, только фоток из Дубая не завезли). А вот при попытке зарегаться пользователю вежливо намекнут, что он хомячок, и ему нужно повышать финансовую подкованности. И предложат для этого ресурсы.

Считаю, ЦБ большие молодцы, что развивают подобные проекты. Единственное, в лучших традициях наших ведомств, слегка обосрались с коммуникацией. Так что теперь в интернетах пишут, что "ЦБ запустил финансовую пирамиду". Впрочем, чем больше люди возмутятся, тем активнее пойдут проверять. А значит, с большой вероятностью узнают что-то новое про финансовые мошенничества.

P.S. Если что, это не реклама(а жаль) . Просто я считаю вопрос финансовой грамотности крайне актуальным в РФ, а тут вроде суетятся, делают что-то. Молодцы.

Disruptors

В январе выпустили мобильную игру Экономикум, которое в наглядном формате демонстрирует, как работает инфляция, монетарная политика и все такое. Целевая аудитория - дети, подростки и Эрдоган.

А недавно запустили симулятор финансовой пирамиды под названием Рублерост. Сайт выглядит как типичный пирамидальный скам-проект, с обратным счётчиком (чтобы несли бабки срочнааа!), отзывами якобы обогатившихся участников и заведомо нереалистичной доходностью 500% (в общем, все по классике, только фоток из Дубая не завезли). А вот при попытке зарегаться пользователю вежливо намекнут, что он хомячок, и ему нужно повышать финансовую подкованности. И предложат для этого ресурсы.

Считаю, ЦБ большие молодцы, что развивают подобные проекты. Единственное, в лучших традициях наших ведомств, слегка обосрались с коммуникацией. Так что теперь в интернетах пишут, что "ЦБ запустил финансовую пирамиду". Впрочем, чем больше люди возмутятся, тем активнее пойдут проверять. А значит, с большой вероятностью узнают что-то новое про финансовые мошенничества.

P.S. Если что, это не реклама

Disruptors

Helicopter Macro

ЦБ запустил ещё одну неплохую инициативу по повышению финансовой грамотности населения. В январе выпустили мобильную игру Экономикум, которое в наглядном формате демонстрирует, как работает инфляция, монетарная политика и все такое. Целевая аудитория - дети…

Респект Банку России 💪

О важности финансовой грамотности и о том, какие безграничные возможности для денежно-кредитной политики она может открыть, мы говорили здесь, здесь, здесь и еще много где.

Продолжим тему в ближайшем будущем, но пока хочу написать о цифровом рубле. Что-то подсказывает мне, что лет через 10-15 у нас появятся новые инструменты ДКП, которые могут в разы повысить эффективность политики.

В общем, stay tuned…

@helicoptermacro

О важности финансовой грамотности и о том, какие безграничные возможности для денежно-кредитной политики она может открыть, мы говорили здесь, здесь, здесь и еще много где.

Продолжим тему в ближайшем будущем, но пока хочу написать о цифровом рубле. Что-то подсказывает мне, что лет через 10-15 у нас появятся новые инструменты ДКП, которые могут в разы повысить эффективность политики.

В общем, stay tuned…

@helicoptermacro

Telegram

Мои Инвестиции

Достаточно ли ТВ рассказывает о Банке России?

Часть 2

Мы используем простые методы для обработки новостных репортажей, посвященных ЦБ РФ, чтобы понять, о чем говорилось в этих сообщениях:

1. Абсолютным лидером (42% времени репортажа) среди упоминаемых…

Часть 2

Мы используем простые методы для обработки новостных репортажей, посвященных ЦБ РФ, чтобы понять, о чем говорилось в этих сообщениях:

1. Абсолютным лидером (42% времени репортажа) среди упоминаемых…

Forwarded from Domus Verus

«…Не все дошли до океана.

Кто не дошел, того прости,

Россия… Помнишь ли Ивана,

Чей крест стоит на полпути?»

Это строки из стихотворения И. Тарасова о переселении на восток на рубеже 19-20 веков. Тренд поддерживал не только поиск лучшей жизни, но и бесплатная земля, налоговые льготы и ссуды на жилье (домообзаводственные).

Вот и в наше время основным инструментом решения демографических вызовов Дальнего Востока стала субсидируемая ипотека, введенная в конце 2019 года.

В общем, сегодня расскажем о рынке жилья в ДФО. Как обычно, выводы ниже, а подробности в PDF.

▪️Дальний Восток занимает 40% территории России, но в нем проживает всего 5% населения и строится всего 4 млн кв. м жилья (4% от всей стройки в стране).

▪️Для улучшения демографии была запущена программа дальневосточной ипотеки. В результате, ставки по ипотеке на первичном рынке опустились до 4% и остаются вблизи этого уровня по сей день.

▪️Вопреки росту цен на жилье, доступность ипотеки заметно улучшилась: если ранее на ежемесячный платеж уходило 55% средней зарплаты одного работающего, то сейчас – около 35%, что является хорошим уровнем.

▪️Многоквартирные дома строятся лишь в нескольких городах: Владивосток (1,8 млн кв. м – 43%), Хабаровск (0,7 млн кв. м – 18%), Улан-Удэ и Якутск (по 0,4 млн – 9%).

▪️Это в том числе связано с себестоимостью: строительство дома, например, в Магадане обойдется застройщику на 50-60% дороже, чем во Владивостоке. Решить проблему могли бы субсидии на логистику и развитие транспортной инфраструктуры региона в целом.

▪️Устойчивый спрос на жилье простимулировал жилищное строительство. Запуски новых проектов, как и объемы строящегося жилья, выросли в два раза.

▪️Показатель months-of-sales (количество месяцев, требующихся для реализации строящегося, но не проданного жилья) в ДФО не сильно выше российского уровня – на продажу нераспроданного жилья потребуется 30 месяцев.

▪️Рост торговли с Азией простимулирует экономику региона, а недавнее продление дальневосточной ипотеки до 2030 года сформирует стабильные долгосрочные правила игры. Это дополнительно поддержит рынок жилья.

@DomusVerus

Кто не дошел, того прости,

Россия… Помнишь ли Ивана,

Чей крест стоит на полпути?»

Это строки из стихотворения И. Тарасова о переселении на восток на рубеже 19-20 веков. Тренд поддерживал не только поиск лучшей жизни, но и бесплатная земля, налоговые льготы и ссуды на жилье (домообзаводственные).

Вот и в наше время основным инструментом решения демографических вызовов Дальнего Востока стала субсидируемая ипотека, введенная в конце 2019 года.

В общем, сегодня расскажем о рынке жилья в ДФО. Как обычно, выводы ниже, а подробности в PDF.

▪️Дальний Восток занимает 40% территории России, но в нем проживает всего 5% населения и строится всего 4 млн кв. м жилья (4% от всей стройки в стране).

▪️Для улучшения демографии была запущена программа дальневосточной ипотеки. В результате, ставки по ипотеке на первичном рынке опустились до 4% и остаются вблизи этого уровня по сей день.

▪️Вопреки росту цен на жилье, доступность ипотеки заметно улучшилась: если ранее на ежемесячный платеж уходило 55% средней зарплаты одного работающего, то сейчас – около 35%, что является хорошим уровнем.

▪️Многоквартирные дома строятся лишь в нескольких городах: Владивосток (1,8 млн кв. м – 43%), Хабаровск (0,7 млн кв. м – 18%), Улан-Удэ и Якутск (по 0,4 млн – 9%).

▪️Это в том числе связано с себестоимостью: строительство дома, например, в Магадане обойдется застройщику на 50-60% дороже, чем во Владивостоке. Решить проблему могли бы субсидии на логистику и развитие транспортной инфраструктуры региона в целом.

▪️Устойчивый спрос на жилье простимулировал жилищное строительство. Запуски новых проектов, как и объемы строящегося жилья, выросли в два раза.

▪️Показатель months-of-sales (количество месяцев, требующихся для реализации строящегося, но не проданного жилья) в ДФО не сильно выше российского уровня – на продажу нераспроданного жилья потребуется 30 месяцев.

▪️Рост торговли с Азией простимулирует экономику региона, а недавнее продление дальневосточной ипотеки до 2030 года сформирует стабильные долгосрочные правила игры. Это дополнительно поддержит рынок жилья.

@DomusVerus

{kind=link}

Helicopter Macro

«…Не все дошли до океана. Кто не дошел, того прости, Россия… Помнишь ли Ивана, Чей крест стоит на полпути?» Это строки из стихотворения И. Тарасова о переселении на восток на рубеже 19-20 веков. Тренд поддерживал не только поиск лучшей жизни, но и бесплатная…

Не зря же говорят, что все новое – это хорошо забытое старое.

Может пора и справочные книжки выпускать «для ходоков и переселенцев», как это делали в начале 20 века? Глядишь, желающих переехать на Дальний Восток станет побольше.

@helicoptermacro

Может пора и справочные книжки выпускать «для ходоков и переселенцев», как это делали в начале 20 века? Глядишь, желающих переехать на Дальний Восток станет побольше.

@helicoptermacro

elib.shpl.ru

ГПИБ | Переселение за Урал : справочная книжка для ходоков и переселенцев на 1909 год : с путевой картой азиатской России. - СПб.…