Сберегательные настроения и поведение населения в июне 2022 года

В июне по сравнению с маем сберегательные настроения россиян практически не изменились. Доля граждан, считавших текущее время неблагоприятным для откладывания денег, составила 40%, противоположную точку зрения высказали вдвое меньше опрошенных – 22%.

Сберегательные настроения россиян различаются в зависимости от наличия у них сбережений. Те, кто имеют накопления (а таких в июле было 37%), чаще всех называли текущую ситуацию хорошей для откладывания денег (31%), а среди тех, кто не имеет сбережений, так считают в два раза меньше опрошенных (только 16%). Кроме того, имеет значение увеличение или уменьшение сбережений у человека: среди тех, у кого накопления за последний год увеличились, 44% считают текущее время хорошим для сбережений, а среди тех, у кого они уменьшились, – только 18%.

Мнение относительно предпочтительных форм хранения сбережений в июне по сравнению с маем поменялось на противоположное: доля считающих предпочтительным хранение сбережений в наличной форме стала несколько меньше, чем доля предпочитающих счет в банке (33% против 36%).

Отметим, что банковский счет целесообразной формой сохранения накопленного чаще считают материально обеспеченные: те, кому денег хватает на бытовую технику (46%), и те, кто может позволить себе автомобиль (40%). А вот предпочтение наличности чаще отдают, наоборот, малообеспеченные, то есть те, кому денег хватает только на питание (40% назвали наличность, 32% – счет в банке) или кому даже на него не хватает (46 и 23% соответственно). Они также чаще других затруднялись назвать лучшую, на их взгляд, форму хранения сбережений, что вызвано отсутствием у большей части этой группы сбережений и возможности их делать.

Источник данных: опрос ООО «инФОМ», проведенный по заказу Банка России в июне 2022 года. Ссылка на полный отчет: https://cbr.ru/Collection/Collection/File/42130/inFOM_22-06.pdf

#сбережения #формы_хранения_сбережений

В июне по сравнению с маем сберегательные настроения россиян практически не изменились. Доля граждан, считавших текущее время неблагоприятным для откладывания денег, составила 40%, противоположную точку зрения высказали вдвое меньше опрошенных – 22%.

Сберегательные настроения россиян различаются в зависимости от наличия у них сбережений. Те, кто имеют накопления (а таких в июле было 37%), чаще всех называли текущую ситуацию хорошей для откладывания денег (31%), а среди тех, кто не имеет сбережений, так считают в два раза меньше опрошенных (только 16%). Кроме того, имеет значение увеличение или уменьшение сбережений у человека: среди тех, у кого накопления за последний год увеличились, 44% считают текущее время хорошим для сбережений, а среди тех, у кого они уменьшились, – только 18%.

Мнение относительно предпочтительных форм хранения сбережений в июне по сравнению с маем поменялось на противоположное: доля считающих предпочтительным хранение сбережений в наличной форме стала несколько меньше, чем доля предпочитающих счет в банке (33% против 36%).

Отметим, что банковский счет целесообразной формой сохранения накопленного чаще считают материально обеспеченные: те, кому денег хватает на бытовую технику (46%), и те, кто может позволить себе автомобиль (40%). А вот предпочтение наличности чаще отдают, наоборот, малообеспеченные, то есть те, кому денег хватает только на питание (40% назвали наличность, 32% – счет в банке) или кому даже на него не хватает (46 и 23% соответственно). Они также чаще других затруднялись назвать лучшую, на их взгляд, форму хранения сбережений, что вызвано отсутствием у большей части этой группы сбережений и возможности их делать.

Источник данных: опрос ООО «инФОМ», проведенный по заказу Банка России в июне 2022 года. Ссылка на полный отчет: https://cbr.ru/Collection/Collection/File/42130/inFOM_22-06.pdf

#сбережения #формы_хранения_сбережений

{kind=link}

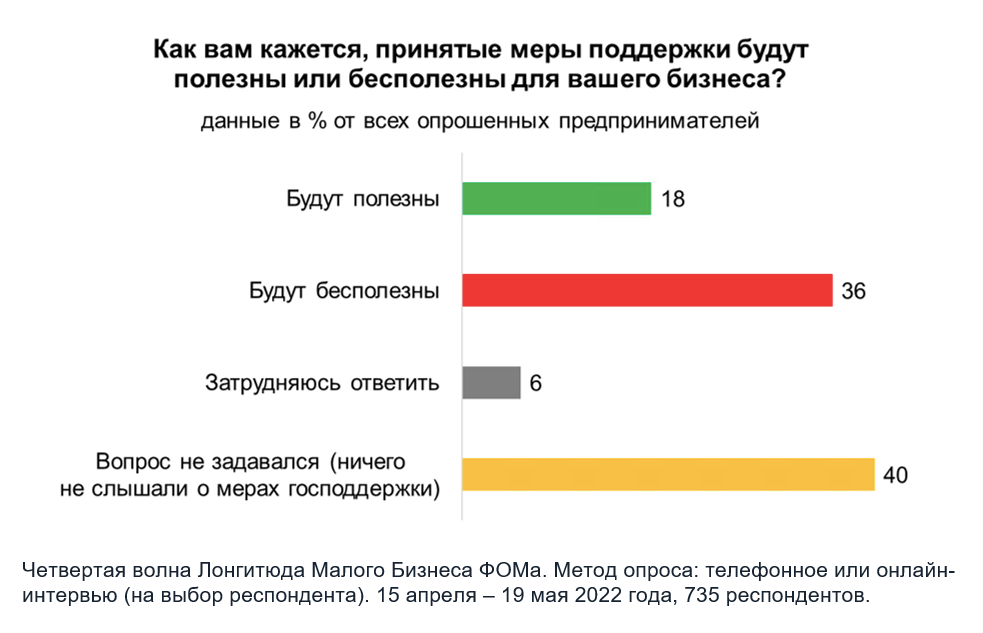

Отношение малого бизнеса к мерам государственной поддержки

«Меры поддержки бизнеса бесполезны для небольшого бизнеса», – так сказал один из участников опроса, проведенного в апреле – мае в рамках четвертой волны Лонгитюда Малого Бизнеса ФОМа*. В новом аналитическом материале, вышедшем на сайте smbiz.fom.ru, мы подробно рассказали, как предприниматели оценили предлагаемые меры государственной поддержки, какая доля из них знает об этих мерах, кто собирается за ними обратиться.

О мерах и решениях, которые государство принимает для поддержки российской экономики в целом и малого бизнеса в частности, слышали 60% участников Лонгитюда, причем только каждый третий из слышавших планировал ими воспользоваться.

Среди тех, кто слышал о мерах поддержки, вдвое больше (36% от всех опрошенных) оценивающих их как бесполезные для собственного бизнеса, чем считающих эти меры полезными (18%).

На конец апреля, когда была проведена основная доля интервью, только 4% из опрошенных успели обратиться за господдержкой, 9% собирались это сделать. Среди тех предпринимателей, которые считают, что меры поддержки будут полезны для их бизнеса, 56% не планировали ими пользоваться, а успели обратиться за помощью лишь 12%. Еще 26% собирались сделать это позднее.

Малые предприниматели, особенно имеющие наемных работников, чаще надеются на государственную помощь, чем представители микробизнеса. Так, среди имеющих статус юридического лица 24% считали господдержку полезной для своего бизнеса, а из числа имеющих в штате шесть и более наемных работников такого мнения придерживались 27%. Микробизнес более скептичен. Среди индивидуальных предпринимателей о пользе государственной помощи говорили 16%, среди не имеющих сотрудников в штате – 13%. И это понятно: государству удобнее вести дела с более крупными организациями. Таким образом, вывод одного из респондентов, приведенный в начале материала, подтверждается опросными данными.

Подробнее о том, что малый бизнес думает о мерах господдержки, читайте в нашем материале.

*Лонгитюд Малого Бизнеса ФОМ – многолетний проект ФОМа совместно с НИУ ВШЭ по изучению предпринимательства в России. Ежеквартально ФОМ опрашивает более 700 предпринимателей из разных отраслей и регионов России, согласившихся участвовать в опросах на протяжении 10 лет. Проект направлен на изучение долгосрочных изменений в российском малом бизнесе, а также на отслеживание жизненных траекторий компаний – циклов их развития под влиянием как экономических и социально-политических событий, так и важных событий в жизни предпринимателей – владельцев компаний.

#малый_бизнес #лонгитюд #предприниматели #господдержка

«Меры поддержки бизнеса бесполезны для небольшого бизнеса», – так сказал один из участников опроса, проведенного в апреле – мае в рамках четвертой волны Лонгитюда Малого Бизнеса ФОМа*. В новом аналитическом материале, вышедшем на сайте smbiz.fom.ru, мы подробно рассказали, как предприниматели оценили предлагаемые меры государственной поддержки, какая доля из них знает об этих мерах, кто собирается за ними обратиться.

О мерах и решениях, которые государство принимает для поддержки российской экономики в целом и малого бизнеса в частности, слышали 60% участников Лонгитюда, причем только каждый третий из слышавших планировал ими воспользоваться.

Среди тех, кто слышал о мерах поддержки, вдвое больше (36% от всех опрошенных) оценивающих их как бесполезные для собственного бизнеса, чем считающих эти меры полезными (18%).

На конец апреля, когда была проведена основная доля интервью, только 4% из опрошенных успели обратиться за господдержкой, 9% собирались это сделать. Среди тех предпринимателей, которые считают, что меры поддержки будут полезны для их бизнеса, 56% не планировали ими пользоваться, а успели обратиться за помощью лишь 12%. Еще 26% собирались сделать это позднее.

Малые предприниматели, особенно имеющие наемных работников, чаще надеются на государственную помощь, чем представители микробизнеса. Так, среди имеющих статус юридического лица 24% считали господдержку полезной для своего бизнеса, а из числа имеющих в штате шесть и более наемных работников такого мнения придерживались 27%. Микробизнес более скептичен. Среди индивидуальных предпринимателей о пользе государственной помощи говорили 16%, среди не имеющих сотрудников в штате – 13%. И это понятно: государству удобнее вести дела с более крупными организациями. Таким образом, вывод одного из респондентов, приведенный в начале материала, подтверждается опросными данными.

Подробнее о том, что малый бизнес думает о мерах господдержки, читайте в нашем материале.

*Лонгитюд Малого Бизнеса ФОМ – многолетний проект ФОМа совместно с НИУ ВШЭ по изучению предпринимательства в России. Ежеквартально ФОМ опрашивает более 700 предпринимателей из разных отраслей и регионов России, согласившихся участвовать в опросах на протяжении 10 лет. Проект направлен на изучение долгосрочных изменений в российском малом бизнесе, а также на отслеживание жизненных траекторий компаний – циклов их развития под влиянием как экономических и социально-политических событий, так и важных событий в жизни предпринимателей – владельцев компаний.

#малый_бизнес #лонгитюд #предприниматели #господдержка

{kind=link}

Настроения потребителей в июле 2022 года

В июле ИПН продолжил расти и по сравнению с прошлым месяцем увеличился еще на 5 пунктов (до 98 из 200 возможных).

ИПН состоит из двух субиндексов, которые тоже выросли. Субиндекс текущего состояния по сравнению с июнем увеличился на 6 пунктов (до 77), но при этом остался в негативной зоне (менее 100). Субиндекс ожиданий вырос на 4 пункта (до 112). Разрыв между субиндексами текущего состояния и ожиданий, немного (на 5 пунктов) сократившийся по сравнению с мартом, по-прежнему остается очень большим (35 пунктов): ожидания граждан на фоне таких низких оценок текущего состояния выглядят завышенными. За все время наблюдений (с 2009 года) такой же большой разбег этих субиндексов был зафиксирован только весной 2015 года, во время валютного кризиса. В случае ухудшения экономической ситуации и материального положения завышенные ожидания россиян чреваты разочарованием и ростом недоверия к властным институтам.

Субиндекс текущего состояния состоит из двух компонент, которые, несмотря на увеличение по сравнению с июньским уровнем, продолжают оставаться в негативной зоне (менее 100 пунктов). Так, индекс оценки изменения личного материального положения за последний год вырос еще на 3 пункта (до 80) и вернулся на уровень начала года. А индекс крупных покупок, несмотря на скачок в 10 пунктов (до 74), пока еще не достиг январских значений.

Субиндекс ожиданий состоит из трех компонент, которые находятся в позитивной зоне и продолжают расти. Индекс ожиданий изменения личного материального положения через год вырос на 5 пунктов (до 105), достигнув максимума с осени 2017 года. Индекс оценки перспектив развития страны в ближайший год увеличился на 4 пункта (до 113), а индекс перспектив развития страны в ближайшие пять лет – на 3 пункта (до 116).

Среди людей трудоспособного возраста, которые проживают в городах с населением от 100 тысяч человек* (и представляют собой преимущественно экономически активную часть населения), субиндекс текущего состояния в июле находится на 5 пунктов ниже, чем среди всего населения, а субиндекс ожиданий полностью совпадает со средним значением по всем опрошенным. То есть наиболее экономически активные граждане хотя и ощущают последствия санкций сильнее, чем все остальные, это в меньшей степени влияет на их оценки перспектив изменения своего материального положения и будущего экономики страны. ИПН в этой группе за последний месяц вырос на 6 пунктов (до 96) и практически повторяет значение среди всего населения. Значение индекса крупных покупок в группе людей трудоспособного возраста, которые проживают в городах с населением от 100 тысяч человек, тоже практически ничем не отличается от показателя по всем опрошенным (72 пункта) – в период кризиса и неопределенности эта группа оценивает ситуацию для совершения крупных покупок на одинаково низком уровне со всем населением.

*Данные по группе взяты из таблиц за апрель – июль 2022 года листа «Данные за все годы», опубликованных на сайте Банка России в разделе «Инфляционные ожидания» в рубрике «Статистические данные». Данные за июль можно посмотреть здесь.

Источник данных: опрос ООО «инФОМ», проведенный по заказу Банка России в июле 2022 года. Ссылка на полный отчет: https://cbr.ru/Collection/Collection/File/42183/inFOM_22-07.pdf

#потребительские_настроения #ИПН

В июле ИПН продолжил расти и по сравнению с прошлым месяцем увеличился еще на 5 пунктов (до 98 из 200 возможных).

ИПН состоит из двух субиндексов, которые тоже выросли. Субиндекс текущего состояния по сравнению с июнем увеличился на 6 пунктов (до 77), но при этом остался в негативной зоне (менее 100). Субиндекс ожиданий вырос на 4 пункта (до 112). Разрыв между субиндексами текущего состояния и ожиданий, немного (на 5 пунктов) сократившийся по сравнению с мартом, по-прежнему остается очень большим (35 пунктов): ожидания граждан на фоне таких низких оценок текущего состояния выглядят завышенными. За все время наблюдений (с 2009 года) такой же большой разбег этих субиндексов был зафиксирован только весной 2015 года, во время валютного кризиса. В случае ухудшения экономической ситуации и материального положения завышенные ожидания россиян чреваты разочарованием и ростом недоверия к властным институтам.

Субиндекс текущего состояния состоит из двух компонент, которые, несмотря на увеличение по сравнению с июньским уровнем, продолжают оставаться в негативной зоне (менее 100 пунктов). Так, индекс оценки изменения личного материального положения за последний год вырос еще на 3 пункта (до 80) и вернулся на уровень начала года. А индекс крупных покупок, несмотря на скачок в 10 пунктов (до 74), пока еще не достиг январских значений.

Субиндекс ожиданий состоит из трех компонент, которые находятся в позитивной зоне и продолжают расти. Индекс ожиданий изменения личного материального положения через год вырос на 5 пунктов (до 105), достигнув максимума с осени 2017 года. Индекс оценки перспектив развития страны в ближайший год увеличился на 4 пункта (до 113), а индекс перспектив развития страны в ближайшие пять лет – на 3 пункта (до 116).

Среди людей трудоспособного возраста, которые проживают в городах с населением от 100 тысяч человек* (и представляют собой преимущественно экономически активную часть населения), субиндекс текущего состояния в июле находится на 5 пунктов ниже, чем среди всего населения, а субиндекс ожиданий полностью совпадает со средним значением по всем опрошенным. То есть наиболее экономически активные граждане хотя и ощущают последствия санкций сильнее, чем все остальные, это в меньшей степени влияет на их оценки перспектив изменения своего материального положения и будущего экономики страны. ИПН в этой группе за последний месяц вырос на 6 пунктов (до 96) и практически повторяет значение среди всего населения. Значение индекса крупных покупок в группе людей трудоспособного возраста, которые проживают в городах с населением от 100 тысяч человек, тоже практически ничем не отличается от показателя по всем опрошенным (72 пункта) – в период кризиса и неопределенности эта группа оценивает ситуацию для совершения крупных покупок на одинаково низком уровне со всем населением.

*Данные по группе взяты из таблиц за апрель – июль 2022 года листа «Данные за все годы», опубликованных на сайте Банка России в разделе «Инфляционные ожидания» в рубрике «Статистические данные». Данные за июль можно посмотреть здесь.

Источник данных: опрос ООО «инФОМ», проведенный по заказу Банка России в июле 2022 года. Ссылка на полный отчет: https://cbr.ru/Collection/Collection/File/42183/inFOM_22-07.pdf

#потребительские_настроения #ИПН

{kind=link}

Банк России понизил ключевую ставку до 8% на фоне снижающихся инфляционных ожиданий

Решение о снижении ключевой ставки на 150 базисных пунктов с 25 июля 2022 года регулятор принял на основании нескольких факторов, среди которых – заметное снижение инфляционных ожиданий населения, о чем упомянуто в пресс-релизе Банка России.

Выводы о динамике инфляционных ожиданий населения Банк России на протяжении более чем десяти лет делает на основании опросов, проводимых ФОМом.

В июле, накануне принятия решения по ключевой ставке, Банк России опубликовал свежий отчет ООО «инФОМ», данные которого показали снижение медианного значения ожидаемой инфляции до 10,8%. После резкого роста этого показателя в марте до 18,3% регистрируемое с апреля устойчивое снижение инфляционных ожиданий стало сигналом Банку России для дальнейшего понижения ключевой ставки.

Источник данных: опрос ООО «инФОМ», проведенный по заказу Банка России в июле 2022 года. Ссылка на полный отчет: https://www.cbr.ru/Collection/Collection/File/42183/inFOM_22-07.pdf

#инфляция #инфляционные_ожидания

Решение о снижении ключевой ставки на 150 базисных пунктов с 25 июля 2022 года регулятор принял на основании нескольких факторов, среди которых – заметное снижение инфляционных ожиданий населения, о чем упомянуто в пресс-релизе Банка России.

Выводы о динамике инфляционных ожиданий населения Банк России на протяжении более чем десяти лет делает на основании опросов, проводимых ФОМом.

В июле, накануне принятия решения по ключевой ставке, Банк России опубликовал свежий отчет ООО «инФОМ», данные которого показали снижение медианного значения ожидаемой инфляции до 10,8%. После резкого роста этого показателя в марте до 18,3% регистрируемое с апреля устойчивое снижение инфляционных ожиданий стало сигналом Банку России для дальнейшего понижения ключевой ставки.

Источник данных: опрос ООО «инФОМ», проведенный по заказу Банка России в июле 2022 года. Ссылка на полный отчет: https://www.cbr.ru/Collection/Collection/File/42183/inFOM_22-07.pdf

#инфляция #инфляционные_ожидания

Что люди говорили о ценах на недвижимость в июне 2022 года

Раз в квартал респондентам задаются вопросы об их восприятии динамики цен на недвижимость. Так в июне по сравнению с мартом практически не изменилась доля считавших, что цены на недвижимость за последние год-два сильно выросли, она составила 52%. Еще 23% сочли рост цен незначительным, не заметили изменений 8%, о снижении цен сообщили только лишь 3% респондентов.

А вот ожидания относительно изменения цен в годовой перспективе в июне были менее пессимистичными, чем в марте. На 14 п. п. (до 19%) сократилась доля ожидающих сильного роста цен, на фоне увеличения на 7 п. п. (до 19%) доли тех, кто ожидает стабилизации цен. Незначительного роста ожидали 34% россиян (против 31% в марте). После резкого скачка процентной ставки по ипотеке и достигнутых за последние два года максимальных цен на недвижимость в марте, в июне население стало с меньшим пессимизмом смотреть на стоимость недвижимости в будущем. Люди ожидали сокращения темпов роста цен, полагая, что его пик уже пройден. При этом только 8% опрошенных считали, что цены на недвижимость снизятся. Чаще других этого ожидали респонденты, планирующие покупку жилья с использованием ипотеки (15%).

Несмотря на то что сильного роста цен на недвижимость ожидает уже гораздо меньший процент людей, увеличение спроса на этом рынке пока будет небольшим, поскольку реальные доходы населения по-прежнему очень низкие. Об этом говорит и не восстановившееся потребление – индекс крупных покупок, о котором мы рассказывали в одном из наших прошлых сюжетов, пока не вернулся к февральским значениям.

Источник данных: опрос ООО «инФОМ», проведенный по заказу Банка России в июне 2022 года. Ссылка на полный отчет: https://cbr.ru/Collection/Collection/File/42130/inFOM_22-06.pdf

#недвижимость #жилье

Раз в квартал респондентам задаются вопросы об их восприятии динамики цен на недвижимость. Так в июне по сравнению с мартом практически не изменилась доля считавших, что цены на недвижимость за последние год-два сильно выросли, она составила 52%. Еще 23% сочли рост цен незначительным, не заметили изменений 8%, о снижении цен сообщили только лишь 3% респондентов.

А вот ожидания относительно изменения цен в годовой перспективе в июне были менее пессимистичными, чем в марте. На 14 п. п. (до 19%) сократилась доля ожидающих сильного роста цен, на фоне увеличения на 7 п. п. (до 19%) доли тех, кто ожидает стабилизации цен. Незначительного роста ожидали 34% россиян (против 31% в марте). После резкого скачка процентной ставки по ипотеке и достигнутых за последние два года максимальных цен на недвижимость в марте, в июне население стало с меньшим пессимизмом смотреть на стоимость недвижимости в будущем. Люди ожидали сокращения темпов роста цен, полагая, что его пик уже пройден. При этом только 8% опрошенных считали, что цены на недвижимость снизятся. Чаще других этого ожидали респонденты, планирующие покупку жилья с использованием ипотеки (15%).

Несмотря на то что сильного роста цен на недвижимость ожидает уже гораздо меньший процент людей, увеличение спроса на этом рынке пока будет небольшим, поскольку реальные доходы населения по-прежнему очень низкие. Об этом говорит и не восстановившееся потребление – индекс крупных покупок, о котором мы рассказывали в одном из наших прошлых сюжетов, пока не вернулся к февральским значениям.

Источник данных: опрос ООО «инФОМ», проведенный по заказу Банка России в июне 2022 года. Ссылка на полный отчет: https://cbr.ru/Collection/Collection/File/42130/inFOM_22-06.pdf

#недвижимость #жилье

{kind=link}

Практики учета семейных доходов и расходов россиянами в июне 2022 года

Время от времени ФОМ спрашивает у россиян, ведут ли они учет своих доходов и расходов, и если да, то в какой форме. Данные, полученные в июньском опросе на эту тему, не сильно отличаются от прошлогодних, но дают интересные распределения среди разных групп населения.

Доля россиян, которые хоть как-то ведут учет семейных доходов и расходов, в июне 2022 года составила 23%. Этот показатель практически не меняется за весь период замеров с 2015 года, за исключением 2017 года, когда он снижался до 19%. Однако за эти семь лет, к июню 2022 года сократилась доля людей, фиксирующих частично поступления и расходы (с 11% до 6%), и увеличилась доля делающих это с помощью электронных программ (с 2% до 6%). Вероятно, одной из причин такого изменения становится распространение электронных сервисов ведения бюджета, что облегчает задачу учета.

Отметим, что среди разных групп населения есть те, в чьих семьях чаще ведется учет доходов и расходов (полностью или частично). К ним относятся люди с высшим образованием (доля таких –34% против 23% в целом по выборке), предприниматели (37%), те, кому денег хватает на бытовую технику (30%), имеющие сбережения (28%) и те, кто ожидает увеличения сбережений через год (33%). А тех, кто вообще не следит за своими доходами и расходами, больше всего среди малообразованных россиян (12% против 26% в целом по выборке), неработающих пенсионеров (18%) и тех, кому денег не хватает на питание (21%).

Внимательное отношение к своим финансам взаимосвязано с хорошим материальным положением и наличием сбережений, однако невозможно определить, что из этого первично, основываясь лишь на различиях в распределениях ответов. Передовые международные и российские исследования, нацеленные на измерение финансовой грамотности и изучение финансового поведения населения, доказывают, что ведение учета семейных доходов и расходов является одним из факторов финансового благополучия населения.

Здесь и далее в группу «ведут учет расходов (полностью или частично)» включены респонденты, выбравшие один из предлагаемых вариантов ответа: «да, фиксируются все доходы и все расходы с помощью электронных программ», «да, фиксируются все доходы и все расходы на бумаге», «да, учет ведется, но не все поступления и расходы фиксируются».

Источник данных: опрос ООО «инФОМ», проведенный по заказу Банка России в июне 2022 года. Ссылка на полный отчет: https://cbr.ru/Collection/Collection/File/42130/inFOM_22-06.pdf

#доходы #расходы #семейный_бюджет

Время от времени ФОМ спрашивает у россиян, ведут ли они учет своих доходов и расходов, и если да, то в какой форме. Данные, полученные в июньском опросе на эту тему, не сильно отличаются от прошлогодних, но дают интересные распределения среди разных групп населения.

Доля россиян, которые хоть как-то ведут учет семейных доходов и расходов, в июне 2022 года составила 23%. Этот показатель практически не меняется за весь период замеров с 2015 года, за исключением 2017 года, когда он снижался до 19%. Однако за эти семь лет, к июню 2022 года сократилась доля людей, фиксирующих частично поступления и расходы (с 11% до 6%), и увеличилась доля делающих это с помощью электронных программ (с 2% до 6%). Вероятно, одной из причин такого изменения становится распространение электронных сервисов ведения бюджета, что облегчает задачу учета.

Отметим, что среди разных групп населения есть те, в чьих семьях чаще ведется учет доходов и расходов (полностью или частично). К ним относятся люди с высшим образованием (доля таких –34% против 23% в целом по выборке), предприниматели (37%), те, кому денег хватает на бытовую технику (30%), имеющие сбережения (28%) и те, кто ожидает увеличения сбережений через год (33%). А тех, кто вообще не следит за своими доходами и расходами, больше всего среди малообразованных россиян (12% против 26% в целом по выборке), неработающих пенсионеров (18%) и тех, кому денег не хватает на питание (21%).

Внимательное отношение к своим финансам взаимосвязано с хорошим материальным положением и наличием сбережений, однако невозможно определить, что из этого первично, основываясь лишь на различиях в распределениях ответов. Передовые международные и российские исследования, нацеленные на измерение финансовой грамотности и изучение финансового поведения населения, доказывают, что ведение учета семейных доходов и расходов является одним из факторов финансового благополучия населения.

Здесь и далее в группу «ведут учет расходов (полностью или частично)» включены респонденты, выбравшие один из предлагаемых вариантов ответа: «да, фиксируются все доходы и все расходы с помощью электронных программ», «да, фиксируются все доходы и все расходы на бумаге», «да, учет ведется, но не все поступления и расходы фиксируются».

Источник данных: опрос ООО «инФОМ», проведенный по заказу Банка России в июне 2022 года. Ссылка на полный отчет: https://cbr.ru/Collection/Collection/File/42130/inFOM_22-06.pdf

#доходы #расходы #семейный_бюджет

{kind=link}

Горизонты финансового планирования россиян (часть 1)

Четверть россиян (24%) способны предсказать уровень доходов своей семьи менее чем на месяц. Чуть более четверти (27%) прогнозируют свои финансы на два-шесть месяцев и еще примерно столько же (26%) – более чем на полгода. 22% россиян вовсе затруднились предположить, что будет с их материальным положением. Подобное распределение ответов сохраняется с 2016 года – ни пандемия, ни специальная военная операция на Украине и последовавшие за ней санкции не внесли существенных корректив.

Источник данных: опрос ООО «инФОМ», проведенный по заказу Банка России в июне 2022 года. Ссылка на полный отчет: https://cbr.ru/Collection/Collection/File/42130/inFOM_22-06.pdf

#доходы #горизонты_планирования

Продолжении читать тут: горизонты финансового планирования россиян (часть 2)

Четверть россиян (24%) способны предсказать уровень доходов своей семьи менее чем на месяц. Чуть более четверти (27%) прогнозируют свои финансы на два-шесть месяцев и еще примерно столько же (26%) – более чем на полгода. 22% россиян вовсе затруднились предположить, что будет с их материальным положением. Подобное распределение ответов сохраняется с 2016 года – ни пандемия, ни специальная военная операция на Украине и последовавшие за ней санкции не внесли существенных корректив.

Источник данных: опрос ООО «инФОМ», проведенный по заказу Банка России в июне 2022 года. Ссылка на полный отчет: https://cbr.ru/Collection/Collection/File/42130/inFOM_22-06.pdf

#доходы #горизонты_планирования

Продолжении читать тут: горизонты финансового планирования россиян (часть 2)

Горизонты финансового планирования россиян (часть 2)

Заметные изменения в распределении ответов на тему горизонтов финансового планирования наблюдались раньше. Так, доля людей с самым коротким горизонтом планирования (один месяц и менее) была самой большой в 2010 году – тогда она составляла чуть больше трети (35%). Довольно долго, на протяжении 2010–2015 годов, значительной была и доля респондентов с коротким горизонтом планирования (два-шесть месяцев) – она составляла 30–39%. Доля людей с длительным горизонтом планирования (более полугода) флуктуировала в диапазоне 15–20% в 2010–2015 годах, а с лета 2016 года она составляла уже четверть от всех опрошенных и после существенно не менялась.

Отметим различия в финансовых горизонтах по группам. Так, среди самых молодых респондентов (до 31 года) больше тех, кто прогнозирует доходы на два-шесть месяцев (39%). Самые старшие (более 60 лет) чаще прочих затрудняются оценивать свою финансовую перспективу (32%), при этом, среди тех, кто хоть как-то прогнозирует свои доходы в этой возрастной группе, чаще встречаются люди с горизонтом прогнозирования доходов от полугода и дольше (30%) – судя по всему, в этих оценках отражается ощущение стабильности, которое дает старшему поколению наличие фиксированных доходов в виде пенсий.

Горизонты финансового планирования также зависят и от уровня образования: чем он выше, тем на более долгий срок люди видят свое финансовое будущее. Среди людей с высшим образованием больше всего прогнозирующих свои доходы на полгода и более (34%).

Кроме того, людей с более длинными финансовыми горизонтами больше среди обеспеченных – тех, чье материальное положение позволяет купить бытовую технику (33%) или автомобиль (38%) и тех, у кого есть сбережения (35%).

Горизонт предвидения от полугода также чаще других имеют работающие по найму (29%) и в госсекторе (35%).

Среди заемщиков планирование доходов на длительный срок чаще других имеют ипотечные заемщики (32%).

Самые короткие горизонты предвидения доходов (на месяц и меньше) характерны для наименее обеспеченных – тех, кому не хватает денег на еду (41%) или кому только на нее и хватает (31%), тех, кто не имеет сбережений (30%), безработных (34%). Кредитные обязательства также сокращают финансовую перспективу: на месяц и менее предвидят свои расходы чаще прочих пользователи потребительского кредита в магазине (34%), а также пользователи кредитных карт (30%).

Источник данных: опрос ООО «инФОМ», проведенный по заказу Банка России в июне 2022 года. Ссылка на полный отчет: https://cbr.ru/Collection/Collection/File/42130/inFOM_22-06.pdf

#доходы #горизонты_планирования

Заметные изменения в распределении ответов на тему горизонтов финансового планирования наблюдались раньше. Так, доля людей с самым коротким горизонтом планирования (один месяц и менее) была самой большой в 2010 году – тогда она составляла чуть больше трети (35%). Довольно долго, на протяжении 2010–2015 годов, значительной была и доля респондентов с коротким горизонтом планирования (два-шесть месяцев) – она составляла 30–39%. Доля людей с длительным горизонтом планирования (более полугода) флуктуировала в диапазоне 15–20% в 2010–2015 годах, а с лета 2016 года она составляла уже четверть от всех опрошенных и после существенно не менялась.

Отметим различия в финансовых горизонтах по группам. Так, среди самых молодых респондентов (до 31 года) больше тех, кто прогнозирует доходы на два-шесть месяцев (39%). Самые старшие (более 60 лет) чаще прочих затрудняются оценивать свою финансовую перспективу (32%), при этом, среди тех, кто хоть как-то прогнозирует свои доходы в этой возрастной группе, чаще встречаются люди с горизонтом прогнозирования доходов от полугода и дольше (30%) – судя по всему, в этих оценках отражается ощущение стабильности, которое дает старшему поколению наличие фиксированных доходов в виде пенсий.

Горизонты финансового планирования также зависят и от уровня образования: чем он выше, тем на более долгий срок люди видят свое финансовое будущее. Среди людей с высшим образованием больше всего прогнозирующих свои доходы на полгода и более (34%).

Кроме того, людей с более длинными финансовыми горизонтами больше среди обеспеченных – тех, чье материальное положение позволяет купить бытовую технику (33%) или автомобиль (38%) и тех, у кого есть сбережения (35%).

Горизонт предвидения от полугода также чаще других имеют работающие по найму (29%) и в госсекторе (35%).

Среди заемщиков планирование доходов на длительный срок чаще других имеют ипотечные заемщики (32%).

Самые короткие горизонты предвидения доходов (на месяц и меньше) характерны для наименее обеспеченных – тех, кому не хватает денег на еду (41%) или кому только на нее и хватает (31%), тех, кто не имеет сбережений (30%), безработных (34%). Кредитные обязательства также сокращают финансовую перспективу: на месяц и менее предвидят свои расходы чаще прочих пользователи потребительского кредита в магазине (34%), а также пользователи кредитных карт (30%).

Источник данных: опрос ООО «инФОМ», проведенный по заказу Банка России в июне 2022 года. Ссылка на полный отчет: https://cbr.ru/Collection/Collection/File/42130/inFOM_22-06.pdf

#доходы #горизонты_планирования

Отпускные планы россиян

32% россиян еще только собирается в отпуск, из них 10% планируют провести его дома, 6% - на даче, а 14% собираются поехать в другие регионы России. За границу в этом году собираются всего 2% опрошенных.

Отпускные планы и предпочтения россиян обсуждала вместе с экспертами в телеэфире программы РБК «День» Людмила Преснякова, руководитель группы «Финансовое поведение». Она рассказала, что самый любимый вид отдыха у россиян – это поездка на море, на отечественные курорты Краснодарского края (куда предпочли бы поехать 11% сограждан) или Крыма (10%). Зарубежный отдых также привлекает россиян прежде всего морем – 6% хотели бы поехать в Турцию, по 2% - на Мальдивы или ОАЭ, по 1% - в Египет, Таиланд или Бали, а еще 7% - «куда-нибудь на море».

Среди собирающихся в отпуск 17% ожидают, что он в этом году будет стоить дороже, чем раньше, однако 12% надеются, что смогут отдохнуть по прежним ценам. 11% планируют отправиться в отпуск ан машине, 6% - поездом, и 4% - самолетом.

Сюжет ФОМ о планах россиян: https://fom.ru/Obraz-zhizni/14749#page=2

Программа РБК «День»: https://tv.rbc.ru/archive/den/62e129882ae596d36094ca91

#отпуск #работа #путешествия

32% россиян еще только собирается в отпуск, из них 10% планируют провести его дома, 6% - на даче, а 14% собираются поехать в другие регионы России. За границу в этом году собираются всего 2% опрошенных.

Отпускные планы и предпочтения россиян обсуждала вместе с экспертами в телеэфире программы РБК «День» Людмила Преснякова, руководитель группы «Финансовое поведение». Она рассказала, что самый любимый вид отдыха у россиян – это поездка на море, на отечественные курорты Краснодарского края (куда предпочли бы поехать 11% сограждан) или Крыма (10%). Зарубежный отдых также привлекает россиян прежде всего морем – 6% хотели бы поехать в Турцию, по 2% - на Мальдивы или ОАЭ, по 1% - в Египет, Таиланд или Бали, а еще 7% - «куда-нибудь на море».

Среди собирающихся в отпуск 17% ожидают, что он в этом году будет стоить дороже, чем раньше, однако 12% надеются, что смогут отдохнуть по прежним ценам. 11% планируют отправиться в отпуск ан машине, 6% - поездом, и 4% - самолетом.

Сюжет ФОМ о планах россиян: https://fom.ru/Obraz-zhizni/14749#page=2

Программа РБК «День»: https://tv.rbc.ru/archive/den/62e129882ae596d36094ca91

#отпуск #работа #путешествия

Видео РБК

ДЕНЬ: Выпуск за 27 июля 2022. Смотреть онлайн

Программа ДЕНЬ на РБК. Смотреть выпуск за 27 июля 2022. ДЕНЬ. Выпуск от 27.07.2022, часть 2 - подробности в передаче ДЕНЬ онлайн на РБК-ТВ.

Экономические ожидания россиян в июле 2022 года

В июле по сравнению с июнем основные индексы, характеризующие экономические настроения россиян, практически не изменились.

Индекс оценки перспектив уровня производства продолжает находиться на самом высоком уровне (142 пункта) за все время измерений, с сентября 2013 года*.

Индекс оценки перспектив уровня жизни населения составил 91 пункт – максимум за последние четыре года. Этот показатель приближается к границе между негативной и позитивной зоной (100 пунктов), хотя небольшое преобладание скептических настроений все же остается.

Индекс оценки перспектив ситуации с безработицей в июне достиг своего максимума с лета 2014 года и в июле сохранил эти позиции (80 пунктов). Индекс оценки перспектив ситуации с коррупцией тоже не изменился (72 пункта), оставшись на максимуме за последние семь лет. Однако эти два показателя все равно находятся ниже границы нейтральной зоны, что указывает на преобладание беспокойства над позитивными ожиданиями в обществе по поводу усиления безработицы и коррупции.

*Посмотреть данные за весь период измерений можно на листе «Данные за все годы» таблицы за июль 2022 года, опубликованной на сайте Банка России в разделе «Инфляционные ожидания» в рубрике «Статистические данные».

Источник данных: опрос ООО «инФОМ», проведенный по заказу Банка России в июле 2022 года. Ссылка на полный отчет: https://cbr.ru/Collection/Collection/File/42183/inFOM_22-07.pdf

#экономические_прогнозы #перспективы_экономики #индекс

В июле по сравнению с июнем основные индексы, характеризующие экономические настроения россиян, практически не изменились.

Индекс оценки перспектив уровня производства продолжает находиться на самом высоком уровне (142 пункта) за все время измерений, с сентября 2013 года*.

Индекс оценки перспектив уровня жизни населения составил 91 пункт – максимум за последние четыре года. Этот показатель приближается к границе между негативной и позитивной зоной (100 пунктов), хотя небольшое преобладание скептических настроений все же остается.

Индекс оценки перспектив ситуации с безработицей в июне достиг своего максимума с лета 2014 года и в июле сохранил эти позиции (80 пунктов). Индекс оценки перспектив ситуации с коррупцией тоже не изменился (72 пункта), оставшись на максимуме за последние семь лет. Однако эти два показателя все равно находятся ниже границы нейтральной зоны, что указывает на преобладание беспокойства над позитивными ожиданиями в обществе по поводу усиления безработицы и коррупции.

*Посмотреть данные за весь период измерений можно на листе «Данные за все годы» таблицы за июль 2022 года, опубликованной на сайте Банка России в разделе «Инфляционные ожидания» в рубрике «Статистические данные».

Источник данных: опрос ООО «инФОМ», проведенный по заказу Банка России в июле 2022 года. Ссылка на полный отчет: https://cbr.ru/Collection/Collection/File/42183/inFOM_22-07.pdf

#экономические_прогнозы #перспективы_экономики #индекс

{kind=link}

Пострадавшие от санкций работники: июнь 2022 года

В июне 2022 года доля пострадавших от санкций работников составила 15% (13% жаловались на более низкие, чем до 24 февраля, доходы от работы и бизнеса, 1% – на их полную потерю, еще 1% потерял работу из-за санкций).

Финансовая ситуация пострадавших от санкций работников существенно хуже, чем среди населения в целом: среди пострадавших доля жаловавшихся на ухудшение материального положения составила 55%, что заметно выше, чем по всем опрошенным (36%). На материальные проблемы этой группы также указывает более высокая доля закредитованных (46% против 37% среди всех опрошенных) и большая доля экономивших за последний год (83% против 69%).

Пострадавшие от санкций работники чаще, чем опрошенные в целом, говорят о том, что им приходится искать более высокооплачиваемую работу, приработок (25% против 14% среди всего населения), тратить сбережения на повседневные расходы (18% против 10%), покупать более дешевые товары (33% против 28%) и реже покупать или совсем отказываться от некоторых продуктов, товаров и услуг (28% против 23%).

Источник данных: опрос ООО «инФОМ», проведенный по заказу Банка России в июне 2022 года. Ссылка на полный отчет: https://cbr.ru/Collection/Collection/File/42130/inFOM_22-06.pdf

#пострадавшие_от_пандемии_работники #материальное_положение #потребительские_настроения

В июне 2022 года доля пострадавших от санкций работников составила 15% (13% жаловались на более низкие, чем до 24 февраля, доходы от работы и бизнеса, 1% – на их полную потерю, еще 1% потерял работу из-за санкций).

Финансовая ситуация пострадавших от санкций работников существенно хуже, чем среди населения в целом: среди пострадавших доля жаловавшихся на ухудшение материального положения составила 55%, что заметно выше, чем по всем опрошенным (36%). На материальные проблемы этой группы также указывает более высокая доля закредитованных (46% против 37% среди всех опрошенных) и большая доля экономивших за последний год (83% против 69%).

Пострадавшие от санкций работники чаще, чем опрошенные в целом, говорят о том, что им приходится искать более высокооплачиваемую работу, приработок (25% против 14% среди всего населения), тратить сбережения на повседневные расходы (18% против 10%), покупать более дешевые товары (33% против 28%) и реже покупать или совсем отказываться от некоторых продуктов, товаров и услуг (28% против 23%).

Источник данных: опрос ООО «инФОМ», проведенный по заказу Банка России в июне 2022 года. Ссылка на полный отчет: https://cbr.ru/Collection/Collection/File/42130/inFOM_22-06.pdf

#пострадавшие_от_пандемии_работники #материальное_положение #потребительские_настроения

{kind=link}

Финансовое и потребительское поведение самозанятых

Самозанятые – заметная часть населения, к июлю 2022 года число зарегистрированных самозанятых составило 5 млн 404 тыс. В наших опросах (выполняемых в рамках заказа Банка России по изучению инфляционных ожиданий и потребительских настроений) мы расспросили респондентов, определивших себя как самозанятые (без уточнения, зарегистрированы ли они в этом статусе), об их потребительском и финансовом поведении, и сравнили результаты с ситуацией по населению в целом.

Несмотря на то что потребительская активность самозанятых (доля совершавших крупные расходы за последние три месяца) в первые три квартала 2022 года была на 11 п. п. ниже, чем в прошлом году, она все равно выше, чем среди населения в целом (58% против 52%). Потребительская активность в целом по населению за рассматриваемый период изменялась менее существенно – только в I квартале 2022 года имела небольшой провал, всего на 3 п. п., и с тех пор не менялась.

Доля самозанятых, имеющих сбережения, на протяжении всего рассматриваемого периода превышала долю сберегателей среди всего населения на 6–11 п. п. В начале III квартала 2022 года эта разница составила 7 п. п. (45% против 38%).

Доля самозанятых, имеющих кредиты, в начале III квартала 2022 года превышала долю закредитованных по населению в целом на 4 п. п. (44% против 40%). При этом в целом за весь рассматриваемый период доля закредитованных самозанятых два раза сравнивалась с долей, имеющих кредиты по населению в целом. Первый раз это произошло во II квартале 2021 года, тогда их доля упала на 7 п. п. (до 39%). А во второй – после начала специальной военной операции на Украине, во II квартале 2022 года. Тогда доля самозанятых, имеющих кредиты, после небольшого восстановления (до 48%) снова упала на 10 п. п. (до 38%).

Если вас интересуют исследования группы самозанятых и более подробная информация о ней, обращайтесь к администраторам нашего Telegram-канала.

Источник данных: опрос ООО «инФОМ», проведенный по заказу Банка России в июле 2022 года. Ссылка на полный отчет: https://cbr.ru/Collection/Collection/File/42183/inFOM_22-07.pdf

#самозанятые #сбережения #кредиты

Самозанятые – заметная часть населения, к июлю 2022 года число зарегистрированных самозанятых составило 5 млн 404 тыс. В наших опросах (выполняемых в рамках заказа Банка России по изучению инфляционных ожиданий и потребительских настроений) мы расспросили респондентов, определивших себя как самозанятые (без уточнения, зарегистрированы ли они в этом статусе), об их потребительском и финансовом поведении, и сравнили результаты с ситуацией по населению в целом.

Несмотря на то что потребительская активность самозанятых (доля совершавших крупные расходы за последние три месяца) в первые три квартала 2022 года была на 11 п. п. ниже, чем в прошлом году, она все равно выше, чем среди населения в целом (58% против 52%). Потребительская активность в целом по населению за рассматриваемый период изменялась менее существенно – только в I квартале 2022 года имела небольшой провал, всего на 3 п. п., и с тех пор не менялась.

Доля самозанятых, имеющих сбережения, на протяжении всего рассматриваемого периода превышала долю сберегателей среди всего населения на 6–11 п. п. В начале III квартала 2022 года эта разница составила 7 п. п. (45% против 38%).

Доля самозанятых, имеющих кредиты, в начале III квартала 2022 года превышала долю закредитованных по населению в целом на 4 п. п. (44% против 40%). При этом в целом за весь рассматриваемый период доля закредитованных самозанятых два раза сравнивалась с долей, имеющих кредиты по населению в целом. Первый раз это произошло во II квартале 2021 года, тогда их доля упала на 7 п. п. (до 39%). А во второй – после начала специальной военной операции на Украине, во II квартале 2022 года. Тогда доля самозанятых, имеющих кредиты, после небольшого восстановления (до 48%) снова упала на 10 п. п. (до 38%).

Если вас интересуют исследования группы самозанятых и более подробная информация о ней, обращайтесь к администраторам нашего Telegram-канала.

Источник данных: опрос ООО «инФОМ», проведенный по заказу Банка России в июле 2022 года. Ссылка на полный отчет: https://cbr.ru/Collection/Collection/File/42183/inFOM_22-07.pdf

#самозанятые #сбережения #кредиты

{kind=link}

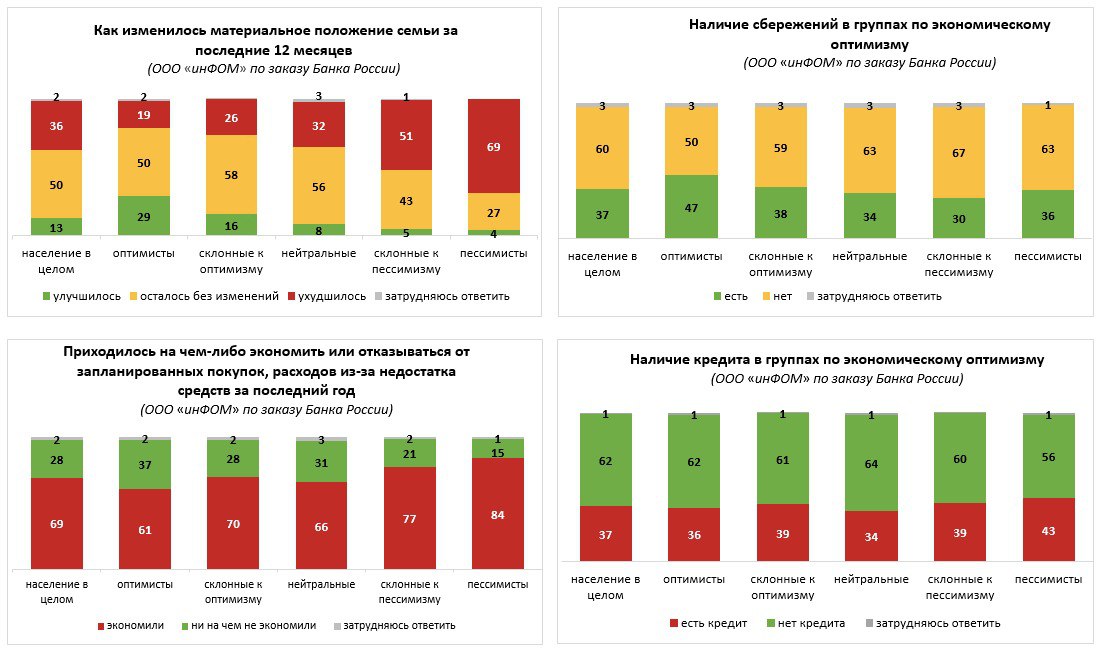

Сегментация населения по экономическим настроениям

Мы разделили россиян на пять групп по степени оптимизма/пессимизма экономических настроений: «оптимисты», «склонные к оптимизму», «нейтральные», «склонные к пессимизму» и «пессимисты»*.

Доли этих групп заметно менялись. В марте, после введения санкций в отношении России, люди испытали шок и резко, на 12 п. п., выросла доля «пессимистов» (до 29%). Но уже в апреле население начало успокаиваться: на 6 п. п. выросли доли «оптимистов» (до 15%) и «склонных к оптимизму» (до 19%) на фоне сокращения на 16 п. п. доли сравнительно пессимистично настроенного населения. К июню доля оптимистов еще немного увеличилась (до 19%), а доля пессимистов – уменьшилась до минимума с начала года (11%).

*Подробнее о методике выделения групп и их особенностях см. наш сюжет.

Сегментация сделана в рамках опроса ООО «инФОМ» по заказу Банка России в июне 2022 года.

#экономические_настроения #сегментация #кризис #оптимизм #пессимизм

Мы разделили россиян на пять групп по степени оптимизма/пессимизма экономических настроений: «оптимисты», «склонные к оптимизму», «нейтральные», «склонные к пессимизму» и «пессимисты»*.

Доли этих групп заметно менялись. В марте, после введения санкций в отношении России, люди испытали шок и резко, на 12 п. п., выросла доля «пессимистов» (до 29%). Но уже в апреле население начало успокаиваться: на 6 п. п. выросли доли «оптимистов» (до 15%) и «склонных к оптимизму» (до 19%) на фоне сокращения на 16 п. п. доли сравнительно пессимистично настроенного населения. К июню доля оптимистов еще немного увеличилась (до 19%), а доля пессимистов – уменьшилась до минимума с начала года (11%).

*Подробнее о методике выделения групп и их особенностях см. наш сюжет.

Сегментация сделана в рамках опроса ООО «инФОМ» по заказу Банка России в июне 2022 года.

#экономические_настроения #сегментация #кризис #оптимизм #пессимизм

Социально-демографические профили групп по экономическому оптимизму

В прошлом сюжете мы уже рассказали о пяти группах населения по экономическому оптимизму («оптимисты», «склонные к оптимизму», «нейтральные», «склонные к пессимизму» и «пессимисты»). В этом сюжете мы расскажем, чем эти группы друг от друга отличаются.

«Оптимисты» – чаще всего молодежь до 30 лет и люди в возрасте 31–45 лет. Так же это самая финансово благополучная группа людей.

«Пессимисты» – чаще всего 46–60-летние, люди с высшим образованием, малообеспеченные (кому средств хватает только на питание или даже на него не хватает). Они чаще, чем в среднем по выборке, работают по найму и преимущественно в частном секторе.

«Нейтральные» – чаще всего люди старше 60 лет, неработающие пенсионеры и люди со средним уровнем образования.

Другие группы отличаются друг от друга и от населения в целом менее явно. Более подробно про них вы можете прочитать в нашем сюжете на сайте fom.ru.

Сегментация сделана в рамках опроса ООО «инФОМ» по заказу Банка России в июне 2022 года.

#экономические_настроения #сегментация #социально_демографический_профиль #оптимизм #пессимизм

В прошлом сюжете мы уже рассказали о пяти группах населения по экономическому оптимизму («оптимисты», «склонные к оптимизму», «нейтральные», «склонные к пессимизму» и «пессимисты»). В этом сюжете мы расскажем, чем эти группы друг от друга отличаются.

«Оптимисты» – чаще всего молодежь до 30 лет и люди в возрасте 31–45 лет. Так же это самая финансово благополучная группа людей.

«Пессимисты» – чаще всего 46–60-летние, люди с высшим образованием, малообеспеченные (кому средств хватает только на питание или даже на него не хватает). Они чаще, чем в среднем по выборке, работают по найму и преимущественно в частном секторе.

«Нейтральные» – чаще всего люди старше 60 лет, неработающие пенсионеры и люди со средним уровнем образования.

Другие группы отличаются друг от друга и от населения в целом менее явно. Более подробно про них вы можете прочитать в нашем сюжете на сайте fom.ru.

Сегментация сделана в рамках опроса ООО «инФОМ» по заказу Банка России в июне 2022 года.

#экономические_настроения #сегментация #социально_демографический_профиль #оптимизм #пессимизм

{kind=link}

Финансовое поведение групп населения, различающихся по экономическому оптимизму

В прошлых сюжетах мы уже рассказывали о пяти группах населения, различающихся по экономическому оптимизму («оптимисты», «склонные к оптимизму», «нейтральные», «склонные к пессимизму» и «пессимисты») и о том, чем различаются их социально-демографические характеристики. В этом сюжете мы расскажем о различиях в финансовом поведении этих групп.

«Оптимисты» – самая финансово благополучная часть населения. В ней не только самый большой процент материально обеспеченных, но и большой процент тех, чье материальное положение за последние 12 месяцев улучшилось. Эта группа людей чаще других имеет сбережения и за последний месяц смогла их преумножить. Доля закредитованных в этой группе не отличается от доли имеющих кредиты среди населения в целом. Соответственно, «оптимистам» реже других рассматриваемых групп приходится экономить.

А самая неблагополучная группа с точки зрения финансового поведения – «пессимисты». В ней большая доля тех, у кого за последние 12 месяцев ухудшилось материальное положение и кому больше всех приходится экономить. Это также самая закредитованная группа, притом что доля сберегателей в ней ничем не отличается от доли по всему населению.

Другие группы отличаются друг от друга и от населения в целом менее явно. Более подробно про них вы можете прочитать в нашем сюжете на сайте fom.ru.

Сегментация сделана в рамках опроса ООО «инФОМ» по заказу Банка России в июне 2022 года.

#экономические_настроения #сегментация #финансовое_поведение #оптимизм #пессимизм

В прошлых сюжетах мы уже рассказывали о пяти группах населения, различающихся по экономическому оптимизму («оптимисты», «склонные к оптимизму», «нейтральные», «склонные к пессимизму» и «пессимисты») и о том, чем различаются их социально-демографические характеристики. В этом сюжете мы расскажем о различиях в финансовом поведении этих групп.

«Оптимисты» – самая финансово благополучная часть населения. В ней не только самый большой процент материально обеспеченных, но и большой процент тех, чье материальное положение за последние 12 месяцев улучшилось. Эта группа людей чаще других имеет сбережения и за последний месяц смогла их преумножить. Доля закредитованных в этой группе не отличается от доли имеющих кредиты среди населения в целом. Соответственно, «оптимистам» реже других рассматриваемых групп приходится экономить.

А самая неблагополучная группа с точки зрения финансового поведения – «пессимисты». В ней большая доля тех, у кого за последние 12 месяцев ухудшилось материальное положение и кому больше всех приходится экономить. Это также самая закредитованная группа, притом что доля сберегателей в ней ничем не отличается от доли по всему населению.

Другие группы отличаются друг от друга и от населения в целом менее явно. Более подробно про них вы можете прочитать в нашем сюжете на сайте fom.ru.

Сегментация сделана в рамках опроса ООО «инФОМ» по заказу Банка России в июне 2022 года.

#экономические_настроения #сегментация #финансовое_поведение #оптимизм #пессимизм

{kind=link}

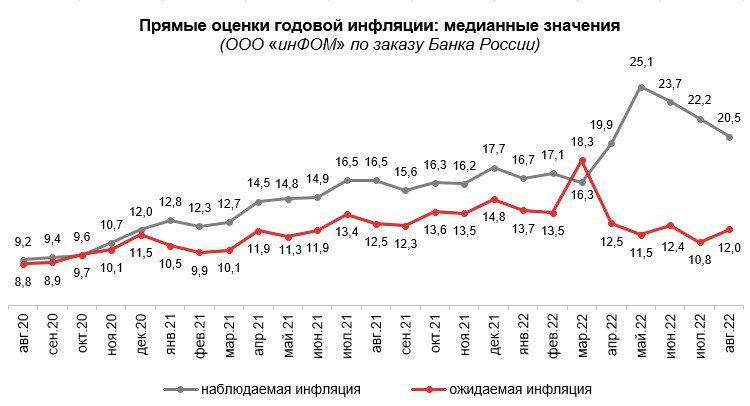

Инфляционные ожидания россиян в августе 2022 года

После июльского снижения до минимумов этого года, в августе медианная оценка инфляционных ожиданий россиян снова начала расти (хоть и незначительно, всего на 1,2 п. п.) и достигла 12,0%, уровня июня. Пока непонятно, что это: разворот тренда или очередная флуктуация. Напомним, что после резкого взлета инфляционных ожиданий в марте и заметного снижения в апреле этот медианный показатель флуктуирует в пределах 10,8–12,5%.

А вот медианное значение наблюдаемой инфляции после резкого скачка в мае и последовавшего за ними снижения продолжает сокращаться: в августе относительно июля оно уменьшилось еще на 1,6 п. п., до 20,5%.

*Посмотреть данные за весь период измерений можно на листе «Данные за все годы» таблицы за август 2022 года, опубликованной на сайте Банка России в разделе «Инфляционные ожидания» в рубрике «Статистические данные».

Источник данных: опрос ООО «инФОМ», проведенный по заказу Банка России в августе 2022 года. Ссылка на полный отчет: https://cbr.ru/Collection/Collection/File/42260/inFOM_22-08.pdf

#инфляция #инфляционные_ожидания

После июльского снижения до минимумов этого года, в августе медианная оценка инфляционных ожиданий россиян снова начала расти (хоть и незначительно, всего на 1,2 п. п.) и достигла 12,0%, уровня июня. Пока непонятно, что это: разворот тренда или очередная флуктуация. Напомним, что после резкого взлета инфляционных ожиданий в марте и заметного снижения в апреле этот медианный показатель флуктуирует в пределах 10,8–12,5%.

А вот медианное значение наблюдаемой инфляции после резкого скачка в мае и последовавшего за ними снижения продолжает сокращаться: в августе относительно июля оно уменьшилось еще на 1,6 п. п., до 20,5%.

*Посмотреть данные за весь период измерений можно на листе «Данные за все годы» таблицы за август 2022 года, опубликованной на сайте Банка России в разделе «Инфляционные ожидания» в рубрике «Статистические данные».

Источник данных: опрос ООО «инФОМ», проведенный по заказу Банка России в августе 2022 года. Ссылка на полный отчет: https://cbr.ru/Collection/Collection/File/42260/inFOM_22-08.pdf

#инфляция #инфляционные_ожидания

{kind=link}

ИПН стабилизировался на допандемическом уровне

Измеряемый на протяжении последних 13 лет в мониторинге ФОМа по заказу Банка России индекс потребительских настроений (ИПН) в августе приостановил восстановительный рост после мартовского падения и стабилизировался на допандемическом уровне.

Значение ИПН может меняться в диапазоне от 0 до 200 пунктов. Значение выше 100 пунктов означает, что индекс находится в положительной зоне, то есть оптимистические настроения потребителей преобладают над пессимизмом, а значение ниже 100 пунктов отражает противоположную ситуацию. Исторически на отметках выше 100 пунктов индекс находился лишь в середине 2014 года, на фоне «крымской весны», а также зимой – весной 2018 года, на фоне подготовки к Чемпионату Европы по футболу (затем, сразу после объявления пенсионной ре-формы, он обрушился и с тех пор не выходил в позитивную зону). Очередной минимум – 86 пунктов – ожидаемо был зафиксирован в 2022 году в мартовском замере.

Уже в апреле ИПН продемонстрировал восстановительный рост и далее поступательно рос вплоть до июля, когда он достиг значения в 98 пунктов. В последний раз на этой отметке на границе между положительной и отрицатель-ной зонами индекс находился в ноябре 2017 года (а в марте 2020-го, накануне пандемии, он был близок к этой позиции и составил 96 пунктов).

В разрезе возрастных групп значение ИПН выше всего среди молодежи (18–30 лет) – 106 пунктов, что на 8 пунктов больше среднего показателя по РФ. В остальных возрастных группах индекс находится на уровне населения в целом.

В разрезе доходных групп ИПН ощутимо зависит от самооценки материального положения: чем она лучше, тем выше индекс. Так среди тех, кому денег не хватает на питание, его значение в августе составило 79 пунктов, а среди тех, кому денег хватает на бытовую технику, – 109 пунктов.

Субиндекс ожиданий (в который входят ожидания относительно будущего экономики в ближайшие год и пять лет и относительно собственного материального будущего в годовой перспективе) остался без изменений (111 пунктов), а субиндекс текущего состояния (включающий оценки изменения материального положения и настроений в отношении крупных покупок) вырос по сравнению с июлем на 5 пунктов (до 80). Текущие оценки хоть и подтянулись к ожиданиям, все равно еще сильно от них отстают, а ожидания на таком фоне, в свою очередь, вы-глядят завышенными.

Из пяти частных компонент, на основе которых рассчитывается ИПН, вырос только индекс оценки изменения личного материального положения за последний год – на 5 пунктов (до 85). Остальные четыре компоненты остались практически без изменений: индекс крупных покупок составил 74 пункта, индекс оценки перспектив развития страны в ближайший год – 112 пунктов, индекс перспектив развития страны в ближайшие пять лет – 115 пунктов, индекс ожиданий изменения личного материального положения через год – 105 пунктов. Первые две компоненты удерживают интегральное значение индекса в отрицательной зоне – россияне по-прежнему не настроены активизировать потребление.

Комментируя результаты августовского замера ИПН, руководитель группы ФОМа «Финансовое поведение» Людмила Преснякова отмечает: «Пока непонятно, куда индекс будет двигаться дальше, но с учетом сравнительно низ-кой оценки актуального положения дел и того, что первоначальные страхи экономического краха уже давно пережиты, дальнейший потенциал роста не просматривается. Более того, для поддержания высоких ожиданий нужны позитивные новости и события в экономике – появятся ли они? А при любом ухудшении ситуации в экономике ИПН с большой вероятностью будет идти вниз».

Источник данных: опрос ООО «инФОМ», проведенный по заказу Банка России в августе 2022 года. Ссылка на полный отчет.

#ИПН #настроения_потрбителей

Измеряемый на протяжении последних 13 лет в мониторинге ФОМа по заказу Банка России индекс потребительских настроений (ИПН) в августе приостановил восстановительный рост после мартовского падения и стабилизировался на допандемическом уровне.

Значение ИПН может меняться в диапазоне от 0 до 200 пунктов. Значение выше 100 пунктов означает, что индекс находится в положительной зоне, то есть оптимистические настроения потребителей преобладают над пессимизмом, а значение ниже 100 пунктов отражает противоположную ситуацию. Исторически на отметках выше 100 пунктов индекс находился лишь в середине 2014 года, на фоне «крымской весны», а также зимой – весной 2018 года, на фоне подготовки к Чемпионату Европы по футболу (затем, сразу после объявления пенсионной ре-формы, он обрушился и с тех пор не выходил в позитивную зону). Очередной минимум – 86 пунктов – ожидаемо был зафиксирован в 2022 году в мартовском замере.

Уже в апреле ИПН продемонстрировал восстановительный рост и далее поступательно рос вплоть до июля, когда он достиг значения в 98 пунктов. В последний раз на этой отметке на границе между положительной и отрицатель-ной зонами индекс находился в ноябре 2017 года (а в марте 2020-го, накануне пандемии, он был близок к этой позиции и составил 96 пунктов).

В разрезе возрастных групп значение ИПН выше всего среди молодежи (18–30 лет) – 106 пунктов, что на 8 пунктов больше среднего показателя по РФ. В остальных возрастных группах индекс находится на уровне населения в целом.

В разрезе доходных групп ИПН ощутимо зависит от самооценки материального положения: чем она лучше, тем выше индекс. Так среди тех, кому денег не хватает на питание, его значение в августе составило 79 пунктов, а среди тех, кому денег хватает на бытовую технику, – 109 пунктов.

Субиндекс ожиданий (в который входят ожидания относительно будущего экономики в ближайшие год и пять лет и относительно собственного материального будущего в годовой перспективе) остался без изменений (111 пунктов), а субиндекс текущего состояния (включающий оценки изменения материального положения и настроений в отношении крупных покупок) вырос по сравнению с июлем на 5 пунктов (до 80). Текущие оценки хоть и подтянулись к ожиданиям, все равно еще сильно от них отстают, а ожидания на таком фоне, в свою очередь, вы-глядят завышенными.

Из пяти частных компонент, на основе которых рассчитывается ИПН, вырос только индекс оценки изменения личного материального положения за последний год – на 5 пунктов (до 85). Остальные четыре компоненты остались практически без изменений: индекс крупных покупок составил 74 пункта, индекс оценки перспектив развития страны в ближайший год – 112 пунктов, индекс перспектив развития страны в ближайшие пять лет – 115 пунктов, индекс ожиданий изменения личного материального положения через год – 105 пунктов. Первые две компоненты удерживают интегральное значение индекса в отрицательной зоне – россияне по-прежнему не настроены активизировать потребление.

Комментируя результаты августовского замера ИПН, руководитель группы ФОМа «Финансовое поведение» Людмила Преснякова отмечает: «Пока непонятно, куда индекс будет двигаться дальше, но с учетом сравнительно низ-кой оценки актуального положения дел и того, что первоначальные страхи экономического краха уже давно пережиты, дальнейший потенциал роста не просматривается. Более того, для поддержания высоких ожиданий нужны позитивные новости и события в экономике – появятся ли они? А при любом ухудшении ситуации в экономике ИПН с большой вероятностью будет идти вниз».

Источник данных: опрос ООО «инФОМ», проведенный по заказу Банка России в августе 2022 года. Ссылка на полный отчет.

#ИПН #настроения_потрбителей