Да здравствует беспощадная господдержка IT в России. Недавно банки едва не обязали срочно переходить на отечественное ПО, а теперь придумали «цифровой налог». Собранные деньги будут направляться на поддержку российской IT-отрасли.

Благодаря новому налогу каждый из нас, простых людей, сможет поучаствовать в финансировании российской IT-отрасли. У государства на это денег не хватает: льготы и меры поддержки для российских IT-компаний больше невозможно расширять за счет бюджетных средств.

Схема простая. Зарубежные компании, которые пользуются данными россиян и формируют рекламную политику на территории РФ, будут обязаны за это платить. Деньги на это они будут брать не из сбережений или резервов, а с клиентов.

После похожей инициативы, известной как «налог на Google», цены на ПО и услуги иностранных разработчиков повысились — об этом клиентов, а частности, уведомили Google, Microsoft и Facebook.

Благодаря новому налогу каждый из нас, простых людей, сможет поучаствовать в финансировании российской IT-отрасли. У государства на это денег не хватает: льготы и меры поддержки для российских IT-компаний больше невозможно расширять за счет бюджетных средств.

Схема простая. Зарубежные компании, которые пользуются данными россиян и формируют рекламную политику на территории РФ, будут обязаны за это платить. Деньги на это они будут брать не из сбережений или резервов, а с клиентов.

После похожей инициативы, известной как «налог на Google», цены на ПО и услуги иностранных разработчиков повысились — об этом клиентов, а частности, уведомили Google, Microsoft и Facebook.

Встретились однажды в Clubhouse Борис Дьяконов (соснователь Точки и Anna Money), Виктор Лысенко (сооснователь «Рокетбанка» и Osome) и Роман Чернин (руководитель «Яндекс.Бизнес» и «Яндекс.Геосервисы»). Обсудили экосистемы для бизнеса. Говорят, кухонный комбайн тоже умеет делать все, но хреново.

• Предприниматели в разных странах похожи друг на друга. Всеми движет желание решать проблемы. Никто их не видит, а они видят. Они хотят заниматься бизнесом, а не рутиной.

• Людям удобно, когда все решается «в одном окне», но это сложно продать. Ни один предприниматель утром не просыпается с мыслью «Мне экосистемы в жизни не хватает». Есть ключевой продукт, на который приходят люди, а дальше — что получится закроссить.

• Про кросс-продажи сейчас не модно говорить, поэтому все говорят про экосистемы. Например, Square позиционирует себя как экосистема для бизнеса, но на самом деле это просто эквайринг для тех, кому больше никто не дал, и куча продуктов в довесок.

• В Англии очень много малого бизнеса по сравнению с Россией. А в Сингапуре бизнес гораздо более дисциплинирован — сложно представить, что кто-то будет заниматься двойной бухгалтерией или уклоняться от налогов.

• Открыть бизнес в Европе фаундерам из России все сложнее — условия примерно такие же, как для выходцев из Северной Кореи или Ливии.

• Экосистемы появляются, потому что компаниям становится дорого оказывать услуги поодиночке. Объединившись, они могут снизить стоимость привлечения клиентов. Ну и стадное чувство присутствует: один лидер решил делать экосистему, и все за ним потянулись.

• Ближайшие точки роста — делать сложные вещи простыми для людей. Для человека вызвать такси — это просто нажать на кнопку, а сколько процессов и технологий в этом заложено, ему знать не нужно. Аналог в банкинге для бизнеса — ведение бухгалтерии.

• Предприниматели в разных странах похожи друг на друга. Всеми движет желание решать проблемы. Никто их не видит, а они видят. Они хотят заниматься бизнесом, а не рутиной.

• Людям удобно, когда все решается «в одном окне», но это сложно продать. Ни один предприниматель утром не просыпается с мыслью «Мне экосистемы в жизни не хватает». Есть ключевой продукт, на который приходят люди, а дальше — что получится закроссить.

• Про кросс-продажи сейчас не модно говорить, поэтому все говорят про экосистемы. Например, Square позиционирует себя как экосистема для бизнеса, но на самом деле это просто эквайринг для тех, кому больше никто не дал, и куча продуктов в довесок.

• В Англии очень много малого бизнеса по сравнению с Россией. А в Сингапуре бизнес гораздо более дисциплинирован — сложно представить, что кто-то будет заниматься двойной бухгалтерией или уклоняться от налогов.

• Открыть бизнес в Европе фаундерам из России все сложнее — условия примерно такие же, как для выходцев из Северной Кореи или Ливии.

• Экосистемы появляются, потому что компаниям становится дорого оказывать услуги поодиночке. Объединившись, они могут снизить стоимость привлечения клиентов. Ну и стадное чувство присутствует: один лидер решил делать экосистему, и все за ним потянулись.

• Ближайшие точки роста — делать сложные вещи простыми для людей. Для человека вызвать такси — это просто нажать на кнопку, а сколько процессов и технологий в этом заложено, ему знать не нужно. Аналог в банкинге для бизнеса — ведение бухгалтерии.

Строить крупнейшую на рынке экосистему и казаться самым успешным игроком гораздо проще, если никому не говорить о деньгах. Это как женщина, которая утверждает, что у нее от природы идеально лежат волосы, шикарные ресницы, пухлые губы и сияющая кожа. Как будто это вовсе не заслуга косметолога и результат потраченных десятков тысяч рублей.

За последние пару лет «Сбер» совершил огромный рывок в развитии банковских сервисов. Они вдруг стали одними из самых удобных и функциональных на рынке. Крупнейший игрок наконец-то стал задавать планку качества клиентского опыта и даже возглавил тренд на создание экосистем.

Финансовые вопросы как-то не всплывали в публичном пространстве, и тут «Сбер» впервые раскрыл, сколько зарабатывает на нефинансовых сервисах. А точнее, теряет. Пока финансовой отдачи от агрессивного развития экосистемы нет — только огромные инвестиции, благодаря которым и удалось увеличить выручку в 2,5 раза по сравнению с 2019 годом.

В отчетности указано, что выручка нефинансовых сервисов в 2020 году составила 71,4 млрд рублей. Из них прибыль — 8,6 млрд. Показать ее экосистема «Сбера» смогла только благодаря продаже 45% Яндекс Маркета» за 19,8 млрд рублей. Без этих денег убыток — около 11 млрд рублей.

Судя по трехлетней стратегии, «Сбер» делает на экосистему серьезную ставку. К 2023 г. доля нефинансовых бизнесов в чистом операционном доходе банка должна составить 5%, а к 2030 — 20-30%. Эксперты рынка считают, что уже в 2021 году доходы экосистемы «Сбера» вырастут в 2,5 раза, и их доля в выручке банка достигнет 5–7%.

За последние пару лет «Сбер» совершил огромный рывок в развитии банковских сервисов. Они вдруг стали одними из самых удобных и функциональных на рынке. Крупнейший игрок наконец-то стал задавать планку качества клиентского опыта и даже возглавил тренд на создание экосистем.

Финансовые вопросы как-то не всплывали в публичном пространстве, и тут «Сбер» впервые раскрыл, сколько зарабатывает на нефинансовых сервисах. А точнее, теряет. Пока финансовой отдачи от агрессивного развития экосистемы нет — только огромные инвестиции, благодаря которым и удалось увеличить выручку в 2,5 раза по сравнению с 2019 годом.

В отчетности указано, что выручка нефинансовых сервисов в 2020 году составила 71,4 млрд рублей. Из них прибыль — 8,6 млрд. Показать ее экосистема «Сбера» смогла только благодаря продаже 45% Яндекс Маркета» за 19,8 млрд рублей. Без этих денег убыток — около 11 млрд рублей.

Судя по трехлетней стратегии, «Сбер» делает на экосистему серьезную ставку. К 2023 г. доля нефинансовых бизнесов в чистом операционном доходе банка должна составить 5%, а к 2030 — 20-30%. Эксперты рынка считают, что уже в 2021 году доходы экосистемы «Сбера» вырастут в 2,5 раза, и их доля в выручке банка достигнет 5–7%.

{kind=link}

Если в России созданием цифровой платформы с данными налогоплательщиков занимается ФНС, то в США — финтех Plaid. Правда, ФНС, будучи госструктурой, делает это по своему усмотрению, а частный стартап может рассчитывать только на активность и поддержку своих клиентов.

Пользователи Plaid Income будут сами предоставлять документы о занятости и доходах из зарплатного банка. А взамен получат возможность быстро и удаленно использовать эту информацию для получения кредита или при оформлении договора аренды. Данные будут доступны всем, кому клиент посчитает нужным дать разрешение.

Plaid Income уже сотрудничает с поставщиком программного обеспечения для управления человеческими ресурсами ADP и платформой финансовых сервисов для мигрантов MYRA. Благодаря этим партнерствам сервис позволяет клиентам получать данные о своей зарплате по API и вносит лепту в улучшение финансовой среды для иностранцев в США.

Несмотря на то, что Plaid Income находится в режиме бета-тестирования, он уже предлагает верификацию заработной платы в режиме реального времени для более чем 250 000 крупнейших работодателей США, а также 80% компаний из списка Fortune 100.

Пользователи Plaid Income будут сами предоставлять документы о занятости и доходах из зарплатного банка. А взамен получат возможность быстро и удаленно использовать эту информацию для получения кредита или при оформлении договора аренды. Данные будут доступны всем, кому клиент посчитает нужным дать разрешение.

Plaid Income уже сотрудничает с поставщиком программного обеспечения для управления человеческими ресурсами ADP и платформой финансовых сервисов для мигрантов MYRA. Благодаря этим партнерствам сервис позволяет клиентам получать данные о своей зарплате по API и вносит лепту в улучшение финансовой среды для иностранцев в США.

Несмотря на то, что Plaid Income находится в режиме бета-тестирования, он уже предлагает верификацию заработной платы в режиме реального времени для более чем 250 000 крупнейших работодателей США, а также 80% компаний из списка Fortune 100.

{kind=link}

Благодаря буму розничных инвесторов, в 2020 году «Мосбиржа» получила рекордный доход от комиссий. Он вырос на 30% по сравнению с 2019 годом.

Основными факторами роста стали дополнительный оборот, высокая активность на рынке первичных размещений облигаций и увеличение влияния корпоративных клиентов.

По данным «Мосбиржи», в 2020 году брокерские счета на бирже открыли почти 5 млн розничных инвесторов, к концу года их общее количество достигло 8,8 млн человек. За первые месяцы 2021 увеличилось еще на полтора миллиона.

Во многом это заслуга цифровых сервисов: открытие брокерских счетов и ИИС удобно реализовано онлайн — через мобильные и интернет-банки, приложения брокеров.

Весь 2020 год мы наблюдали, как брокеры активно привлекали клиентов маркетингом и развивали свои цифровые сервисы, чтобы сделать их максимально понятными для тех, кто никогда не имел дело с акциями. А банки этих клиентов теряли на фоне тающих процентов на вклады.

Биржа, конечно, хорошо заработала. Брокеры, скорее всего, тоже. И заработают еще больше, если ЦБ согласится допустить неопытных инвесторов к страховым инвестпродуктам, упакованным в базовые активы. Без тестирования на право приобретения сложных финансовых инструментов.

Ждем, когда кто-то посчитает, сколько денег теряют неквалифицированные инвесторы.

Основными факторами роста стали дополнительный оборот, высокая активность на рынке первичных размещений облигаций и увеличение влияния корпоративных клиентов.

По данным «Мосбиржи», в 2020 году брокерские счета на бирже открыли почти 5 млн розничных инвесторов, к концу года их общее количество достигло 8,8 млн человек. За первые месяцы 2021 увеличилось еще на полтора миллиона.

Во многом это заслуга цифровых сервисов: открытие брокерских счетов и ИИС удобно реализовано онлайн — через мобильные и интернет-банки, приложения брокеров.

Весь 2020 год мы наблюдали, как брокеры активно привлекали клиентов маркетингом и развивали свои цифровые сервисы, чтобы сделать их максимально понятными для тех, кто никогда не имел дело с акциями. А банки этих клиентов теряли на фоне тающих процентов на вклады.

Биржа, конечно, хорошо заработала. Брокеры, скорее всего, тоже. И заработают еще больше, если ЦБ согласится допустить неопытных инвесторов к страховым инвестпродуктам, упакованным в базовые активы. Без тестирования на право приобретения сложных финансовых инструментов.

Ждем, когда кто-то посчитает, сколько денег теряют неквалифицированные инвесторы.

Media is too big

VIEW IN TELEGRAM

Вместо фондового рынка можно инвестировать в вино. Наконец-то и в России. Нам открыли доступ к Vindome — первой в мире платформе для инвестиций и продажи марочных вин.

В приложении можно приобретать, хранить и продавать вина на онлайн-торгах. Купленное вино можно получить доставкой или оставить на хранение на таможенных складах Vindome.

Минимальная сумма входа — €100. Благодаря этому инвестировать в вино могут не только опытные, но и начинающие инвесторы, которые раньше не могли стать участниками рынка вин из-за необходимости получать лицензию и высокого порога входа.

В приложении можно приобретать, хранить и продавать вина на онлайн-торгах. Купленное вино можно получить доставкой или оставить на хранение на таможенных складах Vindome.

Минимальная сумма входа — €100. Благодаря этому инвестировать в вино могут не только опытные, но и начинающие инвесторы, которые раньше не могли стать участниками рынка вин из-за необходимости получать лицензию и высокого порога входа.

Целей по продажам добились, но подкачала активация клиентов. В 2020 году российские банки выдали рекордно много расчетных и кредитных карт — 19,2 млн. Это на 14,6% больше, чем в 2019. Но активных карт стало больше всего на 6,3% — это один из самых низких показателей за шесть лет. Почему так?

Цифровизация помогает не всем

Весь год банки активно работали над тем, чтобы перенести процесс выдачи продуктов в онлайн и запускали цифровые карты. Получить такой продукт можно за пару минут и сразу начать использовать.

С физическими продуктами сложнее: даже если банку удалось перенести в цифру оформление, с получением у многих провал. Например, «Сбер», ВТБ, «Россельхозбанк» и «Почта Банк» все еще требуют визита в отделение — а это крупнейшие банки с огромной базой клиентов.

Даже если клиент заказал карту с выгодными условиями и сделал это онлайн — далеко не факт, что он за ней когда-нибудь дойдет и начнет пользоваться.

Пандемия

Люди стали отказываться от наличных в пользу более «чистых» способов оплаты и больше покупать онлайн — для этого нужна карта, а лучше несколько — с разными программами лояльности и условиями.

В то же время, из-за закрытых границ оказались невостребованными валютные и тревел-карты — будучи выпущенными, они лежат без дела «до лучших времен».

Сами виноваты

Есть вероятность, что статистику портят сами банки: карты все чаще выпускают как дополнительный бесплатный бонус к любому банковскому продукту. Если клиенту такая карта не нужна — естественно, пользоваться ей он не будет.

Цифровизация помогает не всем

Весь год банки активно работали над тем, чтобы перенести процесс выдачи продуктов в онлайн и запускали цифровые карты. Получить такой продукт можно за пару минут и сразу начать использовать.

С физическими продуктами сложнее: даже если банку удалось перенести в цифру оформление, с получением у многих провал. Например, «Сбер», ВТБ, «Россельхозбанк» и «Почта Банк» все еще требуют визита в отделение — а это крупнейшие банки с огромной базой клиентов.

Даже если клиент заказал карту с выгодными условиями и сделал это онлайн — далеко не факт, что он за ней когда-нибудь дойдет и начнет пользоваться.

Пандемия

Люди стали отказываться от наличных в пользу более «чистых» способов оплаты и больше покупать онлайн — для этого нужна карта, а лучше несколько — с разными программами лояльности и условиями.

В то же время, из-за закрытых границ оказались невостребованными валютные и тревел-карты — будучи выпущенными, они лежат без дела «до лучших времен».

Сами виноваты

Есть вероятность, что статистику портят сами банки: карты все чаще выпускают как дополнительный бесплатный бонус к любому банковскому продукту. Если клиенту такая карта не нужна — естественно, пользоваться ей он не будет.

За весь 2020 год клиенты банков совершили операций на 102,8 трлн рублей. Их них 44,8 трлн рублей пришлось на переводы, 31,2 трлн на онлайн-оплату товаров и услуг — оба показателя заметно выросли по отношению к 2019 году. Сократился объем снятия наличных — до 26,8 трлн рублей. Это самая непопулярная операция по карте.

{kind=link}

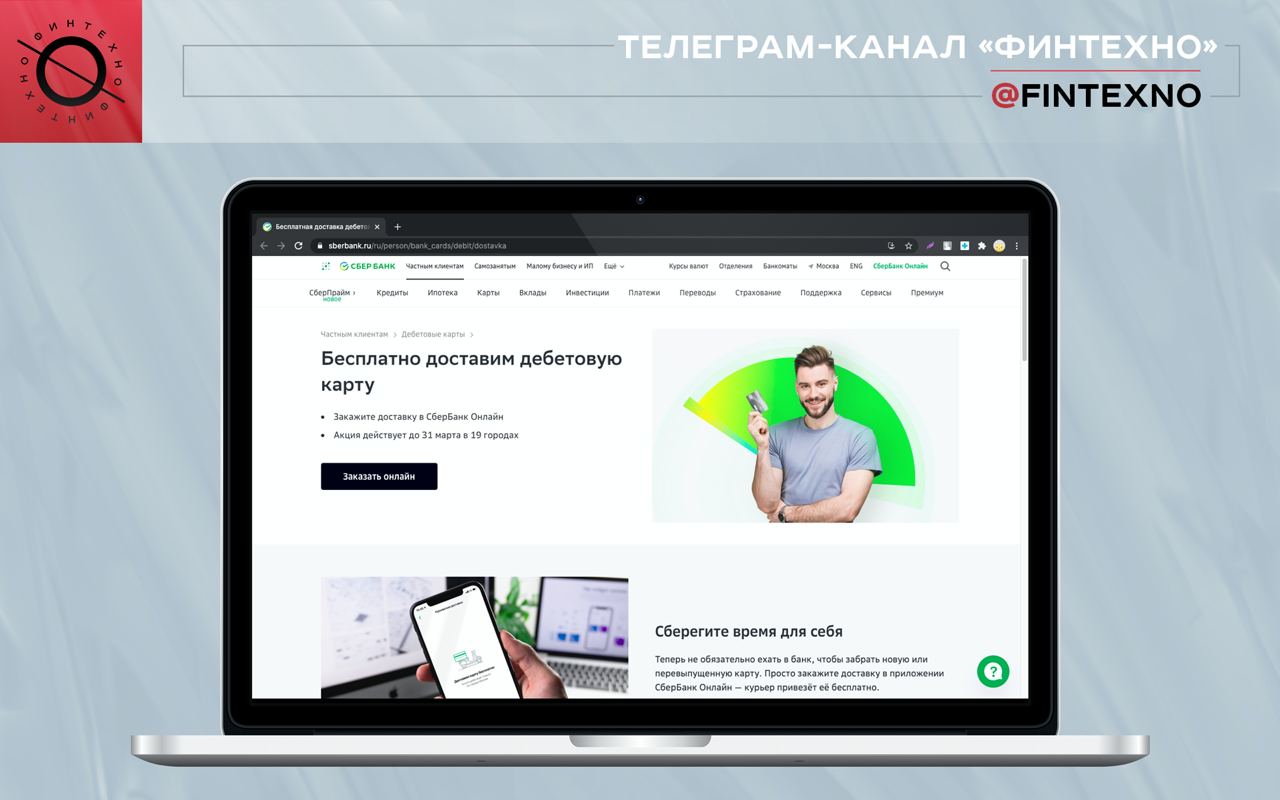

Cвершилось — у «Сбера» появилась доставка дебетовых карт. Правда, пока только в формате акции до 31 марта, и только в 19 городах. Нечего народ баловать.

Бесплатная доставка доступна для всех дебетовых карт, кроме карт с индивидуальным дизайном, карт жителя городов и карт с валютными счетами.

Всё, что требуется — в приложении СберБанк Онлайн оформить досрочный перевыпуск или заказать новую карту, выбрать город и офис обслуживания (без офиса в самом диджитальном банке никуда), указать адрес, дату и время доставки.

Узнали мы про это, можно сказать, случайно. И в новостях никаких релизов не нашли. Как будто всегда так было, а не свершился едва ли не самый ожидаемый прорыв для миллионов клиентов крупнейшего банка.

Бесплатная доставка доступна для всех дебетовых карт, кроме карт с индивидуальным дизайном, карт жителя городов и карт с валютными счетами.

Всё, что требуется — в приложении СберБанк Онлайн оформить досрочный перевыпуск или заказать новую карту, выбрать город и офис обслуживания (без офиса в самом диджитальном банке никуда), указать адрес, дату и время доставки.

Узнали мы про это, можно сказать, случайно. И в новостях никаких релизов не нашли. Как будто всегда так было, а не свершился едва ли не самый ожидаемый прорыв для миллионов клиентов крупнейшего банка.

{kind=link}

Чтобы более успешно переводить клиентов из офлайна в цифровые каналы, британский HSBC запустил целую образовательную программу. Как и многие другие, банк закрывает отделения и стремится обслуживать максимум клиентов онлайн.

Очевидно, к этому оказываются готовы не все, и банк заботливо предлагает свою помощь. Кейс, которого так не хватает в российской практике: наши механики онбординга пока заканчиваются на пассивном информировании.

Цель программы HSBC@Home — дать клиентам навыки и знания, которые помогут полноценно, уверенно и безопасно пользоваться мобильным и интернет-банком, начиная от регистрации и заканчивая оформлением новых продуктов.

На вебинарах клиентам рассказывают, как использовать цифровые банковские сервисы, не стать жертвой мошенников и эффективно управлять личными финансами. Участвовать в образовательной программе клиентов приглашают лично менеджеры банка.

К концу года банк планирует дополнить вебинары офлайн-мероприятиями в отделениях и общественных центрах.

В январе HSBC объявил о закрытии еще 82 филиалов, чем планирует усилить свою стратегию по переводу клиентов в цифровые каналы. Уже сейчас 90% всех контактов с клиентами банк осуществляет по телефону или онлайн — в том числе, через соцсети.

Очевидно, к этому оказываются готовы не все, и банк заботливо предлагает свою помощь. Кейс, которого так не хватает в российской практике: наши механики онбординга пока заканчиваются на пассивном информировании.

Цель программы HSBC@Home — дать клиентам навыки и знания, которые помогут полноценно, уверенно и безопасно пользоваться мобильным и интернет-банком, начиная от регистрации и заканчивая оформлением новых продуктов.

На вебинарах клиентам рассказывают, как использовать цифровые банковские сервисы, не стать жертвой мошенников и эффективно управлять личными финансами. Участвовать в образовательной программе клиентов приглашают лично менеджеры банка.

К концу года банк планирует дополнить вебинары офлайн-мероприятиями в отделениях и общественных центрах.

В январе HSBC объявил о закрытии еще 82 филиалов, чем планирует усилить свою стратегию по переводу клиентов в цифровые каналы. Уже сейчас 90% всех контактов с клиентами банк осуществляет по телефону или онлайн — в том числе, через соцсети.

В Индии традиционные банки проиграли гонку за аудиторию. Электронные кошельки развивались быстрее и дали людям то, что им было нужно в первую очередь — быстрые и простые переводы и платежи.

Причем не только своим клиентам, но и клиентам банков. Через UPI ID (единый платежный интерфейс) можно быстро привязать банковский счет к платежному сервису и платить с него. А банковким приложением не пользоваться. Благодаря UPI ID свои кошельки на рынке Индии запустили телеком-провайдеры Airtel и Jio, технологические гиганты Facebook и Amazon.

Теперь банки State Bank of India, ICICI и HDFC борятся за аудиторию таким же образом, но до недавнего времени не могли похвастаться заметным результатом. Кроме банка ICICI: всего через три месяца после того, как суперприложение iMobile Pay стало доступным для клиентов других банков, их число превысило миллион.

Логика такая же, как при использовании электронного кошелька: нужно просто связать свой банковский счет с приложением через UPI ID. Пользователям доступны платежи физическим и юридическим лицам, онлайн-пополнение счета, переводы на любые банковские счета, электронные кошельки и платежные системы. Также можно открыть накопительный счет, подать заявку кредитную карту и даже ипотеку.

Создатели приложения ожидают, что в течение двух месяцев число клиентов других банков, поторые пользуются iMobile Pay, удвоится.

Причем не только своим клиентам, но и клиентам банков. Через UPI ID (единый платежный интерфейс) можно быстро привязать банковский счет к платежному сервису и платить с него. А банковким приложением не пользоваться. Благодаря UPI ID свои кошельки на рынке Индии запустили телеком-провайдеры Airtel и Jio, технологические гиганты Facebook и Amazon.

Теперь банки State Bank of India, ICICI и HDFC борятся за аудиторию таким же образом, но до недавнего времени не могли похвастаться заметным результатом. Кроме банка ICICI: всего через три месяца после того, как суперприложение iMobile Pay стало доступным для клиентов других банков, их число превысило миллион.

Логика такая же, как при использовании электронного кошелька: нужно просто связать свой банковский счет с приложением через UPI ID. Пользователям доступны платежи физическим и юридическим лицам, онлайн-пополнение счета, переводы на любые банковские счета, электронные кошельки и платежные системы. Также можно открыть накопительный счет, подать заявку кредитную карту и даже ипотеку.

Создатели приложения ожидают, что в течение двух месяцев число клиентов других банков, поторые пользуются iMobile Pay, удвоится.

В партнерстве главное не жадничать — тогда, скорее всего, хорошо будет всем: и бизнесу, и клиентам. Вот, например, Национальная система платёжных карт стремится внедрять СБП в торговлю, но не готова субсидировать использование QR-платежей, хотя бы гарантировать низкую стоимость таких оплат. Получается не так активно, как хотелось бы.

Дело в том, что клиенту все равно, как оплачивать товар: картой или через QR-код. Картой даже немного удобнее: приложил, и все. А для ритейлеров разница очень чувствительна.

Принимать платежи через СБП значительно дешевле, чем через эквайринг. Многие ритейлеры готовы стимулировать использование новой технологии, но сейчас это делают единицы. Из крупных магазинов — Ozon, Wildberries, «Связной», «М.Видео–Эльдорадо».

В случае запуска совместных программ лояльности СБП и ритейлеров в промышленном масштабе, они могут составить конкуренцию банковским. Особенно, если удастся захватить клиентов, которые не используют активно программы лояльности банков для получения кэшбэка или миль за покупки по карте.

Дело в том, что клиенту все равно, как оплачивать товар: картой или через QR-код. Картой даже немного удобнее: приложил, и все. А для ритейлеров разница очень чувствительна.

Принимать платежи через СБП значительно дешевле, чем через эквайринг. Многие ритейлеры готовы стимулировать использование новой технологии, но сейчас это делают единицы. Из крупных магазинов — Ozon, Wildberries, «Связной», «М.Видео–Эльдорадо».

В случае запуска совместных программ лояльности СБП и ритейлеров в промышленном масштабе, они могут составить конкуренцию банковским. Особенно, если удастся захватить клиентов, которые не используют активно программы лояльности банков для получения кэшбэка или миль за покупки по карте.

Банки могут начать оказывать финансовые услуги по водительскому удостоверению — например, менять валюту или выдавать микрозаймы.

Для проверки подлинности водительского удостоверения до 1 января 2022 года для банков будет организован безвозмездный доступ к информационным системам МВД. Скорее всего, аналогично доступу к базам ФНС, ПФР и ФОМС — для проверки ИНН, полисов СНИЛС и ОМС, которые уже разрешены для упрощенной идентификации.

Другой вариант реализации — включение данных о водительских правах в ЕСИА и «Цифровой профиль».

Для проверки подлинности водительского удостоверения до 1 января 2022 года для банков будет организован безвозмездный доступ к информационным системам МВД. Скорее всего, аналогично доступу к базам ФНС, ПФР и ФОМС — для проверки ИНН, полисов СНИЛС и ОМС, которые уже разрешены для упрощенной идентификации.

Другой вариант реализации — включение данных о водительских правах в ЕСИА и «Цифровой профиль».

Новый департамент партнерств ВТБ возглавил Андрей Петров, сооснователь «Модульбанка». Он займется интеграцией цифровых сервисов банка в продукты крупнейших компаний России. По этому случаю мы решили вспомнить, чего банкир и бизнесмен уже добился на поприще банковского диджитала.

Петров работает в банковской сфере с 2000 года. Занимался вопросами кредитования корпоративных клиентов, проектным и инвестиционным финансированием. В 2008-2010 годах разработал и вывел на рынок линейку кредитных продуктов банка «Уралсиб», в 2011-2014 возглавлял управление малого бизнеса центрального аппарата «Сбербанка».

Пожалуй, наибольшую известность банкиру принесло участие в создании «Модульбанка» в 2015 году. На фоне других сооснователей — Якова Новикова и Олега Лагута — Петров, кажется, был самым незаметным: нечасто появлялся на публичных мероприятиях и упоминался в СМИ.

Стабильную работу в корпорации банкир «променял» на стартап, чтобы получить опыт предпринимательства — вести себя и думать, как бизнесмен, чтобы создавать лучшие продукты для этой аудитории. И возможности создать что-то принципиально новое гораздо больше в стартапе, чем в крупном банке.

Инфраструктуру нового банка для бизнеса построили за полгода практически с нуля. Цифровые сервисы банка едва ли не с момента создания были на высоте, но после выхода сооснователей из бизнеса в декабре 2019 года, кажется, замедлили развитие.

Мобильный банк «Модульбанка» на протяжении всего существования пытался навязать конкуренцию приложениям «Точки» и «Тинькофф Банка». Сейчас все три обеспечивают примерно одинаковый уровень клиентского опыта.

Интернет-банк «Модульбанка» со временем уступил лидерство на рынке цифровых сервисов для малого бизнеса, хотя по-прежнему предлагает клиентам качественный канал для дистанционного управления финансами.

Петров работает в банковской сфере с 2000 года. Занимался вопросами кредитования корпоративных клиентов, проектным и инвестиционным финансированием. В 2008-2010 годах разработал и вывел на рынок линейку кредитных продуктов банка «Уралсиб», в 2011-2014 возглавлял управление малого бизнеса центрального аппарата «Сбербанка».

Пожалуй, наибольшую известность банкиру принесло участие в создании «Модульбанка» в 2015 году. На фоне других сооснователей — Якова Новикова и Олега Лагута — Петров, кажется, был самым незаметным: нечасто появлялся на публичных мероприятиях и упоминался в СМИ.

Стабильную работу в корпорации банкир «променял» на стартап, чтобы получить опыт предпринимательства — вести себя и думать, как бизнесмен, чтобы создавать лучшие продукты для этой аудитории. И возможности создать что-то принципиально новое гораздо больше в стартапе, чем в крупном банке.

Инфраструктуру нового банка для бизнеса построили за полгода практически с нуля. Цифровые сервисы банка едва ли не с момента создания были на высоте, но после выхода сооснователей из бизнеса в декабре 2019 года, кажется, замедлили развитие.

Мобильный банк «Модульбанка» на протяжении всего существования пытался навязать конкуренцию приложениям «Точки» и «Тинькофф Банка». Сейчас все три обеспечивают примерно одинаковый уровень клиентского опыта.

Интернет-банк «Модульбанка» со временем уступил лидерство на рынке цифровых сервисов для малого бизнеса, хотя по-прежнему предлагает клиентам качественный канал для дистанционного управления финансами.

{kind=link}

⚡️ Единственный иностранный сервис переводов из реестра ЦБ — MoneyGram — с 1 марта ограничил работу в России. Физические лица больше не могут отправить деньги в другие страны, а получить входящий перевод можно только в офисах «Золотой короны». У компании не было в России юридического лица, только филиал.

Банки слишком медленно заполняют Единую биометрическую систему, считает Минцифры. Вопрос будет решаться административными мерами: сбором данных займутся МФЦ, будет масштабироваться приложение «Ростелекома», а тем, кто не сдал биометрию, закроют удаленный доступ к некоторым госуслугам.

Таким способом Минцифры рассчитывает за два года увеличить число биометрических слепков в ЕБС в 500 раз — до 70 млн.

Как устроен сбор биометрии сейчас

Сейчас данные в ЕБС могут собирать только банки — по состоянию на конец 2020 года, биометрию можно сдать в 13,3 тыс. отделений 231 банка, охватывающих 95% населенных пунктов России. За два года так собрали всего 164 000 слепков.

Пользуются данными пока тоже в основном банки, но дистанционные услуги по биометрии предоставляют всего 11. В их числе — «Альфа-Банк», «Почта Банк», «Совкомбанк», «Тинькофф Банк», «Промсвязьбанк», ВТБ и «Россельхозбанк».

Почему банки не справились

• Долгое время законодательно не было закреплено, в каком количестве подразделений должен происходить сбор данных. Банки делали это по своему усмотрению и не были особо мотивированы.

• До начала 2021 года банки могли использовать данные ЕБС только для открытия счетов и получения кредитов. При этом сам процесс был реализован довольно криво — с проблемами клиентского опыта и техническими ошибками.

• Банки активно не рекламировали ЕБС и явно не делали ставку на оказание услуг по биометрии. Попробуйте быстро найти такую возможность на сайте любого банка — вряд ли получится.

• Отделения оснащаются оборудованием для сбора биометрии довольно медленно — это связано с реализацией требований по информационной безопасности.

• Сами банки, кажется, ЕБС не особо доверяют. Например, чтобы открыть счет в «Тинькофф Банке», сначала нужно заполнить анкету-заявку с паспортными данными, адресом и номером телефона, хотя все эти данные банк мог бы получить на портале Госуслуг.

• Качество данных очень сильно зависит от настроек камеры и микрофонов — если они отрегулированы неправильно, в ЕБС уйдет слепок плохого качества, использовать который будет проблематично.

• Быстрому сбору биометрии мешает низкая мотивация не только банков, но и самих людей. Преимущества не очень очевидны, а риски — очень: пока непонятно, кто и на каких условиях будет иметь доступ к базе данных и насколько надежно она будет защищена.

Таким способом Минцифры рассчитывает за два года увеличить число биометрических слепков в ЕБС в 500 раз — до 70 млн.

Как устроен сбор биометрии сейчас

Сейчас данные в ЕБС могут собирать только банки — по состоянию на конец 2020 года, биометрию можно сдать в 13,3 тыс. отделений 231 банка, охватывающих 95% населенных пунктов России. За два года так собрали всего 164 000 слепков.

Пользуются данными пока тоже в основном банки, но дистанционные услуги по биометрии предоставляют всего 11. В их числе — «Альфа-Банк», «Почта Банк», «Совкомбанк», «Тинькофф Банк», «Промсвязьбанк», ВТБ и «Россельхозбанк».

Почему банки не справились

• Долгое время законодательно не было закреплено, в каком количестве подразделений должен происходить сбор данных. Банки делали это по своему усмотрению и не были особо мотивированы.

• До начала 2021 года банки могли использовать данные ЕБС только для открытия счетов и получения кредитов. При этом сам процесс был реализован довольно криво — с проблемами клиентского опыта и техническими ошибками.

• Банки активно не рекламировали ЕБС и явно не делали ставку на оказание услуг по биометрии. Попробуйте быстро найти такую возможность на сайте любого банка — вряд ли получится.

• Отделения оснащаются оборудованием для сбора биометрии довольно медленно — это связано с реализацией требований по информационной безопасности.

• Сами банки, кажется, ЕБС не особо доверяют. Например, чтобы открыть счет в «Тинькофф Банке», сначала нужно заполнить анкету-заявку с паспортными данными, адресом и номером телефона, хотя все эти данные банк мог бы получить на портале Госуслуг.

• Качество данных очень сильно зависит от настроек камеры и микрофонов — если они отрегулированы неправильно, в ЕБС уйдет слепок плохого качества, использовать который будет проблематично.

• Быстрому сбору биометрии мешает низкая мотивация не только банков, но и самих людей. Преимущества не очень очевидны, а риски — очень: пока непонятно, кто и на каких условиях будет иметь доступ к базе данных и насколько надежно она будет защищена.

«Сбербанк», Visa и X5 Retail Group запускают оплату покупок по биометрии на кассах самообслуживания в «Перекрестках» и «Пятерочках». Ранее банк тестировал технологию в сети кафе Prime в Москве.

Кажется, речи не идет о новом формате сбора биометрических данных в противовес «Просто сделайте, вам жалко что ли». Больше похоже на «приучение» клиентов к тому, что биометрия — это удобно, легко и безопасно.

Собирать биометрию «Сбер» начал еще до появления ЕБС — на базе этих данных работает Сбер ID. По словам Германа Грефа, в биометрической базе банка уже в 2018 году были «миллионы» слепков клиентов. Точное количество на сегодняшний день неизвестно. В ЕБС их почему-то чуть больше 160 тысяч от всех российских банков, которые собирают биометрию.

Кажется, речи не идет о новом формате сбора биометрических данных в противовес «Просто сделайте, вам жалко что ли». Больше похоже на «приучение» клиентов к тому, что биометрия — это удобно, легко и безопасно.

Собирать биометрию «Сбер» начал еще до появления ЕБС — на базе этих данных работает Сбер ID. По словам Германа Грефа, в биометрической базе банка уже в 2018 году были «миллионы» слепков клиентов. Точное количество на сегодняшний день неизвестно. В ЕБС их почему-то чуть больше 160 тысяч от всех российских банков, которые собирают биометрию.

{kind=link}

Андрей Щенников занял пост директора по развитию малого и среднего бизнеса в SBI Банке.

Банк входит в международную японскую группу SBI Holdings, Inc. и уже 25 лет присутствует на российском рынке. Но высоким сервисом онлайн-обслуживания бизнеса пока не знаменит, хотя позиционирует себя как высокотехнологичный банк с инновационными продуктами.

Посмотрим, что изменится с приходом Щенникова. До этого он долгое время отвечал за цифровые сервисы для МСБ в Банке «Уралсиб», откуда ушел в ВТБ.

Банк входит в международную японскую группу SBI Holdings, Inc. и уже 25 лет присутствует на российском рынке. Но высоким сервисом онлайн-обслуживания бизнеса пока не знаменит, хотя позиционирует себя как высокотехнологичный банк с инновационными продуктами.

Посмотрим, что изменится с приходом Щенникова. До этого он долгое время отвечал за цифровые сервисы для МСБ в Банке «Уралсиб», откуда ушел в ВТБ.

⚡️ Вслед за Visa и Mastercard, «Мир» будет фиксировать курс валюты на день платежа вместо даты расчета между банками. Такая мера обезопасит деньги клиентов при резких скачках доллара и евро. Изменения вступят в силу 28 апреля.

ЦБ серьезно настроен на быстрое внедрение цифрового рубля и уже к концу года покажет прототип соответствующей платформы. Трогать руками, то есть совершать реальные транзакции, будет нельзя — только смотреть. Тестирование намечено на 2022 год.

Звучит очень амбициозно, в лучших традициях беспощадного государственного диджитала. Посмотрим, как будет на деле: пока практика показывает, что такие крупные проекты редко запускаются в кратчайшие сроки в нормальном состоянии. Спасает только глубина карманов.

Звучит очень амбициозно, в лучших традициях беспощадного государственного диджитала. Посмотрим, как будет на деле: пока практика показывает, что такие крупные проекты редко запускаются в кратчайшие сроки в нормальном состоянии. Спасает только глубина карманов.

Один из крупнейших банков Израиля Leumi и финтех-компания Tarya готовят революцию на рынке ипотечного кредитования. Они запустят цифровую платформу для полностью дистанционной выдачи ипотеки. Система будет разработана с учетом всех потребностей, задач и ожиданий клиентов.

Пока платформа находится в стадии разработки и в первую очередь будет запущена в Израиле. Позже Tarya допускает ее масштабирование в других странах и регионах.

Ипотека составляет около 30% кредитного портфеля универсальных банков, но мало кто стремится превратить сложный процесс в приятный опыт. Обычно от клиента требуется много документов, времени и сил, а большинство коммуникаций происходит офлайн с клиентским менеджером. Leumi хочет это изменить: свести к минимуму бюрократию, упростить согласования и процессы принятия решений.

Tarya — идеальный партнер для этого. Финтех-компании принадлежит крупнейшая в Израиле цифровая платформа для p2p кредитования и интеллектуальный алгоритм для расчета виртуального кредитного рейтинга.

Партнерства с финтехами — ключевой элемент стратегии Leumi, благодаря которому банк за прошедший год совершил мощный рывок в цифровизации. Сейчас он по праву считается самым технологичным в Израиле.

В 2016 году Leumi первым стал использовать облачные технологии, а в 2017 году создал PEPPER, первый цифровой банк Израиля. Недавно начал удаленно выдавать ипотеку: все консультации проходят через Zoom.

Пока платформа находится в стадии разработки и в первую очередь будет запущена в Израиле. Позже Tarya допускает ее масштабирование в других странах и регионах.

Ипотека составляет около 30% кредитного портфеля универсальных банков, но мало кто стремится превратить сложный процесс в приятный опыт. Обычно от клиента требуется много документов, времени и сил, а большинство коммуникаций происходит офлайн с клиентским менеджером. Leumi хочет это изменить: свести к минимуму бюрократию, упростить согласования и процессы принятия решений.

Tarya — идеальный партнер для этого. Финтех-компании принадлежит крупнейшая в Израиле цифровая платформа для p2p кредитования и интеллектуальный алгоритм для расчета виртуального кредитного рейтинга.

Партнерства с финтехами — ключевой элемент стратегии Leumi, благодаря которому банк за прошедший год совершил мощный рывок в цифровизации. Сейчас он по праву считается самым технологичным в Израиле.

В 2016 году Leumi первым стал использовать облачные технологии, а в 2017 году создал PEPPER, первый цифровой банк Израиля. Недавно начал удаленно выдавать ипотеку: все консультации проходят через Zoom.

{kind=link}