С подачи крупного бизнеса борьба с телефонным мошенничеством выходит на государственный уровень и может стать частью нацпрограммы «Цифровая экономика». Цель амбициозная — снижение телефонного мошенничества в десять раз к 2024 году и создание центра кибербезопасности для облачных госсистем.

Инициатор дополнений к нацпрограмме — АНО «Цифровая экономика». До 1 октября участники объединения должны подготовить список мероприятий для достижения целей. Пока нет даже единой методики сбора и подсчета данных о правонарушениях с использованием IP-телефонии и единой статистики по киберпреступлениям.

Каким должен быть центр кибербезопасности

Речь идет о создании системы территориально распределенного SOC с использованием государственно-частной модели. Отвечать за реализацию будет АНО «Цифровая экономика», которое объединяет самых крупных и технологичных участников рынка. Экосистема кибербезопасности обеспечит единую базу знаний, точку контроля и управления.

Инициаторы — «Сбер», «Ростелеком», МТС, «ЭР-Телеком Холдинг», «Гостех», Минцифры, ФСБ, ФСТЭК, компании отраслей ИТ и информационной безопасности.

Как будут бороться с телефонным мошенничеством

• Регулирование IP-телефонии, контроль звонков.

• Блокировка звонков с подменой номера на уровне операторов.

• Ограничения на транзит мошеннического трафика.

Инициаторы — «Сбер», «МегаФон», «ВымпелКом», «Ростелеком», «ЭР-Телеком Холдинг», ЦБ, МВД, Минцифры и Роскомнадзор. Объем необходимого финансирования — 100–150 млн рублей.

Вот только незадача: тратить свои деньги не хочет никто. Госструктуры считают, что финансирование должно поступить от участников рынка, а они ждут госденег. А пока за все платят люди, которых каждый день обкрадывают на миллионы рублей: 9 млрд только за прошлый год.

Инициатор дополнений к нацпрограмме — АНО «Цифровая экономика». До 1 октября участники объединения должны подготовить список мероприятий для достижения целей. Пока нет даже единой методики сбора и подсчета данных о правонарушениях с использованием IP-телефонии и единой статистики по киберпреступлениям.

Каким должен быть центр кибербезопасности

Речь идет о создании системы территориально распределенного SOC с использованием государственно-частной модели. Отвечать за реализацию будет АНО «Цифровая экономика», которое объединяет самых крупных и технологичных участников рынка. Экосистема кибербезопасности обеспечит единую базу знаний, точку контроля и управления.

Инициаторы — «Сбер», «Ростелеком», МТС, «ЭР-Телеком Холдинг», «Гостех», Минцифры, ФСБ, ФСТЭК, компании отраслей ИТ и информационной безопасности.

Как будут бороться с телефонным мошенничеством

• Регулирование IP-телефонии, контроль звонков.

• Блокировка звонков с подменой номера на уровне операторов.

• Ограничения на транзит мошеннического трафика.

Инициаторы — «Сбер», «МегаФон», «ВымпелКом», «Ростелеком», «ЭР-Телеком Холдинг», ЦБ, МВД, Минцифры и Роскомнадзор. Объем необходимого финансирования — 100–150 млн рублей.

Вот только незадача: тратить свои деньги не хочет никто. Госструктуры считают, что финансирование должно поступить от участников рынка, а они ждут госденег. А пока за все платят люди, которых каждый день обкрадывают на миллионы рублей: 9 млрд только за прошлый год.

В Европе все идет к тотальному контролю за крупными тратами и обращением криптовалют. Еврокомиссия хочет запретить анонимные криптокошельки и платежи наличными на сумму более €10 тыс. Естественно, под благим предлогом борьбы с отмыванием средств и финансированием терроризма.

Пока лимиты на платежи наличными действуют только в отдельных странах ЕС: в Греции €500, в Чехии €10,5 тыс. Теперь максимальный лимит будет единым для всех, по желанию страны смогут его снижать.

Запрет анонимных криптокошельков позволит лучше отслеживать движение цифровых валют. Еврокомиссия хочет, чтобы поставщики платежных услуг по криптоактивам включали во все переводы полную информацию об отправителе и получателе. И это — в дополнение к обязательству криптобирж предоставлять информацию о клиентах налоговым органам и регуляторам.

Риски, ответственность и затраты на реализацию инициативы, скорее всего, лягут на участников рынка. Криптобиржам могут запретить пропускать любые операции с использованием анонимных кошельков, а в отношении криптопроектов, разрабатывающих такие решения, ввести ограничения.

Россия тоже движется в сторону жесткого контроля за криптовалютами, но пока другим путем. Криптовалюты признаются имуществом, которое необходимо декларировать, МВД и Генпрокуратура продумывают механизмы конфискации, Минфин предлагал лишать свободы за нарушение правил обращения криптовалют. Банки замораживают счета клиентов, которые при переводе криптоактивов в фиатные не проходят процедуру проверки.

Пока лимиты на платежи наличными действуют только в отдельных странах ЕС: в Греции €500, в Чехии €10,5 тыс. Теперь максимальный лимит будет единым для всех, по желанию страны смогут его снижать.

Запрет анонимных криптокошельков позволит лучше отслеживать движение цифровых валют. Еврокомиссия хочет, чтобы поставщики платежных услуг по криптоактивам включали во все переводы полную информацию об отправителе и получателе. И это — в дополнение к обязательству криптобирж предоставлять информацию о клиентах налоговым органам и регуляторам.

Риски, ответственность и затраты на реализацию инициативы, скорее всего, лягут на участников рынка. Криптобиржам могут запретить пропускать любые операции с использованием анонимных кошельков, а в отношении криптопроектов, разрабатывающих такие решения, ввести ограничения.

Россия тоже движется в сторону жесткого контроля за криптовалютами, но пока другим путем. Криптовалюты признаются имуществом, которое необходимо декларировать, МВД и Генпрокуратура продумывают механизмы конфискации, Минфин предлагал лишать свободы за нарушение правил обращения криптовалют. Банки замораживают счета клиентов, которые при переводе криптоактивов в фиатные не проходят процедуру проверки.

⚡️Qiwi продаст 40% «Точки» Банку «Открытие» ориентировочно за 4,95 млрд рублей. Сделку планируется закрыть в третьем квартале, сумма может измениться на основе аудированных результатов «Точки» по итогам года.

Qiwi успела инвестировать в «Точку» 2,1 млрд рублей и получить 0,6 млрд рублей дивидендов. Сделка с «Открытием» на озвученных условиях — это 2,5-кратная отдача инвестиций.

Qiwi успела инвестировать в «Точку» 2,1 млрд рублей и получить 0,6 млрд рублей дивидендов. Сделка с «Открытием» на озвученных условиях — это 2,5-кратная отдача инвестиций.

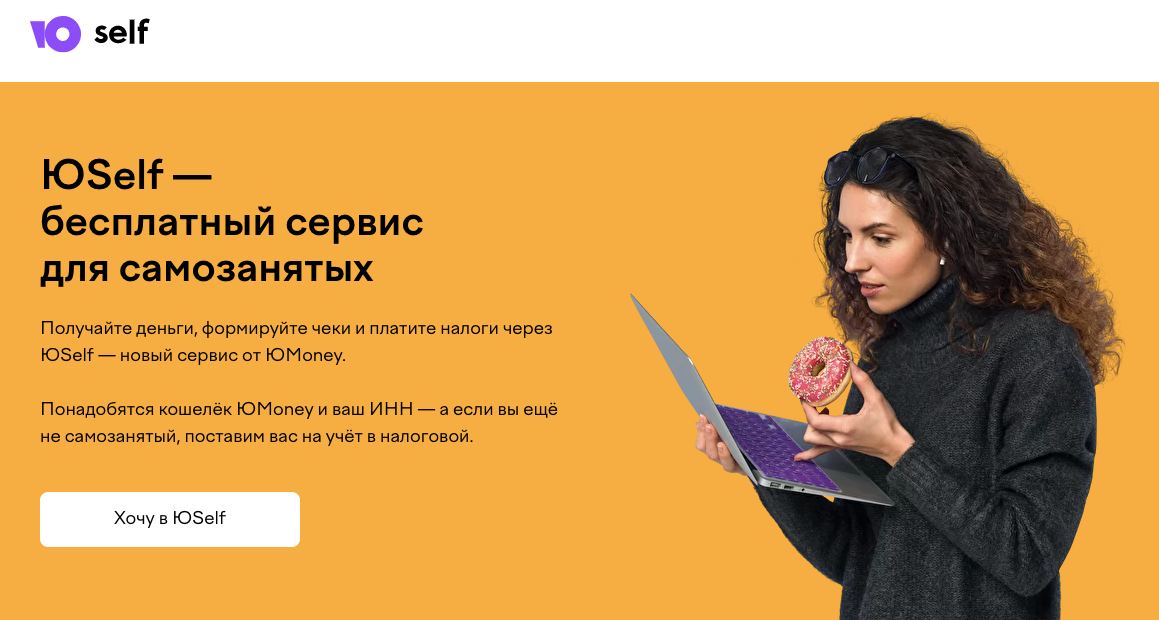

Кажется, «Сбер» определился со стратегией продвижения и развития «ЮMoney» — запустил на базе платежного сервиса услуги для самозанятых под брендом «ЮSelf». Пользователи нового сервиса могут встать на учет в налоговой и сняться с него, создавать чеки, платить налоги, получать уведомления и расчеты. Есть даже интеграция с платформами для фрилансеров.

Для клиентов новость хорошая — на рынке наконец-то появляются комплексные банковские сервисы для самозанятых, где можно удобно управлять финансами. Пока они в дефиците: есть «Мой налог» от ФНС, точечные возможности в интернет-банках. В мобильное приложение полноценный сервис для самозанятых интегрировал сам же «Сбер». И он справляется со своими задачами довольно неплохо, если не считать мелких проблем с клиентским опытом.

«ЮSelf» фактически дает те же ценности, но работает в связке со счетом «ЮMoney»: деньги можно переводить, инвестировать и тратить. Ориентир на аудиторию, которая плохо охвачена банками, поможет «Сберу» быстрее развивать платежный сервис в своей же экосистеме.

Результаты уже есть. За первые пять месяцев 2021 количество фрилансеров-клиентов «ЮMoney» увеличилось вдвое, оборот платежей — в шесть раз, а число транзакций — в пять. За первые недели после запуска «ЮSelf» 1,5 тысячи самозанятых оказали услуги на 1,5 млн рублей. Похоже на успех.

Для клиентов новость хорошая — на рынке наконец-то появляются комплексные банковские сервисы для самозанятых, где можно удобно управлять финансами. Пока они в дефиците: есть «Мой налог» от ФНС, точечные возможности в интернет-банках. В мобильное приложение полноценный сервис для самозанятых интегрировал сам же «Сбер». И он справляется со своими задачами довольно неплохо, если не считать мелких проблем с клиентским опытом.

«ЮSelf» фактически дает те же ценности, но работает в связке со счетом «ЮMoney»: деньги можно переводить, инвестировать и тратить. Ориентир на аудиторию, которая плохо охвачена банками, поможет «Сберу» быстрее развивать платежный сервис в своей же экосистеме.

Результаты уже есть. За первые пять месяцев 2021 количество фрилансеров-клиентов «ЮMoney» увеличилось вдвое, оборот платежей — в шесть раз, а число транзакций — в пять. За первые недели после запуска «ЮSelf» 1,5 тысячи самозанятых оказали услуги на 1,5 млн рублей. Похоже на успех.

{kind=link}

Модель BNPL стремительно распространяется по рынку и ожидаемо дошла до бизнес-расходов. Американский стартап Capchase запускает новый продукт — рассрочка для крупных трат малого и среднего бизнеса. Expense Financing — это возможность сейчас оплатить крупные счета или выдать зарплату сотрудникам и погасить задолженность постепенно, с шагом в три, шесть или 12 месяцев.

Распределяя платежи по времени, бизнес получает возможность использовать деньги на счетах на развитие или инвестиции, избежать крупных единовременных списаний и более гибко управлять бюджетом. Например, не брать кредит под большой процент, если деньги нужны сейчас, а поступление от клиента задерживается.

В идею уже поверили крупные инвесторы: на реализацию инициативы Capchase получила $280 млн. Деньги пойдут на развитие нового продукта и выход за пределы США, Великобритании и Испании в другие европейские страны.

Распределяя платежи по времени, бизнес получает возможность использовать деньги на счетах на развитие или инвестиции, избежать крупных единовременных списаний и более гибко управлять бюджетом. Например, не брать кредит под большой процент, если деньги нужны сейчас, а поступление от клиента задерживается.

В идею уже поверили крупные инвесторы: на реализацию инициативы Capchase получила $280 млн. Деньги пойдут на развитие нового продукта и выход за пределы США, Великобритании и Испании в другие европейские страны.

Media is too big

VIEW IN TELEGRAM

Новости о расширении влияния Visa и стремлении охватить максимальную долю платежей любыми способами наконец-то резюмировались в новом позиционировании. Visa — это не просто пластиковая карточка, а глобальная сеть, которая объединяет людей по всему миру и двигает торговлю вперед.

Такой провайдер доступа к глобальной экономике для всех и везде. Красивая социальная миссия.

Старое как мир правило успешной коммуникации: человеку не нужна платежная система или карта — ему нужно оплатить товар, передать деньги или получить платеж. Новый имидж Visa как раз про это — людей, их потребности и желания.

Промо — первый шаг в коммуникации нового знания о том, что такое Visa. Скоро креаторы Wieden+Kennedy и Publicis Groupe выпустят дополнительные ролики, чтобы раскрыть новые сервисы бренда для B2B и P2P-платежей.

Такой провайдер доступа к глобальной экономике для всех и везде. Красивая социальная миссия.

Старое как мир правило успешной коммуникации: человеку не нужна платежная система или карта — ему нужно оплатить товар, передать деньги или получить платеж. Новый имидж Visa как раз про это — людей, их потребности и желания.

Промо — первый шаг в коммуникации нового знания о том, что такое Visa. Скоро креаторы Wieden+Kennedy и Publicis Groupe выпустят дополнительные ролики, чтобы раскрыть новые сервисы бренда для B2B и P2P-платежей.

Банки консолидировали усилия против подхода ЦБ к регулированию экосистем. По предварительной оценке, 190 банков могут не вписаться в нормативы и будут вынуждены закрывать отделения.

Меры, предложенные регулятором, затронут не только экосистемы, но и других участников рынка. Поговаривают даже о том, что предложения ЦБ могут дать преференции для небанковских российских и зарубежных экосистем. Серьезное обвинение в контексте тотального импортозамещения.

Фронтмены сопротивления — главы «Сбера» и ВТБ Герман Греф и Андрей Костин, предправлений «Газпромбанка» и «Открытия» Андрей Акимов и Михаил Задорнов, президент Ассоциации банков России Георгий Лунтовский.

Как подход ЦБ повлияет на рынок

• 46 банков пробьют минимальный порог достаточности капитала Н1.0 в 8%.

• 66 банков не смогут соблюдать норматив с учетом надбавок — это 11,5% для системно значимых (два из 66) и 10,5% для остальных.

• 58 банков потеряют более 5% капитала. Преимущественно игроки с развитой филиальной сетью и крупнейшие региональные.

• Банку будет выгоднее распродать имущество, полученное от проблемных корпоративных заемщиков, чем стать на время собственником.

• Банкам будет невыгодно инвестировать в инновационные компании через покупку части акций или доли — придется выдавать кредиты.

Почему под угрозой отделения

Если оценка отделений банка в пределах 10% капитала, они будут относиться к первой группе иммобилизованных активов (вложения в основные средства). Если больше — к третьей. Получается, чем больше физическое присутствие банка, тем больше основных средств будет попадать в третью группу с наивысшим коэффициентом. Придется чем-то жертвовать.

«Сопротивление» апелирует к ухудшению доступности банковских услуг. С другой стороны — у кого-то наконец появится мотивация создавать функциональные и удобные цифровые сервисы. Пока ими могут похвастаться только крупнейшие банки, для которых это не только бизнес-инструмент, но и правильный имидж. Остальным, с широкой сетью отделений и привычкой к наличным в регионах, пока жилось спокойно.

Меры, предложенные регулятором, затронут не только экосистемы, но и других участников рынка. Поговаривают даже о том, что предложения ЦБ могут дать преференции для небанковских российских и зарубежных экосистем. Серьезное обвинение в контексте тотального импортозамещения.

Фронтмены сопротивления — главы «Сбера» и ВТБ Герман Греф и Андрей Костин, предправлений «Газпромбанка» и «Открытия» Андрей Акимов и Михаил Задорнов, президент Ассоциации банков России Георгий Лунтовский.

Как подход ЦБ повлияет на рынок

• 46 банков пробьют минимальный порог достаточности капитала Н1.0 в 8%.

• 66 банков не смогут соблюдать норматив с учетом надбавок — это 11,5% для системно значимых (два из 66) и 10,5% для остальных.

• 58 банков потеряют более 5% капитала. Преимущественно игроки с развитой филиальной сетью и крупнейшие региональные.

• Банку будет выгоднее распродать имущество, полученное от проблемных корпоративных заемщиков, чем стать на время собственником.

• Банкам будет невыгодно инвестировать в инновационные компании через покупку части акций или доли — придется выдавать кредиты.

Почему под угрозой отделения

Если оценка отделений банка в пределах 10% капитала, они будут относиться к первой группе иммобилизованных активов (вложения в основные средства). Если больше — к третьей. Получается, чем больше физическое присутствие банка, тем больше основных средств будет попадать в третью группу с наивысшим коэффициентом. Придется чем-то жертвовать.

«Сопротивление» апелирует к ухудшению доступности банковских услуг. С другой стороны — у кого-то наконец появится мотивация создавать функциональные и удобные цифровые сервисы. Пока ими могут похвастаться только крупнейшие банки, для которых это не только бизнес-инструмент, но и правильный имидж. Остальным, с широкой сетью отделений и привычкой к наличным в регионах, пока жилось спокойно.

«Альфа-Банк» зажигает в своей любимой манере «имидж ничто, хайп — всё». На смену Моргенштерну пришел настоящий маэстро — Евгений Понасенков.

В 45-минутном ролике новому амбассадору показывают офис и его кабинет с фотографиями, портретом Наполеона и книгами. Главный атрибут промо-роликов «Альфы» тоже на месте — беспорядочно разбросанные пачки денег.

Понасенков продает дебетовую карту, заученными фразами рассуждает о преимуществах банка, финансах, курсе доллара и патриотизме, между делом задает странные вопросы и критикует обстановку в офисе и кабинете. Неловкость через край.

С Монгенштерном было хотя бы понятно, для кого это все. В случае с Понасенковым — теряемся в догадках. С тем же успехом можно было позвать Жоку, Боку и Саныча из роликов про Абэму. Пещерный расизм персонажа и манера разделять людей на быдло/небыдло пиарщиков «Альфы» не смутили. Такой смелости позавидуют многие коллеги.

В 45-минутном ролике новому амбассадору показывают офис и его кабинет с фотографиями, портретом Наполеона и книгами. Главный атрибут промо-роликов «Альфы» тоже на месте — беспорядочно разбросанные пачки денег.

Понасенков продает дебетовую карту, заученными фразами рассуждает о преимуществах банка, финансах, курсе доллара и патриотизме, между делом задает странные вопросы и критикует обстановку в офисе и кабинете. Неловкость через край.

С Монгенштерном было хотя бы понятно, для кого это все. В случае с Понасенковым — теряемся в догадках. С тем же успехом можно было позвать Жоку, Боку и Саныча из роликов про Абэму. Пещерный расизм персонажа и манера разделять людей на быдло/небыдло пиарщиков «Альфы» не смутили. Такой смелости позавидуют многие коллеги.

#РосФинтех: CoinKeeper. Первое и крупнейшее в России приложение для контроля расходов.

Год рождения: 2011

Фаундер: Илья Чернецкий

Если бы я знал все, что знаю о рынке сейчас — я бы сто раз подумал, стоит ли это делать

По словам самого Чернецкого, единственное оправдание для создания такого приложения, как CoinKeeper, — то, что это было в 2011. Приложений для анализа личных финансов было гораздо меньше и они были на порядок ужаснее. Реальность такова, что пользователи будут вечно недовольны, а много заработать не получится, потому что постоянно нужны инвестиции в доработки и поддержку.

Тем не менее, CoinKeeper стал делом жизни — Чернецкий развивает компанию уже 10 лет. Стартап появился внутри компании i–Free, где фаундер тогда работал. В 2013 году появилось ООО «Дизрапп», соучредителями стали Илья Чернецкий и компания–инвестор.

По данным Crunchbase, общий объем инвестиций в проект — $1,8 млн. Первые $100 тыс. — это 7 млн рублей, которые i–Free вложила в разработку приложения. Чуть меньше года назад CoinKeeper получил 125 млн рублей на запуск в Европе от венчурного фонда МТС взамен на миноритарную долю.

Сейчас кипрской MTS Ventures Limited принадлежит 22,1%, ещё 47,9% — у Noreppa Investments Limited, 30% — у Ильи Чернецкого (данные «Контур.Фокуса»). Речи о включении сервиса в экосистему МТС пока не идет.

В первый месяц существования приложение стало самым продаваемым PFM-сервисом в российском App Store, почти сразу бизнес начал приносить деньги. За четыре года количество пользователей, которые активно пользовались CoinKeeper, достигло 170 тыс. Сейчас — 350 тыс.

Нет признанного всеми учета денег, каждый придумывает свой

Приложение CoinKeeper позиционируется как самое функциональное и удобное на рынке. Есть доступ с разных устройств, интеграция с банками, автоматическая категоризация, прогнозирование трат, лимиты расходов и продвинутая аналитика. Фактически, любой пользователь может настроить индивидуальную систему учета финансов.

Монетизация — за счет подписки. Есть «пожизненная» версия с единоразовой оплатой и premium-подписка с ежемесячной. Можно пользоваться и бесплатно, но очень ограниченно.

Еще в 2017 году Чернецкий был настроен сделать из CoinKeeper полноценный финансовый сервис с учетом расходов, финансовым консультантом и мобильным банком. Кажется, цель не за горами: задел в виде собственной карты уже есть.

Виртуальная банковская карта выпускается в приложении CoinKeeper мгновенно и сразу доступна для пополнения, подключения к Google/Apple Pay, оплаты онлайн или офлайн покупок. Партнер — «Ак Барс Банк». Главное преимущество продукта — контроль за соответствием текущих расходов запланированному бюджету, умные уведомления и прогнозы.

Лучше иметь двух-трех достойных конкурентов, чем 50 задохликов

Удивительно, но за 10 лет существования CoinKeeper умудрился очень слабо засветиться в больших СМИ, публикациями в которых обычно меряются и гордятся фаундеры. Несколько упоминаний в VC, колонка на Ведомостях и BankiRu. Зато сколько упоминаний в бесконечных подборках PFM-сервисов.

Самая яркая коммуникация за все время — открытое письмо в редакцию VC, в котором Илья Чернецкий просит разработчиков прекратить делать PFM-сервисы. Цитаты фаундера из этой статьи мы использовали в качестве подзаголовков к истории о компании — уж очень характерные.

Самые заметные соцсети CoinKeeper — Facebook (4,3 тыс. подписчиков) и Яндекс Дзен (200 подписчиков). В блоге компания дает советы по управлению деньгами и обучает финансовой грамотности, а соцсеть использует для продвижения постов. Правда, активность аудитории и там, и там не очень.

Год рождения: 2011

Фаундер: Илья Чернецкий

Если бы я знал все, что знаю о рынке сейчас — я бы сто раз подумал, стоит ли это делать

По словам самого Чернецкого, единственное оправдание для создания такого приложения, как CoinKeeper, — то, что это было в 2011. Приложений для анализа личных финансов было гораздо меньше и они были на порядок ужаснее. Реальность такова, что пользователи будут вечно недовольны, а много заработать не получится, потому что постоянно нужны инвестиции в доработки и поддержку.

Тем не менее, CoinKeeper стал делом жизни — Чернецкий развивает компанию уже 10 лет. Стартап появился внутри компании i–Free, где фаундер тогда работал. В 2013 году появилось ООО «Дизрапп», соучредителями стали Илья Чернецкий и компания–инвестор.

По данным Crunchbase, общий объем инвестиций в проект — $1,8 млн. Первые $100 тыс. — это 7 млн рублей, которые i–Free вложила в разработку приложения. Чуть меньше года назад CoinKeeper получил 125 млн рублей на запуск в Европе от венчурного фонда МТС взамен на миноритарную долю.

Сейчас кипрской MTS Ventures Limited принадлежит 22,1%, ещё 47,9% — у Noreppa Investments Limited, 30% — у Ильи Чернецкого (данные «Контур.Фокуса»). Речи о включении сервиса в экосистему МТС пока не идет.

В первый месяц существования приложение стало самым продаваемым PFM-сервисом в российском App Store, почти сразу бизнес начал приносить деньги. За четыре года количество пользователей, которые активно пользовались CoinKeeper, достигло 170 тыс. Сейчас — 350 тыс.

Нет признанного всеми учета денег, каждый придумывает свой

Приложение CoinKeeper позиционируется как самое функциональное и удобное на рынке. Есть доступ с разных устройств, интеграция с банками, автоматическая категоризация, прогнозирование трат, лимиты расходов и продвинутая аналитика. Фактически, любой пользователь может настроить индивидуальную систему учета финансов.

Монетизация — за счет подписки. Есть «пожизненная» версия с единоразовой оплатой и premium-подписка с ежемесячной. Можно пользоваться и бесплатно, но очень ограниченно.

Еще в 2017 году Чернецкий был настроен сделать из CoinKeeper полноценный финансовый сервис с учетом расходов, финансовым консультантом и мобильным банком. Кажется, цель не за горами: задел в виде собственной карты уже есть.

Виртуальная банковская карта выпускается в приложении CoinKeeper мгновенно и сразу доступна для пополнения, подключения к Google/Apple Pay, оплаты онлайн или офлайн покупок. Партнер — «Ак Барс Банк». Главное преимущество продукта — контроль за соответствием текущих расходов запланированному бюджету, умные уведомления и прогнозы.

Лучше иметь двух-трех достойных конкурентов, чем 50 задохликов

Удивительно, но за 10 лет существования CoinKeeper умудрился очень слабо засветиться в больших СМИ, публикациями в которых обычно меряются и гордятся фаундеры. Несколько упоминаний в VC, колонка на Ведомостях и BankiRu. Зато сколько упоминаний в бесконечных подборках PFM-сервисов.

Самая яркая коммуникация за все время — открытое письмо в редакцию VC, в котором Илья Чернецкий просит разработчиков прекратить делать PFM-сервисы. Цитаты фаундера из этой статьи мы использовали в качестве подзаголовков к истории о компании — уж очень характерные.

Самые заметные соцсети CoinKeeper — Facebook (4,3 тыс. подписчиков) и Яндекс Дзен (200 подписчиков). В блоге компания дает советы по управлению деньгами и обучает финансовой грамотности, а соцсеть использует для продвижения постов. Правда, активность аудитории и там, и там не очень.

{kind=link}

Пока российские власти строят барьеры для использования криптовалют, Украина рассчитывает войти в топ-10 стран по интеграции криптовалют уже к маю 2024 года. Стратегия разрабатывается на государственном уровне с участием Министерства цифровой трансформации и других ведомств.

Цели амбициозные:

• 47% украинцев используют цифровые валюты;

• минимум 10% бизнеса токенизируют активы или применят их в своей деятельности;

• запуск магистерских программ по децентрализованным финансам.

Стратегия развития криптовалютного рынка Украины включает разработку терминологии и законодательной базы, продвижение токенизации реальных активов, создание образовательных материалов и песочницы для проектов экосистемы виртуальных активов, запуск пилотного шлюза «фиат-крипта» и организация покупки хлеба за токены.

Уже до конца года будет принят закон о виртуальных активах и правила их налогообложения, а также внедрена AML-политика для биткоин-бирж, обменников и их клиентов.

Цели амбициозные:

• 47% украинцев используют цифровые валюты;

• минимум 10% бизнеса токенизируют активы или применят их в своей деятельности;

• запуск магистерских программ по децентрализованным финансам.

Стратегия развития криптовалютного рынка Украины включает разработку терминологии и законодательной базы, продвижение токенизации реальных активов, создание образовательных материалов и песочницы для проектов экосистемы виртуальных активов, запуск пилотного шлюза «фиат-крипта» и организация покупки хлеба за токены.

Уже до конца года будет принят закон о виртуальных активах и правила их налогообложения, а также внедрена AML-политика для биткоин-бирж, обменников и их клиентов.

Запасаемся попкорном: кажется, противостояние банков и ЦБ по вопросу регулирования экосистем — это надолго. Регулятор оперативно и публично отреагировал на нападки, но пока не очень аргументированно. Мол, банкиры все неправильно посчитали.

Нужно было использовать базовый капитал, учитывать пятилетний переходный период, генерацию капитала и возможности снижать концентрацию иммобилизованных активов. Да и сами вводные ЦБ еще намерен калибровать. Так что филиальная сеть банков не то что не пострадает, а даже выиграет. Не понятно только, за счет чего.

Недавно похожее противостояние было по вопросу перехода на отечественное ПО, и Минцифры в итоге сдался — менять подрядчиков разрешили по мере истечения лицензий от текущих. Там тоже было много разговоров, взаимных обвинений и публичных заявлений.

Будет ли так же с экосистемами — большой вопрос. Банки поверили в силу публичного восстания, но тут все-таки не инициатива сверху, а прямой интерес регулятора, за который он намерен побороться. И для начала запросит у банков подробности об иммобилизованных активах.

Нужно было использовать базовый капитал, учитывать пятилетний переходный период, генерацию капитала и возможности снижать концентрацию иммобилизованных активов. Да и сами вводные ЦБ еще намерен калибровать. Так что филиальная сеть банков не то что не пострадает, а даже выиграет. Не понятно только, за счет чего.

Недавно похожее противостояние было по вопросу перехода на отечественное ПО, и Минцифры в итоге сдался — менять подрядчиков разрешили по мере истечения лицензий от текущих. Там тоже было много разговоров, взаимных обвинений и публичных заявлений.

Будет ли так же с экосистемами — большой вопрос. Банки поверили в силу публичного восстания, но тут все-таки не инициатива сверху, а прямой интерес регулятора, за который он намерен побороться. И для начала запросит у банков подробности об иммобилизованных активах.

Чем ближе перспектива интеграции цифровых нацвалют в реальную жизнь, тем больше компаний хотят на этом заработать. Благо, рынок пока пустует и дает широкие возможности для глобальных партнерств. Яркий пример — объединение PayU и Cleo, которые совместно намерены обеспечить прием стейблкоинов для сотен тысяч продавцов по всему миру.

Чтобы принимать цифровые валюты, бизнесу не придется интегрировать дополнительное ПО и в принципе думать об этом как об отдельной задаче. Для конечного получателя это будет такой же платеж, как любой другой. Все операции будут проходить на инфраструктуре First DAG — платформа выступит посредником между продавцом и банком для платежей в стейблкоинах.

Обе компании уже широко известны на финтех-рынке и работают в десятках стран мира. Новый продукт ориентирован прежде всего на развивающиеся рынки, где цифровые активы, обеспеченные долларами США и евро, могут служить защитой от волатильности фиатных валют.

Чтобы принимать цифровые валюты, бизнесу не придется интегрировать дополнительное ПО и в принципе думать об этом как об отдельной задаче. Для конечного получателя это будет такой же платеж, как любой другой. Все операции будут проходить на инфраструктуре First DAG — платформа выступит посредником между продавцом и банком для платежей в стейблкоинах.

Обе компании уже широко известны на финтех-рынке и работают в десятках стран мира. Новый продукт ориентирован прежде всего на развивающиеся рынки, где цифровые активы, обеспеченные долларами США и евро, могут служить защитой от волатильности фиатных валют.

После обращения IT-коалиции в ФАС, «Яндекс» пошел навстречу рынку в вопросе «колдунщиков», но и сам в накладе не остался. Все предложенные принципы работают на обогащение данных о пользователях, продвижение экосистемы и отдельных сервисов поисковика. Обязательное условие доступа к «колдунщикам» — подключение Яндекс.Метрики, Яндекс ID и Яндекс.Pay.

Беспринципные принципы

• Передача большого массива пользовательских данных должна происходить через использование Яндекс.Метрики. «Яндекс» получит фактически безграничный доступ к данным пользователей других сервисов — в том числе, конкурентных. Сможет использовать это знание для вовлечения пользователей в свою инфраструктуру.

• Сайт, который хочет получить доступ к «колдунщику», должен поддерживать авторизацию через Яндекс ID. Каждый шаг и транзакция пользователя будут на ладони — легко сделать лучшее предложение и переманить клиента в сервис экосистемы.

• Обязательное использование Яндекс.Pay. Удачное комбо для продвижения сервиса, который пока занимает очень маленькую долю рынка.

Участники рынка недовольны антиконкурентным поведением «Яндекса», к коалиции присоединяется все больше компаний и ассоциаций. Всем им придется выбирать — следовать принципам IT-гиганта и продвигать его экосистему или терять трафик, оказавшись вне обогащенных ответов.

Беспринципные принципы

• Передача большого массива пользовательских данных должна происходить через использование Яндекс.Метрики. «Яндекс» получит фактически безграничный доступ к данным пользователей других сервисов — в том числе, конкурентных. Сможет использовать это знание для вовлечения пользователей в свою инфраструктуру.

• Сайт, который хочет получить доступ к «колдунщику», должен поддерживать авторизацию через Яндекс ID. Каждый шаг и транзакция пользователя будут на ладони — легко сделать лучшее предложение и переманить клиента в сервис экосистемы.

• Обязательное использование Яндекс.Pay. Удачное комбо для продвижения сервиса, который пока занимает очень маленькую долю рынка.

Участники рынка недовольны антиконкурентным поведением «Яндекса», к коалиции присоединяется все больше компаний и ассоциаций. Всем им придется выбирать — следовать принципам IT-гиганта и продвигать его экосистему или терять трафик, оказавшись вне обогащенных ответов.

Газета.Ru

Три антипринципа Яндекса: критики вновь говорят об антиконкурентном поведении

В конце мая в своем корпоративном блоге Яндекс опубликовал требования к онлайн сервисам, которые хотят получить доступ к обогащенным, то есть расширенным, форматам выдачи ответов, на запросы пользователей в поиске Яндекса. Глава поискового направления компании…

Передовые финтехи ищут новые способы привлечения и вовлечения клиентов в свои экосистемы. Один из них демонстрирует Klarna: самый яркий стартап Европы купил немецкий кошелек Stocard, который объединяет банковские и дисконтные карты.

Особенность Stocard в том, что в обмен на скидки для пользователей продавцы-партнеры могут собирать данные о покупках клиентов на основе их местоположения. За такие данные Klarna не пожалела €113 млн. Похожий пример с российского рынка — покупка «Тинькофф Банком» сервиса «Кошелек».

Очевидно, финтехи заинтересованы в том, чтобы получать как можно больше данных о клиентах и использовать их для вовлечения в свои экосистемы. Популярные приложения со скидками — идеальный вариант. Ими пользуется огромное количество людей (в случае Stocard — 60 млн человек), которые могут быть совсем не против воспользоваться новыми финансовыми сервисами. Например, оплатить покупку в рассрочку или каким-нибудь новым способом.

Особенность Stocard в том, что в обмен на скидки для пользователей продавцы-партнеры могут собирать данные о покупках клиентов на основе их местоположения. За такие данные Klarna не пожалела €113 млн. Похожий пример с российского рынка — покупка «Тинькофф Банком» сервиса «Кошелек».

Очевидно, финтехи заинтересованы в том, чтобы получать как можно больше данных о клиентах и использовать их для вовлечения в свои экосистемы. Популярные приложения со скидками — идеальный вариант. Ими пользуется огромное количество людей (в случае Stocard — 60 млн человек), которые могут быть совсем не против воспользоваться новыми финансовыми сервисами. Например, оплатить покупку в рассрочку или каким-нибудь новым способом.

Сервисы и вещи по подписке становятся все популярнее — особенно у самозанятых, которые пока слабо охвачены банковскими цифровыми сервисами. В таких продуктах заинтересованы 88% аудитории (данные Qiwi). В первую очередь ей нужны финансовые преимущества — скидки и кэшбэк, повышенные лимиты на операции без комиссии и пониженные ставки по кредитным продуктам.

Это касается как финансовых сервисов в целом, так и специализированных — конкретно для самозанятых. Из нефинансовых сервисов самым высоким спросом пользуется продвижение. За преимущества люди готовы платить. Примерно половина — до 1 000 рублей в месяц, еще четверть — до 3 000 рублей.

При этом подавляющему большинству самозанятых (86%) не хватает информации о сервисах по подписке. Удивительно, что банки и финтехи так вяло реагируют на спрос. Казалось бы, — вполне понятный сегмент аудитории, на котором с качественным цифровым продуктом и умным маркетингом можно неплохо заработать.

Это касается как финансовых сервисов в целом, так и специализированных — конкретно для самозанятых. Из нефинансовых сервисов самым высоким спросом пользуется продвижение. За преимущества люди готовы платить. Примерно половина — до 1 000 рублей в месяц, еще четверть — до 3 000 рублей.

При этом подавляющему большинству самозанятых (86%) не хватает информации о сервисах по подписке. Удивительно, что банки и финтехи так вяло реагируют на спрос. Казалось бы, — вполне понятный сегмент аудитории, на котором с качественным цифровым продуктом и умным маркетингом можно неплохо заработать.

#ФинтехУспех: Pagaya — израильский финтех, который меняет рынок управления активами с помощью машинного обучения и аналитики бигдаты.

Pagaya появилась в 2016 году в Тель-Авиве. Фаундеры обладали внушительным и очень разным опытом: Гал Крубин (нынешний CEO) долгое время работал в Deutsche Bank, Авитал Пардо занимался анализом данных Fundbox и армии Израиля, Яхав Юлзари успел основать девелоперскую компанию.

Вместе они стремились найти применение машинного интеллекта для секьюритизации — преобразованию актива (обычно ссуды) в рыночные ценные бумаги (например, обеспеченные ипотекой), которые продаются другим инвесторам. Так появилась Pagaya.

Компания использует машинное обучение и аналитику данных для управления инвестициями, уделяя особое внимание рынкам фиксированного дохода (ипотека, автокредиты, корпоративные кредиты) и альтернативным кредитам.

Финансовый успех

Pagaya никогда не раскрывала данные о капитализации бизнеса. В общей сложности за пять лет стартап привлек более $221 млн инвестиций. $102 млн — в июне прошлого года. Раунд возглавил Суверенный фонд благосостояния Сингапура.

В 2019 году выручка Pagaya достигла отметки в $100 млн. За 12 месяцев, которые закончились 31 марта этого года, выручка стартапа составила $300 млн, а прибыль — $100 млн (данные Crunchbase). В связи с возросшим спросом на свои услуги за последний год компания втрое увеличила штат — до 350 человек, 100 из которых работают в США и 250 — в Израиле.

Pagaya управляет активами банков, страховых компаний, пенсионных и суверенных фондов на сумму более $1,6 млрд. Среди известных партнеров — MUFG Union Bank, Siam Commercial Bank, Citigroup и Leumi International. Все они взаимодействуют с компанией на уникальной технологической платформе Pagaya Pulse.

Умный продукт

Устаревшая инфраструктура финансовых компаний ограничивает их возможности — они не могут выдавать так много кредитов, как хотели бы. Pagaya создала мощный финтех-движок, который обеспечивает более эффективную оценку кредитоспособности и рисков.

В отличие от традиционного метода секьюритизации ценных бумаг, обеспеченных активами (ABS), Pagaya практикует индивидуальный подход. Использует ИИ для выбора и покупки индивидуальных займов, анализируя появляющиеся альтернативные классы активов, оценивая их риск и опираясь на «миллионы» факторов для прогнозирования доходности.

Весной по рынку ходили слухи, что Pagaya попытается выйти на биржу путем слияния SPAC с оценкой в $8 млрд, а также рассматривает самостоятельное размещение акций. Так будет проще для дальнейшей деятельности компании. Переговоры с JPMorgan пока идут.

Pagaya появилась в 2016 году в Тель-Авиве. Фаундеры обладали внушительным и очень разным опытом: Гал Крубин (нынешний CEO) долгое время работал в Deutsche Bank, Авитал Пардо занимался анализом данных Fundbox и армии Израиля, Яхав Юлзари успел основать девелоперскую компанию.

Вместе они стремились найти применение машинного интеллекта для секьюритизации — преобразованию актива (обычно ссуды) в рыночные ценные бумаги (например, обеспеченные ипотекой), которые продаются другим инвесторам. Так появилась Pagaya.

Компания использует машинное обучение и аналитику данных для управления инвестициями, уделяя особое внимание рынкам фиксированного дохода (ипотека, автокредиты, корпоративные кредиты) и альтернативным кредитам.

Финансовый успех

Pagaya никогда не раскрывала данные о капитализации бизнеса. В общей сложности за пять лет стартап привлек более $221 млн инвестиций. $102 млн — в июне прошлого года. Раунд возглавил Суверенный фонд благосостояния Сингапура.

В 2019 году выручка Pagaya достигла отметки в $100 млн. За 12 месяцев, которые закончились 31 марта этого года, выручка стартапа составила $300 млн, а прибыль — $100 млн (данные Crunchbase). В связи с возросшим спросом на свои услуги за последний год компания втрое увеличила штат — до 350 человек, 100 из которых работают в США и 250 — в Израиле.

Pagaya управляет активами банков, страховых компаний, пенсионных и суверенных фондов на сумму более $1,6 млрд. Среди известных партнеров — MUFG Union Bank, Siam Commercial Bank, Citigroup и Leumi International. Все они взаимодействуют с компанией на уникальной технологической платформе Pagaya Pulse.

Умный продукт

Устаревшая инфраструктура финансовых компаний ограничивает их возможности — они не могут выдавать так много кредитов, как хотели бы. Pagaya создала мощный финтех-движок, который обеспечивает более эффективную оценку кредитоспособности и рисков.

В отличие от традиционного метода секьюритизации ценных бумаг, обеспеченных активами (ABS), Pagaya практикует индивидуальный подход. Использует ИИ для выбора и покупки индивидуальных займов, анализируя появляющиеся альтернативные классы активов, оценивая их риск и опираясь на «миллионы» факторов для прогнозирования доходности.

Весной по рынку ходили слухи, что Pagaya попытается выйти на биржу путем слияния SPAC с оценкой в $8 млрд, а также рассматривает самостоятельное размещение акций. Так будет проще для дальнейшей деятельности компании. Переговоры с JPMorgan пока идут.

{kind=link}

Обычно роуд-шоу перед IPO проводятся за закрытыми дверями только для крупных институциональных инвесторов, но не в случае Robinhood. Компания бросила очередной вызов условностям и сделала трансляцию на сайте доступной всем желающим.

Во время роуд-шоу CEO Влад Тенев, главный креативный директор Байджу Бхатт и главный финансовый директор Джейсон Варник рассказали о финансах компании и планах на будущее, ответили на вопросы общественности. Самые интересные слайды из презентации — в подборке «Финтехно».

IPO Robinhood будет одним из самых крупных розничных размещений за всю историю. И точно одним из самых необычных. В ходе сделки компания зарезервирует до 35% акций для трейдеров собственного приложения. Им не придется ждать начала торгов и выкупать бумаги по более высокой цене.

Во время роуд-шоу CEO Влад Тенев, главный креативный директор Байджу Бхатт и главный финансовый директор Джейсон Варник рассказали о финансах компании и планах на будущее, ответили на вопросы общественности. Самые интересные слайды из презентации — в подборке «Финтехно».

IPO Robinhood будет одним из самых крупных розничных размещений за всю историю. И точно одним из самых необычных. В ходе сделки компания зарезервирует до 35% акций для трейдеров собственного приложения. Им не придется ждать начала торгов и выкупать бумаги по более высокой цене.