«Тинькофф» не мог пропустить гонку банкоматов и просто сделал красиво. Они не умеют перерабатывать карты или выдавать перевыпущенные, но будто расписаны великими художниками.

Для привлечения внимания не хватило конкурса на самый креативный комментарий — как та или иная картина ассоциируется с банковским обслуживанием. Тем более, большинство выбранных картин располагают: «Ого, какая комиссия» или «Ну давайте уже вашу карту». Только с Мондрианом засада — над абстракционизмом шутить сложновато.

Для привлечения внимания не хватило конкурса на самый креативный комментарий — как та или иная картина ассоциируется с банковским обслуживанием. Тем более, большинство выбранных картин располагают: «Ого, какая комиссия» или «Ну давайте уже вашу карту». Только с Мондрианом засада — над абстракционизмом шутить сложновато.

Банки включились в борьбу за госвыплаты для семей с детьми. Практически одновременно «Сбер» и «Альфа» предложили надбавку от себя всем, кто укажет в заявлении реквизиты их карт. ВТБ тоже попытался, но на фоне более щедрых конкурентов заметно проигрывает.

«Сбер» красивым жестом привлекает капитал и мотивирует клиентов тратить в экосистеме. К выплатам в размере 10 тыс. рублей Греф добавил еще 2 тыс., но бонусами. Их можно потратить в «СберМаркете» и «СберМегаМаркете».

Убивают сразу несколько зайцев: полученные от правительства деньги семьи потратят с карт «Сбера» — банк заработает на транзакционной активности. Бонусные рубли выглядят очень щедро, но по факту останутся внутри экосистемы — банк ничего не теряет.

Плюсом дают годовую страховку от несчастных случаев на каждого ребенка и 3 месяца подписки «СберПрайм» за 1 рубль — продвигают новые продукты экосистемы. Далеко не все отключат подписку, когда закончится пробный период, а подключили бы ее по доброй воле — большой вопрос.

«Альфа» немного продешевила — всего 1000 рублей, но зато настоящими деньгами, плюс бесплатная страховка на случай осложнений от коронавируса. Очевидно, банк сделал ставку не столько на существующих клиентов, сколько на привлечение новых. На странице акции — яркий акцент на то, что оформить карту можно всего за 40 секунд и получить дополнительно 1000 настоящих рублей, которыми распорядиться на свое усмотрение.

ВТБ предлагает 1000 бонусов, которые можно получить при условии выплат на карту на карту МИР. Товары и услуги можно выбрать в каталоге программы лояльности «Мультибонус». Тоже есть предложение оформить карту, но никакой информации о том, сколько времени это займет и можно ли успеть до подачи заявления. Дополнительно предлагают бесплатное онкострахование детей.

«Сбер» красивым жестом привлекает капитал и мотивирует клиентов тратить в экосистеме. К выплатам в размере 10 тыс. рублей Греф добавил еще 2 тыс., но бонусами. Их можно потратить в «СберМаркете» и «СберМегаМаркете».

Убивают сразу несколько зайцев: полученные от правительства деньги семьи потратят с карт «Сбера» — банк заработает на транзакционной активности. Бонусные рубли выглядят очень щедро, но по факту останутся внутри экосистемы — банк ничего не теряет.

Плюсом дают годовую страховку от несчастных случаев на каждого ребенка и 3 месяца подписки «СберПрайм» за 1 рубль — продвигают новые продукты экосистемы. Далеко не все отключат подписку, когда закончится пробный период, а подключили бы ее по доброй воле — большой вопрос.

«Альфа» немного продешевила — всего 1000 рублей, но зато настоящими деньгами, плюс бесплатная страховка на случай осложнений от коронавируса. Очевидно, банк сделал ставку не столько на существующих клиентов, сколько на привлечение новых. На странице акции — яркий акцент на то, что оформить карту можно всего за 40 секунд и получить дополнительно 1000 настоящих рублей, которыми распорядиться на свое усмотрение.

ВТБ предлагает 1000 бонусов, которые можно получить при условии выплат на карту на карту МИР. Товары и услуги можно выбрать в каталоге программы лояльности «Мультибонус». Тоже есть предложение оформить карту, но никакой информации о том, сколько времени это займет и можно ли успеть до подачи заявления. Дополнительно предлагают бесплатное онкострахование детей.

#ФинтехУспех: Pleo — восьмой единорог Дании, получивший рекордные деньги на развитие умных карт для малого и среднего бизнеса.

Идея бизнеса

Фаундеры Pleo — Джеппе Риндом и Никколо Перр — много лет работали в финтехе. Оба были одними из первых сотрудников Tradeshift, на примере которого увидели, сколько проблем испытывает малый и средний бизнес при учете расходов с корпоративных карт.

Идея Pleo заключалась в том, чтобы создать единый и простой процесс, который даст возможность сотрудникам тратить деньги от имени компании, а бизнесу — учитывать и контролировать эти расходы. Не нужно собирать квитанции и вручную вводить данные в бухгалтерскую систему. Все карты, выпущенные для сотрудников, интегрированы в единую систему управления с автоучетом.

Все технологии разработаны с нуля внутри компании. Это дает стартапу возможность быстро масштабироваться и полностью контролировать весь процесс выпуска и обслуживания карт. Созданную инфраструктуру Pleo будет использовать только для развития собственного бизнеса и не планирует предлагать платежи как услугу сторонним компаниям.

Ценность для сотрудников и бизнеса

Вертикально интегрированная платформа Pleo включает в себя платежные карты, ПО для управления расходами и интегрированные сервисы выплат — благодаря чему минимизирует количество ошибок и избавляет от рутины при учете расходов.

Pleo выпускает физические и виртуальные платежные карты MasterCard — их можно добавить в Apple Wallet и использовать для оплаты товаров и услуг. Все покупки автоматически классифицируются в соответствии с заданной внутрикорпоративной системой учета. Чеки можно подгружать в электронном виде или просто фотографировать.

Кроме этого, в систему учета расходов можно добавить личные банковские реквизиты сотрудников. Это поможет упростить возмещение денег, когда он оплачивает что-то для компании с личной карты или наоборот — оплатил с корпоративной что-то лишнее.

И бизнес, и сам сотрудник могут удобно контролировать все расходы в приложении. Отчеты генерируются автоматически, а мощная аналитика позволяет легко отследить, как был потрачен каждый цент.

Есть несколько тарифных планов, стоимость обслуживания зависит от количества подключенных пользователей. Базовый тариф включает в себя карты и их обслуживание для пяти сотрудников. На более дорогих есть дополнительные опции — например, индивидуальные лимиты.

Но зарабатывает компания преимущественно на интерчейндже. Около 70% доходов — комиссии, которые взимаются с банковского счета продавца каждый раз, когда покупатель использует карту Pleo.

Успех, основанный на доверии

У Pleo 17 тыс. корпоративных клиентов, в каждой компании работает около тысячи сотрудников. Постепенно появляются более крупные клиенты с численностью 5 тыс. сотрудников. Цель к 2025 году — 1 млн пользователей. Если ее удастся достичь, Pleo станет крайне прибыльным бизнесом — рынок корпоративных расходов в Европе оценивается в €80 млрд.

Пока бизнес Pleo сосредоточен в шести странах — Дания, Швеция, Германия, Испания, Великобритания и Ирландия, где у компании 330 сотрудников. Велика вероятность экспансии на другой континент, например в США, но никаких решений на этот счет еще нет.

В новом раунде инвестиций Pleo получил $150 млн, хотя планировал $100 млн. Это рекордная сумма для стартапа из Дании. Теперь оценка Pleo — $1,7 млрд. Привлеченные инвестиции пойдут на развитие бизнеса в Великобритании и привлечение клиентов.

За все время существования стартап получил $228 млн от внешних инвесторов. Пока бизнес не приносит прибыли, но совсем скоро начнет. Компания быстро растет и стремится к регулярному доходу $100 млн долларов в год.

В продвижении Pleo делает большой акцент на доверии: «Дайте сотрудникам корпоративную карту для самостоятельных платежей, и вы увидите, как возрастет их эффективность и продуктивность. Это особый уровень доверия, который вдохновляет на успех».

Идея бизнеса

Фаундеры Pleo — Джеппе Риндом и Никколо Перр — много лет работали в финтехе. Оба были одними из первых сотрудников Tradeshift, на примере которого увидели, сколько проблем испытывает малый и средний бизнес при учете расходов с корпоративных карт.

Идея Pleo заключалась в том, чтобы создать единый и простой процесс, который даст возможность сотрудникам тратить деньги от имени компании, а бизнесу — учитывать и контролировать эти расходы. Не нужно собирать квитанции и вручную вводить данные в бухгалтерскую систему. Все карты, выпущенные для сотрудников, интегрированы в единую систему управления с автоучетом.

Все технологии разработаны с нуля внутри компании. Это дает стартапу возможность быстро масштабироваться и полностью контролировать весь процесс выпуска и обслуживания карт. Созданную инфраструктуру Pleo будет использовать только для развития собственного бизнеса и не планирует предлагать платежи как услугу сторонним компаниям.

Ценность для сотрудников и бизнеса

Вертикально интегрированная платформа Pleo включает в себя платежные карты, ПО для управления расходами и интегрированные сервисы выплат — благодаря чему минимизирует количество ошибок и избавляет от рутины при учете расходов.

Pleo выпускает физические и виртуальные платежные карты MasterCard — их можно добавить в Apple Wallet и использовать для оплаты товаров и услуг. Все покупки автоматически классифицируются в соответствии с заданной внутрикорпоративной системой учета. Чеки можно подгружать в электронном виде или просто фотографировать.

Кроме этого, в систему учета расходов можно добавить личные банковские реквизиты сотрудников. Это поможет упростить возмещение денег, когда он оплачивает что-то для компании с личной карты или наоборот — оплатил с корпоративной что-то лишнее.

И бизнес, и сам сотрудник могут удобно контролировать все расходы в приложении. Отчеты генерируются автоматически, а мощная аналитика позволяет легко отследить, как был потрачен каждый цент.

Есть несколько тарифных планов, стоимость обслуживания зависит от количества подключенных пользователей. Базовый тариф включает в себя карты и их обслуживание для пяти сотрудников. На более дорогих есть дополнительные опции — например, индивидуальные лимиты.

Но зарабатывает компания преимущественно на интерчейндже. Около 70% доходов — комиссии, которые взимаются с банковского счета продавца каждый раз, когда покупатель использует карту Pleo.

Успех, основанный на доверии

У Pleo 17 тыс. корпоративных клиентов, в каждой компании работает около тысячи сотрудников. Постепенно появляются более крупные клиенты с численностью 5 тыс. сотрудников. Цель к 2025 году — 1 млн пользователей. Если ее удастся достичь, Pleo станет крайне прибыльным бизнесом — рынок корпоративных расходов в Европе оценивается в €80 млрд.

Пока бизнес Pleo сосредоточен в шести странах — Дания, Швеция, Германия, Испания, Великобритания и Ирландия, где у компании 330 сотрудников. Велика вероятность экспансии на другой континент, например в США, но никаких решений на этот счет еще нет.

В новом раунде инвестиций Pleo получил $150 млн, хотя планировал $100 млн. Это рекордная сумма для стартапа из Дании. Теперь оценка Pleo — $1,7 млрд. Привлеченные инвестиции пойдут на развитие бизнеса в Великобритании и привлечение клиентов.

За все время существования стартап получил $228 млн от внешних инвесторов. Пока бизнес не приносит прибыли, но совсем скоро начнет. Компания быстро растет и стремится к регулярному доходу $100 млн долларов в год.

В продвижении Pleo делает большой акцент на доверии: «Дайте сотрудникам корпоративную карту для самостоятельных платежей, и вы увидите, как возрастет их эффективность и продуктивность. Это особый уровень доверия, который вдохновляет на успех».

{kind=link}

Спрос на трансграничные переводы из России подскочил на фоне новостей о дополнительных комиссиях. За четыре месяца этого года из страны ушло $2,3 млрд — на 35% больше, чем в 2020, и почти столько же, сколько в 2019 (данные ЦБ). Это могли быть дополнительные 1,4-1,7 млрд рублей для госбюджета.

Через системы денежных переводов «Золотая Корона», Blizko, Contact, Western Union, «Юнистрим» и «Почту России» проходят далеко не все деньги. Значительная доля — через банковские счета. В онлайн-каналах средний чек меньше, но количество транзакций больше.

Сколько и куда ушло из России

Существенно вырос объем переводов в СНГ: $1,9 млрд в этом году против $1,6 млрд в прошлом и $1,4 млрд в 2019. Основная доля ушла в Узбекистан, Таджикистан, Киргизию и Армению. В дальнее зарубежье отправили $400 млн — преимущественно в Турцию, Грузию, Китай и Чехию.

Средняя сумма переводов пока не увеличивается — $230–250 против $400–450 в докризисное время.

Сколько и откуда пришло

За первые четыре месяца этого года в Россию поступил $1 млрд против прошлогодних $900 млн и $1,1 млрд в январе–апреле 2019. Основная часть денег пришла из Казахстана, Великобритании, США и Киргизии.

Пока не заметно, чтобы проблема оттока капитала, о которой так много говорят, как-то решалась.

Через системы денежных переводов «Золотая Корона», Blizko, Contact, Western Union, «Юнистрим» и «Почту России» проходят далеко не все деньги. Значительная доля — через банковские счета. В онлайн-каналах средний чек меньше, но количество транзакций больше.

Сколько и куда ушло из России

Существенно вырос объем переводов в СНГ: $1,9 млрд в этом году против $1,6 млрд в прошлом и $1,4 млрд в 2019. Основная доля ушла в Узбекистан, Таджикистан, Киргизию и Армению. В дальнее зарубежье отправили $400 млн — преимущественно в Турцию, Грузию, Китай и Чехию.

Средняя сумма переводов пока не увеличивается — $230–250 против $400–450 в докризисное время.

Сколько и откуда пришло

За первые четыре месяца этого года в Россию поступил $1 млрд против прошлогодних $900 млн и $1,1 млрд в январе–апреле 2019. Основная часть денег пришла из Казахстана, Великобритании, США и Киргизии.

Пока не заметно, чтобы проблема оттока капитала, о которой так много говорят, как-то решалась.

Банки наконец-то решили выступить едиными фронтом против телефонных мошенников. Единая система учета и анализа телефонного мошенничества (СУАТМ) будет отслеживать маршрут звонков и сможет найти недобросовестных операторов, которые обслуживают злоумышленников. Инициатор — «Тинькофф».

Как будут развиваться события

• На базе АБР создадут межведомственную группу по борьбе с мошенничеством. В нее должны войти крупнейшие банки, операторы и ЦБ. Самый важный элемент во всей системе — именно регулятор, который при желании сможет обязать всех участников рынка принять участие в инициативе и выделить деньги на развитие СУАТМ.

• Примерно месяц потребуется на пилот — пока он запланирован на конец этого или начало следующего года. Инфраструктура у сотовых операторов уже есть.

• Если пилот будет успешным, АБР предложит соответствующим ведомствам изменить законодательство — обязать операторов проверять их абонентов на предмет использования инфраструктуры для обмана. Тогда система будет действовать не только в формате информирования.

Публично инициативу поддержали банки «Зенит» УБРиР, ВТБ, РНКБ. Лидер по количеству клиентов и владелец самой популярной «службы безопасности» — «Сбер» — не высказался.

Попутно оказалось, что при Минцифры уже действует рабочая группа с похожими целями. Удивительно, что о ее работе совсем ничего не слышно, а результатов нет: пока количество звонков от мошенников и похищенных денег только растет.

Как будут развиваться события

• На базе АБР создадут межведомственную группу по борьбе с мошенничеством. В нее должны войти крупнейшие банки, операторы и ЦБ. Самый важный элемент во всей системе — именно регулятор, который при желании сможет обязать всех участников рынка принять участие в инициативе и выделить деньги на развитие СУАТМ.

• Примерно месяц потребуется на пилот — пока он запланирован на конец этого или начало следующего года. Инфраструктура у сотовых операторов уже есть.

• Если пилот будет успешным, АБР предложит соответствующим ведомствам изменить законодательство — обязать операторов проверять их абонентов на предмет использования инфраструктуры для обмана. Тогда система будет действовать не только в формате информирования.

Публично инициативу поддержали банки «Зенит» УБРиР, ВТБ, РНКБ. Лидер по количеству клиентов и владелец самой популярной «службы безопасности» — «Сбер» — не высказался.

Попутно оказалось, что при Минцифры уже действует рабочая группа с похожими целями. Удивительно, что о ее работе совсем ничего не слышно, а результатов нет: пока количество звонков от мошенников и похищенных денег только растет.

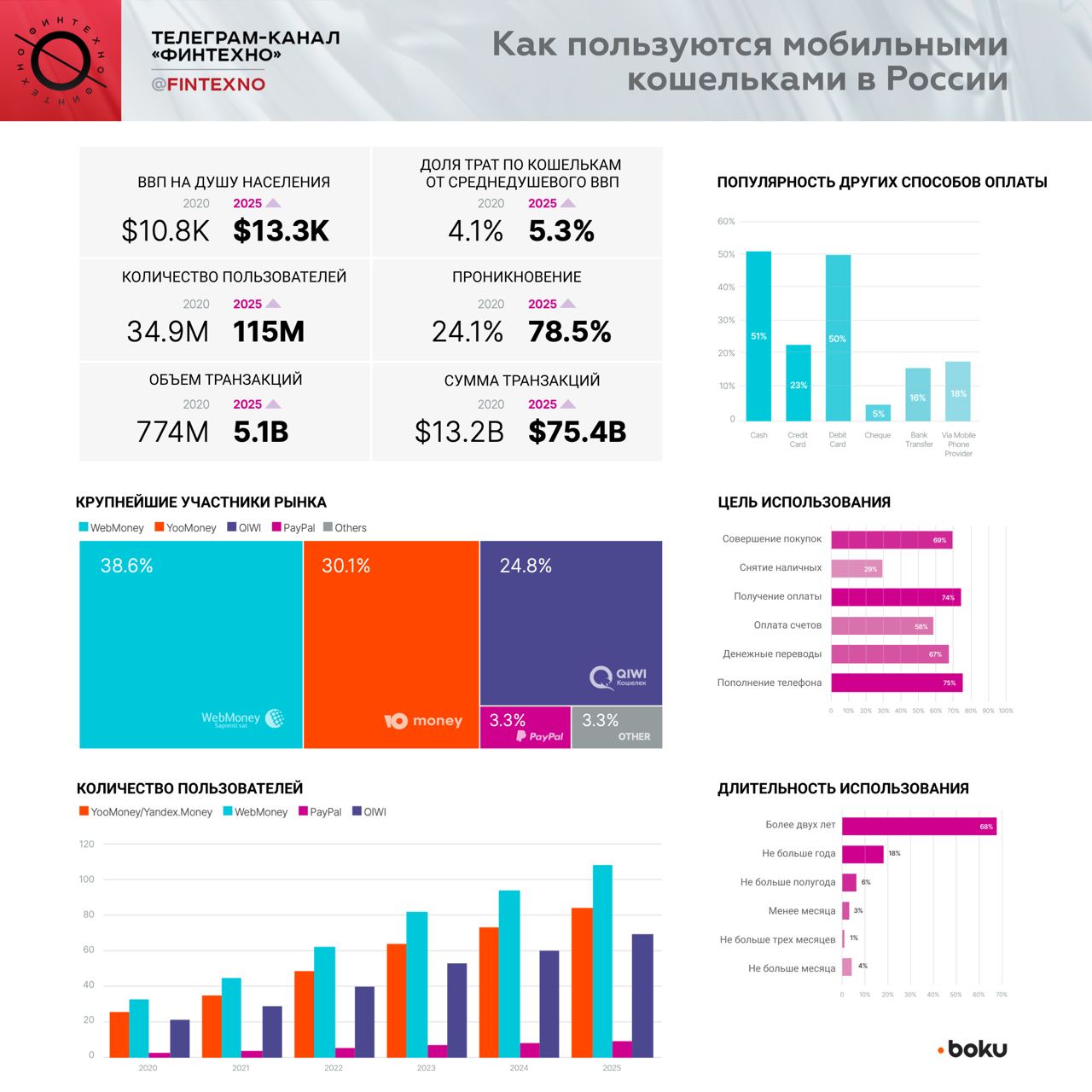

Россия — самый многообещающий рынок мобильных платежей в Европе, и он будет стремительно расти в ближайшие пять лет. К 2025 году сумма мобильных платежей увеличится почти в 6 раз до $75,4 млрд, а уровень проникновения кошельков — до 78,5% (прогноз Boku).

Рынок мобильных платежей в России формируется зрелыми и очень крупными игроками. Три из них — WebMoney, YooMoney и QIWI занимают 90% рынка. Самый молодой — QIWI, основанный в 2007 году. WebMoney и PayPal существуют с 1998 года, YooMoney с 2002.

На каждого россиянина приходится в среднем 2,4 мобильных кошелька. Примерно столько же в Бразилии. 68% респондентов используют кошельки более двух лет: рынок довольно зрелый. Мобильные кошельки используются практически равномерно для разных ежедневных операций с личными финансами.

Самые популярные — совершение покупок, пополнение мобильного телефона, P2P-переводы и оплата счетов. 92% платежей через мобильные кошельки совершается в интернет-магазинах. Особенность России — большое количество людей, которые используют мобильные кошельки для входящих переводов.

Самые популярные альтернативные способы оплаты в России — наличные и дебетовые карты. Чтобы использовать мобильные кошельки чаще, людям не хватает уверенности в том, что платеж пройдет без проблем. И принимают этот метод оплаты далеко не везде.

Рынок мобильных платежей в России формируется зрелыми и очень крупными игроками. Три из них — WebMoney, YooMoney и QIWI занимают 90% рынка. Самый молодой — QIWI, основанный в 2007 году. WebMoney и PayPal существуют с 1998 года, YooMoney с 2002.

На каждого россиянина приходится в среднем 2,4 мобильных кошелька. Примерно столько же в Бразилии. 68% респондентов используют кошельки более двух лет: рынок довольно зрелый. Мобильные кошельки используются практически равномерно для разных ежедневных операций с личными финансами.

Самые популярные — совершение покупок, пополнение мобильного телефона, P2P-переводы и оплата счетов. 92% платежей через мобильные кошельки совершается в интернет-магазинах. Особенность России — большое количество людей, которые используют мобильные кошельки для входящих переводов.

Самые популярные альтернативные способы оплаты в России — наличные и дебетовые карты. Чтобы использовать мобильные кошельки чаще, людям не хватает уверенности в том, что платеж пройдет без проблем. И принимают этот метод оплаты далеко не везде.

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

У нефинансовых компаний, которые хотят лучше контролировать денежные потоки, получать больше данных о клиентах и лучше удерживать их в своих сервисах, есть альтернатива покупке банка. Это встроенные финансы, которые могут стать частью любого бизнеса за счет подключения к банковским API.

В отличие от России, за рубежом такие сервисы активно развиваются и могут быть ориентиром для поиска лучших практик. Один из них, не такой очевидный как Stripe или Plaid, — лондонский стартап Weavr, который позволяет бизнесу встраивать банковские операции и платежи в мобильные приложения или платформы SaaS.

Weavr предлагает набор API-интерфейсов, которые упрощают интеграцию с банковскими продуктами. Можно открывать счета, выпускать пластиковые и виртуальные карты MasterCard и полноценно управлять деньгами.

На начальном этапе финансирования стартап получил £7 млн, а за два года существования привлек клиентов из разных индустрий. Речь не только об электронной коммерции, но и о здравоохранении, образовании и недвижимости.

В отличие от России, за рубежом такие сервисы активно развиваются и могут быть ориентиром для поиска лучших практик. Один из них, не такой очевидный как Stripe или Plaid, — лондонский стартап Weavr, который позволяет бизнесу встраивать банковские операции и платежи в мобильные приложения или платформы SaaS.

Weavr предлагает набор API-интерфейсов, которые упрощают интеграцию с банковскими продуктами. Можно открывать счета, выпускать пластиковые и виртуальные карты MasterCard и полноценно управлять деньгами.

На начальном этапе финансирования стартап получил £7 млн, а за два года существования привлек клиентов из разных индустрий. Речь не только об электронной коммерции, но и о здравоохранении, образовании и недвижимости.

Наказание ЮMoney закончилось: сегодня система электронных платежей в полной мере возобновляет работу с компаниями-нерезидентами. Зарубежные компании снова смогут использовать ЮKassa для приема средств, а держатели кошельков ЮMoney — проводить операции в пользу иностранных юрлиц.

Стремление ЦБ контролировать трансграничные платежи привело к тому, что почти одновременно их запретили сразу двум системам электронных платежей — QIWI и ЮMoney. Дошло до смешного: под предлогом борьбы с нелегальными казино клиентам запретили оплачивать товары и сервисы Booking, Google, Aliexpress и других глобальных продавцов. Трансграничные переводы тоже оказались под запретом.

Можно было создать черный список компаний, деньги которым перечислять нельзя, или белый список, которым можно, но регулятор выбрал самый жесткий вариант и запретил разом все, и уже после начал разбираться в деталях.

Запрет действовал полгода для обеих компаний. И если дочка «Сбера» оптимистично «не почувствовала особого влияния» на бизнес, то QIWI пришлось несладко. Запрет в моменте обвалил котировки акций до 20%, за полгода была проведена огромная работа по устранению нарушений.

Стремление ЦБ контролировать трансграничные платежи привело к тому, что почти одновременно их запретили сразу двум системам электронных платежей — QIWI и ЮMoney. Дошло до смешного: под предлогом борьбы с нелегальными казино клиентам запретили оплачивать товары и сервисы Booking, Google, Aliexpress и других глобальных продавцов. Трансграничные переводы тоже оказались под запретом.

Можно было создать черный список компаний, деньги которым перечислять нельзя, или белый список, которым можно, но регулятор выбрал самый жесткий вариант и запретил разом все, и уже после начал разбираться в деталях.

Запрет действовал полгода для обеих компаний. И если дочка «Сбера» оптимистично «не почувствовала особого влияния» на бизнес, то QIWI пришлось несладко. Запрет в моменте обвалил котировки акций до 20%, за полгода была проведена огромная работа по устранению нарушений.

Виртуозная схема кражи данных клиентов «Сбера» от читателя VC. Благодаря умному голосовому помощнику, которого не обучили безопасности, можно узнать точную информацию об остатках на всех счетах любого человека.

Как это работает

• Мошенник от имени младшего сотрудника службы безопасности банка звонит клиенту и занимает пару минут стандартным диалогом про перевод денег в неизвестном направлении.

• В это время другой мошенник звонит на номер 900, подставляя в качестве исходящего номер клиента, с которым идет диалог. Робот «Сбера» предлагает продиктовать остаток по картам, если назвать последние цифры. Знать их не обязательно: если назвать любые четыре цифры, робот любезно сообщит, что такой карты нет, и предложит получить информацию по любой из существующих. Так мошенники узнают точные остатки по всем картам клиента.

• В какой-то момент разговор с первым мошенником переводят на второго — якобы, «старшего специалиста», который поможет вернуть деньги и разблокировать карты (и который уже знает остатки на всех картах).

• Клиент в шоке — он и сам не помнил точные цифры, а тут ему называют суммы остатков по всем продуктам до копейки, говорят, какие из них виртуальные и зарплатные. За обман в общении обещают заблокировать доступ к банковским счетам «на государственном уровне».

Настоящая служба поддержки «Сбера» не в курсе, как такое возможно. Либо сотрудников не обучают, как правильно отвечать на вопросы про мошенничество по картам, либо просто запрещают общаться на «провокационные» темы.

Оба варианта — такое себе решение с точки зрения клиентского опыта. Клиент не получает помощи, нервничает, переживает, в крайнем случае может заблокировать все карты «на всякий случай». Только это не поможет, пока робот будет раздавать данные направо и налево.

Как это работает

• Мошенник от имени младшего сотрудника службы безопасности банка звонит клиенту и занимает пару минут стандартным диалогом про перевод денег в неизвестном направлении.

• В это время другой мошенник звонит на номер 900, подставляя в качестве исходящего номер клиента, с которым идет диалог. Робот «Сбера» предлагает продиктовать остаток по картам, если назвать последние цифры. Знать их не обязательно: если назвать любые четыре цифры, робот любезно сообщит, что такой карты нет, и предложит получить информацию по любой из существующих. Так мошенники узнают точные остатки по всем картам клиента.

• В какой-то момент разговор с первым мошенником переводят на второго — якобы, «старшего специалиста», который поможет вернуть деньги и разблокировать карты (и который уже знает остатки на всех картах).

• Клиент в шоке — он и сам не помнил точные цифры, а тут ему называют суммы остатков по всем продуктам до копейки, говорят, какие из них виртуальные и зарплатные. За обман в общении обещают заблокировать доступ к банковским счетам «на государственном уровне».

Настоящая служба поддержки «Сбера» не в курсе, как такое возможно. Либо сотрудников не обучают, как правильно отвечать на вопросы про мошенничество по картам, либо просто запрещают общаться на «провокационные» темы.

Оба варианта — такое себе решение с точки зрения клиентского опыта. Клиент не получает помощи, нервничает, переживает, в крайнем случае может заблокировать все карты «на всякий случай». Только это не поможет, пока робот будет раздавать данные направо и налево.

Еще одно подтверждение того, что с чат-ботами в России все еще очень плохо. Большинство компаний, которые хотят быть лидерами цифровизации и автоматизации в финтехе, ритейле и телекоме, довольно посредственно решают задачи клиентов с помощью ботов.

Единственное исключение (и то с натяжкой) — «Тинькофф». Он успешно справляется с большей частью обращений клиентов и предлагает удобные решения: виджеты, всплывающие подсказки, баннеры и кнопки. И даже у него есть немало проблем: медленно отвечает, не помогает подобрать новый продукт, работает только с клиентами банка, недоступен на сайте и в мессенджерах.

Чат-боты других банков еле дотягивают даже до базового уровня — большинство не умеют решать простейшие задачи клиентов и фокусируются на каком-то одном сценарии. Выделяются на общем фоне «Почта» и «Сбер», но о комплексном подходе к работе с обращениями клиентов речи пока не идет.

Зато телеком показал себя хорошо. Чат-боты МТС, «Мегафона» и Теле2 на среднем уровне справляются с задачами клиентов, и у них огромная зона роста в части широты обращений.

Ритейл пока отстает. «Лучшего» чат-бота из имеющихся сделал Ozon, и он сильно отстает от уровня помощников в финтехе и телекоме. У остальных все еще хуже.

Единственное исключение (и то с натяжкой) — «Тинькофф». Он успешно справляется с большей частью обращений клиентов и предлагает удобные решения: виджеты, всплывающие подсказки, баннеры и кнопки. И даже у него есть немало проблем: медленно отвечает, не помогает подобрать новый продукт, работает только с клиентами банка, недоступен на сайте и в мессенджерах.

Чат-боты других банков еле дотягивают даже до базового уровня — большинство не умеют решать простейшие задачи клиентов и фокусируются на каком-то одном сценарии. Выделяются на общем фоне «Почта» и «Сбер», но о комплексном подходе к работе с обращениями клиентов речи пока не идет.

Зато телеком показал себя хорошо. Чат-боты МТС, «Мегафона» и Теле2 на среднем уровне справляются с задачами клиентов, и у них огромная зона роста в части широты обращений.

Ритейл пока отстает. «Лучшего» чат-бота из имеющихся сделал Ozon, и он сильно отстает от уровня помощников в финтехе и телекоме. У остальных все еще хуже.

{kind=link}

«Почта Банк» решил не заморачиваться на маркетинговые интеграции, PR и работу с позиционированием продуктов, чтобы увеличить их продажи. Банк просто раздаст денег блогерам, веб-мастерам и администраторам сообществ, которые будут рассказывать о кредитных продуктах.

На новый канал выделят до 30% бюджета интернет-продаж. За оформление кредита по уникальной ссылке партнеру обещают 8 800 рублей, за кредитку — 4 800 при условии, что новый клиент будет пользоваться картой (интересно, сколько?). В личном кабинете будет статистика переходов и продаж, статус заявок и выплат.

В успех проекта в долгосрочной перспективе верится с трудом. Опыт подсказывает, что когда людям впаривают продукт, не объясняя ценность, они очень быстро отказываются от него. В худшем случае все закончится низкой активностью клиентов, коротким LTV, массовым отказом от услуг и сливом бюджета.

На новый канал выделят до 30% бюджета интернет-продаж. За оформление кредита по уникальной ссылке партнеру обещают 8 800 рублей, за кредитку — 4 800 при условии, что новый клиент будет пользоваться картой (интересно, сколько?). В личном кабинете будет статистика переходов и продаж, статус заявок и выплат.

В успех проекта в долгосрочной перспективе верится с трудом. Опыт подсказывает, что когда людям впаривают продукт, не объясняя ценность, они очень быстро отказываются от него. В худшем случае все закончится низкой активностью клиентов, коротким LTV, массовым отказом от услуг и сливом бюджета.

Apple и Goldman Sachs готовятся запустить услугу «купи сейчас, заплати позже» (BNPL) через Apple Pay. Можно будет покупать любые товары в рассрочку и оплачивать частями в течение определенного времени. Четырьмя платежами через каждые две недели — без процентов, в течение нескольких месяцев — с процентами. Появится ли функция в России, неизвестно.

Управление платежами будет реализовано в приложении iPhone Wallet. Чтобы подключить услугу, нужно предоставить Apple копию удостоверения личности и пройти упрощенный скоринг. На первом этапе Goldman Sachs будет предоставлять рассрочки и выступать в качестве кредитора — это давний партнер Apple Card. Со временем для оплаты через Apple Pay Later можно будет использовать любую кредитную карту.

Зачем это Apple

Несмотря на то, что для использования BNPL-рассрочки не потребуется Apple Card, заигрывание с платежными сервисами — явный знак, что Apple всерьез настроена на строительство экосистемы вокруг продукта. Новый сервис не нацелен на конкуренцию с Affirm, Klarna или Afterpay — он метит в Google, PayPal и Square.

Пользователей Apple Pay — около 50 млн, а держателей Apple Card — всего 6,5 млн. Новый BNPL-сервис должен повысить популярность Apple Pay и убедить больше пользователей iPhone использовать платежную систему вместо кредитных карт.

Очевидно, BNPL-сервисы — уже не продукт, а функция, которая постепенно будет встраиваться во все платежные сервисы и кошельки. Тем более, что пространство для роста значительное. Простая математика на примере Apple: пользователи iPhone — это примерно половина населения, владеющего смартфонами, половина из них имеет Apple Pay и около 40% пользуются сервисом — это 25 млн человек, которых можно лучше монетизировать и вовлекать в экосистему.

Управление платежами будет реализовано в приложении iPhone Wallet. Чтобы подключить услугу, нужно предоставить Apple копию удостоверения личности и пройти упрощенный скоринг. На первом этапе Goldman Sachs будет предоставлять рассрочки и выступать в качестве кредитора — это давний партнер Apple Card. Со временем для оплаты через Apple Pay Later можно будет использовать любую кредитную карту.

Зачем это Apple

Несмотря на то, что для использования BNPL-рассрочки не потребуется Apple Card, заигрывание с платежными сервисами — явный знак, что Apple всерьез настроена на строительство экосистемы вокруг продукта. Новый сервис не нацелен на конкуренцию с Affirm, Klarna или Afterpay — он метит в Google, PayPal и Square.

Пользователей Apple Pay — около 50 млн, а держателей Apple Card — всего 6,5 млн. Новый BNPL-сервис должен повысить популярность Apple Pay и убедить больше пользователей iPhone использовать платежную систему вместо кредитных карт.

Очевидно, BNPL-сервисы — уже не продукт, а функция, которая постепенно будет встраиваться во все платежные сервисы и кошельки. Тем более, что пространство для роста значительное. Простая математика на примере Apple: пользователи iPhone — это примерно половина населения, владеющего смартфонами, половина из них имеет Apple Pay и около 40% пользуются сервисом — это 25 млн человек, которых можно лучше монетизировать и вовлекать в экосистему.

{kind=link}

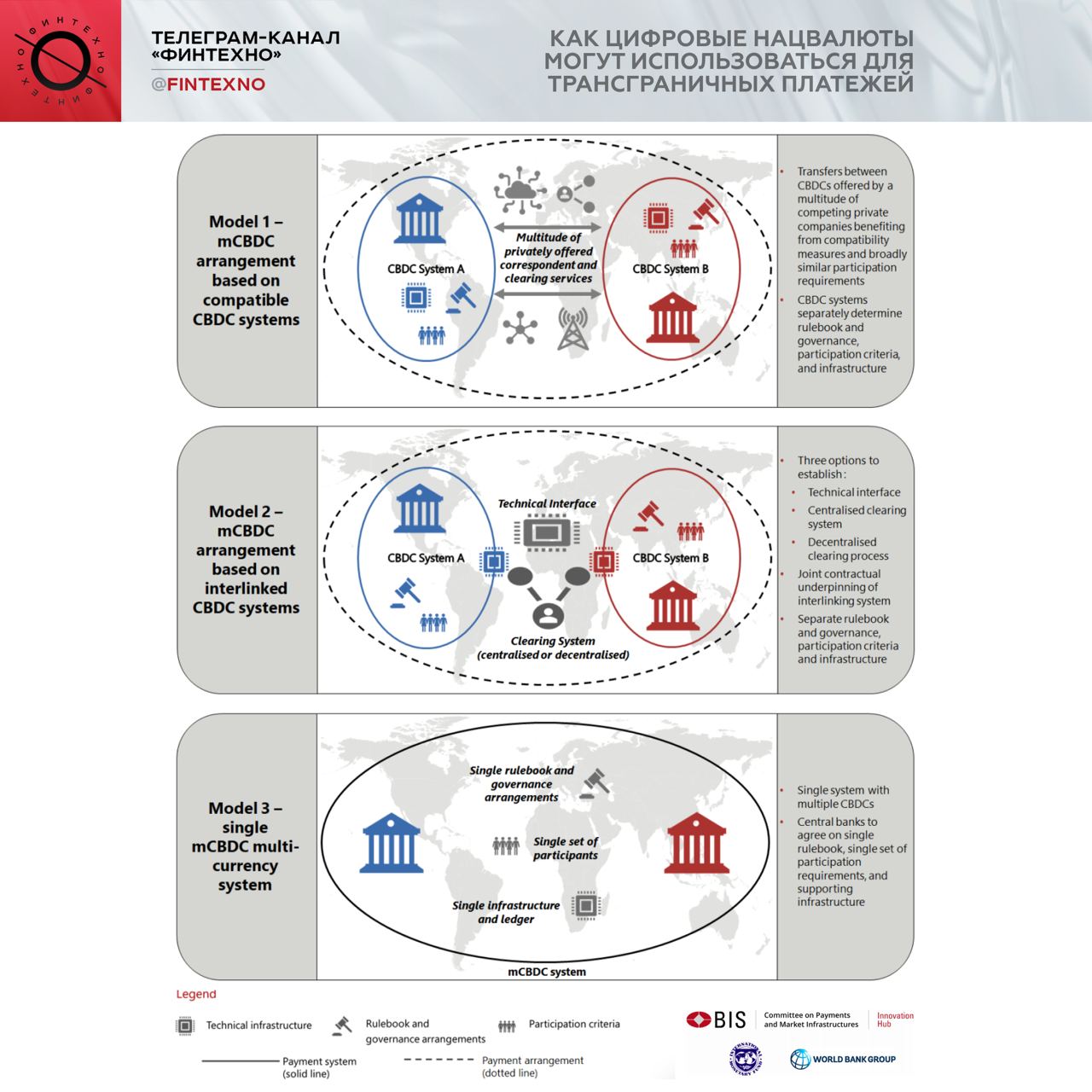

Банк международных расчетов, Международный валютный фонд и Всемирный банк выпустили масштабный доклад, посвященный трансграничным переводам в цифровых нацвалютах. Запуск и распространение этих платежей даст более широкий доступ к новым технологиям всем участникам процесса: обмен деньгами станет дешевле и проще.

Но для этого необходимо наладить взаимодействие между локальными регуляторами. Авторы доклада предложили три модели взаимодействия платежных систем при трансграничных переводах в цифровых нацвалютах.

1. Развитие по аналогии с традиционными трансграничными платежами

Регулятор каждой страны выпускает цифровую валюту по своим правилам и стандартам, а обмен осуществляется в соответствии с международными стандартами форматов сообщений, криптографических методов, требований к данным и пользовательским интерфейсам. Идентификация клиентов и мониторинг транзакций будут проще, но успех зависит от скоординированности действий всех регуляторов.

Предстоит решить проблему совместимости между внутренними системами, координации регулирующих и надзорных структур. Потребуется больше усилий, чтобы лучшие практики быстрее распространялись по рынку и трансграничные платежи в цифровых валютах были такими же простыми и удобными, как в обычных.

2. Взаимосвязи через общий технический интерфейс или общий механизм клиринга

Переводы в цифровых нацвалютах разных стран могут осуществляться через общий технический интерфейс, поддерживаемый договорными соглашениями. Общий клиринговый механизм использует другой подход, связывая системы через назначенные расчетные счета. Это маловероятный вариант: реализовать такие интеграции на международном уровне очень сложно, пока ни один проект в этом направлении не принес ожидаемых выгод и даже не достиг стадии пилота, несмотря на значительные инвестиции.

Самые заметные — проект Джаспера-Убина в 2019 году (Валютное управление Сингапура + Банк Канады) и Project Jura (Банк Франции + Швейцарский национальный банк + BIS Innovation Hub).

3. Масштабное сотрудничество между центральными банками

В центре этой модели — глобальная система mCBDC в разных юрисдикциях. Концепция основана на едином наборе правил, единой технической системе и едином наборе участников. Более глубокая интеграция обеспечивает потенциально большую функциональность и эффективность, но увеличивает риски для управления и контроля.

В операционной модели Inthanon-LionRock каждый центробанк выпускает свои цифровые нацвалюты во внутренней системе, которая отделена от трансграничных транзакций — они обрабатываются через совместно управляемую «коридорную сеть».

Операционные модели mCBDC Bridge и Dunbar исследуют создание международной расчетной платформы для транстграничных транзакций в цифровых нацвалютах. В них задействованы разные технологии и разные заинтересованные стороны, и на оба возлагаются большие надежды.

Но для этого необходимо наладить взаимодействие между локальными регуляторами. Авторы доклада предложили три модели взаимодействия платежных систем при трансграничных переводах в цифровых нацвалютах.

1. Развитие по аналогии с традиционными трансграничными платежами

Регулятор каждой страны выпускает цифровую валюту по своим правилам и стандартам, а обмен осуществляется в соответствии с международными стандартами форматов сообщений, криптографических методов, требований к данным и пользовательским интерфейсам. Идентификация клиентов и мониторинг транзакций будут проще, но успех зависит от скоординированности действий всех регуляторов.

Предстоит решить проблему совместимости между внутренними системами, координации регулирующих и надзорных структур. Потребуется больше усилий, чтобы лучшие практики быстрее распространялись по рынку и трансграничные платежи в цифровых валютах были такими же простыми и удобными, как в обычных.

2. Взаимосвязи через общий технический интерфейс или общий механизм клиринга

Переводы в цифровых нацвалютах разных стран могут осуществляться через общий технический интерфейс, поддерживаемый договорными соглашениями. Общий клиринговый механизм использует другой подход, связывая системы через назначенные расчетные счета. Это маловероятный вариант: реализовать такие интеграции на международном уровне очень сложно, пока ни один проект в этом направлении не принес ожидаемых выгод и даже не достиг стадии пилота, несмотря на значительные инвестиции.

Самые заметные — проект Джаспера-Убина в 2019 году (Валютное управление Сингапура + Банк Канады) и Project Jura (Банк Франции + Швейцарский национальный банк + BIS Innovation Hub).

3. Масштабное сотрудничество между центральными банками

В центре этой модели — глобальная система mCBDC в разных юрисдикциях. Концепция основана на едином наборе правил, единой технической системе и едином наборе участников. Более глубокая интеграция обеспечивает потенциально большую функциональность и эффективность, но увеличивает риски для управления и контроля.

В операционной модели Inthanon-LionRock каждый центробанк выпускает свои цифровые нацвалюты во внутренней системе, которая отделена от трансграничных транзакций — они обрабатываются через совместно управляемую «коридорную сеть».

Операционные модели mCBDC Bridge и Dunbar исследуют создание международной расчетной платформы для транстграничных транзакций в цифровых нацвалютах. В них задействованы разные технологии и разные заинтересованные стороны, и на оба возлагаются большие надежды.

{kind=link}

Оказалось, что не все банки вполне законными методами борются за получение госвыплат на детей. Читатели рассказали про беспредел в Свердловской области, где получить деньги от государства можно только через «СКБ-Банк» на «Единую социальную карту».

Диджитал на бумаге

• Отделений и банкоматов «СКБ-банка» в Свердловской области мало, а в некоторых районах нет совсем.

• Для оплаты транспорта карта не подходит — в нем нет терминалов, а на районных автостанциях принимают только наличные.

• Оформить ЕСК можно только в МФЦ в порядке живой очереди. Людей — битком, с дистанцией и средствами индивидуальной защиты проблемы.

• Пользоваться картой невыгодно, комиссии взимаются даже за выдачу наличных в кассе и просмотр баланса.

В итоге люди массово заводят карты, но не пользуются ими: через СБП переводят деньги в другие банки. Это доступнее и дешевле. Такой суровый уральский маркетинг: без нормальной монетизации привлеченных клиентов, с нулевой лояльностью к бренду и тоннами негатива в публичном поле.

Диджитал на бумаге

• Отделений и банкоматов «СКБ-банка» в Свердловской области мало, а в некоторых районах нет совсем.

• Для оплаты транспорта карта не подходит — в нем нет терминалов, а на районных автостанциях принимают только наличные.

• Оформить ЕСК можно только в МФЦ в порядке живой очереди. Людей — битком, с дистанцией и средствами индивидуальной защиты проблемы.

• Пользоваться картой невыгодно, комиссии взимаются даже за выдачу наличных в кассе и просмотр баланса.

В итоге люди массово заводят карты, но не пользуются ими: через СБП переводят деньги в другие банки. Это доступнее и дешевле. Такой суровый уральский маркетинг: без нормальной монетизации привлеченных клиентов, с нулевой лояльностью к бренду и тоннами негатива в публичном поле.

По прогнозу Bain Capital Ventures, к 2030 году объем глобального рынка встроенных финансов составит $7,2 трлн. Компании, которые предлагают банкинг или платежные карты как услугу уже сейчас получают огромные инвестиции и стремятся завоевать рынок.

Один из самых заметных игроков в Великобритании — Railsbank. Платформа, доступная через простые API-интерфейсы, обеспечивает беспрепятственный доступ к финансовым услугам для компаний из любых индустрий. На международную экспансию она получила $70 млн от именитых инвесторов.

Railsbank предлагает своеобразный конструктор финансовых услуг из отдельных цифровых компонентов. Благодаря этому бизнес может легко встраивать финансовые продукты в клиентский опыт своей аудитории в нужные моменты и в нужном объеме, а не подстраиваться под решения традиционных поставщиков.

Компания стремится избавить клиентов от устаревших, излишне сложных и дорогих технологий и процессов — создать iTunes или Spotify в финтехе. Объективно стоит внимания, как источник лучших практик.

Один из самых заметных игроков в Великобритании — Railsbank. Платформа, доступная через простые API-интерфейсы, обеспечивает беспрепятственный доступ к финансовым услугам для компаний из любых индустрий. На международную экспансию она получила $70 млн от именитых инвесторов.

Railsbank предлагает своеобразный конструктор финансовых услуг из отдельных цифровых компонентов. Благодаря этому бизнес может легко встраивать финансовые продукты в клиентский опыт своей аудитории в нужные моменты и в нужном объеме, а не подстраиваться под решения традиционных поставщиков.

Компания стремится избавить клиентов от устаревших, излишне сложных и дорогих технологий и процессов — создать iTunes или Spotify в финтехе. Объективно стоит внимания, как источник лучших практик.