Наблюдаем апогей продвижения «Мира» в массы. Говорят, платёжная система претендует на статус титульного спонсора Российской премьер-лиги, от которой отказались российские банки, страховые и букмекеры.

Взамен РПЛ может добавить к своему названию слово «Мир». Про символизм шутить не будем.

Срок контракта — четыре года, сумма не разглашается. «Тинькофф» полтора года назад заплатил 300 млн рублей за сезон 2021-2022.

Взамен РПЛ может добавить к своему названию слово «Мир». Про символизм шутить не будем.

Срок контракта — четыре года, сумма не разглашается. «Тинькофф» полтора года назад заплатил 300 млн рублей за сезон 2021-2022.

Мы не часто пишем о партнёрствах, но некоторые не можем обойти вниманием. Например, сотрудничество Platforma со страховой компанией «Пульс» и облачным провайдером T1 Cloud. Разбираем, зачем это компаниям и какую пользу это принесёт рынку.

Platforma и «Пульс»

Уникальные для рынка решения сделают страховые продукты ещё более доступными и привлекательными по цене. А развитие цифровой платформы «Пульса» окажет сильное позитивное влияние на акционерную стоимость бизнеса.

У «Пульса» появятся современные решения в области работы с большими данными, использования геосервисов и других технологий. Среди финансовых продуктов Platforma — скоринг частных и бизнес-клиентов, антифрод-решения, сервис по дистанционной оценке имущества.

Platforma и T1 Cloud

Это партнёрство важно в первую очередь для развития информационных систем Platforma. Технологические сервисы провайдера помогут создавать более гибкие решения на рынке больших данных, надежно хранить, быстрее обрабатывать и оперативно восстанавливать любые объекты и объемы данных, масштабировать бизнес и запускать передовые продукты. Например, нейросети для дистанционной оценки имущества, платформы обмена данными и моделями.

Platforma и «Пульс»

Уникальные для рынка решения сделают страховые продукты ещё более доступными и привлекательными по цене. А развитие цифровой платформы «Пульса» окажет сильное позитивное влияние на акционерную стоимость бизнеса.

У «Пульса» появятся современные решения в области работы с большими данными, использования геосервисов и других технологий. Среди финансовых продуктов Platforma — скоринг частных и бизнес-клиентов, антифрод-решения, сервис по дистанционной оценке имущества.

Platforma и T1 Cloud

Это партнёрство важно в первую очередь для развития информационных систем Platforma. Технологические сервисы провайдера помогут создавать более гибкие решения на рынке больших данных, надежно хранить, быстрее обрабатывать и оперативно восстанавливать любые объекты и объемы данных, масштабировать бизнес и запускать передовые продукты. Например, нейросети для дистанционной оценки имущества, платформы обмена данными и моделями.

«Сбер» пробует новые направления бизнеса в надежде увеличить комиссионный доход и лучше монетизировать существующих клиентов. Банк запустил цифровую платформу SberTrade для внебиржевых сделок с ценными бумагами. Пока на ней доступны только ОФЗ для институциональных инвесторов, но до конца месяца запустятся торги корпоративными облигациями.

В будущем платформа будет предоставлять ликвидность участникам рынка, работающим с розничными инвесторами, появится доступ к акциям и денежному рынку.

Если услуга будет иметь признаки организованных торгов, «Сберу» потребуется соответствующая лицензия — биржи или торговой системы. Брокер может совершать такие сделки, исполняя поручения клиентов и в качестве посредника. Похожий сервис есть у ВТБ, а «Альфа-Банк» планирует автоматизировать торговлю на внебиржевом рынке внутри брокерского приложения для всех клиентов и инструментов.

В будущем платформа будет предоставлять ликвидность участникам рынка, работающим с розничными инвесторами, появится доступ к акциям и денежному рынку.

Если услуга будет иметь признаки организованных торгов, «Сберу» потребуется соответствующая лицензия — биржи или торговой системы. Брокер может совершать такие сделки, исполняя поручения клиентов и в качестве посредника. Похожий сервис есть у ВТБ, а «Альфа-Банк» планирует автоматизировать торговлю на внебиржевом рынке внутри брокерского приложения для всех клиентов и инструментов.

Подсанкционные банки, чьи приложения оказались удалены из сторов, наконец-то вспомнили про мессенджеры, боты и чат-банк как концепцию. Какие-то каналы коммуникации были и до этого, но на полноценный онлайн-банк они точно не тянули. Теперь альтернативные способы взаимодействия с клиентами выходят на первый план.

ВТБ объявил, что до конца года запустит цифровой банк в Telegram на базе существующего чат-бота. Пользователи смогут совершать платежи и переводы, получать информацию об имеющихся продуктах и оформлять новые. Судя по всему, речь идёт в первую очередь о сервисе для частных клиентов.

До недавнего времени в России был только один банк чат-банк — TalkBank. В той или иной степени похожие сервисы недавно запустили «МТС Банк» и «Альфа-Банк», но у последнего недоступны финансовые операции — можно выпустить банковскую карту, застраховать счет, оформить заявку на кредит. Полноценный сервис для управления деньгами появится к концу года. Для предпринимателей банк в Telegram запустил ПСБ.

Для клиентов банков под санкциями всё это значит появление удобного (мы надеемся) канала коммуникации с банком через смартфон. Сейчас у пользователей Apple с этим проблемы — получить обновлённую версию приложения просто невозможно.

Но есть и другая сторона — безопасность. Мессенджер — это всё-таки не банковское приложение, хотя Telegram выделяется на фоне других уровнем защищённости. Усилия потребуются с обеих сторон: от банков — механики взаимодействия и технологии, которые защитят данные и деньги клиентов. От людей — повышенный контроль доступа к мессенджерам и устройствам.

ВТБ объявил, что до конца года запустит цифровой банк в Telegram на базе существующего чат-бота. Пользователи смогут совершать платежи и переводы, получать информацию об имеющихся продуктах и оформлять новые. Судя по всему, речь идёт в первую очередь о сервисе для частных клиентов.

До недавнего времени в России был только один банк чат-банк — TalkBank. В той или иной степени похожие сервисы недавно запустили «МТС Банк» и «Альфа-Банк», но у последнего недоступны финансовые операции — можно выпустить банковскую карту, застраховать счет, оформить заявку на кредит. Полноценный сервис для управления деньгами появится к концу года. Для предпринимателей банк в Telegram запустил ПСБ.

Для клиентов банков под санкциями всё это значит появление удобного (мы надеемся) канала коммуникации с банком через смартфон. Сейчас у пользователей Apple с этим проблемы — получить обновлённую версию приложения просто невозможно.

Но есть и другая сторона — безопасность. Мессенджер — это всё-таки не банковское приложение, хотя Telegram выделяется на фоне других уровнем защищённости. Усилия потребуются с обеих сторон: от банков — механики взаимодействия и технологии, которые защитят данные и деньги клиентов. От людей — повышенный контроль доступа к мессенджерам и устройствам.

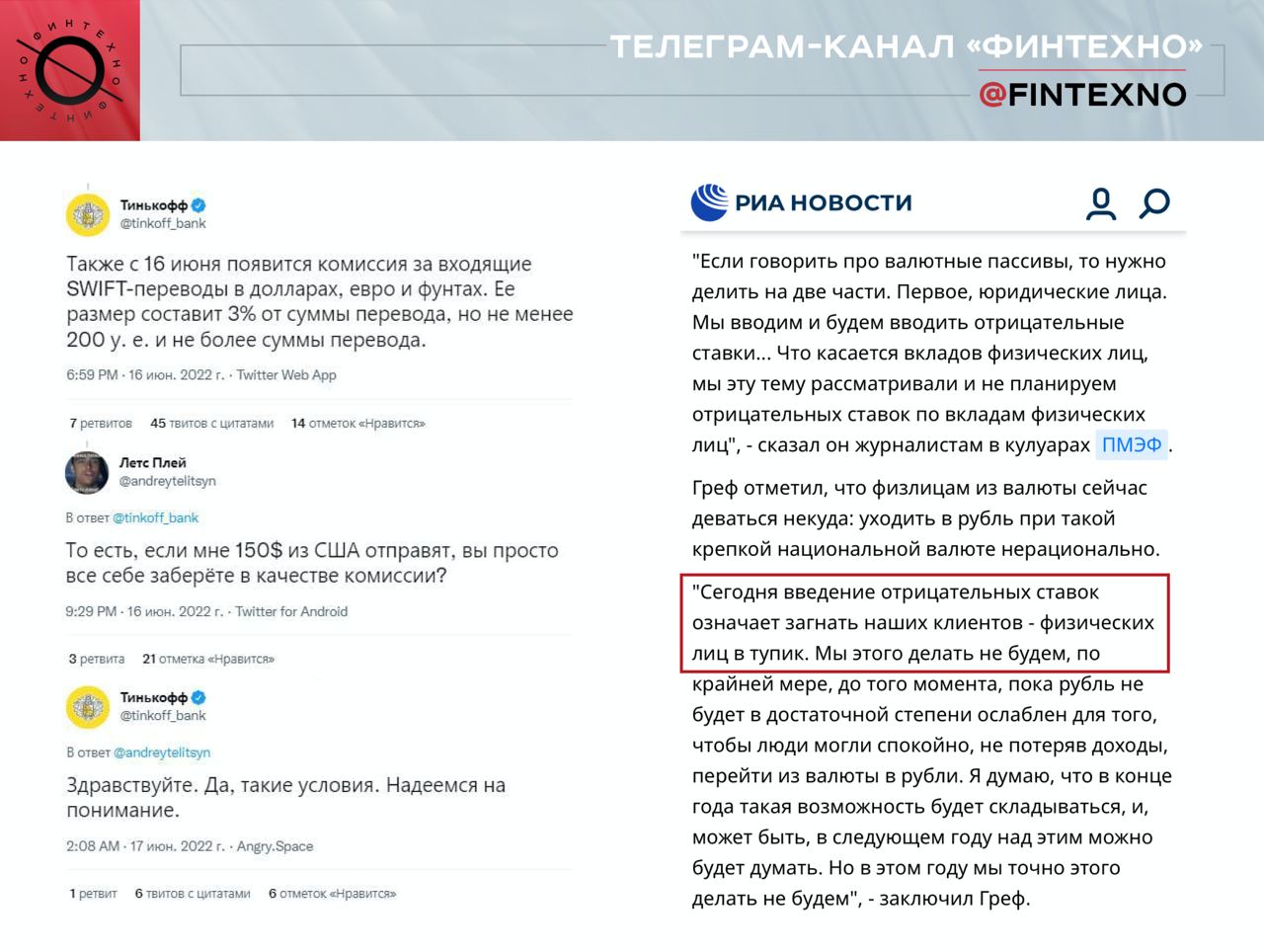

Удивительное рядом. «Тинькофф», который много лет славился клиентоориентированностью, отличился драконовскими условиями по операциям с валютой. А «Сбер», от которого никто чудес клиентского сервиса не ждал, на негативном фоне вышел с коммуникацией в духе «мы не хотим загонять клиентов в тупик». Красиво разыграно, разбираем ситуацию.

Что случилось

Банки решили ввести комиссии за обслуживание валютных счетов, на начало июня их было шесть. На волне негодования клиентов ЦБ пообещал разобраться.

По итогу что-то реально изменилось только в «Тинькофф», но потери на комиссиях за обслуживание банк решил компенсировать дорогими SWIFT-переводами.

В тот же день «Сбер» пообещал, что не будет вводить отрицательные ставки в этом году. Но, возможно, в следующем.

Какие условия будут в «Тинькофф»

• Комиссия будет только за обслуживание счетов, где находится больше 10 тыс. единиц иностранной валюты, а не тысяча, как предполагалось изначально.

• Размер комиссии — 12% годовых, или 1% в месяц.

• Минимальная сумма SWIFT-перевода — $20 тыс. у.е.

• Комиссия за входящие поступления в долларах, евро и фунтах стерлингов — 3% от суммы перевода, но не менее 200 у.е.

Какие планы у «Сбера»

Отрицательной ставки по валютным счетам физлиц не будет, пока рубль не ослабнет настолько, чтобы «люди могли, не потеряв доходы, выйти из валюты». Но банк вводит и будет вводить отрицательные ставки для юрлиц.

Что случилось

Банки решили ввести комиссии за обслуживание валютных счетов, на начало июня их было шесть. На волне негодования клиентов ЦБ пообещал разобраться.

По итогу что-то реально изменилось только в «Тинькофф», но потери на комиссиях за обслуживание банк решил компенсировать дорогими SWIFT-переводами.

В тот же день «Сбер» пообещал, что не будет вводить отрицательные ставки в этом году. Но, возможно, в следующем.

Какие условия будут в «Тинькофф»

• Комиссия будет только за обслуживание счетов, где находится больше 10 тыс. единиц иностранной валюты, а не тысяча, как предполагалось изначально.

• Размер комиссии — 12% годовых, или 1% в месяц.

• Минимальная сумма SWIFT-перевода — $20 тыс. у.е.

• Комиссия за входящие поступления в долларах, евро и фунтах стерлингов — 3% от суммы перевода, но не менее 200 у.е.

Какие планы у «Сбера»

Отрицательной ставки по валютным счетам физлиц не будет, пока рубль не ослабнет настолько, чтобы «люди могли, не потеряв доходы, выйти из валюты». Но банк вводит и будет вводить отрицательные ставки для юрлиц.

{kind=link}

ЦБ доказывает делом, что переживает за судьбу частных инвесторов в России. Регулятор предложил механизмы выхода из иностранных акций, замороженных в НРД. Их общая стоимость оценивается в 6 трлн рублей.

Пока на повестке два варианта

Первый — выпуск производных инструментов на замороженные активы, которые смогут приобретать только квалифицированные инвесторы. А продавать — все владельцы.

Второй — консолидация замороженных активов у крупного игрока, который не подпал под санкции и мог бы участвовать в переговорном процессе.

Обращаться в зарубежные суды ЦБ не рекомендует.

Пока на повестке два варианта

Первый — выпуск производных инструментов на замороженные активы, которые смогут приобретать только квалифицированные инвесторы. А продавать — все владельцы.

Второй — консолидация замороженных активов у крупного игрока, который не подпал под санкции и мог бы участвовать в переговорном процессе.

Обращаться в зарубежные суды ЦБ не рекомендует.

Минус два российских банка в AppStore — «Газпромбанк» и МКБ, попавшие под секторальные санкции США. Их мобильные банки для частных лиц и бизнеса пропали из магазина приложений.

Если приложения уже установлены на телефоне — они продолжат работать, главное не удалять. Google Play и Huawei AppGallery мобильные банки ещё не удалили — это значит, что на Android ещё можно скачать последнюю версию.

Приложения «Газпромбанк Инвестиции», «ГПБ Мобайл» и «МКБ Управление активами» в AppStore пока доступны.

Если приложения уже установлены на телефоне — они продолжат работать, главное не удалять. Google Play и Huawei AppGallery мобильные банки ещё не удалили — это значит, что на Android ещё можно скачать последнюю версию.

Приложения «Газпромбанк Инвестиции», «ГПБ Мобайл» и «МКБ Управление активами» в AppStore пока доступны.

Москва активно внедряет Систему быстрых платежей в городскую инфраструктуру. Что уже сделано:

• СБП заработала в 80 кассах открытых станций Большой кольцевой линии метро — значит, снова можно бесконтактно платить смартфоном. Не так быстро и удобно, как раньше — но лучше, чем ничего.

• Через СБП можно пополнить парковочный счет в приложении «Парковки России». Это выгоднее, чем альтернативными способами: всего 0,65% и в дальнейшем будет снижаться. Для сравнения, операторы сотовой связи берут до 5,6%, а банки — до 1%.

Что в планах

• Подключить к СБП все кассы метро и оборудовать все турникеты сканерами QR-кодов.

• До середины 2023 года внедрить оплату проезда через СБП на наземном транспорте.

• Добавить возможность пополнять по СБП карты «Тройка» и социальные карты в мобильных приложениях транспортного комплекса.

Москва станет первым российским городом, где оплата по QR-кодам на городском транспорте с помощью СБП заработает в таком масштабе.

• СБП заработала в 80 кассах открытых станций Большой кольцевой линии метро — значит, снова можно бесконтактно платить смартфоном. Не так быстро и удобно, как раньше — но лучше, чем ничего.

• Через СБП можно пополнить парковочный счет в приложении «Парковки России». Это выгоднее, чем альтернативными способами: всего 0,65% и в дальнейшем будет снижаться. Для сравнения, операторы сотовой связи берут до 5,6%, а банки — до 1%.

Что в планах

• Подключить к СБП все кассы метро и оборудовать все турникеты сканерами QR-кодов.

• До середины 2023 года внедрить оплату проезда через СБП на наземном транспорте.

• Добавить возможность пополнять по СБП карты «Тройка» и социальные карты в мобильных приложениях транспортного комплекса.

Москва станет первым российским городом, где оплата по QR-кодам на городском транспорте с помощью СБП заработает в таком масштабе.

#ФинтехУспех Creative Juice. Американский финтех, созданный для онлайн-креаторов.

Философия Creative Juice основана на том, что креаторы — это следующее поколение малых и средних предприятий. Они не только ведут блоги, но и создают магазины в Instagram, продают товары, билеты, еду, услуги.

В 2021 году Ганди и Эзра Куперштейн основали Creative Juice, чтобы дать креаторам финансовый сервис, который полностью закрывает их финансовые и бизнес-потребности.

Суперкомбо фаундеров

Сима Ганди — CEO и одна из основателей Creative Juice — возглавляла департамент развития и стратегии Plaid. Это открытая банковская платформа, на которой работают более 80% финтех-компаний США. Благодаря Ганди локальная компания с 15 сотрудниками и 40-миллионной оценкой выросла до глобального бизнеса со штатом более 500 человек. До Plaid Ганди работала в American Express и Министерстве финансов США.

Эзра Куперштейн — соучредитель Night. Это управляющая компания для лучших в мире цифровых креаторов. Его карьера всегда была связана с созданием и продвижением контента.

Оба остро чувствовали, что несмотря на расцвет блогов и медиаплатформ, традиционные финансовые компании не относятся к креаторам, как к настоящему бизнесу. Например, получить кредит в банке такому клиенту почти нереально.

Creative Juice начинал, как сервис для личных финансов: креаторы могли управлять несколькими потоками доходов от различных приложений и спонсоров, планировать бюджет и автоматизировать выставление счетов. Позже появился предварительный доступ к выплатам AdSense для YouTube-блогеров.

Финансирование под залог будущих доходов

Это якорный продукт Creative Juice. Креаторы могут подать заявку на займ для развития бизнеса в обмен на долю своего дохода в течение определенного периода времени — обычно от шести месяцев до трёх лет. Деньги можно использовать, чтобы нанять помощника, сдать в аренду студию, закупить новое оборудование или товары для продажи.

Creative Juice — не банк и не позиционирует продукт как кредит, проценты действительно не начисляются. Компания зарабатывает только в том случае, если создатели, которых она финансирует, тоже зарабатывают. Какой процент доходов авторы платят для возврата инвестиций — не известно, но каждый из них может выбрать: платить меньше и дольше или наоборот.

По словам Симы Ганди, у стартапа ещё не было проблем с авторами, которые не могли вернуть деньги. Отчасти это связано с тем, что Creative Juice очень избирательно подходит к выбору тех, кого финансирует. Кроме этого, в контракте прописывается график публикаций, которого автор должен придерживаться.

На этапе пилота бюджет на финансирование был $2 млн, Creative Juice получил тысячи заявок, но деньги получили всего 20 креаторов. На днях компания объявила о создании фонда в размере $50 млн.

Успех клиента — успех бизнеса

На сайте Creative Juice много историй успеха и том, как та или иная компания использовала финансирование и преуспела. С красивыми цифрами и личными историями. Например, развлекательный канал закупил новое оборудование и увеличил доход на 70%, а музыкальный канал потратил деньги на поездки в новые места для съёмок — его доход вырос на 50%.

Для брендов тоже есть услуги: Creative Juice помогает не только авторам, но и заказчикам. На платформе можно найти креатора под свой запрос и построить сотрудничество.

Сама компания не может похвастаться многомиллионными инвестициями. За год своего существования Creative Juice получила $20 млн, но уже успела попасть в топ-50 финтех-стартапов Forbes, где участвует наравне с такими гигантами, как Plaid и Brex.

Философия Creative Juice основана на том, что креаторы — это следующее поколение малых и средних предприятий. Они не только ведут блоги, но и создают магазины в Instagram, продают товары, билеты, еду, услуги.

В 2021 году Ганди и Эзра Куперштейн основали Creative Juice, чтобы дать креаторам финансовый сервис, который полностью закрывает их финансовые и бизнес-потребности.

Суперкомбо фаундеров

Сима Ганди — CEO и одна из основателей Creative Juice — возглавляла департамент развития и стратегии Plaid. Это открытая банковская платформа, на которой работают более 80% финтех-компаний США. Благодаря Ганди локальная компания с 15 сотрудниками и 40-миллионной оценкой выросла до глобального бизнеса со штатом более 500 человек. До Plaid Ганди работала в American Express и Министерстве финансов США.

Эзра Куперштейн — соучредитель Night. Это управляющая компания для лучших в мире цифровых креаторов. Его карьера всегда была связана с созданием и продвижением контента.

Оба остро чувствовали, что несмотря на расцвет блогов и медиаплатформ, традиционные финансовые компании не относятся к креаторам, как к настоящему бизнесу. Например, получить кредит в банке такому клиенту почти нереально.

Creative Juice начинал, как сервис для личных финансов: креаторы могли управлять несколькими потоками доходов от различных приложений и спонсоров, планировать бюджет и автоматизировать выставление счетов. Позже появился предварительный доступ к выплатам AdSense для YouTube-блогеров.

Финансирование под залог будущих доходов

Это якорный продукт Creative Juice. Креаторы могут подать заявку на займ для развития бизнеса в обмен на долю своего дохода в течение определенного периода времени — обычно от шести месяцев до трёх лет. Деньги можно использовать, чтобы нанять помощника, сдать в аренду студию, закупить новое оборудование или товары для продажи.

Creative Juice — не банк и не позиционирует продукт как кредит, проценты действительно не начисляются. Компания зарабатывает только в том случае, если создатели, которых она финансирует, тоже зарабатывают. Какой процент доходов авторы платят для возврата инвестиций — не известно, но каждый из них может выбрать: платить меньше и дольше или наоборот.

По словам Симы Ганди, у стартапа ещё не было проблем с авторами, которые не могли вернуть деньги. Отчасти это связано с тем, что Creative Juice очень избирательно подходит к выбору тех, кого финансирует. Кроме этого, в контракте прописывается график публикаций, которого автор должен придерживаться.

На этапе пилота бюджет на финансирование был $2 млн, Creative Juice получил тысячи заявок, но деньги получили всего 20 креаторов. На днях компания объявила о создании фонда в размере $50 млн.

Успех клиента — успех бизнеса

На сайте Creative Juice много историй успеха и том, как та или иная компания использовала финансирование и преуспела. С красивыми цифрами и личными историями. Например, развлекательный канал закупил новое оборудование и увеличил доход на 70%, а музыкальный канал потратил деньги на поездки в новые места для съёмок — его доход вырос на 50%.

Для брендов тоже есть услуги: Creative Juice помогает не только авторам, но и заказчикам. На платформе можно найти креатора под свой запрос и построить сотрудничество.

Сама компания не может похвастаться многомиллионными инвестициями. За год своего существования Creative Juice получила $20 млн, но уже успела попасть в топ-50 финтех-стартапов Forbes, где участвует наравне с такими гигантами, как Plaid и Brex.

{kind=link}

С картами Visa и Mastercard и России всё непросто. Несмотря на то, что они пока работают внутри страны, многие вопросы пущены на самотёк. Например, страховые депозиты, возврат денег в случае спорных операций или использование карт, у которых продлен срок действия: часто банк-эквайер видит их как просроченные и автоматически отклоняет платеж. Решить проблему должен новый законопроект, согласно которому ЦБ сможет официально поручить НСПК решение всех вопросов.

Фактически сейчас НСПК и так обеспечивает функционирование карт Visa и Mastercard и России. Законодательные изменения необходимы преимущественно для легитимизации их как платёжного средства и роли национальной системы в спорных вопросах. Держатели карт, вероятно, не почувствуют каких-либо изменений на себе.

Карты международных платёжных систем всё ещё занимают 65% по количеству и более 70% по объему операций, банки продолжают выдавать их из запасов. В России они работают как обычно, но за границей не принимаются — видимо, получают их на случай, если в ближайшее время ситуация изменится. У «Мира» в этом плане возможностей больше.

Фактически сейчас НСПК и так обеспечивает функционирование карт Visa и Mastercard и России. Законодательные изменения необходимы преимущественно для легитимизации их как платёжного средства и роли национальной системы в спорных вопросах. Держатели карт, вероятно, не почувствуют каких-либо изменений на себе.

Карты международных платёжных систем всё ещё занимают 65% по количеству и более 70% по объему операций, банки продолжают выдавать их из запасов. В России они работают как обычно, но за границей не принимаются — видимо, получают их на случай, если в ближайшее время ситуация изменится. У «Мира» в этом плане возможностей больше.

Банки нашли простой и действенный способ сократить издержки в кризис — закрыть отделения. Особенно старается «Сбер»: половина от числа всех закрытых офисов в мае — его, 70 из 137. Больше было только в июне и осенью прошлого года. Но у «Сбера» и физическое присутствие больше: у всех банков в России всего 25,2 тыс. отделений, из них 13,1 тыс.— «Сбера».

Интересны два вопроса. Первый — что приходит на смену отделениям, когда с мобильными приложениями у подсанкционных банков проблемы. В «Сбере» говорят, что развивают другие каналы: консультация и оформление продуктов с выездом специалиста или по видеосвязи, обслуживание в мини-офисах в торговых центрах, услуги платежного агента. Это полезная практика, которую можно переиспользовать.

Второй — соблюдает ли банк правила информирования клиентов. Согласно рекомендациям ЦБ, нужно заранее предупреждать клиентов о возможном закрытии офиса, а ограниченным в перемещениях людям дать возможность получать привычный набор финансовых услуг после. Про это пока ничего не слышно.

Интересны два вопроса. Первый — что приходит на смену отделениям, когда с мобильными приложениями у подсанкционных банков проблемы. В «Сбере» говорят, что развивают другие каналы: консультация и оформление продуктов с выездом специалиста или по видеосвязи, обслуживание в мини-офисах в торговых центрах, услуги платежного агента. Это полезная практика, которую можно переиспользовать.

Второй — соблюдает ли банк правила информирования клиентов. Согласно рекомендациям ЦБ, нужно заранее предупреждать клиентов о возможном закрытии офиса, а ограниченным в перемещениях людям дать возможность получать привычный набор финансовых услуг после. Про это пока ничего не слышно.

Ещё одна инициатива по спасению российских инвесторов. Российский ЦБ, СПБ Биржа и крупные брокеры обсуждают идею создания отдельной биржи в Казахстане. Она нужна компаниям для привлечения иностранного капитала в Россию, а частным инвесторам — чтобы торговать иностранными ценными бумагами в условиях санкций и в случае полного запрета со стороны зарубежной инфраструктуры проводить сделки и платежи.

Новая биржа может быть создана на базе Международного финансового центра «Астана» — сообщает Frank Media. На ней смогут торговаться иностранные ценные бумаги «во всех часовых поясах» в обход российской инфраструктуры. Среди возможных акционеров — СПБ биржа и Freedom Holding, также в качестве инвесторов привлекают компании из Казахстана, Китая и даже США.

Новая биржа может быть создана на базе Международного финансового центра «Астана» — сообщает Frank Media. На ней смогут торговаться иностранные ценные бумаги «во всех часовых поясах» в обход российской инфраструктуры. Среди возможных акционеров — СПБ биржа и Freedom Holding, также в качестве инвесторов привлекают компании из Казахстана, Китая и даже США.

Полезный дизайн-кейс в копилку продакта мобильного банка для малого и среднего бизнеса. Коллеги из Markswebb придумали, как упростить использование корпоративных карт для всех пользователей: руководителей, сотрудников и бухгалтеров. И не просто придумали, а предложили конкретные принципы и интерфейсы для цифрового сервиса.

Как и в прошлый раз, за основу взяли реальное приложение и дизайн-систему банка, на этот раз — «Точки». Цифровой интерфейс бизнес-карты разработали с опорой на ролевую модель и анализ потребностей каждого участника бизнес-процесса.

Что получилось: освободили руководителя от операционной нагрузки по картам, а сотрудникам дали удобный контроль расходов и загрузку чеков, которая облегчила подготовку авансовой отчетности. Большая редкость для рынка, когда мобильный банк для бизнеса учитывает боли бухгалтеров, которые обычно не работают в приложении.

Почитать о принципах дизайна можно на сайте агентства и на Behance, а посмотреть все макеты — в Figma.

Как и в прошлый раз, за основу взяли реальное приложение и дизайн-систему банка, на этот раз — «Точки». Цифровой интерфейс бизнес-карты разработали с опорой на ролевую модель и анализ потребностей каждого участника бизнес-процесса.

Что получилось: освободили руководителя от операционной нагрузки по картам, а сотрудникам дали удобный контроль расходов и загрузку чеков, которая облегчила подготовку авансовой отчетности. Большая редкость для рынка, когда мобильный банк для бизнеса учитывает боли бухгалтеров, которые обычно не работают в приложении.

Почитать о принципах дизайна можно на сайте агентства и на Behance, а посмотреть все макеты — в Figma.

С понедельника Мосбиржа начнет торговать узбекским сумом, армянским драмом и южноафриканским рэндом.

Какие пары будут доступны инвесторам:

• южноафриканский рэнд—российский рубль (ZAR/RUB),

• доллар США—южноафриканский рэнд (USD/ZAR),

• армянский драм—российский рубль (AMD/RUB),

• доллар США — армянский драм (USD/AMD),

• узбекский сум—российский рубль (UZS/RUB).

О торгах парами «дирхам ОАЭ—российский рубль» и «доллар США—дирхам ОАЭ» конкретики пока нет.

Какие пары будут доступны инвесторам:

• южноафриканский рэнд—российский рубль (ZAR/RUB),

• доллар США—южноафриканский рэнд (USD/ZAR),

• армянский драм—российский рубль (AMD/RUB),

• доллар США — армянский драм (USD/AMD),

• узбекский сум—российский рубль (UZS/RUB).

О торгах парами «дирхам ОАЭ—российский рубль» и «доллар США—дирхам ОАЭ» конкретики пока нет.

Как будут работать отрицательные ставки по валютным депозитам компаний для бизнеса:

• Банки смогут взимать комиссии по депозитам, открытым в любой иностранной валюте.

• Размер вознаграждения может превышать величину процентов, начисленных по вкладу.

• Банкам разрешат распространить комиссии на уже заключенные договоры.

Если поправки в закон «О банках и банковской деятельности» примут, они вступят в силу через десять дней после опубликования.

Что это значит для бизнеса

Для среднего бизнеса, который постоянно использует валюту для торговых операций и не совершает конверсионные операции, комиссии будут иметь негативный эффект. У крупнейших корпораций есть шанс договориться на компромиссные условия.

Хранить избыточную валюту в инвестиционных целях будет невыгодно любому бизнесу, потому что не выгодно банку. Финансовые компании вынуждены доплачивать за хранение валюты на балансе, когда долларовые ставки на внутреннем денежном рынке превышают рублевые.

Попавшие под блокирующие санкции США, финансовые компании не могут оперировать валютой и избавляются от пассивов. Для тех, кого санкции не затронули, размер комиссии будет инструментом конкуренции и регулирования базы пассивов — как раньше размер ставки по депозиту.

Чтобы комиссии перекрывали расходы банков по валютным пассивам, они должны составлять от 0,6 до 2% годовых.

• Банки смогут взимать комиссии по депозитам, открытым в любой иностранной валюте.

• Размер вознаграждения может превышать величину процентов, начисленных по вкладу.

• Банкам разрешат распространить комиссии на уже заключенные договоры.

Если поправки в закон «О банках и банковской деятельности» примут, они вступят в силу через десять дней после опубликования.

Что это значит для бизнеса

Для среднего бизнеса, который постоянно использует валюту для торговых операций и не совершает конверсионные операции, комиссии будут иметь негативный эффект. У крупнейших корпораций есть шанс договориться на компромиссные условия.

Хранить избыточную валюту в инвестиционных целях будет невыгодно любому бизнесу, потому что не выгодно банку. Финансовые компании вынуждены доплачивать за хранение валюты на балансе, когда долларовые ставки на внутреннем денежном рынке превышают рублевые.

Попавшие под блокирующие санкции США, финансовые компании не могут оперировать валютой и избавляются от пассивов. Для тех, кого санкции не затронули, размер комиссии будет инструментом конкуренции и регулирования базы пассивов — как раньше размер ставки по депозиту.

Чтобы комиссии перекрывали расходы банков по валютным пассивам, они должны составлять от 0,6 до 2% годовых.

«Сбер», ВТБ, «Россельхозбанк» и «Альфа-Банк» перестали проводить переводы в валюте в другие российские банки. Собрали подробности.

ВТБ

• Перевод валюты в другие банки возможен только через конвертацию в рубли.

• Перевод валюты на валютный счет в ВТБ сделать нельзя.

• Исключение — белорусские рубли и казахстанские тенге.

«Сбер»

• Валютные переводы не остановлены полностью, это можно сделать в офисе банка.

• Тоже рекомендуют конвертировать валюту в рубли и потом переводить.

«Альфа-Банк»

• Банк не может гарантировать доставку перевода, и поэтому отключили переводы как в зарубежные, так и в отечественные банки.

«Россельхозбанк»

SWIFT-переводы отключены только в зарубежные банки, валютные переводы внутри страны работают. Предлагают перевести валюту через системы срочных переводов Unistream, Contact и «РСХБ Экспресс» — переводы доступны только через офис банка.

Официальной информации об изменениях пока ни у кого на сайте нет, для примера — скриншоты «Сбера» и ВТБ.

ВТБ

• Перевод валюты в другие банки возможен только через конвертацию в рубли.

• Перевод валюты на валютный счет в ВТБ сделать нельзя.

• Исключение — белорусские рубли и казахстанские тенге.

«Сбер»

• Валютные переводы не остановлены полностью, это можно сделать в офисе банка.

• Тоже рекомендуют конвертировать валюту в рубли и потом переводить.

«Альфа-Банк»

• Банк не может гарантировать доставку перевода, и поэтому отключили переводы как в зарубежные, так и в отечественные банки.

«Россельхозбанк»

SWIFT-переводы отключены только в зарубежные банки, валютные переводы внутри страны работают. Предлагают перевести валюту через системы срочных переводов Unistream, Contact и «РСХБ Экспресс» — переводы доступны только через офис банка.

Официальной информации об изменениях пока ни у кого на сайте нет, для примера — скриншоты «Сбера» и ВТБ.

Несмотря на недовольство ЦБ, число банков, которые взимают комиссию за обслуживание валютных счетов, растёт. С 4 июля клиенты «Росбанка» будут платить 0,5%, если сумма на счёте превышает 10 тыс. условных единиц. Если открыто несколько счетов, процент будет рассчитываться на совокупный остаток.

Можно было догадаться по риторике в недавнем интервью предправления, где большое внимание уделено проблемам банков при работе с валютой.

Полный список банков теперь: «Райффайзен Банк» (с 30 июня), «Тинькофф» (с 23 июня), «Росбанк (с 4 июля), «Ситибанк», «Банк Санкт-Петербург», «Уралсиб» и РНКБ.

Можно было догадаться по риторике в недавнем интервью предправления, где большое внимание уделено проблемам банков при работе с валютой.

Полный список банков теперь: «Райффайзен Банк» (с 30 июня), «Тинькофф» (с 23 июня), «Росбанк (с 4 июля), «Ситибанк», «Банк Санкт-Петербург», «Уралсиб» и РНКБ.

Forwarded from Страховой случай

ВТБ не видит проблемы с включением Росгосстраха в сделку по покупке «Открытия», заявил глава ВТБ Андрей Костин.

А она есть.

И исходит она из условий соглашения, на которых банк ВТБ продал СОГАЗу несколько лет назад свой страховой бизнес, и обязательств, которые он взял на себя перед покупателем.

Согласно тому соглашению, ВТБ обещал не заниматься страхованием, а весь розничный бизнес клиентов ВТБ уходил по умолчанию в СОГАЗ. Например, сейчас в мобильном приложении ВТБ нет страховых продуктов других компаний, кроме СОГАЗа и "Пульса". Корпоративные клиенты ВТБ уходят в СОГАЗ. Даже ДМС сотрудников ВТБ - в том же СОГАЗе.

Соглашение между ВТБ и СОГАЗом может действовать, как минимум, до 2026-2028. И, судя по всему, в нем еще есть обязательства ВТБ перед СОГАЗом по объемам привлеченного бизнеса.

Да, вы правильно вспомнили – ситуация до боли может напоминать агентский договор, который «взял» на себя Росгосстрах при разводе с «Капитал лайф страхование жизни», и по которому все еще пока (идут суды) должен много-много миллиардов рублей за неисполнение ковенант. И даже потерял право на "крылышки" к логотипу.

Впрочем, Костин уверен, что может заниматься страхованием:

«Включение в периметр сделки по «Открытию» НПФ и страховой компании - пожелание Центробанка, для которого эта сделка комплексная... Мы в этом не видим проблемы. Во-первых, можем сами заниматься страхованием. Во-вторых, можем, наверно, потом реализовать эти активы».

Есть подозрение, что Костина забыли предупредить о договоренностях с СОГАЗом. Либо Росгосстрах транзитом через СОГАЗ, потеряв весь розничный бизнес, навсегда растворится в прошлом. Зато корпоративный портфель Росгосстраха СОГАЗу точно лишним не будет.

Однако все рассуждения могут рассыпаться прахом, если истинная цель сделки – лишь закрыть дыры в балансе группы ВТБ или просто передать вкусный страховой актив "кому нужно".

А она есть.

И исходит она из условий соглашения, на которых банк ВТБ продал СОГАЗу несколько лет назад свой страховой бизнес, и обязательств, которые он взял на себя перед покупателем.

Согласно тому соглашению, ВТБ обещал не заниматься страхованием, а весь розничный бизнес клиентов ВТБ уходил по умолчанию в СОГАЗ. Например, сейчас в мобильном приложении ВТБ нет страховых продуктов других компаний, кроме СОГАЗа и "Пульса". Корпоративные клиенты ВТБ уходят в СОГАЗ. Даже ДМС сотрудников ВТБ - в том же СОГАЗе.

Соглашение между ВТБ и СОГАЗом может действовать, как минимум, до 2026-2028. И, судя по всему, в нем еще есть обязательства ВТБ перед СОГАЗом по объемам привлеченного бизнеса.

Да, вы правильно вспомнили – ситуация до боли может напоминать агентский договор, который «взял» на себя Росгосстрах при разводе с «Капитал лайф страхование жизни», и по которому все еще пока (идут суды) должен много-много миллиардов рублей за неисполнение ковенант. И даже потерял право на "крылышки" к логотипу.

Впрочем, Костин уверен, что может заниматься страхованием:

«Включение в периметр сделки по «Открытию» НПФ и страховой компании - пожелание Центробанка, для которого эта сделка комплексная... Мы в этом не видим проблемы. Во-первых, можем сами заниматься страхованием. Во-вторых, можем, наверно, потом реализовать эти активы».

Есть подозрение, что Костина забыли предупредить о договоренностях с СОГАЗом. Либо Росгосстрах транзитом через СОГАЗ, потеряв весь розничный бизнес, навсегда растворится в прошлом. Зато корпоративный портфель Росгосстраха СОГАЗу точно лишним не будет.

Однако все рассуждения могут рассыпаться прахом, если истинная цель сделки – лишь закрыть дыры в балансе группы ВТБ или просто передать вкусный страховой актив "кому нужно".

Рынок краудфандинга прошлом году вырос в два раза, и просрочка вместе с ним — данные ЦБ. Объём задолженности по состоянию на 31 марта достиг 537 млн рублей (9,41%), превысив в пять раз прошлогодний показатель. И это с учётом того, что сам рынок в первом квартале сократился на 42%.

Вместе с этим возросла «дефолтная» задолженность со сроком неисполнения обязательств по договорам займа свыше 91 дня — это в десять раз больше, чем в прошлом году.

Как и все участники финансового рынка, инвестплатформы замораживали работу на период высокой неопределенности, но уже в апреле-мае объемы начали восстанавливаться.

Ожидаемый рост рынка во втором квартале — 10–30% к первому. Вероятно, просрочки тоже. Займы, выданные в конце прошлого и особенно в начале этого года, перейдут из категории «до 90 дней» в категорию «90+».

В марте-апреле ЦБ предусмотрел антикризисные меры, но их недостаточно — проблема скоринга остаётся нерешённой.

Вместе с этим возросла «дефолтная» задолженность со сроком неисполнения обязательств по договорам займа свыше 91 дня — это в десять раз больше, чем в прошлом году.

Как и все участники финансового рынка, инвестплатформы замораживали работу на период высокой неопределенности, но уже в апреле-мае объемы начали восстанавливаться.

Ожидаемый рост рынка во втором квартале — 10–30% к первому. Вероятно, просрочки тоже. Займы, выданные в конце прошлого и особенно в начале этого года, перейдут из категории «до 90 дней» в категорию «90+».

В марте-апреле ЦБ предусмотрел антикризисные меры, но их недостаточно — проблема скоринга остаётся нерешённой.